Wer in der Altersversorgung beraten will, sollte ein Mindestmaß an verschiedenen Kenntnissen haben

Für eine umfangreiche Beratung in der Altersversorgung ist aus meiner Sicht folgende Grundvoraussetzung sinnvoll:

– #Gesetzliche #Rentenversicherung (idealerweise Sachkundenachweis Rentenberater nach RDG)

– Bei #Beamten: umfangreiche Information #Beamtenversorgung

– #Betriebliche #Altersversorgung (#Betriebswirt für #betriebliche #Altersversorgung FH))

– #Private #Altersversorgung (mind. Versicherungsfachmann, Versicherungskaufmann bzw. Kaufmann/-frau für Versicherung und Finanzen (IHK)

– #Generationenberater/in (IHK), Kenntnisse in den Bereichen Vorsorge-, Generalvollmacht sowie #Erbrecht, #Erbschaftsteuer, Pflege- und Berufsunfähigkeit

– #Seniorenberater/in: Kenntnisse im Erbrecht und Erbschaftsteuer über Vermögensübertragungen, Unternehmens-Nachfolgeregelung

Der Sachkundenachweis Rentenberater/in nach RDG ist zwar eher in der Beratung nach dem Rechtsdienstleistungsgesetz Voraussetzung und darf neben der Vermittlertätigkeit nicht als „Rentenberater“ ausgeübt werden, allerdings sind diese Kenntnisse auch für Vermittler interessant.

Denn: Wer den Bedarf nicht ermitteln kann, weiß auch nicht welches Angebot richtig ist.

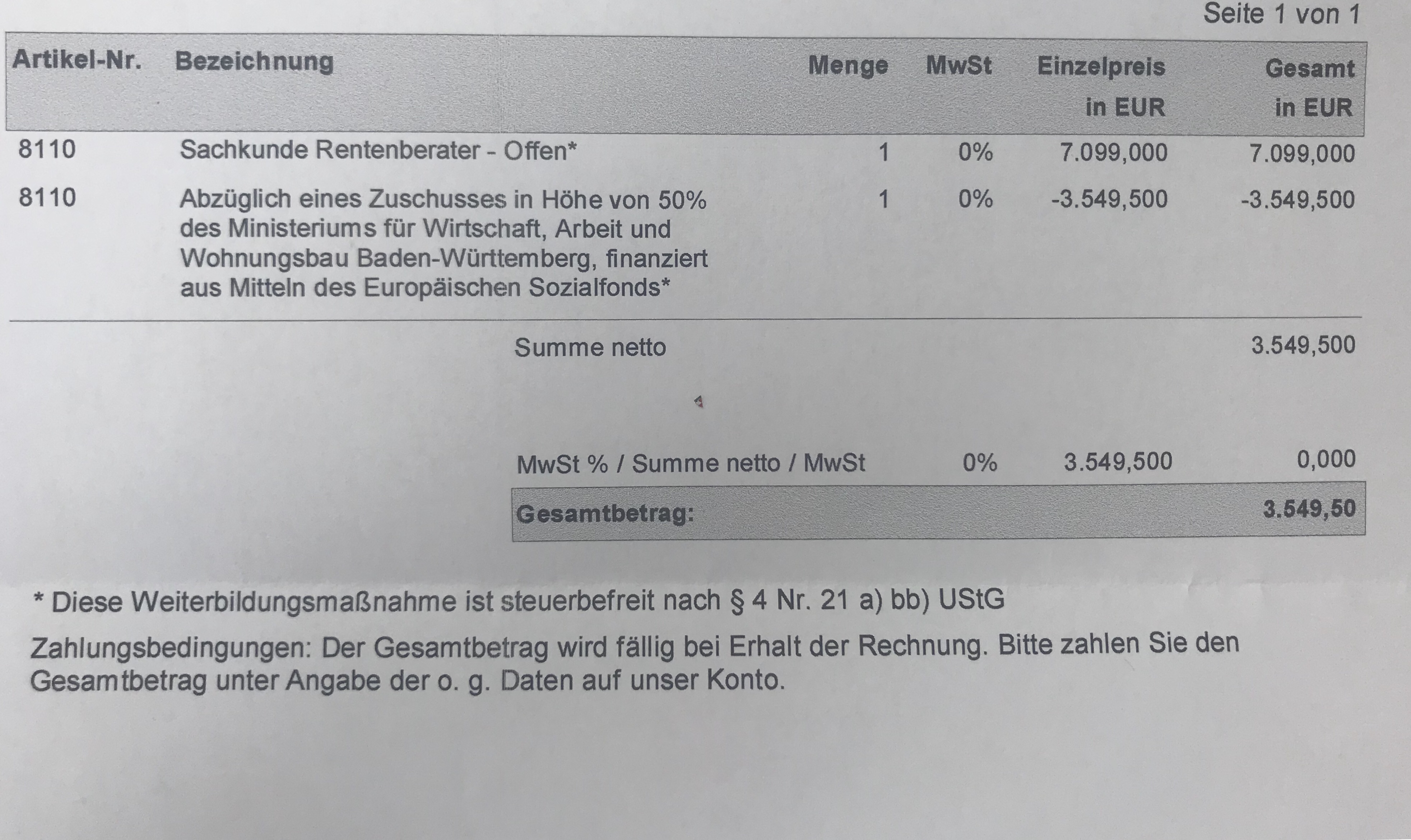

In Baden-Württemberg wird die Sachkunde finanziell – ohne Einkommensgrenze gefördert:

Wer

– unter 50 ist, erhält 30% Zuschuss

– ab 50 Jahre ist, erhält 50% dazu

– keine Berufsausbildung hat, erhält 70%

Den Sachkundelehrgang führt die Makler Akademie durch.

Nicht alles wird immer benötigt. Trotzdem muss ein guter Vermittler bzw. Berater alles beherrschen, denn die Unterschiede bei den Kunden stecken im bisherigen Lebenslauf, den unterschiedlichen Zielen und den Gegebenheiten.

Riester-Rente – Wie funktioniert die Riesterrente?

Wer in der gesetzlichen Rentenversicherung versichert oder Beamter ist, hat die Möglichkeit durch Riester eine zusätzliche private Altersversorgung aufzubauen.

Altersversorgung Alternativen

Ehegatten von versicherungspflichtigen Personen oder Beamten (z. B. Hausfrau/-mann) haben einen mittelbaren Anspruch auf einen Riestervertrag.

Der Staat fördert diese Ansparform mit Zulagen und ggf. einer Steuervergünstigung. Riester ist für viele ein Buch mit sieben Siegeln. Um hier einen Einblick in die Förderung zu gewähren, wurde anhand einiger Praxisbeispiele die Förderung erklärt.

Riester und andere ungeförderte Sparformen

Innerhalb der Medien wurde schon sehr oft diskutiert, ob Riester interessant ist. Im nachfolgenden Video wurde die Ansparphase

in einen Riestervertrag

und eine ganz normale Geldanlage

verglichen.

Wichtiger Hinweis:

Die Versicherungswirtschaft benutzt den Begriff „Förderquote“. Hierbei werden die „Zulage+Steuerersparnis“ in das Verhältnis zum Anlagebeitrag gesetzt. Richtiger wäre es, die „Zulage+Steuerersparnis“ in das Verhältnis zum Effekt. Aufwand zu setzen.

Beispiel:

Gesamtbetrag: 2.100 Euro

Zulage: 175,00 Euro

Steuerersparnis: 755,51 Euro

Effekt. Aufwand: 1.168,49 Euro

Förderquote: 44,31 %

Zuschuss zum Effekt.Aufwand ist aber 79,57%

Das Ergebnis wird so manchen Interessenten an einem Sparprodukt überraschen.

Bei einer Riester-Rente sollte man sich nicht von der Meinungsmache durch

Medien

Riester-Gegnern

oder Riester-Befürwortern

alleine leiten lassen.

Die Reihe von Anti-Riester-Personen ist sehr unterschiedlich.

So sind unter den Riester-Kritikern zum einen Personen und Institutionen zu finden, die am liebsten ausschließlich eine Staatsrente befürworten. Diesen Personen ist jede zusätzliche Altersversorgung zuwider. Sprüche – wie z. B. „Der Staat ist alleine für meine Altersversorgung verantwortlich, ich nicht“ – sind hier die Regel.

Ebenso sind Personen und Institutionen, die durch die „Altersversorgung Riester“ ihre eigenen Produkte nicht mehr verkaufen können Riester-Kritiker. Hierzu gehören beispielsweise „Sachwert-Verkäufer“ oder auch Vermittler, die beim Verkauf von anderen Produkten mehr verdienen,

Lohnt sich die Riester-Rente?

Ein Jurist würde sagen, es kommt drauf an. Für den Arbeitnehmer bzw. Beamten ist Riester in den meisten Fällen interessant.

Allemal interessanter, als ein Investment-Produkt mit hohem Risiko, denn bei Riester muss eine Mindestgarantieleistung ausgezahlt werden, die bei einer Riester-Rentenversicherung eine lebenslange Rentenzahlung sicherstellt. Verstirbt man im Übrigen sehr früh, dann ist in der Riester-Rentenversicherung eine Garantiezeit vorhanden, wodurch auch der Ehegatte die Rente weiter erhält.

Neben der gesetzlichen Rente ist die Riester-Rente und ergänzend die betriebliche Altersversorgung der Grundbaustein, damit eine vernünftige Altersversorgung sichergestellt ist.

Wer darüber hinaus noch Geld anlegen will, kann durchaus auch Risiken mit Verlust, aber der Chance auf eine höhere Rendite eingehen. Davor sollte aber die Mindest-Altersversorgung durch

Gesetzliche Rente

betriebliche Altersversorgung

private Riester-Rente

sichergestellt werden.

Oder würden Sie Ihre Altersversorgungsbeiträge jeden Monat in einer Spielbank auf eine Zahl setzen?

Natürlich können Sie einmal gewinnen, aber dann kurz vor der Rente alles verlieren.

Genau deshalb macht es Sinn, die Altersversorgung mit den Säulen gesetzliche, private Rente und betriebliche Altersversorgung aufzubauen.

Riester-Rente – Experte für eine bodenständige Altersversorgung durch gesetzliche Rente, private Altersversorgung und betriebliche Altersversorgung

Die Herausforderung der Demografie als Chance nutzen“ ist das Themaeines Fachtags an derHochschule KoblenzinKooperation mit dem Oberhachinger CAMPUS INSTITUTfür Personalentwicklung und Finanzwirtschaft AG. Die Veranstaltungfindet statt am30. Januar 2019, ab 10:30 Uhr, im Audimax der Hochschule Koblenz, Konrad-Zuse-Str. 1 in 56075 Koblenz.Die Themen reichen vonUnternehmensnachfolge im Mittelstandüber Arbeitnehmergewinnung bis hin zum Vermögenserhalt beim Generationenwechsel.Zu den Referenten gehören unter anderem Prof. Dr. Steffen Kröhnert (Hochschule Koblenz),Dr. Andreas Fromm,Fachanwalt für Steuerrecht (Kanzlei FROMM, Koblenz),Dr. Henriette Meissner, Geschäftsführerin StuttgarterVorsorgeManagement GmbH sowieKarl-Heinz Weber, Bereichsleiter Firmenkunden und Private Banking, stellv. VorstandsmitgliedSparkasse Koblenz.Weitere Informationen und Anmeldung unter:www.hs-koblenz.de/fachtag-demografie

Versicherung Finanzdienstleistung Weiterbildung Finanzberatung Versicherungsvertrieb Bildung Ausbildung und Fortbildung Versicherungen und Finanzen Versicherungsvermittlung

„Kaufmann-/frau für Versicherung und Finanzen“ (Ausbildung 3 Jahre)

Studienrichtung BWL – Versicherung mit der Vertiefung Versicherungsvertrieb und Finanzberatung (duales Studium mind. 3 Jahre an der DHBW Heidenheim)

Nach Abschluss einer der o. g. Ausbildungen ist eine Allround-Beratung möglich.

Die laufende Aus- und Weiterbildungsmöglichkeiten sind vielfältig, je nach eigenem Fortbildungsinteresse.

Neben den einzelnen Schwerpunkten Sachversicherung (z. B.: Gewerbeversicherung), Personenversicherung (Altersversorgung, Krankenversicherung, betrieblicher Altersversorgung) ist auch eine Spezialisierung auf verschiedene Zielgruppen möglich und sinnvoll.

Beispiel: Beratung Altersversorgung

Wer sich auf die Altersversorgung konzentriert, sollte als Grundlage auch in der Sozialversicherung und Einkommenssteuer fit sein.

Hilfreich ist da schon, wenn man auch die eigene Steuererklärung selber macht.

Ein Altersversorgungs-Profi hat zusätzlich umfangreiches Know-How in den Bereichen:

betriebliche Altersversorgung

und Sozialversicherung, insbesondere gesetzliche Renten- und Krankenversicherung (z.B. KVdR, freiwillige Mitgliedschaft, PKV)

Empfehlenswert sind hierbei

das Studium „Betriebswirt für betriebliche Altersversorgung (FH)“ vom Campus-Institut

und der theoretische Sachkundelehrgang gemäß RDG zum „Rentenberater“ (Campus-Institut bzw. DMA)

Ausbildingen in der betrieblichen Altersversorgung

In der betrieblichen Altersversorgung gibt hauptsächlich zwei Weiterbildungsmöglichkeiten:

Experte Betriebliche Altersversorgung (DMA):

3 Ausbildungsblöcke mit jeweils 2 Tagen

Betriebswirt für betriebliche Altersversorgung (FH): Berufsbegleitendes Studium über 18 Monate in allen Durchführungswegen

Umfangreiches Studium in allen Durchführungswegen und

Fachkenntnisse über Arbeitsrecht, Steuerrecht, Sozialversicherungsrecht, Versicherungsvertragsrecht (bezogen auf die betriebliche Altersversorgung)

Bilanzen und Jahresabschluss

Praktische Anwendungsbeispiele in der bAV

Darüber hinaus gibt es noch eine Studienmöglichkeit zum „Master of Pensionsmanagement“ (Hochschule Kaiserslautern).

Wie tief das Wissen in der betrieblichen Altersversorgung sein muss, ist individuell unterschiedlich. Wer in der Finanzberatung sich auf die betriebliche Altersversorgung spezialisieren möchte, sollte jedoch mindestens den Betriebswirt für die betriebliche Altersversorgung (FH) absolvieren. 6 Fortbildungstage über die bAV (bei der Fortbildung bAV-Experte der DMA) können natürlich auch nur einen Überblick bieten.

In den letzten 13 Jahren haben ca. 420 Personen den Betriebswirt betriebliche Altersversorgung (FH) absolviert. Bei rund 3,5 Mio. Arbeitgebern in Deutschland ist das Potenzial der Absolventen enorm.

Das Solidaritätsprinzip in der Sozialversicherung – Finanzierungs- und Versicherungslösungen heute und zukünftig

Rechtliche Vertiefungen und deren praktischer Bezug

Die Rentenberatung in der Praxis

Betriebliche Altersversorgung als Schnittstelle zur Rentenberatung

Zielgerichtete Nutzung von Gesetzen in der Rentenberatung

Präsentationstechniken für den tätigkeitsspezifischen Alltag

Hierbei wird das kompakte Wissen der Sozialversicherung in der Rentenversicherung, aber auch teilweise in der Krankenversicheurng (z. B. KVdR) vermittelt.

Der theoretische Sachkundelehrgang ist auch für die Zulassung zum Rentenberater (RDG) eine der zwingenden Voraussetzungen.

Zielgruppenmarkt 55 Plus

In allen europäischen Industriestaaten gehört die Zielgruppe 55-Plus zu den Wachstumsmärkten. Dies gilt auch in der Versicherungs- und Finanzdienstleistung.

Die Beratung in dieser Zielgruppe unterscheidet sich erheblich von der Allround-Beratung. Auch hier ist ein spezielles Wissen unumgänglich.

Dies wurde auch von der Finanzdienstleistung, Steuerberatern und auch Anwälten erkannt.

Meist besteht die Auffassung, dass ein Steuerberater, Notar, Anwalt, Bank- oder Versicherungsvertreter alleine die ausreichenden Kenntnisse hat. Dies ist jedoch meistens nicht der Fall.

So kennen wenige Versicherungsvermittler oder Bankvermittler sich mit den Rechtskreisen (Erbrecht, Einkommensteuer, Erbschaftsteuer, Körperschaftssteuer oder Nachfolgeregelungen) aus.

Und bei den Steuerberatern und Anwälten fehlen die Kenntnisse in der Produktvielfalt der Versicherungen oder der Finanzwelt.

Gerade hier sind die Fortbildungen Generationenberater (IHK) und Seniorenberater (NWB) hilfreich.

Beratungsfeld Selbständige & Unternehmer

Wenn es um die Zielgruppe Selbstständige oder Unternehmer geht, ist das komplette Know-How aus allen oben genannten Bereichen sinnvoll.

Bei einem Unternehmer geht es zum einen um seine eigene Versorgung, die sich meist aus den Bausteinen:

Gesetzliche Rentenversicherung

betriebliche Altersversorgung

private Altersversorgung

Unternehmenssubstanz

zusammensetzt und dies ist in Abhängigkeit:

vom Krankenversicherungsverhältnis (privat, gesetzlich)

von rechtlicher Vorsorge (Unternehmervollmacht und anderer Dokumente)

der Familienverhältnisse (Familienstand und Alter der Kinder)

von der Insolvenzsicherheit

zu sehen.

Darüber hinaus spielt hier auch:

die betriebliche Altersversorgung

Nachfolgeregelung

eine erhebliche Rolle.

Ebenfalls ist in der Sparte Personenversicherung das Fachwissen:

Wer nur eine Ausbildung zum Kaufmann/-frau absolviert, wird viele Geschäftsfelder nicht einmal im Ansatz erkennen und nach einigen Jahren des Wissens-Stillstandes Rückschritte im Vergleich zu anderen „Kollegen“ bemerken.

Ergänzende Informationen zum Sachkundelehrgang „Rentenberater“ gibt es auf der Internetseite: –>