betriebliche Altersversorgung ein blog von bAV-Experte.de

Kategorie: bAV-Riester

Bei der betrieblichen Riesterrente handelt es sich um eine spezielle Finanzierungsform. Der Beitrag wird nicht vom Bruttoeinkommen abgezogen, sondern vom Nettoeinkommen. Durch eine direkte Förderung sinkt der Beitrag um die staatliche Zulage und zusätzlich durch die Einkommensteuererklärung um die Steuerersparnis.

Zum 1.1.2020 ergeben sich wieder neue Sozialversicherungswerte, die sich auf unterschiedliche Bereiche in der gesetzlichen Rentenversicherung, Krankenversicherung und auf die betriebliche Altersversorgung auswirken.

NEWS #Grundrente #Einigung – Die #große #Koalition hat sich auf eine Grundrente geeinigt.

Demnach soll jeder #gesetzlich #Rentenversicherte Anspruch auf die #Grundrente haben, wenn – 35 Beitragsjahre eingezahlt wurden – und eine Einkommensgrenze, abzüglich eines Freibetrages nicht überschreitet.

Weitere Details zur #Grundrente:

1. Ab Januar 2021 sollen insbesondere #Geringverdiener mit 35 Beitragsjahren* einen #Rentenaufschlag oberhalb der #Grundsicherung erhalten.

*Die 35 Jahre Grundrentenzeiten setzen sich zusammen aus – Pflichtbeitragszeiten für versicherte Beschäftigung und Tätigkeit, – Pflichtbeitragszeiten aufgrund von Kindererziehung, Pflege – und aufgrund der Antragspflichtversicherung für Selbstständige – rentenrechtliche Zeiten wegen des Bezugs von Leistungen bei Krankheit und Rehabilitation, – Berücksichtigungszeiten wegen Kindererziehung und Pflege sowie Ersatzzeiten. Darüber hinaus soll auch eine sogenannte Gleitregelung festgelegt werden.

Im #Detail sieht die Berechnung so aus: Die Beiträge an die Rentenkasse müssen zwischen 30 und 80 Prozent der Zahlungen eines Durchschnittsverdieners liegen. Der Rentenanspruch wird dann für 35 Jahre verdoppelt, höchstens aber auf 80 Prozent der Rente, die ein Durchschnittsverdiener in diesen Jahren erwirbt. Von dem Rentenzuschlag werden noch 12,5 Prozent abgezogen.

Damit will die Koalition das sogenannte Äquivalenzprinzip hochhalten, wonach die Rente eigentlich von der Höhe der Beiträge abhängt (§68 SHB VI).

2. Die von der CDU durchgesetzte #Einkommensprüfung soll über die #Deutsche #Rentenversicherung in Kooperation mit den Finanzbehörden erfolgen. Die #Einkommensgrenze soll für Alleinstehende 1.250 Euro betragen, für Paare soll sie bei 1.950 Euro liegen. Besonders zu erwähnen ist, dass von Paaren und nicht von Ehepaaren (bisher) geschrieben wird.

Details zur Einkommensgrenze:

Die Koalition will vermeiden, dass Menschen die Grundrente erhalten, obwohl sie genügend andere Einnahmequellen haben. Bis zu einem monatlichen Einkommen von 1.250 Euro für Alleinstehende und 1.950 Euro für Paare wird die Grundrente in voller Höhe gezahlt. Zugrundegelegt wird dabei „das zu versteuernde Einkommen unter Hinzurechnung des steuerfrei gestellten Anteils der Rente und aller Kapitalerträge“, Die #Grundrente soll unbürokratisch sein: Der #Einkommensabgleich soll automatisiert durch einen elektronischen Datenaustausch zwischen der #Rentenversicherung und den #Finanzbehörden ermöglicht werden.

3. Die Finanzierung soll zu weiten Teilen aus einer geplanten #Finanztransaktionssteuer sowie dem Bundesarbeitsministerium finanziert werden. „Sollte die #Finanztransaktionssteuer hierfür nicht nutzbar sein (Finanzransaktionssteuer ist noch nicht beschlossen), würde es auch andere Steuertöpfe geben, die man verwenden könnte. So wird beispielsweise für die Mütterrente durch die Ökosteuer finanziert…“, meinte der Vorsitzende Hoffmann vom Forum-55plus.de e.V.

4. Zusätzlich soll ein Budget für Freibeträge beim #Wohngeld von 80 Millionen Euro bereitgestellt werden. So möchte man verhindern, dass die erhöhte Rente den Bedarf beim Wohngeld auffrisst. Ähnliches gibt es bereits für Einnahmen aus betrieblicher und privater Altersvorsorge. Der Freibetrag beträgt 100 Euro monatlich plus 30 Prozent der darüber hinausgehenden Rentenzahlungen – höchstens aber bis zur Hälfte des Grundsicherungs-Regelsatzes, derzeit also 212 Euro.

————————- N E W S —————-

Neben der Grundrente wurden auch Lösungen in folgenden Bereichen beschlossen:

1.

Die Frage der #Doppelverbeitragung von Beiträgen zur gesetzlichen Krankenversicherung (bei gesetzlich #KVdR-Versicherten) wurde neu besprochen und soll zu einer Entlastung bei den Betriebsrentnern führen.

Für Betriebsrenten werden bisher der volle Beitragssatz von 14,6 Prozent plus Zusatzbeitrag abgezogen.

Beitragszahlungen aus der gesetzlichen Rente werden nur mit dem halben Beitragssatz belastet.

Die Koalition will für solche Versorgungsbezüge nun einen #Freibetrag von 155,75 Euro (§226 SGB VI, 1/20 der Bezugsgröße) monatlich schaffen.

Bisher gilt hier der Begriff Freigrenze. Wurde die Freigrenze um nur einen Cent überschritten, wurde die Betriebsrente voll beitragspflichtig. Dies konnte auch innerhalb der öff. Rentenzahlung geschehen, wenn die Betriebsrente angepasst wurde (z.B. durch Anpassungsprüfungspflicht §16 BetrAVG).

Durch die Änderung des Begriffs Freigrenze in Freibetrag bleibt der Betrag von z.Zt. 155,75 Euro beitragsfrei.

Zu beachten ist, dass der Betrag von 155,75 Euro in Summe für:

– alle gezahlten Betriebsrenten gilt (Ausnahme: betriebliche Riesterrente)

– und auch Arbeitseinkommen für gewerbliche Tätigkeit gilt.

So sind beispielsweise Einkünfte aus Fotovoltaikanlagen Einkünfte aus Gewerbebetrieb.

Trotzdem eine Erleichterung für viele Betriebsrentner, die in der gesetzlichen Krankenversicherung (KVdR) versichert sind:

Damit werde erreicht, dass rund 60 Prozent der Betriebsrentner „de facto maximal den halben Beitragssatz“ auf ihre gesamten Versorgungsbezüge zahlten, während die weiteren 40 Prozent „spürbar entlastet“ würden.

Übersehen sollte man bei einer „Rentabilitätsbetrachtung auch nicht, dass bei einer Entgeltumwandlung der Arbeitgeber nach § 1a Abs. 1a BetrAVG zu einem Zuschuss von mindestens 15 % des umgewandelten Betrages, den der Arbeitnehmer aufbringt, verpflichtet ist (Neuverträge, bei bestehenden Vereinbarungen ab 1.1.2022)

2.

Auch die Festlegung einer zusätzlichen Förderung der #arbeitgeberfinanzierten #Altersversorgung (BAV-Förderbeitrag nach § 100 EStG) wurde auf 288 Euro für #Geringverdiener verdoppelt.

Arbeitgeber, die für Ihre Arbeitnehmer zusätzlich zum geschuldeten Lohn beispielsweise eine Direktversicherung abschließen, erhalten für Arbeitnehmer mit geringen Einkommen (mtl. 2.200 Euro) einen Rückerstattung.

Diese Rückerstattung war auf 144 Euro begrenzt und wird auf 288 Euro erhöht Die Rückerstattung erfolgt an den Arbeitgeber über die #Lohnsteuerabrechnung (#Betriebsstättenfinanzamt).

Damit wird die #betriebliche #Altersversorgung für Arbeitnehmer und Arbeitgeber weiter aufgewertet.

Gerade bei #Teilzeitkräften und Arbeitnehmern mit einem mtl. Einkommen bis zu 2.200 Euro ist die betriebliche Altersversorgung aufgrund der Förderung auch für Arbeitgeber interesdsant.

Wer in seinem Arbeitsleben zeitweise:

– nicht in vollem Umfang berufstätig war (z. B. durch längere #Erziehungszeiten, Scheidung etc.)

– oder aufgrund seiner Tätigkeit nicht über 2.200 Euro Brutto verdient,

erhält in der Regel bisher eine Grundsicherung.

Wer zukünftig 35 Beitragsjahre erreicht hat, erhält dann:

– eine Grundrente, die 10 % über der Grundsicherung liegt (ca. 900 Euro)

und kann zusätzlich durch die betriebliche Altersversorgung eine zweite Säule über den Arbeitgeber aufbauen.

„Ebenso kann durch die hohe Förderung bei der #Riester-Rente die Altersversorgung weiter verbessert werden.

Die #Gesamtrente kann hierdurch erheblich verbessert werden. Je nach Laufzeit können sich hierdurch Gesamtrenten von bis zu 1.450 Euro ergeben. Die Gesamthöhe ist natürlich davon abhängig, wie viel Jahre es noch bis zur Rente sind“, so bAV-Experte.de und renten-experte.de Werner Hoffmann.

Tel: 07156 967 – 1900

3.

Ebenso wurde die Anhebung der #Mitarbeiter-#Kapitalbeteiligung von 360 auf 720 € vereinbart.

4. Die Beiträge zur Arbeitslosenversicherung werden über mehrere Jahr um 0,2 % reduziert, so dass die Sozialabgaben geringer sind.

5.

#kfW- #Beteiligungsfonds für Zukunftstechnologien:

Über die #Kreditanstalt für Wiederaufbau sollen Unternehmen (insbesondere Start-Up’s und neue Unternehmen) mit bis zu 10 Mrd. bei #Digitalisierung und #Klimatechnologien gefördert werden.

WEITERE DETAILS werden in den kommenden Tagen auf den Internetseiten

#Extrarente – Vorschlag der #Verbraucherzentrale ist #nicht #praxistauglich!

Die Forderung der #Verbraucherzentrale eine Extrarente einzuführen basiert auf der Idee, dass jeder #Arbeitnehmer einen Betrag von seinem Gehalt abziehen lässt und dieser Betrag dann in einem #Sparvertrag angespart werden muss (opting Out).

bAV-Experte.de Geld sparen

Der Sparbetrag soll also automatisch einbehalten werden und von dem #Arbeitgeber auf ein Sparprodukt eingezahlt werden, das unter öffentlich-rechtlicher Beaufsichtigung steht.

Unter bestimmten Voraussetzungen kann der Arbeitnehmer dies auch abwählen oder den Sparbetrag jederzeit ändern.Am Ende wird das Kapital in der Rentenphase ausgezahlt.

Auf den ersten Blick hört sich die Idee sehr gut an. Allerdings bei genauerer #Betrachtung ist es völlig #praxisfremd.

Gründe:

1. zunächst einmal wäre der Arbeitgeber damit belastet. Der Arbeitgeber müsste jederzeit die Sparraten anpassen und dies auch aufgrund des #Nachweisgesetzes dokumentieren. Wenn steuerliche oder sozialversicherungsrechtliche Bereiche betroffen wären, dann müsste der #Arbeitgeber dies auch im #Lohnkonto und in den #Entgeltunterlagen festhalten.

2. die Gelder sollen in Fonds angelegt werden. Es besteht hierdurch keinerlei Garantie einer Rente für später. Beim #Betriebsrentenstärkungsgesetz gibt es beim so genannten #Sozialpartnermodell auch keine Garantie, allerdings wird das Geld hier aufgrund gesetzlicher Vorschriften (PFAV) angelegt, wodurch eine indirekte Garantie vorhanden ist.

In der bisherigen #betrieblichen #Altersversorgung (die es neben dem #Sozialpartnermodell gibt) ist eine Garantie in Form einer Leistungszusage vorhanden, wodurch eine #lebenslange #Rente gezahlt werden muss.

Betriebliche Altersversorgung bAV-Experte.de

3. Ebenso ist in dem Modell #Extrarente keine lebenslange Zahlung garantiert. Ist das Sparbuch verbraucht, dann gibt es eben keine Zahlungen mehr.

4. Jeder vierte Erwerbstätige wird im Laufe seines Lebens invalide und kann zumindest zeitweise nicht mehr arbeiten.

Die Absicherung der Berufsunfähigkeit/Invalidität wird bei diesem Produkt überhaupt nicht vorhanden sein.

Bei Invalidität beziehungsweise Berufsunfähigkeit müsste der Sparplan abgebrochen werden und die komplette Altersvorsorgeplanung wäre dahin.

In der #betrieblichen #Altersversorgung (#bAV) ist die Absicherung der #Berufsunfähigkeit möglich.

5. Auch die Absicherung der #Hinterbliebenenversorgung wird in diesem Modell überhaupt nicht berücksichtigt.

6. Je nachdem wie die Aufsicht des Modells #Extrarente geplant wäre, hätte der Staat auch darauf Zugriff und könnte Gelder für sich abzweigen.

7. Vor einigen Jahren hatte die Verbraucherzentrale schon einmal ein Riester Produkt empfohlen, das in einem Fonds das Geld anlegt.

Nachdem dann im Jahr 2008 die Aktien nach unten gerutscht sind, mussten die Gelder bei diesem Riester Produkt aus dem Fonds in festverzinsliche Wertpapiere angelegt werden.

Konsequenz daraus ist, dass wenn öfters größere Schwankungen sind, das Geld umgeschichtet werden muss, damit am Ende ein Mindestbetrag (in Höhe der Einzahlungen) entsteht.

Dieses damals empfohlene Riesterprodukt (Union Investment) hatte erhebliche Verluste dadurch erzielt.

Es ist ein #Armutszeugnis, wenn die #Verbraucherzentrale Produktlösungen empfiehlt, die für viele Menschen keinerlei Absicherung bietet, sondern immer wieder nur #Fonds empfiehlt, die das #Risiko auf den Verbraucher überträgt und wesentliche Bereiche – wie #Hinterbliebenenversorgung, #Berufsunfähigkeit und #lebenslange #Rentenzahlung – außer Acht lässt.

Im besten Fall empfiehlt die Verbraucherzentrale eine #selbstständige #Berufsunfähigkeitsversicherung.

Dabei wird aber völlig vergessen, dass die #Selbstständige #Berufsunfähigkeitsversicherung lediglich über einen gewissen Zeitraum Versicherungsschutz und auch eine Leistungsdauer vorsieht.

Wer also eine selbstständige Berufsunfähigkeitsversicherung abschließt, bekommt die Rente maximal bis 65/67 und anschließend keine Leistung mehr.

Wenn diese Person dann kein Geld fürs Alter angespart hat (weil eben während der Berufsunfähigkeit kein Geld zum ansparen vorhanden war), wird dieser Mensch eben ein Fall fürs Sozialamt oder bekommt eine Minirente von der gesetzlichen Rentenversicherung.

Fatal, was #Verbraucherzentralen so zum Teil alles anbieten und eben nicht die tatsächliche Lebenssituation berücksichtigen.

Für die Mitarbeiter von Verbraucherzentralen sollte eben ein gesetzlicher Mindestausbildungsstand festgelegt werden.

Leider gibt es hierzu derzeit noch keinerlei Vorschriften.

Wer über die #Altersversorgung, #Berufsunfähigkeitsvorsorge und #Hinterbliebenenversorgung berät, sollte umfangreiche Kenntnisse vorweisen. Diese sind mindestens

– in der gesetzlichen Rentenversicherung: Theoretischer Sachkundenachweis Rentenberater

– in der betrieblichen Altersversorgung bAV:Betriebswirt für betriebliche Altersversorgung (FH) oder adäquate Aus- und Weiterbildung

– Kenntnisse in der Privaten Altersversorgung: Fachmann/-Frau für Finanzen und Personenversicherung (Versicherungsfachmann/-Frau bzw. Kaufmann/-Frau für Versicherungen und Finanzen)

Unter diesem Standard sind Berater oft aufgrund fehlender Sachkenntnis nicht geeignet.

Wer nur einzelne Teile beherrscht, wird nie die Überschneidungen und die Möglichkeiten aller Bereiche miteinander Fall knüpfen können.

Wenn der Gesetzgeber schon für die Privatwirtschaft Mindestanforderungen festlegt, dann sollten diese Standards auch für #Verbraucherzentralen gelten,damit unsinnige Modelle wie die Extrarente entweder nicht mehr nach populären Stil ohne genaues Durchdenken publiziert werden.

Welche Garantien sollten in der bisherigen #betrieblichen #Altersversorgung und dem #Sozialpartnermodell enthalten sein? Was müsste sich evtl. noch verändern?

bAV-Experte

Die betriebliche Altersversorgung hatte in der bisherigen betrieblichen Altersversorgung als Zusagearten die

beitragsorientierte Leistungszusage

Leistungszusage

Beitragszusage mit Mindestleistung.

Seit 1.1.2018 gibt es noch durch die neue „bAV-Welt 2“ als Sozialpartnermodell die

reine Beitragszusage

Jede der Zusagearten hat seinen Vorteil und muss bei Abschluss der arbeitsrechtlichen Zusage – also bei Vertragsbeginn – festgelegt werden. Geregelt wird dies in § 1 BetrAVG

Bei einer Leistungszusage wird eine Leistung für später zugesagt. Regelmäßig ist dies bei einer Unterstützungskasse oder Pensionszusage der Fall.

Die Beitragszusage mit Mindestleistung

Eine Beitragszusage mit Mindestleistung (§ 1 Abs. 2 S.1 Nr.2) stellt eine Mindestleistung in Aussicht. Die Beitragszusage mit Mindestleistung kann in den Durchführungswegen Pensionsfonds, Pensionskasse oder Direktversicherung genutzt werden. Hierbei wird der Beitrag durch den Arbeitgeber in einem dieser Durchführungswege angelegt. Zitat aus § 1 BetrAVG: „……Leistungen zur Altersversorgung das planmäßig zuzurechnende Versorgungskapital auf der Grundlage der gezahlten Beiträge (Beiträge und die daraus erzielten Erträge), mindestens die Summe der zugesagten Beiträge, soweit sie nicht rechnungsmäßig für einen biometrischen Risikoausgleich verbraucht wurden, hierfür zur Verfügung zu stellen (Beitragszusage mit Mindestleistung).

Die beitragsorientierte Leistungszusage

Bei einer beitragsorientierten Leistungszusageverpflichtet sich der Arbeitgeber bestimmte Beiträge in eine Anwartschaft auf Alters-, Invaliditäts- oder Hinterbliebenenversorgung umzuwandeln (beitragsorientierte Leistungszusage).

Reine Beitragszusage

Bei einer reinen Beitragszusage verpflichtet sich der Arbeitgeber einen Beitrag in die betriebliche Altersversorgung zu bezahlen. Eine Leistungsgarantie darf nicht vereinbart werden. Zitat § 1 Abs. 2 S.1 Nr. 2a BetrAVG: „….. der Arbeitgeber durch Tarifvertrag oder auf Grund eines Tarifvertrages in einer Betriebs- oder Dienstvereinbarung verpflichtet wird, Beiträge zur Finanzierung von Leistungen der betrieblichen Altersversorgung an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung nach § 22 zu zahlen; die Pflichten des Arbeitgebers nach Absatz 1 Satz 3, § 1a Absatz 4 Satz 2, den §§ 1b bis 6 und 16 sowie die Insolvenzsicherungspflicht nach dem Vierten Abschnitt bestehen nicht (reine Beitragszusage), ….“

Die Entgeltumwandlung

Zusätzlich besteht der Anspruch auf eine sogenannte Entgeltumwandlung. Hierdurch kann der Arbeitnehmer künftige Entgeltansprüche in eine betriebliche Altersversorgung umwandeln.

bAV-Leitfaden.de

Die Garantieleistung

In allen Durchführungswegen bestehen also entweder Garantiezahlungen in der Leistungsphase oder eine Zusage auf Beitragszahlung für die betriebliche Altersversorgung.

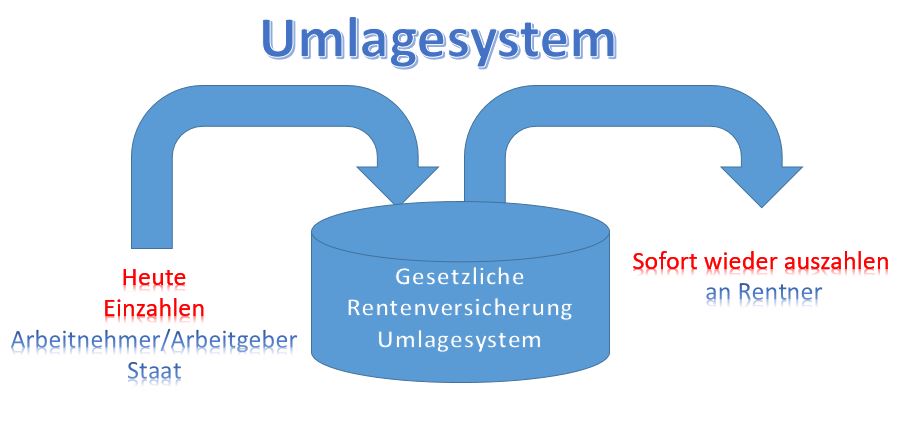

Umlagesystem in der gesetzlichen Rentenversicherung

Letztendlich macht es auch Sinn, die gesetzlichen Rentenansprüche durch private oder betriebliche Vorsorge zu ergänzen, denn die gesetzliche Rentenversicherung ist als Umlagesystem finanziert. Heutige Erwerbstätige zahlen ein und heutige Rentner erhalten daraus sofort eine Leistung. Da die Anzahl der Erwerbstätigen von derzeit 45 Mio. auf etwa 32 Mio. in den kommenden 25 Jahren sinkt, wird das Umlagesystem finanziell sehr angespannt werden.

Die bis 2025 garantierte doppelte Haltelinie – max. 20 % Beitragssatz und Rente nach 45 Versicherungsjahren in Höhe von 48 % kann mit dem jetzigen Finanzierungssystem auch nicht gehalten werden.

Bei Garantiezusagen in der Leistungsphase müssen die eingenommenen Beiträge vorsichtig angelegt werden, denn je höher das Risiko in der Geldanlage, desto geringer kann eine Leistung garantiert werden. Im sogenannten Sozialpartnermodell darf zwar (derzeit noch) keine Garantie festgelegt werden, intern gibt es jedoch durch das PFAV (Verordnung betreffend die Aufsicht über Pensionsfonds und über die Durchführung reiner Beitragszusagen in der betrieblichen Altersversorgung) trotzdem Vorgaben, die ein Pokern nicht zulässt.

Da das Sozialpartnermodell ausschließlich zwischen den Gewerkschaften und Arbeitgeberverbänden in einem Tarifvertrag vereinbart und umgesetzt werden darf, zieren sich beide Tarifparteien das Sozialpartnermodell teilweise aus Unkenntnis umzusetzen.

Höhere Garantieleistungen kosten jedoch auch Renditechancen. Vielleicht wäre ein Kompromiss in der betrieblichen Altersversorgung, den der Gesetzgeber beschließen müsste, sinnvoll.

Spricht man über Garantien in der betrieblichen Altersversorgung, wird oft übersehen, dass beispielsweise in der „Beitragszusage mit Mindestleistung“ durchaus nicht 100 % Beitragsgarantie vorhanden ist, denn hier kann das biometrische Risiko abgezogen werden.

Auch in der beitragsorientierten Leistungszusage gibt es keine 100 % Beitragsgarantie die eine Auszahlung der eingezahlten Beiträge sicherstellt. So gibt es bis heute noch keine gesetzliche Regelung, die dies fordert. Ebenso hat bis heute das Bundesarbeitsgericht des 3.Senats noch kein Urteil gefällt, wie hoch die Leistung mindestens sein muss. Zwar gibt es hier verschiedene juristische Auslegungen, allerdings nichts eindeutiges.

So wundert es auch nicht, dass es Anbieter gibt, die in bestimmten Vertragskonstellationen eine Beitragsgarantie von 75% oder gar 50 % als Garantie in der Versicherungspolice und in der arbeitsrechtlichen Vereinbarung dokumentieren. Für den Arbeitgeber kann im Übrigen eine Zusage über 50 % bei einer beitragsorientierten Leistungszusage durchaus ein Nachhaftungsrisiko darstellen, wenn das Bundesarbeitsgericht in Zukunft hierzu einmal ein Urteil fällt. Bei den langen Verjährungsfristen von bis zu 30 Jahre nach Eintritt des Versorgungsfalls ein nicht zu kalkulierendes Risiko. Deshalb sollten Arbeitgeber immer darauf achten, dass die Leistungsgarantie bei einer beitragsörienterten Leistungszusage möglichst hoch ist. Eine Direktversicheurng, Pensionskasse oder ein Pensionsfonds sollte deshalb bei der beitragsorientierten Leistungszusage auf jeden Fall auch bei kurzen Laufzeiten nahe der 100 %-Marke liegen (möglichst analog der Beitragszusage mit Mindestleistung zum Vertragsende). Die derzeitige Niedrigzinsphase macht dies jedoch bei sehr kurzen Vertragslaufzeiten oft unmöglich. Grund: Die Vertragskosten (Vertriebs- und Verwaltungskosten) müssen aus den eingenommenen Beiträgen gedeckt werden.

Aus diesem Grund sollten Arbeitgeber auch darauf achten, dass bei einer beitragsorientierten Leistungszusage am Vertragsende nicht eine Leistung von 50-75 % vorsieht.

bAV-Experte.de Geld sparen

Wünschenswerte Regelungen

Betrachtet man die einzelnen Zusagearten, dann wäre es wünschenswert, wenn der Gesetzgeber hier für Klarheit sorgt. Insbesondere das Niedrigzinsumfeld sorgt bei hohen Garantien für geringere Renditechancen, wenngleich die betriebliche Altersversorgung durch

eingesparte Steuern

Sozialversicherungsbeiträge

Beiträgen zur Berufsgenossenschaft

Umlage 1

Umlage 2

und Insolvenzgeldumlage

sehr interessant ist.

So lange im Sozialpartnermodell keine Garantie vorhanden ist, wird es nicht im großen Stil umgesetzt werden können. Zu groß ist die Sorge, dass die Gewerkschaften dafür später ein schlechtes Image erhalten, bzw. die Arbeitgeber durch den Sicherungsbeitrag (§23 BetrAVG) zusätzliche Aufwendungen haben.

Der deutsche Arbeitnehmer steht zudem auf Garantie.

Aus diesem Grund wäre es wünschenswert, wenn eine prozentuale Garantie in allen Durchführungswegen (in der bisherigen bAV sowie dem Sozialpartnermodell) eingeführt wird.

So könnte man durchaus auch als Garantieleistung einen Betrag festlegen, der sich aus dem durchschnittlichen Nettoaufwand oder leicht darüber ergibt.

Wenn in der bisherigen bAV-Welt eine Garantie von beispielsweise 75 % gesetzlich festgeschrieben würde, dann ist die Garantie trotzdem über dem Nettoaufwand des Arbeitnehmers (in der Entgeltumwandlung, bzw. bei der arbeitgeberfinanzierten bAV über dem „fiktiven Nettogehalt“, wenn der Arbeitgeber die bAV als Gehalt auszahlen würde).

Für die Kapitalanlage würde dies bedeuten, dass eine höhere Renditechance besteht.

Im Sozialpartnermodell könnte durchaus auch eine 50 % Garantie eingearbeitet werden, denn hier gibt es ggf. noch einen Sicherungsbeitrag und die Regelungen des PFAV.

Eine Absenkung der Garantie verbunden mit einer besseren Renditechance wäre auf jeden Fall sinnvoller, damit die betriebliche Altersversorgung an Fahrt gewinnt, wobei auch die Doppelverbeitragung dringend abgebaut werden muss.

Je länger der Gesetzgeber in diesem Punkt keine Regelung schafft, wird die Vorsorge ein Diskussionballon bleiben und wertvolle Zeit vertan.

Betriebswirt für betriebliche Altersversorgung (FH)

Betriebliche Altersversorgung – Eine Zweitmeinung hat noch nie geschadet!

Bei einer Tasse Kaffee bei Ihnen erhalten Sie hierzu sicherlich die passenden Anregungen, damit die Effekte in der bAV, bKV, bGUV und im Gesundheitsmanagement richtig genutzt werden.

Riester-Rente – Wie funktioniert die Riesterrente?

Wer in der gesetzlichen Rentenversicherung versichert oder Beamter ist, hat die Möglichkeit durch Riester eine zusätzliche private Altersversorgung aufzubauen.

Altersversorgung Alternativen

Ehegatten von versicherungspflichtigen Personen oder Beamten (z. B. Hausfrau/-mann) haben einen mittelbaren Anspruch auf einen Riestervertrag.

Der Staat fördert diese Ansparform mit Zulagen und ggf. einer Steuervergünstigung. Riester ist für viele ein Buch mit sieben Siegeln. Um hier einen Einblick in die Förderung zu gewähren, wurde anhand einiger Praxisbeispiele die Förderung erklärt.

Riester und andere ungeförderte Sparformen

Innerhalb der Medien wurde schon sehr oft diskutiert, ob Riester interessant ist. Im nachfolgenden Video wurde die Ansparphase

in einen Riestervertrag

und eine ganz normale Geldanlage

verglichen.

Wichtiger Hinweis:

Die Versicherungswirtschaft benutzt den Begriff „Förderquote“. Hierbei werden die „Zulage+Steuerersparnis“ in das Verhältnis zum Anlagebeitrag gesetzt. Richtiger wäre es, die „Zulage+Steuerersparnis“ in das Verhältnis zum Effekt. Aufwand zu setzen.

Beispiel:

Gesamtbetrag: 2.100 Euro

Zulage: 175,00 Euro

Steuerersparnis: 755,51 Euro

Effekt. Aufwand: 1.168,49 Euro

Förderquote: 44,31 %

Zuschuss zum Effekt.Aufwand ist aber 79,57%

Das Ergebnis wird so manchen Interessenten an einem Sparprodukt überraschen.

Bei einer Riester-Rente sollte man sich nicht von der Meinungsmache durch

Medien

Riester-Gegnern

oder Riester-Befürwortern

alleine leiten lassen.

Die Reihe von Anti-Riester-Personen ist sehr unterschiedlich.

So sind unter den Riester-Kritikern zum einen Personen und Institutionen zu finden, die am liebsten ausschließlich eine Staatsrente befürworten. Diesen Personen ist jede zusätzliche Altersversorgung zuwider. Sprüche – wie z. B. „Der Staat ist alleine für meine Altersversorgung verantwortlich, ich nicht“ – sind hier die Regel.

Ebenso sind Personen und Institutionen, die durch die „Altersversorgung Riester“ ihre eigenen Produkte nicht mehr verkaufen können Riester-Kritiker. Hierzu gehören beispielsweise „Sachwert-Verkäufer“ oder auch Vermittler, die beim Verkauf von anderen Produkten mehr verdienen,

Lohnt sich die Riester-Rente?

Ein Jurist würde sagen, es kommt drauf an. Für den Arbeitnehmer bzw. Beamten ist Riester in den meisten Fällen interessant.

Allemal interessanter, als ein Investment-Produkt mit hohem Risiko, denn bei Riester muss eine Mindestgarantieleistung ausgezahlt werden, die bei einer Riester-Rentenversicherung eine lebenslange Rentenzahlung sicherstellt. Verstirbt man im Übrigen sehr früh, dann ist in der Riester-Rentenversicherung eine Garantiezeit vorhanden, wodurch auch der Ehegatte die Rente weiter erhält.

Neben der gesetzlichen Rente ist die Riester-Rente und ergänzend die betriebliche Altersversorgung der Grundbaustein, damit eine vernünftige Altersversorgung sichergestellt ist.

Wer darüber hinaus noch Geld anlegen will, kann durchaus auch Risiken mit Verlust, aber der Chance auf eine höhere Rendite eingehen. Davor sollte aber die Mindest-Altersversorgung durch

Gesetzliche Rente

betriebliche Altersversorgung

private Riester-Rente

sichergestellt werden.

Oder würden Sie Ihre Altersversorgungsbeiträge jeden Monat in einer Spielbank auf eine Zahl setzen?

Natürlich können Sie einmal gewinnen, aber dann kurz vor der Rente alles verlieren.

Genau deshalb macht es Sinn, die Altersversorgung mit den Säulen gesetzliche, private Rente und betriebliche Altersversorgung aufzubauen.

Riester-Rente – Experte für eine bodenständige Altersversorgung durch gesetzliche Rente, private Altersversorgung und betriebliche Altersversorgung

Einkommensbeschneidung der Vermittler durch Provisionsdeckelung

Das Bundesfinanzministerium hat seinen Evaluierungsbericht zum LVRG samt Maßnahmenplan an den Finanzausschuss des Bundestages übergeben.

Der Vertrieb ist darin ein großer Themenblock.

Vorgerechnet wird, wie sich die Abschlusskosten verändert haben und warum dennoch ein Provisionsdeckel nötig sei.

Ein pauschaler Provisionsdeckel wird letztendlich dazu führen, dass der Vertrieb weiter ausblutet.

Gerade in der Altersversorgung – insbesondere betrieblichen Altersversorgung – ist das notwendige Know-how heute wesentlich umfangreicher, als vor 2005.

Die nachgelagerte Besteuerung der Renten ist erklärungsbedürftig.

und in der betrieblichen Altersversorgung in den Durchführungswegen bAV-Welt 1

Direktversicherung,

Pensionskasse,

Pensionsfonds,

Pensionszusage,

Unterstützungskasse,

und in der bAV-Welt 2

Direktversicherung

Pensionskasse

Pensionsfonds

sowie den entsprechenden Rechtskreisen

Arbeitsrecht,

Steuerrecht,

Sozialversicherung,

Versicherungsrecht,

Erbrecht und Erbschaftsteuer)

machen nicht nur eine Ausbildung, sondern laufende Fortbildung erforderlich.

Die Komplexität (Analyse, Auswahl der richtigen Produkte, laufende Betreuung) erfordern heute wesentlich mehr Zeitaufwand pro Kunde.

Nun könnte man dazu geneigt sein, auf Honorarberatung umzusteigen.

Konsequenz ist, dass dann die Personen in der Mittelschicht und besonders auch in der unteren Einkommensgruppe sich die Honorarberatung nicht leisten können.

Daraus folgt, dass die Versorgung bei Arbeitnehmern erheblich an Qualität verliert.

Gerade erst hat der Gesetzgeber durch das Betriebsrentenstärkungsgesetz zur weiteren Komplexität beigetragen und will die Altersversorgung stärken.

Durch eine gesetzliche Provisionsmaximierung wird die Beratungsqualität in keiner Weise gefördert.

Beratung & Abschluss an 1 Termin war gestern.

Heute sind im mehrere Termine für eine ordentliche Beratung notwendig.

Und wenn es um die bAV geht, dann sind zusätzlich Beratungen beim Arbeitgeber notwendig.

Hierzu zählt beim Arbeitgeber:

betriebswirtschaftliche Betrachtung

Berechnung der SV-Ersparnis

Berücksichtigung der Fluktuationsquote

lfd. Betreuung (Anpassung bei Personeller Veränderung oder der persönlichen Verhältnisse des AN)

Wenn der Gesetzgeber schon immer wieder komplexere Sachverhalte und Förderungen schafft, dann kann er nicht gleichzeitig oder anschließend die Provisionen weiter reduzieren.

Letztendlich verschlechtert dies dann auch die Beratungsqualität (weniger Beratungsaufwand, weniger Fortbildung und hierdurch dann wieder gleiches Einkommen.

Darunter leiden tut der „kleine Mann“ und der Durchschnittsverdiener.