Was ändert sich für #Rentner ab 1.1.2019

1. Beteiligung am #Zusatzbeitrag zur #Krankenversicherung der Rentner

Die #Deutsche #Rentenversicherung beteiligt sich ab dem 1. Januar 2019 auch an den Zusatzbeiträgen zur #Krankenversicherung bei der Rente. Für #Rentnerinnen und #Rentner, die in der Krankenversicherung pflichtversichert sind, zahlt die Rentenversicherung neben der Hälfte des allgemeinen Krankenversicherungsbeitrages künftig auch die Hälfte des krankenkassenindividuellen Zusatzbeitrages. Bislang wird der Zusatzbeitrag von den Rentnerinnen und Rentnern alleine getragen. Die Beitragsanteile werden automatisch von der #Bruttorente einbehalten. Ein gesonderter Antrag ist nicht erforderlich.

Vielleicht der richtige Zeitpunkt, um die gesetzliche #Pflegepflichtversicherung durch eine „#staatlich #geförderte #ergänzende #Pflegezusatzversicherung zu ergänzen, denn die Pflegepflichtversicherung deckt auch mit der Rente meist nicht die gesamten #Pflegekosten ab.

Oft müssen die Kinder hier Kosten sonst übernehmen.

Die gesetzliche ergänzende Pflegezusatzversicherung wird im übrigen ohne Risikoprüfung abgeschlossen. Allerdings gibt es eine Wartezeit auf die Leistungen von fünf Jahren. Wenn der Pflegefall nach drei Jahren eintritt, gibt es für die kommenden zwei Jahre eben noch keine Leistung.

2. #Beitragssatz zur #Pflegeversicherung steigt

Des Weiteren erhöht sich ab 1. Januar 2019 auch für Rentnerinnen und Rentner der Beitragssatz der #sozialen #Pflegeversicherung um 0,5 Prozentpunkte. Maßgeblich dafür, ab wann die geänderte Rente gezahlt wird, ist der Zeitpunkt des Rentenbeginns: Wer bis März 2004 Rentner wurde, erhält die geänderte Rente bereits Ende Dezember 2018, alle anderen erhalten sie erst Ende Januar 2019.

3. Ausweitung der #Mütterrente

Am 1. Januar 2019 treten Verbesserungen bei der #Mütterrente in Kraft. Bisher werden für jedes Kind, das vor 1992 geboren wurde, bis zu zwei Jahre #Kindererziehungszeit bei der Rente berücksichtigt. Nach der Neuregelung wird jetzt bis zu einem halben Jahr zusätzlich bei der Rente angerechnet. Das führt zu einer Erhöhung der Rente pro Kind um bis zu 16,02 Euro im Westen und um bis zu 15,35 Euro im Osten.

Wer ab 1. Januar 2019 neu in Rente geht, erhält die Mütterrente von der ersten Rentenzahlung an. Bei den rund 9,7 Millionen Müttern und Vätern, deren Rente bereits vor Januar 2019 begonnen hat, erfolgt die zusätzliche Zahlung automatisch bis Mitte nächsten Jahres. Für die Zeit ab 1. Januar 2019 erhalten die Betroffenen eine Nachzahlung. Die Rentenversicherung stellt damit sicher, dass jeder die Leistung erhält, die ihm nach der Neuregelung zusteht. Die Auszahlung der neuen Leistung erfolgt damit wie bei der Einführung der Mütterrente im Jahr 2014.

Ein gesonderter Antrag auf die Mütterrente ist grundsätzlich nicht notwendig. Lediglich Adoptiv- und Pflegeeltern, die Mütterrente beanspruchen, müssen bei ihrem zuständigen Rentenversicherungsträger einen Antrag stellen.

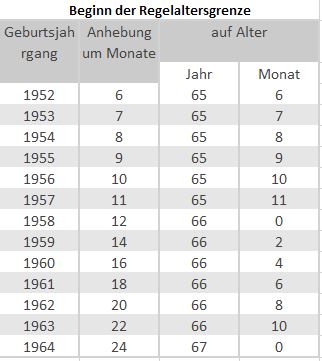

4. #Reguläre #Altersgrenze wird angehoben

Die #Altersgrenze für die reguläre Altersrente steigt im nächsten Jahr auf 65 Jahre und acht Monate. Das gilt für Versicherte, die 1954 geboren wurden und im nächsten Jahr 65 werden. Für diejenigen, die später geboren wurden, erhöht sich das Eintrittsalter weiter. 2031 ist die reguläre Altersgrenze von 67 Jahren erreicht.

5. #Beitragsbemessungsgrenze steigt um drei Prozent

Die Beitragsbemessungsgrenze in der Rentenversicherung steigt in den alten Bundesländern von monatlich 6.500 auf 6.700 Euro und in den neuen Bundesländern von 5.800 auf 6.150 Euro. Sie bestimmt den Höchstbetrag, bis zu dem Arbeitseinkommen bei der Berechnung des Rentenversicherungsbeitrags berücksichtigt wird. Für darüber hinausgehendes Einkommen werden keine Beiträge gezahlt.

6. Höherer #Steueranteil für #Neurentner

Wer 2019 in den Ruhestand geht, muss einen höheren Anteil seiner Rente versteuern. Ab Januar 2019 steigt der steuerpflichtige Rentenanteil von 76 auf 78 Prozent. Somit bleiben nur 22 Prozent der ersten vollen Bruttojahresrente steuerfrei. Bei Bestandsrenten bleibt der festgesetzte steuerfreie Rentenbetrag bestehen. Seit 2005 müssen Rentner einen Teil ihrer Altersbezüge versteuern. 2040 werden die Renten komplett steuerpflichtig sein.

7. #Freibetrag bei der #Grundsicherung steigt

Renten, für die freiwillige Beiträge gezahlt wurden, werden ab 1. Januar 2019 statt bisher 208 Euro bis zu 212 Euro im Monat nicht mehr auf die Grundsicherung angerechnet. Dies gilt sowohl für Renten an Versicherte als auch für Renten an #Witwen oder #Witwer. Sofern gewünscht, bescheinigt die Deutsche Rentenversicherung die Höhe der auf freiwilliger Beitragszahlung beruhenden Rente.

Handy 0177-2716697