Gesetzliche Rentenversicherung Ein Netzwerk von Beratern ist notwendig

In einem Fernsehbericht des MDR-Zitat wurde das Thema Freiwillige Zuzahlungen in die #gesetzliche #Rentenversicherung veröffentlicht. Bei der Prüfung von Sonderzahlungen sind vielfältige Bereiche zu beachten.

Zitat:

„Zusatzbeiträge für Vorruhestand immer beliebter –

https://www.mdr.de/nachrichten/politik/inland/freiwillige-zusatzbeitraege-vorruhestand-rente-rentenversicherung-100.html

Rentenversicherte zahlen freiwillige #Zusatzbeiträge, um vorzeitig abschlagsfrei in Rente gehen zu können.

2017 nutzten über 11.600 Menschen diese Möglichkeit. Im Jahr zuvor waren es noch weniger als 4.500.“

Inwieweit Sonderzahlungen in die gesetzliche Rentenversicherung interessant sind, sollte unbedingt jedoch aus mehreren Perspektiven betrachtet werden. Besonders bietet sich ein Team aus folgenden Berufsfeldern an:

- Steuerberater, steuerlich

- Rentenberater, renten- sowie krankenversicherungsrechtlich

- bei einem Versicherungsvermittler (Versicherungsvarianten)

- Spezialisten für betriebliche Altersversorgung (ideal Betriebswirt f. betriebliche Altersversorgung)

Grundsätzlich sind vor freiwilligen Einzahlungen in die gesetzliche Rentenversicherung folgende Punkte interessant und zu beachten:

Das Beraterteam für die Rente: Steuerberater, Rentenberater, Betriebswirt für betriebliche Altersversorgung (FH), Generationenberater (Zertifizierung IHK), Seniorenberater (Zert. NWB-Akademie)

- Für Versicherte in den neuen Bundesländern sind Sonderzahlungen grundsätzlich interessanter; zumindest noch so lange, wie die Beitragsbemessungsgrenzen unterschiedlich sind.

- Wer länger als der Durchschnitt lebt, profitiert davon.

- Wenn der Versicherte bspw. verheiratet ist, profitiert auch der Hinterbliebene durch eine höhere Hinterbliebenenrente; die Witwen-/Witwerrente beträgt regelmäßig 55 bzw. 60%.

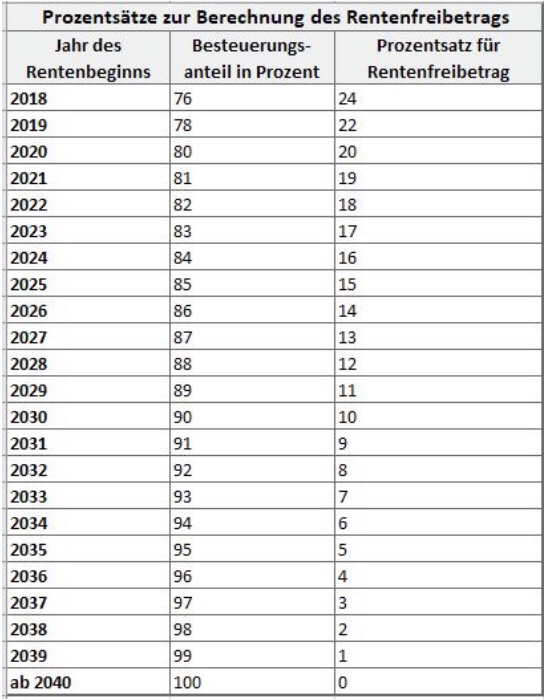

- Geht der Versicherte früher in Rente, ist der steuerpflichtige Anteil der Rente geringer.

- Sonderzahlungen können bei intelligenter Gestaltung steuerlich geltend gemacht werden.

- Eine höhere Rente führt oft zu einem höheren Krankenkassenbeitrag. Sonderzahlungen, die zu einer höheren Rente führen, können auch zu einem höheren Krankenkassenbeitrag führen. Je nach Art der Krankenversicherung (KVdR, freiwillig gesetzlich versichert oder privat krankenversichert) kann der Krankenversicherungsbeitrag durch eine Zuzahlung höher sein.

- Stirbt der Versicherte früher (ohne Anspruch auf Hinterbliebenenversorgung), dann ist die Sonderzahlung umsonst gewesen.

Bei einer Privaten Rentenversicherung als Sofortrente (mit Beitragsgarantie) würden die Erben (Bezugsberechtigten) die Rente weiter erhalten. - Im Zusammenhang mit einem frühzeitigen Todesfall ist noch folgendes zu beachten:

- Wird der Einmalbeitrag in einem Fonds, Bankguthaben oder als „Sofortrente mit Beitragsrückgewähr“ angelegt, wird der Kapitalbetrag dem steuerpflichtigen Erbe hinzugerechnet. Hierdurch ist die Erbschaftsteuer höher, als bei einer „Sofortrente mit Rentengarantiezeit„.

- Spielt die Erbschaftsteuer eine Rolle, dann ist eine Rentenversicherung mit Rentengarantiezeit eher empfehlenswert. Allerdings müssen hierbei auch gewisse Vertragskonstellationen beachtet werden, damit Erbschaftsteuer, Erbrecht sowie andere steuerliche Punkte ideal genutzt werden können (z. B. auch § 14 Abs. 1 BewG).

Last, but not least darf nicht vergessen werden, dass die gesetzliche Rentenversicherung nach dem sogenannten Umlagesystem finanziert wird.

Derzeit finanzieren etwa 45 Mio. Erwerbstätige insgesamt 24,7 Mio. Renten, davon 17,7 Mio. Altersrenten. In den kommenden 25-30 Jahren sinkt die Anzahl der Erwerbstätigen auf etwa 32 Mio., wobei die Anzahl der Rentner erheblich ansteigen wird. 2011 waren ca. 16,8 Mio 65 Jahre und älter. Im Jahr 2017 sind betreits 17,7 Mio. Menschen 65 Jahre.

Gemessen am prozentualen Gesamtanteil der Bevölkerung ergab sich in der Vergangenheit folgendes Bild:

- 1960: 11,6 %

- 1970: 13,8 %

- 1980: 15,5 %

- 1990: 14,9 %

- 2000: 16,6 %

- 2010: 20,6 %

- 2016: 21,2 %

In den kommenden 40 Jahren wird der Anteil der Generation 65 Plus etwa 35 % betragen.

Inwieweit die gesetzliche Rentenversicherung als Umlagesystem mit einer Rentensicherung von 48 % erhalten bleibt, ist deshalb kritisch zu betrachten. Rentenabsenkungen, die sich dann auch auf freiwillige Zuzahlungen auswirken, sollten hierbei berücksichtigt werden.

Die Prüfung sollte deshalb durch ein Beraterteam oder die Nutzung der o. g. Berufsfelder stattfinden.

Werner Hoffmann

1. Vorsitzender Forum-55plus.de e. V.

Generationenberater (Zert. IHK),

Seniorenberater (Zert. – NWB-Akademie f. Steuerberater, Fachanwälte f. Steuerrecht & Erbrecht)

Betriebswirt für betriebliche Altersversorgung (FH)

Smartphone 0177 27 166 97

www.bAV-Experte.de

—————————————-

Fachautor

– Notfallordner-Vorsorgeordner.de –

– bAV-Leitfaden.de –