Warum jeder #Arbeitgeber eine #Versorgungsordnung braucht, selbst dann wenn er als #Arbeitgeber nur die #Pflichtzuschüsse gewährt.

Vor einigen Tagen fragte mich ein Arbeitgeber,

„Warum ist eine #Versorgungsordnung auch dann wichtig, wenn ich als Arbeitgeber keine #arbeitgeberfinanzierte #betriebliche #Altersversorgung (#bAV) zusage?“

„Durch den gesetzlichen Anspruch des Arbeitnehmers auf #Entgeltumwandlung zugunsten einer betrieblichen Altersversorgung (§ 1a Abs. 1 BetrAVG) muss jeder Arbeitgeber früher oder später damit rechnen, dass er eine betriebliche Altersversorgung gewähren muss; auch wenn der Arbeitnehmer nur eine #Entgeltumwandlung möchte.

Die Wahrscheinlichkeit, dass ein #Arbeitnehmer sein Recht auf Gehaltsumwandlung (Umwandlung von Teilen ihres Bruttogehalts zugunsten einer betrieblichen Altersversorgung) einfordert, ist zum einen erheblich durch das #Betriebsrentenstärkungsgesetzes (#BRSG) angestiegen,

Zum anderen erkennen auch die Arbeitgeber, dass die #Personalbindung und #Personalfindung erleichtert wird.

Aufgrund des #BRSG ist der Arbeitgeber verpflichtet, mindestens 15 % des umgewandelten #Arbeitnehmerbetrages als Zuschuss zu gewähren, soweit der Arbeitgeber #Sozialversicherungsbeiträge einspart (§1a Abs.1a #BetrAVG).

In einer #Versorgungsordnung sollte der Arbeitgeber alle wichtigen Punkte regeln, so dass es in der Zukunft keine erheblichen Probleme gibt.

Inhalt einer Versorgungsordnung

Eine Versorgungsordnung ist sinnvoll, weil der Arbeitgeber darin grundsätzlich den #Durchführungsweg und den Versorgungsträger bestimmen kann.

Er kann damit ausschließen, dass er gezwungen ist, Versicherungsverträge mit mehreren, ihm möglicherweise nicht bekannten #Lebensversicherungsunternehmen zu schließen.

Durch eine Versorgungsordnung kann der Arbeitgeber seine ihm aufgrund seiner #Fürsorgepflicht obliegenden #Informationspflichten erfüllen.

Besonders deutlich wurde dies in einem #BAG Urteil und einem #LAG-Urteil (2019) formuliert.

Zudem kann er durch Gestaltung der Versorgungsordnung Situationen für die Zukunft schon regeln.

Beispiele:

Was geschieht mit der bAV

– bei längerer Krankheit?

– beim Ausscheiden?

– Mutterschaftsurlaub?

– Insolvenz des Arbeitnehmers?

– Welche Risiken dürfen wie versichert werden?

– Wie sind die Beitragszahlungsvorausdetzungen geregelt?

– Welche Regelungen gibt es bei Umstellungen in der Arbeitszeit?

– Welche Meldepflichten hat der Arbeitnehmer und der Arbeitgeber?

Versorgungszusage durch Abschluss einer #Entgeltumwandlungsvereinbarung

Zu beachten ist, dass bei einer betrieblichen Altersversorgung durch Entgeltumwandlung die Versorgungsordnung lediglich den Rahmen vorgibt. Eine Versorgungszusage wird erst durch Abschluss einer Entgeltumwandlungsvereinbarung begründet. In einer solchen Entgeltumwandlungsvereinbarung wird insbesondere die Höhe des Umwandlungsbetrages und der Beginn der Umwandlung geregelt.

Unterschiede Regelaltersrente, Rente für langjährige Versicherte, Rente für besonders langjährige Versicherte und Rente für Schwerbehinderte

Warum ein Abschlag bei der Altersrente 54 % höher sein kann, als regulär berechnet

Auch im Jahr 2020 ändert sich wieder vieles in der gesetzlichen Rentenversicherung

Wer regulär eine Regelaltersrente oder die „Rente für besonders langjährige Versicherte“ erhalten möchte, muss diese natürlich auch beantragen. Die Rente für besonders langjährige Versicherte wird 2 Jahre vor der Altersrente ohne Abschlag gewährt, wenn die Wartezeit von 45 Jahren erfüllt ist.

Altersrente – Rentenbeginn für Geburtsjahre

Geburtsjahr

Rente f. besonders langjährig Versicherte

Frühester Rentenbeginn ohne Abschlag, wenn

Eintrittsalter für Regelaltersgrenze

Geburtsjahr 1957

63 Jahre + 10 Monate

65 Jahre + 11 Monate

Geburtsjahr 1958

64 Jahre

66 Jahre

Geburtsjahr 1959

64 Jahre + 2 Monate

66 Jahre + 2 Monate

Geburtsjahr 1960

64 Jahre + 4 Monate

66 Jahre + 4 Monate

Geburtsjahr 1961

64 Jahre + 6 Monate

66 Jahre + 6 Monate

Geburtsjahr 1962

64 Jahre + 8 Monat

66 Jahre + 8 Monate

Geburtsjahr 1963

64 Jahre + 10 Monate

66 Jahre + 10 Monate

Geburtsjahr 1964

65 Jahre

67 Jahre

Die Altersrente für langjährig Versicherte gibt es für Personen, die

mindestens 35 Jahre in der Rentenversicherung zurückgelegt haben.

Die Altersgrenze hängt von Ihrem Geburtsjahr ab.

Rentenabschlag bei Altersrente mit 63 Jahren (Rente mit 63 nach 35 Jahren Wartezeit)

Geburtsjahr

Abschlag bei Rentenbeginn mit 63

Geburtsjahr 1957

10,5 %

Geburtsjahr 1958

10,8 %

Geburtsjahr 1959

11,4 %

Geburtsjahr 1960

12,0 %

Geburtsjahr 1961

12,6 %

Geburtsjahr 1962

13,2 %

Geburtsjahr 1963

13,8 %

Geburtsjahr 1964

14,4 %

Wer einen Schwerbehindertenausweis mit mindestens 50 % MdB bei Rentenantragstellung besitzt, kann die Altersrente für schwerbehinderte Versicherte beantragen.

Altersrente für schwerbehinderte Menschen

bei Beginn der Rente schwerbehindert und Mindestversicherungszeit (Wartezeit) von 35 Jahren erfüllt

Geburtsjahr

Frühester Rentenbeginn mit Abschlag von 10,8 %

1957

60 Jahre + 11 Mon.

1958

61 Jahre

1959

61 Jahre + 2 Mon.

1960

61 Jahre + 4 Mon.

1961

61 Jahre + 6 Mon.

1962

61 Jahre + 8 Mon.

1963

61 Jahre + 10 Mon.

1964

62 Jahre

WICHTIG!

Der Abschlag wird aufgrund der bisherigen Anwartschaften bis zum tatsächlichen Rentenbeginn in Prozent berechnet. Da von Rentenbeginn „63 bis Regelaltersgrenze“ keine Einzahlung erfolgt, ist der tatsächliche Abschlag in Prozent wesentlich höher.

Beispiel:

Ein Standardrentner, geb. 1961 mit 1 Entgeltpunkt je Versicherungsjahr geht in Rente. Pro Versicherungsjahr erhält der Versicherte also 33,05 Euro Rentenanwartschaft (aktueller Rentenwert seit 1.7.2019).

Wie hoch wären die Rentenansprüche?

Altersrente mit 66 Jahren + 6 Monaten:

(33,05 € * 45 Jahre)

1.487,25 €*

Altersrente besonders langjährige Versicherte (64 jahre + 6 Monate):

Altersrente „ohne Abschlag“

33,05 € * 43 Jahre (2 Jahre geringere Einzahlung)

1.421,15 €*

Altersrente für langjährig Versicherte (mit 63 Jahren):

Altersrente mit Abschlag von 12,6 %

33,05 € * (41 Jahre + 6 Monate) * 0,874 %

1.198,76 €*

Der tatsächliche Abschlag gegenüber Regelaltersrente wäre somit mtl. Brutto 288,49 € = 19,4 %. Die Rentenwerte sind Bruttowerte. Von dieser Bruttorente sind noch Krankenkassen- Pflegepflichtversicherungsbeiträge und ggf. noch Steuern abzuziehen.

Wer früher in Rente gehen möchte, sollte unbedingt vor der Rentenantragstellung alle wesentlichen Einflussfaktoren auf die Rente prüfen lassen. Hilfreich kann hier ein Rentenberater sein.

Der Rentenberater ist übrigens kein Mitarbeiter der Deutschen Rentenversicherung, sondern freiberuflich tätig. Der Rentenberater ist vergleichbar mit einem Steuerberater. Auch ein Steuerberater ist nicht beim Finanzamt beschäftigt. Ein Steuerberater ist hilft seinem Mandanten und gibt auch Tipps zu seiner Steuererklärung.

Ähnlich ist dies bei einem Rentenberater. Der Rentenberater ist ausschließlich für seinen Mandanten zuständig.

Es gibt eine Reihe von Bereichen, die bei einer Rentenantragstellung frühzeitig geprüft werden sollte. So kann beispielsweise ein Schwerbehindertenausweis für Verbesserungen genutzt werden. Auch wenn der Schwerbehindertenausweis nur auf Zeit ausgestellt ist, ist dies lebenslang hilfreich. Fällt die Behinderung nach der Gewährung der Rente weg, dann wird die Altersrente wegen Schwerbehinderung trotzdem weitergezahlt.

Auch in der betrieblichen Altersversorgung gibt es durchaus Auswirkungen in der frühzeitigen Altersrente, die berücksichtigt werden müssen.

So kann die betriebliche Altersversorgung nur bei Vollrente gewährt werden (Beispiel: § 232 VAG). Wer beispielsweise auf 1% Rente verzichtet, damit er den Ehegatten pflegen kann und hierfür auch Rentenbeiträge gut geschrieben bekommt, schränkt die Zahlung der Betriebsrente erheblich ein.

Auch unter dem Aspekt „Hinzuverdienst“ ist die Rente im Auge zu behalten.

Die Hinzuverdienstregelungen sind unterschiedlich gestaltet. Wesentlich spielt hierbei der Rentengrund eine Rolle.

So ist die Hinzuverdienstregelung bei vorgezogener Altersrente anders geregelt, als bei einer Hinterbliebenenversorgung (Rente wegen Todes § 97 SGB VI) . Und selbst bei der Rente wegen Todes gibt es unterschiedliche Regelungen, die auch davon abhängig sind, wann die Ehe geschlossen wurde und wann die beiden Ehepartner geboren wurden.

Auch dies kann bei dem vorzeitigen Alters-Rentenbeginn wichtig sein, wenn der Altersrentner plötzlich verstirbt und ggf. die/der Hinterbliebeneeine Witwenrente bekommt oder vielleicht überhaupt keinen Anspruch hat.

Die Altersrente sollte frühzeitig geplant werden und auch die unterschiedlichen Szenarien mit einem Rentenberater durchgespielt werden.

Rentenberater-Renten-Experte.de – bAV-Experte.de Werner Hoffmann

Zum 1.1.2020 ergeben sich wieder neue Sozialversicherungswerte, die sich auf unterschiedliche Bereiche in der gesetzlichen Rentenversicherung, Krankenversicherung und auf die betriebliche Altersversorgung auswirken.

NEWS #Grundrente #Einigung – Die #große #Koalition hat sich auf eine Grundrente geeinigt.

Demnach soll jeder #gesetzlich #Rentenversicherte Anspruch auf die #Grundrente haben, wenn – 35 Beitragsjahre eingezahlt wurden – und eine Einkommensgrenze, abzüglich eines Freibetrages nicht überschreitet.

Weitere Details zur #Grundrente:

1. Ab Januar 2021 sollen insbesondere #Geringverdiener mit 35 Beitragsjahren* einen #Rentenaufschlag oberhalb der #Grundsicherung erhalten.

*Die 35 Jahre Grundrentenzeiten setzen sich zusammen aus – Pflichtbeitragszeiten für versicherte Beschäftigung und Tätigkeit, – Pflichtbeitragszeiten aufgrund von Kindererziehung, Pflege – und aufgrund der Antragspflichtversicherung für Selbstständige – rentenrechtliche Zeiten wegen des Bezugs von Leistungen bei Krankheit und Rehabilitation, – Berücksichtigungszeiten wegen Kindererziehung und Pflege sowie Ersatzzeiten. Darüber hinaus soll auch eine sogenannte Gleitregelung festgelegt werden.

Im #Detail sieht die Berechnung so aus: Die Beiträge an die Rentenkasse müssen zwischen 30 und 80 Prozent der Zahlungen eines Durchschnittsverdieners liegen. Der Rentenanspruch wird dann für 35 Jahre verdoppelt, höchstens aber auf 80 Prozent der Rente, die ein Durchschnittsverdiener in diesen Jahren erwirbt. Von dem Rentenzuschlag werden noch 12,5 Prozent abgezogen.

Damit will die Koalition das sogenannte Äquivalenzprinzip hochhalten, wonach die Rente eigentlich von der Höhe der Beiträge abhängt (§68 SHB VI).

2. Die von der CDU durchgesetzte #Einkommensprüfung soll über die #Deutsche #Rentenversicherung in Kooperation mit den Finanzbehörden erfolgen. Die #Einkommensgrenze soll für Alleinstehende 1.250 Euro betragen, für Paare soll sie bei 1.950 Euro liegen. Besonders zu erwähnen ist, dass von Paaren und nicht von Ehepaaren (bisher) geschrieben wird.

Details zur Einkommensgrenze:

Die Koalition will vermeiden, dass Menschen die Grundrente erhalten, obwohl sie genügend andere Einnahmequellen haben. Bis zu einem monatlichen Einkommen von 1.250 Euro für Alleinstehende und 1.950 Euro für Paare wird die Grundrente in voller Höhe gezahlt. Zugrundegelegt wird dabei „das zu versteuernde Einkommen unter Hinzurechnung des steuerfrei gestellten Anteils der Rente und aller Kapitalerträge“, Die #Grundrente soll unbürokratisch sein: Der #Einkommensabgleich soll automatisiert durch einen elektronischen Datenaustausch zwischen der #Rentenversicherung und den #Finanzbehörden ermöglicht werden.

3. Die Finanzierung soll zu weiten Teilen aus einer geplanten #Finanztransaktionssteuer sowie dem Bundesarbeitsministerium finanziert werden. „Sollte die #Finanztransaktionssteuer hierfür nicht nutzbar sein (Finanzransaktionssteuer ist noch nicht beschlossen), würde es auch andere Steuertöpfe geben, die man verwenden könnte. So wird beispielsweise für die Mütterrente durch die Ökosteuer finanziert…“, meinte der Vorsitzende Hoffmann vom Forum-55plus.de e.V.

4. Zusätzlich soll ein Budget für Freibeträge beim #Wohngeld von 80 Millionen Euro bereitgestellt werden. So möchte man verhindern, dass die erhöhte Rente den Bedarf beim Wohngeld auffrisst. Ähnliches gibt es bereits für Einnahmen aus betrieblicher und privater Altersvorsorge. Der Freibetrag beträgt 100 Euro monatlich plus 30 Prozent der darüber hinausgehenden Rentenzahlungen – höchstens aber bis zur Hälfte des Grundsicherungs-Regelsatzes, derzeit also 212 Euro.

————————- N E W S —————-

Neben der Grundrente wurden auch Lösungen in folgenden Bereichen beschlossen:

1.

Die Frage der #Doppelverbeitragung von Beiträgen zur gesetzlichen Krankenversicherung (bei gesetzlich #KVdR-Versicherten) wurde neu besprochen und soll zu einer Entlastung bei den Betriebsrentnern führen.

Für Betriebsrenten werden bisher der volle Beitragssatz von 14,6 Prozent plus Zusatzbeitrag abgezogen.

Beitragszahlungen aus der gesetzlichen Rente werden nur mit dem halben Beitragssatz belastet.

Die Koalition will für solche Versorgungsbezüge nun einen #Freibetrag von 155,75 Euro (§226 SGB VI, 1/20 der Bezugsgröße) monatlich schaffen.

Bisher gilt hier der Begriff Freigrenze. Wurde die Freigrenze um nur einen Cent überschritten, wurde die Betriebsrente voll beitragspflichtig. Dies konnte auch innerhalb der öff. Rentenzahlung geschehen, wenn die Betriebsrente angepasst wurde (z.B. durch Anpassungsprüfungspflicht §16 BetrAVG).

Durch die Änderung des Begriffs Freigrenze in Freibetrag bleibt der Betrag von z.Zt. 155,75 Euro beitragsfrei.

Zu beachten ist, dass der Betrag von 155,75 Euro in Summe für:

– alle gezahlten Betriebsrenten gilt (Ausnahme: betriebliche Riesterrente)

– und auch Arbeitseinkommen für gewerbliche Tätigkeit gilt.

So sind beispielsweise Einkünfte aus Fotovoltaikanlagen Einkünfte aus Gewerbebetrieb.

Trotzdem eine Erleichterung für viele Betriebsrentner, die in der gesetzlichen Krankenversicherung (KVdR) versichert sind:

Damit werde erreicht, dass rund 60 Prozent der Betriebsrentner „de facto maximal den halben Beitragssatz“ auf ihre gesamten Versorgungsbezüge zahlten, während die weiteren 40 Prozent „spürbar entlastet“ würden.

Übersehen sollte man bei einer „Rentabilitätsbetrachtung auch nicht, dass bei einer Entgeltumwandlung der Arbeitgeber nach § 1a Abs. 1a BetrAVG zu einem Zuschuss von mindestens 15 % des umgewandelten Betrages, den der Arbeitnehmer aufbringt, verpflichtet ist (Neuverträge, bei bestehenden Vereinbarungen ab 1.1.2022)

2.

Auch die Festlegung einer zusätzlichen Förderung der #arbeitgeberfinanzierten #Altersversorgung (BAV-Förderbeitrag nach § 100 EStG) wurde auf 288 Euro für #Geringverdiener verdoppelt.

Arbeitgeber, die für Ihre Arbeitnehmer zusätzlich zum geschuldeten Lohn beispielsweise eine Direktversicherung abschließen, erhalten für Arbeitnehmer mit geringen Einkommen (mtl. 2.200 Euro) einen Rückerstattung.

Diese Rückerstattung war auf 144 Euro begrenzt und wird auf 288 Euro erhöht Die Rückerstattung erfolgt an den Arbeitgeber über die #Lohnsteuerabrechnung (#Betriebsstättenfinanzamt).

Damit wird die #betriebliche #Altersversorgung für Arbeitnehmer und Arbeitgeber weiter aufgewertet.

Gerade bei #Teilzeitkräften und Arbeitnehmern mit einem mtl. Einkommen bis zu 2.200 Euro ist die betriebliche Altersversorgung aufgrund der Förderung auch für Arbeitgeber interesdsant.

Wer in seinem Arbeitsleben zeitweise:

– nicht in vollem Umfang berufstätig war (z. B. durch längere #Erziehungszeiten, Scheidung etc.)

– oder aufgrund seiner Tätigkeit nicht über 2.200 Euro Brutto verdient,

erhält in der Regel bisher eine Grundsicherung.

Wer zukünftig 35 Beitragsjahre erreicht hat, erhält dann:

– eine Grundrente, die 10 % über der Grundsicherung liegt (ca. 900 Euro)

und kann zusätzlich durch die betriebliche Altersversorgung eine zweite Säule über den Arbeitgeber aufbauen.

„Ebenso kann durch die hohe Förderung bei der #Riester-Rente die Altersversorgung weiter verbessert werden.

Die #Gesamtrente kann hierdurch erheblich verbessert werden. Je nach Laufzeit können sich hierdurch Gesamtrenten von bis zu 1.450 Euro ergeben. Die Gesamthöhe ist natürlich davon abhängig, wie viel Jahre es noch bis zur Rente sind“, so bAV-Experte.de und renten-experte.de Werner Hoffmann.

Tel: 07156 967 – 1900

3.

Ebenso wurde die Anhebung der #Mitarbeiter-#Kapitalbeteiligung von 360 auf 720 € vereinbart.

4. Die Beiträge zur Arbeitslosenversicherung werden über mehrere Jahr um 0,2 % reduziert, so dass die Sozialabgaben geringer sind.

5.

#kfW- #Beteiligungsfonds für Zukunftstechnologien:

Über die #Kreditanstalt für Wiederaufbau sollen Unternehmen (insbesondere Start-Up’s und neue Unternehmen) mit bis zu 10 Mrd. bei #Digitalisierung und #Klimatechnologien gefördert werden.

WEITERE DETAILS werden in den kommenden Tagen auf den Internetseiten

Tipp für Witwen und Witwer, die noch als Arbeitnehmer berufstätig sind.

Der 804 Euro-Tipp – Wie Witwen, Witwer als Arbeitnehmer bis zu 804 Euro mehr verdienen können, ohne dass die Hinterbliebenenrente gekürzt wird.

Wer als Witwer oder Witwe eine Hinterbliebenenrente erhält, darf nur in einem begrenzten Rahmen etwas dazuverdienen.

—–

Gleiches gilt auch bei der Erziehungsrente, die oft überhaupt nicht bekannt ist. Einen Anspruch auf Erziehungsrente haben Frauen, die

– nach dem 30.6.1977 geschieden wurden

– ein Kind erziehen

– nicht wieder geheiratet haben

– und sie als Überlebender die allgemeine Wartezeit erfüllt haben.

Der Anspruch besteht bis zur Regelaltersgrenze, wenn das Kind so lange erzogen wird (Behinderte Kinder im Haushalt).

Dieser Anspruch gilt nicht nur, wenn das Kind vom verstorbenen Ex ist, sondern auch, wenn es sich um ein Kind des überlebenden Versicherten handelt.

—–

Viele anspruchsberechtigte Witwen bzw. Witwer arbeiten nur in Teilzeit, weil ein Bruttoeinkommen über einem gewissen Betrag zu einer Rentenkürzung führt.

Weniger bekannt ist, dass die Grenze des Hinzuverdienstes um bis zu 804 Euro erhöht werden kann, ohne dass hierdurch eine Rentenkürzung erfolgt.

Der Vorteil für den Hinterbliebenen ist, dass seine eigene Altersversorgung höher ist.

Auch für den Arbeitgeber entstehen Vorteile:

1. Der Arbeitgeber kann zeitlich umfangreicher beschäftigen. Gerade bei Arbeitnehmern, die verwitwet sind, ist die Fluktuation geringer.

2. Für die zusätzlich gezahlten 804 Euro (2019) entstehen für den Arbeitgeber keine Sozialversicherungsbeiträge oder Umlagen (Umlage 1,2 oder Insolvenzgeldumlage).

Möglich macht dies das SGB VI in Kombination mit der Sozialversicherungsentgeltverordnung.

Wie dies funktioniert und was zu beachten ist, steht teilweise im Artikel

#Extrarente – Vorschlag der #Verbraucherzentrale ist #nicht #praxistauglich!

Die Forderung der #Verbraucherzentrale eine Extrarente einzuführen basiert auf der Idee, dass jeder #Arbeitnehmer einen Betrag von seinem Gehalt abziehen lässt und dieser Betrag dann in einem #Sparvertrag angespart werden muss (opting Out).

bAV-Experte.de Geld sparen

Der Sparbetrag soll also automatisch einbehalten werden und von dem #Arbeitgeber auf ein Sparprodukt eingezahlt werden, das unter öffentlich-rechtlicher Beaufsichtigung steht.

Unter bestimmten Voraussetzungen kann der Arbeitnehmer dies auch abwählen oder den Sparbetrag jederzeit ändern.Am Ende wird das Kapital in der Rentenphase ausgezahlt.

Auf den ersten Blick hört sich die Idee sehr gut an. Allerdings bei genauerer #Betrachtung ist es völlig #praxisfremd.

Gründe:

1. zunächst einmal wäre der Arbeitgeber damit belastet. Der Arbeitgeber müsste jederzeit die Sparraten anpassen und dies auch aufgrund des #Nachweisgesetzes dokumentieren. Wenn steuerliche oder sozialversicherungsrechtliche Bereiche betroffen wären, dann müsste der #Arbeitgeber dies auch im #Lohnkonto und in den #Entgeltunterlagen festhalten.

2. die Gelder sollen in Fonds angelegt werden. Es besteht hierdurch keinerlei Garantie einer Rente für später. Beim #Betriebsrentenstärkungsgesetz gibt es beim so genannten #Sozialpartnermodell auch keine Garantie, allerdings wird das Geld hier aufgrund gesetzlicher Vorschriften (PFAV) angelegt, wodurch eine indirekte Garantie vorhanden ist.

In der bisherigen #betrieblichen #Altersversorgung (die es neben dem #Sozialpartnermodell gibt) ist eine Garantie in Form einer Leistungszusage vorhanden, wodurch eine #lebenslange #Rente gezahlt werden muss.

Betriebliche Altersversorgung bAV-Experte.de

3. Ebenso ist in dem Modell #Extrarente keine lebenslange Zahlung garantiert. Ist das Sparbuch verbraucht, dann gibt es eben keine Zahlungen mehr.

4. Jeder vierte Erwerbstätige wird im Laufe seines Lebens invalide und kann zumindest zeitweise nicht mehr arbeiten.

Die Absicherung der Berufsunfähigkeit/Invalidität wird bei diesem Produkt überhaupt nicht vorhanden sein.

Bei Invalidität beziehungsweise Berufsunfähigkeit müsste der Sparplan abgebrochen werden und die komplette Altersvorsorgeplanung wäre dahin.

In der #betrieblichen #Altersversorgung (#bAV) ist die Absicherung der #Berufsunfähigkeit möglich.

5. Auch die Absicherung der #Hinterbliebenenversorgung wird in diesem Modell überhaupt nicht berücksichtigt.

6. Je nachdem wie die Aufsicht des Modells #Extrarente geplant wäre, hätte der Staat auch darauf Zugriff und könnte Gelder für sich abzweigen.

7. Vor einigen Jahren hatte die Verbraucherzentrale schon einmal ein Riester Produkt empfohlen, das in einem Fonds das Geld anlegt.

Nachdem dann im Jahr 2008 die Aktien nach unten gerutscht sind, mussten die Gelder bei diesem Riester Produkt aus dem Fonds in festverzinsliche Wertpapiere angelegt werden.

Konsequenz daraus ist, dass wenn öfters größere Schwankungen sind, das Geld umgeschichtet werden muss, damit am Ende ein Mindestbetrag (in Höhe der Einzahlungen) entsteht.

Dieses damals empfohlene Riesterprodukt (Union Investment) hatte erhebliche Verluste dadurch erzielt.

Es ist ein #Armutszeugnis, wenn die #Verbraucherzentrale Produktlösungen empfiehlt, die für viele Menschen keinerlei Absicherung bietet, sondern immer wieder nur #Fonds empfiehlt, die das #Risiko auf den Verbraucher überträgt und wesentliche Bereiche – wie #Hinterbliebenenversorgung, #Berufsunfähigkeit und #lebenslange #Rentenzahlung – außer Acht lässt.

Im besten Fall empfiehlt die Verbraucherzentrale eine #selbstständige #Berufsunfähigkeitsversicherung.

Dabei wird aber völlig vergessen, dass die #Selbstständige #Berufsunfähigkeitsversicherung lediglich über einen gewissen Zeitraum Versicherungsschutz und auch eine Leistungsdauer vorsieht.

Wer also eine selbstständige Berufsunfähigkeitsversicherung abschließt, bekommt die Rente maximal bis 65/67 und anschließend keine Leistung mehr.

Wenn diese Person dann kein Geld fürs Alter angespart hat (weil eben während der Berufsunfähigkeit kein Geld zum ansparen vorhanden war), wird dieser Mensch eben ein Fall fürs Sozialamt oder bekommt eine Minirente von der gesetzlichen Rentenversicherung.

Fatal, was #Verbraucherzentralen so zum Teil alles anbieten und eben nicht die tatsächliche Lebenssituation berücksichtigen.

Für die Mitarbeiter von Verbraucherzentralen sollte eben ein gesetzlicher Mindestausbildungsstand festgelegt werden.

Leider gibt es hierzu derzeit noch keinerlei Vorschriften.

Wer über die #Altersversorgung, #Berufsunfähigkeitsvorsorge und #Hinterbliebenenversorgung berät, sollte umfangreiche Kenntnisse vorweisen. Diese sind mindestens

– in der gesetzlichen Rentenversicherung: Theoretischer Sachkundenachweis Rentenberater

– in der betrieblichen Altersversorgung bAV:Betriebswirt für betriebliche Altersversorgung (FH) oder adäquate Aus- und Weiterbildung

– Kenntnisse in der Privaten Altersversorgung: Fachmann/-Frau für Finanzen und Personenversicherung (Versicherungsfachmann/-Frau bzw. Kaufmann/-Frau für Versicherungen und Finanzen)

Unter diesem Standard sind Berater oft aufgrund fehlender Sachkenntnis nicht geeignet.

Wer nur einzelne Teile beherrscht, wird nie die Überschneidungen und die Möglichkeiten aller Bereiche miteinander Fall knüpfen können.

Wenn der Gesetzgeber schon für die Privatwirtschaft Mindestanforderungen festlegt, dann sollten diese Standards auch für #Verbraucherzentralen gelten,damit unsinnige Modelle wie die Extrarente entweder nicht mehr nach populären Stil ohne genaues Durchdenken publiziert werden.

Absicherung #Berufsunfähigkeit #Erwerbsunfähigkeit Warum 25% BU-Tarife besser sind, als 50# BU-Leistungstarife –

Intelligente Vorsorge ist gefragt, denn die #Erwerbsminderungsrente der gesetzlichen Rentenversicherung reicht nicht aus.

Bei der Erwerbsminderungsrente wird seit diesem Jahr eine Zurechnungszeit bis zu 65 Jahren und acht Monaten berücksichtigt. Somit sind mehr Versicherungszeiten berücksichtigt und die Renten bei Erwerbsminderung höher, wenn sie genehmigt werden.

Allerdings ist die Erwerbsminderungsrente nicht für jeden immer gleich schnell zu erreichen. Damit eine Erwerbsminderungsrente gezahlt wird, müssen zu viele Dinge geprüft werden. Dies führt zu schleppenden Bearbeitung und leider auch zu vielen Ablehnungen.

Tipp—> Zu unterscheiden ist zwischen #Erwerbsminderungsrente und Berufsunfähigkeitsrente.

Neben der #Erwerbsminderungsrente bei der gesetzlichen Rentenversicherung ist eine #Berufsunfähigkeitsrentenversicherung dringend erforderlich.

Vor dem Abschluss einer #Berufsunfähigkeitsrente sollte man auf jeden Fall darauf achten, dass der Beruf versichert ist und die #Berufsunfähigkeitsrente bereits ab 25 % #Berufsunfähigkeit anteilig leistet.

Versichert man die Berufsunfähigkeit erst ab einer Leistungsminderung ab 50%, dann ergeben sich bei beispielsweise 60 % #Berufsunfähigkeit sehr oft Auseinandersetzungen mit der Versicherung.

Grund: die Berufsunfähigkeitsversicherung muss dann entweder 100 % leisten oder versucht die Berufs und Fähigkeit unter 50 % zu drücken. Für die Versicherungsgesellschaft geht es um alles oder nichts an Leistung.

Deshalb sind die Prozessquoten der Versicherungsgesellschaft bei Tarif mit 50 % Leistung höher als bei Tarifen, die bereits ab 25 % anteilmäßig leisten.

BESONDERER TIPP FÜR ARBEITNEHMER:

Wer sich gegen Berufsunfähigkeit absichern möchte, kann dies auch im Rahmen der betrieblichen Altersversorgung (zum Beispiel direkt Versicherung) umsetzen.

Wird die Berufsunfähigkeitsversicherung im Rahmen einer betrieblichen Altersversorgung umgesetzt, dann kann der Versicherungsschutz für den gleichen Nettoaufwand doppelt so hoch versichert werden.

Grund: Der Bruttobeitrag wird Steuer- und Sozialversicherungsfrei gezahlt, so dass der tatsächliche Nettoaufwand etwa die Hälfte ausmacht.

Wer dann zB 40 % berufsunfähig ist erhält bei den „Tarifen mit ab 25% Berufsunfähigkeit“

80 % Leistung, während bei den normalen 50%-Tarifen keine Leistung erfolgt.

Wird eine 50% BU-Schutz-Police angeboten, dann gleich nach einer BU-Police fragen, die bereits ab 25% leistet und keine Verweisbarkeit beinhaltet.

Wenn dies nicht geboten wird, ruhig bei einem Anbieter nachfragen.

Die Leistung der Berufsunfähigkeitsversicherung Muss im Rahmen der betrieblichen Altersversorgung nicht mit dem Ertragsanteil, sondern mit dem vorliegenden Steueranteil versteuert werden. Dies ist jedoch nur theoretischer Natur. In den meisten fällen ist die Berufsunfähigkeitsabsicherung weit unter dem bisherigen Bruttoverdienst und wird somit geringer versteuert (Steuerprogression).

Für den Arbeitgeber bedeutet dies jedoch etwas genauer auf die vertraglichen Grundlagen – insbesondere der Verwaltung der arbeitsrechtlichen Vereinbarungen – zu achten; letztendlich kann der Arbeitgeber die Personalbindung noch besser erzielen.

Welche Garantien sollten in der bisherigen #betrieblichen #Altersversorgung und dem #Sozialpartnermodell enthalten sein? Was müsste sich evtl. noch verändern?

bAV-Experte

Die betriebliche Altersversorgung hatte in der bisherigen betrieblichen Altersversorgung als Zusagearten die

beitragsorientierte Leistungszusage

Leistungszusage

Beitragszusage mit Mindestleistung.

Seit 1.1.2018 gibt es noch durch die neue „bAV-Welt 2“ als Sozialpartnermodell die

reine Beitragszusage

Jede der Zusagearten hat seinen Vorteil und muss bei Abschluss der arbeitsrechtlichen Zusage – also bei Vertragsbeginn – festgelegt werden. Geregelt wird dies in § 1 BetrAVG

Bei einer Leistungszusage wird eine Leistung für später zugesagt. Regelmäßig ist dies bei einer Unterstützungskasse oder Pensionszusage der Fall.

Die Beitragszusage mit Mindestleistung

Eine Beitragszusage mit Mindestleistung (§ 1 Abs. 2 S.1 Nr.2) stellt eine Mindestleistung in Aussicht. Die Beitragszusage mit Mindestleistung kann in den Durchführungswegen Pensionsfonds, Pensionskasse oder Direktversicherung genutzt werden. Hierbei wird der Beitrag durch den Arbeitgeber in einem dieser Durchführungswege angelegt. Zitat aus § 1 BetrAVG: „……Leistungen zur Altersversorgung das planmäßig zuzurechnende Versorgungskapital auf der Grundlage der gezahlten Beiträge (Beiträge und die daraus erzielten Erträge), mindestens die Summe der zugesagten Beiträge, soweit sie nicht rechnungsmäßig für einen biometrischen Risikoausgleich verbraucht wurden, hierfür zur Verfügung zu stellen (Beitragszusage mit Mindestleistung).

Die beitragsorientierte Leistungszusage

Bei einer beitragsorientierten Leistungszusageverpflichtet sich der Arbeitgeber bestimmte Beiträge in eine Anwartschaft auf Alters-, Invaliditäts- oder Hinterbliebenenversorgung umzuwandeln (beitragsorientierte Leistungszusage).

Reine Beitragszusage

Bei einer reinen Beitragszusage verpflichtet sich der Arbeitgeber einen Beitrag in die betriebliche Altersversorgung zu bezahlen. Eine Leistungsgarantie darf nicht vereinbart werden. Zitat § 1 Abs. 2 S.1 Nr. 2a BetrAVG: „….. der Arbeitgeber durch Tarifvertrag oder auf Grund eines Tarifvertrages in einer Betriebs- oder Dienstvereinbarung verpflichtet wird, Beiträge zur Finanzierung von Leistungen der betrieblichen Altersversorgung an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung nach § 22 zu zahlen; die Pflichten des Arbeitgebers nach Absatz 1 Satz 3, § 1a Absatz 4 Satz 2, den §§ 1b bis 6 und 16 sowie die Insolvenzsicherungspflicht nach dem Vierten Abschnitt bestehen nicht (reine Beitragszusage), ….“

Die Entgeltumwandlung

Zusätzlich besteht der Anspruch auf eine sogenannte Entgeltumwandlung. Hierdurch kann der Arbeitnehmer künftige Entgeltansprüche in eine betriebliche Altersversorgung umwandeln.

bAV-Leitfaden.de

Die Garantieleistung

In allen Durchführungswegen bestehen also entweder Garantiezahlungen in der Leistungsphase oder eine Zusage auf Beitragszahlung für die betriebliche Altersversorgung.

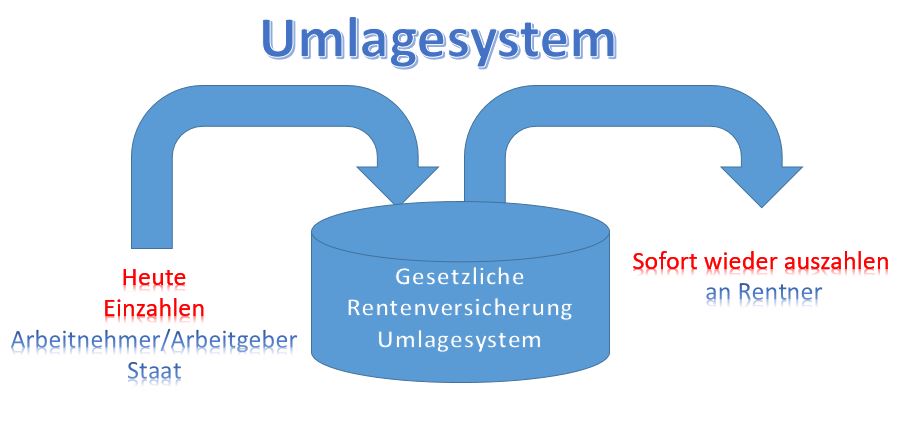

Umlagesystem in der gesetzlichen Rentenversicherung

Letztendlich macht es auch Sinn, die gesetzlichen Rentenansprüche durch private oder betriebliche Vorsorge zu ergänzen, denn die gesetzliche Rentenversicherung ist als Umlagesystem finanziert. Heutige Erwerbstätige zahlen ein und heutige Rentner erhalten daraus sofort eine Leistung. Da die Anzahl der Erwerbstätigen von derzeit 45 Mio. auf etwa 32 Mio. in den kommenden 25 Jahren sinkt, wird das Umlagesystem finanziell sehr angespannt werden.

Die bis 2025 garantierte doppelte Haltelinie – max. 20 % Beitragssatz und Rente nach 45 Versicherungsjahren in Höhe von 48 % kann mit dem jetzigen Finanzierungssystem auch nicht gehalten werden.

Bei Garantiezusagen in der Leistungsphase müssen die eingenommenen Beiträge vorsichtig angelegt werden, denn je höher das Risiko in der Geldanlage, desto geringer kann eine Leistung garantiert werden. Im sogenannten Sozialpartnermodell darf zwar (derzeit noch) keine Garantie festgelegt werden, intern gibt es jedoch durch das PFAV (Verordnung betreffend die Aufsicht über Pensionsfonds und über die Durchführung reiner Beitragszusagen in der betrieblichen Altersversorgung) trotzdem Vorgaben, die ein Pokern nicht zulässt.

Da das Sozialpartnermodell ausschließlich zwischen den Gewerkschaften und Arbeitgeberverbänden in einem Tarifvertrag vereinbart und umgesetzt werden darf, zieren sich beide Tarifparteien das Sozialpartnermodell teilweise aus Unkenntnis umzusetzen.

Höhere Garantieleistungen kosten jedoch auch Renditechancen. Vielleicht wäre ein Kompromiss in der betrieblichen Altersversorgung, den der Gesetzgeber beschließen müsste, sinnvoll.

Spricht man über Garantien in der betrieblichen Altersversorgung, wird oft übersehen, dass beispielsweise in der „Beitragszusage mit Mindestleistung“ durchaus nicht 100 % Beitragsgarantie vorhanden ist, denn hier kann das biometrische Risiko abgezogen werden.

Auch in der beitragsorientierten Leistungszusage gibt es keine 100 % Beitragsgarantie die eine Auszahlung der eingezahlten Beiträge sicherstellt. So gibt es bis heute noch keine gesetzliche Regelung, die dies fordert. Ebenso hat bis heute das Bundesarbeitsgericht des 3.Senats noch kein Urteil gefällt, wie hoch die Leistung mindestens sein muss. Zwar gibt es hier verschiedene juristische Auslegungen, allerdings nichts eindeutiges.

So wundert es auch nicht, dass es Anbieter gibt, die in bestimmten Vertragskonstellationen eine Beitragsgarantie von 75% oder gar 50 % als Garantie in der Versicherungspolice und in der arbeitsrechtlichen Vereinbarung dokumentieren. Für den Arbeitgeber kann im Übrigen eine Zusage über 50 % bei einer beitragsorientierten Leistungszusage durchaus ein Nachhaftungsrisiko darstellen, wenn das Bundesarbeitsgericht in Zukunft hierzu einmal ein Urteil fällt. Bei den langen Verjährungsfristen von bis zu 30 Jahre nach Eintritt des Versorgungsfalls ein nicht zu kalkulierendes Risiko. Deshalb sollten Arbeitgeber immer darauf achten, dass die Leistungsgarantie bei einer beitragsörienterten Leistungszusage möglichst hoch ist. Eine Direktversicheurng, Pensionskasse oder ein Pensionsfonds sollte deshalb bei der beitragsorientierten Leistungszusage auf jeden Fall auch bei kurzen Laufzeiten nahe der 100 %-Marke liegen (möglichst analog der Beitragszusage mit Mindestleistung zum Vertragsende). Die derzeitige Niedrigzinsphase macht dies jedoch bei sehr kurzen Vertragslaufzeiten oft unmöglich. Grund: Die Vertragskosten (Vertriebs- und Verwaltungskosten) müssen aus den eingenommenen Beiträgen gedeckt werden.

Aus diesem Grund sollten Arbeitgeber auch darauf achten, dass bei einer beitragsorientierten Leistungszusage am Vertragsende nicht eine Leistung von 50-75 % vorsieht.

bAV-Experte.de Geld sparen

Wünschenswerte Regelungen

Betrachtet man die einzelnen Zusagearten, dann wäre es wünschenswert, wenn der Gesetzgeber hier für Klarheit sorgt. Insbesondere das Niedrigzinsumfeld sorgt bei hohen Garantien für geringere Renditechancen, wenngleich die betriebliche Altersversorgung durch

eingesparte Steuern

Sozialversicherungsbeiträge

Beiträgen zur Berufsgenossenschaft

Umlage 1

Umlage 2

und Insolvenzgeldumlage

sehr interessant ist.

So lange im Sozialpartnermodell keine Garantie vorhanden ist, wird es nicht im großen Stil umgesetzt werden können. Zu groß ist die Sorge, dass die Gewerkschaften dafür später ein schlechtes Image erhalten, bzw. die Arbeitgeber durch den Sicherungsbeitrag (§23 BetrAVG) zusätzliche Aufwendungen haben.

Der deutsche Arbeitnehmer steht zudem auf Garantie.

Aus diesem Grund wäre es wünschenswert, wenn eine prozentuale Garantie in allen Durchführungswegen (in der bisherigen bAV sowie dem Sozialpartnermodell) eingeführt wird.

So könnte man durchaus auch als Garantieleistung einen Betrag festlegen, der sich aus dem durchschnittlichen Nettoaufwand oder leicht darüber ergibt.

Wenn in der bisherigen bAV-Welt eine Garantie von beispielsweise 75 % gesetzlich festgeschrieben würde, dann ist die Garantie trotzdem über dem Nettoaufwand des Arbeitnehmers (in der Entgeltumwandlung, bzw. bei der arbeitgeberfinanzierten bAV über dem „fiktiven Nettogehalt“, wenn der Arbeitgeber die bAV als Gehalt auszahlen würde).

Für die Kapitalanlage würde dies bedeuten, dass eine höhere Renditechance besteht.

Im Sozialpartnermodell könnte durchaus auch eine 50 % Garantie eingearbeitet werden, denn hier gibt es ggf. noch einen Sicherungsbeitrag und die Regelungen des PFAV.

Eine Absenkung der Garantie verbunden mit einer besseren Renditechance wäre auf jeden Fall sinnvoller, damit die betriebliche Altersversorgung an Fahrt gewinnt, wobei auch die Doppelverbeitragung dringend abgebaut werden muss.

Je länger der Gesetzgeber in diesem Punkt keine Regelung schafft, wird die Vorsorge ein Diskussionballon bleiben und wertvolle Zeit vertan.

Betriebswirt für betriebliche Altersversorgung (FH)

Wartezeit auf #Erwerbsminderungsrente deutlich gestiegen – Warum die ein #Krankentagegeld ab dem 43. Tag so wichtig ist

Wer eine #Erwerbsminderungsrente beantragt, wartet im Durchschnitt 129 Tage, bis der Antrag bearbeitet ist – erheblich länger als früher.

Dauerte die Bearbeitung bei #Rentenversicherung 2010 noch 93 Tage, um den Antrag zu prüfen, waren es 2018 schon 129 Tage.

Allzu strenge Voraussetzungen führten dazu, dass sich die Verfahren immer mehr in die Länge zögen und jeder zweite Antrag abgelehnt würde.

Zwar wird die #Rente dann – wenn Sie genehmigt wird – nachgezahlt, allerdings muss der Versicherte die Zeit bis zur Zahlung überbrücken.

Ausreichend ist die #Erwerbsminderungsrente jedoch nicht, auch wenn seit diesem Jahr eine verlängerte #Zurechnungszeit berücksichtigt wird (bis 65 Jahre und 8 Monate).

In den ersten 42 Tagen erhält man als #Arbeitnehmer die #Gehaltsfortzahlung.

Ab dem 43. Tag das Krankengeld.

Höhe #Krankengeld in #gesetzlicher #Krankenkasse

Die Höhe des kalendertäglichen Krankengeldes richtet sich nach Ihrem regelmäßigen Einkommen. Im Allgemeinen sind das 70 Prozent vom Brutto, jedoch höchstens 90 Prozent vom Netto.

Das #Krankengeld ist auf einen gesetzlichen Höchstbetrag von 105,88 Euro pro Tag (Wert 2019) begrenzt.

Wer über der #Beitragsbemessungsgrenze der #gesetzlichen #Krankenkasse verdient, erhält somit maximal diesen Höchstsatz.

Zwar besteht eine offizielle Höchstdauer von 72 Wochen, allerdings versuchen einige #Krankenkassen die Versicherten schneller in die #Erwerbsminderung abzuschieben, indem sie ihren Versicherten auffordern einen #Reha-Antrag innerhalb zu stellen.

Das Recht haben die #Krankenkassen mit einer Frist von 10 Wochen.

Teilweise wird sogar „durch einen besonderen Service telefonisch Hilfe“ angeboten.

Achtung: Der #Reha-Antrag ist bei erfolgloser Reha auch gleich ein Antrag auf Erwerbsminderung!

Bei schneller Bearbeitung des #Erwerbsminderungsrente (EMR) fällt das #Krankengeld weg. Bei rückwirkender #EMR- Zahlung muss der Versicherte kein #Krankentagegeld zurückzahlen, sondern nur die #gesetzliche #Rentenversicherung die i.d.R. niedrigere EMR an die #Krankenkasse für diesen Zeitraum bezahlen.

Für den Versicherten ist es regelmäßig besser, wenn er lange Zeit das #Krankengeld bekommt, denn dies ist höher.

Die gesetzlichen Krankenkassen wollen hier jedoch Geld sparen und versuchen deshalb den Versicherten schnell zur Reha zu bringen.

Der Versicherte sollte deshalb die 10-Wochenfrist möglichst auskosten.

#Privat #Versicherte

Wer #privat #krankenversichert ist, vereinbart die Höhe des #Krankentagegeld mit seiner #privaten #Krankenversicherung.

Auch dies sollte regelmäßig überprüft werden.

Zu berücksichtigen ist hier unbedingt auch der #freiwillige #Beitrag an die gesetzliche #Rentenversicherung.

#Privatversicherte sollten darauf achten, dass sie für die Monate, in denen keine #Gehaltsfortzahlung erfolgt, sie die Beiträge auch bezahlen.

Grund: Sollten keine freiwilligen Beiträge gezahlt werden, fehlt diese Zeit im Versicherungsverlauf und die 45-jährige Wartezeit für die „Renten für besonders langjährig Versicherte“ ist dann erst später erfüllt (Eine Ausnahme ist der freiwillige Beitrag in den letzten 2 Jahren bei Arbeitslosigkeit).

Die #Rente #ohne #Abschlag kann sich dadurch nach hinten verzögern.

Außerdem wirken sich #Lücken im #Versicherungsverlauf negativ auf die mtl. Rente aus.

Wer eine #betriebliche #Altersversorgung hat, sollte auch hier mit dem #Arbeitgeber das Gespräch suchen, falls der Arbeitgeber dies von sich aus noch nicht getan hat.

Auch der Arbeitgeber sollte hier frühzeitig aktiv werden. Erinnert sei hier an das BAG-Urteil des 3. Senats 794/14.

Sollte in der betrieblichen Altersversorgung eine #Berufsunfähigkeitsrente enthalten sein, sollte keine #Unterbrechung oder gar eine #Beitragsfreistellung vereinbart werden.

Dies kann zu erheblichem Ärger führen (im Extremfall zu keiner Leistung bei Berufsunfähigkeit).

Die #Überprüfung des #Krankentagegeldes sowie einer ausreichenden #Berufsunfähigkeitsversicherung – die im Übrigen schon ab 25% leisten sollte – darf nicht vergessen werden.

Letztendlich ist dies – wenn die Arbeitskraft ausfällt – die einzige Möglichkeit den #Lebensstandard zu sichern.

Rentenerhöhung bei Witwen und geschiedenen Alleinerziehenden, die noch Arbeitnehmer sind (durch Minimierung der Einkommensanrechnung)

bAV-Experte.de Geld sparen

In Deutschland gibt es ca. 390.000 Witwen und Witwer (davon 302.000 weiblich) bis 54 Jahre.

Zusätzlich gibt es ca. 170.000 geschiedene, von denen der Ex-Ehepartner verstorben ist. Etwa 100.000 haben nach dieser Ehe nicht mehr geheiratet. Eine ganz genaue Anzahl ist hier nicht mehr vorhanden. Die letzten Statistiken sind aus dem Jahr 2009.

Wenn

– ein Ehepaar geschieden (oder eine eingetragene Lebenspartnerschaft aufgelöst wurde) und der frühere Ehepartner (oder Lebenspartner) verstirbt, dann hat der überlebende Ehegatte / Lebenspartner einen Anspruch auf eine Erziehungsrente.

Einzelheiten ergeben sich aus § 47 SGB VI (z. B. es wird ein Kind erzogen, das nicht einmal vom verstorbenen Expartner sein muss).

Bei Witwen / Witwer wird eine kleine oder große Witwen/Witwerrente gezahlt.

Viele Witwen bzw. überlebende Expartner stellen dann aber auch die Frage:

Wird mein Einkommen angerechnet? Wie hoch darf ich neben der Hinterbliebenenrente bzw. Erziehungsrente dazuverdienen?

Bei der Berechnung der

Einkommensanrechnung spielen viele unterschiedliche Faktoren eine Rolle.

Zunächst kommt es auf die

Einkommensart an. Von dieser Einkommensart wird dann zunächst ein

Pauschalbetrag abgezogen. Einzelheiten sind in § 18 ff SGB IV geregelt.

Witwenrente Erziehungsrente Einkommensanrechnung

Ein Beispiel verdeutlicht dies. Gerda M. (wohnhaft in Hamburg, 40 Jahre, geschieden und alleinerziehend von einem Kind (8 Jahre) hat ein Bruttoeinkommen als Angestellte von mtl. 3.000 Euro im letzten Jahr erhalten (keine Sonderzahlungen). In diesem Jahr hat sie das gleiche Bruttoeinkommen.

Daraus ergibt sich folgende

Berechnung:

Bruttoeinkommen mtl. 3.000 €

Abzgl. Pauschal 1.200

€

= fiktives Nettoeinkommen 1.800 €

Von diesem fiktiven Nettoeinkommen

wird nun ein Freibetrag abgezogen. Der Freibetrag beträgt (2019):

Für Gerda M.:

26,4 x 32,03 (aktueller Rentenfaktor 2019 West) 845,59 €

Für das Kind:

5,6 x 32,03 € (aktueller Rentenfaktor 2019 West) 179,37 €

Freibetrag (§ 97 SGB VI) gesamt: 1.024,96 €

Aus der Differenz des fiktiven Nettoeinkommens

und dem Freibetrag: 775,04 €

Davon 40 % auf die Rente anrechenbar: 310,02 €

Die Witwenrente/Erziehungsrente würde in diesem Fall um 310,02 € gekürzt.

Die Kürzung kann jedoch auch geringer ausfallen, wenn Gerda M. durch bestimmte Möglichkeiten ihr Bruttoeinkommen reduziert.

Das Bruttoeinkommen kann

beispielsweise durch eine Entgeltumwandlung reduziert werden. So könnte Gerda

M. durch eine Entgeltumwandlung Beiträge in eine Unterstützungskasse über den

Arbeitgeber einbezahlen. Hierdurch würde dann das Bruttoeinkommen um den Umwandlungsbetrag

reduziert.

Noch besser wäre, wenn sie eine

Entgeltumwandlung als Direktversicherung mit dem Arbeitgeber vereinbart.

So könnte sie beispielsweise auf 200 Euro Gehalt verzichten und somit ihr Bruttoeinkommen absenken. Durch den Verzicht spart sie direkt mtl. Steuern und auch Sozialversicherungsabgaben. Zusätzlich wird die Hinterbliebenenrente weniger gekürzt, wie nachfolgend deutlich wird.

Bisheriges Bruttoeinkommen: 3.000 €

Entgeltumwandlung: 200 €

Neues Bruttoeinkommen: 2.800 €

Hierdurch sinkt die Steuer (inkl. Ki.st.) – 46,38 € – und die Sozialabgaben um 39,60 €, also gesamt um 85,98€.

Zusätzlich ist der Arbeitgeber

verpflichtet einen 15 %igen Zuschuss (§ 1a Abs. 1a BetrAVG) auf den

umgewandelten Beitrag von 200 € zu bezahlen. Viele Arbeitgeber gewähren

inzwischen jedoch auch Arbeitgeberzuschüsse zwischen 20-50 %.

Berücksichtigt man in diesem Beispiel

nur den Mindestzuschuss des Arbeitgebers, dann ergibt sich folgende Berechnung:

Tatsächlich wird in die Direktversicherung eingezahlt:

Arbeitnehmer-Bruttoaufwand: 200,00 €

+ AG-Zuschuss: 30,00 €

Gesamtsparbeitrag: 230,00 €

Gertrud M. erhält somit auf Ihren

Nettoaufwand (114,02 €) einen Zuschuss durch Steuern, Sozialabgaben und

Arbeitgeberbeitrag von 115,98 € (etwas mehr als 100 % Zuschuss).

Interessant ist nun, wie sich diese Direktversicherung auf die Berechnung der Einkommensanrechnung auswirkt:

Bruttoeinkommen mtl. 2.800 €

Abzgl. Pauschal 1.120

€

= fiktives Nettoeinkommen 1.680 €

Von diesem fiktiven Nettoeinkommen

wird nun ein Freibetrag abgezogen. Der Freibetrag beträgt (2019):

Für Gerda M.:

26,4 x 32,03 (aktueller Rentenfaktor 2019-West) 845,59 €

Für das Kind:

5,6 x 32,03 € (aktueller Rentenfaktor) 179,37 €

Freibetrag (§ 97 SGB VI) gesamt: 1.024,96 €

Differenz des fiktiven Nettoeinkommens und dem Freibetrag: 655,04 €

Davon 40 % auf die Rente anrechenbar: 262,02 €

Die Erziehungsrente würde in diesem Fall um 262,02 € gekürzt.

Durch den Nettoaufwand von 114,02 € für die Direktversicherung wird bei der Witwenrente/Erziehungsrente 48 € mehr ausgezahlt.

Somit ist der tatsächliche Aufwand für die Direktversicherung 66,02 €.

Durch einen Nettoaufwand von 66,02 Euro erhält Gerda M. eine Direktversicherung im Wert von 230 Euro.

Für Ihren Nettoaufwand von 66,02 € erhält sie somit einen Zuschuss von 248,38 %.

Für Gerda M. bedeutet dies eine zusätzliche Altersversorgung.

Diese muss natürlich in der Auszahlungsphase versteuert und in der gesetzlichen Kranken- und Pflegeversicherung verbeitragt werden.

Allerdings kann auch der Kranken- und Pflegeversicherungsbeitrag entfallen, wenn eine bestimmte Freigrenze bei der Rente der Direktversicherung nicht überschritten wird (§ 229 SGB V i. V. mit § 226 SGB V).

Eine ähnliche Situation ergibt sich auch bei Witwenrenten / Witwerrenten. Durch eine betriebliche Altersversorgung – insbesondere eine Direktversicherung – kann eine höhere Hinterbliebenenrente oder auch Erziehungsrente ausgezahlt werden, wenn die Rente durch eigenes Einkommen beim Arbeitnehmer gekürzt wird.

Aufgrund unterschiedlicher Einkommensarten, Einkommenshöhen und dem unterschiedlichen Lebensalter sollte jeder Fall individuell von einem Fachmann / Fachfrau geprüft werden.