Einkommensbeschneidung der Vermittler durch Provisionsdeckelung

Das Bundesfinanzministerium hat seinen Evaluierungsbericht zum LVRG samt Maßnahmenplan an den Finanzausschuss des Bundestages übergeben.

Der Vertrieb ist darin ein großer Themenblock.

Vorgerechnet wird, wie sich die Abschlusskosten verändert haben und warum dennoch ein Provisionsdeckel nötig sei.

Ein pauschaler Provisionsdeckel wird letztendlich dazu führen, dass der Vertrieb weiter ausblutet.

Gerade in der Altersversorgung – insbesondere betrieblichen Altersversorgung – ist das notwendige Know-how heute wesentlich umfangreicher, als vor 2005.

Die nachgelagerte Besteuerung der Renten ist erklärungsbedürftig.

und in der betrieblichen Altersversorgung in den Durchführungswegen bAV-Welt 1

Direktversicherung,

Pensionskasse,

Pensionsfonds,

Pensionszusage,

Unterstützungskasse,

und in der bAV-Welt 2

Direktversicherung

Pensionskasse

Pensionsfonds

sowie den entsprechenden Rechtskreisen

Arbeitsrecht,

Steuerrecht,

Sozialversicherung,

Versicherungsrecht,

Erbrecht und Erbschaftsteuer)

machen nicht nur eine Ausbildung, sondern laufende Fortbildung erforderlich.

Die Komplexität (Analyse, Auswahl der richtigen Produkte, laufende Betreuung) erfordern heute wesentlich mehr Zeitaufwand pro Kunde.

Nun könnte man dazu geneigt sein, auf Honorarberatung umzusteigen.

Konsequenz ist, dass dann die Personen in der Mittelschicht und besonders auch in der unteren Einkommensgruppe sich die Honorarberatung nicht leisten können.

Daraus folgt, dass die Versorgung bei Arbeitnehmern erheblich an Qualität verliert.

Gerade erst hat der Gesetzgeber durch das Betriebsrentenstärkungsgesetz zur weiteren Komplexität beigetragen und will die Altersversorgung stärken.

Durch eine gesetzliche Provisionsmaximierung wird die Beratungsqualität in keiner Weise gefördert.

Beratung & Abschluss an 1 Termin war gestern.

Heute sind im mehrere Termine für eine ordentliche Beratung notwendig.

Und wenn es um die bAV geht, dann sind zusätzlich Beratungen beim Arbeitgeber notwendig.

Hierzu zählt beim Arbeitgeber:

betriebswirtschaftliche Betrachtung

Berechnung der SV-Ersparnis

Berücksichtigung der Fluktuationsquote

lfd. Betreuung (Anpassung bei Personeller Veränderung oder der persönlichen Verhältnisse des AN)

Wenn der Gesetzgeber schon immer wieder komplexere Sachverhalte und Förderungen schafft, dann kann er nicht gleichzeitig oder anschließend die Provisionen weiter reduzieren.

Letztendlich verschlechtert dies dann auch die Beratungsqualität (weniger Beratungsaufwand, weniger Fortbildung und hierdurch dann wieder gleiches Einkommen.

Darunter leiden tut der „kleine Mann“ und der Durchschnittsverdiener.

Notfallordner-Vorsorgeordner – 90 verschiedene Versionen – Vorsorgemappe oder Notfallmappe nicht geeignet

Notfallordner Vorsorgeordner – Notfallmappe oder Vorsorgemappe nicht geeignet

Ein Notfallordner – oder auch Vorsorgeordner genannt – ist für jeden Menschen sinnvoll.

Auf dem deutschen Literaturmarkt sind hierzu viele unterschiedliche Artikel auf dem Markt. Inhaltlich ähnlich, allerdings teilweise eher in einer Sparversion angeboten.

So gibt es Notfallordner, Vorsorgeordner – inhaltlich ist das Gleiche gemeint. Teilweise werden auch Notfallmappen oder Vorsorgemappen angeboten.

Um Ihnen eine Übersicht zu geben, wurde dieser Artikel verfasst.

Zwischen Mappen und Ordnern besteht der Unterschied, dass in Mappen keine abheften von Unterlagen besteht.

Ordnerausführung:

Bei Notfallordnern / Vorsorgeordnern sollten Sie darauf achten, dass eine ausreichende Breite vorhanden ist, damit wichtige Dokumente in einer Klarsichthülle auch abgelegt werden können. So gibt es Notfallordner, die nur Platz für den vorhandenen Text / Formulare bieten.

Neben der Breite des Ordners ist auch die Ordnertiefe wichtig, denn wenn wichtige Dokumente in einer Klarsichtfolie eingelegt werden, dann sollte der Ordner auch ausreichend sein.

Ordnerbreite sollte mind. ca. 8 cm, Ordnertiefe ca. 29 cm sein.

Ordnerinhalt:

Ein vernünftiger Notfallordner sollte nicht nur ein Dokumentenordner sein, sondern auch viele Ratschläge beinhalten.

So gibt es eine Reihe von Ordnern, die fast ausschließlich Formulare beinhalten. Für den Laien ist dies wenig sinnvoll. Erläuterung zu den einzelnen Bereichen machen zwischen einem Dokumentenordner und einem Notfallordner den Hauptunterschied aus.

Die einzelnen Bausteine eines Notfallordners sollten durch Register klar abgegrenzt sein und alle wesentlichen Lebensbereiche umfassen. Hierzu zählen insbesondere

Geschäftsunfähigkeit

Pflegesituation

Krankheit

Vererben und Vermögensübertragung

Todesfall

So sollte beispielsweise im Todesfall neben einer „To-do-Liste“ ein umfangreicher Katalog von Punkten beinhaltet sein, der auch viele Tipps gibt.

Notfallordner bei Scheidung

Wie sichtig ein vollständiger Notfallordner ist, wird auch deutlich, wenn man berücksichtigt, dass etwa 53 % aller Paare innerhalb von 25 Jahren eine Scheidung durchgeführt hatten.

So ist beispielsweise bei der Beantragung eines Erbscheins das Original des Scheidnungsurteils beim Nachlassgericht vorzulegen.

NOTFALLORDNER bei bestehender betrieblicher Altersversorgung

Besteht eine betriebliche Altersversorgung und ist der Arbeitnehmer

geschieden und lebt mit neuem Lebensgefährten

oder lebt mit einem Lebensgefährten

in einem gemeinsamen Haushalt, dann kann die Hinterbliebenenversorgung nur ausgezahlt werden, wenn dies vom Arbeitnehmer schriftlich namentlich fixiert wurde (BMF v. 24.07.2013, Rz 287). Ähnliche gesetzliche Voraussetzungen bestehen bei versorgungsberechtigten Kindern (des überlebenden Lebensgefährten etc.).

Speziell bei Geschiedenen oder Kindern sind hierbei einige Punkte zu beachten, die im Notfallordner aufzubewahren sind, so dass diese Schriftstücke zum Auszahlungszeitpunkt vorliegen.

Notfallordner – Vorsorgeordner

Für Wen ist der Notfallordner – Vorsorgeordner?

Ein sehr wichtiger Punkt, der oft übersehen wird ist, dass ein Notfallordner die berufsbedingten Belange oder Branchen umfasst.

Auf dem Markt befinden sich fast ausschließlich Notfallordner für Privatpersonen oder Selbstständige. Dies sind in der Regel halbherzige Lösungen, die zwar den Anwender zunächst befriedigen, allerdings nicht sinnvoll sind.

Es gibt zwar auch anscheinend individuelle Notfallordner, allerdings werden die wesentlichen Punkte dann nicht berücksichtigt.

Beispiele:

Notfallordner für Beamte

Ein Notfallordner für Beamte sollte beispielsweise auch ein Kapitel beinhalten, in dem auf die beamtenrechtlichen Verordnungen eingegangen wird und hierzu Tipps anbieten.

Notfallordner für Unternehmer und Selbstständige

Ein Notfallordner für Unternehmer oder Selbstständige sollte nicht beide Bereiche pauschal angeboten werden, denn zwischen Selbstständigen und Unternehmern bestehen wesentliche Differenzen, die sich aus der Unternehmensform bereits ergeben und Auswirkungen bei der rechtlichen Vorsorge mit sich bringt.

Notfallordner für verschiedene Berufe und Branchen

Neben der Unternehmensform gibt es weitere wesentliche Spezifikationen, die unbedingt beachtet werden müssen.

Teilweise ergeben diese sich aus Gesetze, Verordnungen oder aus Gerichtsurteilen oder anderen Gegebenheiten (z. B.: DIN-Vorschriften).

Leider gibt es auch Anbieter, die einfach nur einen anderen Beruf oder eine andere Branchen nennen und dann den gleichen Inhalt beim Notfallordner verkaufen.

Bei der Bestellung sollten Sie neben der Auswahl des passenden Ordners auch Ihren Namen angeben, da im Ordner Ihr Name als Wasserzeichen eingetragen ist.

Sofern Sie den Ordner nicht für sich kaufen, kann auch beispielsweise ein Vorname (abgekürzt) und ein ausgeschriebener Nachname eingetragen werden.

Preis Notfallordner – Vorsorgeordner

Der Notfallordner umfasst in der Privatversion ca. 140 Seiten und kostet 27,00 € (inkl. MWSt zuzüglich Verpackung und Versand).

Der Notfallordner-Vorsorgeordner in den anderen Versionen (Beamte, Apotheker, Ärzte, Selbstständige, Unternehmer, Handwerker usw) umfasst ca. 160 bis 180 Seiten und kostet 42,00 € (inkl. MWSt zuzüglich Verpackung und Versand).

Der Autor – Werner Hoffmann, 1. Vorsitzender des gemeinnützigen Vereins Forum-55plus.de e.V. – hatte bereits 2001 den ersten Notfallordner verfasst.

Seit 2001 wurde der Notfallordner laufend weiterentwickelt und als Folge daraus die Unterscheidung zwischen den einzelnen Berufen und Branchen durchgeführt.

Der Autor ist

Betriebswirt für betriebliche Altersversorgung (FH)

Generationenberater (IHK)

Seniorenberater (zert. Lehrgang bei der NWB-Akademie für Steuerberater, Fachanwälte für Steuerrecht und Erbrecht)

Betriebswirt für betriebliche Altersversorgung (FH)

bAV-Leitfaden – Der betriebswirtschaftliche Leitfaden in der betrieblichen Altersversorgung für

Arbeitgeber

Personalabteilung

Gehaltsbuchhaltung

Steuerberater

Payroll-Dienstleister

bAV-Spezialisten

Rentenberater

erklärt neben der betrieblichen Altersversorgung

die Workflow-Prozesse, die bei Personalprozessen zu beachten sindHandlungsfelder-MATRIX PROZESSE UND HANDLUNGSFELDER DURCH DAS BETRIEBSRENTENSTÄRKungsgesetzneuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

Ergänzungsmöglichkeiten außerhalb der betrieblichen Altersversorgung in der Personalförderung

Alternativen zu der betrieblichen Altersversorgung für Firmeninhaber

Auswirkungen der betrieblichen Altersversorgung bei Firmenaufgabe / Firmenübernahme

Der bAV-Leitfaden.de ist eine Loseblattsammlung (Grundwerk: DinA4, 275 Seiten).

Der bAV-Leitfaden wird in verschiedene Registerteile untergliedert.

Teil 1: Allgemeines bAV

Teil 2: Betriebsrentenstärkungsgesetz – Prozesse und Handlungsfelder

Teil 3: Direktversicherung – Auswirkungen auf die einzelnen Personalprozesse

Teil 4: Optimierungschancen für HR-Berater

Teil 5: Fördermöglichkeiten außerhalb der bAV

Teil 6: Unternehmerabsicherung & Nachfolgeregelung

Teil 7: Sozialpartnermodelle*

* Update-Service

Zusätzlich gibt es für Eigentümer des bAV-Leitfaden.de die

bAV-Toolbox.de

Die www.bAV-toolbox.de (Standard) beinhaltet ein Online-Portal (geschlossene Benutzergruppe) zusätzlich:

Linksammlungen

Downloadmöglichkeiten

Checklisten

Berechnungsprogramme

Weitere Information und Bestellmöglichkeit des bAV-Leitfaden

Auswahl der Versicherungspartner in der #betrieblichen #Altersversorgung durch den Arbeitgeber.

Der Regulierungswahn ist besonders für kleine bis mittelgroße Versicherer eine enorme Fixkostenbelastung und wird insbesondere in der bAV zu einer weiteren Konzentration führen.

Viele kleine bis mittelgroße Versicherer wird es in den kommenden 10 Jahren nicht mehr geben, zumindest in der bAV.

Die betriebliche Altersversorgung ist – anders als in den anderen Lebensversicherungsprodukten – aufgrund besonderer Vorschriften in den Rechtskreisen

Arbeitsrecht

Steuerrecht

Sozialversicherung

ergänzt.

Zusätzlich sind fast täglich hierbei Urteile und neue Verordnungen zu beachten.

Darüberhinaus sind immer stärker auch europäische Einflüsse spürbar.

Für kleine und mittelgroße Versicherer entstehen hier enorme Fixkosten, die aufgrund eines geringen Geschäftsanteils eine hohe prozentuale Belastung je Vertrag auslösen.

Man muss hier nicht nur an die juristische Umsetzung oder die Aktualisierung der Bedingungen (z.B. auch die arbeitsrechtliche Vereinbarung) denken, sondern hauptsächlich an die IT.

Die Umsetzung durch das Nadelöhr „Informatik“, das durch die bisherigen – und demnächst noch kommenden Verordnungen kommt – zwingt so manchen Vorstand auch zur Aufgabe des Geschäftsfeldes „betriebliche Altersversorgung“.

Abzusehen ist, dass weitere kleine bAV-Versicherer sich entweder zusammenschließen müssen oder vom Markt verschwinden.

Man denke nur an die früheren Versicherungsnamen „Nordstern, Albingia, Agrippina &Co.“.

Wenn einzelne kleine Versicherer ihr Geschäft in der betrieblichen Altersversorgung (bAV) zusammentragen, dann hat dies enorme Auswirkungen in der bAV. Dies ist zwar auch in anderen Versicherungssparten der Fall, allerdings in der bAV noch erheblich komplexer.

Für Arbeitgeber, die eine bAV anbieten, ist es wichtig, dies bei der Auswahl des bAV-Versicherungsunternehmen bereits heute zu berücksichtigen.

Arbeitgeber sind gut beraten, sich unter den TopTen einen Versicherer auszuwählen, der auch neben der Beherrschung des bAV-Geschäfts beständig eine sehr gute Bewertung haben sollte.

Darüber hinaus sollte der Versicherer die Beratung in der betrieblichen Altersversorgung möglichst nicht durch Makler, sondern durch einen Ausschließlichkeitsvermittler- besser noch durch einen Angestellten-Außendienst sicherstellen.

Grund ist hierbei die Haftungsfrage, wenn der Vermittler in der Beratung Fehler macht. Bei Fehlern haftet zunächst der Arbeitgeber, der dann im Innenverhältnis beim Berater Regress einfordern kann.

Letztendlich ist der bAV ein Vermittler nur Erfüllungsgehilfe des Arbeitgebers.

Bei Maklern ist die Regresseinforderung zwar über die Vermögensschadenhaftpflicht abgedeckt, allerdings nur bis zur versicherten Höchstsumme. Und dies auch nur in bestimmten Fällen. Danach ist der Regress davon abhängig, ob der Makler eine GmbH, eine Personengesellschaft ist; oder der Makler bewusst eine unvollständige Beratung durchgeführt hat dann vom Privatvermögen des Vermittlers.

Je stärker der bAV-Vermittler an den bAV-Versicherer gebunden ist, desto größer ist die Chance für den Arbeitgeber beim bAV-Versicherer beim Regress eine Chance zu haben.

Bei angestellten Versicherungsvermittlern hat der Arbeitgeber wohl die größte Chance.

Die betriebliche Altersversorgung wird in vielen Personalabteilungen oft stiefmütterlich behandelt. Durch das Betriebsrentenstärkungsgesetz – und auch dem Fachkräftemangel in vielen Unternehmen – steigt auch das Interesse an der betrieblichen Altersversorgung in den Unternehmen.

Bewerber und auch vorhandene Mitarbeiter wünschen sich neben der gesetzlichen Rentenversorgung auch eine betriebliche Altersversorgung. Für Arbeitgeber bedeutet dies proaktiv die bAV einzusetzen. Personalabteilungen können hier einen bedeutenden Service bieten.

betriebliche Altersversorgung workflow-Optimierung durch bAV-Experte.de

Allerdings müssen Personalabteilungen wichtige Grundsätze beachten.

Neben der vollständigen Information der Arbeitnehmer – zu der ein Unternehmen dann verpflichtet ist, wenn ein Arbeitnehmer Interesse bekundet – sind auch die Unterlagen vollständig aufzubewahren.

Meist werden diese Unterlagen in der Personalabteilung oder Gehaltsbuchhaltung aufbewahrt.

Hierbei sind eine Reihe von Gegebenheiten zu beachten. Viele Betriebe sind jedoch mit der Verwaltung überfordert. Gerade in Klein- und Mittelbetrieben sind die Unterlagen unvollständig, wodurch den Betriebsprüfern der Finanzämter und der Sozialversicherung „Tür und Tor“ geöffnet sind.

betriebliche Altersversorgung Grundsätze

Wichtigste Grundsätze:

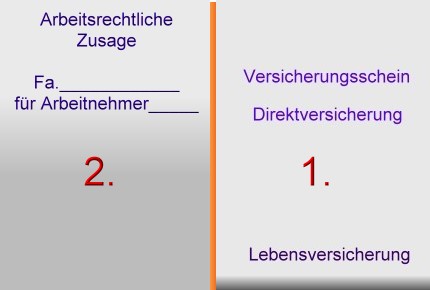

Grundsatz 1: Zusammensetzung der betrieblichen Altersversorgung

In der betrieblichen Altersversorgung – z. B. bei der Direktversicherung – gibt es zwei Dokumente, die als Einheit anzusehen sind:

Versicherungsschein

Arbeitsrechtliche Zusage

Direktversicherung und Arbeitsrechtliche Zusage bilden eine Einheit!

Die Versicherungspolice ist hierbei das Finanzierungsinstrument. Durch die arbeitsrechtlichen Zusage wird zwischen Arbeitgeber und Arbeitnehmer eine Ergänzung des Arbeitsvertrages vorgenommen. Dort wird dann auch neben dem Durchführungsweg (z. B. Direktversicherung) die steuerrechtliche Behandlung festgelegt.

Ist bei einer Steuerprüfung die arbeitsrechtliche Vereinbarung nicht mehr vorhanden, dann fehlt auch ggf. die Grundlage für eine Pauschalversteuerung (§ 40 b EStG a.F.) bzw. die Steuerfreistellung (§ 3 Nr. 63 EStG).

Daraus folgt dann auch ggf. eine Verbeitragung in der Sozialversicherung, denn

alte Direktversicherungszusagen (§ 1 Abs. 1 Nr. 4 / 4a SvEV)

neue Direktversicherungen (§ 1 Abs. 1 Nr. 9 SvEV)

sind nur in bestimmten Fällen von der Sozialversicherung in der Ansparphase befreit.

Fehlt die arbeitsrechtliche Vereinbarung gibt es ggf. Probleme mit den Betriebsprüfern.

Grundsatz 2: Bei bestehenden alten Direktversicherungen (§ 40 b EStG a. F.) bei einer Durchschnittsbildung

Sofern ältere Direktversicherungen (Pauschalbesteuerung) mit unterschiedlichen Beiträgen bestehen, dann wird auch öfters die sogenannte Durchschnittsbildung genutzt. Hierbei kann der einzelne Direktversicherungsbeitrag jährlich bis zu 2.148 Euro betragen, wenn

ein sogenannter Rahmenvertrag besteht

und der Durchschnittsbeitrag 1.752 Euro nicht überschreitet.

Wurde die Durchschnittsbildung vor einigen Jahren eingehalten, dann können sich die Bedingungen inzwischen verändert haben. Dies ist dann der Fall, wenn Arbeitnehmer mit einem niedrigen Jahresbeitrag (z. B. 600 Euro) ausgeschieden sind und die Arbeitnehmer mit einem Beitrag über 1.752 Euro (z. B. 2.100 Euro) noch beschäftigt sind. Als Konsequenz könnte der Jahres-Durchschnittsbeitrag heute vielleicht über 1.752 Euro liegen.

bAV-Experte sollte umfangreiches Knowhow in der betrieblichen Altersversorgung haben

Grundsatz 3: Gruppen-Unfallversicherung

Bei der Anwendung der Pauschalbesteuerung bei Gruppen-Unfallversicherung (§ 40 Abs. 3 EStG)

Auch hier sollte die Einhaltung der 62 Euro-Grenze unbedingt überprüft werden, denn auch in der Gruppen-Unfallversicherung sind die Beiträge je Arbeitnehmer oft unterschiedlich (z. B. wenn objektiv abgrenzbare Gruppen einen höheren Versicherungsschutz erhalten).

Grundsatz 4: Erhöhung der betrieblichen Altersversorgung

Aufgrund des neu verpflichtenden Arbeitgeber-Zuschusses (§ 1a Abs. 1a BetrAVG) sowie des BAV-Förderbeitrages (§ 100 EStG) ergeben sich komplexe Varianten, die in der Einkommensteuer und der Sozialversicherung völlig unterschiedlich zu bewerten sind.

Die Fülle der Kombinationsmöglichkeiten – insbesondere, wenn dann noch pauschal besteuerte Direktversicherungen bestehen – würde den Umfang dieses Artikels sprengen.

Grundsatz 5: Personelle Veränderung oder Veränderung der persönlichen Verhältnisse bei den Arbeitnehmern immer im Blickfeld behalten

Personelle Veränderungen, z. B.:

Neueinstellung

Gehaltsanpassung, Beförderung

Gehaltspfändung

Umstellung der Arbeitszeit

oder auch die Veränderung der persönlichen Verhältnisse, z. B.

Änderung des Familienstandes

Wechsel des Lebensgefährten

Änderung der Kinderzahl

Elternurlaub

Pflege von Angehörigen

wirken sich auf die betriebliche Altersversorgung aus.

Auch in diesen Fällen müssen verschiedene Abteilungen in Unternehmen aktiv werden. Hierbei geht es nicht nur um die Sicherstellung einer positiven Betriebsprüfung, sondern auch um die richtige arbeitsrechtliche Untermauerung.

Grundsatz 6: Versorgungsordnung

So gibt es in vielen Unternehmen zwar eine ordentliche Führung der Versicherungsdokumente und auch hoffentlich der arbeitsrechtlichen Zusagen, allerdings fehlen sehr oft eine Versorgungsordnung. Hintergrund: In den arbeitsrechtlichen Zusagen, die in der Direktversicherung von den Versicherungsunternehmen zur Verfügung gestellt werden, fehlen oft allgemein gültige Punkte.

Beispiele:

Wer bezahlt den Vertrag, wenn der Mitarbeiter länger krank ist, Elternzeit nimmt oder die Familienpflege in Anspruch nimmt?

Welche Unterschiede gibt es beim arbeitnehmer- und arbeitgeberfinanzierten Beitrag?

Muss bei Krankheit der AG-Zuschuss (§ 1a Abs. 1a BetrAVG bzw. bei pauschalen AG-Beitrag von z. B. 20 %) weiter gezahlt werden, wenn der Arbeitnehmer Krankengeld bezieht?

In einer Versorgungsordnung können alle diese offenen Punkte zusammengefasst werden.

bAV-Leitfaden.de Der betriebswirtschaftliche Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, HR-, Steuer-, und Rentenberater – sowie Personalabteilung, Gehaltsbuchhaltung und bAV-Profis https://bav-leitfaden.de/content/bestellung/

Hilfreich für Arbeitgeber sind hier neben dem Steuerberater, Payroll-Unternehmen besonders auch bAV-Spezialisten mit entsprechendem Know-How in den Bereichen

Arbeitsrecht

Steuerrecht

Sozialversicherungsrecht

allen Durchführungswegen

betriebs- und personalwirtschaftliche Abläufe

Bilanz.

Besonders geeignet sind die rund 420

„Betriebswirte für betriebliche Altersversorgung (FH),

die es bundesweit gibt.

bAV-Experte – bAV-Spezialist – Betriebswirt für betriebliche Altersversorgung (FH)

Danke für das Lesen und eine Weiterempfehlung dieses Artikels.

USA geschlagen: Laut Weltwirtschaftsforum ist kein Land innovativer als Deutschland

„Die deutschen Unternehmer sind risikofreudig, Wirtschaft und Wissenschaft entwickeln jede Menge patentfähiger Innovationen:

Das sei Weltspitze, urteilt das Weltwirtschaftsforum.“

Damit diese Position gehalten wird, ist es wichtig, dass Unternehmen in den kommenden Jahren:

ausreichend Personalnachwuchs zu erhalten,

das vorhandene Personal ausreichend weitergebildet wird

das vorhandene Know-how gebunden wird

Firmenübernahmen von ausländischen Gesellschaften genau geprüft werden (was inzwischen auch beschränkt ist)

rentennahe Jahrgänge nicht abrupt, sondern z.B. durch die Flexirente und eine Kombination mit der betrieblichen Altersversorgung in den Ruhestand langsam überleiten. Das vorhandene Know-how bleibt hierdurch länger erhalten.

interessante Vergütungsmodelle für Arbeitnehmer entwickelt werden. Dies gilt insbesondere für die betriebliche Altersversorgung, betriebliche Krankenversicherung, Arbeitszeitmodelle.

Das Bruttogehalt alleine ist für Arbeitnehmer heute alleine nicht mehr ausschlaggebend. Besonders achten Bewerber zunehmend auf die Vorsorge, die beruflichen Chancen und Fortbildungsmöglichkeiten. Ebenso sind befristete Arbeitsverträge unbeliebt.

Unternehmen müssen sich darauf einstellen, dass Deutschland ohne Zuwanderung nicht erfolgreich ist. Von derzeit 45 Mio. Erwerbstätige wären ohne eine stärkere Zuwanderung in ca 25-30 Jahren nur noch 32 Mio. Erwerbstätige vorhanden.

Dieser demografische Wandel (Zunahme der älteren Generation und Abnahme der Anzahl der Erwerbstätigen) würde nicht nur für die Sozialsysteme negativ wirken, sondern auch zu einem weiteren Arbeitskräftemangel und Fachkräftemandel führen, so dass in Deutschland

Unternehmen die Entwicklung fehlt

Unternehmen aufgrund von Personalmangel schließen müssen

und Deutschland auch bei Patententwicklungen rückläufig wird.

Betriebliche Versorgungsmodelle gehören zu den Grundlagen der Personalgewinnung und Personalbindung

Die betrieblichen Vorsorgemodelle sind je nach Branche, Unternehmensgröße und Unternehmensform unterschiedlich. Gerade bei der Auswahl der einzelnen Bausteine brauchen viele Unternehmen fachliche Unterstützung.

#Zinsen werden langfristig nicht steigen. Der demographische Wandel lässt grüßen.

Warum die Zinsen langfristig nicht mehr steigen werden, macht ein Bericht von n-TV deutlich:

Zitat:

„Japans Bevölkerung altert, die Einwohnerzahl schrumpft. Eine Folge davon: niedrige Zinsen. Im vergangenen Jahr zeigte die Bank of England in einer Studie, dass die Demografie wesentlich für ein niedriges Zinsniveau mitverantwortlich ist. Alternde Gesellschaften, die nicht wachsen, weisen demnach tendenziell merklich niedrigere Zinsen auf als wachsende Gesellschaften.

Der demographische Wandel www.forum-55plus.de

Der Hauptgrund liege darin, dass die Menschen immer älter werden und somit auch eine längere Rentenzeit erleben, so die Autoren der Studie. Deshalb werde mehr gespart, und das steigende Geldangebot drücke auf die Zinsen. Das beste Beispiel hierfür sei die Bevölkerung Japans, die mit Abstand älteste weltweit mit einem Seniorenanteil von knapp 30 Prozent.

Die Bank of Japan hält seit Jahren die Zinsen niedrig – und die japanische Wirtschaft brummt, ebenso wie der Aktienmarkt. Der Nikkei kletterte jüngst auf ein 27-Jahreshoch. Auch in vielen Ländern Europas, inklusive Deutschland, sind die Geburtenraten rückläufig, die Zinsen in der Eurozone auf Rekordtief. Dass der deutsche und der japanische Aktienmarkt in unterschiedliche Richtungen laufen, verwundert daher auf den ersten Blick…..“

Japan ist in der Demographie ca 13 Jahren seit Jahrzehnten voraus.

Der demographische Wandel (immer mehr ältere Menschen im Verhältnis zu immer weniger Jüngeren bzw. Erwerbstätigen) hat noch weitere Auswirkungen in der Zukunft:

Die Anzahl der Erwerbstätigen wird in 30 Jahren von derzeit 45 Mio. auf 32 Mio sinken.

Derzeit haben wir rund 38 Mio. Wohnimmobilien. In 30 Jahren werden noch 32 Mio. Notwendig sein (außer wir haben eine sehr hohe Zuwanderung).

Die Anhebung der Zinsen würde für viele Staaten ruinös sein. Vereinfachtes Beispiel: Wenn ein Staat Wertpapiere an Kapitalanleger mit einem Zins von z.B. 1 % verleiht und der Zins nur auf 3% ansteigt, müsste dieser Staat den dreifachen Zins bezahlen. Für viele Staaten nicht finanzierbar.

Aufgrund der längeren Lebenserwartung sind Kapitalersparnisse und auch vermietete Immobilien für die eigene Rentensicherung nicht geeignet. Einzig die Produkte, die eine lebenslange Rente garantieren, bieten eine echte lebenslange Rentenzahlung.

Ein gesetzliches Rentenniveau von 48% nach 45 Versicherungsjahren wird langfristig nicht zu halten sein. Zwar hat die Zunahme der Lebenserwartung leicht abgenommen (von 1910-2015 pro Jahr um 3 Monate, derzeit etwa 2 Monate je nach Gruppe), führt jedoch aufgrund der hohen Rentenzugänge zu echten Finanzierungsproblemen (insbesondere durch die zukünftige Abnahme der Erwerbstätigen). Sofern keine Veränderungen vorhanden sind (Beispiele: Einführung von Digitalisierungsabgabe, höhere Zuwanderung zulassen etc.) muss das gesetzliche Rentenniveau auf ca. 43 % abgesenkt werden und durch die betriebliche Altersversorgung sowie private Altersversorgung ergänzt werden. Die staatlichen Förderungen in der betrieblichen und privaten Altersversorgung spielen hier eine wichtige Rolle. Für Menschen, die

35 Jahre anrechenbare Versicherungsjahren haben, muss eine Grundsicherung gewährt werden

40 anrechenbare Versicherungsjahren haben, muss eine Grundsicherung + 5% gewährt werden

45 anrechenbare Versicherungsjahren haben, muss eine Grundsicherung + 10 % gewährt werden.

Betriebliche oder private Altersversorgungen sollten – so wie dies seit 1.1.2018 gilt – nicht vollständig angerechnet werden.

6. Die Mischung der umlagefinanzierten Altersversorgung (gesetzliche Rentenversicherung) und der ansparfinanzierten Altersversorgung ist zur Risikoverteilung sehr wichtig. Bei der umlagefinanzierten Altersversorgung werden die Renten aus gerade eingegangenen Beiträgen finanziert. Bei der ansparfinanzierten Altersversorgung wird Geld heute angespart und steht den Sparern später auch als Rente zur Verfügung. Die Mischung beider Finanzierungen bietet eine bessere Risikoverteilung. Bei einer ausschließlich umlagefinanzierten Rente ist die Generationengerechtigkeit völlig ausgeschaltet. Bei einer ausschließlich ansparfinanzierten Altersversorgung besteht das Kapitalmarktrisiko.

Auch das neue Betriebsrentenstärkubgsgesetz (BRSG) hat in der neuen „bAV-Welt 2“ erkannt, dass eine lebenslang verpflichtende Rente in Form einer Zielrente sinnvoll ist. Die Generationengerechtigkeit wurde hier bereits berücksichtigt.

Die längere Lebenserwartung wird den Zins aufgrund weiterer Einflüsse niedrig halten:

Eine Lebensverlängerung wird auch eine erheblich längere Pflegezeiten bedeuten. Dienstleistungen rund um die Altersgruppe 75Plus wird neben der Pflege auch in der Dienstleistungsbranche (Bringdienste, Privatbürodienstleistung Handwerk, Gärtner usw) zu einem erhöhten Bedarf führen. Dies muss dann auch lebenslang finanziert werden. Systembedingt passt hier ein vorhandenes Kapital oder niedriger Zins (über ein Prämiendepot) nicht.

Besser passt hier eine Pflegezusatzversicherung oder eine Rentenversicherung.

Das Gleiche gilt im Übrigen auch bei gesetzlich Krankenversicherte. Auch die gesetzlichen Krankenkassen finanzieren sich durch das umlagefinanzierte System. Steigt das Durchschnittsalter, steigen die Leistungsausgaben überproportional. Gesetzlich Versicherte sind gut beraten auch hierfür Ansparungen vorzunehmen, die im Alter eine lebenslange Finanzierungsgrundage sicherzustellen.

Bezüglich der Pflege muss man berücksichtigen, dass aus derzeitiger Sicht mindestens etwa 600.000 Pflegekräfte zusätzlich notwendig wären. Pflegekräfte entwickeln sich noch stärker zur Mangelware. Angebot und Nachfrage regelt den Preis! Und somit wird die Pflegeleistung in den kommenden 25-30 Jahren erheblich teurer.

Übrigens: Auch Sachwerte sind keine Lösung. Wenn die Bevölkerung kleiner wird, dann steigen die Sachwerte in der Menge je Einwohner an und hierdurch sinkt der Preis. Deutlich wird dies bereits heute für Märklin-Eisenbahn-Sammler oder auch Briefmarkensammler.

Welche Lösungen dieser Probleme gibt es?

Die Ursache ist der demographische Wandel.

Pro Frau gibt es in Deutschland ca. 1,5 Kinder. Notwendig wären 2,1 Kinder. Um diese Anzahl sofort zu erreichen müssten die Frauen im gebärfähigen Alter sofort ca 4 Kinder haben.

Und Kinder, die heute geboren werden, sind erst in ca. 25 Jahren berufstätig.

Hierdurch würde sich die Situation also nicht in den kommenden 25-30Jahren verändern.

Als einzige Lösung ist die geregelte Zuwanderung zu sehen. Aber auch hier sind Länder wie beispielsweise Ost-Europa derzeit nur noch kurzfristig eine Hilfe. Auch hier ist die Geburtenrate seit 2000 rückläufig und auch dort zieht die Lohnentwicklung an.

Mittel- und langfristig muss Deutschland um die Zuwanderung werben. Ansonsten entstehen erhebliche Probleme durch den demographischen Wandel.

Das Zinsproblem ist nur eine Folge des demographischen Wandels.

Sachkundelehrgang Rentenberater –

Für Profis in der Beratung Altersversorgung, aber auch für Personalsachbearbeiter, HR-Berater, Steuerberater und bAV-Spezialisten

In Beratung betriebliche Altersversorgung ist das Rentenrecht ebenso wichtig

Wer in der betrieblichen Altersversorgung beraten möchte, braucht ein sehr umfangreiches Fachwissen.

Neben der Produktlandschaft in der klassischen Altersversorgung und einem umfangreichen Fachwissen in den Durchführungswegen

Pensionszusage

Unterstützungskasse

Pensionsfonds

Pensionskasse

Direktversicherung

sind auch die Rechtskreise „Arbeitsrecht, Steuerrecht, Sozialversicherungsrecht, Versicherungsvertragsrecht sowie Versicherungsaufsichtsrecht wichtig.

Gerade in der Sozialversicherung – insbesondere in der gesetzlichen Rentenversicherung – sollte jeder Berater das Knowhow besitzen.

Ein umfangreiches Fachwissen in der gesetzlichen Rentenversicherung erhält der Berater durch die Fortbildung zum „Rentenberater“. Die Fortbildung wird innerhalb von 3 Monaten abgeschlossen, wobei der Präsenz-Unterricht ca. 3 Wochen umfasst.

Am Ende der Fortbildung erfolgt eine Sachkundeprüfung. Dies ist eine der Voraussetzungen, damit eine Tätigkeit zum Rentenberater zum späteren Zeitpunkt ggf. erfolgen kann.

Auch ohne das Tätigkeitsziel „Rentenberater nach RDG“ ist das Fachwissen eigentlich für jeden Berater dringend zu empfehlen, wenn es sich um die Themen:

Altersversorgung

Berufsunfähigkeits- oder Erwerbsunfähigkeit

oder die Hinterbliebenenversorgung

geht.

Wie wichtig die Aus- und Fortbildung in diesem Feld ist, wird deutlich, wenn man berücksichtigt, dass diese Fortbildung zum Beispiel in Baden-Württemberg durch den ESF (Europäischen Sozialfonds www.esf-bw.de ) unterstützt wird.

Wer am Sachkundelehrgang „Rentenberater“ aus Baden-Württemberg teilnimmt, erhält einen Zuschuss von bis zu 70 %.

Rentenberater Bildung – Zuschuss vom Staat

Der nächste Sachkundelehrgang:

Inhalt:

Mit dem Besuch dieses Lehrgangs und dem erfolgreichen Ablegen der Prüfung wird die theoretische Sachkunde zur Registrierung als Rentenberater erbracht.

Gesetzliche Grundlagen

Die Sozialversicherung

Das Solidaritätsprinzip in der Sozialversicherung (Finanzierungs- & Versicherungslösungen heute und zukünftig)

Die Rentenberatung in der Praxis

Rechtliche Vertiefungen und deren praktischer Bezug

Der Rentenberater in der Praxis

Betriebliche Altersversorgung als Schnittstelle zur Rentenberatung

Stuttgart, München (Oberhaching)

1. Präsenzwoche, München (Oberhaching)

04.02. -09.02.2019

2. Präsenzwoche, Stuttgart

11.03. – 16.03.2019

3. Präsenzwoche, Stuttgart

08.04. – 13.04.2019

Seminartag, München (Oberhaching)

14.05.2019

Mdl. Prüfung, München (Oberhaching)

15.05.2019

Das Musterland Baden-Württemberg zeigt hier Flagge und hat erkannt, wie wichtig die Bildung ist.

Einzelheiten über den Rentenberater erfahren Sie auf den Internetseiten von:

Stillstand ist Rückschritt – Weiterbildung wird immer wichtiger-und dies mit Zuschuss durch verschiedene staatliche Fördertöpfe

Wer heute berufstätig ist, sollte sich den veränderten Arbeitsbedingungen anpassen und beruflich weiterbilden.

Fortbildung, Weiterbildung, Berufliche Förderung

Die einmal erworbenen Kenntnisse reichen nicht mehr aus. Digitalisierung bzw. digitale Transformation sind nicht nur Schlagworte, sondern ein fester Bestandteil.

Auch wer zur Generation 55-plus gehört sollte sich ebenso weiterbilden. Verschiedene Arbeitgeber bieten hierbei auch eine Unterstützung an.

Einzelne Arbeitgeber fürchten auf der einen Seite, dass fortbildungswillige Arbeitnehmer das Unternehmen nach der Fortbildung verlassen.

Auf der anderen Seite brauchen Unternehmen immer besser qualifizierte Arbeitskräfte.

Teilweise wird die Fortbildung von Mitarbeitern leider nach Sympathie zwischen Mitarbeiter und Führungskraft entschieden.

Innovative Arbeitgeber helfen bei der Auswahl von Fördermöglichkeiten aktiv

Wie wichtig die Fortbildung ist, wird Unternehmern und Führungskräfte dann deutlich, wenn man gezielt Fachkräfte sucht.

Wer als Arbeitgeber die Bildungsförderung nicht anbietet, wird mittel- und langfristig vom Bewerbermarkt abgestraft. Arbeitnehmer, die ihre Fortbildung alleine finanzieren und noch zusätzlich Urlaub nehmen müssen, werden sicherlich eine geringere Bindung an das Unternehmen haben.

Innovative Unternehmen, die eine Fortbildung aktiv betreiben, werden eine bessere Personalbindung erzielen. Hierzu zählt auch, dass ein Unternehmen bei der Auswahl von Fortbildungen den Arbeitnehmer unterstützt. Lippenbekenntnisse zu einer Fortbildungsunterstützung werden schnell erkannt.

Innerhalb von Unternehmen kann es sein, dass zwar die Unternehmensleitung eine aktive Bildungsförderung wünscht, allerdings die Leitungen der Fachbereiche auf einzelne Mitarbeiter nicht verzichten möchte. Hier wäre auch ein Budget je Einheit, das mindestens erfüllt werden müsste (z. B. Anzahl an Bildungs-Urlaubstagen) sinnvoll.

Innovative Unternehmen haben diese Problematik erkannt und leben die Fortbildung aktiv – bis in die einzelnen Abteilungen.

Bildung lohnt – Und es gibt viele Zuschussformen

Staatliche Förderungen

Die staatlichen Förderungen sind sehr vielfältig. Neben dem Bildungszeiturlaub gibt es Zuschüsse von der Arbeitsagentur (viele einzelne Bedingungen) aber auch z. B. den ESF (europäischer Sozialfonds), der auch ohne Einkommensbegrenzung Zuschüsse bis zu 70 % gewährt.

Bildungszeitgesetz

Der zusätzlich bezahlte Urlaubsanspruch für den Bildungsurlaub ist vom Bundesland abhängig.

Baden-Württemberg – 5 Arbeitstage pro Kalenderjahr

Bayern – keine Landesgesetzliche Regelung

Berlin – 10 Tage innerhalb von zwei Kalenderjahren

Brandenburg – 10 Tage innerhalb von zwei Kalenderjahren

Bremen – 10 Tage innerhalb von zwei Kalenderjahren

Hamburg – 10 Tage innerhalb von zwei Kalenderjahren

Hessen – 10 Tage innerhalb von zwei Kalenderjahren

Mecklenburg-Vorpommern – 5 Arbeitstage pro Kalenderjahr

Niedersachsen – 10 Tage innerhalb von zwei Kalenderjahren

Nordrhein-Westfalen – 10 Tage innerhalb von zwei Kalenderjahren

Rheinland-Pfalz – 10 Tage innerhalb von zwei Kalenderjahren

Saarland – 6 Arbeitstage pro Kalenderjahr (davon 3 Tage von der eigenen arbeitsfreien Zeit)

Sachsen – keine Landesgesetzliche Regelung

Sachsen-Anhalt – 10 Tage innerhalb von zwei Kalenderjahren

Schleswig-Holstein – 10 Tage innerhalb von zwei Kalenderjahren

Thüringen – 5 Arbeitstage pro Kalenderjahr (gültig ab Januar 2016)

Damit der Anspruch auf Bildungsurlaub besteht, muss die Einrichtung anerkannt sein.

Die in Baden-Württemberg anerkannten Bildungseinrichtungen sind hier abrufbar

Weitere Informationen zum Bildungszeitgesetz finden Sie auf dieser nternetseite unten.

Europa Zuschuss aus ESF

Es gibt noch weitere Förderungen….

Neben dem Bildungszeitgesetz gibt es beispielsweise in Baden-Württemberg auch den ESF (Europäischer Sozialfonds).

ESF-Förderung von Kursen zur beruflichen Weiterbildung

Arbeitnehmer erhalten bei anerkannten Bildungsträgern einen Zuschuss.

Wer unter 50 Jahre ist, erhält 30 %

Wer zu der Gruppe 50 Plus gehört, erhält 50 %.

Sofern der Antragsteller keine abgeschlossene Ausbildung hat, werden 70 % der Kosten übernommen.

Wichtig ist, dass die Bildungseinrichtung grundsätzliche Bedingungen einhält. Hierbei spiel es keine Rolle, wie hoch der Verdienst des Antragstellers ist.

Beispiel: Fortbildungen im Versicherungs- und Finanz- und Beratungsbereich:

Die DMA bietet unterschiedliche Fachkurse an, die bezuschusst werden. Ebenso sind diese Lehrgänge auch teilweise über das Campus-Institut buchbar (z. B. auch Sachkundelehrgang zum Rentenberater gemäß Rechtsdienstleistungsgesetz).

Auch in anderen Branchen bestehen vielfältige Möglichkeiten die Fortbildung mit Zuschuss zu nutzen.

Zusätzlich Zuschussprogramm, z. B. in Baden-Württemberg

PROGRAMME DES FÖRDERBEREICHS WIRTSCHAFT

Anträge für die unten genannten Förderprogramme können bei der Landeskreditbank, Bereich Finanzhilfen, Schlossplatz 10, 76113 Karlsruhe eingereicht werden.

Förderprogramm Fachkurse

ESF-Förderung von Kursen zur beruflichen Weiterbildung

Der Staat unterstützt die Fortbildung. Die Chance muss nur genutzt werden.

Innovative Unternehmen nutzen die Chancen durch eine gezielte Information der Beschäftigten und profitieren mittel- und langfristig von gut ausgebildeten Mitarbeitern.

Für die Personalgewinnung und Personalbindung sind Bildungsangebote eine ideale Ergänzung der betrieblichen Altersversorgung, Gruppen-Unfallversicherung, betriebliche Krankenversicherung und betriebliche Vorsorgemodelle.

bAV-toolbox – bAV-Leitfaden- betriebliche Altersversorgung Ordner-Der Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, Personalabteilungen, HR und bAV-Berater

In vielen unterschiedlichen Bereichen in der betrieblichen Altersversorgung sind Berechnungstools und auch workflow-Programme sinnvoll.

Die bAV-toolbox.de bietet bereits in der Standard-Version einige Programme an, die man ansonsten nicht im Internet findet. Ebenso gibt es ein Linkverzeichnis mit Links zu verschiedenen Programmen.

bAV-toolbox – Das Berechnungstool für die betriebliche Altersversorgung

Für den Anwender in der betrieblichen Altersversorgung unverzichtbar.

Beantragt wird der kostenfreie Zugang zur Standard-Version durch Zusendung des ausgefüllten Blatts, das im bAV-Leitfaden vorhanden ist. Zugang zur Standardversion erhalten alle Erwerber des bAV-Leitfaden.de ca. 15 Tage nach Auslieferung.

bAV-Leitfaden- betriebliche Altersversorgung Ordner-Der Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, Personalabteilungen, HR und bAV-Berater

Neue tools in der Pipeline für die betriebliche Altersversorgung

Derzeit entstehen weitere Berechnungstools, damit beispielsweise die Personalabteilung bei Personalveränderungen (Einstellung, Beförderung, Beendigung des Arbeitsverhältnisses) oder auch bei Veränderung der persönlichen Verhältnisse des Arbeitnehmers (z. B. Umstellung Arbeitsvertrag, Privatinsolvenz) alle wichtigen Prozesse beachtet, die auf die betriebliche Altersversorgung einwirken.

bAV-toolbox bAV-Leitfaden- betriebliche Altersversorgung Ordner-Der Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, Personalabteilungen, HR und bAV-Berater

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes