betriebliche Altersversorgung ein blog von bAV-Experte.de

Kategorie: Sozialpartnermodell

Bei einem Sozialpartnermodell können die Sozialpartner (Tarifvertragsparteien, Gewerkschaften und Arbeitgeberverbände) eine im Betriebsrentengesetz bisher nicht geregelte arbeitsrechtliche Zusageartvereinbaren, die sogenannte „reine Beitragszusage“. Modell: Der Arbeitgeber sagt seinem Arbeitnehmer auf Grundlage eines Tarifvertrages oder in Anlehnung an denselben (gemäß § 24 BetrAVG), die Zahlung eines Beitrags in einen der Durchführungswege des § 3 Nr. 63 EStG zu. Er bringt den Beitrag in eine Direktversicherung, Pensionskasse oder in einen Pensionsfonds ein. Die für Leistungszusagen, beitragsorientierte Leistungszusagen und Beitragszusagen mit Mindestleistung geltende Einstandspflicht des Arbeitgebers gemäß § 1 Abs. 1 Satz 3 BetrAVG findet bei reinen Beitragszusagen gemäß dem neuen § 1 Abs. 2 Nr. 2a BetrAVG ausdrücklich keine Anwendung. Der Arbeitgeber haftet weder für die aus dem Beitrag erwirtschafteten Rentenleistungen (ein Wahlrecht auf Kapitalzahlungen besteht nicht), noch für deren Anpassung gemäß § 16BetrAVG.

Überdies besteht keine Insolvenzsicherung. Stattdessen erhält der von der Insolvenz betroffene Arbeitnehmer ein Eintrittsrecht in die Versorgung (Übernahme und Fortsetzung der Beitragszahlung).

Kontrahierungszwang besteht nicht, allerdings sind die auf den gezahlten Beiträgen beruhenden Anwartschaften auf Altersrente gemäß § 22 Abs. 2 Satz 1 BetrAVG sofort unverfallbar, was für Entgeltumwandlungen und Arbeitgeberfinanzierung gleichermaßen gilt, nicht jedoch hinsichtlich arbeitgeberfinanzierter Invaliditäts- oder Hinterbliebenenrentenanwartschaften.

Die Sozialpartner (Tarifvertragsparteien) müssen die Durchführung der „reinen Beitragszusage“ steuern, mindestens jedoch mit geeigneten Maßnahmen auf sie einwirken und über Sicherungsbeiträge (§ 23 Abs. 1 BetrAVG) absichern. Gewährleistet werden kann die Einwirkung beispielsweise dadurch, dass eine Vertretung im Aufsichtsrat der Versorgungseinrichtung besteht. Verschiedene aufsichtsrechtliche Bestimmungen sind zu beachten, vornehmlich §§ 244a bis 244d VAG. So regelt § 244b Abs. 1 Nr. 1 VAG, dass reine Beitragszusagen keine garantierten Leistungen beinhalten dürfen („Garantieverbot“).

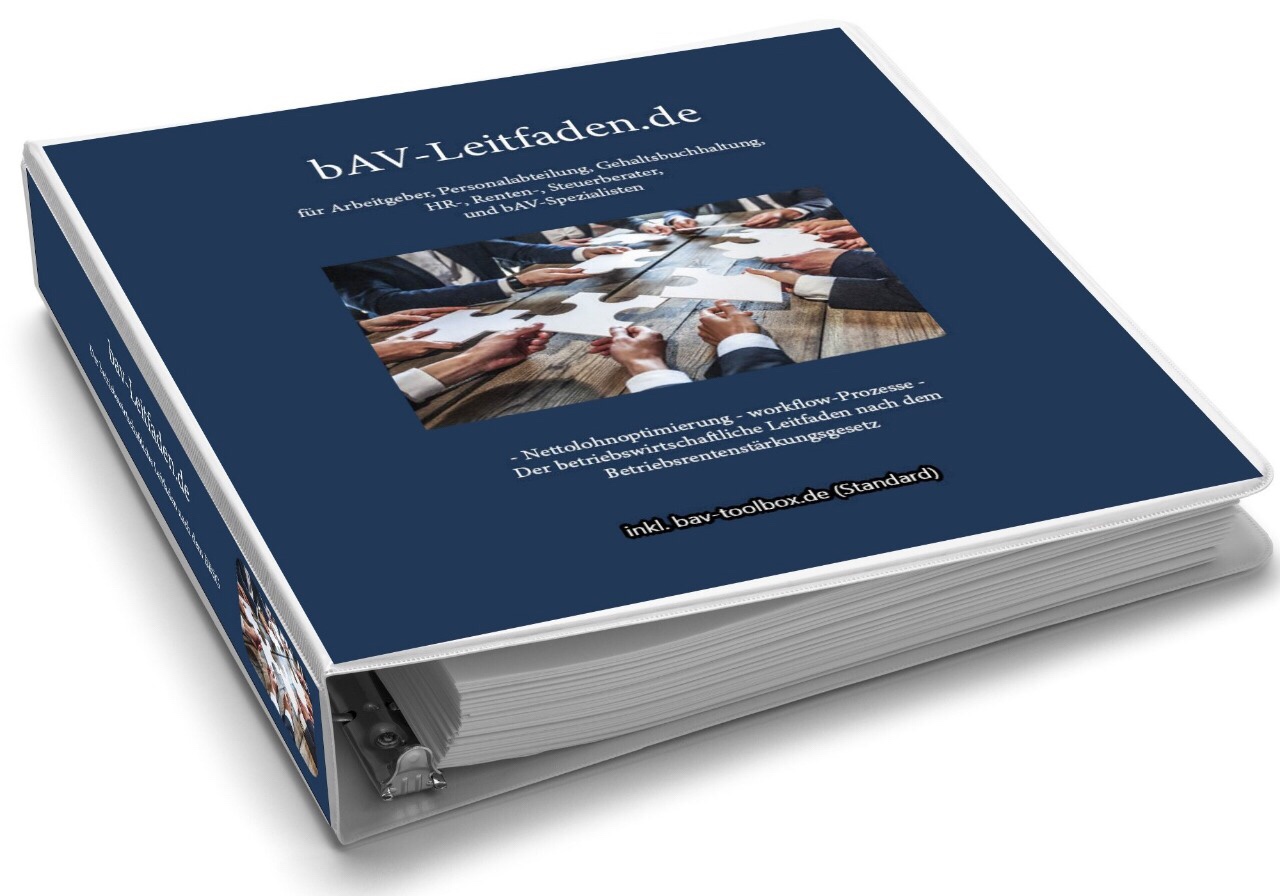

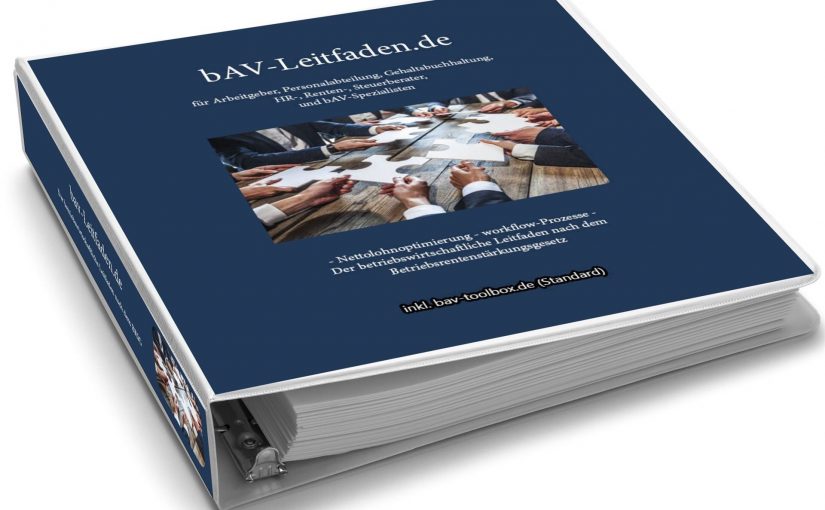

bAV-Leitfaden – Der betriebswirtschaftliche Leitfaden in der betrieblichen Altersversorgung für

Arbeitgeber

Personalabteilung

Gehaltsbuchhaltung

Steuerberater

Payroll-Dienstleister

bAV-Spezialisten

Rentenberater

erklärt neben der betrieblichen Altersversorgung

die Workflow-Prozesse, die bei Personalprozessen zu beachten sindHandlungsfelder-MATRIX PROZESSE UND HANDLUNGSFELDER DURCH DAS BETRIEBSRENTENSTÄRKungsgesetzneuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

Ergänzungsmöglichkeiten außerhalb der betrieblichen Altersversorgung in der Personalförderung

Alternativen zu der betrieblichen Altersversorgung für Firmeninhaber

Auswirkungen der betrieblichen Altersversorgung bei Firmenaufgabe / Firmenübernahme

Der bAV-Leitfaden.de ist eine Loseblattsammlung (Grundwerk: DinA4, 275 Seiten).

Der bAV-Leitfaden wird in verschiedene Registerteile untergliedert.

Teil 1: Allgemeines bAV

Teil 2: Betriebsrentenstärkungsgesetz – Prozesse und Handlungsfelder

Teil 3: Direktversicherung – Auswirkungen auf die einzelnen Personalprozesse

Teil 4: Optimierungschancen für HR-Berater

Teil 5: Fördermöglichkeiten außerhalb der bAV

Teil 6: Unternehmerabsicherung & Nachfolgeregelung

Teil 7: Sozialpartnermodelle*

* Update-Service

Zusätzlich gibt es für Eigentümer des bAV-Leitfaden.de die

bAV-Toolbox.de

Die www.bAV-toolbox.de (Standard) beinhaltet ein Online-Portal (geschlossene Benutzergruppe) zusätzlich:

Linksammlungen

Downloadmöglichkeiten

Checklisten

Berechnungsprogramme

Weitere Information und Bestellmöglichkeit des bAV-Leitfaden

Auswahl der Versicherungspartner in der #betrieblichen #Altersversorgung durch den Arbeitgeber.

Der Regulierungswahn ist besonders für kleine bis mittelgroße Versicherer eine enorme Fixkostenbelastung und wird insbesondere in der bAV zu einer weiteren Konzentration führen.

Viele kleine bis mittelgroße Versicherer wird es in den kommenden 10 Jahren nicht mehr geben, zumindest in der bAV.

Die betriebliche Altersversorgung ist – anders als in den anderen Lebensversicherungsprodukten – aufgrund besonderer Vorschriften in den Rechtskreisen

Arbeitsrecht

Steuerrecht

Sozialversicherung

ergänzt.

Zusätzlich sind fast täglich hierbei Urteile und neue Verordnungen zu beachten.

Darüberhinaus sind immer stärker auch europäische Einflüsse spürbar.

Für kleine und mittelgroße Versicherer entstehen hier enorme Fixkosten, die aufgrund eines geringen Geschäftsanteils eine hohe prozentuale Belastung je Vertrag auslösen.

Man muss hier nicht nur an die juristische Umsetzung oder die Aktualisierung der Bedingungen (z.B. auch die arbeitsrechtliche Vereinbarung) denken, sondern hauptsächlich an die IT.

Die Umsetzung durch das Nadelöhr „Informatik“, das durch die bisherigen – und demnächst noch kommenden Verordnungen kommt – zwingt so manchen Vorstand auch zur Aufgabe des Geschäftsfeldes „betriebliche Altersversorgung“.

Abzusehen ist, dass weitere kleine bAV-Versicherer sich entweder zusammenschließen müssen oder vom Markt verschwinden.

Man denke nur an die früheren Versicherungsnamen „Nordstern, Albingia, Agrippina &Co.“.

Wenn einzelne kleine Versicherer ihr Geschäft in der betrieblichen Altersversorgung (bAV) zusammentragen, dann hat dies enorme Auswirkungen in der bAV. Dies ist zwar auch in anderen Versicherungssparten der Fall, allerdings in der bAV noch erheblich komplexer.

Für Arbeitgeber, die eine bAV anbieten, ist es wichtig, dies bei der Auswahl des bAV-Versicherungsunternehmen bereits heute zu berücksichtigen.

Arbeitgeber sind gut beraten, sich unter den TopTen einen Versicherer auszuwählen, der auch neben der Beherrschung des bAV-Geschäfts beständig eine sehr gute Bewertung haben sollte.

Darüber hinaus sollte der Versicherer die Beratung in der betrieblichen Altersversorgung möglichst nicht durch Makler, sondern durch einen Ausschließlichkeitsvermittler- besser noch durch einen Angestellten-Außendienst sicherstellen.

Grund ist hierbei die Haftungsfrage, wenn der Vermittler in der Beratung Fehler macht. Bei Fehlern haftet zunächst der Arbeitgeber, der dann im Innenverhältnis beim Berater Regress einfordern kann.

Letztendlich ist der bAV ein Vermittler nur Erfüllungsgehilfe des Arbeitgebers.

Bei Maklern ist die Regresseinforderung zwar über die Vermögensschadenhaftpflicht abgedeckt, allerdings nur bis zur versicherten Höchstsumme. Und dies auch nur in bestimmten Fällen. Danach ist der Regress davon abhängig, ob der Makler eine GmbH, eine Personengesellschaft ist; oder der Makler bewusst eine unvollständige Beratung durchgeführt hat dann vom Privatvermögen des Vermittlers.

Je stärker der bAV-Vermittler an den bAV-Versicherer gebunden ist, desto größer ist die Chance für den Arbeitgeber beim bAV-Versicherer beim Regress eine Chance zu haben.

Bei angestellten Versicherungsvermittlern hat der Arbeitgeber wohl die größte Chance.

USA geschlagen: Laut Weltwirtschaftsforum ist kein Land innovativer als Deutschland

„Die deutschen Unternehmer sind risikofreudig, Wirtschaft und Wissenschaft entwickeln jede Menge patentfähiger Innovationen:

Das sei Weltspitze, urteilt das Weltwirtschaftsforum.“

Damit diese Position gehalten wird, ist es wichtig, dass Unternehmen in den kommenden Jahren:

ausreichend Personalnachwuchs zu erhalten,

das vorhandene Personal ausreichend weitergebildet wird

das vorhandene Know-how gebunden wird

Firmenübernahmen von ausländischen Gesellschaften genau geprüft werden (was inzwischen auch beschränkt ist)

rentennahe Jahrgänge nicht abrupt, sondern z.B. durch die Flexirente und eine Kombination mit der betrieblichen Altersversorgung in den Ruhestand langsam überleiten. Das vorhandene Know-how bleibt hierdurch länger erhalten.

interessante Vergütungsmodelle für Arbeitnehmer entwickelt werden. Dies gilt insbesondere für die betriebliche Altersversorgung, betriebliche Krankenversicherung, Arbeitszeitmodelle.

Das Bruttogehalt alleine ist für Arbeitnehmer heute alleine nicht mehr ausschlaggebend. Besonders achten Bewerber zunehmend auf die Vorsorge, die beruflichen Chancen und Fortbildungsmöglichkeiten. Ebenso sind befristete Arbeitsverträge unbeliebt.

Unternehmen müssen sich darauf einstellen, dass Deutschland ohne Zuwanderung nicht erfolgreich ist. Von derzeit 45 Mio. Erwerbstätige wären ohne eine stärkere Zuwanderung in ca 25-30 Jahren nur noch 32 Mio. Erwerbstätige vorhanden.

Dieser demografische Wandel (Zunahme der älteren Generation und Abnahme der Anzahl der Erwerbstätigen) würde nicht nur für die Sozialsysteme negativ wirken, sondern auch zu einem weiteren Arbeitskräftemangel und Fachkräftemandel führen, so dass in Deutschland

Unternehmen die Entwicklung fehlt

Unternehmen aufgrund von Personalmangel schließen müssen

und Deutschland auch bei Patententwicklungen rückläufig wird.

Betriebliche Versorgungsmodelle gehören zu den Grundlagen der Personalgewinnung und Personalbindung

Die betrieblichen Vorsorgemodelle sind je nach Branche, Unternehmensgröße und Unternehmensform unterschiedlich. Gerade bei der Auswahl der einzelnen Bausteine brauchen viele Unternehmen fachliche Unterstützung.

#Zinsen werden langfristig nicht steigen. Der demographische Wandel lässt grüßen.

Warum die Zinsen langfristig nicht mehr steigen werden, macht ein Bericht von n-TV deutlich:

Zitat:

„Japans Bevölkerung altert, die Einwohnerzahl schrumpft. Eine Folge davon: niedrige Zinsen. Im vergangenen Jahr zeigte die Bank of England in einer Studie, dass die Demografie wesentlich für ein niedriges Zinsniveau mitverantwortlich ist. Alternde Gesellschaften, die nicht wachsen, weisen demnach tendenziell merklich niedrigere Zinsen auf als wachsende Gesellschaften.

Der demographische Wandel www.forum-55plus.de

Der Hauptgrund liege darin, dass die Menschen immer älter werden und somit auch eine längere Rentenzeit erleben, so die Autoren der Studie. Deshalb werde mehr gespart, und das steigende Geldangebot drücke auf die Zinsen. Das beste Beispiel hierfür sei die Bevölkerung Japans, die mit Abstand älteste weltweit mit einem Seniorenanteil von knapp 30 Prozent.

Die Bank of Japan hält seit Jahren die Zinsen niedrig – und die japanische Wirtschaft brummt, ebenso wie der Aktienmarkt. Der Nikkei kletterte jüngst auf ein 27-Jahreshoch. Auch in vielen Ländern Europas, inklusive Deutschland, sind die Geburtenraten rückläufig, die Zinsen in der Eurozone auf Rekordtief. Dass der deutsche und der japanische Aktienmarkt in unterschiedliche Richtungen laufen, verwundert daher auf den ersten Blick…..“

Japan ist in der Demographie ca 13 Jahren seit Jahrzehnten voraus.

Der demographische Wandel (immer mehr ältere Menschen im Verhältnis zu immer weniger Jüngeren bzw. Erwerbstätigen) hat noch weitere Auswirkungen in der Zukunft:

Die Anzahl der Erwerbstätigen wird in 30 Jahren von derzeit 45 Mio. auf 32 Mio sinken.

Derzeit haben wir rund 38 Mio. Wohnimmobilien. In 30 Jahren werden noch 32 Mio. Notwendig sein (außer wir haben eine sehr hohe Zuwanderung).

Die Anhebung der Zinsen würde für viele Staaten ruinös sein. Vereinfachtes Beispiel: Wenn ein Staat Wertpapiere an Kapitalanleger mit einem Zins von z.B. 1 % verleiht und der Zins nur auf 3% ansteigt, müsste dieser Staat den dreifachen Zins bezahlen. Für viele Staaten nicht finanzierbar.

Aufgrund der längeren Lebenserwartung sind Kapitalersparnisse und auch vermietete Immobilien für die eigene Rentensicherung nicht geeignet. Einzig die Produkte, die eine lebenslange Rente garantieren, bieten eine echte lebenslange Rentenzahlung.

Ein gesetzliches Rentenniveau von 48% nach 45 Versicherungsjahren wird langfristig nicht zu halten sein. Zwar hat die Zunahme der Lebenserwartung leicht abgenommen (von 1910-2015 pro Jahr um 3 Monate, derzeit etwa 2 Monate je nach Gruppe), führt jedoch aufgrund der hohen Rentenzugänge zu echten Finanzierungsproblemen (insbesondere durch die zukünftige Abnahme der Erwerbstätigen). Sofern keine Veränderungen vorhanden sind (Beispiele: Einführung von Digitalisierungsabgabe, höhere Zuwanderung zulassen etc.) muss das gesetzliche Rentenniveau auf ca. 43 % abgesenkt werden und durch die betriebliche Altersversorgung sowie private Altersversorgung ergänzt werden. Die staatlichen Förderungen in der betrieblichen und privaten Altersversorgung spielen hier eine wichtige Rolle. Für Menschen, die

35 Jahre anrechenbare Versicherungsjahren haben, muss eine Grundsicherung gewährt werden

40 anrechenbare Versicherungsjahren haben, muss eine Grundsicherung + 5% gewährt werden

45 anrechenbare Versicherungsjahren haben, muss eine Grundsicherung + 10 % gewährt werden.

Betriebliche oder private Altersversorgungen sollten – so wie dies seit 1.1.2018 gilt – nicht vollständig angerechnet werden.

6. Die Mischung der umlagefinanzierten Altersversorgung (gesetzliche Rentenversicherung) und der ansparfinanzierten Altersversorgung ist zur Risikoverteilung sehr wichtig. Bei der umlagefinanzierten Altersversorgung werden die Renten aus gerade eingegangenen Beiträgen finanziert. Bei der ansparfinanzierten Altersversorgung wird Geld heute angespart und steht den Sparern später auch als Rente zur Verfügung. Die Mischung beider Finanzierungen bietet eine bessere Risikoverteilung. Bei einer ausschließlich umlagefinanzierten Rente ist die Generationengerechtigkeit völlig ausgeschaltet. Bei einer ausschließlich ansparfinanzierten Altersversorgung besteht das Kapitalmarktrisiko.

Auch das neue Betriebsrentenstärkubgsgesetz (BRSG) hat in der neuen „bAV-Welt 2“ erkannt, dass eine lebenslang verpflichtende Rente in Form einer Zielrente sinnvoll ist. Die Generationengerechtigkeit wurde hier bereits berücksichtigt.

Die längere Lebenserwartung wird den Zins aufgrund weiterer Einflüsse niedrig halten:

Eine Lebensverlängerung wird auch eine erheblich längere Pflegezeiten bedeuten. Dienstleistungen rund um die Altersgruppe 75Plus wird neben der Pflege auch in der Dienstleistungsbranche (Bringdienste, Privatbürodienstleistung Handwerk, Gärtner usw) zu einem erhöhten Bedarf führen. Dies muss dann auch lebenslang finanziert werden. Systembedingt passt hier ein vorhandenes Kapital oder niedriger Zins (über ein Prämiendepot) nicht.

Besser passt hier eine Pflegezusatzversicherung oder eine Rentenversicherung.

Das Gleiche gilt im Übrigen auch bei gesetzlich Krankenversicherte. Auch die gesetzlichen Krankenkassen finanzieren sich durch das umlagefinanzierte System. Steigt das Durchschnittsalter, steigen die Leistungsausgaben überproportional. Gesetzlich Versicherte sind gut beraten auch hierfür Ansparungen vorzunehmen, die im Alter eine lebenslange Finanzierungsgrundage sicherzustellen.

Bezüglich der Pflege muss man berücksichtigen, dass aus derzeitiger Sicht mindestens etwa 600.000 Pflegekräfte zusätzlich notwendig wären. Pflegekräfte entwickeln sich noch stärker zur Mangelware. Angebot und Nachfrage regelt den Preis! Und somit wird die Pflegeleistung in den kommenden 25-30 Jahren erheblich teurer.

Übrigens: Auch Sachwerte sind keine Lösung. Wenn die Bevölkerung kleiner wird, dann steigen die Sachwerte in der Menge je Einwohner an und hierdurch sinkt der Preis. Deutlich wird dies bereits heute für Märklin-Eisenbahn-Sammler oder auch Briefmarkensammler.

Welche Lösungen dieser Probleme gibt es?

Die Ursache ist der demographische Wandel.

Pro Frau gibt es in Deutschland ca. 1,5 Kinder. Notwendig wären 2,1 Kinder. Um diese Anzahl sofort zu erreichen müssten die Frauen im gebärfähigen Alter sofort ca 4 Kinder haben.

Und Kinder, die heute geboren werden, sind erst in ca. 25 Jahren berufstätig.

Hierdurch würde sich die Situation also nicht in den kommenden 25-30Jahren verändern.

Als einzige Lösung ist die geregelte Zuwanderung zu sehen. Aber auch hier sind Länder wie beispielsweise Ost-Europa derzeit nur noch kurzfristig eine Hilfe. Auch hier ist die Geburtenrate seit 2000 rückläufig und auch dort zieht die Lohnentwicklung an.

Mittel- und langfristig muss Deutschland um die Zuwanderung werben. Ansonsten entstehen erhebliche Probleme durch den demographischen Wandel.

Das Zinsproblem ist nur eine Folge des demographischen Wandels.

Die Renten sind Brutto. Mindestens die Krankenversicherung muss noch abgezogen werden. Und ab und zu auch noch Steuern.

Anzumerken ist auch, dass Rentner neben der gesetzlichen Rente auch andere Einkünfte haben (z.B.: neben Altersrente eine Witwenrente oder betriebliche Altersversorgung, private Rentenversicherung, Rüruprente, Riesterrente, Mieteinkünfte, Dividenden aus Aktien, Zinsen aus Geldanlagen).

Grundsicherung erhalten in Deutschland lediglich 3,6%. Dies liegt daran, dass bei der Berechnung der Grundsicherung auch andere Einkünfte berücksichtigt werden.

Insoweit ist es zwar richtig, dass viele Rentner (jeder 2.Rentner) eine Rente unter 800 Euro erhalten, jedoch

– entweder ein Ehepartner eine höhere Rente erhält

– oder noch andere Einkünfte vorhanden sind.

Bei Unternehmern bzw. Selbstständigen, bei denen die Rente unter 800 Euro liegt, ist es teilweise auch möglich, dass sie nur kurzzeitig in die gesetzliche Rentenversicherung eingezahlt und dann durch Pensionszusage, Unterstützungskasse, Direktversicherung, Pensionskasse, Pensionsfonds, Rüruprente oder anderweitig vorgesorgt haben.

Bei Single-Selbstständigen ist jedoch ein größerer Anteil vorhanden, der im Alter nicht – oder zu gering – vorgesorgt hat.

Deshalb ist es auch sinnvoll, dass Selbstständige ab 2020 (Rentenpaket II) zu einer Rentenvorsorge verpflichtet werden.

Die Grundsicherung wird dann gezahlt, wenn die gesetzliche Rente unter ca 800 Euro liegt.

Wer zusätzlich Geld in der

Riesterrente,

Rüruprente,

privaten Rentenversicherung

betrieblichen Altersversorgung

angespart hat und hieraus eine Rente bezieht, erhält diese Rente zusätzlich (Freibetragsrechnung: Einkommensfreibetrag in der Grundsicherung im Alter und der Sozialhilfe: ein Freibetrag in Höhe von (mindestens) 100,– € und höchstens 208,– € für Alterseinkünfte, die auf freiwilligen Einzahlungen beruhen.)

Insoweit ist es auch für Geringverdiener interessant, eine zusätzliche Altersversorgung aufzubauen.

Ebenso kann der Rentner noch bis zu 200 Euro zusätzlich als Übungsleiter ohne Anrechnungen erhalten § 3 Nr. 26 EStG).

Bestenfalls könnte ein Rentner mit Grundsicherungsspruch mtl. ca. 1.200 Euro beziehen.

Weitere Informationen zur seit 1.1.2018 geltenden Berechnung bei der Grundsicherung:

#bAV-Welt II #Sozialpartnermodell #reine #Beitragszusage nur durch #Tarifvertrag zwischen #Gewerkschaften und #Arbeitgeberverband möglich (oder wenn ein einschlägiger Tarifvertrag eine Öffnungsklausel für nicht beigetretenen Arbeitgebern zulässt).

Die reine Beitragszusage in der bAV-Welt II bietet eine neue Chance für die Verbreitung der betrieblichen Altersversorgung.

Wichtig ist hierbei:

– klare Transparenz für die Vertrauensbildung

– Kostenoptimierung insbesondere bei der Verwaltung

– gute Aufklärungsarbeit durch fachlich versierte Berater

Vor allem müssen bereits vor der Tarifvereinbarung alle Details festgelegt werden.

Natürlich gibt es viele Widersacher, die gegen die bAV-Welt sehr skeptisch sind.

Neben den einzelnen Maklern sind dies teils aus Unkenntnis oder aus bestehenden Eigeninteresse (Verkauf der bisherigen Produkte) zB.:

– Fondsverkäufer

– Immobilienverkäufer

– Sachwertverkäufer

Darüber hinaus gibt es noch weitere Gruppen, die prinzipiell gegen betriebliche oder private Aktersversorgung sind und um liebsten alles verstaatlicht sehen wollen.

Die bAV-Welt II ist eine Ergänzung der bisherigen betrieblichen Altersversorgung und sollte auch nicht als Konkurrenz gesehen werden.

Letztendlich wird auch in der bAV-Welt II die Beratung sehr wichtig.

Kostenersparnisse liegen im Verwaltungsablauf und den Anbieterformen.

Wenn genossenschaftliche Versicherer (Versicherungsvereine auf Gegenseitigkeit) hier gemeinsam Angebote offerieren, dann bleibt für die Rentner mehr übrig.

Grund: Bei Versicherungsvereinen auf Gegenseitigkeit sind die Eigentümer nicht irgendwelche Aktionäre, sondern die Kunden, die dort Mitglieder genannt werden.

#Vortrag #Seminar über #Betriebsrentenstärkungsgesetz, #betriebliche #Altersversorgung, #Sozialpartnermodell, Neuregelungen in der #bAV oder #Sozialpartnermodell für #Arbeitgeber #Innung #Verbände #Gewerkschaften

Sie haben Fragen als Arbeitgeber, HR-Berater, oder Steuerberater zur betrieblichen Altersversorgung?

Sie wünschen einen Vortrag für Ihre Innung, Verband oder Ihre Mitarbeiter?

Gerne können Sie mich anrufen und wir treffen uns auf eine Tasse Kaffee bei Ihnen.

Sie suchen einen interessanten Vortrag als Verband, Innung, Arbeitgeberverband oder als Gewerkschaft für Ihre Ihre Mitglieder oder Mitarbeiter?

Gerne kann ich Ihnen folgende Themen zur Auswahl anbieten:

Vorträge im Bereich der bAV

• Die Änderungen in der bAV durch das Betriebsrentenstärkungsgesetz

Das Sozialpartnermodell: Vorteile und Nachteile? Welche Voraussetzungen müssen bestehen? Wie ist der Umsetzungsprozess? Was muss vor bzw. beim Tarifabschluss beachtet werden?

• Auswirkungen durch das Betriebsrentenstärkungsgesetz

• 15 % Arbeitgeberzuschuss für Entgeltumwandlung – Wie erfolgt die Umsetzung?

• Auswirkungen auf bAV-Verträge nach § 40 b EStG – Was muss jetzt beachtet werden?

• Das Sozialpartnermodell

• Einflüsse in der Personalabteilung und der Gehaltsbuchhaltung bei personellen Veränderungen

• Optionsfördermodelle I und II in der Direktversicherung

• Berufsunfähigkeitsabsicherung in der bAV – J, nein oder vielleicht?

• Alternativen bei der VL-Anlage

• Unternehmerabsicherung

• Nachfolgeregelung – Wann und wie planen? Was muss bei der bAV beachtet werden?

• Arbeitnehmerbindung und -findung — Welche HR-Möglichkeiten bieten sich durch das BRSG jetzt neu?

bAV betriebliche Altersversorgung BAG-Urteil LAG Hamm 4 Sa 852/17 Beratungshaftung in der betrieblichen Altersversorgung – Auswirkung auf die betriebliche Altersversorgung bei Arbeitgebern Maklern Versicherungsunternehmen Lebensversicherungen Direktversicherung Pensionskasse Unterstützungskasse Betriebswirt für betriebliche Altersversorgung

Urteil Landgerichts Hamm mit weit reichenden Folgen für Arbeitgeber, bAV-Berater, Versicherungsvermittler, Makler und Versicherer

Das Urteil des LAG Hamm wird – was bisher noch nicht so wahrgenommen wird – weitreichende Folgen haben.

Nicht nur bei Arbeitgebern wird dieses Urteil zu mehr Achtsamkeit bei der Beraterauswahl führen müssen, sondern auch bei Versicherern ein weiteres Risiko auslösen.

Neben der weiteren Risiko-Klassifizierung in der Vermögensschaden-Haftpflichtversicherung (ggf. Zusatzprämie für Makler, die in der bAV beraten) wird dieses Urteil auch zu einer Vertriebsanpassung führen müssen.

Insbesondere bei Ausschließlichkeitsvertretern und angestellten Außendienstmitarbeitern werden hier Veränderungen notwendig werden.

Warum dies der Fall sein kann, wird deutlich, wenn man das Urteil des LAG Hamm genauer betrachtet:

Am 6.12.2017 hat das LAG Hamm ein Urteil gefällt (4 Sa 852/17), das in der betrieblichen Altersversorgung – insbesondere in der Beratung – weitreichende Folgen haben kann. Es ging hierbei um die Entgeltumwandlung, Aufklärungspflicht, Schadensersatz und vor allem um die Beitragspflicht.

Das LAG Hamm den Arbeitgeber verurteilt, dem früheren Arbeitnehmer den entstandenen Schaden, der ihm dadurch entstanden ist, zu bezahlen.

Der Arbeitgeber hatte den Arbeitnehmer bei Abschluss der Vereinbarung über die Entgeltumwandlung nicht über die bevorstehende Beitragspflicht von einmaligen Kapitalleistungen ab dem 1. Januar 2004 aufgeklärt. Das betrifft ausdrücklich auch die von ihm ab 2017 weiterhin zu zahlenden Beiträge zur Kranken- und Pflegeversicherung.

Arbeitgeberhaftung betriebliche Altersversorgung

Die Leitsätze des Urteils:

„Verlangt der Arbeitnehmer, einen bestimmten Teil seiner künftigen Entgeltansprüche nach § 1a BetrAVG umzuwandeln, können den Arbeitgeber Hinweis- und Aufklärungspflichten treffen (hier: Hinweis auf eine anstehende Änderung des § 229 Absatz 1 Satz 3 SGB V), deren Verletzung Schadensersatzansprüche begründen können.

Überträgt der Arbeitgeber die Information und Beratung über den von ihm gewählten Durchführungsweg einem Kreditinstitut, ist dieses als Erfüllungsgehilfe i.S.v. § 278 Satz 1 BGB anzusehen.

Die Revision zum Bundesarbeitsgericht wurde zwar zugelassen (BAG 3 AZR 206/18), inwieweit jedoch das BAG dies anders sieht, kann bezweifelt werden. Grund: Das Urteil des LAG Hamm bezieht sich letztendlich auf das BAG-Urteil (BAG 21.01.2014, 3 AZR 807/11) und wurde darauf aufgebaut.

Nach dem damaligen BAG-Urteil (2014) wurde zwar der nachfolgende Leitsatz:

„Der Arbeitgeber ist nicht verpflichtet, den Arbeitnehmer von sich aus auf den Anspruch auf Entgeltumwandlung nach § 1a BetrAVG hinzuweisen.“

verfügt, allerdings mit folgendem Zusatz:

„15……..Der Gesetzgeber hat in § 1a BetrAVG die Verantwortungsbereiche zwischen Arbeitgeber und Arbeitnehmer jedoch dahin abgegrenzt, dass er die Entscheidung, künftige Entgeltansprüche in eine Anwartschaft auf Leistungen der betrieblichen Altersversorgung umzuwandeln, ausschließlich dem Arbeitnehmer zugewiesen und den Arbeitgeber erst dann zur Mitwirkung verpflichtet hat, wenn der Arbeitnehmer die Entscheidung zur Entgeltumwandlung getroffen und bekundet hat.

Ein „Verlangen“ nach Umwandlung eines bestimmten Teils künftiger Entgeltansprüche kann erst dann bekundet werden, wenn die Entscheidung, ob und in welcher Höhe eine Entgeltumwandlung durchgeführt werden soll, von dem Arbeitnehmer bereits getroffen wurde. Erst wenn dies geschehen ist, ist der Arbeitgeber zur Mitwirkung durch Abschluss der Entgeltumwandlungsvereinbarung zur Durchführung der Entgeltumwandlung verpflichtet.

Dies bedeutet, dass der Arbeitgeber ab dem Zeitpunkt, ab dem der Arbeitnehmer eine Entgeltumwandlung verlangt, bestimmte Informationspflichten hat.

Das BAG nennt hier auch beispielhaft die Pflicht des Arbeitgebers über

den Durchführungsweg

den konkreten Versorgungsträger

die Art der Zusage

und die Versicherungsbedingungen (Versorgungsbedingungen) des externen Versorgungsträgers

zu informieren. Die Aufzählung ist nicht abschließend. So gehören auch die Erläuterung der Besteuerung bzw. Verbeitragung in der Anwartschafts- und Leistungphase dazu.

Die Erfüllung der Informationsverpflichtung ist auch zu dokumentieren.

Mehrfach wurde schon gerichtlich entschieden, dass die Aushändigung der Versicherungsunterlagen Pflicht ist (BAG 3AZR 807/11 v. 21.1.2014 –; BAG 3 AZR 17/09 v. 15.9.2009; LAG Düsseldorf 12 Sa 751/12 v. 13.6.2012)

Der Arbeitgeber muss, wenn er Auskunft erteilt, diese vollständig und richtig erteilen. Hierbei wird eine gewisse Verhältnismäßigkeit unterstellt. Je komplexer die Versorgung ist, desto umfangreicher muss der Arbeitgeber informieren.

Wenn ein Arbeitgeber diese Information durch einen externen Berater erledigen lässt, dann ist dieser Berater oder das Beratungsunternehmen als Erfüllungsgehilfe zu betrachten (§ 278 Satz 1 BGB).

Zitat § 278 BGB:

„Der Schuldner hat ein Verschulden seines gesetzlichen Vertreters und der Personen, deren er sich zur Erfüllung seiner Verbindlichkeit bedient, in gleichem Umfang zu vertreten wie eigenes Verschulden……“

Wenn dieser Erfüllungsgehilfe eine ausreichende Information unterlässt, dann haftet hierfür der Arbeitgeber.

Im „Innenverhältnis“ kann dann der Arbeitgeber allerdings bei fehlenden Informationspflichten Regress fordern.

Mögliche Szenarien:

Berater ist als Makler oder Mehrfachagent

In diesem Fall wird der Arbeitgeber direkt den Makler in Regress nehmen. Je nach Fallkonstellation kann der Regress durch die Vermögenschadenshaftpflicht gedeckt werden, oder der Makler hat (mind. einen gewissen Teil) selbst zu bezahlen.

Berater ist Ausschließlichkeitsvertreter (z. B. angestellter Außendienstmitarbeiter)

Bei angestellten Außendienstmitarbeitern haftet die Versicherungsgesellschaft und wird in der Regel den Schaden selbst begleichen müssen. Ein Regress beim angestellten Außendienstmitarbeiter ist meist auch schwierig.

Beweislastumkehr

Die Beweislastregel des § 280 Abs. 1 Satz 2 BGB wird bei der Arbeitnehmerhaftung zu Gunsten des Arbeitnehmers modifiziert. Nach § 619a BGB muss der Arbeitgeber (darlegen und) beweisen, dass der Arbeitnehmer die Pflichtverletzung zu vertreten, d. h. verschuldet hat.

Allein dies führt dazu, dass der Arbeitgeber (Versicherungsunternehmen) in der bAV einem angestellten Arbeitnehmer dieses Verschulden nachweisen muss und es nicht an der fehlenden Aus- und Fortbildung, die der Arbeitgeber zu veranlassen hat, lag.

Und selbst wenn der Fehler durch den Arbeitnehmer eigenverschuldet wurde, wird zwischen leichter, mittlerer und grober Fahrlässigkeit unterschieden.

Bei den meisten Gesellschaften wird die betriebliche Altersversorgung – insbesondere die Entgeltumwandlung durch Direktversicherung und beispielsweise Pensionskasse – von fast jedem Vermittler angeboten.

Daraus resultieren auch in der Praxis, dass die Arbeitgeber-Beratung und die laufende Betreuung der bestehenden bAV-Verträge durch den Versicherungsvermittler übernommen wird.

Wenn ein Versicherungsvermittler die betriebliche Altersversorgung nicht als Kerngeschäft anbietet, dann ist das Knowhow nicht auf dem aktuellen Stand. Dies führt zu Fehlberatungen, wie es im Übrigen beim LAG Hamm im Urteil festgestellt wurde.

bAV-Experte sollte umfangreiches Knowhow in der betreiblichen Altersversorgung haben

Allerspätestens wenn es um die laufende Arbeitgeber-Betreuung geht, sollten ausschließlich bAV-Spezialisten (oder Personen mit qualifiziertem bAV Berufs- oder Studienabschluss) die laufende Betreuung des Arbeitgebers übernehmen.

Beachtet dies das Versicherungsunternehmen, ist das Risiko eines Regresses durch den Arbeitgeber (VN) minimiert. Wird dies nicht beachtet, müsste dieses erhöhte Risiko unternehmensintern berücksichtigt werden (Risikomanagement und Solvency II).

Für Arbeitgeber ergibt sich, dass der Versicherungsvermittler gut ausgewählt werden sollte.

Ist der Vermittler durch entsprechende Nachweise qualifiziert (z. B. Schreiben der Gesellschaft oder qualifizierter Ausbildungsnachweis, beispielsweise „Betriebswirt für betriebliche Altersversorgung), dann ist hierdurch eine Risikominimierung schon geboten.

Für alle Beteiligten bedeutet dies:

Die Beratung in der betrieblichen Altersversorgung gehört in die Hand von Spezialisten, die sich auch laufend weiterbilden müssen.

Für den Arbeitgeber bedeutet dies, den Berater nicht (ausschließlich) nach Sympathie auszuwählen, sondern auch auf entsprechenden Ausbildungen oder Nachweise zu achten.

Und zum Schluss noch folgender Hinweis an Arbeitgeber, die der Auffassung sind: „Da lasse ich keine betriebliche Altersversorgung zu“:

Wenn ein Arbeitgeber die Entgeltumwandlung ablehnt und dies später durch den Arbeitnehmer nachgewiesen werden kann, dann ergibt sich für den Arbeitgeber ein erheblicher Schaden. Denn gem. dem o. g. Urteil muss der Arbeitgeber die Entgeltumwandlung zum einen zulassen und haftet bei Nichtzulassung für den entstandenen Schaden des Arbeitnehmers. Und dies könnte für einen Arbeitgeber der höchst mögliche Schaden bedeuten.

Moderne Arbeitgeber nutzen die betriebliche Altersversorgung speziell für die Personalbindung und der Personalgewinnung.

Gerade im Zeitalter des Fachkräftemangels – der inzwischen auch im regulären Personalmarkt aufgrund der guten Konjunktur vorhanden ist – kann durch intelligente Baustein-Firmen-Versorgungssysteme das Personalmarketing erheblich erleichtert werden.

Last, but not least: Im o. g. Fall handelt es sich zwar um die betriebliche Altersversorgung in der „bisherigen Welt“, allerdings wäre dieser Haftungsfall auch in dem Sozialpartnermodell (neue „bAV-Welt 2“ entstanden.

#bAV-Versorgung #Hilfe in der #betrieblichen #Altersversorgung für #Arbeitgeber und #Arbeitnehmer Wovor sich die Bürger im #Ruhestand am meisten fürchten

Die #Altersvorsorge ist ein komplexes Thema. Nicht nur dass die Pflegevorsorge als Bestandteil dazu gehört,sondern auch die individuell richtigen Vorsorgemöglichkeiten.

Die Möglichkeiten sind vielfältig und je nach Personengruppe, zB.:

– Arbeitnehmer mit Gehalt bis 2.200 Euro mtl.

– Arbeitnehmer mit Gehalt bis zur Beitragsbemessungsgrenze

– Arbeitnehmer mit Gehalt über der Beitragsbemessungsgrenze

– Scheinselbstständig

– Freiberufler

– Selbstständiger

– Selbstständiger Handwerker

– Unternehmer (einer Kapitalgesellschaft)

– Hausfrau

– Minijobber

– Familienstand

– Familienplanung

– Lebensplanung

– zukünftiger Vermögenssituation (zB Erbe)

– der Art der bestehenden Krankenversicherung

– der bisherigen Altersvorsorge

abhängig.

Such wenn jeder immer nach der schnellen Lösung sucht. Die Planung der richtigen Altersversorgung ist genauso komplex, wie ein Hausbau oder die Anschaffung eines neuen Fahrzeuges.

#bAV #betriebliche #Altersversorgung #Personalbindung #reine #Beitragszusage oder #klassische #betriebliche #Altersversorgung in der #bAV-#Welt1 betriebliche Altersversorgung

In einer aktuellen Studie (Willis Towers Watson) wurden in 22 Ländern über 31.000 Arbeitnehmer zur betrieblichen Altersversorgung befragt, davon 2.023 Arbeitnehmer aus Deutschland.

Nachfolgend die Ergebnisse und Hauptpunkte kurz erläutert:

– 78 % legen höchsten Wert auf Sicherheit

– 68 % wünschen sich eine flexible betriebliche Altersversorgung mit der Wahl zwischen Rente und Kapitalauszahlung

– 56 % bevorzugen eine garantierte lebenslange Rente

– 48 % wünschen sich eine Absicherung bei Invalidität und eine Hinterbliebenenversorgung

Interpretation der Studie:

Die reine Beitragszusage wird von einem Teil der Beschäftigten aufgrund der Interviewergebnisse wohl weniger gewünscht. Denn die Sicherheit einer lebenslang garantierten Rente in Kombination einer Wahlfreiheit zwischen Rente und Kapitalauszahlung ist in der reinen Beitragszusage nicht machbar.

Die Studie zeigt aber auch, dass ein Teil der Arbeitnehmer durchaus an der reinen Beitragszusage interessiert ist.

Insoweit werden beide bAV-Welten in der Zukunft notwendig sein. Während:

– in der bisherigen bAV-Welt 1 die Sicherheit und eine lebenslange garantierte Rente oder eine Kapitalzahlung möglich sind

– und in der neuen bAV-Welt 2 (reine Beitragszusage) die Vermögensanlage flexibler gestaltet werden kann und somit die Chance einer höheren Rendite besteht

könnte der Arbeitnehmer durch eine Wahlfreiheit selbst mitentscheiden, wie er seine betriebliche Versorgung haben möchte. Dies setzt allerdings voraus, dass der Arbeitgeber einer durchführenden Einrichtung auch beitreten kann und die Sozialpartner „Gewerkschaften“ und „Arbeitgeberverbände“ einen Tarifvertrag hierzu abschließen.

Reine Beitragszusage

Vor dem Abschluss eines entsprechenden Tarifvertrages ist es für die Tarifparteien wichtig, sich umfassend zu informieren, denn beim Abschluss eines Tarifvertrages sind viele Punkte zu beachten, die im Nachhinein sonst erhebliche Schwierigkeiten auslösen oder eine Umsetzung unmöglich machen.

Sondierungs- und Informationsgespräche stehen somit für die Tarifparteien an oberster Priorität. Hilfreich ist beispielsweise auch hier DasRentenwerk.de oder auch eine andere Beratungsfirma.

Rund die Hälfte der Arbeitnehmer wünschen nicht nur eine Altersabsicherung, sondern auch eine Absicherung von Berufsunfähigkeit und Hinterbliebenenversorgung.

Die Absicherung der Berufsunfähigkeit ist auch für viele Arbeitgeber inzwischen ein wichtiger Punkt. Und dies nicht ohne Grund. Hat ein Arbeitnehmer keine Berufsunfähigkeitsabsicherung, dann wird die Beantragung der Erwerbsminderungsrente oft möglichst weit zeitlich nach hinten gelegt. Der Arbeitnehmer ist somit länger im Beschäftigungsverhältnis.

Ebenso ist die Gefahr einer Berufsunfähigkeit heute nicht mehr zu unterschätzen. Neben Unfall und körperlichen Krankheiten spielen auch psychische Leiden eine immer größere Rolle. Jeder 4. Berufstätige wird heute frühzeitig Rentenbezieher.

Auch Arbeitnehmer erkennen diese Gefahr zunehmend.

Betriebliche Altersversorgung: Der Arbeitnehmer wünscht persönliche Beratung

Etwa 75 % der befragten Arbeitnehmer wünschen eine aktive Unterstützung durch den Arbeitgeber, wobei rund 50 % eine individuelle Beratung und Information bevorzugen.

72 % der befragten gaben an, dass eine betriebliche Altersversorgung für sie bei der AG-Wahl entscheidend ist und sie deshalb auch bei ihrem Arbeitgeber bis zur Rente bleiben möchten.

Für den Arbeitgeber wird hier deutlich, dass man durch eine vernünftige Beratung und Information die Mitarbeiterbindung erheblich verbessern kann. Hierbei sollte der Arbeitgeber jedoch nicht einfach nur mal schnell eine betriebliche Altersversorgung „schriftlich“ oder in einer Betriebsversammlung einführen, sondern eine individuelle Beratung zu Beginn und anschließend eine laufende Serviceleistung sicherstellen.

Deshalb sollte die Personalabteilung eine betriebliche Altersversorgung nicht nur als Teil (die Verwaltung) übernehmen, sondern ein speziell ausgebildeter Berater (im Idealfall ein Betriebswirt für betriebliche Altersversorgung FH) dies:

zu Beginn die Information und Beratung

und bei bestimmten Veränderungen (z.B. Heirat, Scheidung, Geburt eines Kindes, Tätigkeitsverändeurngen)

mindestens jedoch alle 2 Jahre

unterstützen oder übernehmen.

Besonders nachteilig könnte das Fehlen der o. g. Serviceleistungen bei der bAV-Welt 2 werden, wenn die Beratungsleistung auf ein Minimum beschränkt wäre. Gerade darauf sollten die Sozialpartner achten. Digitalisierung zur Kosteneinsparung ist zwar sinnvoll, allerdings nicht die Abschaffung oder die Reduzierung der Beratung.

Sonderkonditionen bei einer betrieblichen Altersversorgung sorgen im Übrigen sehr oft für Einschränkungen in dem Beratungsumfang. Und dies führt dann zu weniger Akzeptanz und einer geringeren Personalbindung.

„Tue Gutes und lasse darüber reden“ – Ein Grundsatz, den jeder Arbeitgeber beherzigt, der die betriebliche Altersversorgung als Bindungsinstrument verstanden hat.

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes