Auch in der betrieblichen Altersversorgung kann sich der Coronavirus auswirken. Deshalb sollten Arbeitnehmer und Arbeitgeber wichtige Details beachten.

Covid-19 – Coronavirus – Was ist in der betrieblichen Altersversorgung bAV zu beachten, wenn das Arbeitsverhältnis ruht, bei Kurzarbeit oder bei der Beendigung des Arbeitsverhältnisses

Besonders, wenn eine Direktversicherung oder Pensionskasse mit

Berufsunfähigkeitsschutz

oder Hinterbliebenenschutz

besteht, sollte der Arbeitgeber bei Kurzarbeit oder ruhendem Arbeitsverhältnis darauf achten, dass dem Arbeitnehmer die beitragspflichtige Weiterführung angeboten wird und bei der Beendigung des Vertrages auch die richtige Übertragungsform gewählt wurde (insbesondere § 2 BetrAVG).

Nicht ganz unwichtig ist hierbei auch das BAG-Urteil 794/16 vom 3. Senat des BAG. Wenn Sie weitere allgemeine Informationen benötigen, können Sie sich gerne melden.

Auch bei Insolvenz des Betriebes müssen viele Besonderheiten in der betrieblichen Altersversorgung beachtet werden.

bAV-Experte – Renten-Experte

Richtige rechtliche Vorsorge vorhanden?

Wer jetzt aufgrund von Covid-19 Homeoffice macht und in der Freizeit zu Hause sein muss, könnte durchaus nun die Arbeiten nachholen, die man dauernd vor sich herschiebt.

Neben der Steuererklärung sind das auch die Klärung der rechtlichen Vorsorge und Erstellung einer Übersicht aller wichtigen Unterlagen.

Besonders hilfreich ist hier der Notfallordner-Vorsorgeordner.

Auch wenn #Friedrich #Merz den Zwang zur #betrieblichen #Altersversorgung vertritt, sollte nicht übersehen werden, dass #Fonds alleine keine Lösung sein können.

In etwa 50% aller Fälle kann der Sparvorgangs des #Arbeitnehmers nicht das Ziel zusätzliche #Altersversorgung erreichen.

Die #Absicherung von

#Berufsunfähigkeitsrente

Fortsetzung des Sparvorgangs bei Eintritt der Berufsunfähigkeit

#Hinterbliebenenversorgung

#Pflegerisiko (Selbstbeteiligung ist bei jedem Pflegegrad zwischen 2.500-2.900 Euro)

muss ebenso abgedeckt werden.

Ebenso muss die #Altersrente auch als Altersrente und nicht als Kapital ausgezahlt werden.

Nur wenn diese Bedingungen erfüllt sind, ist die #betriebliche #Altersversorgung rundum vollständig.

Friedrich #Merz stellt jedoch nur das #Fondssparen – #Aktiensparen in den Mittelpunkt.

Liegt vielleicht auch an der Verbindung von Friedrich Merz und #Blackrock (Wie erwartet behält der CDU-Spitzenpolitiker seinen Posten als #Aufsichtsratsvorsitzender bei Blackrock Deutschland, s. auch https://www.spiegel.de/wirtschaft/unternehmen/friedrich-merz-bleibt-aufsichtsrat-bei-blackrock-a-1248702-amp.html )

Auszug aus Handelsblatt:

„Merz will radikale #Steuerreform: „Bierdeckel kommt beidseitig beschrieben“

Friedrich Merz fordert eine radikale Reform des Steuersystems und eine Generalüberholung der Altersvorsorge in Deutschland. Der Aktienbesitz müsse gefördert werden.

Der #CDU-#Finanzexperte Friedrich Merz hat am Dienstag ein Modell vorgeschlagen, das eine strikte Unterscheidung der Besteuerung zwischen Firmen und Privatpersonen vorsieht. Auf jeden Fall sei eine erhebliche Vereinfachung nötig.

„Da kommt der Bierdeckel wieder zum Vorschein, aber anders – beidseitig beschrieben“, sagte er im Gespräch mit der Nachrichtenagentur Reuters mit Blick auf die strikte Trennung der Besteuerung. Der auch als möglicher Unions-Kanzlerkandidat gehandelte Politiker sagte zudem, dass er Firmen in Deutschland notfalls zu einer betrieblichen Altersvorsorge für ihre Beschäftigten gesetzlich verpflichten würde.

Mit Blick auf seinen 2003 geäußerten Bierdeckel-Vergleich für eine radikale Vereinfachung des Steuersystems sagte Merz, dass er seinen damaligen Vorschlag so nicht wiederholen würde. Es gebe jetzt vielmehr ein neues Konzept, das die Besteuerung der Unternehmen unabhängig von der Rechtsform der Firmen regeln könne und komplett von der Besteuerung von Privatpersonen getrennt sei.

Damit sollen etwa Probleme bei der Besteuerung von Familiengesellschaften gelöst werden. Die aus seiner Sicht nötige Unternehmensteuerreform sei aber wohl mit der SPD in dieser Legislaturperiode nicht zu machen.

Endlich: #betriebliche #Krankenversicherung ist Sachlohn im Rahmen der 44-Euro-Grenze

Die #betriebliche #Krankenversicherung #bKV ist für viele #Arbeitnehmer, die in aller Regel gesetzlich #krankenversichert sind, eine einfache Möglichkeit, ohne eigenen finanziellen Aufwand zusätzliche Leistungen der #privaten #Krankenversicherer zu erhalten.

Für Arbeitnehmer entstehen nicht nur die Vorteile, wie bei einer üblichen #Zusatzversicherung, sondern auch erhebliche Vorteile der #Gruppenversicherung (Gesundheitsprüfung, Beiträge).

Auch für die #Arbeitgeber bietet es die Möglichkeit, Mitarbeiter an das Unternehmen zu binden und ggf. die Krankheitszeiten zu minimieren.

Beispiele:

Schnellere Termine beim #Facharzt:

Die Wartezeiten auf einen Termin beim Arzt – insbesondere Facharzt – sind in der Praxis teilweise bis zu 6 Monaten.

Bestimmte Anbieter sorgen durch betriebliche #Zusatzkrankenversicherungen für einen schnelleren Termin, wodurch die Ausfallzeiten reduziert werden.

Wellness-, #Erholungsangebote

Fitnessangebote

Privatpatientenstatus bei teilnehmenden Spezialkliniken

Zweitmeinung

#Zahnzusatzleistungen, z.B. Zahnreinigung, #Zahnersatz

Gewährt der Arbeitgeber seinem Arbeitnehmer #Krankenversicherungsschutz, so handelt es sich in Höhe der Arbeitgeberbeiträge um Sachlohn, wenn der Arbeitnehmer aufgrund des Arbeitsvertrages nur Versicherungsschutz, nicht aber eine Geldzahlung verlangen kann.

Damit ist die Zahlung für den Arbeitnehmer steuerfrei (Az.: VI R 13/16 und VI R 16/17).

Aber Achtung: Zahlt der Arbeitgeber hingegen einen Zuschuss zur #Krankenversicherung nur dann, wenn der Arbeitnehmer mit einem Versicherer seiner Wahl einen Vertrag schließt, dann handelt es sich um Barlohn, weil dann Geld aufgewendet wird. Dies ist nicht steuerfrei.

Ob Bar- oder #Sachlohn vorliegt, ist wichtig für die Freigrenze des Paragrafen 8 Absatz 2 Satz 11 #Einkommensteuergesetz. Sachbezüge bis 44 Euro im Monat sind demnach steuerfrei. Entscheidend für die Abgrenzung ist der Rechtsgrund des Zuflusses, der auf dem Arbeitsvertrag beruht, so der #BFH. Übernimmt das Unternehmen die Beiträge, könnten diese bis zu einer Freigrenze von 44 Euro im Monat steuerfrei bleiben

Schließt also der Arbeitgeber als Versicherungsnehmer für die Mitarbeiter #Krankenzusatzversicherungen (bKV) ab und zahlt er die monatlichen Beiträge direkt an den Versicherer, liegt Sachlohn vor

Die #BFH-Entscheidung vom 7. Juni 2018 (VI R13/16) wurde am 28. Juni 2019 im #Bundessteuerblatt (BStBl II 2019, Seite 371) veröffentlicht und ist für die #Finanzverwaltung verbindlich.

Warum jeder #Arbeitgeber eine #Versorgungsordnung braucht, selbst dann wenn er als #Arbeitgeber nur die #Pflichtzuschüsse gewährt.

Vor einigen Tagen fragte mich ein Arbeitgeber,

„Warum ist eine #Versorgungsordnung auch dann wichtig, wenn ich als Arbeitgeber keine #arbeitgeberfinanzierte #betriebliche #Altersversorgung (#bAV) zusage?“

„Durch den gesetzlichen Anspruch des Arbeitnehmers auf #Entgeltumwandlung zugunsten einer betrieblichen Altersversorgung (§ 1a Abs. 1 BetrAVG) muss jeder Arbeitgeber früher oder später damit rechnen, dass er eine betriebliche Altersversorgung gewähren muss; auch wenn der Arbeitnehmer nur eine #Entgeltumwandlung möchte.

Die Wahrscheinlichkeit, dass ein #Arbeitnehmer sein Recht auf Gehaltsumwandlung (Umwandlung von Teilen ihres Bruttogehalts zugunsten einer betrieblichen Altersversorgung) einfordert, ist zum einen erheblich durch das #Betriebsrentenstärkungsgesetzes (#BRSG) angestiegen,

Zum anderen erkennen auch die Arbeitgeber, dass die #Personalbindung und #Personalfindung erleichtert wird.

Aufgrund des #BRSG ist der Arbeitgeber verpflichtet, mindestens 15 % des umgewandelten #Arbeitnehmerbetrages als Zuschuss zu gewähren, soweit der Arbeitgeber #Sozialversicherungsbeiträge einspart (§1a Abs.1a #BetrAVG).

In einer #Versorgungsordnung sollte der Arbeitgeber alle wichtigen Punkte regeln, so dass es in der Zukunft keine erheblichen Probleme gibt.

Inhalt einer Versorgungsordnung

Eine Versorgungsordnung ist sinnvoll, weil der Arbeitgeber darin grundsätzlich den #Durchführungsweg und den Versorgungsträger bestimmen kann.

Er kann damit ausschließen, dass er gezwungen ist, Versicherungsverträge mit mehreren, ihm möglicherweise nicht bekannten #Lebensversicherungsunternehmen zu schließen.

Durch eine Versorgungsordnung kann der Arbeitgeber seine ihm aufgrund seiner #Fürsorgepflicht obliegenden #Informationspflichten erfüllen.

Besonders deutlich wurde dies in einem #BAG Urteil und einem #LAG-Urteil (2019) formuliert.

Zudem kann er durch Gestaltung der Versorgungsordnung Situationen für die Zukunft schon regeln.

Beispiele:

Was geschieht mit der bAV

– bei längerer Krankheit?

– beim Ausscheiden?

– Mutterschaftsurlaub?

– Insolvenz des Arbeitnehmers?

– Welche Risiken dürfen wie versichert werden?

– Wie sind die Beitragszahlungsvorausdetzungen geregelt?

– Welche Regelungen gibt es bei Umstellungen in der Arbeitszeit?

– Welche Meldepflichten hat der Arbeitnehmer und der Arbeitgeber?

Versorgungszusage durch Abschluss einer #Entgeltumwandlungsvereinbarung

Zu beachten ist, dass bei einer betrieblichen Altersversorgung durch Entgeltumwandlung die Versorgungsordnung lediglich den Rahmen vorgibt. Eine Versorgungszusage wird erst durch Abschluss einer Entgeltumwandlungsvereinbarung begründet. In einer solchen Entgeltumwandlungsvereinbarung wird insbesondere die Höhe des Umwandlungsbetrages und der Beginn der Umwandlung geregelt.

Zum 1.1.2020 ergeben sich wieder neue Sozialversicherungswerte, die sich auf unterschiedliche Bereiche in der gesetzlichen Rentenversicherung, Krankenversicherung und auf die betriebliche Altersversorgung auswirken.

Absicherung #Berufsunfähigkeit #Erwerbsunfähigkeit Warum 25% BU-Tarife besser sind, als 50# BU-Leistungstarife –

Intelligente Vorsorge ist gefragt, denn die #Erwerbsminderungsrente der gesetzlichen Rentenversicherung reicht nicht aus.

Bei der Erwerbsminderungsrente wird seit diesem Jahr eine Zurechnungszeit bis zu 65 Jahren und acht Monaten berücksichtigt. Somit sind mehr Versicherungszeiten berücksichtigt und die Renten bei Erwerbsminderung höher, wenn sie genehmigt werden.

Allerdings ist die Erwerbsminderungsrente nicht für jeden immer gleich schnell zu erreichen. Damit eine Erwerbsminderungsrente gezahlt wird, müssen zu viele Dinge geprüft werden. Dies führt zu schleppenden Bearbeitung und leider auch zu vielen Ablehnungen.

Tipp—> Zu unterscheiden ist zwischen #Erwerbsminderungsrente und Berufsunfähigkeitsrente.

Neben der #Erwerbsminderungsrente bei der gesetzlichen Rentenversicherung ist eine #Berufsunfähigkeitsrentenversicherung dringend erforderlich.

Vor dem Abschluss einer #Berufsunfähigkeitsrente sollte man auf jeden Fall darauf achten, dass der Beruf versichert ist und die #Berufsunfähigkeitsrente bereits ab 25 % #Berufsunfähigkeit anteilig leistet.

Versichert man die Berufsunfähigkeit erst ab einer Leistungsminderung ab 50%, dann ergeben sich bei beispielsweise 60 % #Berufsunfähigkeit sehr oft Auseinandersetzungen mit der Versicherung.

Grund: die Berufsunfähigkeitsversicherung muss dann entweder 100 % leisten oder versucht die Berufs und Fähigkeit unter 50 % zu drücken. Für die Versicherungsgesellschaft geht es um alles oder nichts an Leistung.

Deshalb sind die Prozessquoten der Versicherungsgesellschaft bei Tarif mit 50 % Leistung höher als bei Tarifen, die bereits ab 25 % anteilmäßig leisten.

BESONDERER TIPP FÜR ARBEITNEHMER:

Wer sich gegen Berufsunfähigkeit absichern möchte, kann dies auch im Rahmen der betrieblichen Altersversorgung (zum Beispiel direkt Versicherung) umsetzen.

Wird die Berufsunfähigkeitsversicherung im Rahmen einer betrieblichen Altersversorgung umgesetzt, dann kann der Versicherungsschutz für den gleichen Nettoaufwand doppelt so hoch versichert werden.

Grund: Der Bruttobeitrag wird Steuer- und Sozialversicherungsfrei gezahlt, so dass der tatsächliche Nettoaufwand etwa die Hälfte ausmacht.

Wer dann zB 40 % berufsunfähig ist erhält bei den „Tarifen mit ab 25% Berufsunfähigkeit“

80 % Leistung, während bei den normalen 50%-Tarifen keine Leistung erfolgt.

Wird eine 50% BU-Schutz-Police angeboten, dann gleich nach einer BU-Police fragen, die bereits ab 25% leistet und keine Verweisbarkeit beinhaltet.

Wenn dies nicht geboten wird, ruhig bei einem Anbieter nachfragen.

Die Leistung der Berufsunfähigkeitsversicherung Muss im Rahmen der betrieblichen Altersversorgung nicht mit dem Ertragsanteil, sondern mit dem vorliegenden Steueranteil versteuert werden. Dies ist jedoch nur theoretischer Natur. In den meisten fällen ist die Berufsunfähigkeitsabsicherung weit unter dem bisherigen Bruttoverdienst und wird somit geringer versteuert (Steuerprogression).

Für den Arbeitgeber bedeutet dies jedoch etwas genauer auf die vertraglichen Grundlagen – insbesondere der Verwaltung der arbeitsrechtlichen Vereinbarungen – zu achten; letztendlich kann der Arbeitgeber die Personalbindung noch besser erzielen.

Welche Garantien sollten in der bisherigen #betrieblichen #Altersversorgung und dem #Sozialpartnermodell enthalten sein? Was müsste sich evtl. noch verändern?

bAV-Experte

Die betriebliche Altersversorgung hatte in der bisherigen betrieblichen Altersversorgung als Zusagearten die

beitragsorientierte Leistungszusage

Leistungszusage

Beitragszusage mit Mindestleistung.

Seit 1.1.2018 gibt es noch durch die neue „bAV-Welt 2“ als Sozialpartnermodell die

reine Beitragszusage

Jede der Zusagearten hat seinen Vorteil und muss bei Abschluss der arbeitsrechtlichen Zusage – also bei Vertragsbeginn – festgelegt werden. Geregelt wird dies in § 1 BetrAVG

Bei einer Leistungszusage wird eine Leistung für später zugesagt. Regelmäßig ist dies bei einer Unterstützungskasse oder Pensionszusage der Fall.

Die Beitragszusage mit Mindestleistung

Eine Beitragszusage mit Mindestleistung (§ 1 Abs. 2 S.1 Nr.2) stellt eine Mindestleistung in Aussicht. Die Beitragszusage mit Mindestleistung kann in den Durchführungswegen Pensionsfonds, Pensionskasse oder Direktversicherung genutzt werden. Hierbei wird der Beitrag durch den Arbeitgeber in einem dieser Durchführungswege angelegt. Zitat aus § 1 BetrAVG: „……Leistungen zur Altersversorgung das planmäßig zuzurechnende Versorgungskapital auf der Grundlage der gezahlten Beiträge (Beiträge und die daraus erzielten Erträge), mindestens die Summe der zugesagten Beiträge, soweit sie nicht rechnungsmäßig für einen biometrischen Risikoausgleich verbraucht wurden, hierfür zur Verfügung zu stellen (Beitragszusage mit Mindestleistung).

Die beitragsorientierte Leistungszusage

Bei einer beitragsorientierten Leistungszusageverpflichtet sich der Arbeitgeber bestimmte Beiträge in eine Anwartschaft auf Alters-, Invaliditäts- oder Hinterbliebenenversorgung umzuwandeln (beitragsorientierte Leistungszusage).

Reine Beitragszusage

Bei einer reinen Beitragszusage verpflichtet sich der Arbeitgeber einen Beitrag in die betriebliche Altersversorgung zu bezahlen. Eine Leistungsgarantie darf nicht vereinbart werden. Zitat § 1 Abs. 2 S.1 Nr. 2a BetrAVG: „….. der Arbeitgeber durch Tarifvertrag oder auf Grund eines Tarifvertrages in einer Betriebs- oder Dienstvereinbarung verpflichtet wird, Beiträge zur Finanzierung von Leistungen der betrieblichen Altersversorgung an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung nach § 22 zu zahlen; die Pflichten des Arbeitgebers nach Absatz 1 Satz 3, § 1a Absatz 4 Satz 2, den §§ 1b bis 6 und 16 sowie die Insolvenzsicherungspflicht nach dem Vierten Abschnitt bestehen nicht (reine Beitragszusage), ….“

Die Entgeltumwandlung

Zusätzlich besteht der Anspruch auf eine sogenannte Entgeltumwandlung. Hierdurch kann der Arbeitnehmer künftige Entgeltansprüche in eine betriebliche Altersversorgung umwandeln.

bAV-Leitfaden.de

Die Garantieleistung

In allen Durchführungswegen bestehen also entweder Garantiezahlungen in der Leistungsphase oder eine Zusage auf Beitragszahlung für die betriebliche Altersversorgung.

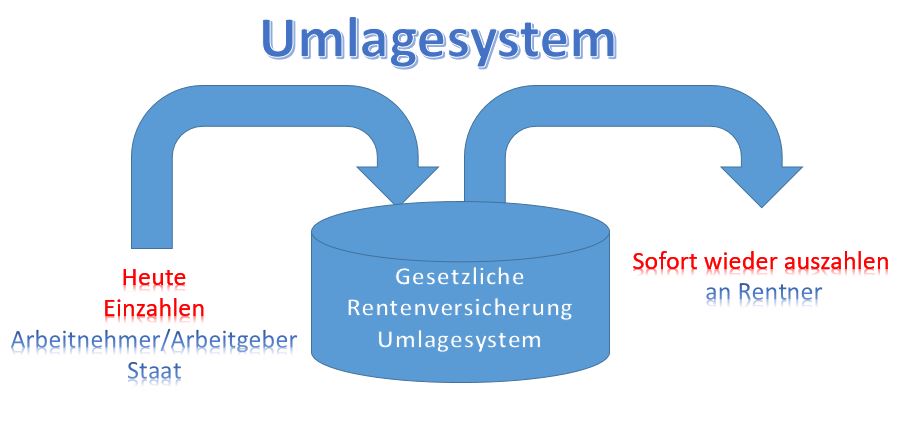

Umlagesystem in der gesetzlichen Rentenversicherung

Letztendlich macht es auch Sinn, die gesetzlichen Rentenansprüche durch private oder betriebliche Vorsorge zu ergänzen, denn die gesetzliche Rentenversicherung ist als Umlagesystem finanziert. Heutige Erwerbstätige zahlen ein und heutige Rentner erhalten daraus sofort eine Leistung. Da die Anzahl der Erwerbstätigen von derzeit 45 Mio. auf etwa 32 Mio. in den kommenden 25 Jahren sinkt, wird das Umlagesystem finanziell sehr angespannt werden.

Die bis 2025 garantierte doppelte Haltelinie – max. 20 % Beitragssatz und Rente nach 45 Versicherungsjahren in Höhe von 48 % kann mit dem jetzigen Finanzierungssystem auch nicht gehalten werden.

Bei Garantiezusagen in der Leistungsphase müssen die eingenommenen Beiträge vorsichtig angelegt werden, denn je höher das Risiko in der Geldanlage, desto geringer kann eine Leistung garantiert werden. Im sogenannten Sozialpartnermodell darf zwar (derzeit noch) keine Garantie festgelegt werden, intern gibt es jedoch durch das PFAV (Verordnung betreffend die Aufsicht über Pensionsfonds und über die Durchführung reiner Beitragszusagen in der betrieblichen Altersversorgung) trotzdem Vorgaben, die ein Pokern nicht zulässt.

Da das Sozialpartnermodell ausschließlich zwischen den Gewerkschaften und Arbeitgeberverbänden in einem Tarifvertrag vereinbart und umgesetzt werden darf, zieren sich beide Tarifparteien das Sozialpartnermodell teilweise aus Unkenntnis umzusetzen.

Höhere Garantieleistungen kosten jedoch auch Renditechancen. Vielleicht wäre ein Kompromiss in der betrieblichen Altersversorgung, den der Gesetzgeber beschließen müsste, sinnvoll.

Spricht man über Garantien in der betrieblichen Altersversorgung, wird oft übersehen, dass beispielsweise in der „Beitragszusage mit Mindestleistung“ durchaus nicht 100 % Beitragsgarantie vorhanden ist, denn hier kann das biometrische Risiko abgezogen werden.

Auch in der beitragsorientierten Leistungszusage gibt es keine 100 % Beitragsgarantie die eine Auszahlung der eingezahlten Beiträge sicherstellt. So gibt es bis heute noch keine gesetzliche Regelung, die dies fordert. Ebenso hat bis heute das Bundesarbeitsgericht des 3.Senats noch kein Urteil gefällt, wie hoch die Leistung mindestens sein muss. Zwar gibt es hier verschiedene juristische Auslegungen, allerdings nichts eindeutiges.

So wundert es auch nicht, dass es Anbieter gibt, die in bestimmten Vertragskonstellationen eine Beitragsgarantie von 75% oder gar 50 % als Garantie in der Versicherungspolice und in der arbeitsrechtlichen Vereinbarung dokumentieren. Für den Arbeitgeber kann im Übrigen eine Zusage über 50 % bei einer beitragsorientierten Leistungszusage durchaus ein Nachhaftungsrisiko darstellen, wenn das Bundesarbeitsgericht in Zukunft hierzu einmal ein Urteil fällt. Bei den langen Verjährungsfristen von bis zu 30 Jahre nach Eintritt des Versorgungsfalls ein nicht zu kalkulierendes Risiko. Deshalb sollten Arbeitgeber immer darauf achten, dass die Leistungsgarantie bei einer beitragsörienterten Leistungszusage möglichst hoch ist. Eine Direktversicheurng, Pensionskasse oder ein Pensionsfonds sollte deshalb bei der beitragsorientierten Leistungszusage auf jeden Fall auch bei kurzen Laufzeiten nahe der 100 %-Marke liegen (möglichst analog der Beitragszusage mit Mindestleistung zum Vertragsende). Die derzeitige Niedrigzinsphase macht dies jedoch bei sehr kurzen Vertragslaufzeiten oft unmöglich. Grund: Die Vertragskosten (Vertriebs- und Verwaltungskosten) müssen aus den eingenommenen Beiträgen gedeckt werden.

Aus diesem Grund sollten Arbeitgeber auch darauf achten, dass bei einer beitragsorientierten Leistungszusage am Vertragsende nicht eine Leistung von 50-75 % vorsieht.

bAV-Experte.de Geld sparen

Wünschenswerte Regelungen

Betrachtet man die einzelnen Zusagearten, dann wäre es wünschenswert, wenn der Gesetzgeber hier für Klarheit sorgt. Insbesondere das Niedrigzinsumfeld sorgt bei hohen Garantien für geringere Renditechancen, wenngleich die betriebliche Altersversorgung durch

eingesparte Steuern

Sozialversicherungsbeiträge

Beiträgen zur Berufsgenossenschaft

Umlage 1

Umlage 2

und Insolvenzgeldumlage

sehr interessant ist.

So lange im Sozialpartnermodell keine Garantie vorhanden ist, wird es nicht im großen Stil umgesetzt werden können. Zu groß ist die Sorge, dass die Gewerkschaften dafür später ein schlechtes Image erhalten, bzw. die Arbeitgeber durch den Sicherungsbeitrag (§23 BetrAVG) zusätzliche Aufwendungen haben.

Der deutsche Arbeitnehmer steht zudem auf Garantie.

Aus diesem Grund wäre es wünschenswert, wenn eine prozentuale Garantie in allen Durchführungswegen (in der bisherigen bAV sowie dem Sozialpartnermodell) eingeführt wird.

So könnte man durchaus auch als Garantieleistung einen Betrag festlegen, der sich aus dem durchschnittlichen Nettoaufwand oder leicht darüber ergibt.

Wenn in der bisherigen bAV-Welt eine Garantie von beispielsweise 75 % gesetzlich festgeschrieben würde, dann ist die Garantie trotzdem über dem Nettoaufwand des Arbeitnehmers (in der Entgeltumwandlung, bzw. bei der arbeitgeberfinanzierten bAV über dem „fiktiven Nettogehalt“, wenn der Arbeitgeber die bAV als Gehalt auszahlen würde).

Für die Kapitalanlage würde dies bedeuten, dass eine höhere Renditechance besteht.

Im Sozialpartnermodell könnte durchaus auch eine 50 % Garantie eingearbeitet werden, denn hier gibt es ggf. noch einen Sicherungsbeitrag und die Regelungen des PFAV.

Eine Absenkung der Garantie verbunden mit einer besseren Renditechance wäre auf jeden Fall sinnvoller, damit die betriebliche Altersversorgung an Fahrt gewinnt, wobei auch die Doppelverbeitragung dringend abgebaut werden muss.

Je länger der Gesetzgeber in diesem Punkt keine Regelung schafft, wird die Vorsorge ein Diskussionballon bleiben und wertvolle Zeit vertan.

Betriebswirt für betriebliche Altersversorgung (FH)

Rentenerhöhung bei Witwen und geschiedenen Alleinerziehenden, die noch Arbeitnehmer sind (durch Minimierung der Einkommensanrechnung)

bAV-Experte.de Geld sparen

In Deutschland gibt es ca. 390.000 Witwen und Witwer (davon 302.000 weiblich) bis 54 Jahre.

Zusätzlich gibt es ca. 170.000 geschiedene, von denen der Ex-Ehepartner verstorben ist. Etwa 100.000 haben nach dieser Ehe nicht mehr geheiratet. Eine ganz genaue Anzahl ist hier nicht mehr vorhanden. Die letzten Statistiken sind aus dem Jahr 2009.

Wenn

– ein Ehepaar geschieden (oder eine eingetragene Lebenspartnerschaft aufgelöst wurde) und der frühere Ehepartner (oder Lebenspartner) verstirbt, dann hat der überlebende Ehegatte / Lebenspartner einen Anspruch auf eine Erziehungsrente.

Einzelheiten ergeben sich aus § 47 SGB VI (z. B. es wird ein Kind erzogen, das nicht einmal vom verstorbenen Expartner sein muss).

Bei Witwen / Witwer wird eine kleine oder große Witwen/Witwerrente gezahlt.

Viele Witwen bzw. überlebende Expartner stellen dann aber auch die Frage:

Wird mein Einkommen angerechnet? Wie hoch darf ich neben der Hinterbliebenenrente bzw. Erziehungsrente dazuverdienen?

Bei der Berechnung der

Einkommensanrechnung spielen viele unterschiedliche Faktoren eine Rolle.

Zunächst kommt es auf die

Einkommensart an. Von dieser Einkommensart wird dann zunächst ein

Pauschalbetrag abgezogen. Einzelheiten sind in § 18 ff SGB IV geregelt.

Witwenrente Erziehungsrente Einkommensanrechnung

Ein Beispiel verdeutlicht dies. Gerda M. (wohnhaft in Hamburg, 40 Jahre, geschieden und alleinerziehend von einem Kind (8 Jahre) hat ein Bruttoeinkommen als Angestellte von mtl. 3.000 Euro im letzten Jahr erhalten (keine Sonderzahlungen). In diesem Jahr hat sie das gleiche Bruttoeinkommen.

Daraus ergibt sich folgende

Berechnung:

Bruttoeinkommen mtl. 3.000 €

Abzgl. Pauschal 1.200

€

= fiktives Nettoeinkommen 1.800 €

Von diesem fiktiven Nettoeinkommen

wird nun ein Freibetrag abgezogen. Der Freibetrag beträgt (2019):

Für Gerda M.:

26,4 x 32,03 (aktueller Rentenfaktor 2019 West) 845,59 €

Für das Kind:

5,6 x 32,03 € (aktueller Rentenfaktor 2019 West) 179,37 €

Freibetrag (§ 97 SGB VI) gesamt: 1.024,96 €

Aus der Differenz des fiktiven Nettoeinkommens

und dem Freibetrag: 775,04 €

Davon 40 % auf die Rente anrechenbar: 310,02 €

Die Witwenrente/Erziehungsrente würde in diesem Fall um 310,02 € gekürzt.

Die Kürzung kann jedoch auch geringer ausfallen, wenn Gerda M. durch bestimmte Möglichkeiten ihr Bruttoeinkommen reduziert.

Das Bruttoeinkommen kann

beispielsweise durch eine Entgeltumwandlung reduziert werden. So könnte Gerda

M. durch eine Entgeltumwandlung Beiträge in eine Unterstützungskasse über den

Arbeitgeber einbezahlen. Hierdurch würde dann das Bruttoeinkommen um den Umwandlungsbetrag

reduziert.

Noch besser wäre, wenn sie eine

Entgeltumwandlung als Direktversicherung mit dem Arbeitgeber vereinbart.

So könnte sie beispielsweise auf 200 Euro Gehalt verzichten und somit ihr Bruttoeinkommen absenken. Durch den Verzicht spart sie direkt mtl. Steuern und auch Sozialversicherungsabgaben. Zusätzlich wird die Hinterbliebenenrente weniger gekürzt, wie nachfolgend deutlich wird.

Bisheriges Bruttoeinkommen: 3.000 €

Entgeltumwandlung: 200 €

Neues Bruttoeinkommen: 2.800 €

Hierdurch sinkt die Steuer (inkl. Ki.st.) – 46,38 € – und die Sozialabgaben um 39,60 €, also gesamt um 85,98€.

Zusätzlich ist der Arbeitgeber

verpflichtet einen 15 %igen Zuschuss (§ 1a Abs. 1a BetrAVG) auf den

umgewandelten Beitrag von 200 € zu bezahlen. Viele Arbeitgeber gewähren

inzwischen jedoch auch Arbeitgeberzuschüsse zwischen 20-50 %.

Berücksichtigt man in diesem Beispiel

nur den Mindestzuschuss des Arbeitgebers, dann ergibt sich folgende Berechnung:

Tatsächlich wird in die Direktversicherung eingezahlt:

Arbeitnehmer-Bruttoaufwand: 200,00 €

+ AG-Zuschuss: 30,00 €

Gesamtsparbeitrag: 230,00 €

Gertrud M. erhält somit auf Ihren

Nettoaufwand (114,02 €) einen Zuschuss durch Steuern, Sozialabgaben und

Arbeitgeberbeitrag von 115,98 € (etwas mehr als 100 % Zuschuss).

Interessant ist nun, wie sich diese Direktversicherung auf die Berechnung der Einkommensanrechnung auswirkt:

Bruttoeinkommen mtl. 2.800 €

Abzgl. Pauschal 1.120

€

= fiktives Nettoeinkommen 1.680 €

Von diesem fiktiven Nettoeinkommen

wird nun ein Freibetrag abgezogen. Der Freibetrag beträgt (2019):

Für Gerda M.:

26,4 x 32,03 (aktueller Rentenfaktor 2019-West) 845,59 €

Für das Kind:

5,6 x 32,03 € (aktueller Rentenfaktor) 179,37 €

Freibetrag (§ 97 SGB VI) gesamt: 1.024,96 €

Differenz des fiktiven Nettoeinkommens und dem Freibetrag: 655,04 €

Davon 40 % auf die Rente anrechenbar: 262,02 €

Die Erziehungsrente würde in diesem Fall um 262,02 € gekürzt.

Durch den Nettoaufwand von 114,02 € für die Direktversicherung wird bei der Witwenrente/Erziehungsrente 48 € mehr ausgezahlt.

Somit ist der tatsächliche Aufwand für die Direktversicherung 66,02 €.

Durch einen Nettoaufwand von 66,02 Euro erhält Gerda M. eine Direktversicherung im Wert von 230 Euro.

Für Ihren Nettoaufwand von 66,02 € erhält sie somit einen Zuschuss von 248,38 %.

Für Gerda M. bedeutet dies eine zusätzliche Altersversorgung.

Diese muss natürlich in der Auszahlungsphase versteuert und in der gesetzlichen Kranken- und Pflegeversicherung verbeitragt werden.

Allerdings kann auch der Kranken- und Pflegeversicherungsbeitrag entfallen, wenn eine bestimmte Freigrenze bei der Rente der Direktversicherung nicht überschritten wird (§ 229 SGB V i. V. mit § 226 SGB V).

Eine ähnliche Situation ergibt sich auch bei Witwenrenten / Witwerrenten. Durch eine betriebliche Altersversorgung – insbesondere eine Direktversicherung – kann eine höhere Hinterbliebenenrente oder auch Erziehungsrente ausgezahlt werden, wenn die Rente durch eigenes Einkommen beim Arbeitnehmer gekürzt wird.

Aufgrund unterschiedlicher Einkommensarten, Einkommenshöhen und dem unterschiedlichen Lebensalter sollte jeder Fall individuell von einem Fachmann / Fachfrau geprüft werden.

#Altersvorsorge – Freiwillige #Beiträge in die #Rentenkasse einzahlen kann sich lohnen, allerdings darf das keine Pauschalaussage sein.

So gibt es viele Einflüsse, die beachtet werden müssen.

So spielt beispielsweise

– die voraussichtliche #Lebenserwartung (Gesundheit),

– der Familienstand (wegen einer evtl. #Hinterbliebenenversorgung),

– das Einkommen des Versicherten und des Ehe-Lebenspartners

– das Heiratsdatum

– die Höhe der einzelnen Einzahlungen

entscheidende Rollen.

Pauschalaussagen – wie sie in der Süddeutschen stehen – treiben die Menschen zu Einzahlungen in die #Rentenversicherung, allerdings in einigen Fällen oft nicht sinnvoll.

Man muss auch berücksichtigen, dass Einzahlungen in die #gesetzliche #Rentenversicherung nach dem Tode nicht vererbbar sind.

Wenn

– kein Hinterbliebener (Witwe(r) vorhanden ist

– oder der Hinterbliebene selbst hohe Einkünfte hat,

dann wird regelmäßig keine Hinterbliebenenrente von der #Deutschen #Rentenversicherung gezahlt (außer das #Sterbevierteljahr für Ehe/Lebenspartner). So lange man lebt, bekommt man zwar eine höhere Rente, allerdings danach ist das Vermögen weg.

Bei einer privaten Geldanlage bleibt das #Vermögen vererbbar (außer #Rürup).

Bei der #privaten #Rentenversicherung ist das Vermögen ebenso vererbbar. Wurde eine #Rentengaratiezeit vereinbart, wird die Rente an die #Erben weiter gezahlt.

Hierbei können sich erhebliche Vorteile bei der #Erbschaftsteuer bei richtiger Gestaltung ergeben (#Bewertungsgesetz)

Gleichfalls ist bei Einzahlungen

– die Höhe

– und der Einzahlungszeitpunkt unter der steuerlichen Betrachtung zu prüfen.

Insoweit ist der Artikel der Süddeutschen etwas mit Vorsicht zu betrachten.

Tipp für Gesetzlich Rentenversicherte vor der Vollendung des 45. Lebensjahres

Wer das 45.Lebensjahr noch nicht vollendet hat, kann auch für das „erste Rentenschuljahr – Vollendung 16.-17. Lebensjahr Beiträge einzahlen. Dies führt zur Berücksichtigung dieses Jahres.

Wichtig dabei ist, dass man sich gut die Einzahlungshöhe überlegt. Zahlt man den Mindestbeitrag (2019: 18,6% aus 450 Euro= 83,70 Euro pro Monat- 1004.40 Euro für dieses Jahr), dann wird dieses Jahr angerechnet.

Ist jedoch die Erwerbsminderung absehbar, dann sollte man ggf. den Höchstbeitrag schnell noch einzahlen. Grund: Für jedes Jahr gibt es Entgeltpunkte, die im Monatsdurchschnitt einen Wert ergeben.

Ab dem Leistungsfall gibt es zusätzlich die Zurechnungszeit. Für die Zurechnungszeit gibt es ebenso Entgeltpunkte, die – vereinfacht dargestellt – aus dem Durchschnitt der vorangegangenen Arbeitsleben errechnet werden.

Je höher der Durchschnitt war, desto mehr Punkte gibt es für die Zurechnungszeit und desto höher wäre die Erwerbsminderungsrente.

Hier muss also genau geprüft werden, wie und wann welche Höhe eingezahlt wird.

Freiwillige Beiträge ab 45

Derzeit kann man für die Planung einer vorgezogenen Altersrente freiwillige Beiträge einzahlen und somit den Abschlag finanzieren. Wer dies plant, kann den Einzahlungsbetrag steuerlich geltend machen, so wie dies auch bei der Rüruprente möglich ist.

Der eingezahlte Betrag verbleibt bei der gesetzlichen Rentenversicherung. Bei der Rüruprente verbleibt der eingezahlte Betrag bei der Versicherungdgesellschaft.

Der Unterschied beider Systeme ist, dass der Beitrag bei der gesetzlichen Rentenversicherung in ein Umlagesystem und bei der Rüruprente in ein Kapitalansparsystem fließt.

Bei dem Umlagesystem ist die Entwicklung von der Demografie abhängig (Verhältnis Arbeitnehmer zu Rentner).

Beim Kapitalansparsystem ist die Rente von der Zinsentwicklung bzw. von der Überschussentwicklung abhängig.

Was für rentennahe Jahrgänge vielleicht interessant sein kann, ist für unter 50jährige oft nicht die beste Wahl.

Interessanter könnte für diese Jahrgänge durchaus die betriebliche Altersversorgung sein, insbesondere als versicherungsförmiger Durchführungsweg (z.B. als Direktversicherung).

Hier ist neben der Steuerersparnis noch die

– Sozialversicherungersparnis

– und die Pflicht des Arbeitgeberzuschusses von mind. 15% (gem. §1a Abs. 1a BetrAVG).

Zwar muss später im Leistungsfall der volle Krankenversicherungsbeitrag abgezogen werden (bei einer gesetzlichen Rente nur die Hälfte), allerdings:

– hat der Arbeitnehmer für den Sparbeitrag die Sozialversicherungsersparnis

– hat der AN vom Arbeitgeber einen Beitragszuschuss erhalten (und zusätzlich daraus auch einen Zinseszins bei den Überschüssen daraus)

– kann bei der Auszahlung nicht nur die Rente wählen, sondern auch die Einmalauszahlung, was bei der gesetzlichen Rente nicht machbar ist.

Natürlich muss man auch berücksichtigen, dass der Bundeshaushalt jedes Jahr aus Steuermitteln Finanzierungszuschüsse an die gesetzliche Rentenversicherung bezahlt, diese aber zur Deckung der versicherungsfremden Leistungen (z.B. Mütterrente) genutzt werden.

Auch ist zu berücksichtigen, dass bei der gesetzlichen Rentenversicherung von 100% Beitrag nur etwa 80% für Altersrenten zur Verfügung stehen und die Übrigen Beitragseinnahmen für Witwen-, Waisenrenten sowie Rehaleistungen und auch ein Teil für die Verwaltung verbraucht wird.

Die Entscheidung ist für den Versicherten oft nicht einfach. Eine individuelle Prüfung ist hier unerlässlich durch einen Fachmann notwendig.

Diese(r) Fachmann/-Frau sollte sich mit der

– gesetzlichen Rente

– betrieblichen Altersversorgung

– privaten Altersversorgung

– Einkommenssteuer

– und auch dem Erbrecht/Erbschaftsteuer auskennen.

Halbwissen kann dem Verbraucher hier nicht weiterhelfen.

Natürlich kann man sich auch bei allen beratenden Berufsgruppen einzeln kundig machen (Dies wären dann individuelle Beratungen beim Rentenberater, Steuerberater, Betriebswirt für betriebliche Altersversorgung (FH), Versicherungsfachmann/-Frau.)

„Zehntausende wollen hohe Summen an die staatliche Rentenkasse überweisen, um früher in Rente zu gehen. Das ist auch ein Misstrauensvotum gegen Banken, Versicherungen und Anlagegesellschaften.“

Für Personalabteilungen dringend in der betrieblichen Altersversorgung zu beachten – Scheidung des Mitarbeiters oder neuer Lebensgefährte

Trennt sich ein Versorgungsberechtigter von seinem Lebensgefährten oder lässt sich scheiden, dann sollten Personalabteilungen dringend darauf achten, den Mitarbeiter auf folgendes hinzuweisen

Bei Direktversicherungen, die nicht pauschal nach § 40 b EStG m, sondern nach § 3 Nr. 63 EStG steuerfrei bestehen, wird im Todesfall des Arbeitnehmers:

– an den Ehepartner – Lebensgefährten in häuslicher Gemeinschaft – versorgungsberechtigte Kinder

geleistet.

Die besonderen Bestimmungen ergeben sich zunächst aus dem BMF-Schreiben vom 24.7.2013 Rz 284-289.

Hierbei der der maximale Personenkreis umschrieben, der eine Versorgungsleistung erhalten darf, wenn die Versorgungsleistung 8.000 € übersteigt. Bis zu 8.000 Euro darf jede Person eine Leistung erhalten.

Die Versicherungsbedingungen der einzelnen Direktversicherungen können den begrenzten Personenkreis weiter einschränken.

Bezugsberechtigt „Der Ehepartner – Lebenspartner“

Lässt sich ein Arbeitnehmer scheiden, dann sollte das Bezugsrecht auf jeden Fall überprüft werden.

Bei namentlicher Benennung oder wenn lediglich als Bezugsberechtigter „Der Ehegatte“ vermerkt ist, könnte ein neuer Ehepartner leer ausgehen. Steht hingegen „Der zum Zeitpunkt des Todes vorhandene Ehegatte“ in der Bezugsberechtigung, dann ist der neue Ehepartner bezugsberechtigt.

Bezugsberechtigt „Der Lebensgefährte“

Wurde bei der Bezugsberechtigung der „Lebensgefährte in häuslicher Gemeinschaft“ angegeben, dann muss dieser auch namentlich angegeben werden.

Bei einem Wechsel des Lebensgefährten sollte darauf geachtet werden, dass dies auch schriftlich vom Arbeitnehmer dokumentiert wird und zum Zeitpunkt der Auszahlung dann vorliegt.

Der Arbeitgeber ist zwar Versicherungsnehmer, allerdings kann er im Todesfall dies nicht bestätigen ohne dass eine schriftliche Bestätigung des Arbeitnehmers vorliegt.

Würde die Direktversicherung eine Bestätigung des Arbeitgebers alleine akzeptieren, dann könnte dies dazu führen, dass der Vertrag beim Arbeitgeber rückwirkend steuerpflichtig wird.

Auch die Versicherungsgesellschaft oder die Versorgungseinrichtung muss sich an die steuerlichen Förderungen der betrieblichen Altersversorgung halten (BMF-Schreiben 24.7.2013)

Aus diesem Grund Grund sollte die Personalabteilung:

bei Scheidungen

Umzug von Mitarbeitern

mindestens einmal jährlich alle Mitarbeiter

auf die Bezugsberechtigung hinweisen.

Im Übrigen sollten Personalabteilungen für die betriebliche Altersversorgung einen laufenden Ansprechpartner haben, da fast alle personellen Veränderungen oder Änderungen der persönlichen Situation des Arbeitnehmers Einfluss auf die betriebliche Altersversorgung haben und viele Punkte nicht bewusst sind.

Arbeitnehmer sollten bei einem Partnerwechsel dies im „Notfallordner“ dokumentieren.

Durch einen Notfallordner haben die Angehörigen dann die Möglichkeit, alle wichtigen Unterlagen, Dokumente und Informationen griffbereit zu haben (z. B.: Generalvollmacht, Vorsorgevollmacht, Sorgerechtsverfügung für minderjährige Kinder).

Einen umfangreichen Notfallordner (140 Seiten DinA 4) mit Vorlagen und vielen weiteren Tipps gibt es zum Preis ab 27 Euro (inkl. MWSt.) gibt es bei www.notfallordner-vorsorgeordner.de

Notfallordner-Vorsorgeordner-Ordner – – Für Jeden ab 18 wichtig – Über 90 verschiedene Versionen, abhängig von Berufsgruppe und BranchebAV-Experte – Betriebswirt für betriebliche Altersversorgung (FH) Werner Hoffmann