Stillstand ist Rückschritt – Weiterbildung wird immer wichtiger-und dies mit Zuschuss durch verschiedene staatliche Fördertöpfe

Wer heute berufstätig ist, sollte sich den veränderten Arbeitsbedingungen anpassen und beruflich weiterbilden.

Die einmal erworbenen Kenntnisse reichen nicht mehr aus. Digitalisierung bzw. digitale Transformation sind nicht nur Schlagworte, sondern ein fester Bestandteil.

Auch wer zur Generation 55-plus gehört sollte sich ebenso weiterbilden. Verschiedene Arbeitgeber bieten hierbei auch eine Unterstützung an.

Einzelne Arbeitgeber fürchten auf der einen Seite, dass fortbildungswillige Arbeitnehmer das Unternehmen nach der Fortbildung verlassen.

Auf der anderen Seite brauchen Unternehmen immer besser qualifizierte Arbeitskräfte.

Teilweise wird die Fortbildung von Mitarbeitern leider nach Sympathie zwischen Mitarbeiter und Führungskraft entschieden.

Wie wichtig die Fortbildung ist, wird Unternehmern und Führungskräfte dann deutlich, wenn man gezielt Fachkräfte sucht.

Wer als Arbeitgeber die Bildungsförderung nicht anbietet, wird mittel- und langfristig vom Bewerbermarkt abgestraft. Arbeitnehmer, die ihre Fortbildung alleine finanzieren und noch zusätzlich Urlaub nehmen müssen, werden sicherlich eine geringere Bindung an das Unternehmen haben.

Innovative Unternehmen, die eine Fortbildung aktiv betreiben, werden eine bessere Personalbindung erzielen. Hierzu zählt auch, dass ein Unternehmen bei der Auswahl von Fortbildungen den Arbeitnehmer unterstützt. Lippenbekenntnisse zu einer Fortbildungsunterstützung werden schnell erkannt.

Innerhalb von Unternehmen kann es sein, dass zwar die Unternehmensleitung eine aktive Bildungsförderung wünscht, allerdings die Leitungen der Fachbereiche auf einzelne Mitarbeiter nicht verzichten möchte. Hier wäre auch ein Budget je Einheit, das mindestens erfüllt werden müsste (z. B. Anzahl an Bildungs-Urlaubstagen) sinnvoll.

Innovative Unternehmen haben diese Problematik erkannt und leben die Fortbildung aktiv – bis in die einzelnen Abteilungen.

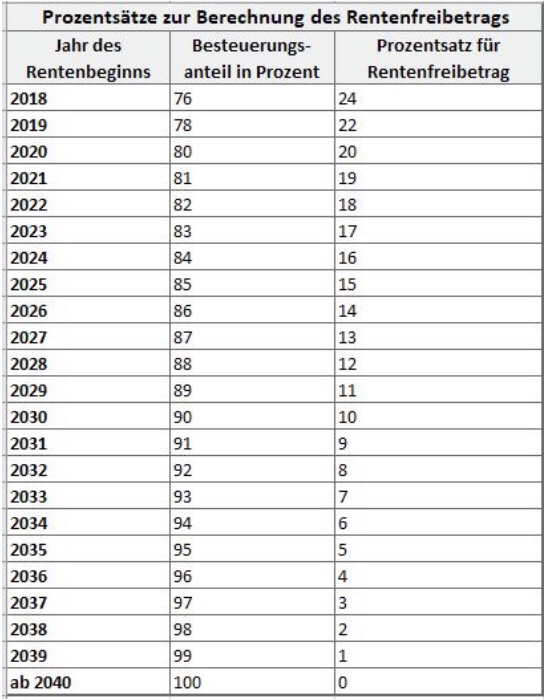

Staatliche Förderungen

Die staatlichen Förderungen sind sehr vielfältig. Neben dem Bildungszeiturlaub gibt es Zuschüsse von der Arbeitsagentur (viele einzelne Bedingungen) aber auch z. B. den ESF (europäischer Sozialfonds), der auch ohne Einkommensbegrenzung Zuschüsse bis zu 70 % gewährt.

Bildungszeitgesetz

Der zusätzlich bezahlte Urlaubsanspruch für den Bildungsurlaub ist vom Bundesland abhängig.

- Baden-Württemberg – 5 Arbeitstage pro Kalenderjahr

- Bayern – keine Landesgesetzliche Regelung

- Berlin – 10 Tage innerhalb von zwei Kalenderjahren

- Brandenburg – 10 Tage innerhalb von zwei Kalenderjahren

- Bremen – 10 Tage innerhalb von zwei Kalenderjahren

- Hamburg – 10 Tage innerhalb von zwei Kalenderjahren

- Hessen – 10 Tage innerhalb von zwei Kalenderjahren

- Mecklenburg-Vorpommern – 5 Arbeitstage pro Kalenderjahr

- Niedersachsen – 10 Tage innerhalb von zwei Kalenderjahren

- Nordrhein-Westfalen – 10 Tage innerhalb von zwei Kalenderjahren

- Rheinland-Pfalz – 10 Tage innerhalb von zwei Kalenderjahren

- Saarland – 6 Arbeitstage pro Kalenderjahr (davon 3 Tage von der eigenen arbeitsfreien Zeit)

- Sachsen – keine Landesgesetzliche Regelung

- Sachsen-Anhalt – 10 Tage innerhalb von zwei Kalenderjahren

- Schleswig-Holstein – 10 Tage innerhalb von zwei Kalenderjahren

- Thüringen – 5 Arbeitstage pro Kalenderjahr (gültig ab Januar 2016)

Damit der Anspruch auf Bildungsurlaub besteht, muss die Einrichtung anerkannt sein.

Die in Baden-Württemberg anerkannten Bildungseinrichtungen sind hier abrufbar

https://rp.baden-wuerttemberg.de/Themen/Bildung/Bildungszeit/02a_liste_anerk_bildungstraeger.pdf.

Weitere Informationen zum Bildungszeitgesetz finden Sie auf dieser nternetseite unten.

Es gibt noch weitere Förderungen….

Neben dem Bildungszeitgesetz gibt es beispielsweise in Baden-Württemberg auch den ESF (Europäischer Sozialfonds).

ESF-Förderung von Kursen zur beruflichen Weiterbildung

Arbeitnehmer erhalten bei anerkannten Bildungsträgern einen Zuschuss.

- Wer unter 50 Jahre ist, erhält 30 %

- Wer zu der Gruppe 50 Plus gehört, erhält 50 %.

- Sofern der Antragsteller keine abgeschlossene Ausbildung hat, werden 70 % der Kosten übernommen.

Wichtig ist, dass die Bildungseinrichtung grundsätzliche Bedingungen einhält. Hierbei spiel es keine Rolle, wie hoch der Verdienst des Antragstellers ist.

Beispiel: Fortbildungen im Versicherungs- und Finanz- und Beratungsbereich:

Die DMA bietet unterschiedliche Fachkurse an, die bezuschusst werden. Ebenso sind diese Lehrgänge auch teilweise über das Campus-Institut buchbar (z. B. auch Sachkundelehrgang zum Rentenberater gemäß Rechtsdienstleistungsgesetz).

Auch in anderen Branchen bestehen vielfältige Möglichkeiten die Fortbildung mit Zuschuss zu nutzen.

Fortbildung Bildungszeitgesetz mit Links:

- IHK: Bildungszeitgesetz Baden-Württemberg (BzG BW)

- Regierungspräsidium Baden-Württemberg: Link

- EFS: Bildungsurlaub im Ausland

- Bildungszeitgesetz Ba.-Wü. gesetzliche Grundlage

- Liste anerkannte Bildungseinrichtingen aus Baden-Württemberg: LINK

- Kurse bei der Volkshochschule Stuttgart Link

Zusätzlich Zuschussprogramm, z. B. in Baden-Württemberg

PROGRAMME DES FÖRDERBEREICHS WIRTSCHAFT

Anträge für die unten genannten Förderprogramme können bei der Landeskreditbank, Bereich Finanzhilfen, Schlossplatz 10, 76113 Karlsruhe eingereicht werden.

Förderprogramm Fachkurse

ESF-Förderung von Kursen zur beruflichen Weiterbildung

- FÖRDERPROGRAMM FACHKURSE ALLGEMEIN

- FÖRDERPROGRAMM FACHKURSE SCHWERPUNKT ELEKTROMOBILITÄT

- FÖRDERPROGRAMM FACHKURSE SCHWERPUNKT CHANCE BERUFLICHE WEITERBILDUNG

- Förderprogramm Coaching für KMU

- Förderprogramm Fit für die Ausbildung

: LINK

Der Staat unterstützt die Fortbildung. Die Chance muss nur genutzt werden.

Innovative Unternehmen nutzen die Chancen durch eine gezielte Information der Beschäftigten und profitieren mittel- und langfristig von gut ausgebildeten Mitarbeitern.

Für die Personalgewinnung und Personalbindung sind Bildungsangebote eine ideale Ergänzung der betrieblichen Altersversorgung, Gruppen-Unfallversicherung, betriebliche Krankenversicherung und betriebliche Vorsorgemodelle.