Wieder einmal wird deutlich, dass ein unabhängiger #Rentenberater bei jeder #Rentenbeantragung bares Geld wert ist.

– #Unabhängige #Rentenberater werden nicht von der #gesetzlichen #Rentenversicherung bezahlt.

Sie sind letztendlich mit einem #Steuerberater im #Fachbereich #Steuern vergleichbar. Ein Steuerberater wird vom Mandanten bezahlt.

Man könnte zwar auch sich vom #Finanzbeamten helfen lassen, allerdings ist dies in der Praxis nicht immer sinnvoll.

Der Finanzbeamte wird in der Regel nicht alle Möglichkeiten dem Steuerpflichtigen freiwillig offerieren.

– ——-

Ähnlich ist dies bei der #gesetzlichen #Rentenversicherung.

Der #Versichertenälteste oder #Versicheten-#Sachbearbeiter wird wohl selten die Fehler seines Arbeitgebers offen legen.

Genau deshalb sollte man bei der #Rentenbeantragung einen #Rentenberater (mit #Sachkundeprüfung) nach #RDG hinzuziehen.

Gerade dadurch werden dann Fehler aufgedeckt und dann durch den #Rentenberater oder einen Fachanwalt für Sozialrecht beim Sozialgericht eingeklagt.

Steigt eine Rente über 20 Jahre durch eine Rentenkorrektur um mtl. 10 Euro, dann sind dies (inkl. 2,5 % Rentenanpassungen) 3.100,33 € mehr Rentenzahlungen.

Daran wird deutlich, dass selbst mtl. 10 Euro mehr Rente die Rentenberatung rechtfertigen. Die Erstberatung bei einem Rentenberater kostet etwa 180 € (zuzüglich MWSt).

——

Das nachfolgende Beispiel macht dies deutlich

#Sozialgericht stellt klar: #Rentenauskünfte müssen zutreffend sein

Ein 66-jähriger Mann verklagte die #Deutsche #Rentenversicherung (#DRV) und bekam Recht. Die Begründung: #Rentenauskünfte müssen vollständig und inhaltlich zutreffend sein.

Auskünfte der Rentenversicherung müssen vollständig und inhaltlich zutreffend sein.

Das hat das #Sozialgericht in #Heilbronn jetzt in einem Urteil klargestellt.

Dieses Prinzip gelte in jedem Fall, obwohl die Rentenauskünfte keine #Rechtsverbindlichkeit haben.

Sie dienten nämlich dazu, „den Versicherten eine gesicherte Informationsgrundlage für eigenverantwortliche Disposition über ihre Rentenansprüche zu verschaffen“, so Claudia Toberer, Pressesprecherin und Richterin am Sozialgericht Heilbronn.

Der 1955 geborene Kläger war zuletzt bis August 2021 versicherungspflichtig beschäftigt mit einem Brutto-Jahresverdienst von 25.715 €.

Bereits im Februar 2021 informierte er sich beim zuständigen #Rentenversicherungsträger über die Möglichkeiten des Bezugs einer #Altersrente für langjährig #Versicherte noch während seines #Beschäftigungsverhältnisses.

Mit maschineller #Rentenauskunft vom 03.02.2021 klärte die Rentenversicherung den #Kläger über verschiedene #Rentenleistungen und darüber auf, dass Rente nur auf Antrag gezahlt und der früheste #Rentenbeginn nur erreicht werde, wenn der #Rentenantrag innerhalb von drei Kalendermonaten nach Erfüllung der Voraussetzungen für den Rentenbezug gestellt werde.

Weiter enthielt die Rentenauskunft die Information, dass der Kläger nach Erreichen der Regelaltersgrenze (ab 01.09.2021) unbegrenzt hinzuverdienen dürfe und bei einem vorherigen Bezug einer Altersrente eine Hinzuverdienstgrenze von 6.300 € im Kalenderjahr gelte.

Bis zu dieser Grenze könne der Kläger ohne Auswirkung auf die Rentenhöhe hinzuverdienen, darüber hinausgehender Verdienst werde auf seine Rente angerechnet.

Der Kläger beantragte bei der beklagten Rentenversicherung im Juli 2021 die Gewährung einer Altersrente für langjährig Versicherte rückwirkend zum 01.12.2020.

Zur Begründung machte er geltend, die Rentenauskunft vom 03.02.2021 sei fehlerhaft gewesen.

Tatsächlich habe im Jahr 2021 aufgrund der im Zuge der Corona-Pandemie eingeführten Sonderregelungen eine erhöhte Hinzuverdienstgrenze von 46.060 € gegolten.

Bei korrekter Information durch die Rentenversicherung hätte der Kläger den Rentenantrag bereits im Februar 2021 gestellt und hätte somit eine Rente bereits ab Dezember 2020 beziehen können.

Die Rentenversicherung bewilligte dem Kläger eine Rente erst ab Mai 2021. Eine rückwirkende Rentengewährung bereits ab Dezember 2020 lehnte sie ab, da es keine generellen Aufklärungspflichten seitens der Rentenversicherung im Hinblick auf die erhöhte #Hinzuverdienstgrenze gebe.

Eine Rentenauskunft sei auch nicht rechtsverbindlich.

Ferner hätte sich der Kläger aufgrund der Informationen in der Presse und anderen Medien über die Erhöhung der Hinzuverdienstgrenzen für #Altersrenten im Rahmen der Corona-Pandemie näher informieren und gegebenenfalls früher einen #Rentenantrag stellen können.

Der Widerspruch hiergegen blieb erfolglos.

Die zum Sozialgericht Heilbronn erhobene Klage mit dem Ziel der Gewährung einer Altersrente rückwirkend bereits ab Dezember 2020 hatte Erfolg.

Das Gericht verurteilte die Rentenversicherung zur Gewährung einer Altersrente ab Dezember 2020.

Er habe einen Anspruch auf rückwirkende Rentengewährung aufgrund des sogenannten sozialrechtlichen Herstellungsanspruchs.

Er habe die rechtzeitige Rentenantragstellung aufgrund einer fehlerhaften Rentenauskunft unterlassen.

Rentenauskünfte dienten trotz ihrer fehlenden Rechtsverbindlichkeit gerade dazu, den Versicherten eine gesicherte Informationsgrundlage für eigenverantwortliche Dispositionen über ihre Rentenansprüche zu verschaffen und müssten bereits deshalb vollständig und inhaltlich zutreffend sein.

Die generelle Möglichkeit des Klägers, sich in der Presse oder anderen Medien über die Hinzuverdienstgrenzen zu informieren, entbinde den Rentenversicherungsträger nicht von seinen Aufklärungspflichten.

Die Rentenauskunft vom 03.02.2021 sei inhaltlich falsch, da zu diesem Zeitpunkt die kalenderjährliche Hinzuverdienstgrenze aufgrund der im Rahmen der Corona-Pandemie eingeführten Sonderregelungen auf 46.060 € angehoben worden sei und sich nicht mehr auf lediglich 6.300 € belaufen habe.

Aufgrund der Aufklärungspflichtverletzung durch die fehlerhafte Rentenauskunft habe der Kläger eine frühere Rentenantragstellung unterlassen und sei deshalb so zu stellen, als ob er den Rentenantrag bereits im Februar 2021 gestellt hätte.

Az.: S 15 R 2386/22, Gerichtsbescheid vom 13. April 2023, nich nicht rechtskräftig

Mit dem oder der Verstorbenen muss eine Ehe oder Lebenspartnerschaft (gleichgeschlechtliche Partner mit eingetragener Lebenspartnerschaft) geführt worden sein.

Wie die #Deutsche #Rentenversicherung schreibt, müssen #Paare zum #Todeszeitpunkt mindestens ein Jahr verheiratet oder in einer Lebenspartnerschaft gewesen sein.

Wer diesen Zeitraum nicht erfüllt, kann keine Witwenrente erhalten. Es gibt jedoch eine Ausnahme von dieser Regel.

Der #Rentenanspruch bei einer kürzeren Ehedauer als ein Jahr besteht, wenn der Ehe- oder Lebenspartner bei einem Unfall verstorben ist oder durch ein Ereignis, das bei der Eheschließung nicht absehbar war.

Generell muss der verstorbene Ehepartner oder die Ehepartnerin jedoch selbst einige Voraussetzungen erfüllen.

Der Verstorbene muss mindestens fünf Jahre über die Rentenversicherung versichert gewesen sein, also eine Wartezeit von fünf Jahren erfüllen.

Auch hier ist die Wartezeit nicht erforderlich, wenn der Ehepartner oder die Partnerin durch einen Unfall verstorben ist.

Der Wegfall der Wartezeit gilt auch, wenn der Verstorbene schon eine Rente bezogen hat.

Wie hoch ist die Witwenrente für Hinterbliebene?

Eine letzte Voraussetzung für einen Erhalt der Witwenrente ist, dass der oder die Hinterbliebene nicht erneut geheiratet hat.

Doch wie hoch ist die Witwenrente überhaupt? Das hängt ganz vom Alter der Hinterbliebenen ab. Wer unter 47 Jahren alt ist und weder erwerbsgemindert ist noch ein Kind erzieht, hat Anspruch auf die kleine Witwenrente.

Die beträgt in der Regel 25 Prozent der Rente, die der verstorbene Ehepartner oder die -partnerin zum Zeitpunkt des Todes erhalten hat oder hätte. Die kleine Witwenrente wird für maximal zwei Jahre ausgezahlt

Das sind die Voraussetzungen für den Erhalt der Witwenrente:

•

• Tod des Ehepartners, der Ehepartnerin/Lebenspartners, Lebenspartnerin

• Ehe muss mindestens ein Jahr bestanden haben (gilt nicht bei Tod durch Unfall)

• Verstorbene:r muss Wartezeit von fünf Jahren erfüllen (gilt nicht bei Tod durch Unfall)

• Hinterbliebene:r hat nicht erneut geheiratet

Ist der oder die Verstorbene vor dem 2. Januar 1962 geboren und wurde die Ehe vor 2002 geschlossen, kann die kleine Witwenrente unbegrenzt bezogen werden.

Wer mindestens 47 Jahre alt ist, kann die große Witwenrente bekommen.

Die große Witwenrente beträgt in der Regel 55 Prozent der Rente des oder der Verstorbenen.

Ist der oder die Verstorbene vor dem 2. Januar 1962 geboren und wurde die Ehe vor 2002 geschlossen und der überlebende Ehepartner 47 Jahre oder erzieht ein Kind, dann wird die große Witwenrente geleistet.

Wer nicht mehr mit dem Verstorbenen verheiratet war und unverheiratet noch ein Kind erzieht, hat Anspruch auf eine Erziehungsrente (§47 SGB VI). Die Erziehungsrente ist eine Rente, die wegen Todes geleistet wird. Bei dieser Rente handelt es sich jedoch um eine Versichertenrente, also um eine Rente, welche aus dem Versicherungskonto des Anspruchsberechtigten und nicht aus dem Versicherungskonto des Verstorbenen geleistet wird.

Die Erziehungsrente gibt es für Geschiedene mit minderjährigen Kindern, deren Ex-Partner gestorben ist und die nicht wieder geheiratet haben. Das gilt nicht nur für geschiedene Ehepartner, sondern auch für Menschen, deren eingetragene Partnerschaft gerichtlich aufgehoben wurde.

Die Erziehungsrente für Hinterbliebene fällt so hoch aus wie eine Rente bei voller Erwerbsminderung. Allerdings wird sie bis zu einem Alter von 63 Jahren durch Abschläge vermindert. Außerdem reduziert sie sich entsprechend der Höhe des Einkommens.

Auf die Witwenrenten und die Erziehungsrenten werden allerdings andere Einkommen angerechnet. Dies ergibt sich aus §97 SGB VI in Verbindung mit § 18a SGB IV., bzw auch daraus, ob es sich um Altregelungen oder „Neuregelungen“ handelt (§314 SGB VI).

So werden bei der Altregelung die Zahlung der betrieblichen Altersversorgung nicht angerechnet.

Beispiel: Die Witwe erhält aus ihrer Altersrente mtl. 1.000 Euro und eine betriebliche Altersrente von 700 Euro.

Durch die Altregelung wird eine Witwenrente wohl nicht gekürzt, da die eigene Altersrente den Freibetrag nicht übersteigen wird (Bei der Altersrente wird nach §18 a SGB IV noch eine pauschale Kürzung berechnet, so dass der Freibetrag noch nicht überschritten wird).

Bei der Neuregelung wird wohl eine Witwenrente gekürzt.

Der Freibetrag liegt zurzeit in den alten Bundesländern bei 950,93 Euro und in den neuen Bundesländern bei 937,73 Euro

Die exakte Höhe der anzurechnenden Einkommensanteile werden nach §18 a SGB IV berechnet.

Sofern der Ehepartner stirbt oder der Ex-Ehepartner verstirbt, macht es auf jeden Fall Sinn mit einem Rentenberater (mit Sachkundenachweis nach RDG) einen Beratungstermin zu vereinbaren.

Dies ist auch dann der Fall, wenn der überlebende Ehepartner noch berufstätig ist und momentan die Freibeträge für die Witwenrente bzw. Erziehungsrente übersteigt.

Grund: Sie haben dann auch die Möglichkeit mit einer richtigen Strategie auf die Zahlung der Witwenrente für die Zukunft einzuwirken.

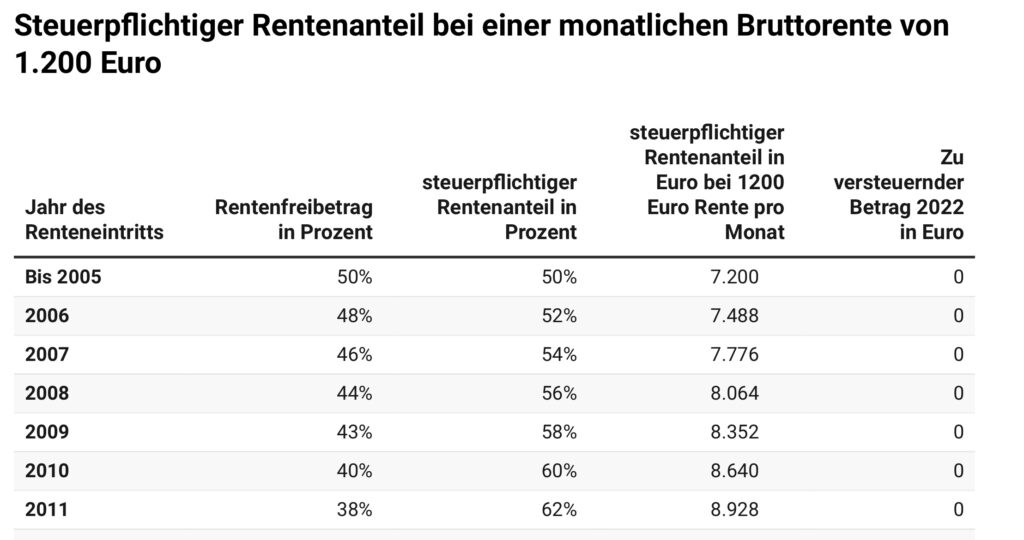

So viele Steuern müssen #Rentner bei 1200 Euro #Rente zahlen

Wie viel Steuern zahlen eigentlich Rentner? Das hängt von unterschiedlichen Faktoren ab, zum Beispiel dem Eintrittsalter und der #Rentenhöhe – Eine Übersicht.

Wer im Jahr 2005 in #Rente gegangen ist, musste nur die Hälfte seiner Bezüge versteuern.

Bei Arbeitnehmern, die noch 2022 den Ruhestand antreten, sind es dann schon 82 Prozent.

Das liegt daran, dass der Prozentsatz des steuerpflichtigen Teils der Rente Jahr für Jahr steigt. Bei einem Rentenbeginn im Jahr 2040 wird also auf die gesamte Rente die Einkommensteuer erhoben.

Alle Ruheständler, die noch in den Jahren davor in Rente gehen, haben einen sogenannten Rentenfreibetrag.

Bei dem oben genannten Beispiel mit dem Renten-Start im Jahr 2022 wären das 18 Prozent der Bezüge, die steuerfrei sind.

Wichtig! Der #Rentenfreibetrag bleibt immer gleich. Dabei handelt es sich um einen festen Eurobetrag, der zum #Rentenbeginn festgesetzt wird. Dieser ändert sich auch mit künftigen Rentenanpassungen nicht!

1200 Euro Rente: Welche Steuern zahlen Beziehende überhaupt? Heißt das also, dass auch Menschen mit einer kleinen Rente Steuern bezahlen müssen? Nein, nicht unbedingt. Hier gilt nämlich noch der Grundfreibetrag.

Also der Betrag, der nicht besteuert werden muss. Im Jahr 2022 beträgt dieser 10.347 Euro für Alleinstehende.

Musterrechnung:

Ein Rentner, der sich seit dem Jahr 2020 im Ruhestand befindet, erhält monatlich 1000 Euro Bruttorente, wobei sein Rentenfreibetrag bei 20 Prozent liegt. Von den insgesamt 12.000 Euro Rente jährlich muss er also eigentlich auf 9600 Euro Steuern bezahlen.

Die übrigen 2400 Euro unterliegen dem Rentenfreibetrag. Da der Rentner mit seiner zu versteuernden Rente jedoch unter dem Grundfreibetrag 2022 liegt, muss er auch die 9600 Euro in diesem Jahr nicht versteuern.

Bei dieser Musterrechnung fehlen außerdem noch die Beiträge zur Kranken- und Pflegeversicherung, welche von dem zu versteuernden Rentenanteil abgezogen werden. Dadurch sinkt der steuerpflichtige Rentenanteil noch einmal ein wenig.

Der #Grundfreibetrag schützt also Rentner mit geringen Bezügen davor, für diese auch noch Steuern bezahlen zu müssen. Dadurch soll das #Existenzminimum sichergestellt werden.

1200 Euro Rente: Der steuerpflichtige Betrag je nach Eintritt

Im Jahr 2021 lag die durchschnittliche Rentenhöhe bei Männern bei circa 1200 Euro. In der folgenden Tabelle können Sie nachlesen, wie hoch der steuerpflichtige Anteil je nach Jahr des Renteneintritts bei dieser Höhe ausfallen würde.

www.Renten-Experte.de

Rentner bei 1200 Euro Rente zahlen

Wie viel Steuern zahlen eigentlich Rentner? Das hängt von unterschiedlichen Faktoren ab, zum Beispiel dem Eintrittsalter und der #Rentenhöhe – Eine Übersicht.

Wer im Jahr 2005 in #Rente gegangen ist, musste nur die Hälfte seiner Bezüge versteuern.

Bei Arbeitnehmern, die noch 2022 den Ruhestand antreten, sind es dann schon 82 Prozent.

Das liegt daran, dass der Prozentsatz des steuerpflichtigen Teils der Rente Jahr für Jahr steigt. Bei einem Rentenbeginn im Jahr 2040 wird also auf die gesamte Rente die Einkommensteuer erhoben.

Alle Ruheständler, die noch in den Jahren davor in Rente gehen, haben einen sogenannten Rentenfreibetrag.

Bei dem oben genannten Beispiel mit dem Renten-Start im Jahr 2022 wären das 18 Prozent der Bezüge, die steuerfrei sind.

Wichtig! Der Rentenfreibetrag bleibt immer gleich. Dabei handelt es sich um einen festen Eurobetrag, der zum Rentenbeginn festgesetzt wird. Dieser ändert sich auch mit künftigen Rentenanpassungen nicht!

1200 Euro #Rente: Welche #Steuern zahlen Beziehende überhaupt? Heißt das also, dass auch Menschen mit einer kleinen Rente Steuern bezahlen müssen? Nein, nicht unbedingt. Hier gilt nämlich noch der Grundfreibetrag.

Also der Betrag, der nicht besteuert werden muss. Im Jahr 2022 beträgt dieser 10.347 Euro für Alleinstehende.

Musterrechnung:

Ein Rentner, der sich seit dem Jahr 2020 im Ruhestand befindet, erhält monatlich 1000 Euro Bruttorente, wobei sein Rentenfreibetrag bei 20 Prozent liegt. Von den insgesamt 12.000 Euro Rente jährlich muss er also eigentlich auf 9600 Euro Steuern bezahlen.

Die übrigen 2400 Euro unterliegen dem Rentenfreibetrag. Da der Rentner mit seiner zu versteuernden Rente jedoch unter dem Grundfreibetrag 2022 liegt, muss er auch die 9600 Euro in diesem Jahr nicht versteuern.

Bei dieser Musterrechnung fehlen außerdem noch die Beiträge zur Kranken- und Pflegeversicherung, welche von dem zu versteuernden Rentenanteil abgezogen werden. Dadurch sinkt der steuerpflichtige Rentenanteil noch einmal ein wenig.

Der Grundfreibetrag schützt also Rentner mit geringen Bezügen davor, für diese auch noch Steuern bezahlen zu müssen. Dadurch soll das Existenzminimum sichergestellt werden.

1200 Euro Rente: Der steuerpflichtige Betrag je nach Eintritt

Im Jahr 2021 lag die durchschnittliche Rentenhöhe bei Männern bei circa 1200 Euro. In der folgenden Tabelle können Sie nachlesen, wie hoch der steuerpflichtige Anteil je nach Jahr des Renteneintritts bei dieser Höhe ausfallen würde.

Renten-Erhöhung, Bemessungsgrenze und mehr.: Das soll sich 2023 ändern

Mit dem Start in das Jahr 2023 kommen einige Änderungen bei der Rente auf Beziehende und #Arbeitnehmer:innen, die in die gesetzliche Versicherung einzahlen, zu.

Neben der Anpassungen der #Beitragsbemessungsgrenze, des #Durchschnittsentgelts und der #Besteuerung steht auch eine weitere #Rentenerhöhung im Raum.

Doch die aktuelle Situation in Folge des Ukraine-Kriegs, insbesondere die Inflation und die steigenden Gas- und Stromkosten, bringen zahlreiche Menschen in Deutschland an ihre finanziellen Grenzen.

Rente 2023: Die Beitragsbemessungsgrenze soll steigen

Eine für Arbeitnehmer besonders interessante Änderung: Die Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung wird zum 1. Januar 2023 angehoben.

Dies teilte die Bundesregierung mit. Bei der #Beitragsbemessungsgrenze handelt es sich um einen bestimmten Betrag, bis zu dem Beiträge vom Gehalt für die Versicherung abgeführt werden.

www.bAV-Experte.de

Bis zur Beitragsbemessungsgrenze ist das Einkommen der Beschäftigten beitragspflichtig, alles darüber ist beitragsfrei. Steigt die Beitragsbemessungsgrenze, steigt entsprechend auch der höchstmöglich zu zahlende Beitrag.

Die Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung wird ab 2023 angepasst.

In den neuen #Bundesländern liegt diese dann bei 7100 Euro (2022: 6750 Euro) und

Das soll sich für #Versicherte nächstes Jahr ändern

Mit Beginn des neuen Jahres wird auch das sogenannte „#Durchschnittsentgelt“ nochmals steigen – und zwar gegenüber 2022 um elf Prozent. Das Durchschnittsentgelt sagt aus, wie viel Geld alle Rentenversicherten in Deutschland im Schnitt verdienen.

Im Jahr 2022 liegt es bei 38.901 Euro, 2023 wird es dann auf 43.142 Euro angehoben. „Das Durchschnittsentgelt spiegelt den Verdienst wider, den Arbeitnehmer erreichen müssen, um genau einen Entgeltpunkt für die Berechnung ihrer Rente zu erhalten.

www.Renten-Experte.de

Ein Entgeltpunkt entspricht einer monatlichen Rente von derzeit 36,02 Euro. Für Arbeitnehmer:innen bedeutet das konkret, dass diese bei einem gleichbleibenden Gehalt weniger Rentenpunkte bekommen.

Das geht aus einem Entwurf des Jahressteuergesetzes des Bundesfinanzministeriums hervor und wurde im Rahmen des dritten Entlastungspakets vorgestellt. Ziel ist es, eine Doppelbesteuerung zu verhindern.

Geplante Rentenerhöhung 2023 – Was man jetzt wissen sollte

Auch kündigt sich nach Juli 2022 eine weitere Renten-Erhöhung im Sommer 2023 an.

Dieser Plan geht aus einem Rentenversicherungsbericht der Bundesregierung hervor.

Die Energiekosten sind immens angestiegen und die Inflation bewegt sich auf einem Rekordniveau.

Da sich die Rente an den Lohnentwicklungen orientiert, ist anzunehmen, dass sich auch diese 2023 stark erhöhen wird.

Doch ganz so einfach ist es nicht: Erst im Juni 2022 hat die Regierung den sogenannten „Nachholfaktor“, nachdem er zunächst abgeschafft wurde, wieder in Kraft gesetzt.

Renten-Erhöhung 2022

Westen Deutschlands

5,35 Prozent

Osten Deutschlands

6,12 Prozent

Da die Höhe der Renten der Entwicklung der Löhne folgt, hätten die Renten im vergangenen Jahr eigentlich sinken müssen, weil die Löhne pandemiebedingt deutlich gesunken waren.

Die seit 2009 geltende Rentengarantie verhinderte das jedoch.

Der Nachholfaktor sorgt nun dafür, „dass die künftige Rentenerhöhung nach Lohnsteigerungen niedriger ausfallen“, heißt es weiter. Dieser verhindert als eine Art Ausgleich, dass sich die Rente permanent an Lohnerhöhungen orientiert.

Geplante Renten-Erhöhung in 2023: Bestätigt von Arbeitsminister Hubertus Heil

Doch laut Hubertus Heil (SPD) können Rentner:innen „im Sommer erneut mit einer spürbaren Rentenerhöhung rechnen.“

Nach einer offiziellen Schätzung soll die gesetzliche Rente im Juli in Westdeutschland um rund 3,5 Prozent und in Ostdeutschland um gut 4,2 Prozent steigen.

Das geht aus dem Entwurf des Rentenversicherungsberichts 2022 hervor. Genaue Daten fehlen allerdings noch.

Der Rentenversicherungsbericht 2022 soll nach den aktuellen Plänen am 30. November im Kabinett beschlossen werden. Anschließend werden sich Bundestag und Bundesrat über die Erhöhung der Rente in 2023 beraten.

Sie sollten den Sterbefall möglichst bald beim Renten Service der Deutschen Post melden.

Das Standesamt stellt Ihnen zur Abmeldung bei der Rentenversicherung ein spezielles Exemplar der Sterbeurkunde aus. Falls die Abmeldung nicht vom Bestattungsunternehmen erledigt wird, ist es am einfachsten, sie persönlich in der nächsten Postfiliale vorzunehmen.

Nehmen Sie den Rentnerausweis des Betroffenen beziehungsweise eine Mitteilung über Leistungen aus der Rentenversicherung sowie die Sterbeurkunde mit.

Wie lange erhält der Verstorbene Rente? Gesetzliche Renten, die der Betroffene zuletzt erhalten hat, werden bis zum Ende des Todesmonats gezahlt. Paragraf 102, Absatz 5 SGB VI regelt hierzu nämlich: „Renten werden bis zum Ende des Kalendermonats geleistet, in dem die Berechtigten gestorben sind.“ Das auf dem Konto des Verstorbenen eingehende Geld geht in die Erbmasse ein beziehungsweise kann zur Deckung entstehender Kosten genutzt werden. Das gilt für alle Renten der gesetzlichen Rentenversicherung, also für Altersrenten, Hinterbliebenenrenten, Erwerbsminderungsrenten und Erziehungsrenten.

Gerade bei Todesfällen am Monatsende kommt es häufig vor, dass auch im Folgemonat noch Rente überwiesen wird. Die zuviel gezahlten Beträge werden in der Regel automatisch zurückgebucht. „Es ist daher ratsam, das Konto des Berechtigten noch für eine Weile bestehen zu lassen“, rät Katja Braubach von der Deutschen Rentenversicherung Bund.

Welche Ansprüche hat der hinterbliebene Partner? Nur für den hinterbliebenen Ehe- beziehungsweise offiziellen Lebenspartner gilt die Regelung des sogenannten Sterbevierteiljahrs. Für die drei Monate nach dem Tod des Rentenbeziehers gelten bei der Witwer- und Witwenrente Sonderregelungen. In dieser Zeit erhalten selbst sehr gut situierte Witwen oder Witwer Hinterbliebenenrente – soweit der Verstorbene eine Altersrente bezog beziehungsweise die Anspruchsvoraussetzungen erfüllte.

Und: Die Hinterbliebenenrente wird in dieser Zeit in der Höhe der gesetzlichen Rente des Verstorbenen gewährt. Praktisch bedeutet dies für den – überwiegend anzutreffenden – Fall, dass der Verstorbene bereits Altersrente erhalten hat: Die Altersrente wird nicht nur im Sterbemonat, sondern auch in den folgenden drei Monaten in voller Höhe weitergezahlt.

Erst nach dem Sterbevierteiljahr greifen die eigentlichen Regeln der Hinterbliebenenrente. Als Hinterbliebenenrente wird nur ein Teil der Rente des Verstorbenen gezahlt. Bei der so genannten „großen Hinterbliebenenrente“, die den Betroffenen zumeist zusteht, sind dies 60 beziehungsweise 55 Prozent der (möglichen) Altersrente des Verstorbenen. Einkommen der Witwe oder des Witwers wird dabei auf die Rente angerechnet.

WICHTIGER Unterschied zwischen „alter und neuen Witwenrente“ ist auch die Anrechenart auf die Witwenrente. Während bei der „alten Witwenrente“ nur:

Arbeitslohn

Einkünfte aus Selbstständigkeit, Landwirtschaft …. angerechnet wird,

wird bei der neuen Witwenrente auch die Leistung aus der betrieblichen Altersversorgung – bAV- angerechnet.

Beim Arbeitslohn der/des Witwe/Witwers kann es auch sinnvoll sein, eine betriebliche Altersversorgung noch zu vereinbaren, damit der Arbeitslohn reduziert wird die Witwenrente nicht gekürzt wird.

Dies muss vor dem Abschluss von einem Berater geprüft werden, der die notwendige Fachkompetenz hat.

Ideale Voraussetzungen für diese Beratung haben Berater, die als

Betriebswirt (bAV)

mit einer Sachkundeprüfung zum Rentenberater haben.

Drei Monatsrenten auf einmal Nach dem Tod eines Rentenbeziehers kommen auf den hinterbliebenen Ehe- beziehungsweise offiziellen Lebenspartner zahlreiche finanzielle Lasten zu. Daher zahlt die Rentenversicherung auf Antrag die drei vollen Monatsrenten, die der Witwe oder dem Witwer zustehen, auf einmal aus. Die Regelung wird oft „Sterbevierteljahr“ genannt. Offiziell heißt sie Sterbequartalsvorschuss. Diese Einmalzahlung müssen die Hinterbliebenen innerhalb von 30 Tagen nach dem Tod des Rentenbeziehers beim Renten-Service der Deutschen Post beantragen.

Wer auf den Antrag verzichtet, erhält die ihm zustehenden drei Renten dennoch – aber eben nicht auf einen Schlag, sondern als drei Einzelrenten. —— Was gilt im Todesfall bei der Pflegeversicherung? Die meisten Verstorbenen haben zuletzt Leistungen der Pflegeversicherung erhalten.

Zusatztipp —> Sterbequartalsvorschuss:

Sie müssen als Angehöriger die Versicherung über das Ableben des Betroffenen informieren – soweit Sie die bürokratische Abwicklung nicht komplett einem Bestattungsunternehmen übergeben haben.

Nach dem Todesfall stehen Erben bei der ambulanten Pflege unter Umständen noch Zahlungen der Pflegeversicherung zu.

Hat der Verstorbene zuletzt #Pflegegeld erhalten, weil er ganz oder überwiegend von Angehörigen gepflegt wurde, so wird dieses für den vollen Todesmonat gezahlt – auch wenn der Bezieher am Monatsanfang verstorben ist.

Bereits überwiesenes Geld muss also nicht zurückgezahlt werden. Denn Paragraf 37 Absatz 2, Satz 2 SGB XI regelt: „Das Pflegegeld wird bis zum Ende des Kalendermonats geleistet, in dem der Pflegebedürftige gestorben ist.“

Besonderer Tipp—> Achten Sie auf Nachzahlungen des #Pflegegelds In vielen Fällen hat sich die gesundheitliche Situation des #Verstorbenen in den letzten Monaten bereits deutlich verschlechtert.

Gegebenenfalls wurde dann bei der #Pflegeversicherung eine Höherstufung, etwa von Pflegegrad 2 in Grad 3 beantragt – und es hat eine Begutachtung statt-gefunden.

In diesem Fall winkt Ihnen noch eine Nachzahlung.

Diese Möglichkeit sollten Sie im Blick haben und gegebenenfalls auch bei der Pflegekasse nachfragen. Erben müssen gegebenenfalls einen Erbschein vorlegen.

Was gilt bei Pflege-Rechnungen, die noch nach dem Tod des Pflegebedürftigen eingehen?

Wer erbt, erbt auch die Verbindlichkeiten des Verstorbenen. Sie müssen also als Erbe eingehende Rechnungen bezahlen – wenn Sie die Erbschaft nicht ausschlagen. Das Erbe kann dadurch kräftig geschmälert werden. Doch inzwischen erstattet die Pflegeversicherung auch Rechnungen, die erst nach dem Tod des Pflegebedürftigen eingegangen sind. Früher blieben Erben nach dem Tod der Betroffenen auf den alten Rechnungen sitzen. Rechnungen müssen zunächst bezahlt werden. Dann erfolgt – auf Antrag – die Erstattung.

Um solche Erstattungsleistungen geht es. Das betrifft etwa

Hilfsmittel,

die Verhinderungspflege,

den Entlastungsbetrag,

und Leistungen zur Wohnungsanpassung.

Wie lange zahlt die Pflegeversicherung nach dem Tod?

Hat der Verstorbene entsprechende Leistungen in Anspruch genommen, so werden entsprechende Rechnungen von dessen Pflegeversicherung auch noch übernommen, wenn diese nach dessen Tod eingehen.

Das regelt Paragraf 35 SGB XI. Danach können Angehörige die Rechnungen „innerhalb von zwölf Monaten nach dem Tod des Berechtigten“, also des Pflegebedürftigen, bei dessen Pflegekasse einreichen.

Beispiel: Ein Pflegebedürftiger verstirbt am 1. November 2022. Die Rechnungen für Erstattungsleistungen der Pflegeversicherung können Erben die Rechnungen bis Ende Oktober 2023 einreichen. Dabei kann es um etliche tausend Euro gehen.

Wichtig: Rechnungen eines Pflegedienstes, die dieser gestellt hat, weil über das gesetzliche Sachleistungsbudget hinaus Leistungen in Anspruch genommen wurden, werden auch nach dem Tod des Pflegebedürftigen nicht erstattet. Diese Rechnungen müssen aus dem Erbe beglichen werden.

Übrigens: Sehr hilfreich bei der rechtlichen Vorsorge ist der #Notfallordner – #Vorsorgeordner von

Warum die #SPD, #Linke und #Grünen durch eine #Bürgerversicherung Ihre eigenen #Wähler veräppelt…

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle #gesetzlich # # #Versicherten mit erheblichen Nachteilen verbunden. Die Bürgerversicherung in Deutschland und ihre Folgen —>

Die Bürgerversicherung in Deutschland

Findest Du die Idee auch gut?

Ein System, in das alle Bürger einzahlen und alle Bürger ihre Leistungen beziehen……

Hört sich ja nicht schlecht an…..

Auf den ersten Blick hört sich das gerecht an.

Schaust Du aber einmal genau hin, dann ist die siehst Du sehr schnell, dass in einer Bürgerversicherung besonders auch die sozial Schwächeren extrem benachteiligt sind.

Warum dies der Fall ist, wird Dir hier sehr schnell deutlich.

Unterscheiden muss man hierbei jedoch zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit den beiden Bürgerversicherungen befasst, sollte auch erkennen, wie der Beitrag berechnet wird und was bei den Leistungen passieren kann.

Eine Bürgerversicherung in der Krankenversicherung würde beim Beitrag bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen, wäre wieder ungerecht.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind.

Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Bei den Rentnern

Würde die Beitragsberechnung in der Krankenversicherung bei Rentnern aus allen Einnahmen berechnet, dann würde hierdurch die Krankenversicherung der Rentner abgeschafft.

Die Beiträge würden dann ja auch aus allen Einnahmen bzw. Einkünften berechnet. Hat ein Rentner noch Nebeneinkünfte aus einer geringfügigen Tätigkeit, Zinseinkünfte oder Mieteinkünfte, dann müsste auch daraus ein Krankenkassenbeitrag gezahlt werden.

Beispiel Zusatzverdienst:

Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Übrigens. Auch wenn ein Arbeitnehmer einen Zweitjob ausübt, müsste ein voller Krankenversicherungsbeitrag daraus gezahlt werden. Bei 500 Euro Nebenverdienst wären dies 100 Euro für Arbeitnehmer und Arbeitgeber.

Beispiel Zinseinkünfte:

Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen.

Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Beispiel Vermietung:

Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet seine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro.

Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig.

Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Beispiel Mieter:

Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet werden wird, dann hat der Mieter mit einer Mieterhöhung von 800 Euro auf 1.040 Euro allein durch die Einführung der Bürgerversicherung zu rechnen. Das ist eine Mieterhöhung von 30%!

Denn wenn der Vermieter damit belastet wird, dann wird er natürlich diese Mehrbelastung mittelfristig an den Mieter weitergeben!

———————————————————

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wären. Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre. Genau diese Aussage ist eben nicht richtig. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England oder Bürgerversicherungen in Schweden waren in der Pandemie total überlastet.

Warum waren diese staatlichen Systeme völlig überlastet?

Ganz einfach. In den vergangenen Jahren haben Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge überproportional abgebaut.

Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort sieht. Beispiel: Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten ja Land in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund:

Die Leistungen der Gesundheitssysteme werden bei gesetzlich festgelegten Systemen der Bürgerversicherung nahezu zu 100 % gesetzlich vorgegeben.

Wenn in diesen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen.

Ein echter Wettbewerb ist ausgeschaltet.

Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder Leistungsabbau, der vom Alter der Versicherten abhängt.

Eine Herz-OP mit 75 Jahren wird regelmäßig nicht durch das staatliche Gesundheitssystem in England finanziert. Wer es sich leisten kann, darf sich privat operieren lassen.

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

Fachärzte gibt es fast ausschließlich in Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine staatliche Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der DDR konnte man zwischen Trabbi, Wartburg und Lada. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht.

Hätte man den Preis noch etwas drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduziert.

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen.

Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz.

In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen.

In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme.

Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern.

Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt und diese müssen dann privat versichert werden, dann ist der Beitrag für diesen Teil alleine zu bezahlen.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt weil man Leistungen aus dem gesetzlichen Versicherungsschutz herausnimmt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro.

Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt.

Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem.Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert.

Und die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung.

Das Durchschnittsalter ist in den letzten 50 Jahren angestiegen.

Entwicklung des Durchschnittsalters:

1960: ca. 34 Jahre

1990: ca 38 Jahre

2019: ca. 43 Jahre

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht.

Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien).

Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherten beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicheurng als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicheurng wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicheurng gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A.

Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden.

Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut?

Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc.

In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Die ersten Ansätze des Notfallordners gab es in Teillösungen wesentlich früher.

Dabei wurde entweder der Schwerpunkt auf medizinische Bereiche, den Tod oder eine Teil-Notizensammlung Wert gelegt.

Die erste Form #Gesamt-Notfallordner wurde von Werner Hoffmann (jun.) und Werner Hoffmann (Sen). 1999 entwickelt. Hintergründe waren Erfahrungen durch familiäre Schicksalsschläge.

Beide Autoren haben in dem Notfallordner umfangreiches Knowhow eingebracht.

So war Werner Hoffmann (sen.) bei einer gesetzlichen Krankenkasse u.a. in der Fachabteilung Krankenbetreuung tätig.

Werner Hoffmann jun. hatte umfangreiche Ausbildungen und Studien erworben:

Versicherungskaufmann (speziell auch private Krankenversicherungen)

Seniorenberater (bei NWB-Steuerberater-Akademie)

Generationenberater (IHK)

Fachwirt f. Marketing

Betriebswirt für betriebliche Altersversorgung (FH)

Sachkundeprüfung Rentenberater nach RDG (theor.)

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Gerade dieses umfangreiche Knowhow aus unterschiedlichen Fachbereichen führt dazu, dass der Notfallordner nicht nur ein einfacher Ablage- und Dokumentenordner ist, sondern auch viele Tipps zu unterschiedlichen Lebenssituationen enthält.Notfallordner Vorsorgeordner

Der #Notfallordner wurde 2008 dem gemeinnützigen Verein kostenfrei zur Verfügung gestellt.

Seit 2008 wurde der Inhalt des Notfallordners inzwischen über 300.000 mal downgeloadet.

Aufgrund der hohen Nachfrage nach einer gedruckten Version wurde der Notfallordner dann in einer gedruckten Version aufgelegt.

Die gedruckte Version wird von einem Verlag angeboten. Das Grundwerk bietet in 12 Kapitel umfangreiche Vorsorge für den Ernstfall auf über 140 Seiten.

Der damalige Notfallordner wurde dann auf über 90 verschiedene Versionen weiterentwickelt.

Die Gründe: Sehr stark ist der Inhalt auch durch andere Bereiche zu ergänzen, denn einen Notfallordner, der alles berücksichtigt, kann es genauso wenig geben, wie einen Schuh, der jedem passt. So ist die berufliche Tätigkeit ein wesentliches Unterscheidungungsmerkmal, der unbedingt beachtet werden muss. Dabei spielt nicht nur die jetzige Tätigkeit, sondern auch eine frühere Tätigkeit eine wesentliche Rolle.

Kleine Übersicht über die verschiedenen Notfallordner

– Notfallordner für Angestellte / Rentner

– Notfallordner für Beamte / Pensionäre und deren Ehegatten

– Notfallordner für Heilberufe (z.B. Ärzte, Zahnärzte, Apotheker)

– Notfallordner für Selbstständige

– Notfallordner für Unternehmer

– 41 unterschiedliche Notfallordner für zulassungspflichtige Handwerket

– Notfallordner für zulassungsfreie Handwerker

– Notfallordner für Architekten

Beispiele: Gründe für die Unterscheidungen sind zum einen durch die Erläuterungen, der Erbschaftssteuer, ggf. Beihilfe, Unternehmensform dringend zu beachten.Notfallordner www.notfallordner-vorsorgeordner.de

Ein allgemeiner Notfallordner ist oft nicht die passende Lösung.

Hilfreich ist im Übrigen auch für die Auswahl des Notfallordners und die Festlegung des richtigen Inhalts.

Speziell für zu diesem Notfallordner wurde ein interaktives Beratungsvideo (kostenfrei) entwickelt. Wie dieses interaktive Beratungsvideo funktioniert, erfahren Sie auf der Internetseite

Nachlass-Erbschein-Notfallordner-Welches Gericht – Gerichtsbezirk – ist für den Nachlass zuständig

Zuständiges Gericht bei Sterbehospiz

Wenn jemand stirbt, ist ein Gericht für den Nachlass zuständig. Doch welches Gericht ist das? Die rechtlichen Vorgaben hierzu geben immer wieder Anlass zur Interpretation.

Für Nachlassangelegenheiten sind die Gerichte am letzten gewöhnlichen Aufenthaltsort des Verstorbenen zuständig.

Doch gilt das auch, wenn sich der Erblasser unter Beibehaltung seiner Wohnung in ein Hospiz begeben hat, wo er dann verstorben ist?

Nein, entscheidet das Kammergericht (KG) Berlin (Az.: 1 AR 1020/20).

Aus dem Krankenhaus wird sie in eine «Beatmungs-WG» entlassen.

Ihre Wohnung wird aber nicht aufgelöst. Nach drei Monaten soll entschieden werden, ob die Erblasserin in diese zurückkehren kann.

Dazu kommt es aber nicht, da sie nach erneuten Krankenhausaufenthalten zur Palliativpflege aufgenommen wird, wo sie am nächsten Tag stirbt.

Nach ihrem Tod ist fraglich, welches Gericht für ihre Nachlassangelegenheiten zuständig ist – das Gericht, wo ihre Wohnung lag oder das am Ort des Hospizes gelegene.

Das Urteil:

Die Richter entschieden, dass das Gericht am Ort der Wohnung der Frau zuständig ist. Maßgeblich sei nicht der schlichte Aufenthalt der Person, sondern der gewöhnliche Aufenthalt.

Damit sei der Ort gemeint, an dem der Schwerpunkt der Bindungen einer Person und damit ihr Daseinsmittelpunkt liege.

Der vorübergehende Aufenthaltswechsel habe den tatsächlichen Lebensmittelpunkt der Erblasserin, die auch über soziale Beziehungen verfügte, unberührt gelassen. Wird die bisherige Niederlassung – wie hier – nicht aufgehoben, setzt die Begründung eines neuen gewöhnlichen Aufenthalts voraus, dass dieser auf einige Dauer hin angelegt ist.

Auch bei Dauerbeatmung über mehrere Monate oder Komapatienten ist der gewöhnliche Aufenthaltsort wohl die Heimatanschrift.

Besonders wichtig ist bei diesen Patienten aus rechtlicher Sicht folgendes:

1. Generalvollmacht, Vorsorgevollmacht, Betreuungsverfügung und bei minderjährigen Kindern die Sorgerechtsverfügung

2. Notariell beurkundetes Testament

Die Unterscheidung von den einzelnen Verfügungen und Vollmachten

In einer Patientenverfügung legt der Patient selbst für sich fest, was mit ihm gesundheitlich passiert, wenn er selbst nichts mehr entscheiden kann.

In der Generalvollmacht und Vorsorgevollmacht legt der Betroffene (Vollmachtgeber) fest, wer und was eine andere Person (Bevollmächtigte) für ihn erledigen darf.

Die Vorsorgevollmacht ist ein gesundheitlicher Unterpunkt in der Generalvollmacht. Hier legt der Vollmachtgeber fest, dass der Bevollmächtigte Entscheidungen für den Vollmachtgeber treffen darf. Insoweit muss die „Patientenverfügung“ unbedingt mit der Vorsorgevollmacht nicht im Widerspruch stehen.

Ebenso wird in der Generalvollmacht festgelegt, dass – wenn die Generalvollmacht nicht gültig sein sollte – die Betreuungsverfügung Gültigkeit hat.

In der Betreuungsverfügung legt der Betroffene seine Wünsche bei der Betreuung fest.

Allerdings: Das Betreuungsgericht entscheidet dann, wer letztendlich als Betreuer eingesetzt wird.

Der Hauptunterschied von Betreuung und Generalvollmacht:

Wer eine Betreuungsvollmacht erhalten hat muss etwa 52 unterschiedliche Gesetze beachten. Darüber hinaus muss der Betreuer jährlich eine Einnahmen-/Ausgabenrechnung sowie Vermögensveränderungsbilanz beim Betreuungsgericht vorlegen.

Ebenso müssen Belege aufbewahrt werden (ähnlich dem Grundsatz der ordnungsgemäßen Buchführung).

Dies gilt nicht nur bei der Betreuung durch Fremde, Kinder oder Nichtverheiratete, sondern auch bei Ehepartnern!

Vorsicht bei selbst verfassten Dokumenten!

Wenn eine Generalvollmacht nicht notariell beurkundet ist, gilt diese nicht für:

Grundstücke

Häzser

Eigentumswohnung

Oder Firmen, die notariell beurkundet sind (z.B. UG, GmbH)

Da fast jeder Bürger in deutschland irgendwann auch einen Teil einer Immobilie miteerbt, macht es sind eine General- und Vorsorgevollmacht immer beim Notar beurkunden zu lassen.

Welche Kosten entstehen durch notarielle Generalvollmacht?

Die Höhe der Kosten hängt von dem sogenannten Aktivvermögen ab.

Hierbei werden alle Vermögenswerte berücksichtigt und Schulden nicht abgezogen.

Hat jemand ein Bankguthaben von 3.000 Euro und ein e-bike von 2.000 Euro, dann beträgt der aktive Vermögenswert 5.000 Euro.

Die Notargebühr beträgt in diesem Beispiel 45 Euro zuzüglich Schreibgebühr und Mehrwertsteuer ca. 100 Euro.

Je höher das Aktivvermögen zum Zeitpunkt der notariellen Beurkundung ist, desto höher ist die Gebühr beim Notar.

Wer als Schüler, Azubi, Student oder Berufsanfänger die notarielle Beurkundung vornehmen lässt, bezahlt also gemäß oberem Beispiel rund 100 Euro.

Wer ein Haus geerbt hat oder kauft hat anschließend dann bei der notariellen Beurkundung oft Kosten von 700-800 Euro.

Bei einem Ehepaar entstehen natürlich Kosten für beide Vollmachten.

Insofern ist es sinnvoll die notarielle Beurkundung möglichst frühzeitig vorzunehmen.

Für Selbstständige und Unternehmer sind viele zusätzliche Punkte zu beachten.

Hilfreich ist im Übrigen für jede Person ein eigener Notfallordner – Vorsorgeordner von www.notfallordner-vorsorgeordner.de

Notfallordner Vorsorgeordner Generalvollmacht Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

Gewarnt wird vor digitalen Notizen.

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.