Nachlass-Erbschein-Notfallordner-Welches Gericht – Gerichtsbezirk – ist für den Nachlass zuständig

Zuständiges Gericht bei Sterbehospiz

Wenn jemand stirbt, ist ein Gericht für den Nachlass zuständig. Doch welches Gericht ist das? Die rechtlichen Vorgaben hierzu geben immer wieder Anlass zur Interpretation.

Für Nachlassangelegenheiten sind die Gerichte am letzten gewöhnlichen Aufenthaltsort des Verstorbenen zuständig.

Doch gilt das auch, wenn sich der Erblasser unter Beibehaltung seiner Wohnung in ein Hospiz begeben hat, wo er dann verstorben ist?

Nein, entscheidet das Kammergericht (KG) Berlin (Az.: 1 AR 1020/20).

Aus dem Krankenhaus wird sie in eine «Beatmungs-WG» entlassen.

Ihre Wohnung wird aber nicht aufgelöst. Nach drei Monaten soll entschieden werden, ob die Erblasserin in diese zurückkehren kann.

Dazu kommt es aber nicht, da sie nach erneuten Krankenhausaufenthalten zur Palliativpflege aufgenommen wird, wo sie am nächsten Tag stirbt.

Nach ihrem Tod ist fraglich, welches Gericht für ihre Nachlassangelegenheiten zuständig ist – das Gericht, wo ihre Wohnung lag oder das am Ort des Hospizes gelegene.

Das Urteil:

Die Richter entschieden, dass das Gericht am Ort der Wohnung der Frau zuständig ist. Maßgeblich sei nicht der schlichte Aufenthalt der Person, sondern der gewöhnliche Aufenthalt.

Damit sei der Ort gemeint, an dem der Schwerpunkt der Bindungen einer Person und damit ihr Daseinsmittelpunkt liege.

Der vorübergehende Aufenthaltswechsel habe den tatsächlichen Lebensmittelpunkt der Erblasserin, die auch über soziale Beziehungen verfügte, unberührt gelassen. Wird die bisherige Niederlassung – wie hier – nicht aufgehoben, setzt die Begründung eines neuen gewöhnlichen Aufenthalts voraus, dass dieser auf einige Dauer hin angelegt ist.

Auch bei Dauerbeatmung über mehrere Monate oder Komapatienten ist der gewöhnliche Aufenthaltsort wohl die Heimatanschrift.

Besonders wichtig ist bei diesen Patienten aus rechtlicher Sicht folgendes:

1. Generalvollmacht, Vorsorgevollmacht, Betreuungsverfügung und bei minderjährigen Kindern die Sorgerechtsverfügung

2. Notariell beurkundetes Testament

Die Unterscheidung von den einzelnen Verfügungen und Vollmachten

In einer Patientenverfügung legt der Patient selbst für sich fest, was mit ihm gesundheitlich passiert, wenn er selbst nichts mehr entscheiden kann.

In der Generalvollmacht und Vorsorgevollmacht legt der Betroffene (Vollmachtgeber) fest, wer und was eine andere Person (Bevollmächtigte) für ihn erledigen darf.

Die Vorsorgevollmacht ist ein gesundheitlicher Unterpunkt in der Generalvollmacht. Hier legt der Vollmachtgeber fest, dass der Bevollmächtigte Entscheidungen für den Vollmachtgeber treffen darf. Insoweit muss die „Patientenverfügung“ unbedingt mit der Vorsorgevollmacht nicht im Widerspruch stehen.

Ebenso wird in der Generalvollmacht festgelegt, dass – wenn die Generalvollmacht nicht gültig sein sollte – die Betreuungsverfügung Gültigkeit hat.

In der Betreuungsverfügung legt der Betroffene seine Wünsche bei der Betreuung fest.

Allerdings: Das Betreuungsgericht entscheidet dann, wer letztendlich als Betreuer eingesetzt wird.

Der Hauptunterschied von Betreuung und Generalvollmacht:

Wer eine Betreuungsvollmacht erhalten hat muss etwa 52 unterschiedliche Gesetze beachten. Darüber hinaus muss der Betreuer jährlich eine Einnahmen-/Ausgabenrechnung sowie Vermögensveränderungsbilanz beim Betreuungsgericht vorlegen.

Ebenso müssen Belege aufbewahrt werden (ähnlich dem Grundsatz der ordnungsgemäßen Buchführung).

Dies gilt nicht nur bei der Betreuung durch Fremde, Kinder oder Nichtverheiratete, sondern auch bei Ehepartnern!

Vorsicht bei selbst verfassten Dokumenten!

Wenn eine Generalvollmacht nicht notariell beurkundet ist, gilt diese nicht für:

Grundstücke

Häzser

Eigentumswohnung

Oder Firmen, die notariell beurkundet sind (z.B. UG, GmbH)

Da fast jeder Bürger in deutschland irgendwann auch einen Teil einer Immobilie miteerbt, macht es sind eine General- und Vorsorgevollmacht immer beim Notar beurkunden zu lassen.

Welche Kosten entstehen durch notarielle Generalvollmacht?

Die Höhe der Kosten hängt von dem sogenannten Aktivvermögen ab.

Hierbei werden alle Vermögenswerte berücksichtigt und Schulden nicht abgezogen.

Hat jemand ein Bankguthaben von 3.000 Euro und ein e-bike von 2.000 Euro, dann beträgt der aktive Vermögenswert 5.000 Euro.

Die Notargebühr beträgt in diesem Beispiel 45 Euro zuzüglich Schreibgebühr und Mehrwertsteuer ca. 100 Euro.

Je höher das Aktivvermögen zum Zeitpunkt der notariellen Beurkundung ist, desto höher ist die Gebühr beim Notar.

Wer als Schüler, Azubi, Student oder Berufsanfänger die notarielle Beurkundung vornehmen lässt, bezahlt also gemäß oberem Beispiel rund 100 Euro.

Wer ein Haus geerbt hat oder kauft hat anschließend dann bei der notariellen Beurkundung oft Kosten von 700-800 Euro.

Bei einem Ehepaar entstehen natürlich Kosten für beide Vollmachten.

Insofern ist es sinnvoll die notarielle Beurkundung möglichst frühzeitig vorzunehmen.

Für Selbstständige und Unternehmer sind viele zusätzliche Punkte zu beachten.

Hilfreich ist im Übrigen für jede Person ein eigener Notfallordner – Vorsorgeordner von www.notfallordner-vorsorgeordner.de

Notfallordner Vorsorgeordner Generalvollmacht Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

Gewarnt wird vor digitalen Notizen.

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Rentensonderzahlung in gesetzliche Rentenversicherung- Vorsicht !

Rentensonderzahlungen vorsichtig prüfen

Empfehlung von Stiftung Warentest ist sehr differenziert zu betrachten!

„Gesetzliche Rente Die Rente erhöhen und Steuern sparen“ Stiftung Warentest empfiehlt in dem käuflichen Artikel freiwillige Beiträge in die gesetzliche Rentenversicherung einzuzahlen.

Der Vorteil wäre, dass die Beiträge unter Sonderausgaben wie eine Rüruprente abgesetzt werden könnten und die Rentensteigerung reditemäßig sehr interessant wäre.

Auf den ersten Blick scheint dies interessant zu sein.

Man muss hierbei jedoch auch über den Tellerrand hinaus schauen.

Denn folgende Punkte werden übersehen:

Die Rente wird nur bis zum eigenen Tod bezahlt und das eingezahlte Geld ist dann weg.

Eine Weiterzahlung an eine andere Person könnte maximal an die/den Witwe (r) erfolgen. Und auch beim Hinterbliebenen ist dies die Frage, ob dann die Witwen/Witwerrente tatsächlich gezahlt wird. Hat der Hinterbliebene selbst entsprechende Einkünfte, werden diese angerechnet (§97 SGBVI, §18a SGB IV). Dabei ist u.a. auch das Heiratsdatum entscheidend (114 SGB IV).

In vielen Fällen wird somit auch keine Witwen- bzw. Witwerrente gezahlt.

Verzinsungsrechnungen von 5% oder ähnlichen Hochrechnungen sind unseriös, weil der eingezahlte Kapitalbetrag nie wieder zurückbezahlt wird.

Ein Renditevergleich mit einer privaten Rentenversicherung scheitert somit, denn bei einer normalen privaten Rentenversicherung wird die unverbrauchte Rente bei frühzeitigem Tod wieder zurückbezahlt oder als Rente weiter gewährt.

Und dies hat nicht nur Renditevorteile, sondern bei richtiger Vertragsgestaltung auch Vorteile bei der Erbschaftsteuer.

Je nach Anwendung des Bewertungsgesetzes ist eine Vermögensübertragung vor oder nach dem Tod eine sehr interessante Chance.

Auch ein Vergleich mit einer Rüruprente hinkt, denn bei der Rüruprente erfolgt bei der Rentenzahlung an eine(n) Witwe(r) keine Einkommensanrechnung, wie es bei der gesetzlichen Rentenversicherung der Fall ist.

Stiftung Warentest hat hier einen Vergleich gemacht, der viele Fallstricke hat und mit Vorsicht zu genießen ist.

Eine individuelle Prüfung macht hier wirklich Sinn.

Dabei müssen alle Voraussetzungen genau geprüft werden, z.B.

– Heiratsdatum

– Geburtsdatum beider Personen

– gibt es noch Kindergeldberechtigte Kinder

– Welche Arten von Einkünften und Höhen liegen vor

– Gibt es eine Betriebsrente und wie hoch ist diese?

– Welche Regelungen und Höhe ist bei Erbe vorhanden

– Gesundheitszustand und voraussichtliche Lebenserwartung

Erst wenn alle Punkte einzeln bewertet wurden (in einer Chancen-/Risikomatrix) kann man abschätzen, ob es wirklich Sinn macht eine Sonderzahlung in die gesetzliche Rentenversicherung zu leisten.

Behilfliche könnte hierbei ein Spezialist sein, der sich mit allen Punkten auskennt.

Der Steuerberater ist hier nur bedingt der richtige Ansprechpartner, da er sich nicht mit der Sozialversicherung, Versicherungsprodukten und der betrieblichen Altersversorgung befasst.

Ideal sind hier Experten, die sich mit den Themen

– Gesetzliche Rentenversicherung (z.B. theor. Sachkundeprüfung „Rentenberater“ nach RDG

– betriebliche Altersversorgung (z.B. Betriebswirt für betriebliche Altersversorgung (FH))

BAV-Förderbeitrag und Voraussetzungen werden verbessert

Der Bundesrat hat am 3.7.2020 dem Grundrentengesetz zugestimmt.

Neben der Grundrente wurden auch die Voraussetzungen für den BAV-Förderbeitrag nach § 100 EStG verbessert.

Der Förderhöchstbetrag (§100 EStG) wurde von 144 Euro auf 288 Euro angepasst.

Ebenso wurden die Lohnsummen angepasst:

– bei täglichem Lohnzahlungszeitraum: auf 85,84 Euro

– bei wöchentlichem Lohnzahlungszeitraum auf 600,84 Euro

– bei monatlichem Lohnzahlungszeitraum auf 2.575 Euro

– bei jährlichem Lohnzahlungszeitraum auf 30.900 Euro.

Beispiel:

Bisher: Wenn der Arbeitgeber ein monatliches Gehalt von bis zu 2.200 Euro vergütete, dann konnte der Arbeitgeber bisher bei einem BAV-Förderbeitrag von bis zu 480 Euro durch das Betriebsstättenfinanzamt 30 % der BAV-Förderung zurückerstattet bekommen (30 % aus 480 Euro = 144 Euro).

Neu: Gewährt der Arbeitgeber für die betriebliche Altersversorgung einen BAV-Förderbeitrag von bis zu 960 Euro, dann erhält der Arbeitgeber vom Betriebsstättenfinanzamt bis zu 288 Euro zurück (30 % aus 960 Euro). Die Einkommensgrenze darf im Auszahlungszeitraum bei monatlicher Lohnzahlung im entsprechenden Monat jetzt 2.575 Euro nicht überschreiten.

Der Beitrag kann also jährlich in dem Monat in eine Direktversicherung, Pensionskasse oder Pensionsfonds gezahlt werden, in dem der monatliche Lohn die Einkommensgrenze nicht überschreitet.

Voraussetzung ist weiterhin, dass es sich um das erste Arbeitsverhältnis handelt.

Damit wurde die Attraktivität der betrieblichen Altersversorgung weiter gesteigert. Für Unternehmen bedeutet diese neue Förderung eine staatliche Förderung von etwa 51 % (BAV-Förderbeitrag + Entlastung bei Unternehmenssteuern).

Für die Zukunft könnte sich das Thema Freiwillige Versicherung in der gesetzlichen Rentenversicherung erledigen, denn die Pflichtversicherung wird nach dem Abschluss des Themas Grundrente das nächste Thema werden müssen.

Und die Reduzierung der Beitragseinnahmen (infolge von Kurzarbeit, höherer Arbeitslosigkeit und der Zunahme von Altersrenten durch rentennahe Jahrgänge) in der gesetzlichen Rentenversicherung wird dazu beitragen, dass die Pflichtversicherung von Selbstständigen und kleinen Unternehmern (z.B. UG oder GmbH mit einer mittleren Bilanzsumme) kommen wird.

Gerade für so manchen Solo-Selbstständigen, aber auch kleinen Unternehmer einer UG (Unternehmergesellschaft mbH) oder kleinen GmbH mit einer geringen Mitarbeiterzahl, kleinen Bilanzsumme oder einem niedrigen Gewinn wäre eine Pflichtversicherung sinnvoll.

So mancher Solo-Selbstständige hat keine Versorgung bei

– Berufsunfähigkeit / Erwerbsminderung

– Hinterbliebenenversorgung

– Altersrente.

Und an eine Reha nach einer schweren Erkrankung ist ebenfalls nur bei einer Anschlussheilbehandlung zu denken, wenn dies die Krankenversicherung leistet.

Eine echte Rehabilitation wird von der gesetzlichen Rentenversicherung geleistet.

Gerade die o.g. Personen haben zu oft keine Versorgung (auch Altersversorgung).

Oft wird der Betrieb als Altersversorgung betrachtet, den man ja später veräußern könnte.

Übersehen wird hierbei, dass die Veränderungen in der Wirtschaft, Kultur oder auch eine andere „Coronakrise“ dazu führt, dass der aufgebaute Betrieb fast nichts mehr wert ist.

Besonders sei hier daran erinnert, dass der demografische Wandel dazu führt, dass viele kleine und mittlere Unternehmen keinen Käufer mehr als Nachfolger finden werden, bzw. der Preis des eigenen Unternehmens fällt.

Eine Pflichtversicherung von den o.g. Selbstständigen und Unternehmern muss mit Augenmaß stattfinden, denn der „kleine Selbstständige“ muss im Wettbewerb mit größeren Unternehmen weiterhin bestehen können. Kostenvorteile können damit verringert werden.

Allerdings darf der Kostenvorteil auch nicht durch die Allgemeinheit getragen werden, dass der „kleine Selbstständige“ keine ausreichende Versorgung bei Erwerbsminderung, Hinterbliebenenversorgung oder fehlende Altersrente hat und der Steuerzahler dafür aufkommt.

Als die wichtigsten Prämissen sind folgende Punkte zu berücksichtigen:

1. Wer sollte pflichtversichert werden?

Zunächst sind dies alle Solo-Selbstständigen und Solo-Unternehmer.

Es sollte keine Unterscheidung stattfinden, ob es eine Einzelfirma, Personengesellschaft oder Kapitalgesellschaft ist.

Bei Kapitalgesellschaften sollte eine Kapitalbeteiligung ab 10 oder 25% maßgeblich sein.

Wichtig ist bei Kapitalgesellschaften auch, dass der Unternehmer im Betrieb mitarbeitet und vor allem auch wie groß der Betrieb ist.

Als Maßstab wäre hier bei Kapitalgesellschaften denkbar die Bedingungen für die Bilanzveröffentlichung zu nutzen (§ 267a HGB).

2. Wie hoch sollte die Pflichtversicherung ausfallen?

Eine Pflichtversicherung von Selbstständigen und mittätigen Unternehmern sollte nicht die komplette Altersversorgung sicherstellen.

Dies wäre aus verfassungsmäßigen Gründen höchst angreifbar.

Sicherstellen sollte die Altersversorgung von o.g. Personen jedoch, dass eine Sozialhilfe in der Altersversorgung eingesetzt werden muss, zumindest in dem Umfang, wie er auch bei Empfängern der Grundrente eine Altersversorgung sicherstellt.

Die Anlehnung des Beitrages und der Leistung an die Grundrente wäre sozialpolitisch sinnvoll.

3. Befreiung von der Versicherungspflicht

Viele Selbstständige haben auch selbst schon vorgesorgt und nutzen

– als Selbstständige die Rüruprente, private Rentenversicherung, Lebensversicherung etc.

– als Unternehmer eine Produktauswahl wie ein Selbstständiger oder eine der 5 Durchführungswege der betrieblichen Altersversorgung etc.

Prinzipiell sollten diese Vorsorgeformen – wenn sie eine Altersrente garantieren – für eine Befreiung ausreichen.

Kritisch anzusehen sind hingegen Sparformen ohne lebenslange Rentengarantie im Alter, wenn die Grundrente unterschritten wird.

Bei feststehenden Endkapitalbeträgen (ohne Rentengarantie) könnte das notwendige Mindestkapital in der Form berechnet werden, dass eine Rente ab 67 Jahre bis 85 Jahren aus dem Kapital sichergestellt werden müsste und mit 85 Jahren noch 10% vorhanden sind.

Eine Befreiung sollte auch erfolgen, wenn ein Selbstständiger oder Unternehmer bereits durch ein erstes Dienstverhältnis bereits Pflichtbeiträge in die Rentenversicherung leistet (in Höhe von 80% des Durchschnittsbeitrages).

Was sollte bei der Prüfung der Befreiung nicht berücksichtigt werden?

– Bei Unternehmern: Kapitalanlagen des Unternehmers im eigenen Unternehmen. Bei dieser Form der Kapitalanlage gibt der Unternehmer seinem eigenen Unternehmen einen Kredit und erhält Zinsen, Überschüsse und später sein Kapital zurück. Teilweise werden diese Kapitalanlagen durch Verpfändung gesichert. Problematisch ist jedoch, dass das Unternehmen in schlechten Zeiten vielleicht keine Liquidität mehr hat (z.B. nochmal Corona oder andere Einflussfaktoren) und dann auch das Kapital nicht mehr vorhanden ist oder hierdurch das Unternehmen in Konkurs gerät.

Bei Selbstständigen und Unternehmern:

Kapitalanlagen in Form von Immobilien waren zwar in den letzten 75 Jahren durchaus interessant.

Allerdings sorgt der demografische Wandel mit der abnehmenden Bevölkerung in den kommenden 40 Jahren dafür, dass Immobilien im Preis nicht mehr wesentlich steigen werden, sogar eher fallen. Mit derzeit rund 40 Mio. Wohnimmobilien wird in den kommenden 3-5 Jahren der Zenit erreicht und dann in den kommenden 30 Jahren die notwendige Anzahl auf ca. 32 Mio. schrumpfen.

Neben der abnehmenden Bevölkerung sind hierfür auch der digitale Wandel (Homeoffice, Study-Office durch Webinare etc) und das kommende autonome Fahren verantwortlich.

Der Rückgang von Bürogebäuden, Studienwohnungen (wenn 80% des Studiums von Zuhause gemacht werden kann) und das autonome Fahren (das dazu führt, dass man nicht mehr im Zentrum wohnen muss, sondern auch auswärts) wird dazu führen, dass weniger Gebäude notwendig werden.

Und nicht zu vergessen ist, dass Immobilien, die man heute besitzt ebenfalls Altern und renoviert werden müssen. Um die Vermietung sicherzustellen, wären Modernisierungen laufend notwendig. Wer heute eine Immobilie aus den 70-er Jahren besitzt, weiß was alles verändert werden muss. Oft ist der Abriss und Neubau oft preiswerter als die Renovierung.

Und wenn dann die Einwohnerzahl und dadurch die Nachfrage sinkt, kann sich auch vorstellen, dass eine vermietete Immobilie dann keine sichere Rente abwirft.

Eine Grundaltersversorgung auf Immobilien aufzubauen verstößt gerade durch den Grundsatz der Risikomischung gegen eine sichere Altersversorgung.

Aktienbesitz als Grund-Altersversorgung

Auch ein Aktienbesitz als Befreiungsgrundlage von der Rentenversicherung anzuerkennen, ist nicht sinnvoll.

Zwar gibt es bei regelmäßiger Ansparung den Cost-Everage-Effekt, allerdings ist auch das keine Garantie, die eine Mindestrente als Grundrente lebenslang sicherstellt.

Aktien können schnell verkauft werden und die langfristige Kapitalanlage auf Einzelwerte kann fatal sein. Man muss sich nur einmal den DAX von 1990 und 2020 ansehen. Wo sind heute Deutsche Bank, Dresdner Bank?

Kapitalanlagen in Fonds für die Befreiung von der Versicherungspflicht?

Auch dies ist bedenklich. Eine Grundversorgung soll durch eine Grundrente sichergestellt werden. Die meisten Fonds enthalten keine Mindestauszahlung. Nur Garantiefonds könnten hier eine Mindestversorgung des Kapitalaufbaus sicherstellen, wenn der Emittent auch nicht pleite geht.

Die Absicherung von

– Erwerbsminderung

– Hinterbliebenenversorgung

wird jedoch durch Fonds nicht erfüllt.

Dies sollte ein Grund sein, warum Immobilien, Aktien und auch Fonds nicht als adäquaten Ersatz für die Mindestrentenvorsorge von Selbstständigen und Unternehmern betrachtet werden.

Neben der Altersversorgung müssen gewisse biometrische Risiken ebenso abgesichert sein. Ansonsten muss der Staat – also jeder Steuerzahler – weiterhin für die falsche Vorsorge des Selbstständigen und Unternehmer haften.

Ausnahmen von der Pflichtversicherung wird es wohl für rentennahe Jahrgänge geben, wenn beispielsweise die Wartezeiten für die Regelaltersrente nicht mehr erfüllt werden können.

Der Ausschuss für Arbeit und Soziales hat am Mittwochvormittag den Weg für die Grundrente freigemacht.

Mit den Stimmen der Koalitionsfraktionen CDU/CSU und SPD stimmte der Ausschuss für das Grundrentengesetz (19/18473) der Bundesregierung in geänderter Fassung.

AfD-Fraktion und FDP-Fraktion stimmten erwartungsgemäß gegen das Gesetz, Die Linke und die Fraktion Bündnis 90/Die Grünen enthielten sich.

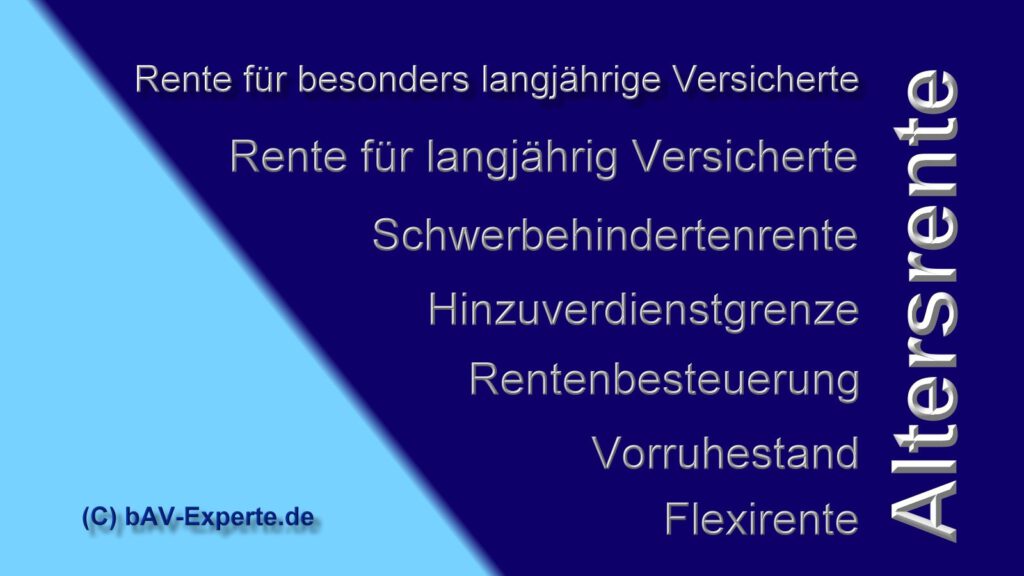

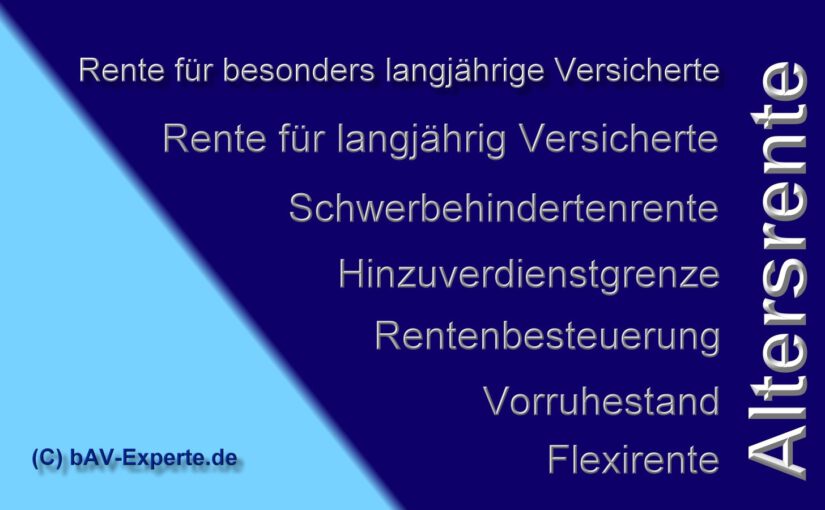

Kernstück des Gesetzes ist die Einführung einer #Grundrente für langjährig Versicherte, die an bestimmte Bedingungen geknüpft ist:

Wenn mindestens 33 Jahre Grundrentenzeiten vorliegen (aus Beschäftigung, Kindererziehung oder Pflegezeiten), soll die Rente um einen Zuschlag erhöht werden, wenn die Entgeltpunkte des Erwerbslebens unterdurchschnittlich, aber nicht ganz gering waren.

Dabei soll der Zuschlag in einer Staffelung von 33 bis 35 Jahren ansteigend berechnet werden.

Allerdings sollen diejenigen keine Grundrente erhalten, deren Arbeitsentgelte häufig lediglich die Bedeutung eines ergänzenden Einkommens hatten (zum Beispiel durch Minijobs).

Die Höhe des Zuschlags soll durch eine Einkommensprüfung ermittelt werden.

Dabei soll zunächst ein monatlicher Einkommensfreibetrag in Höhe von 1.250 Euro für Alleinstehende und 1.950 Euro für Eheleute oder Lebenspartner gelten.

Für die Einkommensprüfung soll auf das zu versteuernde Einkommen abgestellt werden.

Gleich hohe Renten sollen gleichbehandelt werden. Daher soll das zu versteuernde Einkommen unter Hinzurechnung des steuerfreien Teils der Rente beziehungsweise eines Versorgungsfreibetrages und der Einkünfte aus Kapitalvermögen zugrunde gelegt werden.

Die Übermittlung des zu versteuernden Einkommens soll durch einen automatisierten Datenabgleich zwischen der Rentenversicherung und den Finanzbehörden erfolgen.

Der Gesetzentwurf sieht in einem weiteren Aspekt die Einführung von Freibeträgen im Wohngeld in der Grundsicherung für Arbeitsuchende des Zweiten Buches Sozialgesetzbuch (SGB II), in der Hilfe zum Lebensunterhalt, in der Grundsicherung im Alter und bei Erwerbsminderung des Zwölften Buches Sozialgesetzbuch (SGB XII) und in den fürsorgerischen Leistungen der Sozialen Entschädigung vor.

Durch den Änderungsantrag der Koalitionsfraktionen wurde der Entwurf nicht substanziell geändert, es handelt sich vor allem um rechtstechnische Anpassungen und die Einführung einer Widerspruchsabweisung gegen Bescheide bis Ende 2022.

Diese Zeit brauche die Rentenversicherung für die Einführungsphase, betonte die Koalition.www.bAV-Experte.de

Allerdings einigte sie sich noch auf eine Anhebung der Einkommensgrenze beim #BAV-#Förderbetrag (Betriebliche Altersvorsorge) von 2.200 auf 2.575 Euro und auf eine Anhebung des BAV-Förderbetrags auf 288 Euro ab 2020.

Dies seien deutliche Verbesserungen, mit denen künftig 2,5 Millionen Geringverdiener einen Zugang zu dieser Vorsorge haben, ohne Beiträge einzahlen zu müssen, hieß es in den Reihen der Koalitionsfraktionen.

Die Oppositionsfraktionen ließen sich dennoch nicht überzeugen, kritisierten mangelnde Zielgenauigkeit, überbordende Bürokratie beim Verfahren der Einkommensprüfung und eine ungeklärte Finanzierung.

Arbeitnehmer, die in der Corona-Krise absehbar von Kurzarbeit betroffen sind, sollten einen eventuellen Wechsel ihrer Steuerklasse prüfen.

Die Höhe des Kurzarbeitergeldes hängt zum einen davon ab, ob jemand Kinder hat und zum anderen von der Höhe des Nettolohns.

Für die Höhe des Nettolohns wiederum ist die Lohnsteuerklasse mitentscheidend.

Ehepartner können Steuerklasse wechseln Ehegatten können also durch den rechtzeitigen Wechsel der Steuerklasse das Kurzarbeitergeld erhöhen.

Rein rechnerisch ist es für die Höhe des Kurzarbeitergeldes am günstigsten, wenn man die Steuerklasse III hat.

Allerdings müssen auch die Folgen beim Ehegatten betrachtet werden.

Ist dieser der Hauptverdiener und wechselt von der Steuerklasse III in Steuerklasse V, weil der Ehegatte von Kurzarbeit bedroht oder schon in Kurzarbeit ist, bedeutet das auch, dass der Nettolohn des Hauptverdieners erst mal erheblich sinkt.

Da sollte vorher mal durchgerechnet werden, ob man mit dem geringeren Netto des Hauptverdieners trotz des höheren Kurzarbeitergeldes noch zurechtkommt.

Außerdem hätte der Hauptverdiener einen erheblichen finanziellen Nachteil, sollte er selbst mit der ungünstigeren Steuerklasse V arbeitslos werden.

Alternativ ist deshalb auch ein Wechsel in die Steuerklasse IV oder IV mit Faktor in Betracht zu ziehen.

Kinderfreibetrag kann sich lohnen Das Kurzarbeitergeld beträgt die ersten drei Monate 60 Prozent beziehungsweise 67 Prozent des ausgefallenen Nettoentgeltes.

Um den erhöhten Satz von 67 Prozent zu erhalten, ist es erforderlich, dass zumindest ein halber Kinderfreibetrag bei den elektronischen Lohnsteuerabzugsmerkmalen hinterlegt ist.

Sollte das nicht der Fall sein, kann dies nachgeholt werden.

Allerdings wirkt sich eine Veränderung beim Kinderfreibetrag und bei der Lohnsteuerklasse immer erst für die Zukunft ab dem auf die Änderung folgenden Monat und nicht rückwirkend aus.

Der zunächst für den Hauptverdiener ungünstige Steuerklassenwechsel in Steuerklasse V gleicht sich nach der Abgabe der Steuererklärung wieder aus – denn für die aufs Jahr bezogene Gesamtsteuerbelastung von Ehegatten spielt die Lohnsteuerklasse keine Rolle.

NICHT ÜBERSEHEN – #Besonders #wichtig nach Corona

Wer durch #Kurzarbeit geringere Einnahmen hat, sollte nachfolgende Regelungen beachten:

Mindestens 3-6 Monate ÜBERBRÜCKUNGSRESERVE sollten immer kurzfristig verfügbar sein.

Zwar ist das Kurzarbeitergeld eine schöne Hilfe, allerdings sollte man nicht übersehen, dass das Nettoeinkommen in dieser Phase geringer ist. Eine kurzfristig verfügbare Summe von 3-6 Nettomonatsgehältern sollte immer vorhanden sein.

Wer #krank wird erhält zwar #Krankengeld, aber auch in der Höhe sehr begrenzt.

Eine Krankentagegeldversicherung als Zusatzversicherung kann hier hilfreich sein.

Wer in Arbeitslosigkeit oder Kurzarbeit gerät, braucht auch entsprechende Ersparnisse.

Besonders extrem betrifft dies Berufsgrupoen, die zusätzlich Trinkgelder erhalten. Krankengeld, Kurzarbeitergeld, Arbeitslosengeld und auch gesetzliche Renten werden bei der Berechnung ohne Trinkgelder durchgeführt.

Wer mtl. 1.600 Euro Brutto und 500 Euro Trinkgeld bekommt, hat ein Problem.

Kurzarbeitergeld ist kurzfristig und was ist in der Rente?

Kurzarbeitergeld und Arbeitslosengeld sollen kurz- und mittelfristig helfen. Deshalb wird hier 60 bzw. 70% gewährt.

Bei Krankheit wird ein Krankengeld ab dem 43. Tag bei Arbeitnehmern durch die Krankenkasse gewährt. Die Höhe beträgt 70 % v. Brutto, max. 90 % v. Netto. Gezahlt wird maximal 72 Wochen. Handelt es sich um eine voraussichtlich auf Dauer bestehende Arbeitsunfähigkeit, die auch zu Berufsunfähigkeit führt, dann wird die Krankenkasse oft sehr schnell mit einer Reha aktiv. Sollte der Arbeitnehmer hier einen „Service“ von der Krankenkasse erhalten, ist schnelle Kontaktaufnahme mit einem Rentenberater sinnvoll. Grund: Es könnte in der Reha bereits vor der 72. Woche auch Erwerbsminderung oder Teil-Erwerbsminderung diagnostiziert werden. Dies könnte zu erheblichen finanziellen Einschnitten auf Dauer führen.

Insofern ist eine Berufsunfähigkeitsversicherung sehr wichtig. Eine Keistung sollte hier bereits ab 25% anteilig erfolgen. Viele Anbieter leisten jedoch erst ab 50%. Diese Angebote sind jedoch nicht empfehlenswert.

Altersrente ist dauerhaft bei max. 48%

Kurzarbeitergeld, Arbeitslosengeld und Krankengeld sind nur für kürzere Zeiträume eine Einschränkung.

Die Altersrente ist jedoch ein Dauerzustand! Mit maximal 48% ist dann das Einkommen erheblich eingeschränkt. Und wer durch Corona und Kurzarbeit schon finanziell Orobleme hatte, hat einen sehr kleinen Vorgeschmack von der Einschränkung erlebt.

Altersrente: max 48% Berufsunfähigkeit: ? Erwerbsminderungsrente: ?

Nicht zu vergessen ist hierbei auch die Absicherung bei Pflege im Alter

Die Absicherungsformen sind sehr oft auch durch Paketlösungen abzusichern.

Bei vernünftiger Gestaltung können viele Variationen auch über die betriebliche Altersversorgung zusammengefasst werden, so dass nur ein Teil über das Nettoeinkommen finanziert werden muss.

Die Möglichkeiten sind jedoch sehr unterschiedlich und hängen von der persönlichen Situation ab.

Eines hat die Coronakrise jedoch wieder deutlich gemacht:

Sparen ist nicht nur wegen Zinsen interessant (die es ja momentan nicht gibt), sondern auch, dass man in Notsituationen etwas hat.

bAV #Direktversicherung #Pensionskasse #Neuregelung – Für #Arbeitgeber gibt es jetzt weitere Gründe, warum die #Direktversicherung klare Vorteile in der #betrieblichen #Altersversorgung bietet.

Seit einigen Jahren hatte das Urteil des Bundesarbeitsgericht vom 3.Senat – 794/14 vom 21.5.2016 für Unmut bei den Arbeitgebern gesorgt.

Hintergrund: Beim Ausscheiden eines Arbeitnehmers musste der Arbeitgeber nachweislich den Arbeitnehmer darüber informieren, dass er – der Arbeitgeber – bei Direktversicherungen von der versicherungsförmigen Übertragung Gebrauch machen möchte.

—> #Neuregelung von §2 #BetrAVG jetzt in Kraft getreten. Dies vereinfacht die Regelungen, die bisher aufgrund des BAG-Urteiles 794/14 v. 19.5.2016 (3.Senat) notwendig waren. In der Gesetzesbegründung wird auch erwähnt, dass diese Neuregelung auch rückwirkend gilt.

Nachdem für einen großen Anteil bei den Pensionskassen (regulierte Pensionskassen) noch zusätzlich eine Beitragsbelastung durch den Pensionssicherungsverein gesetzlich zusätzlich neu eingeführt wird, ist die Direktversicherung die einzige betriebliche Altersversorgung bei der regelmäßig keine PSV-Beiträge entstehen.

Die zusätzliche Neuregelung des §2 BetrAVG sorgt für eine konkurrenzlose Situation der Direktversicherung.

Sie ist für die Arbeitgeber die einfachst zu handelnde Form der betrieblichen Altersversorgung.

(1) 1Bei Eintritt des Versorgungsfalles wegen Erreichens der Altersgrenze, wegen Invalidität oder Tod haben ein vorher ausgeschiedener Arbeitnehmer, dessen Anwartschaft nach § 1b fortbesteht, und seine Hinterbliebenen einen Anspruch mindestens in Höhe des Teiles der ohne das vorherige Ausscheiden zustehenden Leistung, der dem Verhältnis der Dauer der Betriebszugehörigkeit zu der Zeit vom Beginn der Betriebszugehörigkeit bis zum Erreichen der Regelaltersgrenze in der gesetzlichen Rentenversicherung entspricht; an die Stelle des Erreichens der Regelaltersgrenze tritt ein früherer Zeitpunkt, wenn dieser in der Versorgungsregelung als feste Altersgrenze vorgesehen ist, spätestens der Zeitpunkt der Vollendung des 65. Lebensjahres, falls der Arbeitnehmer ausscheidet und gleichzeitig eine Altersrente aus der gesetzlichen Rentenversicherung für besonders langjährig Versicherte in Anspruch nimmt. 2Der Mindestanspruch auf Leistungen wegen Invalidität oder Tod vor Erreichen der Altersgrenze ist jedoch nicht höher als der Betrag, den der Arbeitnehmer oder seine Hinterbliebenen erhalten hätten, wenn im Zeitpunkt des Ausscheidens der Versorgungsfall eingetreten wäre und die sonstigen Leistungsvoraussetzungen erfüllt gewesen wären.

(2) 1Ist bei einer Direktversicherung der Arbeitnehmer nach Erfüllung der Voraussetzungen des § 1b Abs. 1 und 5 vor Eintritt des Versorgungsfalls ausgeschieden, so gilt Absatz 1 mit der Maßgabe, daß sich der vom Arbeitgeber zu finanzierende Teilanspruch nach Absatz 1, soweit er über die von dem Versicherer nach dem Versicherungsvertrag auf Grund der Beiträge des Arbeitgebers zu erbringende Versicherungsleistung hinausgeht, gegen den Arbeitgeber richtet. 2An die Stelle der Ansprüche nach Satz 1 tritt die von dem Versicherer auf Grund des Versicherungsvertrags zu erbringende Versicherungsleistung, wenn

1. spätestens nach 3 Monaten seit dem Ausscheiden des Arbeitnehmers das Bezugsrecht unwiderruflich ist und eine Abtretung oder Beleihung des Rechts aus dem Versicherungsvertrag durch den Arbeitgeber und Beitragsrückstände nicht vorhanden sind,

2. vom Beginn der Versicherung, frühestens jedoch vom Beginn der Betriebszugehörigkeit an, nach dem Versicherungsvertrag die Überschußanteile nur zur Verbesserung der Versicherungsleistung zu verwenden sind und

3. der ausgeschiedene Arbeitnehmer nach dem Versicherungsvertrag das Recht zur Fortsetzung der Versicherung mit eigenen Beiträgen hat.

3Die Einstandspflicht des Arbeitgebers nach § 1 Absatz 1 Satz 3 bleibt unberührt. 4Der ausgeschiedene Arbeitnehmer darf die Ansprüche aus dem Versicherungsvertrag in Höhe des durch Beitragszahlungen des Arbeitgebers gebildeten geschäftsplanmäßigen Deckungskapitals oder, soweit die Berechnung des Deckungskapitals nicht zum Geschäftsplan gehört, des nach § 169 Abs. 3 und 4 des Versicherungsvertragsgesetzes berechneten Wertes weder abtreten noch beleihen. 5In dieser Höhe darf der Rückkaufswert auf Grund einer Kündigung des Versicherungsvertrags nicht in Anspruch genommen werden; im Falle einer Kündigung wird die Versicherung in eine prämienfreie Versicherung umgewandelt. 6§ 169 Abs. 1 des Versicherungsvertragsgesetzes findet insoweit keine Anwendung. 7Eine Abfindung des Anspruchs nach § 3 ist weiterhin möglich.

(3) 1Für Pensionskassen gilt Absatz 1 mit der Maßgabe, daß sich der vom Arbeitgeber zu finanzierende Teilanspruch nach Absatz 1, soweit er über die von der Pensionskasse nach dem aufsichtsbehördlich genehmigten Geschäftsplan oder, soweit eine aufsichtsbehördliche Genehmigung nicht vorgeschrieben ist, nach den allgemeinen Versicherungsbedingungen und den fachlichen Geschäftsunterlagen im Sinne des § 9 Absatz 2 Nummer 2 in Verbindung mit § 219 Absatz 3 Nummer 1 Buchstabe b des Versicherungsaufsichtsgesetzes (Geschäftsunterlagen) auf Grund der Beiträge des Arbeitgebers zu erbringende Leistung hinausgeht, gegen den Arbeitgeber richtet. 2An die Stelle der Ansprüche nach Satz 1 tritt die von der Pensionskasse auf Grund des Geschäftsplans oder der Geschäftsunterlagen zu erbringende Leistung, wenn nach dem aufsichtsbehördlich genehmigten Geschäftsplan oder den Geschäftsunterlagen

1. vom Beginn der Versicherung, frühestens jedoch vom Beginn der Betriebszugehörigkeit an, Überschußanteile, die auf Grund des Finanzierungsverfahrens regelmäßig entstehen, nur zur Verbesserung der Versicherungsleistung zu verwenden sind oder die Steigerung der Versorgungsanwartschaften des Arbeitnehmers der Entwicklung seines Arbeitsentgelts, soweit es unter den jeweiligen Beitragsbemessungsgrenzen der gesetzlichen Rentenversicherungen liegt, entspricht und

2. der ausgeschiedene Arbeitnehmer das Recht zur Fortsetzung der Versicherung mit eigenen Beiträgen hat.

3Absatz 2 Satz 3 bis 7 gilt entsprechend.

(3a) Für Pensionsfonds gilt Absatz 1 mit der Maßgabe, dass sich der vom Arbeitgeber zu finanzierende Teilanspruch, soweit er über die vom Pensionsfonds auf der Grundlage der nach dem geltenden Pensionsplan im Sinne des § 237 Absatz 1 Satz 3 des Versicherungsaufsichtsgesetzes berechnete Deckungsrückstellung hinausgeht, gegen den Arbeitgeber richtet.

(4) Eine Unterstützungskasse hat bei Eintritt des Versorgungsfalls einem vorzeitig ausgeschiedenen Arbeitnehmer, der nach § 1b Abs. 4 gleichgestellt ist, und seinen Hinterbliebenen mindestens den nach Absatz 1 berechneten Teil der Versorgung zu gewähren.

(5) Bei einer unverfallbaren Anwartschaft aus Entgeltumwandlung tritt an die Stelle der Ansprüche nach Absatz 1, 3a oder 4 die vom Zeitpunkt der Zusage auf betriebliche Altersversorgung bis zum Ausscheiden des Arbeitnehmers erreichte Anwartschaft auf Leistungen aus den bis dahin umgewandelten Entgeltbestandteilen; dies gilt entsprechend für eine unverfallbare Anwartschaft aus Beiträgen im Rahmen einer beitragsorientierten Leistungszusage.

(6) An die Stelle der Ansprüche nach den Absätzen 2, 3, 3a und 5 tritt bei einer Beitragszusage mit Mindestleistung das dem Arbeitnehmer planmäßig zuzurechnende Versorgungskapital auf der Grundlage der bis zu seinem Ausscheiden geleisteten Beiträge (Beiträge und die bis zum Eintritt des Versorgungsfalls erzielten Erträge), mindestens die Summe der bis dahin zugesagten Beiträge, soweit sie nicht rechnungsmäßig für einen biometrischen Risikoausgleich verbraucht wurden.

Notfall-Ordner – Notfallordner von www.notfallordner-vorsorgeordner.de

Der Notfallordner ist eine wichtige Vorsorge. Und dies bereits ab Vollendung des 18. Lebensjahres

Auf den Inhalt, die Tipps und auf die ausreichende Größe kommt es an.

Notfallordner Not-fallordner

Notfallordner gibt es inzwischen sehr viele auf dem deutschen Markt. Und auch die Ausführungen sind sehr unterschiedlich. Ein Vergleich vor dem Kauf eines Notfallordners ist deshalb besonders wichtig.

So gibt es Notfallordner, die eigentlich nur als Dokumentenordner bezeichnet werden können. Dort können regelmäßig nur Dokumente abgeheftet werden und teilweise aufgrund der Ordnertiefer ohne Klarsichtfolie.

Der Notfallordner ist nicht nur ein Dokumentenordner

Ebenso gibt es Notfallordner, die zwar allgemeine Fragen stellen, allerdings hierzu oft keine allgemeine Informationen beinhalten. Auch hier sollte auf die Ordnerbreite und Ordnertiefe geachtet werden. Eine Ordnerbreite von mindestens 8 cm und eine Größe von ca. 32x29cm ist empfehlenswert, denn es müssen auch einige wichtige Dokumente in Klarsichtfolie hinterlegt werden (z. B.: Stammbuch, ggf. Original-Scheidungsurteil, Vollmachten).

Wer zu bestimmten Berufsgruppen gehört muss neben den allgemeinen Informationen noch eine Reihe von besonderen Vorkehrungen festhalten.

Hierbei geht es nicht nur um die Unterscheidung der Vorsorge um den Familienstand (ld. verheiratet, mit Kindern ab Vollendung des 18. Lebensjahres, minderjährige Kinder, das eigene Alter, leben die Eltern noch), sondern auch um die berufsspezifische Besonderheit.

So muss ein Beamter oder ein Pensionär zusätzliche Punkte bei dem Notfallordner berücksichtigen.

Notfallordner für Beamte und Pensionäre unterscheidet sich von einem normalen Notfallordner Auswahl: –>www.notfallordner-beamte.de

Einen speziallen Notfallordner benötigen auch

Selbstständige (Personengesellschaft),

Unternehmer (Kapitalgesellschaft)

Freiberufler

Ärzte

Zahnärzte

Heilpraktiker

Apotheker

Architekten

zulassungsfreie Handwerker

sowie 41 unterschiedliche zulassungspflichtige Handwerker.

Zu groß sind die Unterschiede zwischen den Selbstständigen, Freiberuflern und Unternehmern.

Deshalb sind bei einem Notfallordner berufsspezifische Besonderheiten notwendig und eine spezielle Version für jede einzelne Berufsgruppe Auswahl: –>www.notfallordner-unternehmer.de

Aufgrund der vielfältigen Unterschiede des Familienstandes und auch der beruflichen Tätigkeit kann auch ein allgemeiner Notfallordner nur teilweise eine Lösung sein.

Über 90 verschiedene Notfallordner

Über die Internetseite www.notfallordner-vorsorgeordner.de gibt es inzwischen über 90 verschiedene Notfallordner, die ein breites Spektrum abdecken.

In der Grundversion „Notfallordner PRIVAT“ sind über 140 Seiten mit Checklisten, Tipps und Vorlagen vorhanden.

Die Spezialversionen der Notfallordner (Beamte, Selbstständige, Freiberufler usw.) umfassen bis zu 190 Seiten (je nach Version).

Die Autoren haben das Know-how aus unterschiedlichen Sichtweisen einfließen lassen. Hierbei sind die Qualifikationen recht umfangreich:

Theoreitsche Sachkundeprüfung Rentenberater nach dem Rechtsdienstleistungsgesetz

Seniorenberater (NWB-Akademie für Steuerberater, Fachanwälte f. Erbrecht und Erbschaftsteuer)

Generationenberater (IHK)

Sozialversicherung Krankenkasse und Pflegeversicherung (25 Jahre Beschäftigung bei einer gesetzlichen Krankenkasse)

Beamtenversorgung

Versicherungskaufmann (IHK) – (39 Jahre Beschäftigung bei einer großen Versicherungsgesellschaft)

Betriebswirt für betriebliche Altersversorgung (FH)

Rentenexperte Rentenexperte Werner Hoffmann und bAV-Experte – Betriebswirt für betriebliche Altersversorgung und Generationenberater

Der Notfallordner kostet in der Grundversion 27 Euro (inkl. MWSt., zuzüglich Verpackung und Versand).

Die Spezialversionen kosten 42 Euro (inkl. MWSt, zuzügl. Versand).

Bezug über das Internet www.Notfallordner-Vorsorgeordner.de

Ob, Notfallkoffer, Dokumentenordner, Notfall-Ordner, Not-Fallordner, Notfall-Mappe genannt.

Auf den individuell abgestimmten Inhalt kommt es an.

Auswahl: –> www.notfallordner-vorsorgeordner.de

Kurzarbeit #Rentenlücke #betriebliche #Altersversorgung – Menschen, die auf Kurzarbeit sind, hinterfragen in der Regel alle ihre Ausgaben.

Dazu gehören auch die Sparraten für die #betriebliche #Altersversorgung (bAV). So mancher Arbeitnehmer hat durch #Corona geringere Einnahmen und auch durch #Kurzarbeit empfindliche Einschnitte erlebt.

Wer plötzlich nur noch 60 oder 67% des bisherigen Bruttogehalts bezieht, hat natürlich empfindliche finanzielle Einschnitte und muss dann auch seine Ausgaben auf den Prüfstand stellen.

Noch empfindlicher trifft es die Branchen, die auch die Trinkgelder als Einnahmequelle hatten (#Gastronomie, #Friseur etc.), denn für #Trinkgelder wurden keine #Steuern und #Sozialversicherungsbeiträge abgeführt.

Bei einem Bruttogehalt von 1.500 Euro und 500 Euro #Trinkgeld war die Lebenssituation oft zufriedenstellend.

Durch den Lockdown wurde das #Kurzarbeitergeld bei einem Ledigen (ohne Kinder) auf 680,75 Euro Netto reduziert.

Der reguläre #Nettoverdienst wäre bei 1.134,21 Euro (Stkl. I o.K.) zuzüglich 500 Euro Trinkgeld, insgesamt 1.634,21 Euro.

Der #Nettoverdienst ist also in diesem Beispiel um 953,46 Euro gesunken.

Durch die sozialversicherungs- und steuerfreie Einnahme des Trinkgeldes stellt sich die Reduzierung der #Einnahmen natürlich so extrem dar.

Und man kann natürlich auch argumentieren, dass die Reduzierung über einen zeitlich begrenzen Zeitraum stattfindet.

Und wer die goldenen Spar- und #Finanzregeln beachtet hat, der hat auch 3-6 Monatsgehälter auf der hohen Kante jederzeit verfügbar auf dem Giro- oder Sparkonto.

Selbst wer diese kurzfristig liquiden Mittel hat und nicht vom Trinkgeld lebt, sollte sich darüber im Klaren sein, dass die Einnahmen im Alter noch stärker reduziert sind, wenn keine zusätzliche Vorsorge getroffen wurde.

Wer im Durchschnitt aller #Arbeitnehmer verdient, erhält für ein Versicherungsjahr ab 1.7.2020 für einen Entgeltpunkt 34,19 Euro mtl. Rente.

Ein Durchschnittsverdiener wird in 2020 ca. 40.000 Euro im Jahr (mtl. 3.333,33 Euro) verdienen.

Wer nur 2.500 Euro Brutto verdient, erhält also dann nur 0,75 Entgeltpunkte und somit 25,64 Euro mtl. Altersrente mit 67 Jahren.

Nach 45 Versicherungsjahren mit pro Jahr 0,75 Entgeltpunkte ergibt sich eine #Bruttorente bei der #gesetzlichen #Rentenversicherung von

0,75 x 45 Jahre x 34,19 Euro = 1.153,91 Euro (abzüglich. Kranken- und Pflege, ggf. Steuern)

Die #Rente wäre also netto bei unter 1.000 Euro; dies dann aber nicht nur für eine kurze Zeit wie bei Kurzarbeitergeld, sondern dauerhaft bis zum Ende.

Um es auf den Nenner zu bringen:

Regulärer #Bruttoverdienst 100%

Krankengeld: ca. 80%

#Arbeitslosengeld I: ca 60%

#Kurzarbeitergeld: 60/67%

#Altersrente: max. 48% ——-

Berufsunfähigkeit: ??

Hinterbliebenenversorgung: ??

—— Es wird deutlich, dass die Versorgung bei Kurzarbeit relativ komfortabel ist, allerdings einen sehr kurzen Zeitraum betrifft.

In allen anderen Fällen ist die Versorgung viel umfangreicher finanziell eingeschränkt.

Vielleicht ist jetzt der richtige Zeitraum, um die bestehende Versorgung zu prüfen.

Interessante Versorgungsmodelle gibt es viele unterschiedliche. Und so muss bei der Auswahl des passenden Modells auch die derzeitige und zukünftige Situation analysiert und berücksichtigt werden.

Dabei darf nicht nur der Familienstand, und berufliche Situation von heute und morgen einfließen, sondern auch beispielsweise die heutige und zukünftige Familien-/Vermögenssituation oder die Erbsituation.

Nur wenn die vorherige Analyse umfangreich erfolgt ist, kann die beste Lösung herausgefunden werden. Ansonsten ist es eine Standard-Hobbylösung, die nicht bis zur Rente passt.

Und laufende Änderungen von Schaukelpferd A zu Schaukelpferd B Kosten neben der Erfahrung auch Geld.

Werner Hoffmann

Betriebswirt für betriebliche Altersversorgung (FH) – www.bAV-Experte.de