So viele Steuern müssen #Rentner bei 1200 Euro #Rente zahlen

Wie viel Steuern zahlen eigentlich Rentner? Das hängt von unterschiedlichen Faktoren ab, zum Beispiel dem Eintrittsalter und der #Rentenhöhe – Eine Übersicht.

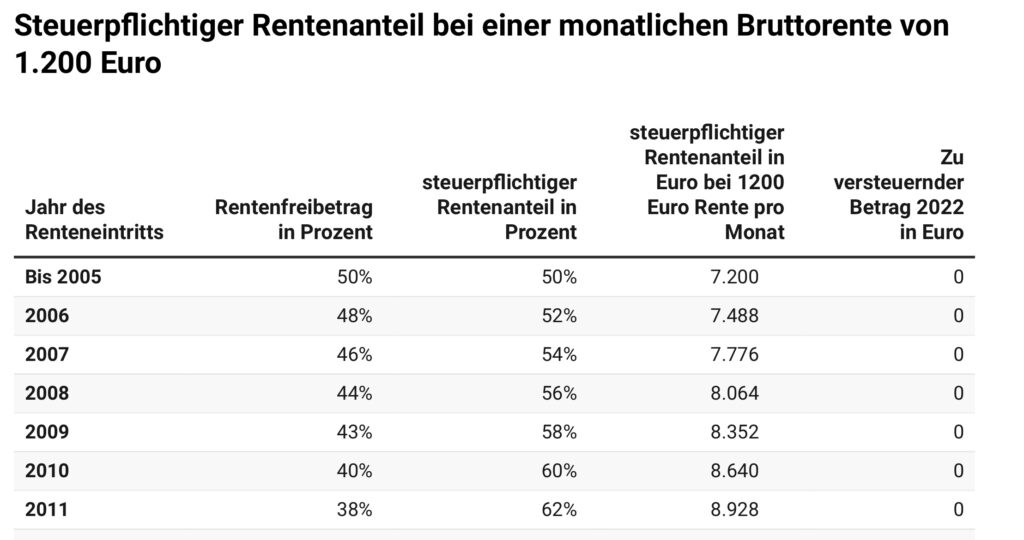

Wer im Jahr 2005 in #Rente gegangen ist, musste nur die Hälfte seiner Bezüge versteuern.

Bei Arbeitnehmern, die noch 2022 den Ruhestand antreten, sind es dann schon 82 Prozent.

Das liegt daran, dass der Prozentsatz des steuerpflichtigen Teils der Rente Jahr für Jahr steigt. Bei einem Rentenbeginn im Jahr 2040 wird also auf die gesamte Rente die Einkommensteuer erhoben.

Alle Ruheständler, die noch in den Jahren davor in Rente gehen, haben einen sogenannten Rentenfreibetrag.

Bei dem oben genannten Beispiel mit dem Renten-Start im Jahr 2022 wären das 18 Prozent der Bezüge, die steuerfrei sind.

Wichtig! Der #Rentenfreibetrag bleibt immer gleich. Dabei handelt es sich um einen festen Eurobetrag, der zum #Rentenbeginn festgesetzt wird. Dieser ändert sich auch mit künftigen Rentenanpassungen nicht!

1200 Euro Rente: Welche Steuern zahlen Beziehende überhaupt? Heißt das also, dass auch Menschen mit einer kleinen Rente Steuern bezahlen müssen? Nein, nicht unbedingt. Hier gilt nämlich noch der Grundfreibetrag.

Also der Betrag, der nicht besteuert werden muss. Im Jahr 2022 beträgt dieser 10.347 Euro für Alleinstehende.

Musterrechnung:

Ein Rentner, der sich seit dem Jahr 2020 im Ruhestand befindet, erhält monatlich 1000 Euro Bruttorente, wobei sein Rentenfreibetrag bei 20 Prozent liegt. Von den insgesamt 12.000 Euro Rente jährlich muss er also eigentlich auf 9600 Euro Steuern bezahlen.

Die übrigen 2400 Euro unterliegen dem Rentenfreibetrag. Da der Rentner mit seiner zu versteuernden Rente jedoch unter dem Grundfreibetrag 2022 liegt, muss er auch die 9600 Euro in diesem Jahr nicht versteuern.

Bei dieser Musterrechnung fehlen außerdem noch die Beiträge zur Kranken- und Pflegeversicherung, welche von dem zu versteuernden Rentenanteil abgezogen werden. Dadurch sinkt der steuerpflichtige Rentenanteil noch einmal ein wenig.

Der #Grundfreibetrag schützt also Rentner mit geringen Bezügen davor, für diese auch noch Steuern bezahlen zu müssen. Dadurch soll das #Existenzminimum sichergestellt werden.

1200 Euro Rente: Der steuerpflichtige Betrag je nach Eintritt

Im Jahr 2021 lag die durchschnittliche Rentenhöhe bei Männern bei circa 1200 Euro. In der folgenden Tabelle können Sie nachlesen, wie hoch der steuerpflichtige Anteil je nach Jahr des Renteneintritts bei dieser Höhe ausfallen würde.

www.Renten-Experte.de

Rentner bei 1200 Euro Rente zahlen

Wie viel Steuern zahlen eigentlich Rentner? Das hängt von unterschiedlichen Faktoren ab, zum Beispiel dem Eintrittsalter und der #Rentenhöhe – Eine Übersicht.

Wer im Jahr 2005 in #Rente gegangen ist, musste nur die Hälfte seiner Bezüge versteuern.

Bei Arbeitnehmern, die noch 2022 den Ruhestand antreten, sind es dann schon 82 Prozent.

Das liegt daran, dass der Prozentsatz des steuerpflichtigen Teils der Rente Jahr für Jahr steigt. Bei einem Rentenbeginn im Jahr 2040 wird also auf die gesamte Rente die Einkommensteuer erhoben.

Alle Ruheständler, die noch in den Jahren davor in Rente gehen, haben einen sogenannten Rentenfreibetrag.

Bei dem oben genannten Beispiel mit dem Renten-Start im Jahr 2022 wären das 18 Prozent der Bezüge, die steuerfrei sind.

Wichtig! Der Rentenfreibetrag bleibt immer gleich. Dabei handelt es sich um einen festen Eurobetrag, der zum Rentenbeginn festgesetzt wird. Dieser ändert sich auch mit künftigen Rentenanpassungen nicht!

1200 Euro #Rente: Welche #Steuern zahlen Beziehende überhaupt? Heißt das also, dass auch Menschen mit einer kleinen Rente Steuern bezahlen müssen? Nein, nicht unbedingt. Hier gilt nämlich noch der Grundfreibetrag.

Also der Betrag, der nicht besteuert werden muss. Im Jahr 2022 beträgt dieser 10.347 Euro für Alleinstehende.

Musterrechnung:

Ein Rentner, der sich seit dem Jahr 2020 im Ruhestand befindet, erhält monatlich 1000 Euro Bruttorente, wobei sein Rentenfreibetrag bei 20 Prozent liegt. Von den insgesamt 12.000 Euro Rente jährlich muss er also eigentlich auf 9600 Euro Steuern bezahlen.

Die übrigen 2400 Euro unterliegen dem Rentenfreibetrag. Da der Rentner mit seiner zu versteuernden Rente jedoch unter dem Grundfreibetrag 2022 liegt, muss er auch die 9600 Euro in diesem Jahr nicht versteuern.

Bei dieser Musterrechnung fehlen außerdem noch die Beiträge zur Kranken- und Pflegeversicherung, welche von dem zu versteuernden Rentenanteil abgezogen werden. Dadurch sinkt der steuerpflichtige Rentenanteil noch einmal ein wenig.

Der Grundfreibetrag schützt also Rentner mit geringen Bezügen davor, für diese auch noch Steuern bezahlen zu müssen. Dadurch soll das Existenzminimum sichergestellt werden.

1200 Euro Rente: Der steuerpflichtige Betrag je nach Eintritt

Im Jahr 2021 lag die durchschnittliche Rentenhöhe bei Männern bei circa 1200 Euro. In der folgenden Tabelle können Sie nachlesen, wie hoch der steuerpflichtige Anteil je nach Jahr des Renteneintritts bei dieser Höhe ausfallen würde.

Warum die #SPD, #Linke und #Grünen durch eine #Bürgerversicherung Ihre eigenen #Wähler veräppelt…

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle #gesetzlich # # #Versicherten mit erheblichen Nachteilen verbunden. Die Bürgerversicherung in Deutschland und ihre Folgen —>

Die Bürgerversicherung in Deutschland

Findest Du die Idee auch gut?

Ein System, in das alle Bürger einzahlen und alle Bürger ihre Leistungen beziehen……

Hört sich ja nicht schlecht an…..

Auf den ersten Blick hört sich das gerecht an.

Schaust Du aber einmal genau hin, dann ist die siehst Du sehr schnell, dass in einer Bürgerversicherung besonders auch die sozial Schwächeren extrem benachteiligt sind.

Warum dies der Fall ist, wird Dir hier sehr schnell deutlich.

Unterscheiden muss man hierbei jedoch zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit den beiden Bürgerversicherungen befasst, sollte auch erkennen, wie der Beitrag berechnet wird und was bei den Leistungen passieren kann.

Eine Bürgerversicherung in der Krankenversicherung würde beim Beitrag bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen, wäre wieder ungerecht.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind.

Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Bei den Rentnern

Würde die Beitragsberechnung in der Krankenversicherung bei Rentnern aus allen Einnahmen berechnet, dann würde hierdurch die Krankenversicherung der Rentner abgeschafft.

Die Beiträge würden dann ja auch aus allen Einnahmen bzw. Einkünften berechnet. Hat ein Rentner noch Nebeneinkünfte aus einer geringfügigen Tätigkeit, Zinseinkünfte oder Mieteinkünfte, dann müsste auch daraus ein Krankenkassenbeitrag gezahlt werden.

Beispiel Zusatzverdienst:

Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Übrigens. Auch wenn ein Arbeitnehmer einen Zweitjob ausübt, müsste ein voller Krankenversicherungsbeitrag daraus gezahlt werden. Bei 500 Euro Nebenverdienst wären dies 100 Euro für Arbeitnehmer und Arbeitgeber.

Beispiel Zinseinkünfte:

Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen.

Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Beispiel Vermietung:

Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet seine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro.

Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig.

Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Beispiel Mieter:

Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet werden wird, dann hat der Mieter mit einer Mieterhöhung von 800 Euro auf 1.040 Euro allein durch die Einführung der Bürgerversicherung zu rechnen. Das ist eine Mieterhöhung von 30%!

Denn wenn der Vermieter damit belastet wird, dann wird er natürlich diese Mehrbelastung mittelfristig an den Mieter weitergeben!

———————————————————

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wären. Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre. Genau diese Aussage ist eben nicht richtig. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England oder Bürgerversicherungen in Schweden waren in der Pandemie total überlastet.

Warum waren diese staatlichen Systeme völlig überlastet?

Ganz einfach. In den vergangenen Jahren haben Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge überproportional abgebaut.

Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort sieht. Beispiel: Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten ja Land in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund:

Die Leistungen der Gesundheitssysteme werden bei gesetzlich festgelegten Systemen der Bürgerversicherung nahezu zu 100 % gesetzlich vorgegeben.

Wenn in diesen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen.

Ein echter Wettbewerb ist ausgeschaltet.

Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder Leistungsabbau, der vom Alter der Versicherten abhängt.

Eine Herz-OP mit 75 Jahren wird regelmäßig nicht durch das staatliche Gesundheitssystem in England finanziert. Wer es sich leisten kann, darf sich privat operieren lassen.

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

Fachärzte gibt es fast ausschließlich in Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine staatliche Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der DDR konnte man zwischen Trabbi, Wartburg und Lada. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht.

Hätte man den Preis noch etwas drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduziert.

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen.

Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz.

In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen.

In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme.

Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern.

Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt und diese müssen dann privat versichert werden, dann ist der Beitrag für diesen Teil alleine zu bezahlen.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt weil man Leistungen aus dem gesetzlichen Versicherungsschutz herausnimmt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro.

Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt.

Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem.Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert.

Und die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung.

Das Durchschnittsalter ist in den letzten 50 Jahren angestiegen.

Entwicklung des Durchschnittsalters:

1960: ca. 34 Jahre

1990: ca 38 Jahre

2019: ca. 43 Jahre

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht.

Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien).

Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherten beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicheurng als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicheurng wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicheurng gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A.

Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden.

Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut?

Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc.

In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Am 31.12.2020 hatte ich noch jedem meiner Freunde gesagt: „Tanke noch heute, das ist 7,9 ct pro Liter günstiger.

Solidaritätszuschlag jetzt richtig nutzen und vervierfachen!

Heute am 1.1.2021 und auch in den kommenden Monaten gebe ich jedem den Ratschlag: Nutze den nicht zu zahlenden Solidaritätszuschlag für Deine zusätzliche Altersversorgung. Du kannst – wenn es clever gemacht wird – locker das vierfache ansparen und bekommst dafür eine Altersversorgung von bis zu garantiert 250 Euro mtl. zusätzlich (je nach Alter).

Wie das funktioniert? Nun ich erkläre nachfolgend mal die Möglichkeit:

Ab 2021 entfällt für 90 Prozent der Steuerzahlenden der Solidaritätsbeitrag auf die Lohnsteuer. Ich zeige Dir, warum es sinnvoll ist, das zusätzliche Geld clever zu investieren.

Schließlich gilt der ursprünglich auf ein Jahr begrenzte Soli, wie der Solidaritätszuschlag kurz genannt wird, seit 1991.

Viele steuerzahlende Personen kennen ihre Lohnabrechnung gar nicht ohne diese Abgabe und wer zu dem Rest gehört, hat sich nach fast 30 Jahren an den geringeren Nettobetrag vermutlich längst gewöhnt.

———

Da bietet es sich an, die ungewohnte Mehreinnahme anzulegen – als Notgroschen oder als Teil der Altersvorsorge.

Wer jetzt den ersparten Soli intelligent anlegt, macht daraus ein zusätzliches kleines Altersversorgungsvermögen.

Oder man nutzt den Wegfall des Solidaritätszuschlags für die Absicherung des finanziellen Risikos einer Berufsunfähigkeit mit 4-fachem Beitrag.

Wie geht das? Hier ein Beispiel:

Dein Bruttoeinkommen (mtl.: 3.500 €)Steuerklasse I ohne KinderKi.St. 9 %

Angaben im Jahr 2020 (in Ba.-Wü.): Steuern Solidaritätszuschlag: 29,41 €

Kirchensteuer: 42,78 €

Lohnsteuer: 534,75 € Gesamt Steuern: 606,94 €

Zum 1.1.2021 entfällt in diesem Beispiel der Solidaritätszuschlag

Als cleverer Arbeitnehmer vereinbarst Du mit Deinem Arbeitgeber eine Direktversicherung.

Dein Arbeitgeber muss in Rahmen einer Entgeltumwandlung einen Beitragszuschuss von 15 % des umgewandelten Betrages hinzugeben (s. § 1a Abs.1a BetrAVG).

Viele Arbeitgeber gewähren 20 % als Zuschuss.

In vielen Branchen gewähren die Arbeitgeber sogar einen Beitragszuschuss von 25 oder sogar 50 % zusätzlich.

Dein Arbeitgeber weiß, dass Du ein klasse Arbeitnehmer bist und er möchte Dich gerne langfristig auch behalten.

Deshalb gewährt er Dir sogar einen Arbeitgeberzuschuss von 50 %.

Für den Arbeitgeber hat es ja auch Vorteile, wenn er einen guten Arbeitnehmer langfristig an das Unternehmen bindet.

Denn dann spart der Arbeitgeber auch Fluktuationskosten (sogenannte Eintritts- und Austrittskosten), die je nach Branche und Tätigkeitsbereich zwischen 160-280 % eines Jahresgehaltsbetragen. Auf Wunsch kann hier ein Betriebswirt für betriebliche Altersversorgung (FH) auch die entsprechende Hilfestellung bieten.

—————————————–Nun hier zu dem Tipp:

Deine Ersparnis beim Solidaritätsbeitrag beträgt in diesem Beispiel 29,41 Euro.

Nun nimmst Du pauschal die nachfolgende Formel (Erklärung anschließend)

Für fast das gleiche Nettoeinkommen bekommst Du zusätzlich eine betriebliche Altersversorgung als Direktversicherung.

Je nach Lebensalter können dies durchaus zusätzlich 250 Euro garantierte Zusatzrente ergeben.

Dies ist natürlich davon abhängig, wie viel Jahre es noch sind, bis Du in Rente gehst.

*Dies ist nur ein vereinfachtes Zahlenbeispiel, das den Sinn aufzeigen soll.

Eine individuelle Erklärung und Berechnung kann dieses Beispiel nicht ersetzen.

Tipp 2:

Damit Dein Arbeitgeber auch bereit ist einen größeren Zuschuss zu gewähren, sind die passenden Argumente natürlich notwendig.

Profis die sich mit der Materie auskennen, sind hier eine gute Hilfe.

Besonders qualifiziert sind hier „Betriebswirte für betriebliche Altersversorgung (FH)“.

Gerade in der betrieblichen Altersversorgung gibt es viele Feinheiten, die man nur durch ein FH-Studium in diesem Fachbereich beherrscht.

Experte Betriebliche Altersversorgung

Was ist der Solidaritätszuschlag?

1991 wurde der Solidaritätszuschlag eingeführt, um die Belastungen durch den Golfkrieg und die Wiedervereinigung sowie die Unterstützung der Länder in Süd-, Ost- und Mitteleuropa zu finanzieren.

Ursprünglich sah der Soli eine Abgabe von 7,5 Prozent der Einkommen- und Körperschaftssteuer vor.

Die Erhebung von Sommer 1991 bis 1992 führte zu einer realen Belastung von 3,5 Prozent pro Jahr. In den beiden Folgejahren gab es keinen Solibeitrag.

Das änderte sich im Jahr 1995: Der Soli wurde wieder eingeführt – und das unbefristet. Begründung waren dieses Mal allein die finanziellen Kosten der Deutschen Einheit.

In den ersten beiden Jahren Betrug der Steuersatz 7,5 Prozent, danach sank er auf 5,5 Prozent. Dieser Wert gilt bis heute.

Wie wird der Solibeitrag berechnet?

Der Solidaritätsbeitrag fällt nicht für das gesamte zu versteuernde Einkommen an. Er wird auf die Lohn- und Einkommensteuer bzw. auf die Körperschaftssteuer erhoben.

Das heißt, Sie zahlen 5,5 Prozent Steuern auf die vom Finanzamt ermittelte Steuerlast.

Bis 2020 galten dabei folgende Grenzwerte:

• Bis 972 Euro Lohn- und Einkommensteuer fällt kein Soli an.

• Ab 972,01 Euro bis 1.340 Euro Steuerlast steigt der Solibeitrag gleitend an, solange bis ab 1.340 Euro Lohn- und Einkommensteuer der volle Satz gilt.

• Für gemeinsam veranlagte Ehepaare gelten die doppelten Grenzwerte. Bis 1.944 Euro Steuerlast zahlen sie gar keinen Solidaritätszuschlag. Darüber steigt der Steuersatz an, solange bis ab 2.680 Euro die vollen 5,5 Prozent fällig werden.

• Der Soli wird auch auf Kapitalerträge erhoben, die den Sparerpauschbetrag in Höhe von 801 Euro übersteigen. Dieser Beitrag bleibt weiterhin bestehen.

2021 werden 90 Prozent der Steuerzahlenden entlastet

Im nächsten Jahr kommt endlich Bewegung in den wenig geliebten Soli. Zwar ändert sich nichts an der Höhe des Steuersatzes und der Art der Erhebung.

Dafür steigen die Grenzen, ab wann der Solidaritätszuschlag fällig wird massiv an. Schätzungsweise 90 Prozent der Steuerzahlenden werden so vom Solibeitrag, der bisher auf die Lohnsteuer erhoben wurde, befreit.

Weitere sechs Prozent profitieren von der Milderungszone, in der nicht die vollen 5,5 Prozent erhoben werden.

Es gilt:• Bis zu einer Steuerlast von 16.956 Euro wird kein Soli mehr erhoben, das entspricht etwa einem zu versteuernden Einkommen von 61.717 Euro bei Singles.

• Die Milderungszone mit einem verringerten Solidaritätsbeitrag reicht bis zu einem zu versteuernden Einkommen in Höhe von 96.409 Euro (Singles), erst danach wird der volle Steuersatz fällig.

• Für zusammen veranlagte Ehepaare verdoppeln sich Werte.

Was bedeutet das für Sie als Steuerzahlende?

Alle, die bisher den Solidaritätsbeitrag abführen mussten, können sich 2021 über mehr Netto auf der Lohnabrechnung freuen.

Einige Beispiele machen die Veränderung deutlich:

• Eine unverheiratete Person mit 32.000 Euro zu versteuerndem Jahreseinkommen erhält ab 2021 rund 17 Euro pro Monat mehr ausbezahlt (ca. 200 Euro pro Jahr).

• Ein Ehepaar mit zwei Kindern und einem steuerpflichtigen Gesamteinkommen von 120.800 Euro profitiert von einem monatlichen Plus von rund 83 Euro (ca. 1.000 Euro jährlich).

• Erst ab einem zu versteuernden Einkommen von 96.409 Euro (Singles) und 192.818 Euro (Ehepaare) ändert sich nichts und der Soli wird weiterhin in voller Höhe einbehalten.

bAV-Leitfaden.de

Der Leitfaden in der betrieblichen Altersversorgung

für Arbeitgeber, Steuerberater HR-Mitarbeiter, bAV-Spezialisten

Werner Hoffmann ist Fachautor des bAV-Leitfaden.de

und über 90 verschiedene Notfallordner für unterschiedliche Berufsgruppen, Selbstständige, Unternehmer und freie Berufe.

Sachkundeprüfung Rentenberater nach RDG (theor.)Notfallordner

—— Am Freitagnachmittag gibt Prinz Joachim von Dänemark französischen Journalisten noch ein Interview. Nur wenige Stunden später erleidet er einen #Schlaganfall. Im Krankenhaus entfernen Ärzte erfolgreich ein #Blutgerinnsel aus seinem Gehirn. Prinz Joachim von Dänemark musste wegen eines Blutgerinnsels im Gehirn in Frankreich notoperiert werden.

Sein Zustand sei stabil und es gehe ihm „den Umständen entsprechend gut“, teilt der dänische Königspalast mit.

Der 51-Jährige habe mit seiner Familie in der Residenz Château de Cayx im Südwesten Frankreichs Urlaub gemacht, als er am Freitagabend einen #Schlaganfall erlitt. —— —> Entscheidend für einen Schlaganfall ist nicht das Alter. Der Schlaganfall kann auch sehr junge Menschen treffen. Ob bleibende Schäden vorhanden bleiben, kann niemand ausschließen.

Von der völligen Gesundung bis zur #Geschäftsunfähigkeit ist in solchen Fällen alles möglich.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

eine General- und Vorsorgevollmacht

einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden. Wenn jedoch der Sprössling

eine Eigentumswohnung

ein Haus oder Grundstück

eine Kapitalgesellschaft (GmbH oder zB UG) besitzt oder später erbt oder kauft, dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund: Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst macht, wenn ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt wesentlich mehr (je nach Wert des Objektes). Schulden werden nicht abgezogen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

Gewarnt wird vor digitalen Notizen. Grund: Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind. Zu oft wechselt man den Laptop oder das Betriebssystem. Und bei einem Crash der Festplatte sind die Notizen auch weg. Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind. Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden. Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

Geburtsurkunde

Impfbuch

Original-Scheidungsurteil

etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Beispiele für unterschiedliche #Notfallordner – Notfallordner für:

Rentensonderzahlung in gesetzliche Rentenversicherung- Vorsicht !

Rentensonderzahlungen vorsichtig prüfen

Empfehlung von Stiftung Warentest ist sehr differenziert zu betrachten!

„Gesetzliche Rente Die Rente erhöhen und Steuern sparen“ Stiftung Warentest empfiehlt in dem käuflichen Artikel freiwillige Beiträge in die gesetzliche Rentenversicherung einzuzahlen.

Der Vorteil wäre, dass die Beiträge unter Sonderausgaben wie eine Rüruprente abgesetzt werden könnten und die Rentensteigerung reditemäßig sehr interessant wäre.

Auf den ersten Blick scheint dies interessant zu sein.

Man muss hierbei jedoch auch über den Tellerrand hinaus schauen.

Denn folgende Punkte werden übersehen:

Die Rente wird nur bis zum eigenen Tod bezahlt und das eingezahlte Geld ist dann weg.

Eine Weiterzahlung an eine andere Person könnte maximal an die/den Witwe (r) erfolgen. Und auch beim Hinterbliebenen ist dies die Frage, ob dann die Witwen/Witwerrente tatsächlich gezahlt wird. Hat der Hinterbliebene selbst entsprechende Einkünfte, werden diese angerechnet (§97 SGBVI, §18a SGB IV). Dabei ist u.a. auch das Heiratsdatum entscheidend (114 SGB IV).

In vielen Fällen wird somit auch keine Witwen- bzw. Witwerrente gezahlt.

Verzinsungsrechnungen von 5% oder ähnlichen Hochrechnungen sind unseriös, weil der eingezahlte Kapitalbetrag nie wieder zurückbezahlt wird.

Ein Renditevergleich mit einer privaten Rentenversicherung scheitert somit, denn bei einer normalen privaten Rentenversicherung wird die unverbrauchte Rente bei frühzeitigem Tod wieder zurückbezahlt oder als Rente weiter gewährt.

Und dies hat nicht nur Renditevorteile, sondern bei richtiger Vertragsgestaltung auch Vorteile bei der Erbschaftsteuer.

Je nach Anwendung des Bewertungsgesetzes ist eine Vermögensübertragung vor oder nach dem Tod eine sehr interessante Chance.

Auch ein Vergleich mit einer Rüruprente hinkt, denn bei der Rüruprente erfolgt bei der Rentenzahlung an eine(n) Witwe(r) keine Einkommensanrechnung, wie es bei der gesetzlichen Rentenversicherung der Fall ist.

Stiftung Warentest hat hier einen Vergleich gemacht, der viele Fallstricke hat und mit Vorsicht zu genießen ist.

Eine individuelle Prüfung macht hier wirklich Sinn.

Dabei müssen alle Voraussetzungen genau geprüft werden, z.B.

– Heiratsdatum

– Geburtsdatum beider Personen

– gibt es noch Kindergeldberechtigte Kinder

– Welche Arten von Einkünften und Höhen liegen vor

– Gibt es eine Betriebsrente und wie hoch ist diese?

– Welche Regelungen und Höhe ist bei Erbe vorhanden

– Gesundheitszustand und voraussichtliche Lebenserwartung

Erst wenn alle Punkte einzeln bewertet wurden (in einer Chancen-/Risikomatrix) kann man abschätzen, ob es wirklich Sinn macht eine Sonderzahlung in die gesetzliche Rentenversicherung zu leisten.

Behilfliche könnte hierbei ein Spezialist sein, der sich mit allen Punkten auskennt.

Der Steuerberater ist hier nur bedingt der richtige Ansprechpartner, da er sich nicht mit der Sozialversicherung, Versicherungsprodukten und der betrieblichen Altersversorgung befasst.

Ideal sind hier Experten, die sich mit den Themen

– Gesetzliche Rentenversicherung (z.B. theor. Sachkundeprüfung „Rentenberater“ nach RDG

– betriebliche Altersversorgung (z.B. Betriebswirt für betriebliche Altersversorgung (FH))

Mit der für kommendes Jahr geplanten Abschaffung des #Solidarzuschlags wird die Mehrzahl der deutschen #Steuerzahler mehr Geld in der Tasche behalten. Wie aus einer repräsentativen Umfrage hervorgeht, erwägen zwei Drittel der 2.048 Befragten, die Ersparnis durch die Steuerentlastung in ihre private Altersvorsorge zu investieren.

Über ein Drittel legt nichts zurück

Mindestens 200 Euro, gibt ein Drittel an, müsste monatlich in die #Altersvorsorge fließen, um im Alter den jetzigen #Lebensstandard zu halten.

Lediglich 14,5 Prozent der Umfrageteilnehmer erreichen derzeit die Zielmarke von 200 Euro.

Weniger als 100 Euro zweigen 22,5 Prozent der Befragten für die private #Altersvorsorge ab, und 35,2 Prozent legen sogar gar nichts für ihren #Ruhestand zurück.

Nach Geschlechtern betrachtet, trifft dies auf 40,4 Prozent der Frauen zu, jedoch nur auf 29,5 Prozent der Männer.

Zudem offenbart die Umfrage, dass diejenigen, die weniger als 1.500 Euro netto im Monat verdienen, mehrheitlich (55,3 Prozent) keine Möglichkeit sehen, Rücklagen für den Ruhestand zu bilden.

Wer dagegen über mehr als 2.500 netto pro Monat verfügt, würde sogar mehr als 200 Euro für in die private Rente investieren.

Von der Abschaffung des Solidaritätszuschlags würden rund 90 Prozent der Bundesbürger profitieren.

Wer die #Kurzarbeit oder durch die #Coronakrise #Umsatzrückgänge erlebt hat, der kann sich dadurch beruhigen, dass dies nur für begrenzte Zeit der Fall ist bzw. war. Trotzdem konnten viele Menschen die finanziellen Einschränkungen spüren.

Übrigens: Auch bei #Krankheit an der 7. Woche sind finanzielle Einschränkungen vorhanden 70% v.Brutto und noch weniger können entstehen. Aber auch dies ist zeitlich befristet, denn danach kommt entweder die #Arbeitsfähigkeit oder im anderen Fall die #Berufsunfähigkeit bzw. die #Erwerbsminderung. Bei #Berufsunfähigkeit und #Erwerbsminderung entsteht eine extreme finanzielle #Notsituation, die oft auch zum Sozialamt führt. Und dies dann oft bis zum Lebensende.

Auch die doppelte finanzielle Absicherung durch den Partner ist nicht sicher, denn auch beim Partner können finanzielle Einschränkungen stattfinden. Und auf den Partner sollte man sowieso nicht immer setzen, denn #Scheidung oder #Tod können die #Lebensplanung ganz schön durcheinander wirbeln. Je nachdem ob und seit wann man verheiratet ist und wie alt Beide sind, ist die #Hinterbliebenenversorgung extrem eingeschränkt.

Wer die o.g Lebenssituationen nicht erlebt hat, gehört zu den 45 %, die auch Glück hatten. Schon bei der Berufsunfähigkeit lag dies bei jedem 4. #Arbeitnehmer vor.

Wer zu den Glücklichen bis zu diesem Zeitpunkt gehörte, sollte nicht übersehen, dass spätestens ab der #Altersrente finanzielle Rückschritte entstehen. Wer nur die gesetzliche Rente hat, der kann maximal 48% nach 45 Jahren #Arbeitszeit erwarten.

Insofern ist es mehr als vernünftig, den Nettoteil, den man durch den Wegfall des #Solidaritätszuschlages hat, zukünftig anzusparen oder für die Deckung der o.g. Risiken zu nutzen.

Altersversorgung #Rente #Sparen #Corona –

Mit der für kommendes Jahr geplanten Abschaffung des #Solidarzuschlags wird die Mehrzahl der deutschen #Steuerzahler mehr Geld in der Tasche behalten.

Wie aus einer repräsentativen Umfrage hervorgeht, erwägen zwei Drittel der 2.048 Befragten, die Ersparnis durch die Steuerentlastung in ihre private Altersvorsorge zu investieren.

Über ein Drittel legt nichts zurück

Mindestens 200 Euro, gibt ein Drittel an, müsste monatlich in die #Altersvorsorge fließen, um im Alter den jetzigen #Lebensstandard zu halten.

Lediglich 14,5 Prozent der Umfrageteilnehmer erreichen derzeit die Zielmarke von 200 Euro.

Weniger als 100 Euro zweigen 22,5 Prozent der Befragten für die private #Altersvorsorge ab, und 35,2 Prozent legen sogar gar nichts für ihren #Ruhestand zurück.

Nach Geschlechtern betrachtet, trifft dies auf 40,4 Prozent der Frauen zu, jedoch nur auf 29,5 Prozent der Männer.

Zudem offenbart die Umfrage, dass diejenigen, die weniger als 1.500 Euro netto im Monat verdienen, mehrheitlich (55,3 Prozent) keine Möglichkeit sehen, Rücklagen für den Ruhestand zu bilden.

Wer dagegen über mehr als 2.500 netto pro Monat verfügt, würde sogar mehr als 200 Euro für in die private Rente investieren.

Von der Abschaffung des Solidaritätszuschlags würden rund 90 Prozent der Bundesbürger profitieren.

Wer die #Kurzarbeit oder durch die #Coronakrise #Umsatzrückgänge erlebt hat, der kann sich dadurch beruhigen, dass dies nur für begrenzte Zeit der Fall ist bzw. war. Trotzdem konnten viele Menschen die finanziellen Einschränkungen spüren.

Übrigens: Auch bei #Krankheit an der 7. Woche sind finanzielle Einschränkungen vorhanden 70% v.Brutto und noch weniger können entstehen. Aber auch dies ist zeitlich befristet, denn danach kommt entweder die #Arbeitsfähigkeit oder im anderen Fall die #Berufsunfähigkeit bzw. die #Erwerbsminderung. Bei #Berufsunfähigkeit und #Erwerbsminderung entsteht eine extreme finanzielle #Notsituation, die oft auch zum Sozialamt führt. Und dies dann oft bis zum Lebensende.

Auch die doppelte finanzielle Absicherung durch den Partner ist nicht sicher, denn auch beim Partner können finanzielle Einschränkungen stattfinden. Und auf den Partner sollte man sowieso nicht immer setzen, denn #Scheidung oder #Tod können die #Lebensplanung ganz schön durcheinander wirbeln. Je nachdem ob und seit wann man verheiratet ist und wie alt Beide sind, ist die #Hinterbliebenenversorgung extrem eingeschränkt.

Wer die o.g Lebenssituationen nicht erlebt hat, gehört zu den 45 %, die auch Glück hatten. Schon bei der Berufsunfähigkeit lag dies bei jedem 4. #Arbeitnehmer vor.

Wer zu den Glücklichen bis zu diesem Zeitpunkt gehörte, sollte nicht übersehen, dass spätestens ab der #Altersrente finanzielle Rückschritte entstehen. Wer nur die gesetzliche Rente hat, der kann maximal 48% nach 45 Jahren #Arbeitszeit erwarten.

Insofern ist es mehr als vernünftig, den Nettoteil, den man durch den Wegfall des #Solidaritätszuschlages hat, zukünftig anzusparen oder für die Deckung der o.g. Risiken zu nutzen.

BAV-Förderbeitrag und Voraussetzungen werden verbessert

Der Bundesrat hat am 3.7.2020 dem Grundrentengesetz zugestimmt.

Neben der Grundrente wurden auch die Voraussetzungen für den BAV-Förderbeitrag nach § 100 EStG verbessert.

Der Förderhöchstbetrag (§100 EStG) wurde von 144 Euro auf 288 Euro angepasst.

Ebenso wurden die Lohnsummen angepasst:

– bei täglichem Lohnzahlungszeitraum: auf 85,84 Euro

– bei wöchentlichem Lohnzahlungszeitraum auf 600,84 Euro

– bei monatlichem Lohnzahlungszeitraum auf 2.575 Euro

– bei jährlichem Lohnzahlungszeitraum auf 30.900 Euro.

Beispiel:

Bisher: Wenn der Arbeitgeber ein monatliches Gehalt von bis zu 2.200 Euro vergütete, dann konnte der Arbeitgeber bisher bei einem BAV-Förderbeitrag von bis zu 480 Euro durch das Betriebsstättenfinanzamt 30 % der BAV-Förderung zurückerstattet bekommen (30 % aus 480 Euro = 144 Euro).

Neu: Gewährt der Arbeitgeber für die betriebliche Altersversorgung einen BAV-Förderbeitrag von bis zu 960 Euro, dann erhält der Arbeitgeber vom Betriebsstättenfinanzamt bis zu 288 Euro zurück (30 % aus 960 Euro). Die Einkommensgrenze darf im Auszahlungszeitraum bei monatlicher Lohnzahlung im entsprechenden Monat jetzt 2.575 Euro nicht überschreiten.

Der Beitrag kann also jährlich in dem Monat in eine Direktversicherung, Pensionskasse oder Pensionsfonds gezahlt werden, in dem der monatliche Lohn die Einkommensgrenze nicht überschreitet.

Voraussetzung ist weiterhin, dass es sich um das erste Arbeitsverhältnis handelt.

Damit wurde die Attraktivität der betrieblichen Altersversorgung weiter gesteigert. Für Unternehmen bedeutet diese neue Förderung eine staatliche Förderung von etwa 51 % (BAV-Förderbeitrag + Entlastung bei Unternehmenssteuern).

Für die Zukunft könnte sich das Thema Freiwillige Versicherung in der gesetzlichen Rentenversicherung erledigen, denn die Pflichtversicherung wird nach dem Abschluss des Themas Grundrente das nächste Thema werden müssen.

Und die Reduzierung der Beitragseinnahmen (infolge von Kurzarbeit, höherer Arbeitslosigkeit und der Zunahme von Altersrenten durch rentennahe Jahrgänge) in der gesetzlichen Rentenversicherung wird dazu beitragen, dass die Pflichtversicherung von Selbstständigen und kleinen Unternehmern (z.B. UG oder GmbH mit einer mittleren Bilanzsumme) kommen wird.

Gerade für so manchen Solo-Selbstständigen, aber auch kleinen Unternehmer einer UG (Unternehmergesellschaft mbH) oder kleinen GmbH mit einer geringen Mitarbeiterzahl, kleinen Bilanzsumme oder einem niedrigen Gewinn wäre eine Pflichtversicherung sinnvoll.

So mancher Solo-Selbstständige hat keine Versorgung bei

– Berufsunfähigkeit / Erwerbsminderung

– Hinterbliebenenversorgung

– Altersrente.

Und an eine Reha nach einer schweren Erkrankung ist ebenfalls nur bei einer Anschlussheilbehandlung zu denken, wenn dies die Krankenversicherung leistet.

Eine echte Rehabilitation wird von der gesetzlichen Rentenversicherung geleistet.

Gerade die o.g. Personen haben zu oft keine Versorgung (auch Altersversorgung).

Oft wird der Betrieb als Altersversorgung betrachtet, den man ja später veräußern könnte.

Übersehen wird hierbei, dass die Veränderungen in der Wirtschaft, Kultur oder auch eine andere „Coronakrise“ dazu führt, dass der aufgebaute Betrieb fast nichts mehr wert ist.

Besonders sei hier daran erinnert, dass der demografische Wandel dazu führt, dass viele kleine und mittlere Unternehmen keinen Käufer mehr als Nachfolger finden werden, bzw. der Preis des eigenen Unternehmens fällt.

Eine Pflichtversicherung von den o.g. Selbstständigen und Unternehmern muss mit Augenmaß stattfinden, denn der „kleine Selbstständige“ muss im Wettbewerb mit größeren Unternehmen weiterhin bestehen können. Kostenvorteile können damit verringert werden.

Allerdings darf der Kostenvorteil auch nicht durch die Allgemeinheit getragen werden, dass der „kleine Selbstständige“ keine ausreichende Versorgung bei Erwerbsminderung, Hinterbliebenenversorgung oder fehlende Altersrente hat und der Steuerzahler dafür aufkommt.

Als die wichtigsten Prämissen sind folgende Punkte zu berücksichtigen:

1. Wer sollte pflichtversichert werden?

Zunächst sind dies alle Solo-Selbstständigen und Solo-Unternehmer.

Es sollte keine Unterscheidung stattfinden, ob es eine Einzelfirma, Personengesellschaft oder Kapitalgesellschaft ist.

Bei Kapitalgesellschaften sollte eine Kapitalbeteiligung ab 10 oder 25% maßgeblich sein.

Wichtig ist bei Kapitalgesellschaften auch, dass der Unternehmer im Betrieb mitarbeitet und vor allem auch wie groß der Betrieb ist.

Als Maßstab wäre hier bei Kapitalgesellschaften denkbar die Bedingungen für die Bilanzveröffentlichung zu nutzen (§ 267a HGB).

2. Wie hoch sollte die Pflichtversicherung ausfallen?

Eine Pflichtversicherung von Selbstständigen und mittätigen Unternehmern sollte nicht die komplette Altersversorgung sicherstellen.

Dies wäre aus verfassungsmäßigen Gründen höchst angreifbar.

Sicherstellen sollte die Altersversorgung von o.g. Personen jedoch, dass eine Sozialhilfe in der Altersversorgung eingesetzt werden muss, zumindest in dem Umfang, wie er auch bei Empfängern der Grundrente eine Altersversorgung sicherstellt.

Die Anlehnung des Beitrages und der Leistung an die Grundrente wäre sozialpolitisch sinnvoll.

3. Befreiung von der Versicherungspflicht

Viele Selbstständige haben auch selbst schon vorgesorgt und nutzen

– als Selbstständige die Rüruprente, private Rentenversicherung, Lebensversicherung etc.

– als Unternehmer eine Produktauswahl wie ein Selbstständiger oder eine der 5 Durchführungswege der betrieblichen Altersversorgung etc.

Prinzipiell sollten diese Vorsorgeformen – wenn sie eine Altersrente garantieren – für eine Befreiung ausreichen.

Kritisch anzusehen sind hingegen Sparformen ohne lebenslange Rentengarantie im Alter, wenn die Grundrente unterschritten wird.

Bei feststehenden Endkapitalbeträgen (ohne Rentengarantie) könnte das notwendige Mindestkapital in der Form berechnet werden, dass eine Rente ab 67 Jahre bis 85 Jahren aus dem Kapital sichergestellt werden müsste und mit 85 Jahren noch 10% vorhanden sind.

Eine Befreiung sollte auch erfolgen, wenn ein Selbstständiger oder Unternehmer bereits durch ein erstes Dienstverhältnis bereits Pflichtbeiträge in die Rentenversicherung leistet (in Höhe von 80% des Durchschnittsbeitrages).

Was sollte bei der Prüfung der Befreiung nicht berücksichtigt werden?

– Bei Unternehmern: Kapitalanlagen des Unternehmers im eigenen Unternehmen. Bei dieser Form der Kapitalanlage gibt der Unternehmer seinem eigenen Unternehmen einen Kredit und erhält Zinsen, Überschüsse und später sein Kapital zurück. Teilweise werden diese Kapitalanlagen durch Verpfändung gesichert. Problematisch ist jedoch, dass das Unternehmen in schlechten Zeiten vielleicht keine Liquidität mehr hat (z.B. nochmal Corona oder andere Einflussfaktoren) und dann auch das Kapital nicht mehr vorhanden ist oder hierdurch das Unternehmen in Konkurs gerät.

Bei Selbstständigen und Unternehmern:

Kapitalanlagen in Form von Immobilien waren zwar in den letzten 75 Jahren durchaus interessant.

Allerdings sorgt der demografische Wandel mit der abnehmenden Bevölkerung in den kommenden 40 Jahren dafür, dass Immobilien im Preis nicht mehr wesentlich steigen werden, sogar eher fallen. Mit derzeit rund 40 Mio. Wohnimmobilien wird in den kommenden 3-5 Jahren der Zenit erreicht und dann in den kommenden 30 Jahren die notwendige Anzahl auf ca. 32 Mio. schrumpfen.

Neben der abnehmenden Bevölkerung sind hierfür auch der digitale Wandel (Homeoffice, Study-Office durch Webinare etc) und das kommende autonome Fahren verantwortlich.

Der Rückgang von Bürogebäuden, Studienwohnungen (wenn 80% des Studiums von Zuhause gemacht werden kann) und das autonome Fahren (das dazu führt, dass man nicht mehr im Zentrum wohnen muss, sondern auch auswärts) wird dazu führen, dass weniger Gebäude notwendig werden.

Und nicht zu vergessen ist, dass Immobilien, die man heute besitzt ebenfalls Altern und renoviert werden müssen. Um die Vermietung sicherzustellen, wären Modernisierungen laufend notwendig. Wer heute eine Immobilie aus den 70-er Jahren besitzt, weiß was alles verändert werden muss. Oft ist der Abriss und Neubau oft preiswerter als die Renovierung.

Und wenn dann die Einwohnerzahl und dadurch die Nachfrage sinkt, kann sich auch vorstellen, dass eine vermietete Immobilie dann keine sichere Rente abwirft.

Eine Grundaltersversorgung auf Immobilien aufzubauen verstößt gerade durch den Grundsatz der Risikomischung gegen eine sichere Altersversorgung.

Aktienbesitz als Grund-Altersversorgung

Auch ein Aktienbesitz als Befreiungsgrundlage von der Rentenversicherung anzuerkennen, ist nicht sinnvoll.

Zwar gibt es bei regelmäßiger Ansparung den Cost-Everage-Effekt, allerdings ist auch das keine Garantie, die eine Mindestrente als Grundrente lebenslang sicherstellt.

Aktien können schnell verkauft werden und die langfristige Kapitalanlage auf Einzelwerte kann fatal sein. Man muss sich nur einmal den DAX von 1990 und 2020 ansehen. Wo sind heute Deutsche Bank, Dresdner Bank?

Kapitalanlagen in Fonds für die Befreiung von der Versicherungspflicht?

Auch dies ist bedenklich. Eine Grundversorgung soll durch eine Grundrente sichergestellt werden. Die meisten Fonds enthalten keine Mindestauszahlung. Nur Garantiefonds könnten hier eine Mindestversorgung des Kapitalaufbaus sicherstellen, wenn der Emittent auch nicht pleite geht.

Die Absicherung von

– Erwerbsminderung

– Hinterbliebenenversorgung

wird jedoch durch Fonds nicht erfüllt.

Dies sollte ein Grund sein, warum Immobilien, Aktien und auch Fonds nicht als adäquaten Ersatz für die Mindestrentenvorsorge von Selbstständigen und Unternehmern betrachtet werden.

Neben der Altersversorgung müssen gewisse biometrische Risiken ebenso abgesichert sein. Ansonsten muss der Staat – also jeder Steuerzahler – weiterhin für die falsche Vorsorge des Selbstständigen und Unternehmer haften.

Ausnahmen von der Pflichtversicherung wird es wohl für rentennahe Jahrgänge geben, wenn beispielsweise die Wartezeiten für die Regelaltersrente nicht mehr erfüllt werden können.