#Grundrente – #Doppelverbeitragung #Bundesarbeitsminister #Heil kündigt einen Clou an, der keiner ist und psychologisch eher schadet

Hubert Heil kündigt einen „Clou“ an. — Ein Clou – aber der falsche psychologische Effekt!

Der #Bundesarbeitsminister #Heil kündigte einen #Clou zur #Doppelverbeitragung in der #betrieblichen #Altersversorgung an, mit dem man die #Rentner psychologisch so richtig verärgern würde.

Nicht sauber durchdacht, was Hubert Heil da als Clou bezeichnet.

#Hubert #Heil hatte die Auffassung vertreten, dass die #Doppelverbeitragung zwar ein Fehler war, als sie eingeführt wurde, aber um dies rückgängig zu machen würde man 20 Mrd. aufwenden müssen.

Dies wäre nicht finanzierbar. Anschließend stellte er den Clou vor.

Wer die Grundrente bekommt, wird damit quasi „mehr zufrieden sein“.

Dies mag zwar zunächst für Hubert Heil so argumentativ passen, allerdings #psychologisch absolut falsch sein.

Folgendes Szenario:

Beispiel 1:

Ein heutiger #Arbeitnehmer mit #Geringverdienst geht nach 35 Jahren in Rente und erhält aufgrund seines geringen Verdienstes eine #Grundrente. Dieser Arbeitnehmer hat selbst in eine #betriebliche #Altersversorgung eingezahlt, bzw. hat der Arbeitgeber in eine #Betriebsrente eingezahlt, wodurch der Arbeitnehmer als Rentner eine zusätzliche Rente erhält.

Aus der #Betriebsrente wird nun der volle #Krankenkassenbeitrag und Fliege Versicherung Beitrag abgezogen.

Wie wirkt es nun auf den Arbeitnehmer?

Auf der einen Seite bekommt er eine Grundrente und muss von dem Betrag der #Betriebsrente sich den vollen #Krankenkassenbeitrag abziehen lassen.

Wirkt es nicht so, als wenn man auf der einen Seite mehr gibt, aber ihn dann wieder aus der Tasche etwas raus nimmt?

Beispiel zwei:

Ein Arbeitnehmer erhält eine Rente, die über der Grundrente liegt.

Wenn diese Arbeitnehmer dann eine zusätzliche betriebliche Altersversorgung hat, dann wird ihm eben so der volle Beitrag abgezogen. Von der Grundrente hat er gar nichts.

Die Vermengung von Grundrente und Doppelverbeitragung wäre das absolut falsche Signal.

Warum Hubert Heil das macht, ist leicht nachvollziehbar.

Die Abschaffung der Doppelverbeitragung für die Zukunft kostet jährlich einige Mrd Euro.

Wenn die Doppelverbeitragung nicht kommt, würde mehr Geld für sein Ressort übrig bleiben.

Das ist jedoch zu kurz gedacht.

Psychologisch wäre dies wie oben beschrieben wieder einmal beim Arbeitnehmer und Rentner der Effekt, dass man auf der einen Seite gibt und auf der andern Seite das Geld aus der Tasche holt.

Der zweite Effekt ist, dass jüngere Generationen durch die Doppelverbeitragung abgeschreckt werden, etwas über die betriebliche Altersversorgung anzusparen.

Durch das Betriebsrentenstärkungsgesetz wollte der Gesetzgeber die betriebliche Altersversorgung fördern.

Bis zum heutigen Tage gibt es noch kein funktionierendes #Sozialpartnermodell.

Dies monierte der #Bundesarbeitsminister #Heil auch am Mittwoch, 20.2.2019 bei einem „nicht öffentlichen Arbeitstreffen“ mit den #Gewerkschaften und #Arbeitgeberverbänden.

Wenn man die #Doppelverbeitragung bestehen lässt, wird dies ein großer Hemmschuh bleiben.

Ebenso wird es ein Hemmschuh bleiben, wenn keinerlei #Garantie auf die #Betriebsrente beim #Sozialpartnermodell gegeben wird.

Viele #Gewerkschaften trauen sich nicht eine #Betriebsrente zu fördern, bei der keinerlei Garantie vorhanden ist.

Es wäre sinnvoller, wenn man eine Garantie von 80 % der eingezahlten Beiträge geben müsste, dafür aber eine um 40 % höhere Zielrente in Aussicht stellen könnte (im Vergleich zu einer 100%Garantierente).

80 % Garantie wären besser als 100 %

Wenn ein Arbeitnehmer zwischen

– 100 % Garantie

– oder 80 % Garantie +40 % Ziel wählen könnte,

dann würden viele Arbeitnehmer sicherlich nicht 100 % Garantie, sondern die 140 % wählen.

Dies gilt im übrigen auch für die klassische betriebliche Altersversorgung, bei der 100 % nach dem Arbeitsrecht garantiert werden müssen.

Auch hier würde der Gesetzgeber Gutes tun, wenn die Garantieleistung auf 80 % fixiert werden würde und durch die geringere Garantieleistung etwas mehr Renditechancen entsteht.

Je geringer die Garantie ist, desto besser ist natürlich die Renditechancen.

Vereinfachte Darstellung der Geldanlage für die Begriffe #Rendite-#Chance und #Garantie

Vergleichen lässt sich dies mit einem #Sparbuch und einer Geldanlage in #Aktienfonds.

Das Sparbuch hat eine 100% Garantie, allerdings keine nennenswerte Verzinsung.

Ein Aktienfonds hat zwar eine höhere Renditeaussicht, dafür aber keine Garantie.

Mischt man die #Geldanlage von #Sparbuch und #Aktien, dann ist ein Teil immer garantiert und der zweite Teil ist chancenorientiert.

Aufgrund des demografischen Wandels und des Bevölkerungsrückgangs werden die Zinsen in der Geldanlage über Jahrzehnte nicht mehr nennenswert ansteigen.

Insoweit wäre es ein kluger Schritt

– in der bisherigen bAV die arbeitsrechtliche Garantieleistung auf 80%

– in der neuen bAV (Sozialpartnermodell) ebenso auf eine Garantieleistung von 80%

festzuschreiben.

Opting-Out wäre sinnvoll

Auch ein sogenanntes #Opting-#Out wäre für beide Formen der bAV sinnvoll.

Opting-Out bedeutet, dass die bAV zum automatischen Vorsorgesparen führt.

Nur wenn der Arbeitnehmer aktiv nein sagt,würde keine bAV abgeschlossen werden.

Wenn dann noch die Doppelverbeitragung abgeschafft würde, dann könnte eine Durchdringungsquote von 80-90% erreicht werden.

Die Zeit wird eng, denn die #doppelte #Haltelinie von 48% ist nur bis 2025 festgeschrieben.

Das sind nur noch 6 Jahre.

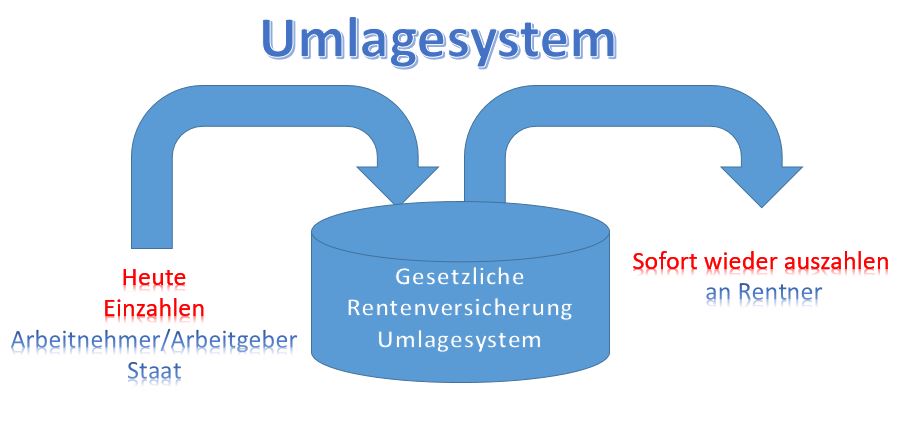

Danach gehen die geburtenstarken Jahrgänge in Rente und inwiefern das Umlagesystem der #gesetzlichen #Rentenversicherung dann noch 48% sicherstellen kann, muss bezweifelt werden.

Und selbst wenn 48% dann noch gezahlt werden können, bedeutet dies eine Halbierung des Einkommens.

Es ist dringend erforderlich die #betriebliche #Altersversorgung zu stärken.

Bundesarbeitsminister Hubertus Heil (SPD) Keynote zur Grundsicherung Teil 3

Bundesarbeitsminister Hubertus Heil (SPD) Keynote zur Grundsicherung Teil 2

Bundesarbeitsminister Hubertus Heil (SPD): Das rentenpolitische Lastenheft der Bundesregierung