Das Bundeskabinett hat den Entwurf des Jahressteuergesetz beschlossen.

Interessant ist für die betriebliche Altersversorgung der folgende Inhalt:

Folgeänderungen zum Betriebsrentenstärkungsgesetz

rückwirkend zum 1.1.2018

§ 3 Nr 55c Satz 2 Buchstabe a EStG wurde mit dem Betriebsrentenstärkungsgesetz v. 17.8..2017 eingeführt.

Danach sind Übertragungen von Anwartschaften aus einer betrieblichen Altersversorgung, die über

• einen Pensionsfonds,

• eine Pensionskasse oder

• ein Unternehmen der Lebensversicherung (Direktversicherung)

durchgeführt werden, auf einen anderen Träger einer betrieblichen Altersversorgung in Form

• eines Pensionsfonds,

• einer Pensionskasse oder

• eines Unternehmens der Lebensversicherung (Direktversicherung),

steuerfrei, soweit keine Zahlungen unmittelbar an den Arbeitnehmer erfolgen.

Eine Ergänzung in § 93 Ab. 2 Satz 2 EStG um diese Übertragungen soll sicherstellen, dass solche Übertragungen auch keine schädliche Verwendung des geförderten Vermögens darstellen (Riester-Rente).

Dies ist die steuerrechtliche Betrachtung. Nun könnte ein Arbeitgeber versucht sein, bestehende Anwartschaften auch während des bestehenden Dienstverhältnisses einfach von Versorgungseinrichtung A auf Versorgungseinrichtung B zu übertragen.

Zu beachten ist jedoch auch der Inhalt der arbeitsrechtlichen Vereinbarung und die Einstandspflicht des Arbeitgebers (§1 Abs.1 S.3 BetrAVG).

Sollte ein Wechsel durchgeführt werden und hierbei die Versorgungsleistung geringer sein, dann ist der Arbeitgeber haftbar (Different zwischen alt und neu).

Besonders alte Direktversicherungen mit z.B. 4% Garantiezins sollten nicht ausgewechselt werden.

Die steuerliche Begleitung beim Wechsel von Direktversicherung auf Riester wird hierdurch dann ebenso umgesetzt.

Die Übertragung von Riester in bAV oder von bAV in Riester hat jedoch sozialversicherungsrechtliche Auswirkung und:

– kann im Einzelfall nur sinnvoll sein. Dies sollte unbedingt beachtet werden.

Grund:

Die Beiträge in Riester-Verträge wurden nicht sozialversicherungsfrei gezahlt.

Die Beiträge in bAV werden i.d.R. sozialversicherungsfrei gestellt (§1 Nr. 4, 4a und 9 SvEV)

Je nach Krankenversicherungsart kann dies problematisch sein.

Ohne die Ergänzung durch das Jahressteuergesetz müsste im Zeitpunkt der Übertragung eine Rückzahlung der bisher gewährten Förderung erfolgen.

#Steve #Jobs war ein sehr innovativer Mann, der auch wusste, welche Produkte und welches Know-how er zukaufen musste.

Beispiel aus den Anfängen: Die #Computermaus wurde 1963 entwickelt (Prototyp). #Apple kaufte die Weiterentwicklung für 1.000 USD.

Die grafische Benutzeroberfläche und Bedienung mit der Maus (Lisa ca 1983/84) und danach #Mac war genial.

DOS bei #IBM war mittelfristig out. IBM hatte den Markt verschlafen.

Ebenso hatte Microsoft hierdurch eine ähnliche Erfolgsgeschichte mit #Windows und im Computerbereich IBM den Run abgelaufen.

Die Neue Produktreihe #Smartphone und #iPod, und auch #iPad hatten die Welt verändert.

Und Handyunternehmen wie #Hagenut und #Nokia hatten auch den Markt verpennt.

Die Ursachen:

Unternehmen mit hierarchischer Führung und zu engen Rahmenbedingungen, keine Innovation – kein Querdenken.

Und Kopf in den Sand führt zu Stillstand —> Stillstand in alten Bahnen ist Rückschritt.

Jedes Unternehmen muss auch #Innovation und #Querdenker zulassen und gute Mitarbeiter finden und binden.

Besonders gilt dies auch bei KMU-Unternehmen (Kleinunternehmen und Mittelunternehmen), wobei diese Unternehmen oft vom Chef geführt werden und oft der Chef-Mono-Erfolg vom Chef alleine abhängt.

Wächst ein Unternehmen, dann muss der Chef auch Entscheidungen lernen zu delegieren. Schafft er das, dann kann er die Synergie nutzen.

So gibt es mehrere Stufen, die von der Branche und der Mitarbeiteranzahl abhängen. Gedanken sollte der Chef sich grundsätzlich immer auch über Mitarbeiterförderungen – auch die Förderung durch betriebliche Vorsorgemöglichkeiten machen (zB betriebliche Altersversorgung, Krankenversicherung, betriebliche Pflegevorsorge für Mitarbeiter und deren Eltern, Gruppen-Unfallversicherung). Darüber hinaus gibt es vielfältige Chancen, Mitarbeiter zu binden und zu fördern.

Organisatorisch und strukturell sollte ein Chef bei folgenden Betriebsgrößen aktiv nachdenken:

Ab 20 Mitarbeiter

30-35 Mitarbeiter

50 Mutarbeiter

250 Mitarbeiter

1.000 Mitarbeiter

Die Möglichkeiten für Unternehmen sind vielfältig, wenn ein Unternehmen das will.

Es gibt viele Möglichkeiten, gute Mitarbeiter zu fördern, zu finden und zu binden.

Der Blumenstrauß des Arbeitgebers kann sehr vielfältig sein.

Allerdings sollte ein Entscheider hierzu auch externe Berater nutzen um neue Instrumente im Rahmen einer Analyse zu finden.

Rente Gesetzliche Rentenversicherung – Rente mit 63 – Rente für Schwerbehinderte – Rentenbeginnrechner – betriebliche Altersversorgung

Grundsätzlich beginnt die gesetzliche Rente mit derzeit 67 Jahren, wenn 5 Versicherungsjahre vorhanden sind.

Hierbei gibt es jedoch eine Reihe von Ausnahmen (z. B. Schwerbehinderte mit 50 %). Oft ist der Rentenbeginn auch früher möglich, wenn man Abschläge in Kauf nimmt. Ebenso ist der Rentenbeginn auch von dem Geburtsjahr abhängig.

Grundsätzlich besteht folgende Regelung:

Geburtsjahr bis 1946 mit 65 in Rente Die Geburtsjahrgänge bis 1946 können noch mit 65 abschlagsfrei in die Rente gehen.

Renteneintrittsalter für die Geburtsjahrgänge bis 1947 bis 1963

Ab dem Geburtsjahrgang 1947 steigt das Renteneintrittsalter gestaffelt abhängig vom Geburtsjahrgang auf das 67. Lebensjahr an.

(Anmerkung: Sofern Sie diesen Artikel auf Smartphone lesen, einfach Smartphone quer halten, um die Tabellen komplett zu sehen)

Anhebung der Regelaltersgrenze auf 67

Geburtsjahr Versicherter

Regelaltersgrenze …. Jahre und …. Monate

1952

65 Jahre

+

6 Monate

1953

65 Jahre

+

7 Monate

1954

65 Jahre

+

8 Monate

1955

65 Jahre

+

9 Monate

1956

65 Jahre

+

10 Monate

1957

65 Jahre

+

11 Monate

1958

66 Jahre

1959

66 Jahre

+

2 Monate

1960

66 Jahre

+

4 Monate

1961

66 Jahre

+

6 Monate

1962

66 Jahre

+

8 Monate

1963

66 Jahre

+

10 Monate

ab 1964

67 Jahre

Beispiel: Wer beispielsweise 1947 geboren wurde, erhält erst mit 65 Jahre und 1 Monat die Regelaltersrente (Geburtsjahr 1948: erst mit mit 65 Jahre und 2 Monaten).

Bis 2024 beträgt der Anstieg des Renteneintrittsalter für die jeweiligen Geburtsjahrgänge jeweils einen Monat und ab 2025 bis zum Jahr 2031 jeweils zwei Monate.

Wer 1961 geboren wurde, erhält somit die Regelaltersrente mit 66 Jahren und 6 Monaten.

Rentenbeginn auch vor der Regelaltersgrenze „67“ möglich

auch vor der Regelaltersgrenze (s. Tabelle oben) kann man bereits früher in Rente gehen.

Dies betrifft folgende Personen:

Schwerbehinderte (50% und 35 Jahren Mindestversicherungszeit)

Besonders langjährige Versicherte mit 45 Jahren

Langjährige Versicherte mit 35 Jahren

Rente für Schwerbehinderte mit 50 % (MdB)

Die Schwerbehinderung wird durch den Schwerbehindertenausweis oder -bescheid nachgewiesen.

Tipp:

Wer bisher keinen Schwerbehindertenausweis beantragt hatte (z. B. aus Scham), sollte den Schwerbehindertenausweis beantragen.

Wer einen Schwerbehindertenausweis zeitlich befristet erhalten hatte, sollte einen Verlängerung nicht verpassen.

Wer einen Schwerbehindertenausweis bereits unbefristet erhalten hat, sollte eine beglaubigte Kopie bei der deutschen Rentenversicherung einreichen und sich die Abgabe schriftlich bestätigen lassen. Wenn der Ausweis bei Rentenbeantragung nicht mehr auffindbar ist, gibt es öfters Probleme.

So könnten auch die Akten beim Versorgungsamt nicht mehr auffindbar sein (Fehler machen alle Menschen) oder die Rentenbeantragung zeitlich verzögert werden.

Wer in der Zeit von 1952 bis 1963 geboren wurde, erhält die abschlagsfreie Rente gestaffelt nach Geburtsjahr. Für 1964 oder später Geborene liegt die Altersrente als Schwerbehinderter bei 65. Es besteht jedoch auch die Möglichkeit, die Altersrente vorzeitig mit einem Abschlag in Anspruch nehmen.

Anhebung der Altersgrenze auf 65 bei Schwerbehinderten

Versicherte Geburtsjahr

Normaler Rentenbeginn

Frühester Rentenbeginn mit 10,8 % Abschlag

1954

63 Jahre+ 8 Monate

60 Jahre+ 8 Monate

1955

63 Jahre + 9 Monate

60 Jahre+ 9 Monate

1956

63 Jahre + 10 Monate

60 Jahre+ 10 Monate

1957

63 Jahre + 11 Monate

60 Jahre+ 11 Monate

1958

64 Jahre

61 Jahre

1959

63 Jahre + 2 Monate

61 Jahre+ 2 Monate

1960

63 Jahre + 4 Monate

61 Jahre+ 4 Monate

1961

63 Jahre + 6 Monate

61 Jahre+ 6 Monate

1962

63 Jahre + 8 Monate

61 Jahre+ 8 Monate

Langjährige Versicherte mit 35 Versicherungsjahren

Die Altersrente für langjährig Versicherte gibt es für Menschen, die

mindestens 35 Versicherungsjahre erfüllt haben.

Auch hier spielt das Geburtsjahr eine wichtige Rolle

Anhebung der Altersgrenze bei 35 Versicherungsjahren

Versicherte Geburtsjahr

Normaler Rentenbeginn

Rentenabschlag in Prozent bei Beginn mit 63 Jahren

1952

65 Jahre+ 6 Monate

9%

1953

65 Jahre+ 7 Monate

9,30%

1954

65 Jahre+ 8 Monate

9,6 %

1955

65 Jahre+ 9 Monate

9,9 %

1956

65 Jahre+ 10 Monate

10,2 %

1957

65 Jahre+ 11 Monate

10,5 %

1958

66 Jahre

10,8 %

1959

66 Jahre+ 2 Monate

11,4 %

1960

66 Jahre+ 4 Monate

12,0 %

1961

66 Jahre+ 6 Monate

12,6 %

1962

66 Jahre+ 8 Monate

13,2 %

1963

66 Jahre+ 10 Monate

13,8 %

1964

67 Jahre

14,4 %

Für bestimmte Personen gibt es noch eine sogenannte Vertrauensschutzregelung:

Zitat der Deutschen Rentenversicherung:

„Wenn Sie vor dem 1. Januar 1955 geboren wurden und vor dem 1. Januar 2007 mit Ihrem Arbeitgeber Altersteilzeitarbeit nach dem Altersteilzeitgesetz vereinbart haben, können Sie aus Vertrauensschutzgründen weiterhin mit 65 Jahren ohne Abschlag in die Altersrente für langjährig Versicherte gehen. Das Gleiche gilt, wenn Sie vor dem 1. Januar 1964 geboren wurden und Anpassungsgeld für entlassene Arbeitnehmer des Bergbaus bezogen haben. Haben Sie vor dem 1. Januar 2007 mit Ihrem Arbeitgeber Altersteilzeitarbeit nach dem Altersteilzeitgesetz vereinbart und sind Sie in der Zeit von Januar 1950 bis Dezember 1954 geboren, können Sie die Altersrente für langjährig Versicherte frühestens ab 62 mit einem Abschlag von 10,8 Prozent erhalten. Für Bergleute ist der Rentenbezug frühestens ab 62 mit einem Abschlag von 10,8 Prozent möglich, wenn Sie vor 1964 geboren wurden und Anpassungsgeld für entlassene Arbeitnehmer des Bergbaus bezogen haben.“

Besonders langjährige Versicherte mit 45 Versicherungsjahren

Diese Altersrente gibt es, wenn Sie:

mindestens 63 Jahre alt sind

und 45 Jahre Versicherungszeit zurückgelegt

haben.

Alle Versicherten, die vor 1953 geboren wurden, konnten die Altersrente

abschlagsfrei ab 63 erhalten.

Für 1953 bis 1963 Geborene wird die Altersgrenze schrittweise angehoben. Ab dem Geburtsjahrgang 1964 an liegt die Altersgrenze dann bei 65 Jahren.

Geburtsjahrgang

Normaler Rentenbezug im Alter von

1954

63 Jahre + 4 Monate

1955

63 Jahre + 6 Monate

1956

63 Jahre + 8 Monate

1957

63 Jahre + 10 Monate

1958

64 Jahre

1959

64 Jahre + 2 Monate

1960

64 Jahre + 4 Monate

1961

64 Jahre + 6 Monate

1962

64 Jahre + 8 Monate

1963

64 Jahre + 10 Monate

ab 1964

65 Jahre

Bei der Berücksichtigung der Versicherungszeiten gibt es einige Besonderheiten. Nicht berücksichtigt werden hier:

Zeiten des Bezugs von Arbeitslosenhilfe oder Arbeitslosengeld II

Zeiten aus einem Versorgungsausgleich sowie aus einem Rentensplitting unter Ehegatten oder eingetragenen Lebenspartnern

Anrechnungszeiten ohne Bezug von Entgeltersatzleistungen

(zum Beispiel während der Ausbildungssuche oder eines Schul-, Fachschul- oder Hochschulbesuchs)

Berücksichtigt werden (lt. DRV) jedoch Zeiten mit:

Pflichtbeiträge für eine versicherte Beschäftigung oder Tätigkeit, Zeiten mit Minijobs ohne eigene Beitragsaufstockung allerdings nur anteilig

Pflichtbeiträge für Kindererziehung, nicht erwerbsmäßige Pflege, Wehr- und Zivildienstpflicht

Berücksichtigungszeiten für die Erziehung eines Kindes bis zum 10. Geburtstag oder für nicht erwerbsmäßige Pflege von Januar 1992 bis März 1995

Zeiten des Bezugs von Übergangsgeld, Leistungen bei Krankheit (vor allem Kranken- oder Verletztengeld) oder Entgeltersatzleistungen der Arbeitsförderung (zum Beispiel Arbeitslosengeld), die gleichzeitig Pflichtbeitrags- oder Anrechnungszeiten sind; sollten Sie die Leistungen der Arbeitsförderung jedoch in den letzten zwei Jahren vor Rentenbeginn bekommen haben, wird diese Zeit nur berücksichtigt, wenn die Leistung durch eine Insolvenz oder vollständige Geschäftsaufgabe des Arbeitgebers bedingt war

Ersatzzeiten

freiwillige Beiträge, wenn insgesamt 18 Jahre Pflichtbeiträge gezahlt wurden; das gilt jedoch nicht, wenn Sie die freiwilligen Beiträge in den letzten zwei Jahren vor Rentenbeginn gezahlt haben und gleichzeitig eine Anrechnungszeit wegen Arbeitslosigkeit vorliegt.

Rentenabschlag ist nicht gleich Rentenabschlag

Wer einen Rentenabschlag akzeptiert, sollte sich jedoch bewusst sein, dass ein Abschlag von beispielsweise 10,8 % nicht 10,8 % weniger Rente bedeutet.

Gründe:

Die Rentenhöhe wird aufgrund der Entgeltpunkte berechnet. Wird die Rente beispielsweise um 2 Jahre vorgezogen, bezahlt man für diesen Zeitraum auch keine Beiträge mehr an die Gesetzliche Rentenversicherung. Hierdurch ergibt sich eine geringere Anzahl an Entgeltpunkten und somit eine geringere Berechnungsgrundlage für den Abschlag.

Allerdings sinkt hierdurch auch der Anteil der Versteuerung und auch der Beitrag für die gesetzliche Kranken- und Pflegeversicherung.

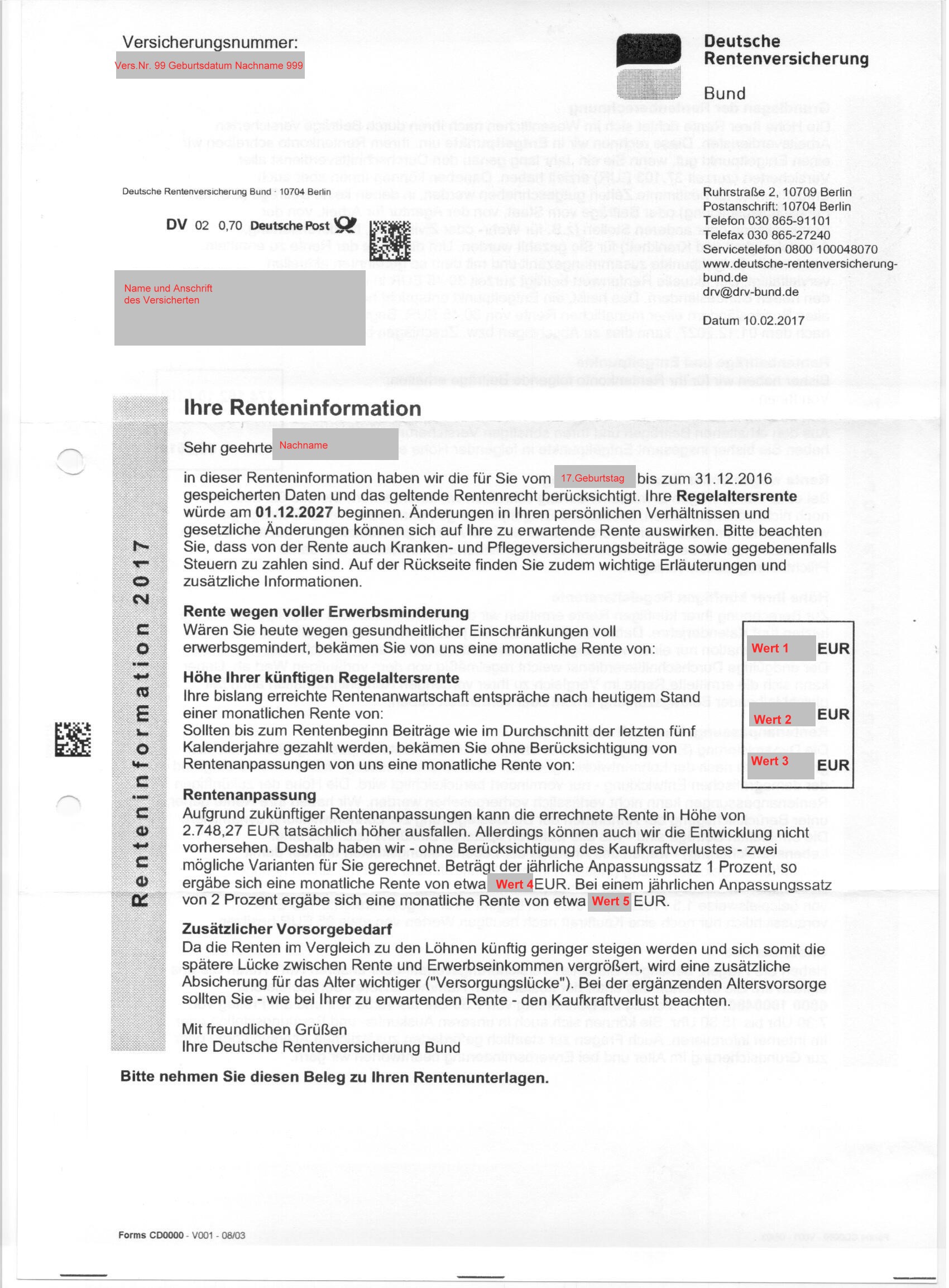

Beispiel:

Rentenbeispiel: Versicherter Mai-1961 geboren

Regelaltersgrenze:

Rentenbeginn mit…

Renten- höhe

Renten- beginn

Renten- kürzung

Regelaltersrente bei Erreichen der Regelaltersgrenze

66 Jahren + 6 Monate

1.374,135

01.12.2027

Altersrente für langjährig Versicherte

66 Jahren + 6 Monate

1.374,135

01.12.2027

Altersrente für besonders langjährig Versicherte

64 Jahre + 6 Monate

1.312,79

01.12.2025

4,46%

Altersrente für besonders langjährig Versicherte mit 12,6 % Abschlag)

Berücksichtigt wurden folgende Werte: Renteninformation 10.2.2017 bis 31.12.2016 gespeicherte Daten, Erreichte Rentenanwartschaft: 1039,28 € (2. Wert der Renteninformation), unter Berücksichtigung der Weiterzahlung im Durchschnitt der letzten 5 Jahre: 1374,14 € (3.Wert der Renteninformation)

An diesem Beispiel ist leicht erkennbar, dass der Abschlag durchaus bis zu 20,76 % ausmachen kann.

Abzuziehen ist von der gesetzlichen Brutto-Rente noch:

der Kranken- und Pflegeversicherungsbeitrag

ggf. die Einkommensteuer (inkl. Soli und Kirchensteuer).

Wenn durch einen früheren Rentenbeginn die Rente kleiner ausfällt, dann sinken natürlich auch die Abgaben für die Kranken- und Pflegeversicherung.

Ebenso ist der Freibetrag zu beachten. Je später die Rente beginnt, desto höher ist die gesetzliche Rente zu besteuern. Erst ab 2040 sind Renten zu 100 % steuerpflichtig.

Prozentsätze zur Berechnung des Rentenfreibetrags

Jahr des Rentenbeginns

Besteuerungsanteil in Prozent

Prozentsatz für Rentenfreibetrag

Bis 2005

50

50

2006

52

48

2007

54

46

2008

56

44

2009

58

42

2010

60

40

2011

62

38

2012

64

36

2013

66

34

2014

68

32

2015

70

30

2016

72

28

2017

74

26

2018

76

24

2019

78

22

2020

80

20

2021

81

19

2022

82

18

2023

83

17

2024

84

16

2025

85

15

2026

86

14

2027

87

13

2028

88

12

2029

89

11

2030

90

10

2031

91

9

2032

92

8

2033

93

7

2034

94

6

2035

95

5

2036

96

4

2037

97

3

2038

98

2

2039

99

1

ab 2040

100

0

Zusätzlich gibt es noch einen sogenannten Versorgungsfreibetrag (§ 19 EStG).

Jahr des

Versorgungsfreibetrag

Zuschlag zum

Versorgungs-

Versorgungs-

beginns

freibetrag

in % der

Höchstbetrag

in Euro

Versorgungs-

in Euro

bezüge

bis 2005

40

3 000

900

ab 2006

38,4

2 880

864

2007

36,8

2 760

828

2008

35,2

2 640

792

2009

33,6

2 520

756

2010

32

2 400

720

2011

30,4

2 280

684

2012

28,8

2 160

648

2013

27,2

2 040

612

2014

25,6

1 920

576

2015

24

1 800

540

2016

22,4

1 680

504

2017

20,8

1 560

468

2018

19,2

1 440

432

2019

17,6

1 320

396

2020

16

1 200

360

2021

15,2

1 140

342

2022

14,4

1 080

324

2023

13,6

1 020

306

2024

12,8

960

288

2025

12

900

270

2026

11,2

840

252

2027

10,4

780

234

2028

9,6

720

216

2029

8,8

660

198

2030

8,0

600

180

2031

7,2

540

162

2032

6,4

480

144

2033

5,6

420

126

2034

4,8

360

108

2035

4,0

300

90

2036

3,2

240

72

2037

2,4

180

54

2038

1,6

120

36

2039

0,8

60

18

2040

0,0

0

0

Für den Laien ist die Nettorente oft schwer zu berechnen.

Hierzu einige Tipps:

Tipp 1:

Die deutsche Rentenversicherung hat einen Rentenbeginnrechner entwickelt. Hierdurch kann jeder Versicherte sine Rentenansprüche zu den einzelnen Terminen berechnen. Grundlage ist hierbei die letzte Renteninformation der gesetzlichen Rentenversicherung.

Renteninformation Deutsche Renteninformation

Zusätzlich bietet die Deutsche Rentenversicherung hierzu auch Beratungen an.

Tipp 2:

Ebenso gibt es zugelassene Rentenberater, die hier auch sehr hilfreich sein können. Denn oft sind die Rentenangaben bei der deutschen Rentenversicherung auch nicht vollständig.

Tipp 3:

Neben der Bruttorente ist es auch wichtig, die Höhe der Nettorente zu ermitteln, denn neben der Kranken- und Pflegeversicherung können auch Einkommensteuer noch fällig werden.

Tipp 4:

Sofern eine betriebliche Altersversorgung besteht, sollte auch hier die Auswirkung auf den Ruhestand betrachtet werden. Hier ergeben sich vielfältige Auswirkungen, die auch von der Form (Durchführungsweg) abhängig ist. Hilfreich ist hier die Beratung durch einen Spezialisten in der betrieblichen Altersversorgung.

Besteht beispielsweise neben dem Wahlrecht einer Rentenzahlung auch eine Kapitalzahlung, dann kann es beispielsweise sinnvoll sein, die Kapitaloption in eine private Rentenversicherung umzuschichten, wenn man alleinstehend und sehr krank ist.

Gerade hier müssen viele einzelne Punkte beachtet werden, z. B.: auch die unterschiedlichen Auswirkungen auf Vermögensübertragung, Testament und Erbschaftsteuer.

Tipp 5:

Sofern Sie selbst erst in ein paar Jahren in Rente gehen und bisher nicht die betriebliche Altersversorgung genutzt haben, ist es auch interessant, die betriebliche Altersversorgung noch zu nutzen.

Hierdurch lassen sich steuerliche Möglichkeiten in der aktiven Beschäftigungszeit noch nutzen und später durch Freigrenzen und Freibeträge (z. B. durch § 226 SGB V, § 18 SGB IV) freistellen.

Tipp 6:

Auch die Nutzung der sogenannten Rürup-Rente oder Riester-Rente kann sinnvoll sein. Hierbei werden Beiträge steuerfördernd heute eingezahlt. Zwar müssen die Leistungen zwar später versteuert werden, allerdings regelmäßig mit einem niedrigeren Steuersatz.

Betriebswirt für betriebliche Altersversorgung (FH) und Generationenberater

Fachkräftemangel in der Pflege – Auswirkungen auf die betriebliche Altersversorgung

Tendenz – Anzahl der Pflegekräfte wird in den kommenden 20 Jahren sinken, wobei die Pflegefälle dramatisch zunehmen.

Dies wird in den kommenden Jahren auch auf die betriebliche Altersversorgung Auswirkungen haben.

1. In der betrieblichen Altersversorgung können bisher die biometrischen Risiken Altersversorgung, Hinterbliebenenversorgung und Invalidität bzw. Berufsunfähigkeit abgesichert werden.

Die Pflegeabsicherung kann bisher nicht in der bAV abgesichert werden. Hier besteht Handlungsbedarf.

2. Innovative Arbeitgeber in der Pflegebranche bieten heute schon für die Pflegekräfte eine betriebliche Altersversorgung an. Allerdings ist dies noch nicht branchenüblich.

Wenn der Fachkräftemangel weiter zunimmt und nicht mehr durch osteuropäische Arbeitskräfte gedeckt werden kann, werden die Lohnkosten überproportional ansteigen.

Angebot und Nachfrage werden den Preis regeln.

Arbeitgeber in der Pflegebranche werden um Mitarbeiter buhlen und die betriebliche Altersversorgung und andere Varianten (zB Zeitwertkonto) anbieten.

Arbeitgeberzuschuss bei Entgeltumwandlung, wenn im Tarifvertrag keine Regelung über Arbeitgeberzuschuss zur Entgeltumwandlung vorhanden ist

Feedback zum Artikel der Süddeutschen Zeitung v. 1.8.2018 18:44 Uhr – „Betriebliche Altersvorsorge – Mit schlechtem Vorbild voran „

Der Arbeitgeberverband liegt hier mit seiner Rechtsauffassung falsch.

Es ist zwar richtig, dass der Arbeitgeberzuschuss nach §1a Abs.1a BetrAVG tarifdispositiv ist (s. §19 Abs.1 BetrAVG), allerdings gibt es im Tarifvertrag meines Wissens keine Regelung über einen Arbeitgeberzuschuss bei Entgeltumwandlung.

Sollte der Arbeitgeberzuschuss nicht gezahlt werden, wird dies mit Sicherheit vor dem 3.Senat des BAG landen, insbesondere bei neu abgeschlossenen Entgeltumwandlungen; hier muss ab 2019 ein AG-Zuschuss gezahlt werden und eine Neuregelung im TV wird bis 1.1.2019 wohl kaum zu erwarten sein.

Bei bestehenden Entgeltumwandlungen könnte theoretisch noch eine TV-Regelung erfolgen, denn hier ist Zeit bis 2022.

Für neue Entgeltumwandlungen wäre es für die Arbeitgeber höchst risikoreich den Arbeitgeberzuschuss nicht zu gewähren.

Entscheidet der 3.Senat des BAG in Zukunft, dass ein Arbeitgeberzuschuss gezahlt werden muss, dann muss dieser Arbeitgeberzuschuss nicht nur rückwirkend gezahlt werden, sondern es entsteht hierdurch dann die Einstandspflicht nach §1 Abs.1 S.3 BetrAVG.

Dies hat weit reichende Folgen.

Scheidet ein Arbeitnehmer aus, dann ist die versicherungsförmige Übertragung nach §2 Abs.2 (bei Direktversicherung), nach §2 Abs. 3 (Pensionskassen) nicht möglich. Hierdurch kann dann nur die sogenannte m/n-tel Übertragung (Quotierung) erfolgen.

Eine ähnliche Situation ergibt sich im Übrigen bei der sogenannten „spitzen Abrechnung“ des Arbeitgeberzuschusses. Sofern der Arbeitgeber bei Entgeltumwandlungen weniger als 15% Sozialversicherungsersparnis hat (Beispiel: Arbeitnehmer verdient über der Beitragsbemessungsgrenze zur Kranken-/Pflegeversicherung), dann kann nach §1a Abs. 1a BetrAVG der Arbeitgeber auch einen geringeren Arbeitgeberzuschuss leisten.

Unklar ist, ob der Arbeitgeberzuschuss auch Beiträge zur gesetzlichen Unfallversicherung beinhaltet.

Hier gibt es unterschiedliche Meinungen, die sicherlich auch durch den 3.Senat des Bundesarbeitsgericht entschieden wird.

Auch hier könnte dann eine Einstandspflicht des Arbeitgebers drohen.

Arbeitgeber sind gut beraten immer 15% als Zuschuss zur Entgeltumwandlung bei:

– Direktversicherungen

– Pensionskassen

– Pensionsfonds

zu gewähren, wenn im Tarifvertrag keine Regelung über einen Arbeitgeberzuschuss vorhanden ist.

Ergänzend hierzu ein Hinweis:

In betriebswirtschaftlichen Untersuchungen wurde festgestellt, dass die Ersparnis an Arbeitgeber-Abgaben wesentlich höher ist. Der Arbeitgeber spart bei Entgeltumwandlungen neben den Sozialversicherungsbeiträgen für Kranken-, Pflege-, Renten-, Arbeitslosenversicherung und Berufsgenossenschaft auch:

– Umlage 1 (bis 30 AN)

– Umlage 2

– Insolvenzabgabe (Umlage 3)

Darüber hinaus ergeben sich Ersparnisse bei den Fluktuationskosten (Austritts- und Eintrittskosten) von – je nach Branche – bis zu 280% des Jahresgehalts eines Arbeitnehmers.

Hierdurch ist in der Praxis auch Arbeitgeberzuschuss zwischen 20-35% möglich.

Im Zeitalter des Fachkräftemangels können Arbeitgeber hier gut punkten, wenn sie einen höheren Zuschuss gewähren.

Denn: je höher der Zuschuss ist, desto interessanter ist die Entgeltumwandlung und je höher ist die Mitarbeiterbindung.

Den Artikel der Süddeutschen Zeitung v. 1.8.2018 18:44 Uhr – „Betriebliche Altersvorsorge – Mit schlechtem Vorbild voran “

#bAV-Welt II #Sozialpartnermodell #reine #Beitragszusage nur durch #Tarifvertrag zwischen #Gewerkschaften und #Arbeitgeberverband möglich (oder wenn ein einschlägiger Tarifvertrag eine Öffnungsklausel für nicht beigetretenen Arbeitgebern zulässt).

Die reine Beitragszusage in der bAV-Welt II bietet eine neue Chance für die Verbreitung der betrieblichen Altersversorgung.

Wichtig ist hierbei:

– klare Transparenz für die Vertrauensbildung

– Kostenoptimierung insbesondere bei der Verwaltung

– gute Aufklärungsarbeit durch fachlich versierte Berater

Vor allem müssen bereits vor der Tarifvereinbarung alle Details festgelegt werden.

Natürlich gibt es viele Widersacher, die gegen die bAV-Welt sehr skeptisch sind.

Neben den einzelnen Maklern sind dies teils aus Unkenntnis oder aus bestehenden Eigeninteresse (Verkauf der bisherigen Produkte) zB.:

– Fondsverkäufer

– Immobilienverkäufer

– Sachwertverkäufer

Darüber hinaus gibt es noch weitere Gruppen, die prinzipiell gegen betriebliche oder private Aktersversorgung sind und um liebsten alles verstaatlicht sehen wollen.

Die bAV-Welt II ist eine Ergänzung der bisherigen betrieblichen Altersversorgung und sollte auch nicht als Konkurrenz gesehen werden.

Letztendlich wird auch in der bAV-Welt II die Beratung sehr wichtig.

Kostenersparnisse liegen im Verwaltungsablauf und den Anbieterformen.

Wenn genossenschaftliche Versicherer (Versicherungsvereine auf Gegenseitigkeit) hier gemeinsam Angebote offerieren, dann bleibt für die Rentner mehr übrig.

Grund: Bei Versicherungsvereinen auf Gegenseitigkeit sind die Eigentümer nicht irgendwelche Aktionäre, sondern die Kunden, die dort Mitglieder genannt werden.

Verbeitragung eines Kapitals aus einer Direktversicherung zur Finanzierung einer Sofortrente

(BSG vom 10.10.2017, AZ: B 12 KR 1/16 R)

Ergänzender Hinweis zu diesem #BSG-#Urteil:

Bei gesetzlich #Krankenversicherten #Rentnern ist zwischen KVdR- und freiwillig gesetzlich #Krankenversicherten zu unterscheiden.

Bei #KVdR-Versicherten sind private Rentenversicherungen nicht beitragspflichtig.

#Freiwillig #versicherte #Rentner bezahlen auch Beiträge für Privatrente, Mieteinkünfte, Zinseinkünfte usw.

Bei Privatversicherten entsteht hierdurch keine weitere Beitragspflicht.

Was passiert aber, wenn eine Direktversicherung mit Sofortauszahlung in eine lebenslang laufende private Rente angelegt?

Hier hat das Bundessozialgericht ein Urteil gefällt.

Die fällige Kapitalleistung aus einer Direktversicherung unterliegt der Beitragspflicht in der freiwilligen Krankenversicherung.

Dies gilt ebenfalls, wenn das Kapital in einen Versicherungsvertrag für eine sofortbeginnende Rente fließt.

Die Verbeitragung hat mit Verteilung auf 120 Beitragsmonate zu erfolgen. Für diesen Zeitraum hielt der Senat es jedoch nicht für angezeigt, die Sofortrente ebenfalls zu verbeitragen.

Empfehlung: Bereits bei der Vereinbarung einer Versorgungszusage empfiehlt es sich, dem Mitarbeiter bereits in Wahlrecht bezüglich der Auszahlungsform zu eröffnen.