Rentensonderzahlung in gesetzliche Rentenversicherung- Vorsicht !

Rentensonderzahlungen vorsichtig prüfen

Empfehlung von Stiftung Warentest ist sehr differenziert zu betrachten!

„Gesetzliche Rente Die Rente erhöhen und Steuern sparen“ Stiftung Warentest empfiehlt in dem käuflichen Artikel freiwillige Beiträge in die gesetzliche Rentenversicherung einzuzahlen.

Der Vorteil wäre, dass die Beiträge unter Sonderausgaben wie eine Rüruprente abgesetzt werden könnten und die Rentensteigerung reditemäßig sehr interessant wäre.

Auf den ersten Blick scheint dies interessant zu sein.

Man muss hierbei jedoch auch über den Tellerrand hinaus schauen.

Denn folgende Punkte werden übersehen:

Die Rente wird nur bis zum eigenen Tod bezahlt und das eingezahlte Geld ist dann weg.

Eine Weiterzahlung an eine andere Person könnte maximal an die/den Witwe (r) erfolgen. Und auch beim Hinterbliebenen ist dies die Frage, ob dann die Witwen/Witwerrente tatsächlich gezahlt wird. Hat der Hinterbliebene selbst entsprechende Einkünfte, werden diese angerechnet (§97 SGBVI, §18a SGB IV). Dabei ist u.a. auch das Heiratsdatum entscheidend (114 SGB IV).

In vielen Fällen wird somit auch keine Witwen- bzw. Witwerrente gezahlt.

Verzinsungsrechnungen von 5% oder ähnlichen Hochrechnungen sind unseriös, weil der eingezahlte Kapitalbetrag nie wieder zurückbezahlt wird.

Ein Renditevergleich mit einer privaten Rentenversicherung scheitert somit, denn bei einer normalen privaten Rentenversicherung wird die unverbrauchte Rente bei frühzeitigem Tod wieder zurückbezahlt oder als Rente weiter gewährt.

Und dies hat nicht nur Renditevorteile, sondern bei richtiger Vertragsgestaltung auch Vorteile bei der Erbschaftsteuer.

Je nach Anwendung des Bewertungsgesetzes ist eine Vermögensübertragung vor oder nach dem Tod eine sehr interessante Chance.

Auch ein Vergleich mit einer Rüruprente hinkt, denn bei der Rüruprente erfolgt bei der Rentenzahlung an eine(n) Witwe(r) keine Einkommensanrechnung, wie es bei der gesetzlichen Rentenversicherung der Fall ist.

Stiftung Warentest hat hier einen Vergleich gemacht, der viele Fallstricke hat und mit Vorsicht zu genießen ist.

Eine individuelle Prüfung macht hier wirklich Sinn.

Dabei müssen alle Voraussetzungen genau geprüft werden, z.B.

– Heiratsdatum

– Geburtsdatum beider Personen

– gibt es noch Kindergeldberechtigte Kinder

– Welche Arten von Einkünften und Höhen liegen vor

– Gibt es eine Betriebsrente und wie hoch ist diese?

– Welche Regelungen und Höhe ist bei Erbe vorhanden

– Gesundheitszustand und voraussichtliche Lebenserwartung

Erst wenn alle Punkte einzeln bewertet wurden (in einer Chancen-/Risikomatrix) kann man abschätzen, ob es wirklich Sinn macht eine Sonderzahlung in die gesetzliche Rentenversicherung zu leisten.

Behilfliche könnte hierbei ein Spezialist sein, der sich mit allen Punkten auskennt.

Der Steuerberater ist hier nur bedingt der richtige Ansprechpartner, da er sich nicht mit der Sozialversicherung, Versicherungsprodukten und der betrieblichen Altersversorgung befasst.

Ideal sind hier Experten, die sich mit den Themen

– Gesetzliche Rentenversicherung (z.B. theor. Sachkundeprüfung „Rentenberater“ nach RDG

– betriebliche Altersversorgung (z.B. Betriebswirt für betriebliche Altersversorgung (FH))

Für die Zukunft könnte sich das Thema Freiwillige Versicherung in der gesetzlichen Rentenversicherung erledigen, denn die Pflichtversicherung wird nach dem Abschluss des Themas Grundrente das nächste Thema werden müssen.

Und die Reduzierung der Beitragseinnahmen (infolge von Kurzarbeit, höherer Arbeitslosigkeit und der Zunahme von Altersrenten durch rentennahe Jahrgänge) in der gesetzlichen Rentenversicherung wird dazu beitragen, dass die Pflichtversicherung von Selbstständigen und kleinen Unternehmern (z.B. UG oder GmbH mit einer mittleren Bilanzsumme) kommen wird.

Gerade für so manchen Solo-Selbstständigen, aber auch kleinen Unternehmer einer UG (Unternehmergesellschaft mbH) oder kleinen GmbH mit einer geringen Mitarbeiterzahl, kleinen Bilanzsumme oder einem niedrigen Gewinn wäre eine Pflichtversicherung sinnvoll.

So mancher Solo-Selbstständige hat keine Versorgung bei

– Berufsunfähigkeit / Erwerbsminderung

– Hinterbliebenenversorgung

– Altersrente.

Und an eine Reha nach einer schweren Erkrankung ist ebenfalls nur bei einer Anschlussheilbehandlung zu denken, wenn dies die Krankenversicherung leistet.

Eine echte Rehabilitation wird von der gesetzlichen Rentenversicherung geleistet.

Gerade die o.g. Personen haben zu oft keine Versorgung (auch Altersversorgung).

Oft wird der Betrieb als Altersversorgung betrachtet, den man ja später veräußern könnte.

Übersehen wird hierbei, dass die Veränderungen in der Wirtschaft, Kultur oder auch eine andere „Coronakrise“ dazu führt, dass der aufgebaute Betrieb fast nichts mehr wert ist.

Besonders sei hier daran erinnert, dass der demografische Wandel dazu führt, dass viele kleine und mittlere Unternehmen keinen Käufer mehr als Nachfolger finden werden, bzw. der Preis des eigenen Unternehmens fällt.

Eine Pflichtversicherung von den o.g. Selbstständigen und Unternehmern muss mit Augenmaß stattfinden, denn der „kleine Selbstständige“ muss im Wettbewerb mit größeren Unternehmen weiterhin bestehen können. Kostenvorteile können damit verringert werden.

Allerdings darf der Kostenvorteil auch nicht durch die Allgemeinheit getragen werden, dass der „kleine Selbstständige“ keine ausreichende Versorgung bei Erwerbsminderung, Hinterbliebenenversorgung oder fehlende Altersrente hat und der Steuerzahler dafür aufkommt.

Als die wichtigsten Prämissen sind folgende Punkte zu berücksichtigen:

1. Wer sollte pflichtversichert werden?

Zunächst sind dies alle Solo-Selbstständigen und Solo-Unternehmer.

Es sollte keine Unterscheidung stattfinden, ob es eine Einzelfirma, Personengesellschaft oder Kapitalgesellschaft ist.

Bei Kapitalgesellschaften sollte eine Kapitalbeteiligung ab 10 oder 25% maßgeblich sein.

Wichtig ist bei Kapitalgesellschaften auch, dass der Unternehmer im Betrieb mitarbeitet und vor allem auch wie groß der Betrieb ist.

Als Maßstab wäre hier bei Kapitalgesellschaften denkbar die Bedingungen für die Bilanzveröffentlichung zu nutzen (§ 267a HGB).

2. Wie hoch sollte die Pflichtversicherung ausfallen?

Eine Pflichtversicherung von Selbstständigen und mittätigen Unternehmern sollte nicht die komplette Altersversorgung sicherstellen.

Dies wäre aus verfassungsmäßigen Gründen höchst angreifbar.

Sicherstellen sollte die Altersversorgung von o.g. Personen jedoch, dass eine Sozialhilfe in der Altersversorgung eingesetzt werden muss, zumindest in dem Umfang, wie er auch bei Empfängern der Grundrente eine Altersversorgung sicherstellt.

Die Anlehnung des Beitrages und der Leistung an die Grundrente wäre sozialpolitisch sinnvoll.

3. Befreiung von der Versicherungspflicht

Viele Selbstständige haben auch selbst schon vorgesorgt und nutzen

– als Selbstständige die Rüruprente, private Rentenversicherung, Lebensversicherung etc.

– als Unternehmer eine Produktauswahl wie ein Selbstständiger oder eine der 5 Durchführungswege der betrieblichen Altersversorgung etc.

Prinzipiell sollten diese Vorsorgeformen – wenn sie eine Altersrente garantieren – für eine Befreiung ausreichen.

Kritisch anzusehen sind hingegen Sparformen ohne lebenslange Rentengarantie im Alter, wenn die Grundrente unterschritten wird.

Bei feststehenden Endkapitalbeträgen (ohne Rentengarantie) könnte das notwendige Mindestkapital in der Form berechnet werden, dass eine Rente ab 67 Jahre bis 85 Jahren aus dem Kapital sichergestellt werden müsste und mit 85 Jahren noch 10% vorhanden sind.

Eine Befreiung sollte auch erfolgen, wenn ein Selbstständiger oder Unternehmer bereits durch ein erstes Dienstverhältnis bereits Pflichtbeiträge in die Rentenversicherung leistet (in Höhe von 80% des Durchschnittsbeitrages).

Was sollte bei der Prüfung der Befreiung nicht berücksichtigt werden?

– Bei Unternehmern: Kapitalanlagen des Unternehmers im eigenen Unternehmen. Bei dieser Form der Kapitalanlage gibt der Unternehmer seinem eigenen Unternehmen einen Kredit und erhält Zinsen, Überschüsse und später sein Kapital zurück. Teilweise werden diese Kapitalanlagen durch Verpfändung gesichert. Problematisch ist jedoch, dass das Unternehmen in schlechten Zeiten vielleicht keine Liquidität mehr hat (z.B. nochmal Corona oder andere Einflussfaktoren) und dann auch das Kapital nicht mehr vorhanden ist oder hierdurch das Unternehmen in Konkurs gerät.

Bei Selbstständigen und Unternehmern:

Kapitalanlagen in Form von Immobilien waren zwar in den letzten 75 Jahren durchaus interessant.

Allerdings sorgt der demografische Wandel mit der abnehmenden Bevölkerung in den kommenden 40 Jahren dafür, dass Immobilien im Preis nicht mehr wesentlich steigen werden, sogar eher fallen. Mit derzeit rund 40 Mio. Wohnimmobilien wird in den kommenden 3-5 Jahren der Zenit erreicht und dann in den kommenden 30 Jahren die notwendige Anzahl auf ca. 32 Mio. schrumpfen.

Neben der abnehmenden Bevölkerung sind hierfür auch der digitale Wandel (Homeoffice, Study-Office durch Webinare etc) und das kommende autonome Fahren verantwortlich.

Der Rückgang von Bürogebäuden, Studienwohnungen (wenn 80% des Studiums von Zuhause gemacht werden kann) und das autonome Fahren (das dazu führt, dass man nicht mehr im Zentrum wohnen muss, sondern auch auswärts) wird dazu führen, dass weniger Gebäude notwendig werden.

Und nicht zu vergessen ist, dass Immobilien, die man heute besitzt ebenfalls Altern und renoviert werden müssen. Um die Vermietung sicherzustellen, wären Modernisierungen laufend notwendig. Wer heute eine Immobilie aus den 70-er Jahren besitzt, weiß was alles verändert werden muss. Oft ist der Abriss und Neubau oft preiswerter als die Renovierung.

Und wenn dann die Einwohnerzahl und dadurch die Nachfrage sinkt, kann sich auch vorstellen, dass eine vermietete Immobilie dann keine sichere Rente abwirft.

Eine Grundaltersversorgung auf Immobilien aufzubauen verstößt gerade durch den Grundsatz der Risikomischung gegen eine sichere Altersversorgung.

Aktienbesitz als Grund-Altersversorgung

Auch ein Aktienbesitz als Befreiungsgrundlage von der Rentenversicherung anzuerkennen, ist nicht sinnvoll.

Zwar gibt es bei regelmäßiger Ansparung den Cost-Everage-Effekt, allerdings ist auch das keine Garantie, die eine Mindestrente als Grundrente lebenslang sicherstellt.

Aktien können schnell verkauft werden und die langfristige Kapitalanlage auf Einzelwerte kann fatal sein. Man muss sich nur einmal den DAX von 1990 und 2020 ansehen. Wo sind heute Deutsche Bank, Dresdner Bank?

Kapitalanlagen in Fonds für die Befreiung von der Versicherungspflicht?

Auch dies ist bedenklich. Eine Grundversorgung soll durch eine Grundrente sichergestellt werden. Die meisten Fonds enthalten keine Mindestauszahlung. Nur Garantiefonds könnten hier eine Mindestversorgung des Kapitalaufbaus sicherstellen, wenn der Emittent auch nicht pleite geht.

Die Absicherung von

– Erwerbsminderung

– Hinterbliebenenversorgung

wird jedoch durch Fonds nicht erfüllt.

Dies sollte ein Grund sein, warum Immobilien, Aktien und auch Fonds nicht als adäquaten Ersatz für die Mindestrentenvorsorge von Selbstständigen und Unternehmern betrachtet werden.

Neben der Altersversorgung müssen gewisse biometrische Risiken ebenso abgesichert sein. Ansonsten muss der Staat – also jeder Steuerzahler – weiterhin für die falsche Vorsorge des Selbstständigen und Unternehmer haften.

Ausnahmen von der Pflichtversicherung wird es wohl für rentennahe Jahrgänge geben, wenn beispielsweise die Wartezeiten für die Regelaltersrente nicht mehr erfüllt werden können.

Der Ausschuss für Arbeit und Soziales hat am Mittwochvormittag den Weg für die Grundrente freigemacht.

Mit den Stimmen der Koalitionsfraktionen CDU/CSU und SPD stimmte der Ausschuss für das Grundrentengesetz (19/18473) der Bundesregierung in geänderter Fassung.

AfD-Fraktion und FDP-Fraktion stimmten erwartungsgemäß gegen das Gesetz, Die Linke und die Fraktion Bündnis 90/Die Grünen enthielten sich.

Kernstück des Gesetzes ist die Einführung einer #Grundrente für langjährig Versicherte, die an bestimmte Bedingungen geknüpft ist:

Wenn mindestens 33 Jahre Grundrentenzeiten vorliegen (aus Beschäftigung, Kindererziehung oder Pflegezeiten), soll die Rente um einen Zuschlag erhöht werden, wenn die Entgeltpunkte des Erwerbslebens unterdurchschnittlich, aber nicht ganz gering waren.

Dabei soll der Zuschlag in einer Staffelung von 33 bis 35 Jahren ansteigend berechnet werden.

Allerdings sollen diejenigen keine Grundrente erhalten, deren Arbeitsentgelte häufig lediglich die Bedeutung eines ergänzenden Einkommens hatten (zum Beispiel durch Minijobs).

Die Höhe des Zuschlags soll durch eine Einkommensprüfung ermittelt werden.

Dabei soll zunächst ein monatlicher Einkommensfreibetrag in Höhe von 1.250 Euro für Alleinstehende und 1.950 Euro für Eheleute oder Lebenspartner gelten.

Für die Einkommensprüfung soll auf das zu versteuernde Einkommen abgestellt werden.

Gleich hohe Renten sollen gleichbehandelt werden. Daher soll das zu versteuernde Einkommen unter Hinzurechnung des steuerfreien Teils der Rente beziehungsweise eines Versorgungsfreibetrages und der Einkünfte aus Kapitalvermögen zugrunde gelegt werden.

Die Übermittlung des zu versteuernden Einkommens soll durch einen automatisierten Datenabgleich zwischen der Rentenversicherung und den Finanzbehörden erfolgen.

Der Gesetzentwurf sieht in einem weiteren Aspekt die Einführung von Freibeträgen im Wohngeld in der Grundsicherung für Arbeitsuchende des Zweiten Buches Sozialgesetzbuch (SGB II), in der Hilfe zum Lebensunterhalt, in der Grundsicherung im Alter und bei Erwerbsminderung des Zwölften Buches Sozialgesetzbuch (SGB XII) und in den fürsorgerischen Leistungen der Sozialen Entschädigung vor.

Durch den Änderungsantrag der Koalitionsfraktionen wurde der Entwurf nicht substanziell geändert, es handelt sich vor allem um rechtstechnische Anpassungen und die Einführung einer Widerspruchsabweisung gegen Bescheide bis Ende 2022.

Diese Zeit brauche die Rentenversicherung für die Einführungsphase, betonte die Koalition.www.bAV-Experte.de

Allerdings einigte sie sich noch auf eine Anhebung der Einkommensgrenze beim #BAV-#Förderbetrag (Betriebliche Altersvorsorge) von 2.200 auf 2.575 Euro und auf eine Anhebung des BAV-Förderbetrags auf 288 Euro ab 2020.

Dies seien deutliche Verbesserungen, mit denen künftig 2,5 Millionen Geringverdiener einen Zugang zu dieser Vorsorge haben, ohne Beiträge einzahlen zu müssen, hieß es in den Reihen der Koalitionsfraktionen.

Die Oppositionsfraktionen ließen sich dennoch nicht überzeugen, kritisierten mangelnde Zielgenauigkeit, überbordende Bürokratie beim Verfahren der Einkommensprüfung und eine ungeklärte Finanzierung.

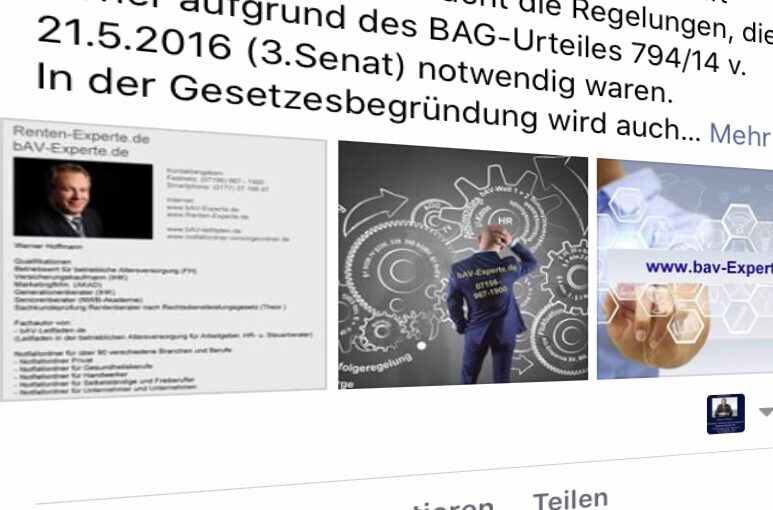

bAV #Direktversicherung #Pensionskasse #Neuregelung – Für #Arbeitgeber gibt es jetzt weitere Gründe, warum die #Direktversicherung klare Vorteile in der #betrieblichen #Altersversorgung bietet.

Seit einigen Jahren hatte das Urteil des Bundesarbeitsgericht vom 3.Senat – 794/14 vom 21.5.2016 für Unmut bei den Arbeitgebern gesorgt.

Hintergrund: Beim Ausscheiden eines Arbeitnehmers musste der Arbeitgeber nachweislich den Arbeitnehmer darüber informieren, dass er – der Arbeitgeber – bei Direktversicherungen von der versicherungsförmigen Übertragung Gebrauch machen möchte.

—> #Neuregelung von §2 #BetrAVG jetzt in Kraft getreten. Dies vereinfacht die Regelungen, die bisher aufgrund des BAG-Urteiles 794/14 v. 19.5.2016 (3.Senat) notwendig waren. In der Gesetzesbegründung wird auch erwähnt, dass diese Neuregelung auch rückwirkend gilt.

Nachdem für einen großen Anteil bei den Pensionskassen (regulierte Pensionskassen) noch zusätzlich eine Beitragsbelastung durch den Pensionssicherungsverein gesetzlich zusätzlich neu eingeführt wird, ist die Direktversicherung die einzige betriebliche Altersversorgung bei der regelmäßig keine PSV-Beiträge entstehen.

Die zusätzliche Neuregelung des §2 BetrAVG sorgt für eine konkurrenzlose Situation der Direktversicherung.

Sie ist für die Arbeitgeber die einfachst zu handelnde Form der betrieblichen Altersversorgung.

(1) 1Bei Eintritt des Versorgungsfalles wegen Erreichens der Altersgrenze, wegen Invalidität oder Tod haben ein vorher ausgeschiedener Arbeitnehmer, dessen Anwartschaft nach § 1b fortbesteht, und seine Hinterbliebenen einen Anspruch mindestens in Höhe des Teiles der ohne das vorherige Ausscheiden zustehenden Leistung, der dem Verhältnis der Dauer der Betriebszugehörigkeit zu der Zeit vom Beginn der Betriebszugehörigkeit bis zum Erreichen der Regelaltersgrenze in der gesetzlichen Rentenversicherung entspricht; an die Stelle des Erreichens der Regelaltersgrenze tritt ein früherer Zeitpunkt, wenn dieser in der Versorgungsregelung als feste Altersgrenze vorgesehen ist, spätestens der Zeitpunkt der Vollendung des 65. Lebensjahres, falls der Arbeitnehmer ausscheidet und gleichzeitig eine Altersrente aus der gesetzlichen Rentenversicherung für besonders langjährig Versicherte in Anspruch nimmt. 2Der Mindestanspruch auf Leistungen wegen Invalidität oder Tod vor Erreichen der Altersgrenze ist jedoch nicht höher als der Betrag, den der Arbeitnehmer oder seine Hinterbliebenen erhalten hätten, wenn im Zeitpunkt des Ausscheidens der Versorgungsfall eingetreten wäre und die sonstigen Leistungsvoraussetzungen erfüllt gewesen wären.

(2) 1Ist bei einer Direktversicherung der Arbeitnehmer nach Erfüllung der Voraussetzungen des § 1b Abs. 1 und 5 vor Eintritt des Versorgungsfalls ausgeschieden, so gilt Absatz 1 mit der Maßgabe, daß sich der vom Arbeitgeber zu finanzierende Teilanspruch nach Absatz 1, soweit er über die von dem Versicherer nach dem Versicherungsvertrag auf Grund der Beiträge des Arbeitgebers zu erbringende Versicherungsleistung hinausgeht, gegen den Arbeitgeber richtet. 2An die Stelle der Ansprüche nach Satz 1 tritt die von dem Versicherer auf Grund des Versicherungsvertrags zu erbringende Versicherungsleistung, wenn

1. spätestens nach 3 Monaten seit dem Ausscheiden des Arbeitnehmers das Bezugsrecht unwiderruflich ist und eine Abtretung oder Beleihung des Rechts aus dem Versicherungsvertrag durch den Arbeitgeber und Beitragsrückstände nicht vorhanden sind,

2. vom Beginn der Versicherung, frühestens jedoch vom Beginn der Betriebszugehörigkeit an, nach dem Versicherungsvertrag die Überschußanteile nur zur Verbesserung der Versicherungsleistung zu verwenden sind und

3. der ausgeschiedene Arbeitnehmer nach dem Versicherungsvertrag das Recht zur Fortsetzung der Versicherung mit eigenen Beiträgen hat.

3Die Einstandspflicht des Arbeitgebers nach § 1 Absatz 1 Satz 3 bleibt unberührt. 4Der ausgeschiedene Arbeitnehmer darf die Ansprüche aus dem Versicherungsvertrag in Höhe des durch Beitragszahlungen des Arbeitgebers gebildeten geschäftsplanmäßigen Deckungskapitals oder, soweit die Berechnung des Deckungskapitals nicht zum Geschäftsplan gehört, des nach § 169 Abs. 3 und 4 des Versicherungsvertragsgesetzes berechneten Wertes weder abtreten noch beleihen. 5In dieser Höhe darf der Rückkaufswert auf Grund einer Kündigung des Versicherungsvertrags nicht in Anspruch genommen werden; im Falle einer Kündigung wird die Versicherung in eine prämienfreie Versicherung umgewandelt. 6§ 169 Abs. 1 des Versicherungsvertragsgesetzes findet insoweit keine Anwendung. 7Eine Abfindung des Anspruchs nach § 3 ist weiterhin möglich.

(3) 1Für Pensionskassen gilt Absatz 1 mit der Maßgabe, daß sich der vom Arbeitgeber zu finanzierende Teilanspruch nach Absatz 1, soweit er über die von der Pensionskasse nach dem aufsichtsbehördlich genehmigten Geschäftsplan oder, soweit eine aufsichtsbehördliche Genehmigung nicht vorgeschrieben ist, nach den allgemeinen Versicherungsbedingungen und den fachlichen Geschäftsunterlagen im Sinne des § 9 Absatz 2 Nummer 2 in Verbindung mit § 219 Absatz 3 Nummer 1 Buchstabe b des Versicherungsaufsichtsgesetzes (Geschäftsunterlagen) auf Grund der Beiträge des Arbeitgebers zu erbringende Leistung hinausgeht, gegen den Arbeitgeber richtet. 2An die Stelle der Ansprüche nach Satz 1 tritt die von der Pensionskasse auf Grund des Geschäftsplans oder der Geschäftsunterlagen zu erbringende Leistung, wenn nach dem aufsichtsbehördlich genehmigten Geschäftsplan oder den Geschäftsunterlagen

1. vom Beginn der Versicherung, frühestens jedoch vom Beginn der Betriebszugehörigkeit an, Überschußanteile, die auf Grund des Finanzierungsverfahrens regelmäßig entstehen, nur zur Verbesserung der Versicherungsleistung zu verwenden sind oder die Steigerung der Versorgungsanwartschaften des Arbeitnehmers der Entwicklung seines Arbeitsentgelts, soweit es unter den jeweiligen Beitragsbemessungsgrenzen der gesetzlichen Rentenversicherungen liegt, entspricht und

2. der ausgeschiedene Arbeitnehmer das Recht zur Fortsetzung der Versicherung mit eigenen Beiträgen hat.

3Absatz 2 Satz 3 bis 7 gilt entsprechend.

(3a) Für Pensionsfonds gilt Absatz 1 mit der Maßgabe, dass sich der vom Arbeitgeber zu finanzierende Teilanspruch, soweit er über die vom Pensionsfonds auf der Grundlage der nach dem geltenden Pensionsplan im Sinne des § 237 Absatz 1 Satz 3 des Versicherungsaufsichtsgesetzes berechnete Deckungsrückstellung hinausgeht, gegen den Arbeitgeber richtet.

(4) Eine Unterstützungskasse hat bei Eintritt des Versorgungsfalls einem vorzeitig ausgeschiedenen Arbeitnehmer, der nach § 1b Abs. 4 gleichgestellt ist, und seinen Hinterbliebenen mindestens den nach Absatz 1 berechneten Teil der Versorgung zu gewähren.

(5) Bei einer unverfallbaren Anwartschaft aus Entgeltumwandlung tritt an die Stelle der Ansprüche nach Absatz 1, 3a oder 4 die vom Zeitpunkt der Zusage auf betriebliche Altersversorgung bis zum Ausscheiden des Arbeitnehmers erreichte Anwartschaft auf Leistungen aus den bis dahin umgewandelten Entgeltbestandteilen; dies gilt entsprechend für eine unverfallbare Anwartschaft aus Beiträgen im Rahmen einer beitragsorientierten Leistungszusage.

(6) An die Stelle der Ansprüche nach den Absätzen 2, 3, 3a und 5 tritt bei einer Beitragszusage mit Mindestleistung das dem Arbeitnehmer planmäßig zuzurechnende Versorgungskapital auf der Grundlage der bis zu seinem Ausscheiden geleisteten Beiträge (Beiträge und die bis zum Eintritt des Versorgungsfalls erzielten Erträge), mindestens die Summe der bis dahin zugesagten Beiträge, soweit sie nicht rechnungsmäßig für einen biometrischen Risikoausgleich verbraucht wurden.

#Extrarente – Vorschlag der #Verbraucherzentrale ist #nicht #praxistauglich!

Die Forderung der #Verbraucherzentrale eine Extrarente einzuführen basiert auf der Idee, dass jeder #Arbeitnehmer einen Betrag von seinem Gehalt abziehen lässt und dieser Betrag dann in einem #Sparvertrag angespart werden muss (opting Out).

bAV-Experte.de Geld sparen

Der Sparbetrag soll also automatisch einbehalten werden und von dem #Arbeitgeber auf ein Sparprodukt eingezahlt werden, das unter öffentlich-rechtlicher Beaufsichtigung steht.

Unter bestimmten Voraussetzungen kann der Arbeitnehmer dies auch abwählen oder den Sparbetrag jederzeit ändern.Am Ende wird das Kapital in der Rentenphase ausgezahlt.

Auf den ersten Blick hört sich die Idee sehr gut an. Allerdings bei genauerer #Betrachtung ist es völlig #praxisfremd.

Gründe:

1. zunächst einmal wäre der Arbeitgeber damit belastet. Der Arbeitgeber müsste jederzeit die Sparraten anpassen und dies auch aufgrund des #Nachweisgesetzes dokumentieren. Wenn steuerliche oder sozialversicherungsrechtliche Bereiche betroffen wären, dann müsste der #Arbeitgeber dies auch im #Lohnkonto und in den #Entgeltunterlagen festhalten.

2. die Gelder sollen in Fonds angelegt werden. Es besteht hierdurch keinerlei Garantie einer Rente für später. Beim #Betriebsrentenstärkungsgesetz gibt es beim so genannten #Sozialpartnermodell auch keine Garantie, allerdings wird das Geld hier aufgrund gesetzlicher Vorschriften (PFAV) angelegt, wodurch eine indirekte Garantie vorhanden ist.

In der bisherigen #betrieblichen #Altersversorgung (die es neben dem #Sozialpartnermodell gibt) ist eine Garantie in Form einer Leistungszusage vorhanden, wodurch eine #lebenslange #Rente gezahlt werden muss.

Betriebliche Altersversorgung bAV-Experte.de

3. Ebenso ist in dem Modell #Extrarente keine lebenslange Zahlung garantiert. Ist das Sparbuch verbraucht, dann gibt es eben keine Zahlungen mehr.

4. Jeder vierte Erwerbstätige wird im Laufe seines Lebens invalide und kann zumindest zeitweise nicht mehr arbeiten.

Die Absicherung der Berufsunfähigkeit/Invalidität wird bei diesem Produkt überhaupt nicht vorhanden sein.

Bei Invalidität beziehungsweise Berufsunfähigkeit müsste der Sparplan abgebrochen werden und die komplette Altersvorsorgeplanung wäre dahin.

In der #betrieblichen #Altersversorgung (#bAV) ist die Absicherung der #Berufsunfähigkeit möglich.

5. Auch die Absicherung der #Hinterbliebenenversorgung wird in diesem Modell überhaupt nicht berücksichtigt.

6. Je nachdem wie die Aufsicht des Modells #Extrarente geplant wäre, hätte der Staat auch darauf Zugriff und könnte Gelder für sich abzweigen.

7. Vor einigen Jahren hatte die Verbraucherzentrale schon einmal ein Riester Produkt empfohlen, das in einem Fonds das Geld anlegt.

Nachdem dann im Jahr 2008 die Aktien nach unten gerutscht sind, mussten die Gelder bei diesem Riester Produkt aus dem Fonds in festverzinsliche Wertpapiere angelegt werden.

Konsequenz daraus ist, dass wenn öfters größere Schwankungen sind, das Geld umgeschichtet werden muss, damit am Ende ein Mindestbetrag (in Höhe der Einzahlungen) entsteht.

Dieses damals empfohlene Riesterprodukt (Union Investment) hatte erhebliche Verluste dadurch erzielt.

Es ist ein #Armutszeugnis, wenn die #Verbraucherzentrale Produktlösungen empfiehlt, die für viele Menschen keinerlei Absicherung bietet, sondern immer wieder nur #Fonds empfiehlt, die das #Risiko auf den Verbraucher überträgt und wesentliche Bereiche – wie #Hinterbliebenenversorgung, #Berufsunfähigkeit und #lebenslange #Rentenzahlung – außer Acht lässt.

Im besten Fall empfiehlt die Verbraucherzentrale eine #selbstständige #Berufsunfähigkeitsversicherung.

Dabei wird aber völlig vergessen, dass die #Selbstständige #Berufsunfähigkeitsversicherung lediglich über einen gewissen Zeitraum Versicherungsschutz und auch eine Leistungsdauer vorsieht.

Wer also eine selbstständige Berufsunfähigkeitsversicherung abschließt, bekommt die Rente maximal bis 65/67 und anschließend keine Leistung mehr.

Wenn diese Person dann kein Geld fürs Alter angespart hat (weil eben während der Berufsunfähigkeit kein Geld zum ansparen vorhanden war), wird dieser Mensch eben ein Fall fürs Sozialamt oder bekommt eine Minirente von der gesetzlichen Rentenversicherung.

Fatal, was #Verbraucherzentralen so zum Teil alles anbieten und eben nicht die tatsächliche Lebenssituation berücksichtigen.

Für die Mitarbeiter von Verbraucherzentralen sollte eben ein gesetzlicher Mindestausbildungsstand festgelegt werden.

Leider gibt es hierzu derzeit noch keinerlei Vorschriften.

Wer über die #Altersversorgung, #Berufsunfähigkeitsvorsorge und #Hinterbliebenenversorgung berät, sollte umfangreiche Kenntnisse vorweisen. Diese sind mindestens

– in der gesetzlichen Rentenversicherung: Theoretischer Sachkundenachweis Rentenberater

– in der betrieblichen Altersversorgung bAV:Betriebswirt für betriebliche Altersversorgung (FH) oder adäquate Aus- und Weiterbildung

– Kenntnisse in der Privaten Altersversorgung: Fachmann/-Frau für Finanzen und Personenversicherung (Versicherungsfachmann/-Frau bzw. Kaufmann/-Frau für Versicherungen und Finanzen)

Unter diesem Standard sind Berater oft aufgrund fehlender Sachkenntnis nicht geeignet.

Wer nur einzelne Teile beherrscht, wird nie die Überschneidungen und die Möglichkeiten aller Bereiche miteinander Fall knüpfen können.

Wenn der Gesetzgeber schon für die Privatwirtschaft Mindestanforderungen festlegt, dann sollten diese Standards auch für #Verbraucherzentralen gelten,damit unsinnige Modelle wie die Extrarente entweder nicht mehr nach populären Stil ohne genaues Durchdenken publiziert werden.

Welche Garantien sollten in der bisherigen #betrieblichen #Altersversorgung und dem #Sozialpartnermodell enthalten sein? Was müsste sich evtl. noch verändern?

bAV-Experte

Die betriebliche Altersversorgung hatte in der bisherigen betrieblichen Altersversorgung als Zusagearten die

beitragsorientierte Leistungszusage

Leistungszusage

Beitragszusage mit Mindestleistung.

Seit 1.1.2018 gibt es noch durch die neue „bAV-Welt 2“ als Sozialpartnermodell die

reine Beitragszusage

Jede der Zusagearten hat seinen Vorteil und muss bei Abschluss der arbeitsrechtlichen Zusage – also bei Vertragsbeginn – festgelegt werden. Geregelt wird dies in § 1 BetrAVG

Bei einer Leistungszusage wird eine Leistung für später zugesagt. Regelmäßig ist dies bei einer Unterstützungskasse oder Pensionszusage der Fall.

Die Beitragszusage mit Mindestleistung

Eine Beitragszusage mit Mindestleistung (§ 1 Abs. 2 S.1 Nr.2) stellt eine Mindestleistung in Aussicht. Die Beitragszusage mit Mindestleistung kann in den Durchführungswegen Pensionsfonds, Pensionskasse oder Direktversicherung genutzt werden. Hierbei wird der Beitrag durch den Arbeitgeber in einem dieser Durchführungswege angelegt. Zitat aus § 1 BetrAVG: „……Leistungen zur Altersversorgung das planmäßig zuzurechnende Versorgungskapital auf der Grundlage der gezahlten Beiträge (Beiträge und die daraus erzielten Erträge), mindestens die Summe der zugesagten Beiträge, soweit sie nicht rechnungsmäßig für einen biometrischen Risikoausgleich verbraucht wurden, hierfür zur Verfügung zu stellen (Beitragszusage mit Mindestleistung).

Die beitragsorientierte Leistungszusage

Bei einer beitragsorientierten Leistungszusageverpflichtet sich der Arbeitgeber bestimmte Beiträge in eine Anwartschaft auf Alters-, Invaliditäts- oder Hinterbliebenenversorgung umzuwandeln (beitragsorientierte Leistungszusage).

Reine Beitragszusage

Bei einer reinen Beitragszusage verpflichtet sich der Arbeitgeber einen Beitrag in die betriebliche Altersversorgung zu bezahlen. Eine Leistungsgarantie darf nicht vereinbart werden. Zitat § 1 Abs. 2 S.1 Nr. 2a BetrAVG: „….. der Arbeitgeber durch Tarifvertrag oder auf Grund eines Tarifvertrages in einer Betriebs- oder Dienstvereinbarung verpflichtet wird, Beiträge zur Finanzierung von Leistungen der betrieblichen Altersversorgung an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung nach § 22 zu zahlen; die Pflichten des Arbeitgebers nach Absatz 1 Satz 3, § 1a Absatz 4 Satz 2, den §§ 1b bis 6 und 16 sowie die Insolvenzsicherungspflicht nach dem Vierten Abschnitt bestehen nicht (reine Beitragszusage), ….“

Die Entgeltumwandlung

Zusätzlich besteht der Anspruch auf eine sogenannte Entgeltumwandlung. Hierdurch kann der Arbeitnehmer künftige Entgeltansprüche in eine betriebliche Altersversorgung umwandeln.

bAV-Leitfaden.de

Die Garantieleistung

In allen Durchführungswegen bestehen also entweder Garantiezahlungen in der Leistungsphase oder eine Zusage auf Beitragszahlung für die betriebliche Altersversorgung.

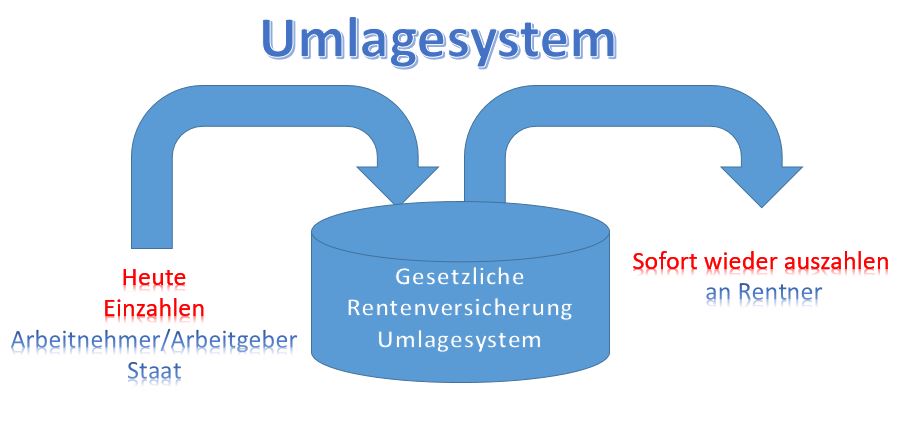

Umlagesystem in der gesetzlichen Rentenversicherung

Letztendlich macht es auch Sinn, die gesetzlichen Rentenansprüche durch private oder betriebliche Vorsorge zu ergänzen, denn die gesetzliche Rentenversicherung ist als Umlagesystem finanziert. Heutige Erwerbstätige zahlen ein und heutige Rentner erhalten daraus sofort eine Leistung. Da die Anzahl der Erwerbstätigen von derzeit 45 Mio. auf etwa 32 Mio. in den kommenden 25 Jahren sinkt, wird das Umlagesystem finanziell sehr angespannt werden.

Die bis 2025 garantierte doppelte Haltelinie – max. 20 % Beitragssatz und Rente nach 45 Versicherungsjahren in Höhe von 48 % kann mit dem jetzigen Finanzierungssystem auch nicht gehalten werden.

Bei Garantiezusagen in der Leistungsphase müssen die eingenommenen Beiträge vorsichtig angelegt werden, denn je höher das Risiko in der Geldanlage, desto geringer kann eine Leistung garantiert werden. Im sogenannten Sozialpartnermodell darf zwar (derzeit noch) keine Garantie festgelegt werden, intern gibt es jedoch durch das PFAV (Verordnung betreffend die Aufsicht über Pensionsfonds und über die Durchführung reiner Beitragszusagen in der betrieblichen Altersversorgung) trotzdem Vorgaben, die ein Pokern nicht zulässt.

Da das Sozialpartnermodell ausschließlich zwischen den Gewerkschaften und Arbeitgeberverbänden in einem Tarifvertrag vereinbart und umgesetzt werden darf, zieren sich beide Tarifparteien das Sozialpartnermodell teilweise aus Unkenntnis umzusetzen.

Höhere Garantieleistungen kosten jedoch auch Renditechancen. Vielleicht wäre ein Kompromiss in der betrieblichen Altersversorgung, den der Gesetzgeber beschließen müsste, sinnvoll.

Spricht man über Garantien in der betrieblichen Altersversorgung, wird oft übersehen, dass beispielsweise in der „Beitragszusage mit Mindestleistung“ durchaus nicht 100 % Beitragsgarantie vorhanden ist, denn hier kann das biometrische Risiko abgezogen werden.

Auch in der beitragsorientierten Leistungszusage gibt es keine 100 % Beitragsgarantie die eine Auszahlung der eingezahlten Beiträge sicherstellt. So gibt es bis heute noch keine gesetzliche Regelung, die dies fordert. Ebenso hat bis heute das Bundesarbeitsgericht des 3.Senats noch kein Urteil gefällt, wie hoch die Leistung mindestens sein muss. Zwar gibt es hier verschiedene juristische Auslegungen, allerdings nichts eindeutiges.

So wundert es auch nicht, dass es Anbieter gibt, die in bestimmten Vertragskonstellationen eine Beitragsgarantie von 75% oder gar 50 % als Garantie in der Versicherungspolice und in der arbeitsrechtlichen Vereinbarung dokumentieren. Für den Arbeitgeber kann im Übrigen eine Zusage über 50 % bei einer beitragsorientierten Leistungszusage durchaus ein Nachhaftungsrisiko darstellen, wenn das Bundesarbeitsgericht in Zukunft hierzu einmal ein Urteil fällt. Bei den langen Verjährungsfristen von bis zu 30 Jahre nach Eintritt des Versorgungsfalls ein nicht zu kalkulierendes Risiko. Deshalb sollten Arbeitgeber immer darauf achten, dass die Leistungsgarantie bei einer beitragsörienterten Leistungszusage möglichst hoch ist. Eine Direktversicheurng, Pensionskasse oder ein Pensionsfonds sollte deshalb bei der beitragsorientierten Leistungszusage auf jeden Fall auch bei kurzen Laufzeiten nahe der 100 %-Marke liegen (möglichst analog der Beitragszusage mit Mindestleistung zum Vertragsende). Die derzeitige Niedrigzinsphase macht dies jedoch bei sehr kurzen Vertragslaufzeiten oft unmöglich. Grund: Die Vertragskosten (Vertriebs- und Verwaltungskosten) müssen aus den eingenommenen Beiträgen gedeckt werden.

Aus diesem Grund sollten Arbeitgeber auch darauf achten, dass bei einer beitragsorientierten Leistungszusage am Vertragsende nicht eine Leistung von 50-75 % vorsieht.

bAV-Experte.de Geld sparen

Wünschenswerte Regelungen

Betrachtet man die einzelnen Zusagearten, dann wäre es wünschenswert, wenn der Gesetzgeber hier für Klarheit sorgt. Insbesondere das Niedrigzinsumfeld sorgt bei hohen Garantien für geringere Renditechancen, wenngleich die betriebliche Altersversorgung durch

eingesparte Steuern

Sozialversicherungsbeiträge

Beiträgen zur Berufsgenossenschaft

Umlage 1

Umlage 2

und Insolvenzgeldumlage

sehr interessant ist.

So lange im Sozialpartnermodell keine Garantie vorhanden ist, wird es nicht im großen Stil umgesetzt werden können. Zu groß ist die Sorge, dass die Gewerkschaften dafür später ein schlechtes Image erhalten, bzw. die Arbeitgeber durch den Sicherungsbeitrag (§23 BetrAVG) zusätzliche Aufwendungen haben.

Der deutsche Arbeitnehmer steht zudem auf Garantie.

Aus diesem Grund wäre es wünschenswert, wenn eine prozentuale Garantie in allen Durchführungswegen (in der bisherigen bAV sowie dem Sozialpartnermodell) eingeführt wird.

So könnte man durchaus auch als Garantieleistung einen Betrag festlegen, der sich aus dem durchschnittlichen Nettoaufwand oder leicht darüber ergibt.

Wenn in der bisherigen bAV-Welt eine Garantie von beispielsweise 75 % gesetzlich festgeschrieben würde, dann ist die Garantie trotzdem über dem Nettoaufwand des Arbeitnehmers (in der Entgeltumwandlung, bzw. bei der arbeitgeberfinanzierten bAV über dem „fiktiven Nettogehalt“, wenn der Arbeitgeber die bAV als Gehalt auszahlen würde).

Für die Kapitalanlage würde dies bedeuten, dass eine höhere Renditechance besteht.

Im Sozialpartnermodell könnte durchaus auch eine 50 % Garantie eingearbeitet werden, denn hier gibt es ggf. noch einen Sicherungsbeitrag und die Regelungen des PFAV.

Eine Absenkung der Garantie verbunden mit einer besseren Renditechance wäre auf jeden Fall sinnvoller, damit die betriebliche Altersversorgung an Fahrt gewinnt, wobei auch die Doppelverbeitragung dringend abgebaut werden muss.

Je länger der Gesetzgeber in diesem Punkt keine Regelung schafft, wird die Vorsorge ein Diskussionballon bleiben und wertvolle Zeit vertan.

Betriebswirt für betriebliche Altersversorgung (FH)

Das Fehlen von Abschlüssen beim #Sozialpartnermodell und auch die Weiterentwicklung in der bisherigen bAV-Welt 1 haben zwei Gründe.

Der Hauptgrund beim Sozialpartnermodell ist, dass jegliche Garantie in der Leistungsphase fehlt. Auch wenn die Leistung als Zielrente vereinbart wird und die Ausfinanzierung durch die PfAV (Pensionsfondsaufsichtsverordnung) klar geregelt ist.

Im Gegensatz zum Sozialpartnermodell (sogenannte bAV-Welt 2) hat die bisherige bAV (bAV-Welt 1) eine 100%ige Leistungsgarantie.

Diese Sicherheit kostet allerdings Renditechancen.

Bessere Chancen würden in der Mitte liegen. Der Gesetzgeber wäre gut beraten, entweder für die „bAV-Welt 1“ und „bAV-Welt 2“ 75 bzw. 80% als Garantieleistung festzulegen oder

– in der „bAV-Welt 1“ 75%

– und in der „bAV-Welt 2“ (#Sozialpartnermodell) 50%

festzulegen.

Gerade die Niedrigzinsphase – die durch den demografischen Wandel noch Jahrzehnte andauern wird – wäre es sinnvoll, bessere Renditemöglichkeiten in der bAV zuzulassen.

Die Niedrigzinsphase hat kein Ende bei diesem demografischen Wandel

Würde bei einem Mischmodell (Garantieleistung in Höhe des eigenen Nettoaufwandes) im Extremfall nur die Garantieleistung fällig, würde der Arbeitnehmer trotzdem seine eingezahlten Netto-Beiträge wieder erhalten.

Grund: Die Steuer-, Sozialversicherungsbeiträge und der Arbeitgeberzuschuss decken weit mehr als den Risikoanteil von 25-50%.

Ein kleines Rechenbeispiel hierzu in vereinfachter Form

75 % Garantie mit Kapitalanlage von 6%

Eine Kapitalanlage mit 100 % Leistungsgarantie müsste in wertpapiergebundenen Kapitalanlagen erfolgen. Je nach Mischung wird hier gerade einmal eine Verzinsung von max.ca. 1-1,5 % erreicht.

Erfolgt eine Kapitalanlage mit 25 % Risikoausfall, kann durchaus unter bodenständiger Betrachtung jährliche eine Verzinsung von 6 % erreicht werden. Hierbei bestehen erheblich mehr flexible Möglichkeiten.

Werden mtl. 100 Euro mit 1 % Zins auf 30 Jahre angelegt, so entsteht ein Kapital von 41.932,84 €.*

Wird das Kapital flexibel angelegt und aufgrund der 75 %igen Auszahlungsgarantie mit 6 % Durchschnittsverzinsung angelegt, ergibt sich ein Kapital von 97.451,30 €.*

Eingezahlt wurden in beiden Berechnungen insgesamt 36.000 €*, wovon ca. 50 %* aus dem Nettoeinkommen stammt. Die übrigen 50 %* sind Ersparnisse aus Steuern, Ki.Steuer, Sozialversicherungsbeiträge, Arbeitgeberzuschuss (§ 1a Abs. 1a BetrAVG, bzw. beim Sozialpartnermodell Arbeitgeberzuschuss nach § 23 Abs. 2 und ggf. zusätzlich § 23 Abs. 1 BetrAVG).

Beim Sozialpartnermodell könnte beispielsweise zwischen den Tarifparteien ein Arbeitgeber-Sicherungsbeitrag (§ 23 Abs. 1 BetrAVG) auch für bestimmte Arbeitnehmer (z. B. Arbeitnehmer unter einem Jahres-Bruttogehalt oder wenn 50 %ige Garantieleistung nicht erreicht werden würde) festgelegt werden.

Wie hoch wäre das Risiko und die Chance dann bei der betrieblichen Altersversorgung?

Bei einer 75 % Auszahlungsgarantie wäre in der bAV-Welt 1 das Risiko vor Steuern und vor Sozialabgaben bei 9.000 €*. Berücksichtigt man die Steuern und Sozialabgaben, dann ist das Risiko bei „0“, denn die Steuer- und Sozialversicherungsersparnis ist bei ca. 50 %* und die Versteuerung sowie der Krankenkassen- und Pflegeversicherungsbeitrag in der Auszahlungsphase wird sich bei ca. 25 %* bewegen. Insbesondere, wenn der volle Beitrag für die kranken- und Pflegeversicherung halbiert wird, dürfte es für den Arbeitnehmer kein Risiko mehr sein.

Würde eine 6 %ige jährliche Verzinsung erreicht, wäre der Gewinn (vor Steuern und vor Sozialabgaben bei 61.451,30 €*. Nach Steuern und Sozialabgaben (inkl. Arbeitgeberzuschuss) wäre der Bruttogewinn bei rund 43.451,30 €*, wovon denn die Steuern und Kranken- und Pflegeversicherungsbeitrag noch abzuziehen sind.

Vergleicht man die bisherige „bAV-Welt 1“ – 100 Garantie mit einer „bAV-Welt 1“ mit 75 % Garantie, dann würde wohl jeder Arbeitnehmer das Risiko von „0“ eingehen.

Eine ähnliche Berechnung würde sich auch in der „bAV-Welt 2“ (Sozialpartnermodell) ergeben, wenn eine Garantieleistung von 50 %* (ohne Sicherungsbeitrag) bzw. 75 %* (mit Sicherungsbeitrag) im Sozialpartnermodell vereinbart würde.

Die Anpassung der Garantieleistung würde sicherlich aufgrund des derzeitigen Niedrigzinsumfeldes von allen Parteien (politische, gewerkschaftliche und Arbeitgeberverbände) mitgetragen werden.

Letztendlich würde dies zu einer verbesserten Umsetzung der betrieblichen Altersversorgung – insbesondere auch im Sozialpartnermodell beitragen. Für die mittelbaren Durchführungswege (Pensionskasse, Pensionsfonds und Direktversicherung) in der bisherigen bAV-Welt 1 und bAV-Welt 2 würde die Änderung der entsprechenden gesetzlichen Grundlagen (z. B.: §1 Abs.1 S.3 betrAV und § 21 ff. BetrAVG) ein erheblicher Entwicklungsschub.

Ebenso wäre es förderlich, endlich die #Doppelverbeitragung in der Leistungsphase abzuschaffen.

Die volle Beitragslast in der Kranken- und Pflegeversicherung ist weder wirtschaftlich, noch moralisch hinnehmbar, denn letztendlich hat der Arbeitnehmer auch nur maximal 50 % dieser Beiträge in der Sparphase eingespart.

Der Gesetzgeber ist gefragt hier baldmöglichst zu handeln

Letztendlich ist die Doppelte Haltelinie nur noch bis 2025 gesetzlich festgeschrieben. Die geburtenstarken Jahrgänge werden ab 2024 die Rentenkassen erheblich belasten, so dass es höchste Zeit wird, dass die ergänzende Altersversorgung in einer betrieblichen Altersversorgung eigentlich zur Pflicht – wenigstens Opting-Out – werden sollte. Denn auch 48 % (doppelte Haltelinie) führt ohne die betriebliche Altersversorgung zu einer Halbierung des Einkommens in der Rente.

bAV-Experte Experte für betriebliche Altersversorgung www.bAV-Experte.de

*Für die Erläuterung erfolgte eine vereinfachte Darstellung bezogen auf den Sparanteil, damit dieses Modell leicht verständlich bleibt.

bAV-Leitfaden.de Der betriebswirtschaftliche Leitfaden in der betrieblichen Altersversorgung für Arbeitgeber, Steuerberater, Rentenberater, Betriebswirt für betriebliche Altersversorgung und bAV-Spezialisten www,bAV-Leitfaden.debAV-toolbox.de – Link- und bAV-toolbox betriebliche Altersversorgung

Der Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, Personalabteilungen, HR und bAV-Berater www.bAV-toolbox.de

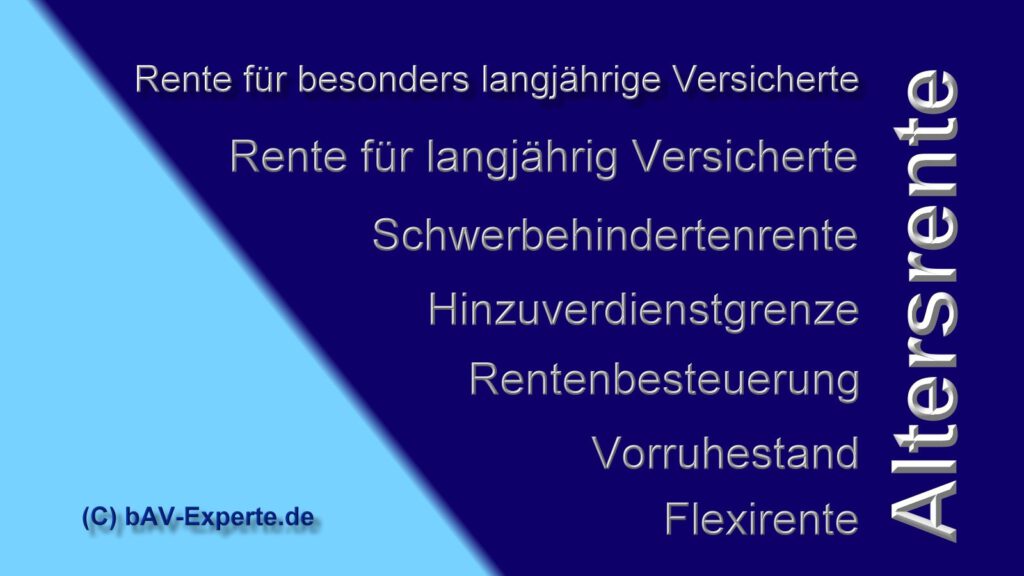

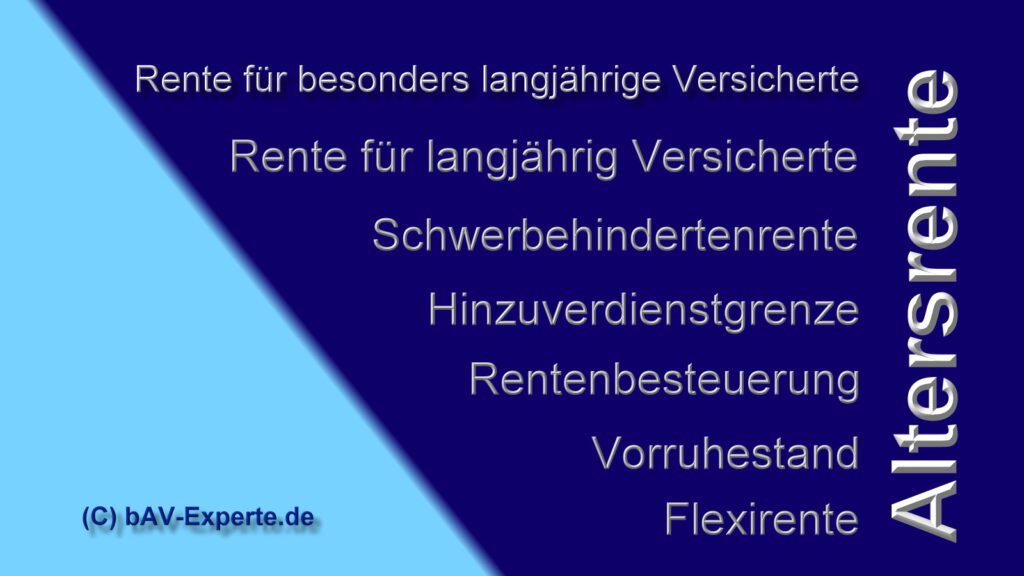

Derzeit ist die Geschichte der gesetzlichen Rentenversicherung mit den größten Reformen dort nachlesbar.

Ebenso gibt es bereits Tipps beispielsweise zur „Rente mit 63“, wie sie im Volksmund genannt wird (Rente für besonders langjährig Versicherte) Link: –> https://www.renten-experte.de/content/news/

Da die Altersversorgung nicht nur aus der #betrieblichen #Altersversorgung besteht, sondern auch die #gesetzliche #Rentenversicherung ein Standbei bildet, wird in diesem Blog zukünftig auch über die gesetzliche Rentenversicherung der eine oder andere Artikel erscheinen.