bAV #Direktversicherung #Pensionskasse #Neuregelung – Für #Arbeitgeber gibt es jetzt weitere Gründe, warum die #Direktversicherung klare Vorteile in der #betrieblichen #Altersversorgung bietet.

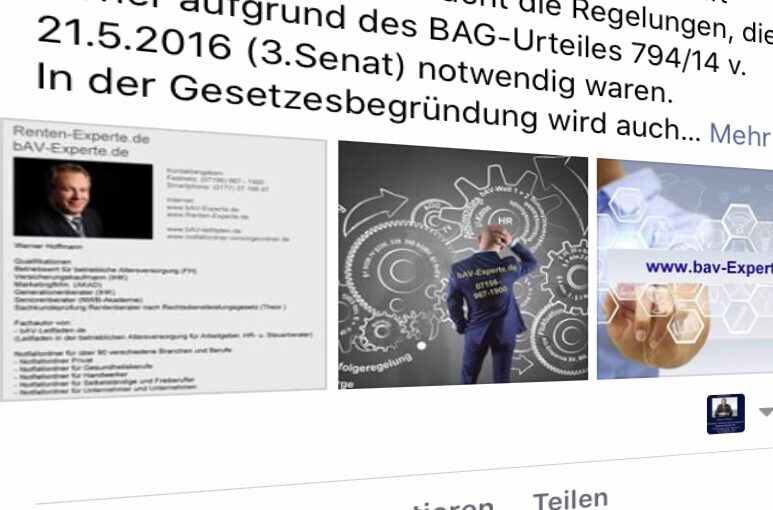

Seit einigen Jahren hatte das Urteil des Bundesarbeitsgericht vom 3.Senat – 794/14 vom 21.5.2016 für Unmut bei den Arbeitgebern gesorgt.

Hintergrund: Beim Ausscheiden eines Arbeitnehmers musste der Arbeitgeber nachweislich den Arbeitnehmer darüber informieren, dass er – der Arbeitgeber – bei Direktversicherungen von der versicherungsförmigen Übertragung Gebrauch machen möchte.

—> #Neuregelung von §2 #BetrAVG jetzt in Kraft getreten. Dies vereinfacht die Regelungen, die bisher aufgrund des BAG-Urteiles 794/14 v. 19.5.2016 (3.Senat) notwendig waren. In der Gesetzesbegründung wird auch erwähnt, dass diese Neuregelung auch rückwirkend gilt.

Nachdem für einen großen Anteil bei den Pensionskassen (regulierte Pensionskassen) noch zusätzlich eine Beitragsbelastung durch den Pensionssicherungsverein gesetzlich zusätzlich neu eingeführt wird, ist die Direktversicherung die einzige betriebliche Altersversorgung bei der regelmäßig keine PSV-Beiträge entstehen.

Die zusätzliche Neuregelung des §2 BetrAVG sorgt für eine konkurrenzlose Situation der Direktversicherung.

Sie ist für die Arbeitgeber die einfachst zu handelnde Form der betrieblichen Altersversorgung.

(1) 1Bei Eintritt des Versorgungsfalles wegen Erreichens der Altersgrenze, wegen Invalidität oder Tod haben ein vorher ausgeschiedener Arbeitnehmer, dessen Anwartschaft nach § 1b fortbesteht, und seine Hinterbliebenen einen Anspruch mindestens in Höhe des Teiles der ohne das vorherige Ausscheiden zustehenden Leistung, der dem Verhältnis der Dauer der Betriebszugehörigkeit zu der Zeit vom Beginn der Betriebszugehörigkeit bis zum Erreichen der Regelaltersgrenze in der gesetzlichen Rentenversicherung entspricht; an die Stelle des Erreichens der Regelaltersgrenze tritt ein früherer Zeitpunkt, wenn dieser in der Versorgungsregelung als feste Altersgrenze vorgesehen ist, spätestens der Zeitpunkt der Vollendung des 65. Lebensjahres, falls der Arbeitnehmer ausscheidet und gleichzeitig eine Altersrente aus der gesetzlichen Rentenversicherung für besonders langjährig Versicherte in Anspruch nimmt. 2Der Mindestanspruch auf Leistungen wegen Invalidität oder Tod vor Erreichen der Altersgrenze ist jedoch nicht höher als der Betrag, den der Arbeitnehmer oder seine Hinterbliebenen erhalten hätten, wenn im Zeitpunkt des Ausscheidens der Versorgungsfall eingetreten wäre und die sonstigen Leistungsvoraussetzungen erfüllt gewesen wären.

(2) 1Ist bei einer Direktversicherung der Arbeitnehmer nach Erfüllung der Voraussetzungen des § 1b Abs. 1 und 5 vor Eintritt des Versorgungsfalls ausgeschieden, so gilt Absatz 1 mit der Maßgabe, daß sich der vom Arbeitgeber zu finanzierende Teilanspruch nach Absatz 1, soweit er über die von dem Versicherer nach dem Versicherungsvertrag auf Grund der Beiträge des Arbeitgebers zu erbringende Versicherungsleistung hinausgeht, gegen den Arbeitgeber richtet. 2An die Stelle der Ansprüche nach Satz 1 tritt die von dem Versicherer auf Grund des Versicherungsvertrags zu erbringende Versicherungsleistung, wenn

1. spätestens nach 3 Monaten seit dem Ausscheiden des Arbeitnehmers das Bezugsrecht unwiderruflich ist und eine Abtretung oder Beleihung des Rechts aus dem Versicherungsvertrag durch den Arbeitgeber und Beitragsrückstände nicht vorhanden sind,

2. vom Beginn der Versicherung, frühestens jedoch vom Beginn der Betriebszugehörigkeit an, nach dem Versicherungsvertrag die Überschußanteile nur zur Verbesserung der Versicherungsleistung zu verwenden sind und

3. der ausgeschiedene Arbeitnehmer nach dem Versicherungsvertrag das Recht zur Fortsetzung der Versicherung mit eigenen Beiträgen hat.

3Die Einstandspflicht des Arbeitgebers nach § 1 Absatz 1 Satz 3 bleibt unberührt. 4Der ausgeschiedene Arbeitnehmer darf die Ansprüche aus dem Versicherungsvertrag in Höhe des durch Beitragszahlungen des Arbeitgebers gebildeten geschäftsplanmäßigen Deckungskapitals oder, soweit die Berechnung des Deckungskapitals nicht zum Geschäftsplan gehört, des nach § 169 Abs. 3 und 4 des Versicherungsvertragsgesetzes berechneten Wertes weder abtreten noch beleihen. 5In dieser Höhe darf der Rückkaufswert auf Grund einer Kündigung des Versicherungsvertrags nicht in Anspruch genommen werden; im Falle einer Kündigung wird die Versicherung in eine prämienfreie Versicherung umgewandelt. 6§ 169 Abs. 1 des Versicherungsvertragsgesetzes findet insoweit keine Anwendung. 7Eine Abfindung des Anspruchs nach § 3 ist weiterhin möglich.

(3) 1Für Pensionskassen gilt Absatz 1 mit der Maßgabe, daß sich der vom Arbeitgeber zu finanzierende Teilanspruch nach Absatz 1, soweit er über die von der Pensionskasse nach dem aufsichtsbehördlich genehmigten Geschäftsplan oder, soweit eine aufsichtsbehördliche Genehmigung nicht vorgeschrieben ist, nach den allgemeinen Versicherungsbedingungen und den fachlichen Geschäftsunterlagen im Sinne des § 9 Absatz 2 Nummer 2 in Verbindung mit § 219 Absatz 3 Nummer 1 Buchstabe b des Versicherungsaufsichtsgesetzes (Geschäftsunterlagen) auf Grund der Beiträge des Arbeitgebers zu erbringende Leistung hinausgeht, gegen den Arbeitgeber richtet. 2An die Stelle der Ansprüche nach Satz 1 tritt die von der Pensionskasse auf Grund des Geschäftsplans oder der Geschäftsunterlagen zu erbringende Leistung, wenn nach dem aufsichtsbehördlich genehmigten Geschäftsplan oder den Geschäftsunterlagen

1. vom Beginn der Versicherung, frühestens jedoch vom Beginn der Betriebszugehörigkeit an, Überschußanteile, die auf Grund des Finanzierungsverfahrens regelmäßig entstehen, nur zur Verbesserung der Versicherungsleistung zu verwenden sind oder die Steigerung der Versorgungsanwartschaften des Arbeitnehmers der Entwicklung seines Arbeitsentgelts, soweit es unter den jeweiligen Beitragsbemessungsgrenzen der gesetzlichen Rentenversicherungen liegt, entspricht und

2. der ausgeschiedene Arbeitnehmer das Recht zur Fortsetzung der Versicherung mit eigenen Beiträgen hat.

3Absatz 2 Satz 3 bis 7 gilt entsprechend.

(3a) Für Pensionsfonds gilt Absatz 1 mit der Maßgabe, dass sich der vom Arbeitgeber zu finanzierende Teilanspruch, soweit er über die vom Pensionsfonds auf der Grundlage der nach dem geltenden Pensionsplan im Sinne des § 237 Absatz 1 Satz 3 des Versicherungsaufsichtsgesetzes berechnete Deckungsrückstellung hinausgeht, gegen den Arbeitgeber richtet.

(4) Eine Unterstützungskasse hat bei Eintritt des Versorgungsfalls einem vorzeitig ausgeschiedenen Arbeitnehmer, der nach § 1b Abs. 4 gleichgestellt ist, und seinen Hinterbliebenen mindestens den nach Absatz 1 berechneten Teil der Versorgung zu gewähren.

(5) Bei einer unverfallbaren Anwartschaft aus Entgeltumwandlung tritt an die Stelle der Ansprüche nach Absatz 1, 3a oder 4 die vom Zeitpunkt der Zusage auf betriebliche Altersversorgung bis zum Ausscheiden des Arbeitnehmers erreichte Anwartschaft auf Leistungen aus den bis dahin umgewandelten Entgeltbestandteilen; dies gilt entsprechend für eine unverfallbare Anwartschaft aus Beiträgen im Rahmen einer beitragsorientierten Leistungszusage.

(6) An die Stelle der Ansprüche nach den Absätzen 2, 3, 3a und 5 tritt bei einer Beitragszusage mit Mindestleistung das dem Arbeitnehmer planmäßig zuzurechnende Versorgungskapital auf der Grundlage der bis zu seinem Ausscheiden geleisteten Beiträge (Beiträge und die bis zum Eintritt des Versorgungsfalls erzielten Erträge), mindestens die Summe der bis dahin zugesagten Beiträge, soweit sie nicht rechnungsmäßig für einen biometrischen Risikoausgleich verbraucht wurden.

Notfall-Ordner – Notfallordner von www.notfallordner-vorsorgeordner.de

Der Notfallordner ist eine wichtige Vorsorge. Und dies bereits ab Vollendung des 18. Lebensjahres

Auf den Inhalt, die Tipps und auf die ausreichende Größe kommt es an.

Notfallordner Not-fallordner

Notfallordner gibt es inzwischen sehr viele auf dem deutschen Markt. Und auch die Ausführungen sind sehr unterschiedlich. Ein Vergleich vor dem Kauf eines Notfallordners ist deshalb besonders wichtig.

So gibt es Notfallordner, die eigentlich nur als Dokumentenordner bezeichnet werden können. Dort können regelmäßig nur Dokumente abgeheftet werden und teilweise aufgrund der Ordnertiefer ohne Klarsichtfolie.

Der Notfallordner ist nicht nur ein Dokumentenordner

Ebenso gibt es Notfallordner, die zwar allgemeine Fragen stellen, allerdings hierzu oft keine allgemeine Informationen beinhalten. Auch hier sollte auf die Ordnerbreite und Ordnertiefe geachtet werden. Eine Ordnerbreite von mindestens 8 cm und eine Größe von ca. 32x29cm ist empfehlenswert, denn es müssen auch einige wichtige Dokumente in Klarsichtfolie hinterlegt werden (z. B.: Stammbuch, ggf. Original-Scheidungsurteil, Vollmachten).

Wer zu bestimmten Berufsgruppen gehört muss neben den allgemeinen Informationen noch eine Reihe von besonderen Vorkehrungen festhalten.

Hierbei geht es nicht nur um die Unterscheidung der Vorsorge um den Familienstand (ld. verheiratet, mit Kindern ab Vollendung des 18. Lebensjahres, minderjährige Kinder, das eigene Alter, leben die Eltern noch), sondern auch um die berufsspezifische Besonderheit.

So muss ein Beamter oder ein Pensionär zusätzliche Punkte bei dem Notfallordner berücksichtigen.

Notfallordner für Beamte und Pensionäre unterscheidet sich von einem normalen Notfallordner Auswahl: –>www.notfallordner-beamte.de

Einen speziallen Notfallordner benötigen auch

Selbstständige (Personengesellschaft),

Unternehmer (Kapitalgesellschaft)

Freiberufler

Ärzte

Zahnärzte

Heilpraktiker

Apotheker

Architekten

zulassungsfreie Handwerker

sowie 41 unterschiedliche zulassungspflichtige Handwerker.

Zu groß sind die Unterschiede zwischen den Selbstständigen, Freiberuflern und Unternehmern.

Deshalb sind bei einem Notfallordner berufsspezifische Besonderheiten notwendig und eine spezielle Version für jede einzelne Berufsgruppe Auswahl: –>www.notfallordner-unternehmer.de

Aufgrund der vielfältigen Unterschiede des Familienstandes und auch der beruflichen Tätigkeit kann auch ein allgemeiner Notfallordner nur teilweise eine Lösung sein.

Über 90 verschiedene Notfallordner

Über die Internetseite www.notfallordner-vorsorgeordner.de gibt es inzwischen über 90 verschiedene Notfallordner, die ein breites Spektrum abdecken.

In der Grundversion „Notfallordner PRIVAT“ sind über 140 Seiten mit Checklisten, Tipps und Vorlagen vorhanden.

Die Spezialversionen der Notfallordner (Beamte, Selbstständige, Freiberufler usw.) umfassen bis zu 190 Seiten (je nach Version).

Die Autoren haben das Know-how aus unterschiedlichen Sichtweisen einfließen lassen. Hierbei sind die Qualifikationen recht umfangreich:

Theoreitsche Sachkundeprüfung Rentenberater nach dem Rechtsdienstleistungsgesetz

Seniorenberater (NWB-Akademie für Steuerberater, Fachanwälte f. Erbrecht und Erbschaftsteuer)

Generationenberater (IHK)

Sozialversicherung Krankenkasse und Pflegeversicherung (25 Jahre Beschäftigung bei einer gesetzlichen Krankenkasse)

Beamtenversorgung

Versicherungskaufmann (IHK) – (39 Jahre Beschäftigung bei einer großen Versicherungsgesellschaft)

Betriebswirt für betriebliche Altersversorgung (FH)

Rentenexperte Rentenexperte Werner Hoffmann und bAV-Experte – Betriebswirt für betriebliche Altersversorgung und Generationenberater

Der Notfallordner kostet in der Grundversion 27 Euro (inkl. MWSt., zuzüglich Verpackung und Versand).

Die Spezialversionen kosten 42 Euro (inkl. MWSt, zuzügl. Versand).

Bezug über das Internet www.Notfallordner-Vorsorgeordner.de

Ob, Notfallkoffer, Dokumentenordner, Notfall-Ordner, Not-Fallordner, Notfall-Mappe genannt.

Auf den individuell abgestimmten Inhalt kommt es an.

Auswahl: –> www.notfallordner-vorsorgeordner.de

#Doppelverbeitragung #Hinweis- und #Informationspflichten des #Arbeitgebers – #Schadensersatz

Das Urteil des #Bundesarbeitsgerichts vom 18.2.2020 – 3 AZR 206/18 – macht es deutlich, dass der Arbeitgeber bei der Auswahl des Vermittlers / Fachberaters in der #betrieblichen #Altersversorgung aufpassen muss.

Im o.g. Urteil gab es eine Besonderheit, die im Artikel im unteren Teil erläutert wird. In diesem Urteil wurde der Beklagten Recht gegeben. Zitat:

„Jedenfalls setzte eine solche Verpflichtung voraus, dass der Arbeitnehmer konkret über diejenigen Sachverhalte informiert worden ist, die durch die (geplante) Gesetzesänderung zu seinen Lasten geändert wurden.

Dies traf im vorliegenden Verfahren nicht zu. Auf der Betriebsversammlung ist über Beitragspflichten zur Sozialversicherung nicht unterrichtet worden. Daher konnte auch dahingestellt bleiben, ob der Beklagten das Verhalten des Fachberaters der Sparkasse zuzurechnen ist.“

Zu beachten ist hierbei die Besonderheit, dass der Vermittler nicht über die Sozialversicherung informiert hatte. Diese Nichtinformation und die damals geplante Gesetzesänderung können nicht dem Vermittler belastend hinzugerechnet werden.

Trotzdem wird hier auch deutlich, wie wichtig es – je nach Einzelfall – sein kann, dass der Arbeitgeber bei der Auswahl des Vermittlers auf die Fachkenntnis achten muss. Grundsätzlich haftet der Arbeitgeber bei falschen Auskünften.

Gründe:

1. Da der Arbeitgeber die Beratung auf einen Erfüllungsgehilfen überträgt, haftet der Arbeitgeber auch für diese Fehler.

2. Wird die Beratung durch einen Vermittler oder Makler durchgeführt, haftet dieser Berater im Innenverhältnis und kann dann vom Arbeitgeber in Regress genommen werden.

Je nach Konstellation ist dies für den Arbeitgeber im Regressverfahren situationsabhängig erfolgreich.

2a Vermittler / Makler ist selbstständig (Personengesellschaft)

Hier haftet zunächst die Vermögensschadenhaftpflichtversicherung. Allerdings gibt es hier auch Ausschlüsse in den Bedingungen und der Höhe nach.

Insoweit kann der Vermittler / Makler auch mit seinem Privatvermögen haftbar gemacht werden.

2b Vermittler / Makler ist Unternehmer

Hier haftet zunächst die Vermögensschadenhaftpflichtversicherung, anschließend die UG, GmbH oder AG und ggf beispielsweise der Gesellschafter-Geschäftsführer (§43 GmbHG).

3 Vermittler ist Angestellte(r)

Hier haftet zunächst das Vermittlerunternehmen im Innenverhältnis dann der angestellte Vermittler dann, wenn ihn im besonders schweren Maße ein Verschulden trifft. Hier muss dann der Arbeitgeber beweisen, dass der Arbeitnehmer die Schuld zu tragen hat.

Wie schwierig dies für den „Vermittler-Arbeitgeber“ ist, macht ein Artikel bei

Insoweit sollte jeder Arbeitgeber bei der Beraterauswahl die obigen Grundsätze kennen und neben der fachlichen Qualifikation auch das Beschäftigungsverhältnis des Vermittlers im Auge behalten.

„Betriebswirte für betriebliche Altersversorgung (FH) im Angestelltenverhältnis gehören hier zur ersten Wahl. Umfangreiche Fachkenntnisse in der gesetzlichen Rentenversicherung – z. B. Theoretische Sachkundeprüfung „Rentenberater“ – können teilweise ebenso sinnvoll sein, wenn es um die Altersversorgung geht.

Zitat aus der Presseveröffentlichungen:

„Der Arbeitgeber hat zwar keine allgemeine Pflicht, die Vermögensinteressen des Arbeitnehmers wahrzunehmen. Erteilt er jedoch Auskünfte, ohne hierzu verpflichtet zu sein, müssen diese richtig, eindeutig und vollständig sein. Andernfalls haftet der Arbeitgeber für Schäden, die der Arbeitnehmer aufgrund der fehlerhaften Auskunft erleidet.“

———

Anmerkung:

Hinweise enthält hier beispielsweise das BAG-Urteil vom 21.01.2014 (3 AZR 807/11). Gesetzliche Regelungen enthält auch §4a BetrAVG.

——

„Der im Jahr 2014 in den Ruhestand getretene Kläger war bei der Beklagten beschäftigt. Vor dem Hintergrund des zu Beginn des Jahres 2003 in Kraft getretenen Tarifvertrags zur Entgeltumwandlung für Arbeitnehmer/-innen im kommunalen öffentlichen Dienst (TV-EUmw/VKA) schloss die Beklagte mit einer Pensionskasse einen Rahmenvertrag zur betrieblichen Altersversorgung. Im April 2003 nahm der Kläger an einer Betriebsversammlung teil, auf der ein Fachberater der örtlichen Sparkasse die Arbeitnehmer der Beklagten über Chancen und Möglichkeiten der Entgeltumwandlung als Vorsorge über die Pensionskasse informierte. Der Kläger schloss im September 2003 eine Entgeltumwandlungsvereinbarung mit Kapitalwahlrecht ab. Anfang 2015 ließ er sich seine Pensionskassenrente als Einmalkapitalbetrag auszahlen. Für diesen muss der Kläger aufgrund einer Gesetzesänderung im Jahr 2003 Beiträge zur Kranken- und Pflegeversicherung entrichten.

Mit seiner Klage begehrt der Kläger im Wege des Schadensersatzes die Erstattung der Sozialversicherungsbeiträge von der Beklagten. Er hat die Auffassung vertreten, die Beklagte habe ihn vor Abschluss der Entgeltumwandlungsvereinbarung über das laufende Gesetzgebungsverfahren zur Einführung einer Beitragspflicht auch für Einmalkapitalleistungen informieren müssen. In diesem Fall hätte er eine andere Form der Altersvorsorge gewählt.

Das Arbeitsgericht hat die Klage abgewiesen.

Das Landesarbeitsgericht hat der Klage stattgegeben.

Die Revision der Beklagten hatte vor dem Dritten Senat des Bundesarbeitsgerichts Erfolg.

Es kann offenbleiben, ob den Arbeitgeber nach – überobligatorisch – erteilten richtigen Informationen über betriebliche Altersversorgung im Wege der Entgeltumwandlung überhaupt weitere Hinweispflichten auf bis zum Abschluss einer Entgeltumwandlungsvereinbarung erfolgende Gesetzesänderungen oder entsprechende Gesetzesvorhaben, die zulasten der Arbeitnehmer gehen, treffen.

Jedenfalls setzte eine solche Verpflichtung voraus, dass der Arbeitnehmer konkret über diejenigen Sachverhalte informiert worden ist, die durch die (geplante) Gesetzesänderung zu seinen Lasten geändert wurden.

Dies traf im vorliegenden Verfahren nicht zu. Auf der Betriebsversammlung ist über Beitragspflichten zur Sozialversicherung nicht unterrichtet worden. Daher konnte auch dahingestellt bleiben, ob der Beklagten das Verhalten des Fachberaters der Sparkasse zuzurechnen ist.“

Bundesarbeitsgericht, Urteil vom 18. Februar 2020 – 3 AZR 206/18 –

Vorinstanz: Landesarbeitsgericht Hamm, Urteil vom 6. Dezember 2017 – 4 Sa 852/17 –

Weitere Anmerkungen:

Es bleibt abzuwarten, inwieweit die Bedingungen der Vermögenschadenhaftpflichtversicherung bei Vermittlern und Maklern verändert werden bzw. inwieweit

– die Prämie ansteigt

– und bei den Vermittlungsunternehmen eine höhere Risikovorsorge notwendig wird.

Einen interessanten Artikel hierzu gibt es im Buch

Nun könnte man als Arbeitgeber natürlich zu der Ansicht kommen „Ich lasse die betriebliche Altersversorgung nicht zu“ oder „ich informiere gar nicht darüber“.

Für den Arbeitgeber kann dies eine noch größere Haftungsfalle bedeuten, denn hierzu gibt es neben gesetzlichen Regelungen (§ 4a BetrAVG) auch höchstrichterliche Urteile (z.B. BAG vom 21.01.2014 (3 AZR 807/11 und ggf. das o.g. BAG-Urteil v. 18.2.2020 in der Urteilsbegründung).

Grund: Beabsichtigt ein Arbeitnehmer sich über die betriebliche Altersversorgung zu informieren oder lehnt der Arbeitgeber einfach einen Antrag ab, so ist der Haftungsschaden in der Zukunft wesentlich größer.

So könnte nach Jahren auch noch ein Kollege bestätigen, dass die betriebliche Altersversorgung abgelehnt wurde. Und man unterschätzt oft, welche Kontakte noch nach Jahren zwischen Rentnern bestehen.

Zunächst ist festzustellen, dass nach § 18a Satz 1 BetrAVG der Anspruch auf Leistungen der betrieblichen Altersversorgung in 30 Jahren verjährt.

Das ist – bei dem Anspruch auf Altersversorgung – der Eintritt des Versorgungsfalls, also in aller Regel das Erreichen der Regelaltersgrenze.

betriebliche Altersversorgung Experte

Bei einem heute 37 jährigen Arbeitnehmer würde die Verjährung in 60 Jahren erst erfüllt (Lebensalter: 37 Jahre bis zur Regelaltersgrenze 67 = 30 Jahre + 30 Jahre Verjährung = 60 Jahre).

Ansprüche können jedoch nicht erst mit Beginn der Regelaltersgrenze entstehen, sondern auch bereits ab kommendem Monat. Hat der Arbeitnehmer eine Berufsunfähigkeitsversicherung als betriebliche Altersversorgung beantragt bzw. mit beantragt und der Arbeitgeber lehnt dies pauschal ab, dann muss der Arbeitgeber für den entstandenen Schaden haften.

Insofern ist es keinem Arbeitgeber zu empfehlen, einen Antrag auf betriebliche Altersversorgung abzulehnen. Nach dem Betriebsrentengesetz hat der Arbeitnehmer einen Rechtsanspruch auf betriebliche Altersversorgung (§ 1a BetrAVG).

Der Arbeitgeber kann lediglich bei der Gestaltung der betrieblichen Altersversorgung einwirken. Dies wäre beispielsweise durch eine Versorgungsordnung möglich.

Eine Versorgungsordnung sollte alle Details regeln, die in einer betrieblichen Altersversorgung zu berücksichtigen sind.

Hierbei muss dringend davon abgeraten werden, eine Versorgungsordnung einfach aus dem Internet als Vordruck zu verwenden.

Grund: Jeder Betrieb hat seine Besonderheiten. Beispielsweise kann der Tarifvertrag Regelungen enthalten, die beachtet werden müssen.

Aber auch andere Details müssen individuell auf den Betrieb angepasst werden.

Hilfreich sind hier

– Rechtsanwälte, die sich auf die betriebliche Altersversorgung spezialisiert haben oder

– Rentenberater mit Schwerpunkt in der betrieblichen Altersversorgung und beispielsweise ein Studium zum „Betriebswirt für betriebliche Altersversorgung an der FH Koblenz absolviert haben.

Zum Schmunzeln ist, dass der Verband die Überlegungen aus diesen blog aufgreift, die im letzten Jahr genannt wurden.

Zitat von mir v. 23.4.2019: „…. Aus diesem Grund wäre es wünschenswert, wenn eine prozentuale Garantie in allen Durchführungswegen (in der bisherigen bAV sowie dem Sozialpartnermodell) eingeführt wird.

So könnte man durchaus auch als Garantieleistung einen Betrag festlegen, der sich aus dem durchschnittlichen Nettoaufwand oder leicht darüber ergibt.

Wenn in der bisherigen bAV-Welt eine Garantie von beispielsweise 75 % gesetzlich festgeschrieben würde, dann ist die Garantie trotzdem über dem Nettoaufwand des Arbeitnehmers (in der Entgeltumwandlung, bzw. bei der arbeitgeberfinanzierten bAV über dem „fiktiven Nettogehalt“, wenn der Arbeitgeber die bAV als Gehalt auszahlen würde).

Für die Kapitalanlage würde dies bedeuten, dass eine höhere Renditechance besteht……..“

Warum jeder #Arbeitgeber eine #Versorgungsordnung braucht, selbst dann wenn er als #Arbeitgeber nur die #Pflichtzuschüsse gewährt.

Vor einigen Tagen fragte mich ein Arbeitgeber,

„Warum ist eine #Versorgungsordnung auch dann wichtig, wenn ich als Arbeitgeber keine #arbeitgeberfinanzierte #betriebliche #Altersversorgung (#bAV) zusage?“

„Durch den gesetzlichen Anspruch des Arbeitnehmers auf #Entgeltumwandlung zugunsten einer betrieblichen Altersversorgung (§ 1a Abs. 1 BetrAVG) muss jeder Arbeitgeber früher oder später damit rechnen, dass er eine betriebliche Altersversorgung gewähren muss; auch wenn der Arbeitnehmer nur eine #Entgeltumwandlung möchte.

Die Wahrscheinlichkeit, dass ein #Arbeitnehmer sein Recht auf Gehaltsumwandlung (Umwandlung von Teilen ihres Bruttogehalts zugunsten einer betrieblichen Altersversorgung) einfordert, ist zum einen erheblich durch das #Betriebsrentenstärkungsgesetzes (#BRSG) angestiegen,

Zum anderen erkennen auch die Arbeitgeber, dass die #Personalbindung und #Personalfindung erleichtert wird.

Aufgrund des #BRSG ist der Arbeitgeber verpflichtet, mindestens 15 % des umgewandelten #Arbeitnehmerbetrages als Zuschuss zu gewähren, soweit der Arbeitgeber #Sozialversicherungsbeiträge einspart (§1a Abs.1a #BetrAVG).

In einer #Versorgungsordnung sollte der Arbeitgeber alle wichtigen Punkte regeln, so dass es in der Zukunft keine erheblichen Probleme gibt.

Inhalt einer Versorgungsordnung

Eine Versorgungsordnung ist sinnvoll, weil der Arbeitgeber darin grundsätzlich den #Durchführungsweg und den Versorgungsträger bestimmen kann.

Er kann damit ausschließen, dass er gezwungen ist, Versicherungsverträge mit mehreren, ihm möglicherweise nicht bekannten #Lebensversicherungsunternehmen zu schließen.

Durch eine Versorgungsordnung kann der Arbeitgeber seine ihm aufgrund seiner #Fürsorgepflicht obliegenden #Informationspflichten erfüllen.

Besonders deutlich wurde dies in einem #BAG Urteil und einem #LAG-Urteil (2019) formuliert.

Zudem kann er durch Gestaltung der Versorgungsordnung Situationen für die Zukunft schon regeln.

Beispiele:

Was geschieht mit der bAV

– bei längerer Krankheit?

– beim Ausscheiden?

– Mutterschaftsurlaub?

– Insolvenz des Arbeitnehmers?

– Welche Risiken dürfen wie versichert werden?

– Wie sind die Beitragszahlungsvorausdetzungen geregelt?

– Welche Regelungen gibt es bei Umstellungen in der Arbeitszeit?

– Welche Meldepflichten hat der Arbeitnehmer und der Arbeitgeber?

Versorgungszusage durch Abschluss einer #Entgeltumwandlungsvereinbarung

Zu beachten ist, dass bei einer betrieblichen Altersversorgung durch Entgeltumwandlung die Versorgungsordnung lediglich den Rahmen vorgibt. Eine Versorgungszusage wird erst durch Abschluss einer Entgeltumwandlungsvereinbarung begründet. In einer solchen Entgeltumwandlungsvereinbarung wird insbesondere die Höhe des Umwandlungsbetrages und der Beginn der Umwandlung geregelt.

#Verbeitragung#Betriebsrenten und die geplante Entlastung

Am Montag, dem 9.12.2019 um 11:00 Uhr wird es im Bundestag bei der Anhörung sicherlich sehr spannend werden, wenn es um die Reduzierung der Krankenkassenbeiträge aus Betriebsrenten geht.

Live dabei über Internet www.bundestag.de

Die Umsetzung soll anscheinend bereits zum 1.1.2020 erfolgen. Inwieweit dies in der Praxis klappt muss mach bezweifeln. In allen Prozessen, die eine Veränderung auslösen, muss neben der gesetzlichen Umsetzung auch das Nadelöhr „technische Umsetzung“ beachtet werden. Die IT muss hier sehr oft angepasst werden.

So ist eine Umstellung von #Freigrenze auf #Freibetrag auch durch eine neue Erfassungsart belastet.

Die betroffenen Rentner müssen durch einen neuen Fragebogen angeschrieben werden und anschließend müssen die Berechnungsprogramme in der Informatik angepasst werden.

Insoweit könnte es durchaus sein, dass die #Zahlstellen mit einer Verzögerung von 12 Monaten die Beitragsberechnung und die Beitragsabführung durchführen können. Darauf hat bereits die VBL hingewiesen (s. Artikel auf Internetseite der VBL –> Auswirkungen auf die Betriebsrente der VBL )

Die Meldepflichten bei Versorgungsbezügen regelt § 202 SGB V. Zum 1.7.2019 wurde das Zahlstellenverfahren deutlich erweitert.

Danach sind Sozialversicherungsbeiträge für alle versicherungspflichtigen Versorgungsbezieher abzuführen. Damit sind Arbeitgeber selbst mit einem# Kleinstbestand in der Pensionszusage betroffen.

Im Rahmen des #Beitragsverfahrens melden die Arbeitgeber den jeweiligen #Krankenkassen die für die Betriebsrentner abzuführenden #Sozialversicherungsbeiträge (SV-Beiträge) und führen diese ab.

Privat krankenversicherte Betriebsrentner nehmen nicht am #Zahlstellenverfahren teil.

Welche Probleme durch die Umstellung des Begriffes Freigrenze und Freibetrag entstehen, wird am Ende des Artikels für die Fachwelt deutlich.

Hier zunächst die wichtigsten Details dieser geplanten Entlastung:

Bisher werden aus den Betriebsrenten Beiträge für die Krankenkasse und Pflegepflichtversicherung fällig, wenn die Rente (und evtl. Einkommen aus einer selbstständigen Tätigkeit) den Betrag der #Freigrenze nicht überschreiten. 1 Cent über der #Freigrenze konnte schon eine vollständige Beitragspflicht auslösen.

Die #Freigrenze soll in einen #Freibetrag umgewandelt werden. Dies führt dazu, dass bei einer Überschreitung des freigestellten Betrages mit einem Cent nur der eine Cent beitragspflichtig zu berücksichtigen ist.

Die #Freigrenze, wie auch der #Freibetrag gilt für die Personen, die pflichtig in der gesetzlichen Krankenversicherung sind, also in der Krankenversicherung der Rentner.

Wer #nicht in der #Krankenversicherung#der#Rentner ist, muss als freiwillig gesetzlich Versicherter einen sogenannten „verminderten Beitragssatz“ trotzdem bezahlen.

Der Freibetrag gilt nicht für freiwillig Krankenversicherte.

Dies wird deutlich durch die Unterscheidung der Beitragsauslösung.

Für KVdR-Versicherte gilt

– § 229 SGV V (Versorgungsbezüge als beitragspflichtige Einnahmen)

– und §226 SGB V (Beitragspflichtige Einnahmen versicherungspflichtig Beschäftigter)

Für #freiwillig#Krankenversicherte errechnet sich der Beitrag aus einem verminderten Beitragssatz von 14 % zuzüglich Zusatzbeitrag.

Die beitragspflichtigen Einnahmen für freiwillig versicherte Rentner bestimmen §§ 238a, 240 Abs. 1, Abs. 4 Satz 1 und 247 i. V. m. 241 SGB V. Für die Familienversicherung von Ehegatten ist § 10 Abs. 1 SGB V zu beachten.

Wichtig ist der Hinweis, dass bei der Freigrenze auch das Arbeitseinkommen berücksichtigt wurde.

Beispiel:

Ein Rentner erhält mtl. 150 Euro aus einer betrieblichen Altersversorgung. Durch seine Photovoltaikanlage erhält dieser Rentner zusätzlich Gewerbeeinkünfte von mtl. 80 Euro.

Seine mtl. Einnahmen haben somit die Freigrenze aus dem Jahr 2019 (159 Euro) überschritten.

Beide Einnahmen wurden vollständig in der gesetzlichen Krankenkasse verbeitragt. Durch die Einführung des #Freibetrages ist nur ein Teil zukünftig beitragspflichtig.

Wird die Photovoltaikanlage auf eines der Kinder überschrieben (mit oder auch ohne Haus mit Nutzungsrecht, kann die Beitragspflicht – je nach Versichertenstand des Kindes auch entfallen.

Dies wäre im Übrigen aus verschiedenen Gründen durchaus sinnvoll.

Neben einer evtl. Erbschaftsteuer kann die frühzeitige Übertragung auf die Kinder die Erbschaftsteuer senken (10-Jahresfrist ist zu beachten).

Auch bei einer gesetzlichen Rente kann eine Rentenkürzung durch eine gewerbliche Tätigkeit entstehen (z. B. Witwenrente, Erziehungsrente oder Rente vor der Regelaltersgrenze).

Der Freibetrag bzw. die Freigrenze wirkt sich ausschließlich auf die gesetzliche Krankenversicherung aus.

In der #Pflegepflichtversicherung gibt es keine Freigrenze und auch keinen Freibetrag.

Während der Sparphase sind in der betrieblichen Altersversorgung Steuer- und Sozialversicherungsbeiträge durch den Arbeitnehmer und den Arbeitgeber eingespart worden, soweit der Arbeitnehmer nicht über der Beitragsbemessungsgrenze verdient hatte.

Hatte der Arbeitnehmer über der Beitragsbemessungsgrenze verdient, ist keine Sozialversicherungsersparnis entstanden.

Insoweit ist die gesetzlich angestrebte Lösung eigentlich keine systemgerechte Lösung, allerdings aufgrund der angespannten Kassenlage wohl nicht anders umzusetzen.

Eine bessere Systemlösung wäre es gewesen, alle Renten aus der betrieblichen Altersversorgung beitragsfrei zu stellen.

Trotzdem ist die angestrebte gesetzliche Lösung für jeden Arbeitnehmer eine interessante Möglichkeit, für das Alter vorzusorgen.

Neben der #Steuerentlastung und der #Sozialversicherungsersparnis (bis zur Beitragsbemessungsgrenze) erhält der Arbeitnehmer bei den Durchführungswegen:

– #Direktversicherung

– #Pensionskasse

– #Pensionsfonds

zusätzlich einen Beitragszuschuss von mindestens 15 % aus den selbst geleisteten Beiträgen (nach § 1 a Abs. 1a BetrAVG).

Viele Arbeitgeber runden den Arbeitgeberzuschuss auf 20 % auf. Inzwischen gibt es auch Betriebe, die aufgrund der Berücksichtigung von Fluktuationskosten Zuschüsse bis zu 50 % gewähren.

Grund: Die Fluktuationskosten setzen sich aus Einstellungskosten, Einarbeitungskosten und Ausscheidekosten zusammen und betragen – je nach Branche und Stellenbeschreibung – bis zu 260 % eines Jahresgehalts.

Sinkt die Fluktuation um einen gewissen Prozentsatz ab, dann entstehen hierdurch Kostenersparnisse, die in den Zuschüssen berücksichtigt werden können. Oder anders umschrieben: Je höher der Zuschuss in der bAV ist, desto geringer ist die Fluktuation.

Bei der Ermittlung eines Zuschusses zur betrieblichen Altersversorgung kann der Betriebswirt für betriebliche Altersversorgung (FH) behilflich sein.

Probleme bei der praktischen Umsetzung durch die kleine Veränderung des Wortes „Freigrenze“ in „Freibetrag“

So mancher #Spezialist in der #betrieblichen#Altersversorgung wird durch Details an die gesetzlichen Anpassungen im #BRSG aus 2018 erinnert.

Das Nikolausschreiben des BMF vom 6.12.2017 brachte in vielen Punkten immer noch nicht die notwendige Klarheit. Dies ist auch nicht verwunderlich, wenn man bedenkt unter welchem Zeitdruck die Politik oft Lösungen strickt, die dem einzelnen Bürger ja helfen sollen.

– Die Kompliziertheit des Arbeitgeberzuschusses zur #Entgeltumwandlung von 15 %, die in vielen Details wahrscheinlich durch den 3.Senat des BAG noch geklärt werden muss

– und auch der BAV-Förderbeitrag nach § 100 EStG sowie der Ergänzung im BMF-Schreiben v. 6.12.2017 hatte viele Punkte offen gelassen, die erst nach 9 Monaten klar gestellt wurden (z. B. VL-Anlage).

bAV-Experte sollte umfangreiches Knowhow in der betrieblichen Altersversorgung haben

Und so wird auch die grundsätzlich gut gemeinte Entlastung der Betriebsrentner vielleicht zum 1.1.2020 starten, allerdings oft nur rückwirkend umgesetzt werden können.

So müssen die Zahlstellen der Betriebsrente – und dies sind nicht nur die Arbeitgeber, sondern auch die Unterstützungskassen, die Versicherer und Pensionsfonds – erst nach dem Gesetzesbeschluss in der Software Anpassungen vornehmen und dann die betroffenen Personen anschreiben und anschließend die Auswertung vornehmen. Zusätzlich zu den bisherigen Angaben müssen hier Angaben zu anderen bestehenden Betriebsrenten erfolgen etc.

Und in speziellen Situationen – beispielsweise, wenn ein Betriebsrentner mehrere Renten von unterschiedlichen Zahlstellen erhält – müssen zwischen den unterschiedlichen Zahlstellen Absprachen neu getroffen werden, welche Zahlstelle den Freibetrag berücksichtigt und welche Zahlstelle den Freibetrag nicht berücksichtigt.

Es ist nicht einfach, wenn man sich mit den Details befasst. Dem Arbeitnehmer sind die Feinheiten nicht so bekannt, die beachtet werden müssen, damit der Ablauf in der betrieblichen Altersversorgung auch rund läuft. Je besser die Berater die Details kennen, desto besser können die Veränderungen auch erläutert werden.

Übrigens: Kleine KMU (kleine und mittlere Unternehmen) stoßen bei der Pensionszusage wieder an die Belastungsgrenzen. Es wird deutlich, dass der verwaltungsarme Weg Direktversicherung wohl der beste Weg in Zukunft sein wird, denn bei der Pensionskasse droht weiterer Ungemach durch den EuGH, wodurch bei Pensionskassenverträge eine Insolvenzpflicht entsteht (s. Gesetzesentwurf –> Link Referentenentwurf )

In diesem Referentenentwurf wird auch das Urteil des BAG – 3.Senat 794/14 v. 19.5.2016) korrigiert. Dies entlastet die Arbeitgeber bei der Verwaltung der Verträge in der betrieblichen Altersversorgung bei ausscheidenden Arbeitnehmern deutlich.

Welche Garantien sollten in der bisherigen #betrieblichen #Altersversorgung und dem #Sozialpartnermodell enthalten sein? Was müsste sich evtl. noch verändern?

bAV-Experte

Die betriebliche Altersversorgung hatte in der bisherigen betrieblichen Altersversorgung als Zusagearten die

beitragsorientierte Leistungszusage

Leistungszusage

Beitragszusage mit Mindestleistung.

Seit 1.1.2018 gibt es noch durch die neue „bAV-Welt 2“ als Sozialpartnermodell die

reine Beitragszusage

Jede der Zusagearten hat seinen Vorteil und muss bei Abschluss der arbeitsrechtlichen Zusage – also bei Vertragsbeginn – festgelegt werden. Geregelt wird dies in § 1 BetrAVG

Bei einer Leistungszusage wird eine Leistung für später zugesagt. Regelmäßig ist dies bei einer Unterstützungskasse oder Pensionszusage der Fall.

Die Beitragszusage mit Mindestleistung

Eine Beitragszusage mit Mindestleistung (§ 1 Abs. 2 S.1 Nr.2) stellt eine Mindestleistung in Aussicht. Die Beitragszusage mit Mindestleistung kann in den Durchführungswegen Pensionsfonds, Pensionskasse oder Direktversicherung genutzt werden. Hierbei wird der Beitrag durch den Arbeitgeber in einem dieser Durchführungswege angelegt. Zitat aus § 1 BetrAVG: „……Leistungen zur Altersversorgung das planmäßig zuzurechnende Versorgungskapital auf der Grundlage der gezahlten Beiträge (Beiträge und die daraus erzielten Erträge), mindestens die Summe der zugesagten Beiträge, soweit sie nicht rechnungsmäßig für einen biometrischen Risikoausgleich verbraucht wurden, hierfür zur Verfügung zu stellen (Beitragszusage mit Mindestleistung).

Die beitragsorientierte Leistungszusage

Bei einer beitragsorientierten Leistungszusageverpflichtet sich der Arbeitgeber bestimmte Beiträge in eine Anwartschaft auf Alters-, Invaliditäts- oder Hinterbliebenenversorgung umzuwandeln (beitragsorientierte Leistungszusage).

Reine Beitragszusage

Bei einer reinen Beitragszusage verpflichtet sich der Arbeitgeber einen Beitrag in die betriebliche Altersversorgung zu bezahlen. Eine Leistungsgarantie darf nicht vereinbart werden. Zitat § 1 Abs. 2 S.1 Nr. 2a BetrAVG: „….. der Arbeitgeber durch Tarifvertrag oder auf Grund eines Tarifvertrages in einer Betriebs- oder Dienstvereinbarung verpflichtet wird, Beiträge zur Finanzierung von Leistungen der betrieblichen Altersversorgung an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung nach § 22 zu zahlen; die Pflichten des Arbeitgebers nach Absatz 1 Satz 3, § 1a Absatz 4 Satz 2, den §§ 1b bis 6 und 16 sowie die Insolvenzsicherungspflicht nach dem Vierten Abschnitt bestehen nicht (reine Beitragszusage), ….“

Die Entgeltumwandlung

Zusätzlich besteht der Anspruch auf eine sogenannte Entgeltumwandlung. Hierdurch kann der Arbeitnehmer künftige Entgeltansprüche in eine betriebliche Altersversorgung umwandeln.

bAV-Leitfaden.de

Die Garantieleistung

In allen Durchführungswegen bestehen also entweder Garantiezahlungen in der Leistungsphase oder eine Zusage auf Beitragszahlung für die betriebliche Altersversorgung.

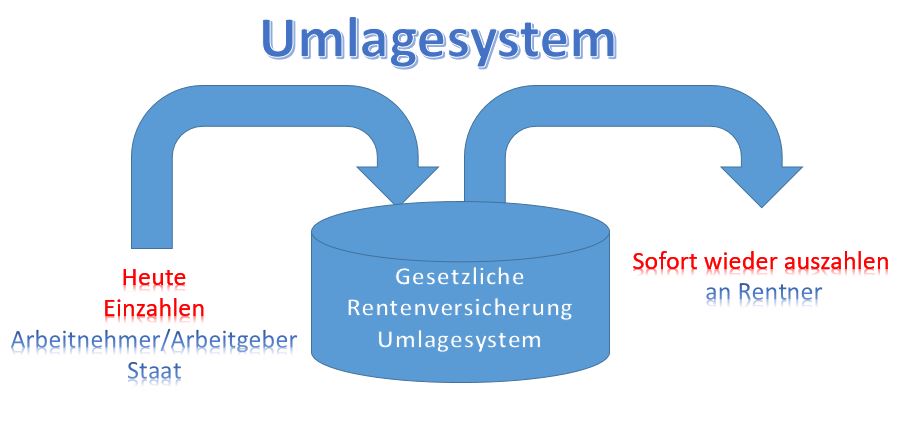

Umlagesystem in der gesetzlichen Rentenversicherung

Letztendlich macht es auch Sinn, die gesetzlichen Rentenansprüche durch private oder betriebliche Vorsorge zu ergänzen, denn die gesetzliche Rentenversicherung ist als Umlagesystem finanziert. Heutige Erwerbstätige zahlen ein und heutige Rentner erhalten daraus sofort eine Leistung. Da die Anzahl der Erwerbstätigen von derzeit 45 Mio. auf etwa 32 Mio. in den kommenden 25 Jahren sinkt, wird das Umlagesystem finanziell sehr angespannt werden.

Die bis 2025 garantierte doppelte Haltelinie – max. 20 % Beitragssatz und Rente nach 45 Versicherungsjahren in Höhe von 48 % kann mit dem jetzigen Finanzierungssystem auch nicht gehalten werden.

Bei Garantiezusagen in der Leistungsphase müssen die eingenommenen Beiträge vorsichtig angelegt werden, denn je höher das Risiko in der Geldanlage, desto geringer kann eine Leistung garantiert werden. Im sogenannten Sozialpartnermodell darf zwar (derzeit noch) keine Garantie festgelegt werden, intern gibt es jedoch durch das PFAV (Verordnung betreffend die Aufsicht über Pensionsfonds und über die Durchführung reiner Beitragszusagen in der betrieblichen Altersversorgung) trotzdem Vorgaben, die ein Pokern nicht zulässt.

Da das Sozialpartnermodell ausschließlich zwischen den Gewerkschaften und Arbeitgeberverbänden in einem Tarifvertrag vereinbart und umgesetzt werden darf, zieren sich beide Tarifparteien das Sozialpartnermodell teilweise aus Unkenntnis umzusetzen.

Höhere Garantieleistungen kosten jedoch auch Renditechancen. Vielleicht wäre ein Kompromiss in der betrieblichen Altersversorgung, den der Gesetzgeber beschließen müsste, sinnvoll.

Spricht man über Garantien in der betrieblichen Altersversorgung, wird oft übersehen, dass beispielsweise in der „Beitragszusage mit Mindestleistung“ durchaus nicht 100 % Beitragsgarantie vorhanden ist, denn hier kann das biometrische Risiko abgezogen werden.

Auch in der beitragsorientierten Leistungszusage gibt es keine 100 % Beitragsgarantie die eine Auszahlung der eingezahlten Beiträge sicherstellt. So gibt es bis heute noch keine gesetzliche Regelung, die dies fordert. Ebenso hat bis heute das Bundesarbeitsgericht des 3.Senats noch kein Urteil gefällt, wie hoch die Leistung mindestens sein muss. Zwar gibt es hier verschiedene juristische Auslegungen, allerdings nichts eindeutiges.

So wundert es auch nicht, dass es Anbieter gibt, die in bestimmten Vertragskonstellationen eine Beitragsgarantie von 75% oder gar 50 % als Garantie in der Versicherungspolice und in der arbeitsrechtlichen Vereinbarung dokumentieren. Für den Arbeitgeber kann im Übrigen eine Zusage über 50 % bei einer beitragsorientierten Leistungszusage durchaus ein Nachhaftungsrisiko darstellen, wenn das Bundesarbeitsgericht in Zukunft hierzu einmal ein Urteil fällt. Bei den langen Verjährungsfristen von bis zu 30 Jahre nach Eintritt des Versorgungsfalls ein nicht zu kalkulierendes Risiko. Deshalb sollten Arbeitgeber immer darauf achten, dass die Leistungsgarantie bei einer beitragsörienterten Leistungszusage möglichst hoch ist. Eine Direktversicheurng, Pensionskasse oder ein Pensionsfonds sollte deshalb bei der beitragsorientierten Leistungszusage auf jeden Fall auch bei kurzen Laufzeiten nahe der 100 %-Marke liegen (möglichst analog der Beitragszusage mit Mindestleistung zum Vertragsende). Die derzeitige Niedrigzinsphase macht dies jedoch bei sehr kurzen Vertragslaufzeiten oft unmöglich. Grund: Die Vertragskosten (Vertriebs- und Verwaltungskosten) müssen aus den eingenommenen Beiträgen gedeckt werden.

Aus diesem Grund sollten Arbeitgeber auch darauf achten, dass bei einer beitragsorientierten Leistungszusage am Vertragsende nicht eine Leistung von 50-75 % vorsieht.

bAV-Experte.de Geld sparen

Wünschenswerte Regelungen

Betrachtet man die einzelnen Zusagearten, dann wäre es wünschenswert, wenn der Gesetzgeber hier für Klarheit sorgt. Insbesondere das Niedrigzinsumfeld sorgt bei hohen Garantien für geringere Renditechancen, wenngleich die betriebliche Altersversorgung durch

eingesparte Steuern

Sozialversicherungsbeiträge

Beiträgen zur Berufsgenossenschaft

Umlage 1

Umlage 2

und Insolvenzgeldumlage

sehr interessant ist.

So lange im Sozialpartnermodell keine Garantie vorhanden ist, wird es nicht im großen Stil umgesetzt werden können. Zu groß ist die Sorge, dass die Gewerkschaften dafür später ein schlechtes Image erhalten, bzw. die Arbeitgeber durch den Sicherungsbeitrag (§23 BetrAVG) zusätzliche Aufwendungen haben.

Der deutsche Arbeitnehmer steht zudem auf Garantie.

Aus diesem Grund wäre es wünschenswert, wenn eine prozentuale Garantie in allen Durchführungswegen (in der bisherigen bAV sowie dem Sozialpartnermodell) eingeführt wird.

So könnte man durchaus auch als Garantieleistung einen Betrag festlegen, der sich aus dem durchschnittlichen Nettoaufwand oder leicht darüber ergibt.

Wenn in der bisherigen bAV-Welt eine Garantie von beispielsweise 75 % gesetzlich festgeschrieben würde, dann ist die Garantie trotzdem über dem Nettoaufwand des Arbeitnehmers (in der Entgeltumwandlung, bzw. bei der arbeitgeberfinanzierten bAV über dem „fiktiven Nettogehalt“, wenn der Arbeitgeber die bAV als Gehalt auszahlen würde).

Für die Kapitalanlage würde dies bedeuten, dass eine höhere Renditechance besteht.

Im Sozialpartnermodell könnte durchaus auch eine 50 % Garantie eingearbeitet werden, denn hier gibt es ggf. noch einen Sicherungsbeitrag und die Regelungen des PFAV.

Eine Absenkung der Garantie verbunden mit einer besseren Renditechance wäre auf jeden Fall sinnvoller, damit die betriebliche Altersversorgung an Fahrt gewinnt, wobei auch die Doppelverbeitragung dringend abgebaut werden muss.

Je länger der Gesetzgeber in diesem Punkt keine Regelung schafft, wird die Vorsorge ein Diskussionballon bleiben und wertvolle Zeit vertan.

Betriebswirt für betriebliche Altersversorgung (FH)

Wartezeit auf #Erwerbsminderungsrente deutlich gestiegen – Warum die ein #Krankentagegeld ab dem 43. Tag so wichtig ist

Wer eine #Erwerbsminderungsrente beantragt, wartet im Durchschnitt 129 Tage, bis der Antrag bearbeitet ist – erheblich länger als früher.

Dauerte die Bearbeitung bei #Rentenversicherung 2010 noch 93 Tage, um den Antrag zu prüfen, waren es 2018 schon 129 Tage.

Allzu strenge Voraussetzungen führten dazu, dass sich die Verfahren immer mehr in die Länge zögen und jeder zweite Antrag abgelehnt würde.

Zwar wird die #Rente dann – wenn Sie genehmigt wird – nachgezahlt, allerdings muss der Versicherte die Zeit bis zur Zahlung überbrücken.

Ausreichend ist die #Erwerbsminderungsrente jedoch nicht, auch wenn seit diesem Jahr eine verlängerte #Zurechnungszeit berücksichtigt wird (bis 65 Jahre und 8 Monate).

In den ersten 42 Tagen erhält man als #Arbeitnehmer die #Gehaltsfortzahlung.

Ab dem 43. Tag das Krankengeld.

Höhe #Krankengeld in #gesetzlicher #Krankenkasse

Die Höhe des kalendertäglichen Krankengeldes richtet sich nach Ihrem regelmäßigen Einkommen. Im Allgemeinen sind das 70 Prozent vom Brutto, jedoch höchstens 90 Prozent vom Netto.

Das #Krankengeld ist auf einen gesetzlichen Höchstbetrag von 105,88 Euro pro Tag (Wert 2019) begrenzt.

Wer über der #Beitragsbemessungsgrenze der #gesetzlichen #Krankenkasse verdient, erhält somit maximal diesen Höchstsatz.

Zwar besteht eine offizielle Höchstdauer von 72 Wochen, allerdings versuchen einige #Krankenkassen die Versicherten schneller in die #Erwerbsminderung abzuschieben, indem sie ihren Versicherten auffordern einen #Reha-Antrag innerhalb zu stellen.

Das Recht haben die #Krankenkassen mit einer Frist von 10 Wochen.

Teilweise wird sogar „durch einen besonderen Service telefonisch Hilfe“ angeboten.

Achtung: Der #Reha-Antrag ist bei erfolgloser Reha auch gleich ein Antrag auf Erwerbsminderung!

Bei schneller Bearbeitung des #Erwerbsminderungsrente (EMR) fällt das #Krankengeld weg. Bei rückwirkender #EMR- Zahlung muss der Versicherte kein #Krankentagegeld zurückzahlen, sondern nur die #gesetzliche #Rentenversicherung die i.d.R. niedrigere EMR an die #Krankenkasse für diesen Zeitraum bezahlen.

Für den Versicherten ist es regelmäßig besser, wenn er lange Zeit das #Krankengeld bekommt, denn dies ist höher.

Die gesetzlichen Krankenkassen wollen hier jedoch Geld sparen und versuchen deshalb den Versicherten schnell zur Reha zu bringen.

Der Versicherte sollte deshalb die 10-Wochenfrist möglichst auskosten.

#Privat #Versicherte

Wer #privat #krankenversichert ist, vereinbart die Höhe des #Krankentagegeld mit seiner #privaten #Krankenversicherung.

Auch dies sollte regelmäßig überprüft werden.

Zu berücksichtigen ist hier unbedingt auch der #freiwillige #Beitrag an die gesetzliche #Rentenversicherung.

#Privatversicherte sollten darauf achten, dass sie für die Monate, in denen keine #Gehaltsfortzahlung erfolgt, sie die Beiträge auch bezahlen.

Grund: Sollten keine freiwilligen Beiträge gezahlt werden, fehlt diese Zeit im Versicherungsverlauf und die 45-jährige Wartezeit für die „Renten für besonders langjährig Versicherte“ ist dann erst später erfüllt (Eine Ausnahme ist der freiwillige Beitrag in den letzten 2 Jahren bei Arbeitslosigkeit).

Die #Rente #ohne #Abschlag kann sich dadurch nach hinten verzögern.

Außerdem wirken sich #Lücken im #Versicherungsverlauf negativ auf die mtl. Rente aus.

Wer eine #betriebliche #Altersversorgung hat, sollte auch hier mit dem #Arbeitgeber das Gespräch suchen, falls der Arbeitgeber dies von sich aus noch nicht getan hat.

Auch der Arbeitgeber sollte hier frühzeitig aktiv werden. Erinnert sei hier an das BAG-Urteil des 3. Senats 794/14.

Sollte in der betrieblichen Altersversorgung eine #Berufsunfähigkeitsrente enthalten sein, sollte keine #Unterbrechung oder gar eine #Beitragsfreistellung vereinbart werden.

Dies kann zu erheblichem Ärger führen (im Extremfall zu keiner Leistung bei Berufsunfähigkeit).

Die #Überprüfung des #Krankentagegeldes sowie einer ausreichenden #Berufsunfähigkeitsversicherung – die im Übrigen schon ab 25% leisten sollte – darf nicht vergessen werden.

Letztendlich ist dies – wenn die Arbeitskraft ausfällt – die einzige Möglichkeit den #Lebensstandard zu sichern.

bAV – #betriebliche #Altersversorgung #Hinterbliebenenversorgung – und ihr Wegfall aufgrund einer #Tarifregelung

Die Tarifautonomie ist das in Deutschland in Art. 9 Abs. 3 Grundgesetz verankerte Recht der Tarifparteien, Vereinbarungen frei von staatlichen Eingriffen über Arbeits- und Wirtschaftsbedingungen, insbesondere Tarifverträge über das Arbeitsentgelt abzuschließen.

Was ist jedoch, wenn der Tarifvertrag Leistungsreduzierungen dem Grunde nach vorsieht und hierdurch Besitzstände wegfallen?

Das Bundesarbeitsgericht hatte (mit dem Urteil vom 31. Juli 2018 – 3 AZR 731/16 ) hierzu klar entschieden, dass beispielsweise der Wegfall der Hinterbliebenenversorgung zu weit gehen kann.