So viele Steuern müssen #Rentner bei 1200 Euro #Rente zahlen

Wie viel Steuern zahlen eigentlich Rentner? Das hängt von unterschiedlichen Faktoren ab, zum Beispiel dem Eintrittsalter und der #Rentenhöhe – Eine Übersicht.

Wer im Jahr 2005 in #Rente gegangen ist, musste nur die Hälfte seiner Bezüge versteuern.

Bei Arbeitnehmern, die noch 2022 den Ruhestand antreten, sind es dann schon 82 Prozent.

Das liegt daran, dass der Prozentsatz des steuerpflichtigen Teils der Rente Jahr für Jahr steigt. Bei einem Rentenbeginn im Jahr 2040 wird also auf die gesamte Rente die Einkommensteuer erhoben.

Alle Ruheständler, die noch in den Jahren davor in Rente gehen, haben einen sogenannten Rentenfreibetrag.

Bei dem oben genannten Beispiel mit dem Renten-Start im Jahr 2022 wären das 18 Prozent der Bezüge, die steuerfrei sind.

Wichtig! Der #Rentenfreibetrag bleibt immer gleich. Dabei handelt es sich um einen festen Eurobetrag, der zum #Rentenbeginn festgesetzt wird. Dieser ändert sich auch mit künftigen Rentenanpassungen nicht!

1200 Euro Rente: Welche Steuern zahlen Beziehende überhaupt? Heißt das also, dass auch Menschen mit einer kleinen Rente Steuern bezahlen müssen? Nein, nicht unbedingt. Hier gilt nämlich noch der Grundfreibetrag.

Also der Betrag, der nicht besteuert werden muss. Im Jahr 2022 beträgt dieser 10.347 Euro für Alleinstehende.

Musterrechnung:

Ein Rentner, der sich seit dem Jahr 2020 im Ruhestand befindet, erhält monatlich 1000 Euro Bruttorente, wobei sein Rentenfreibetrag bei 20 Prozent liegt. Von den insgesamt 12.000 Euro Rente jährlich muss er also eigentlich auf 9600 Euro Steuern bezahlen.

Die übrigen 2400 Euro unterliegen dem Rentenfreibetrag. Da der Rentner mit seiner zu versteuernden Rente jedoch unter dem Grundfreibetrag 2022 liegt, muss er auch die 9600 Euro in diesem Jahr nicht versteuern.

Bei dieser Musterrechnung fehlen außerdem noch die Beiträge zur Kranken- und Pflegeversicherung, welche von dem zu versteuernden Rentenanteil abgezogen werden. Dadurch sinkt der steuerpflichtige Rentenanteil noch einmal ein wenig.

Der #Grundfreibetrag schützt also Rentner mit geringen Bezügen davor, für diese auch noch Steuern bezahlen zu müssen. Dadurch soll das #Existenzminimum sichergestellt werden.

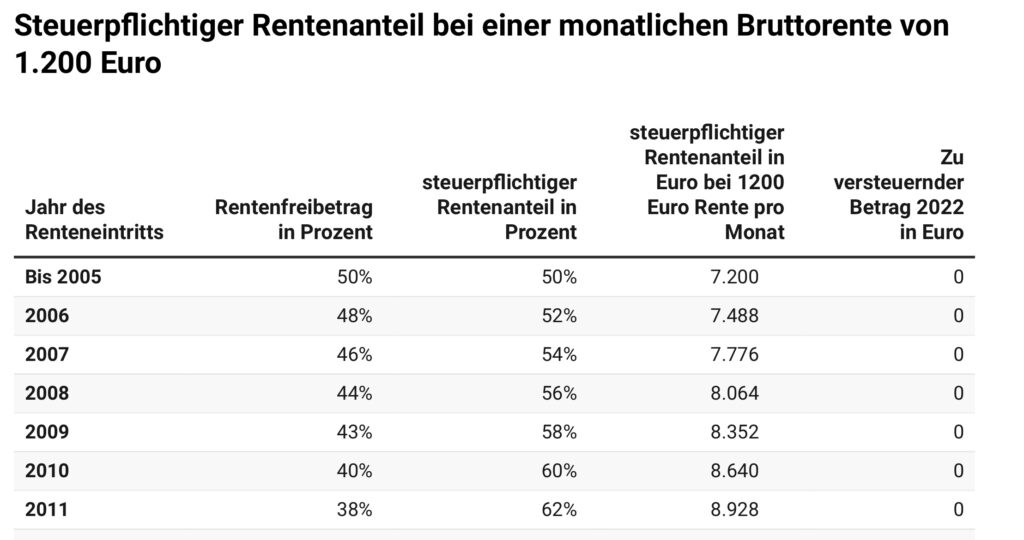

1200 Euro Rente: Der steuerpflichtige Betrag je nach Eintritt

Im Jahr 2021 lag die durchschnittliche Rentenhöhe bei Männern bei circa 1200 Euro. In der folgenden Tabelle können Sie nachlesen, wie hoch der steuerpflichtige Anteil je nach Jahr des Renteneintritts bei dieser Höhe ausfallen würde.

www.Renten-Experte.de

Rentner bei 1200 Euro Rente zahlen

Wie viel Steuern zahlen eigentlich Rentner? Das hängt von unterschiedlichen Faktoren ab, zum Beispiel dem Eintrittsalter und der #Rentenhöhe – Eine Übersicht.

Wer im Jahr 2005 in #Rente gegangen ist, musste nur die Hälfte seiner Bezüge versteuern.

Bei Arbeitnehmern, die noch 2022 den Ruhestand antreten, sind es dann schon 82 Prozent.

Das liegt daran, dass der Prozentsatz des steuerpflichtigen Teils der Rente Jahr für Jahr steigt. Bei einem Rentenbeginn im Jahr 2040 wird also auf die gesamte Rente die Einkommensteuer erhoben.

Alle Ruheständler, die noch in den Jahren davor in Rente gehen, haben einen sogenannten Rentenfreibetrag.

Bei dem oben genannten Beispiel mit dem Renten-Start im Jahr 2022 wären das 18 Prozent der Bezüge, die steuerfrei sind.

Wichtig! Der Rentenfreibetrag bleibt immer gleich. Dabei handelt es sich um einen festen Eurobetrag, der zum Rentenbeginn festgesetzt wird. Dieser ändert sich auch mit künftigen Rentenanpassungen nicht!

1200 Euro #Rente: Welche #Steuern zahlen Beziehende überhaupt? Heißt das also, dass auch Menschen mit einer kleinen Rente Steuern bezahlen müssen? Nein, nicht unbedingt. Hier gilt nämlich noch der Grundfreibetrag.

Also der Betrag, der nicht besteuert werden muss. Im Jahr 2022 beträgt dieser 10.347 Euro für Alleinstehende.

Musterrechnung:

Ein Rentner, der sich seit dem Jahr 2020 im Ruhestand befindet, erhält monatlich 1000 Euro Bruttorente, wobei sein Rentenfreibetrag bei 20 Prozent liegt. Von den insgesamt 12.000 Euro Rente jährlich muss er also eigentlich auf 9600 Euro Steuern bezahlen.

Die übrigen 2400 Euro unterliegen dem Rentenfreibetrag. Da der Rentner mit seiner zu versteuernden Rente jedoch unter dem Grundfreibetrag 2022 liegt, muss er auch die 9600 Euro in diesem Jahr nicht versteuern.

Bei dieser Musterrechnung fehlen außerdem noch die Beiträge zur Kranken- und Pflegeversicherung, welche von dem zu versteuernden Rentenanteil abgezogen werden. Dadurch sinkt der steuerpflichtige Rentenanteil noch einmal ein wenig.

Der Grundfreibetrag schützt also Rentner mit geringen Bezügen davor, für diese auch noch Steuern bezahlen zu müssen. Dadurch soll das Existenzminimum sichergestellt werden.

1200 Euro Rente: Der steuerpflichtige Betrag je nach Eintritt

Im Jahr 2021 lag die durchschnittliche Rentenhöhe bei Männern bei circa 1200 Euro. In der folgenden Tabelle können Sie nachlesen, wie hoch der steuerpflichtige Anteil je nach Jahr des Renteneintritts bei dieser Höhe ausfallen würde.

Renten-Erhöhung, Bemessungsgrenze und mehr.: Das soll sich 2023 ändern

Mit dem Start in das Jahr 2023 kommen einige Änderungen bei der Rente auf Beziehende und #Arbeitnehmer:innen, die in die gesetzliche Versicherung einzahlen, zu.

Neben der Anpassungen der #Beitragsbemessungsgrenze, des #Durchschnittsentgelts und der #Besteuerung steht auch eine weitere #Rentenerhöhung im Raum.

Doch die aktuelle Situation in Folge des Ukraine-Kriegs, insbesondere die Inflation und die steigenden Gas- und Stromkosten, bringen zahlreiche Menschen in Deutschland an ihre finanziellen Grenzen.

Rente 2023: Die Beitragsbemessungsgrenze soll steigen

Eine für Arbeitnehmer besonders interessante Änderung: Die Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung wird zum 1. Januar 2023 angehoben.

Dies teilte die Bundesregierung mit. Bei der #Beitragsbemessungsgrenze handelt es sich um einen bestimmten Betrag, bis zu dem Beiträge vom Gehalt für die Versicherung abgeführt werden.

www.bAV-Experte.de

Bis zur Beitragsbemessungsgrenze ist das Einkommen der Beschäftigten beitragspflichtig, alles darüber ist beitragsfrei. Steigt die Beitragsbemessungsgrenze, steigt entsprechend auch der höchstmöglich zu zahlende Beitrag.

Die Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung wird ab 2023 angepasst.

In den neuen #Bundesländern liegt diese dann bei 7100 Euro (2022: 6750 Euro) und

Das soll sich für #Versicherte nächstes Jahr ändern

Mit Beginn des neuen Jahres wird auch das sogenannte „#Durchschnittsentgelt“ nochmals steigen – und zwar gegenüber 2022 um elf Prozent. Das Durchschnittsentgelt sagt aus, wie viel Geld alle Rentenversicherten in Deutschland im Schnitt verdienen.

Im Jahr 2022 liegt es bei 38.901 Euro, 2023 wird es dann auf 43.142 Euro angehoben. „Das Durchschnittsentgelt spiegelt den Verdienst wider, den Arbeitnehmer erreichen müssen, um genau einen Entgeltpunkt für die Berechnung ihrer Rente zu erhalten.

www.Renten-Experte.de

Ein Entgeltpunkt entspricht einer monatlichen Rente von derzeit 36,02 Euro. Für Arbeitnehmer:innen bedeutet das konkret, dass diese bei einem gleichbleibenden Gehalt weniger Rentenpunkte bekommen.

Das geht aus einem Entwurf des Jahressteuergesetzes des Bundesfinanzministeriums hervor und wurde im Rahmen des dritten Entlastungspakets vorgestellt. Ziel ist es, eine Doppelbesteuerung zu verhindern.

Geplante Rentenerhöhung 2023 – Was man jetzt wissen sollte

Auch kündigt sich nach Juli 2022 eine weitere Renten-Erhöhung im Sommer 2023 an.

Dieser Plan geht aus einem Rentenversicherungsbericht der Bundesregierung hervor.

Die Energiekosten sind immens angestiegen und die Inflation bewegt sich auf einem Rekordniveau.

Da sich die Rente an den Lohnentwicklungen orientiert, ist anzunehmen, dass sich auch diese 2023 stark erhöhen wird.

Doch ganz so einfach ist es nicht: Erst im Juni 2022 hat die Regierung den sogenannten „Nachholfaktor“, nachdem er zunächst abgeschafft wurde, wieder in Kraft gesetzt.

Renten-Erhöhung 2022

Westen Deutschlands

5,35 Prozent

Osten Deutschlands

6,12 Prozent

Da die Höhe der Renten der Entwicklung der Löhne folgt, hätten die Renten im vergangenen Jahr eigentlich sinken müssen, weil die Löhne pandemiebedingt deutlich gesunken waren.

Die seit 2009 geltende Rentengarantie verhinderte das jedoch.

Der Nachholfaktor sorgt nun dafür, „dass die künftige Rentenerhöhung nach Lohnsteigerungen niedriger ausfallen“, heißt es weiter. Dieser verhindert als eine Art Ausgleich, dass sich die Rente permanent an Lohnerhöhungen orientiert.

Geplante Renten-Erhöhung in 2023: Bestätigt von Arbeitsminister Hubertus Heil

Doch laut Hubertus Heil (SPD) können Rentner:innen „im Sommer erneut mit einer spürbaren Rentenerhöhung rechnen.“

Nach einer offiziellen Schätzung soll die gesetzliche Rente im Juli in Westdeutschland um rund 3,5 Prozent und in Ostdeutschland um gut 4,2 Prozent steigen.

Das geht aus dem Entwurf des Rentenversicherungsberichts 2022 hervor. Genaue Daten fehlen allerdings noch.

Der Rentenversicherungsbericht 2022 soll nach den aktuellen Plänen am 30. November im Kabinett beschlossen werden. Anschließend werden sich Bundestag und Bundesrat über die Erhöhung der Rente in 2023 beraten.

Sie sollten den Sterbefall möglichst bald beim Renten Service der Deutschen Post melden.

Das Standesamt stellt Ihnen zur Abmeldung bei der Rentenversicherung ein spezielles Exemplar der Sterbeurkunde aus. Falls die Abmeldung nicht vom Bestattungsunternehmen erledigt wird, ist es am einfachsten, sie persönlich in der nächsten Postfiliale vorzunehmen.

Nehmen Sie den Rentnerausweis des Betroffenen beziehungsweise eine Mitteilung über Leistungen aus der Rentenversicherung sowie die Sterbeurkunde mit.

Wie lange erhält der Verstorbene Rente? Gesetzliche Renten, die der Betroffene zuletzt erhalten hat, werden bis zum Ende des Todesmonats gezahlt. Paragraf 102, Absatz 5 SGB VI regelt hierzu nämlich: „Renten werden bis zum Ende des Kalendermonats geleistet, in dem die Berechtigten gestorben sind.“ Das auf dem Konto des Verstorbenen eingehende Geld geht in die Erbmasse ein beziehungsweise kann zur Deckung entstehender Kosten genutzt werden. Das gilt für alle Renten der gesetzlichen Rentenversicherung, also für Altersrenten, Hinterbliebenenrenten, Erwerbsminderungsrenten und Erziehungsrenten.

Gerade bei Todesfällen am Monatsende kommt es häufig vor, dass auch im Folgemonat noch Rente überwiesen wird. Die zuviel gezahlten Beträge werden in der Regel automatisch zurückgebucht. „Es ist daher ratsam, das Konto des Berechtigten noch für eine Weile bestehen zu lassen“, rät Katja Braubach von der Deutschen Rentenversicherung Bund.

Welche Ansprüche hat der hinterbliebene Partner? Nur für den hinterbliebenen Ehe- beziehungsweise offiziellen Lebenspartner gilt die Regelung des sogenannten Sterbevierteiljahrs. Für die drei Monate nach dem Tod des Rentenbeziehers gelten bei der Witwer- und Witwenrente Sonderregelungen. In dieser Zeit erhalten selbst sehr gut situierte Witwen oder Witwer Hinterbliebenenrente – soweit der Verstorbene eine Altersrente bezog beziehungsweise die Anspruchsvoraussetzungen erfüllte.

Und: Die Hinterbliebenenrente wird in dieser Zeit in der Höhe der gesetzlichen Rente des Verstorbenen gewährt. Praktisch bedeutet dies für den – überwiegend anzutreffenden – Fall, dass der Verstorbene bereits Altersrente erhalten hat: Die Altersrente wird nicht nur im Sterbemonat, sondern auch in den folgenden drei Monaten in voller Höhe weitergezahlt.

Erst nach dem Sterbevierteiljahr greifen die eigentlichen Regeln der Hinterbliebenenrente. Als Hinterbliebenenrente wird nur ein Teil der Rente des Verstorbenen gezahlt. Bei der so genannten „großen Hinterbliebenenrente“, die den Betroffenen zumeist zusteht, sind dies 60 beziehungsweise 55 Prozent der (möglichen) Altersrente des Verstorbenen. Einkommen der Witwe oder des Witwers wird dabei auf die Rente angerechnet.

WICHTIGER Unterschied zwischen „alter und neuen Witwenrente“ ist auch die Anrechenart auf die Witwenrente. Während bei der „alten Witwenrente“ nur:

Arbeitslohn

Einkünfte aus Selbstständigkeit, Landwirtschaft …. angerechnet wird,

wird bei der neuen Witwenrente auch die Leistung aus der betrieblichen Altersversorgung – bAV- angerechnet.

Beim Arbeitslohn der/des Witwe/Witwers kann es auch sinnvoll sein, eine betriebliche Altersversorgung noch zu vereinbaren, damit der Arbeitslohn reduziert wird die Witwenrente nicht gekürzt wird.

Dies muss vor dem Abschluss von einem Berater geprüft werden, der die notwendige Fachkompetenz hat.

Ideale Voraussetzungen für diese Beratung haben Berater, die als

Betriebswirt (bAV)

mit einer Sachkundeprüfung zum Rentenberater haben.

Drei Monatsrenten auf einmal Nach dem Tod eines Rentenbeziehers kommen auf den hinterbliebenen Ehe- beziehungsweise offiziellen Lebenspartner zahlreiche finanzielle Lasten zu. Daher zahlt die Rentenversicherung auf Antrag die drei vollen Monatsrenten, die der Witwe oder dem Witwer zustehen, auf einmal aus. Die Regelung wird oft „Sterbevierteljahr“ genannt. Offiziell heißt sie Sterbequartalsvorschuss. Diese Einmalzahlung müssen die Hinterbliebenen innerhalb von 30 Tagen nach dem Tod des Rentenbeziehers beim Renten-Service der Deutschen Post beantragen.

Wer auf den Antrag verzichtet, erhält die ihm zustehenden drei Renten dennoch – aber eben nicht auf einen Schlag, sondern als drei Einzelrenten. —— Was gilt im Todesfall bei der Pflegeversicherung? Die meisten Verstorbenen haben zuletzt Leistungen der Pflegeversicherung erhalten.

Zusatztipp —> Sterbequartalsvorschuss:

Sie müssen als Angehöriger die Versicherung über das Ableben des Betroffenen informieren – soweit Sie die bürokratische Abwicklung nicht komplett einem Bestattungsunternehmen übergeben haben.

Nach dem Todesfall stehen Erben bei der ambulanten Pflege unter Umständen noch Zahlungen der Pflegeversicherung zu.

Hat der Verstorbene zuletzt #Pflegegeld erhalten, weil er ganz oder überwiegend von Angehörigen gepflegt wurde, so wird dieses für den vollen Todesmonat gezahlt – auch wenn der Bezieher am Monatsanfang verstorben ist.

Bereits überwiesenes Geld muss also nicht zurückgezahlt werden. Denn Paragraf 37 Absatz 2, Satz 2 SGB XI regelt: „Das Pflegegeld wird bis zum Ende des Kalendermonats geleistet, in dem der Pflegebedürftige gestorben ist.“

Besonderer Tipp—> Achten Sie auf Nachzahlungen des #Pflegegelds In vielen Fällen hat sich die gesundheitliche Situation des #Verstorbenen in den letzten Monaten bereits deutlich verschlechtert.

Gegebenenfalls wurde dann bei der #Pflegeversicherung eine Höherstufung, etwa von Pflegegrad 2 in Grad 3 beantragt – und es hat eine Begutachtung statt-gefunden.

In diesem Fall winkt Ihnen noch eine Nachzahlung.

Diese Möglichkeit sollten Sie im Blick haben und gegebenenfalls auch bei der Pflegekasse nachfragen. Erben müssen gegebenenfalls einen Erbschein vorlegen.

Was gilt bei Pflege-Rechnungen, die noch nach dem Tod des Pflegebedürftigen eingehen?

Wer erbt, erbt auch die Verbindlichkeiten des Verstorbenen. Sie müssen also als Erbe eingehende Rechnungen bezahlen – wenn Sie die Erbschaft nicht ausschlagen. Das Erbe kann dadurch kräftig geschmälert werden. Doch inzwischen erstattet die Pflegeversicherung auch Rechnungen, die erst nach dem Tod des Pflegebedürftigen eingegangen sind. Früher blieben Erben nach dem Tod der Betroffenen auf den alten Rechnungen sitzen. Rechnungen müssen zunächst bezahlt werden. Dann erfolgt – auf Antrag – die Erstattung.

Um solche Erstattungsleistungen geht es. Das betrifft etwa

Hilfsmittel,

die Verhinderungspflege,

den Entlastungsbetrag,

und Leistungen zur Wohnungsanpassung.

Wie lange zahlt die Pflegeversicherung nach dem Tod?

Hat der Verstorbene entsprechende Leistungen in Anspruch genommen, so werden entsprechende Rechnungen von dessen Pflegeversicherung auch noch übernommen, wenn diese nach dessen Tod eingehen.

Das regelt Paragraf 35 SGB XI. Danach können Angehörige die Rechnungen „innerhalb von zwölf Monaten nach dem Tod des Berechtigten“, also des Pflegebedürftigen, bei dessen Pflegekasse einreichen.

Beispiel: Ein Pflegebedürftiger verstirbt am 1. November 2022. Die Rechnungen für Erstattungsleistungen der Pflegeversicherung können Erben die Rechnungen bis Ende Oktober 2023 einreichen. Dabei kann es um etliche tausend Euro gehen.

Wichtig: Rechnungen eines Pflegedienstes, die dieser gestellt hat, weil über das gesetzliche Sachleistungsbudget hinaus Leistungen in Anspruch genommen wurden, werden auch nach dem Tod des Pflegebedürftigen nicht erstattet. Diese Rechnungen müssen aus dem Erbe beglichen werden.

Übrigens: Sehr hilfreich bei der rechtlichen Vorsorge ist der #Notfallordner – #Vorsorgeordner von

Nachlass-Erbschein-Notfallordner-Welches Gericht – Gerichtsbezirk – ist für den Nachlass zuständig

Zuständiges Gericht bei Sterbehospiz

Wenn jemand stirbt, ist ein Gericht für den Nachlass zuständig. Doch welches Gericht ist das? Die rechtlichen Vorgaben hierzu geben immer wieder Anlass zur Interpretation.

Für Nachlassangelegenheiten sind die Gerichte am letzten gewöhnlichen Aufenthaltsort des Verstorbenen zuständig.

Doch gilt das auch, wenn sich der Erblasser unter Beibehaltung seiner Wohnung in ein Hospiz begeben hat, wo er dann verstorben ist?

Nein, entscheidet das Kammergericht (KG) Berlin (Az.: 1 AR 1020/20).

Aus dem Krankenhaus wird sie in eine «Beatmungs-WG» entlassen.

Ihre Wohnung wird aber nicht aufgelöst. Nach drei Monaten soll entschieden werden, ob die Erblasserin in diese zurückkehren kann.

Dazu kommt es aber nicht, da sie nach erneuten Krankenhausaufenthalten zur Palliativpflege aufgenommen wird, wo sie am nächsten Tag stirbt.

Nach ihrem Tod ist fraglich, welches Gericht für ihre Nachlassangelegenheiten zuständig ist – das Gericht, wo ihre Wohnung lag oder das am Ort des Hospizes gelegene.

Das Urteil:

Die Richter entschieden, dass das Gericht am Ort der Wohnung der Frau zuständig ist. Maßgeblich sei nicht der schlichte Aufenthalt der Person, sondern der gewöhnliche Aufenthalt.

Damit sei der Ort gemeint, an dem der Schwerpunkt der Bindungen einer Person und damit ihr Daseinsmittelpunkt liege.

Der vorübergehende Aufenthaltswechsel habe den tatsächlichen Lebensmittelpunkt der Erblasserin, die auch über soziale Beziehungen verfügte, unberührt gelassen. Wird die bisherige Niederlassung – wie hier – nicht aufgehoben, setzt die Begründung eines neuen gewöhnlichen Aufenthalts voraus, dass dieser auf einige Dauer hin angelegt ist.

Auch bei Dauerbeatmung über mehrere Monate oder Komapatienten ist der gewöhnliche Aufenthaltsort wohl die Heimatanschrift.

Besonders wichtig ist bei diesen Patienten aus rechtlicher Sicht folgendes:

1. Generalvollmacht, Vorsorgevollmacht, Betreuungsverfügung und bei minderjährigen Kindern die Sorgerechtsverfügung

2. Notariell beurkundetes Testament

Die Unterscheidung von den einzelnen Verfügungen und Vollmachten

In einer Patientenverfügung legt der Patient selbst für sich fest, was mit ihm gesundheitlich passiert, wenn er selbst nichts mehr entscheiden kann.

In der Generalvollmacht und Vorsorgevollmacht legt der Betroffene (Vollmachtgeber) fest, wer und was eine andere Person (Bevollmächtigte) für ihn erledigen darf.

Die Vorsorgevollmacht ist ein gesundheitlicher Unterpunkt in der Generalvollmacht. Hier legt der Vollmachtgeber fest, dass der Bevollmächtigte Entscheidungen für den Vollmachtgeber treffen darf. Insoweit muss die „Patientenverfügung“ unbedingt mit der Vorsorgevollmacht nicht im Widerspruch stehen.

Ebenso wird in der Generalvollmacht festgelegt, dass – wenn die Generalvollmacht nicht gültig sein sollte – die Betreuungsverfügung Gültigkeit hat.

In der Betreuungsverfügung legt der Betroffene seine Wünsche bei der Betreuung fest.

Allerdings: Das Betreuungsgericht entscheidet dann, wer letztendlich als Betreuer eingesetzt wird.

Der Hauptunterschied von Betreuung und Generalvollmacht:

Wer eine Betreuungsvollmacht erhalten hat muss etwa 52 unterschiedliche Gesetze beachten. Darüber hinaus muss der Betreuer jährlich eine Einnahmen-/Ausgabenrechnung sowie Vermögensveränderungsbilanz beim Betreuungsgericht vorlegen.

Ebenso müssen Belege aufbewahrt werden (ähnlich dem Grundsatz der ordnungsgemäßen Buchführung).

Dies gilt nicht nur bei der Betreuung durch Fremde, Kinder oder Nichtverheiratete, sondern auch bei Ehepartnern!

Vorsicht bei selbst verfassten Dokumenten!

Wenn eine Generalvollmacht nicht notariell beurkundet ist, gilt diese nicht für:

Grundstücke

Häzser

Eigentumswohnung

Oder Firmen, die notariell beurkundet sind (z.B. UG, GmbH)

Da fast jeder Bürger in deutschland irgendwann auch einen Teil einer Immobilie miteerbt, macht es sind eine General- und Vorsorgevollmacht immer beim Notar beurkunden zu lassen.

Welche Kosten entstehen durch notarielle Generalvollmacht?

Die Höhe der Kosten hängt von dem sogenannten Aktivvermögen ab.

Hierbei werden alle Vermögenswerte berücksichtigt und Schulden nicht abgezogen.

Hat jemand ein Bankguthaben von 3.000 Euro und ein e-bike von 2.000 Euro, dann beträgt der aktive Vermögenswert 5.000 Euro.

Die Notargebühr beträgt in diesem Beispiel 45 Euro zuzüglich Schreibgebühr und Mehrwertsteuer ca. 100 Euro.

Je höher das Aktivvermögen zum Zeitpunkt der notariellen Beurkundung ist, desto höher ist die Gebühr beim Notar.

Wer als Schüler, Azubi, Student oder Berufsanfänger die notarielle Beurkundung vornehmen lässt, bezahlt also gemäß oberem Beispiel rund 100 Euro.

Wer ein Haus geerbt hat oder kauft hat anschließend dann bei der notariellen Beurkundung oft Kosten von 700-800 Euro.

Bei einem Ehepaar entstehen natürlich Kosten für beide Vollmachten.

Insofern ist es sinnvoll die notarielle Beurkundung möglichst frühzeitig vorzunehmen.

Für Selbstständige und Unternehmer sind viele zusätzliche Punkte zu beachten.

Hilfreich ist im Übrigen für jede Person ein eigener Notfallordner – Vorsorgeordner von www.notfallordner-vorsorgeordner.de

Notfallordner Vorsorgeordner Generalvollmacht Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

Gewarnt wird vor digitalen Notizen.

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Am 31.12.2020 hatte ich noch jedem meiner Freunde gesagt: „Tanke noch heute, das ist 7,9 ct pro Liter günstiger.

Solidaritätszuschlag jetzt richtig nutzen und vervierfachen!

Heute am 1.1.2021 und auch in den kommenden Monaten gebe ich jedem den Ratschlag: Nutze den nicht zu zahlenden Solidaritätszuschlag für Deine zusätzliche Altersversorgung. Du kannst – wenn es clever gemacht wird – locker das vierfache ansparen und bekommst dafür eine Altersversorgung von bis zu garantiert 250 Euro mtl. zusätzlich (je nach Alter).

Wie das funktioniert? Nun ich erkläre nachfolgend mal die Möglichkeit:

Ab 2021 entfällt für 90 Prozent der Steuerzahlenden der Solidaritätsbeitrag auf die Lohnsteuer. Ich zeige Dir, warum es sinnvoll ist, das zusätzliche Geld clever zu investieren.

Schließlich gilt der ursprünglich auf ein Jahr begrenzte Soli, wie der Solidaritätszuschlag kurz genannt wird, seit 1991.

Viele steuerzahlende Personen kennen ihre Lohnabrechnung gar nicht ohne diese Abgabe und wer zu dem Rest gehört, hat sich nach fast 30 Jahren an den geringeren Nettobetrag vermutlich längst gewöhnt.

———

Da bietet es sich an, die ungewohnte Mehreinnahme anzulegen – als Notgroschen oder als Teil der Altersvorsorge.

Wer jetzt den ersparten Soli intelligent anlegt, macht daraus ein zusätzliches kleines Altersversorgungsvermögen.

Oder man nutzt den Wegfall des Solidaritätszuschlags für die Absicherung des finanziellen Risikos einer Berufsunfähigkeit mit 4-fachem Beitrag.

Wie geht das? Hier ein Beispiel:

Dein Bruttoeinkommen (mtl.: 3.500 €)Steuerklasse I ohne KinderKi.St. 9 %

Angaben im Jahr 2020 (in Ba.-Wü.): Steuern Solidaritätszuschlag: 29,41 €

Kirchensteuer: 42,78 €

Lohnsteuer: 534,75 € Gesamt Steuern: 606,94 €

Zum 1.1.2021 entfällt in diesem Beispiel der Solidaritätszuschlag

Als cleverer Arbeitnehmer vereinbarst Du mit Deinem Arbeitgeber eine Direktversicherung.

Dein Arbeitgeber muss in Rahmen einer Entgeltumwandlung einen Beitragszuschuss von 15 % des umgewandelten Betrages hinzugeben (s. § 1a Abs.1a BetrAVG).

Viele Arbeitgeber gewähren 20 % als Zuschuss.

In vielen Branchen gewähren die Arbeitgeber sogar einen Beitragszuschuss von 25 oder sogar 50 % zusätzlich.

Dein Arbeitgeber weiß, dass Du ein klasse Arbeitnehmer bist und er möchte Dich gerne langfristig auch behalten.

Deshalb gewährt er Dir sogar einen Arbeitgeberzuschuss von 50 %.

Für den Arbeitgeber hat es ja auch Vorteile, wenn er einen guten Arbeitnehmer langfristig an das Unternehmen bindet.

Denn dann spart der Arbeitgeber auch Fluktuationskosten (sogenannte Eintritts- und Austrittskosten), die je nach Branche und Tätigkeitsbereich zwischen 160-280 % eines Jahresgehaltsbetragen. Auf Wunsch kann hier ein Betriebswirt für betriebliche Altersversorgung (FH) auch die entsprechende Hilfestellung bieten.

—————————————–Nun hier zu dem Tipp:

Deine Ersparnis beim Solidaritätsbeitrag beträgt in diesem Beispiel 29,41 Euro.

Nun nimmst Du pauschal die nachfolgende Formel (Erklärung anschließend)

Für fast das gleiche Nettoeinkommen bekommst Du zusätzlich eine betriebliche Altersversorgung als Direktversicherung.

Je nach Lebensalter können dies durchaus zusätzlich 250 Euro garantierte Zusatzrente ergeben.

Dies ist natürlich davon abhängig, wie viel Jahre es noch sind, bis Du in Rente gehst.

*Dies ist nur ein vereinfachtes Zahlenbeispiel, das den Sinn aufzeigen soll.

Eine individuelle Erklärung und Berechnung kann dieses Beispiel nicht ersetzen.

Tipp 2:

Damit Dein Arbeitgeber auch bereit ist einen größeren Zuschuss zu gewähren, sind die passenden Argumente natürlich notwendig.

Profis die sich mit der Materie auskennen, sind hier eine gute Hilfe.

Besonders qualifiziert sind hier „Betriebswirte für betriebliche Altersversorgung (FH)“.

Gerade in der betrieblichen Altersversorgung gibt es viele Feinheiten, die man nur durch ein FH-Studium in diesem Fachbereich beherrscht.

Experte Betriebliche Altersversorgung

Was ist der Solidaritätszuschlag?

1991 wurde der Solidaritätszuschlag eingeführt, um die Belastungen durch den Golfkrieg und die Wiedervereinigung sowie die Unterstützung der Länder in Süd-, Ost- und Mitteleuropa zu finanzieren.

Ursprünglich sah der Soli eine Abgabe von 7,5 Prozent der Einkommen- und Körperschaftssteuer vor.

Die Erhebung von Sommer 1991 bis 1992 führte zu einer realen Belastung von 3,5 Prozent pro Jahr. In den beiden Folgejahren gab es keinen Solibeitrag.

Das änderte sich im Jahr 1995: Der Soli wurde wieder eingeführt – und das unbefristet. Begründung waren dieses Mal allein die finanziellen Kosten der Deutschen Einheit.

In den ersten beiden Jahren Betrug der Steuersatz 7,5 Prozent, danach sank er auf 5,5 Prozent. Dieser Wert gilt bis heute.

Wie wird der Solibeitrag berechnet?

Der Solidaritätsbeitrag fällt nicht für das gesamte zu versteuernde Einkommen an. Er wird auf die Lohn- und Einkommensteuer bzw. auf die Körperschaftssteuer erhoben.

Das heißt, Sie zahlen 5,5 Prozent Steuern auf die vom Finanzamt ermittelte Steuerlast.

Bis 2020 galten dabei folgende Grenzwerte:

• Bis 972 Euro Lohn- und Einkommensteuer fällt kein Soli an.

• Ab 972,01 Euro bis 1.340 Euro Steuerlast steigt der Solibeitrag gleitend an, solange bis ab 1.340 Euro Lohn- und Einkommensteuer der volle Satz gilt.

• Für gemeinsam veranlagte Ehepaare gelten die doppelten Grenzwerte. Bis 1.944 Euro Steuerlast zahlen sie gar keinen Solidaritätszuschlag. Darüber steigt der Steuersatz an, solange bis ab 2.680 Euro die vollen 5,5 Prozent fällig werden.

• Der Soli wird auch auf Kapitalerträge erhoben, die den Sparerpauschbetrag in Höhe von 801 Euro übersteigen. Dieser Beitrag bleibt weiterhin bestehen.

2021 werden 90 Prozent der Steuerzahlenden entlastet

Im nächsten Jahr kommt endlich Bewegung in den wenig geliebten Soli. Zwar ändert sich nichts an der Höhe des Steuersatzes und der Art der Erhebung.

Dafür steigen die Grenzen, ab wann der Solidaritätszuschlag fällig wird massiv an. Schätzungsweise 90 Prozent der Steuerzahlenden werden so vom Solibeitrag, der bisher auf die Lohnsteuer erhoben wurde, befreit.

Weitere sechs Prozent profitieren von der Milderungszone, in der nicht die vollen 5,5 Prozent erhoben werden.

Es gilt:• Bis zu einer Steuerlast von 16.956 Euro wird kein Soli mehr erhoben, das entspricht etwa einem zu versteuernden Einkommen von 61.717 Euro bei Singles.

• Die Milderungszone mit einem verringerten Solidaritätsbeitrag reicht bis zu einem zu versteuernden Einkommen in Höhe von 96.409 Euro (Singles), erst danach wird der volle Steuersatz fällig.

• Für zusammen veranlagte Ehepaare verdoppeln sich Werte.

Was bedeutet das für Sie als Steuerzahlende?

Alle, die bisher den Solidaritätsbeitrag abführen mussten, können sich 2021 über mehr Netto auf der Lohnabrechnung freuen.

Einige Beispiele machen die Veränderung deutlich:

• Eine unverheiratete Person mit 32.000 Euro zu versteuerndem Jahreseinkommen erhält ab 2021 rund 17 Euro pro Monat mehr ausbezahlt (ca. 200 Euro pro Jahr).

• Ein Ehepaar mit zwei Kindern und einem steuerpflichtigen Gesamteinkommen von 120.800 Euro profitiert von einem monatlichen Plus von rund 83 Euro (ca. 1.000 Euro jährlich).

• Erst ab einem zu versteuernden Einkommen von 96.409 Euro (Singles) und 192.818 Euro (Ehepaare) ändert sich nichts und der Soli wird weiterhin in voller Höhe einbehalten.

bAV-Leitfaden.de

Der Leitfaden in der betrieblichen Altersversorgung

für Arbeitgeber, Steuerberater HR-Mitarbeiter, bAV-Spezialisten

Werner Hoffmann ist Fachautor des bAV-Leitfaden.de

und über 90 verschiedene Notfallordner für unterschiedliche Berufsgruppen, Selbstständige, Unternehmer und freie Berufe.

Sachkundeprüfung Rentenberater nach RDG (theor.)Notfallordner

—— Am Freitagnachmittag gibt Prinz Joachim von Dänemark französischen Journalisten noch ein Interview. Nur wenige Stunden später erleidet er einen #Schlaganfall. Im Krankenhaus entfernen Ärzte erfolgreich ein #Blutgerinnsel aus seinem Gehirn. Prinz Joachim von Dänemark musste wegen eines Blutgerinnsels im Gehirn in Frankreich notoperiert werden.

Sein Zustand sei stabil und es gehe ihm „den Umständen entsprechend gut“, teilt der dänische Königspalast mit.

Der 51-Jährige habe mit seiner Familie in der Residenz Château de Cayx im Südwesten Frankreichs Urlaub gemacht, als er am Freitagabend einen #Schlaganfall erlitt. —— —> Entscheidend für einen Schlaganfall ist nicht das Alter. Der Schlaganfall kann auch sehr junge Menschen treffen. Ob bleibende Schäden vorhanden bleiben, kann niemand ausschließen.

Von der völligen Gesundung bis zur #Geschäftsunfähigkeit ist in solchen Fällen alles möglich.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

eine General- und Vorsorgevollmacht

einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden. Wenn jedoch der Sprössling

eine Eigentumswohnung

ein Haus oder Grundstück

eine Kapitalgesellschaft (GmbH oder zB UG) besitzt oder später erbt oder kauft, dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund: Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst macht, wenn ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt wesentlich mehr (je nach Wert des Objektes). Schulden werden nicht abgezogen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

Gewarnt wird vor digitalen Notizen. Grund: Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind. Zu oft wechselt man den Laptop oder das Betriebssystem. Und bei einem Crash der Festplatte sind die Notizen auch weg. Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind. Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden. Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

Geburtsurkunde

Impfbuch

Original-Scheidungsurteil

etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Beispiele für unterschiedliche #Notfallordner – Notfallordner für:

Mit der für kommendes Jahr geplanten Abschaffung des #Solidarzuschlags wird die Mehrzahl der deutschen #Steuerzahler mehr Geld in der Tasche behalten. Wie aus einer repräsentativen Umfrage hervorgeht, erwägen zwei Drittel der 2.048 Befragten, die Ersparnis durch die Steuerentlastung in ihre private Altersvorsorge zu investieren.

Über ein Drittel legt nichts zurück

Mindestens 200 Euro, gibt ein Drittel an, müsste monatlich in die #Altersvorsorge fließen, um im Alter den jetzigen #Lebensstandard zu halten.

Lediglich 14,5 Prozent der Umfrageteilnehmer erreichen derzeit die Zielmarke von 200 Euro.

Weniger als 100 Euro zweigen 22,5 Prozent der Befragten für die private #Altersvorsorge ab, und 35,2 Prozent legen sogar gar nichts für ihren #Ruhestand zurück.

Nach Geschlechtern betrachtet, trifft dies auf 40,4 Prozent der Frauen zu, jedoch nur auf 29,5 Prozent der Männer.

Zudem offenbart die Umfrage, dass diejenigen, die weniger als 1.500 Euro netto im Monat verdienen, mehrheitlich (55,3 Prozent) keine Möglichkeit sehen, Rücklagen für den Ruhestand zu bilden.

Wer dagegen über mehr als 2.500 netto pro Monat verfügt, würde sogar mehr als 200 Euro für in die private Rente investieren.

Von der Abschaffung des Solidaritätszuschlags würden rund 90 Prozent der Bundesbürger profitieren.

Wer die #Kurzarbeit oder durch die #Coronakrise #Umsatzrückgänge erlebt hat, der kann sich dadurch beruhigen, dass dies nur für begrenzte Zeit der Fall ist bzw. war. Trotzdem konnten viele Menschen die finanziellen Einschränkungen spüren.

Übrigens: Auch bei #Krankheit an der 7. Woche sind finanzielle Einschränkungen vorhanden 70% v.Brutto und noch weniger können entstehen. Aber auch dies ist zeitlich befristet, denn danach kommt entweder die #Arbeitsfähigkeit oder im anderen Fall die #Berufsunfähigkeit bzw. die #Erwerbsminderung. Bei #Berufsunfähigkeit und #Erwerbsminderung entsteht eine extreme finanzielle #Notsituation, die oft auch zum Sozialamt führt. Und dies dann oft bis zum Lebensende.

Auch die doppelte finanzielle Absicherung durch den Partner ist nicht sicher, denn auch beim Partner können finanzielle Einschränkungen stattfinden. Und auf den Partner sollte man sowieso nicht immer setzen, denn #Scheidung oder #Tod können die #Lebensplanung ganz schön durcheinander wirbeln. Je nachdem ob und seit wann man verheiratet ist und wie alt Beide sind, ist die #Hinterbliebenenversorgung extrem eingeschränkt.

Wer die o.g Lebenssituationen nicht erlebt hat, gehört zu den 45 %, die auch Glück hatten. Schon bei der Berufsunfähigkeit lag dies bei jedem 4. #Arbeitnehmer vor.

Wer zu den Glücklichen bis zu diesem Zeitpunkt gehörte, sollte nicht übersehen, dass spätestens ab der #Altersrente finanzielle Rückschritte entstehen. Wer nur die gesetzliche Rente hat, der kann maximal 48% nach 45 Jahren #Arbeitszeit erwarten.

Insofern ist es mehr als vernünftig, den Nettoteil, den man durch den Wegfall des #Solidaritätszuschlages hat, zukünftig anzusparen oder für die Deckung der o.g. Risiken zu nutzen.

Altersversorgung #Rente #Sparen #Corona –

Mit der für kommendes Jahr geplanten Abschaffung des #Solidarzuschlags wird die Mehrzahl der deutschen #Steuerzahler mehr Geld in der Tasche behalten.

Wie aus einer repräsentativen Umfrage hervorgeht, erwägen zwei Drittel der 2.048 Befragten, die Ersparnis durch die Steuerentlastung in ihre private Altersvorsorge zu investieren.

Über ein Drittel legt nichts zurück

Mindestens 200 Euro, gibt ein Drittel an, müsste monatlich in die #Altersvorsorge fließen, um im Alter den jetzigen #Lebensstandard zu halten.

Lediglich 14,5 Prozent der Umfrageteilnehmer erreichen derzeit die Zielmarke von 200 Euro.

Weniger als 100 Euro zweigen 22,5 Prozent der Befragten für die private #Altersvorsorge ab, und 35,2 Prozent legen sogar gar nichts für ihren #Ruhestand zurück.

Nach Geschlechtern betrachtet, trifft dies auf 40,4 Prozent der Frauen zu, jedoch nur auf 29,5 Prozent der Männer.

Zudem offenbart die Umfrage, dass diejenigen, die weniger als 1.500 Euro netto im Monat verdienen, mehrheitlich (55,3 Prozent) keine Möglichkeit sehen, Rücklagen für den Ruhestand zu bilden.

Wer dagegen über mehr als 2.500 netto pro Monat verfügt, würde sogar mehr als 200 Euro für in die private Rente investieren.

Von der Abschaffung des Solidaritätszuschlags würden rund 90 Prozent der Bundesbürger profitieren.

Wer die #Kurzarbeit oder durch die #Coronakrise #Umsatzrückgänge erlebt hat, der kann sich dadurch beruhigen, dass dies nur für begrenzte Zeit der Fall ist bzw. war. Trotzdem konnten viele Menschen die finanziellen Einschränkungen spüren.

Übrigens: Auch bei #Krankheit an der 7. Woche sind finanzielle Einschränkungen vorhanden 70% v.Brutto und noch weniger können entstehen. Aber auch dies ist zeitlich befristet, denn danach kommt entweder die #Arbeitsfähigkeit oder im anderen Fall die #Berufsunfähigkeit bzw. die #Erwerbsminderung. Bei #Berufsunfähigkeit und #Erwerbsminderung entsteht eine extreme finanzielle #Notsituation, die oft auch zum Sozialamt führt. Und dies dann oft bis zum Lebensende.

Auch die doppelte finanzielle Absicherung durch den Partner ist nicht sicher, denn auch beim Partner können finanzielle Einschränkungen stattfinden. Und auf den Partner sollte man sowieso nicht immer setzen, denn #Scheidung oder #Tod können die #Lebensplanung ganz schön durcheinander wirbeln. Je nachdem ob und seit wann man verheiratet ist und wie alt Beide sind, ist die #Hinterbliebenenversorgung extrem eingeschränkt.

Wer die o.g Lebenssituationen nicht erlebt hat, gehört zu den 45 %, die auch Glück hatten. Schon bei der Berufsunfähigkeit lag dies bei jedem 4. #Arbeitnehmer vor.

Wer zu den Glücklichen bis zu diesem Zeitpunkt gehörte, sollte nicht übersehen, dass spätestens ab der #Altersrente finanzielle Rückschritte entstehen. Wer nur die gesetzliche Rente hat, der kann maximal 48% nach 45 Jahren #Arbeitszeit erwarten.

Insofern ist es mehr als vernünftig, den Nettoteil, den man durch den Wegfall des #Solidaritätszuschlages hat, zukünftig anzusparen oder für die Deckung der o.g. Risiken zu nutzen.

Notfall-Ordner – Notfallordner von www.notfallordner-vorsorgeordner.de

Der Notfallordner ist eine wichtige Vorsorge. Und dies bereits ab Vollendung des 18. Lebensjahres

Auf den Inhalt, die Tipps und auf die ausreichende Größe kommt es an.

Notfallordner Not-fallordner

Notfallordner gibt es inzwischen sehr viele auf dem deutschen Markt. Und auch die Ausführungen sind sehr unterschiedlich. Ein Vergleich vor dem Kauf eines Notfallordners ist deshalb besonders wichtig.

So gibt es Notfallordner, die eigentlich nur als Dokumentenordner bezeichnet werden können. Dort können regelmäßig nur Dokumente abgeheftet werden und teilweise aufgrund der Ordnertiefer ohne Klarsichtfolie.

Der Notfallordner ist nicht nur ein Dokumentenordner

Ebenso gibt es Notfallordner, die zwar allgemeine Fragen stellen, allerdings hierzu oft keine allgemeine Informationen beinhalten. Auch hier sollte auf die Ordnerbreite und Ordnertiefe geachtet werden. Eine Ordnerbreite von mindestens 8 cm und eine Größe von ca. 32x29cm ist empfehlenswert, denn es müssen auch einige wichtige Dokumente in Klarsichtfolie hinterlegt werden (z. B.: Stammbuch, ggf. Original-Scheidungsurteil, Vollmachten).

Wer zu bestimmten Berufsgruppen gehört muss neben den allgemeinen Informationen noch eine Reihe von besonderen Vorkehrungen festhalten.

Hierbei geht es nicht nur um die Unterscheidung der Vorsorge um den Familienstand (ld. verheiratet, mit Kindern ab Vollendung des 18. Lebensjahres, minderjährige Kinder, das eigene Alter, leben die Eltern noch), sondern auch um die berufsspezifische Besonderheit.

So muss ein Beamter oder ein Pensionär zusätzliche Punkte bei dem Notfallordner berücksichtigen.

Notfallordner für Beamte und Pensionäre unterscheidet sich von einem normalen Notfallordner Auswahl: –>www.notfallordner-beamte.de

Einen speziallen Notfallordner benötigen auch

Selbstständige (Personengesellschaft),

Unternehmer (Kapitalgesellschaft)

Freiberufler

Ärzte

Zahnärzte

Heilpraktiker

Apotheker

Architekten

zulassungsfreie Handwerker

sowie 41 unterschiedliche zulassungspflichtige Handwerker.

Zu groß sind die Unterschiede zwischen den Selbstständigen, Freiberuflern und Unternehmern.

Deshalb sind bei einem Notfallordner berufsspezifische Besonderheiten notwendig und eine spezielle Version für jede einzelne Berufsgruppe Auswahl: –>www.notfallordner-unternehmer.de

Aufgrund der vielfältigen Unterschiede des Familienstandes und auch der beruflichen Tätigkeit kann auch ein allgemeiner Notfallordner nur teilweise eine Lösung sein.

Über 90 verschiedene Notfallordner

Über die Internetseite www.notfallordner-vorsorgeordner.de gibt es inzwischen über 90 verschiedene Notfallordner, die ein breites Spektrum abdecken.

In der Grundversion „Notfallordner PRIVAT“ sind über 140 Seiten mit Checklisten, Tipps und Vorlagen vorhanden.

Die Spezialversionen der Notfallordner (Beamte, Selbstständige, Freiberufler usw.) umfassen bis zu 190 Seiten (je nach Version).

Die Autoren haben das Know-how aus unterschiedlichen Sichtweisen einfließen lassen. Hierbei sind die Qualifikationen recht umfangreich:

Theoreitsche Sachkundeprüfung Rentenberater nach dem Rechtsdienstleistungsgesetz

Seniorenberater (NWB-Akademie für Steuerberater, Fachanwälte f. Erbrecht und Erbschaftsteuer)

Generationenberater (IHK)

Sozialversicherung Krankenkasse und Pflegeversicherung (25 Jahre Beschäftigung bei einer gesetzlichen Krankenkasse)

Beamtenversorgung

Versicherungskaufmann (IHK) – (39 Jahre Beschäftigung bei einer großen Versicherungsgesellschaft)

Betriebswirt für betriebliche Altersversorgung (FH)

Rentenexperte Rentenexperte Werner Hoffmann und bAV-Experte – Betriebswirt für betriebliche Altersversorgung und Generationenberater

Der Notfallordner kostet in der Grundversion 27 Euro (inkl. MWSt., zuzüglich Verpackung und Versand).

Die Spezialversionen kosten 42 Euro (inkl. MWSt, zuzügl. Versand).

Bezug über das Internet www.Notfallordner-Vorsorgeordner.de

Ob, Notfallkoffer, Dokumentenordner, Notfall-Ordner, Not-Fallordner, Notfall-Mappe genannt.

Auf den individuell abgestimmten Inhalt kommt es an.

Auswahl: –> www.notfallordner-vorsorgeordner.de