Sachkundelehrgang Rentenberater –

Für Profis in der Beratung Altersversorgung, aber auch für Personalsachbearbeiter, HR-Berater, Steuerberater und bAV-Spezialisten

In Beratung betriebliche Altersversorgung ist das Rentenrecht ebenso wichtig

Wer in der betrieblichen Altersversorgung beraten möchte, braucht ein sehr umfangreiches Fachwissen.

Neben der Produktlandschaft in der klassischen Altersversorgung und einem umfangreichen Fachwissen in den Durchführungswegen

Pensionszusage

Unterstützungskasse

Pensionsfonds

Pensionskasse

Direktversicherung

sind auch die Rechtskreise „Arbeitsrecht, Steuerrecht, Sozialversicherungsrecht, Versicherungsvertragsrecht sowie Versicherungsaufsichtsrecht wichtig.

Gerade in der Sozialversicherung – insbesondere in der gesetzlichen Rentenversicherung – sollte jeder Berater das Knowhow besitzen.

Ein umfangreiches Fachwissen in der gesetzlichen Rentenversicherung erhält der Berater durch die Fortbildung zum „Rentenberater“. Die Fortbildung wird innerhalb von 3 Monaten abgeschlossen, wobei der Präsenz-Unterricht ca. 3 Wochen umfasst.

Am Ende der Fortbildung erfolgt eine Sachkundeprüfung. Dies ist eine der Voraussetzungen, damit eine Tätigkeit zum Rentenberater zum späteren Zeitpunkt ggf. erfolgen kann.

Auch ohne das Tätigkeitsziel „Rentenberater nach RDG“ ist das Fachwissen eigentlich für jeden Berater dringend zu empfehlen, wenn es sich um die Themen:

Altersversorgung

Berufsunfähigkeits- oder Erwerbsunfähigkeit

oder die Hinterbliebenenversorgung

geht.

Wie wichtig die aus- und Fortbildung in diesem Feld ist, wird deutlich, wenn man berücksichtigt, dass diese Fortbildung zum Beispiel in Baden-Württemberg durch den ESF (Europäischen Sozialfonds www.esf-bw.de ) unterstützt wird.

Wer am Sachkundelehrgang „Rentenberater“ aus Baden-Württemberg teilnimmt, erhält einen Zuschuss von bis zu 70 %.

Der nächste Sachkundelehrgang:

Inhalt:

Mit dem Besuch dieses Lehrgangs und dem erfolgreichen Ablegen der Prüfung wird die theoretische Sachkunde zur Registrierung als Rentenberater erbracht.

Gesetzliche Grundlagen

Die Sozialversicherung

Das Solidaritätsprinzip in der Sozialversicherung (Finanzierungs- & Versicherungslösungen heute und zukünftig)

Die Rentenberatung in der Praxis

Rechtliche Vertiefungen und deren praktischer Bezug

Der Rentenberater in der Praxis

Betriebliche Altersversorgung als Schnittstelle zur Rentenberatung

Stuttgart, München (Oberhaching)

1. Präsenzwoche, München (Oberhaching)

04.02. -09.02.2019

2. Präsenzwoche, Stuttgart

11.03. – 16.03.2019

3. Präsenzwoche, Stuttgart

08.04. – 13.04.2019

Seminartag, München (Oberhaching)

14.05.2019

Mdl. Prüfung, München (Oberhaching)

15.05.2019

Das Musterland Baden-Württemberg zeigt hier Flagge und hat erkannt, wie wichtig die Bildung ist.

Einzelheiten über den Rentenberater erfahren Sie auf den Internetseiten von:

Doppelverbeitragung- Halber Beitragssatz auf Betriebsrente

Die Forderung steht nun nicht nur für KVdR-Versicherte im Raum, sondern auch für freiwillig gesetzlich Versicherte.

Die Forderungserweiterung kommt nun selbst vom Spitzenverband der gesetzlichen Krankenversicherung.

Beim CDU-Bundes-Parteitag im Dezember 2018 ist das Thema Doppelverbeitragung ein Programmpunkt, der anschließend dann auch in dieser Legislaturperiode umgesetzt werden könnte.

Die Mittelstandsvereinigung MIT will beim CDU-Bundesparteitag Anfang Dezember in Hamburg einen Antrag für eine Reform durchsetzen.

Die Mittelstandsvereinigung MIT fordert, dass auf Betriebsrenten, unter anderem Direktversicherungen, zukünftig „nur noch der halbe Beitrag zur Kranken- und Pflegeversicherung“ gezahlt wird.

Ebenso wird gefordert, dass die bisherige Freigrenze in einen Freibetrag umgewandelt werden soll.

Bei einer Freigrenze bleibt eine Betriebsrente nur dann beitragsfrei, wenn die Betriebsrente mtl. unter 152,25 Euro ist. Ist die Betriebsrente nur einen Cent darüber, wird auf die gesamte Betriebsrente ein Kranken- und Pflegeversicherung mit dem vollen Beitragssatz fällig.

Würde das Wort Freigrenze in Freibetrag abgeändert, wäre nur die Rente ab 152,25 Euro zu verbeitragen.

Beispiel:

Mtl.Rente: 500 Euro

– Freibetrag: 152,25 Euro

= zu verbeitragen: 347,75 Euro

Beitragsberechnung 2018:

Bei einer Freigrenze mit einer mtl. Betriebsrente von 500 Euro beträgt der Kranken- und Pflegeversicherungsbeitrag ca. 90 Euro.

Würde das Wort Freigrenze durch das Wort Freibetrag ersetzt, dann würde der Beitrag nicht aus 500 Euro, sondern aus 347,75 Euro berechnet. Der Beitrag wäre dann bei ca. 62,60 Euro.

Wenn zusätzlich nur noch der halbe Beitragssatz zu zahlen wäre, dann müsste dieser Beispielrentner nur noch 31,30 Euro von der Betriebsrente bezahlen.

Der Beitrag würde sich somit um rund 65% senken. Für den Beispielrentner entsteht somit eine Entlastung von rund 60 Euro.

Vielleicht endlich für die Rentner mal die Möglichkeit über eine Pflegezusatzversicherung nachzudenken, wenn bisher die finanziellen Möglichkeiten fehlten.

Eine Pflegezusatzversicherung ist dringend zu empfehlen, da die gesetzliche Pflegepflichtversicherung die Pflegekosten nicht abdeckt. Oft müssen die Kinder von Senioren hier einspringen (spätestens wenn das Sozialamt die Pflegekosten mitfinanziert). Ebenso können die Schwiegerkinder sogar zur Mitrechenschaft herangezogen werden (im Rahmen des Unterhalts für den Ehegatten).

Erläuterungen:

Die Verbeitragung bei versicherungspflichtigen Beschäftigten und KVdR-Rentnern ergibt sich aus §226 SGB V.

Der mtl. Betrag von 152,25 Euro errechnet sich aus 1/20-stel der mtl. Bezugsgröße. Die Bezugsgröße wird jährlich neu festgesetzt (2018: 3.045 Euro; 2019: 3.115). Ab 2019 ist die mtl.Freigrenze dann bei 155,75 Euro.

Die Verbeitragung bei freiwillig gesetzlich Versicherten ergibt sich aus § 240 SGB V

Vermögenswirksame Leistungen (VL) in Bausparen, Fonds, Sparbuch oder in die betriebliche Altersversorgung anlegen?

Wer die Wahl hat, hat die Qual. Lange Zeit wurden die VL in Bausparen, Fonds oder teilweise in Sparverträge angelegt.

Bei alten Bausparverträgen hab es ja immerhin oft 3% Verzinsung und – wenn das Darlehen nicht in Anspruch genommen wurde – einen Bonus von bis zu 1,5% zusätzlich, also bis zu 4,5 %.

Je nach Bausparsumme verlangen die Bausparkassen eine Mindestbausparsumme zwischen 16.000 und 25.000 Euro.

Bausparen ist grundsätzlich eine interessante Sparmethode, wenn man später Geld für Wohneigentum benötigt. Allerdings ist die Anlage der VL nicht besonders interessant, da der VL-Sparbeitrag dem Bruttoeinkommen zugeschlagen wird.

Hierfür sind dann Steuern und Sozialversicherungsbeiträge aufzuwenden.

Werden die VL für die betriebliche Altersversorgung genutzt (zB Direktversicherung), dann werden für die VL keine Steuern und Sozialversicherungsbeiträge fällig. Im Gegenteil: Ab 1.1.2019 muss der Arbeitgeber mind. 15% als Zuschuss dazu bezahlen (§1aAbs. 1a BetrAVG). Viele Arbeitgeber bezahlen sogar 20 % oder 25% dazu.

Das nachfolgende Beispiel macht die Auswirkung deutlich:

Arbeitnehmer, ev. Steuerklasse III, 1 Kind, Bruttoeinkommen: 3.000 Euro

Die Gehaltsberechnung:

Anlage in Bausparen, Fonds, Sparbuch

Bruttogehalt: 3.000

+ VL: 40 Euro

Gesamtbrutto: 3.040 EUR

abzüglich

Sozialversicherungsbeiträge: 619,40 EUR

Steuern: 195,16 EUR

VL-Anlage 40 EUR

Netto: 2.185,44 EUR

Berechnung VL-Anlage in betrieblicher Altersversorgung:

Bruttogehalt: 3.000

+ VL: 40 Euro

Gesamtbrutto: 3.000 EUR

abzüglich

Sozialversicherungsbeiträge: 611,25 EUR

Steuern: 186,50 EUR

VL-Anlage 40 EUR

Netto: 2.202,25 EUR

Ergebnis:

Legt der o.g. Arbeitnehmer in einem Bausparvertrag, Fonds oder Sparbuch an, dann erhält er Netto 16,81 Euro weniger, als wenn er die VL in der betrieblichen Altersversorgung anlegt.

Für 40 Euro Geldanlage muss der Arbeitnehmer somit 56,81 Euro aufwenden.

Betrachtet man die Rendite dieser VL-Anlage in Bausparen, dann ist diese sogar mit Minusverzinsung.

Weitere Informationen hierzu sind in der Leseprobe des bAV-Leitfaden.de

bAV-Leitfaden.de Der betriebswirtschaftliche Leitfaden in der betrieblichen Altersversorgung für Arbeitgeber, Steuerberater, Rentenberater, Betriebswirt für betriebliche Altersversorgung und bAV-Spezialisten www.bAV-Leitfaden.debAV-Experte–bAV-Spezialist-Betriebswirt-fuer-betriebliche-Altersversorgung

Versicherung Finanzdienstleistung Weiterbildung Finanzberatung Versicherungsvertrieb Bildung Ausbildung und Fortbildung Versicherungen und Finanzen Versicherungsvermittlung

„Kaufmann-/frau für Versicherung und Finanzen“ (Ausbildung 3 Jahre)

Studienrichtung BWL – Versicherung mit der Vertiefung Versicherungsvertrieb und Finanzberatung (duales Studium mind. 3 Jahre an der DHBW Heidenheim)

Nach Abschluss einer der o. g. Ausbildungen ist eine Allround-Beratung möglich.

Die laufende Aus- und Weiterbildungsmöglichkeiten sind vielfältig, je nach eigenem Fortbildungsinteresse.

Neben den einzelnen Schwerpunkten Sachversicherung (z. B.: Gewerbeversicherung), Personenversicherung (Altersversorgung, Krankenversicherung, betrieblicher Altersversorgung) ist auch eine Spezialisierung auf verschiedene Zielgruppen möglich und sinnvoll.

Beispiel: Beratung Altersversorgung

Wer sich auf die Altersversorgung konzentriert, sollte als Grundlage auch in der Sozialversicherung und Einkommenssteuer fit sein.

Hilfreich ist da schon, wenn man auch die eigene Steuererklärung selber macht.

Ein Altersversorgungs-Profi hat zusätzlich umfangreiches Know-How in den Bereichen:

betriebliche Altersversorgung

und Sozialversicherung, insbesondere gesetzliche Renten- und Krankenversicherung (z.B. KVdR, freiwillige Mitgliedschaft, PKV)

Empfehlenswert sind hierbei

das Studium „Betriebswirt für betriebliche Altersversorgung (FH)“ vom Campus-Institut

und der theoretische Sachkundelehrgang gemäß RDG zum „Rentenberater“ (Campus-Institut bzw. DMA)

Ausbildingen in der betrieblichen Altersversorgung

In der betrieblichen Altersversorgung gibt hauptsächlich zwei Weiterbildungsmöglichkeiten:

Experte Betriebliche Altersversorgung (DMA):

3 Ausbildungsblöcke mit jeweils 2 Tagen

Betriebswirt für betriebliche Altersversorgung (FH): Berufsbegleitendes Studium über 18 Monate in allen Durchführungswegen

Umfangreiches Studium in allen Durchführungswegen und

Fachkenntnisse über Arbeitsrecht, Steuerrecht, Sozialversicherungsrecht, Versicherungsvertragsrecht (bezogen auf die betriebliche Altersversorgung)

Bilanzen und Jahresabschluss

Praktische Anwendungsbeispiele in der bAV

Darüber hinaus gibt es noch eine Studienmöglichkeit zum „Master of Pensionsmanagement“ (Hochschule Kaiserslautern).

Wie tief das Wissen in der betrieblichen Altersversorgung sein muss, ist individuell unterschiedlich. Wer in der Finanzberatung sich auf die betriebliche Altersversorgung spezialisieren möchte, sollte jedoch mindestens den Betriebswirt für die betriebliche Altersversorgung (FH) absolvieren. 6 Fortbildungstage über die bAV (bei der Fortbildung bAV-Experte der DMA) können natürlich auch nur einen Überblick bieten.

In den letzten 13 Jahren haben ca. 420 Personen den Betriebswirt betriebliche Altersversorgung (FH) absolviert. Bei rund 3,5 Mio. Arbeitgebern in Deutschland ist das Potenzial der Absolventen enorm.

Das Solidaritätsprinzip in der Sozialversicherung – Finanzierungs- und Versicherungslösungen heute und zukünftig

Rechtliche Vertiefungen und deren praktischer Bezug

Die Rentenberatung in der Praxis

Betriebliche Altersversorgung als Schnittstelle zur Rentenberatung

Zielgerichtete Nutzung von Gesetzen in der Rentenberatung

Präsentationstechniken für den tätigkeitsspezifischen Alltag

Hierbei wird das kompakte Wissen der Sozialversicherung in der Rentenversicherung, aber auch teilweise in der Krankenversicheurng (z. B. KVdR) vermittelt.

Der theoretische Sachkundelehrgang ist auch für die Zulassung zum Rentenberater (RDG) eine der zwingenden Voraussetzungen.

Zielgruppenmarkt 55 Plus

In allen europäischen Industriestaaten gehört die Zielgruppe 55-Plus zu den Wachstumsmärkten. Dies gilt auch in der Versicherungs- und Finanzdienstleistung.

Die Beratung in dieser Zielgruppe unterscheidet sich erheblich von der Allround-Beratung. Auch hier ist ein spezielles Wissen unumgänglich.

Dies wurde auch von der Finanzdienstleistung, Steuerberatern und auch Anwälten erkannt.

Meist besteht die Auffassung, dass ein Steuerberater, Notar, Anwalt, Bank- oder Versicherungsvertreter alleine die ausreichenden Kenntnisse hat. Dies ist jedoch meistens nicht der Fall.

So kennen wenige Versicherungsvermittler oder Bankvermittler sich mit den Rechtskreisen (Erbrecht, Einkommensteuer, Erbschaftsteuer, Körperschaftssteuer oder Nachfolgeregelungen) aus.

Und bei den Steuerberatern und Anwälten fehlen die Kenntnisse in der Produktvielfalt der Versicherungen oder der Finanzwelt.

Gerade hier sind die Fortbildungen Generationenberater (IHK) und Seniorenberater (NWB) hilfreich.

Beratungsfeld Selbständige & Unternehmer

Wenn es um die Zielgruppe Selbstständige oder Unternehmer geht, ist das komplette Know-How aus allen oben genannten Bereichen sinnvoll.

Bei einem Unternehmer geht es zum einen um seine eigene Versorgung, die sich meist aus den Bausteinen:

Gesetzliche Rentenversicherung

betriebliche Altersversorgung

private Altersversorgung

Unternehmenssubstanz

zusammensetzt und dies ist in Abhängigkeit:

vom Krankenversicherungsverhältnis (privat, gesetzlich)

von rechtlicher Vorsorge (Unternehmervollmacht und anderer Dokumente)

der Familienverhältnisse (Familienstand und Alter der Kinder)

von der Insolvenzsicherheit

zu sehen.

Darüber hinaus spielt hier auch:

die betriebliche Altersversorgung

Nachfolgeregelung

eine erhebliche Rolle.

Ebenfalls ist in der Sparte Personenversicherung das Fachwissen:

Wer nur eine Ausbildung zum Kaufmann/-frau absolviert, wird viele Geschäftsfelder nicht einmal im Ansatz erkennen und nach einigen Jahren des Wissens-Stillstandes Rückschritte im Vergleich zu anderen „Kollegen“ bemerken.

Ergänzende Informationen zum Sachkundelehrgang „Rentenberater“ gibt es auf der Internetseite: –>

bAV – #betriebliche #Altersversorgung #Hinterbliebenenversorgung – und ihr Wegfall aufgrund einer #Tarifregelung

Die Tarifautonomie ist das in Deutschland in Art. 9 Abs. 3 Grundgesetz verankerte Recht der Tarifparteien, Vereinbarungen frei von staatlichen Eingriffen über Arbeits- und Wirtschaftsbedingungen, insbesondere Tarifverträge über das Arbeitsentgelt abzuschließen.

Was ist jedoch, wenn der Tarifvertrag Leistungsreduzierungen dem Grunde nach vorsieht und hierdurch Besitzstände wegfallen?

Das Bundesarbeitsgericht hatte (mit dem Urteil vom 31. Juli 2018 – 3 AZR 731/16 ) hierzu klar entschieden, dass beispielsweise der Wegfall der Hinterbliebenenversorgung zu weit gehen kann.

Notfallordner-Vorsorgeordner – 90 verschiedene Versionen – Vorsorgemappe oder Notfallmappe nicht geeignet

Notfallordner Vorsorgeordner – Notfallmappe oder Vorsorgemappe nicht geeignet

Ein Notfallordner – oder auch Vorsorgeordner genannt – ist für jeden Menschen sinnvoll.

Auf dem deutschen Literaturmarkt sind hierzu viele unterschiedliche Artikel auf dem Markt. Inhaltlich ähnlich, allerdings teilweise eher in einer Sparversion angeboten.

So gibt es Notfallordner, Vorsorgeordner – inhaltlich ist das Gleiche gemeint. Teilweise werden auch Notfallmappen oder Vorsorgemappen angeboten.

Um Ihnen eine Übersicht zu geben, wurde dieser Artikel verfasst.

Zwischen Mappen und Ordnern besteht der Unterschied, dass in Mappen keine abheften von Unterlagen besteht.

Ordnerausführung:

Bei Notfallordnern / Vorsorgeordnern sollten Sie darauf achten, dass eine ausreichende Breite vorhanden ist, damit wichtige Dokumente in einer Klarsichthülle auch abgelegt werden können. So gibt es Notfallordner, die nur Platz für den vorhandenen Text / Formulare bieten.

Neben der Breite des Ordners ist auch die Ordnertiefe wichtig, denn wenn wichtige Dokumente in einer Klarsichtfolie eingelegt werden, dann sollte der Ordner auch ausreichend sein.

Ordnerbreite sollte mind. ca. 8 cm, Ordnertiefe ca. 29 cm sein.

Ordnerinhalt:

Ein vernünftiger Notfallordner sollte nicht nur ein Dokumentenordner sein, sondern auch viele Ratschläge beinhalten.

So gibt es eine Reihe von Ordnern, die fast ausschließlich Formulare beinhalten. Für den Laien ist dies wenig sinnvoll. Erläuterung zu den einzelnen Bereichen machen zwischen einem Dokumentenordner und einem Notfallordner den Hauptunterschied aus.

Die einzelnen Bausteine eines Notfallordners sollten durch Register klar abgegrenzt sein und alle wesentlichen Lebensbereiche umfassen. Hierzu zählen insbesondere

Geschäftsunfähigkeit

Pflegesituation

Krankheit

Vererben und Vermögensübertragung

Todesfall

So sollte beispielsweise im Todesfall neben einer „To-do-Liste“ ein umfangreicher Katalog von Punkten beinhaltet sein, der auch viele Tipps gibt.

Notfallordner bei Scheidung

Wie sichtig ein vollständiger Notfallordner ist, wird auch deutlich, wenn man berücksichtigt, dass etwa 53 % aller Paare innerhalb von 25 Jahren eine Scheidung durchgeführt hatten.

So ist beispielsweise bei der Beantragung eines Erbscheins das Original des Scheidnungsurteils beim Nachlassgericht vorzulegen.

NOTFALLORDNER bei bestehender betrieblicher Altersversorgung

Besteht eine betriebliche Altersversorgung und ist der Arbeitnehmer

geschieden und lebt mit neuem Lebensgefährten

oder lebt mit einem Lebensgefährten

in einem gemeinsamen Haushalt, dann kann die Hinterbliebenenversorgung nur ausgezahlt werden, wenn dies vom Arbeitnehmer schriftlich namentlich fixiert wurde (BMF v. 24.07.2013, Rz 287). Ähnliche gesetzliche Voraussetzungen bestehen bei versorgungsberechtigten Kindern (des überlebenden Lebensgefährten etc.).

Speziell bei Geschiedenen oder Kindern sind hierbei einige Punkte zu beachten, die im Notfallordner aufzubewahren sind, so dass diese Schriftstücke zum Auszahlungszeitpunkt vorliegen.

Notfallordner – Vorsorgeordner

Für Wen ist der Notfallordner – Vorsorgeordner?

Ein sehr wichtiger Punkt, der oft übersehen wird ist, dass ein Notfallordner die berufsbedingten Belange oder Branchen umfasst.

Auf dem Markt befinden sich fast ausschließlich Notfallordner für Privatpersonen oder Selbstständige. Dies sind in der Regel halbherzige Lösungen, die zwar den Anwender zunächst befriedigen, allerdings nicht sinnvoll sind.

Es gibt zwar auch anscheinend individuelle Notfallordner, allerdings werden die wesentlichen Punkte dann nicht berücksichtigt.

Beispiele:

Notfallordner für Beamte

Ein Notfallordner für Beamte sollte beispielsweise auch ein Kapitel beinhalten, in dem auf die beamtenrechtlichen Verordnungen eingegangen wird und hierzu Tipps anbieten.

Notfallordner für Unternehmer und Selbstständige

Ein Notfallordner für Unternehmer oder Selbstständige sollte nicht beide Bereiche pauschal angeboten werden, denn zwischen Selbstständigen und Unternehmern bestehen wesentliche Differenzen, die sich aus der Unternehmensform bereits ergeben und Auswirkungen bei der rechtlichen Vorsorge mit sich bringt.

Notfallordner für verschiedene Berufe und Branchen

Neben der Unternehmensform gibt es weitere wesentliche Spezifikationen, die unbedingt beachtet werden müssen.

Teilweise ergeben diese sich aus Gesetze, Verordnungen oder aus Gerichtsurteilen oder anderen Gegebenheiten (z. B.: DIN-Vorschriften).

Leider gibt es auch Anbieter, die einfach nur einen anderen Beruf oder eine andere Branchen nennen und dann den gleichen Inhalt beim Notfallordner verkaufen.

Bei der Bestellung sollten Sie neben der Auswahl des passenden Ordners auch Ihren Namen angeben, da im Ordner Ihr Name als Wasserzeichen eingetragen ist.

Sofern Sie den Ordner nicht für sich kaufen, kann auch beispielsweise ein Vorname (abgekürzt) und ein ausgeschriebener Nachname eingetragen werden.

Preis Notfallordner – Vorsorgeordner

Der Notfallordner umfasst in der Privatversion ca. 140 Seiten und kostet 27,00 € (inkl. MWSt zuzüglich Verpackung und Versand).

Der Notfallordner-Vorsorgeordner in den anderen Versionen (Beamte, Apotheker, Ärzte, Selbstständige, Unternehmer, Handwerker usw) umfasst ca. 160 bis 180 Seiten und kostet 42,00 € (inkl. MWSt zuzüglich Verpackung und Versand).

Der Autor – Werner Hoffmann, 1. Vorsitzender des gemeinnützigen Vereins Forum-55plus.de e.V. – hatte bereits 2001 den ersten Notfallordner verfasst.

Seit 2001 wurde der Notfallordner laufend weiterentwickelt und als Folge daraus die Unterscheidung zwischen den einzelnen Berufen und Branchen durchgeführt.

Der Autor ist

Betriebswirt für betriebliche Altersversorgung (FH)

Generationenberater (IHK)

Seniorenberater (zert. Lehrgang bei der NWB-Akademie für Steuerberater, Fachanwälte für Steuerrecht und Erbrecht)

Betriebswirt für betriebliche Altersversorgung (FH)

bAV-Leitfaden – Der betriebswirtschaftliche Leitfaden in der betrieblichen Altersversorgung für

Arbeitgeber

Personalabteilung

Gehaltsbuchhaltung

Steuerberater

Payroll-Dienstleister

bAV-Spezialisten

Rentenberater

erklärt neben der betrieblichen Altersversorgung

die Workflow-Prozesse, die bei Personalprozessen zu beachten sindHandlungsfelder-MATRIX PROZESSE UND HANDLUNGSFELDER DURCH DAS BETRIEBSRENTENSTÄRKungsgesetzneuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

Ergänzungsmöglichkeiten außerhalb der betrieblichen Altersversorgung in der Personalförderung

Alternativen zu der betrieblichen Altersversorgung für Firmeninhaber

Auswirkungen der betrieblichen Altersversorgung bei Firmenaufgabe / Firmenübernahme

Der bAV-Leitfaden.de ist eine Loseblattsammlung (Grundwerk: DinA4, 275 Seiten).

Der bAV-Leitfaden wird in verschiedene Registerteile untergliedert.

Teil 1: Allgemeines bAV

Teil 2: Betriebsrentenstärkungsgesetz – Prozesse und Handlungsfelder

Teil 3: Direktversicherung – Auswirkungen auf die einzelnen Personalprozesse

Teil 4: Optimierungschancen für HR-Berater

Teil 5: Fördermöglichkeiten außerhalb der bAV

Teil 6: Unternehmerabsicherung & Nachfolgeregelung

Teil 7: Sozialpartnermodelle*

* Update-Service

Zusätzlich gibt es für Eigentümer des bAV-Leitfaden.de die

bAV-Toolbox.de

Die www.bAV-toolbox.de (Standard) beinhaltet ein Online-Portal (geschlossene Benutzergruppe) zusätzlich:

Linksammlungen

Downloadmöglichkeiten

Checklisten

Berechnungsprogramme

Weitere Information und Bestellmöglichkeit des bAV-Leitfaden

Auswahl der Versicherungspartner in der #betrieblichen #Altersversorgung durch den Arbeitgeber.

Der Regulierungswahn ist besonders für kleine bis mittelgroße Versicherer eine enorme Fixkostenbelastung und wird insbesondere in der bAV zu einer weiteren Konzentration führen.

Viele kleine bis mittelgroße Versicherer wird es in den kommenden 10 Jahren nicht mehr geben, zumindest in der bAV.

Die betriebliche Altersversorgung ist – anders als in den anderen Lebensversicherungsprodukten – aufgrund besonderer Vorschriften in den Rechtskreisen

Arbeitsrecht

Steuerrecht

Sozialversicherung

ergänzt.

Zusätzlich sind fast täglich hierbei Urteile und neue Verordnungen zu beachten.

Darüberhinaus sind immer stärker auch europäische Einflüsse spürbar.

Für kleine und mittelgroße Versicherer entstehen hier enorme Fixkosten, die aufgrund eines geringen Geschäftsanteils eine hohe prozentuale Belastung je Vertrag auslösen.

Man muss hier nicht nur an die juristische Umsetzung oder die Aktualisierung der Bedingungen (z.B. auch die arbeitsrechtliche Vereinbarung) denken, sondern hauptsächlich an die IT.

Die Umsetzung durch das Nadelöhr „Informatik“, das durch die bisherigen – und demnächst noch kommenden Verordnungen kommt – zwingt so manchen Vorstand auch zur Aufgabe des Geschäftsfeldes „betriebliche Altersversorgung“.

Abzusehen ist, dass weitere kleine bAV-Versicherer sich entweder zusammenschließen müssen oder vom Markt verschwinden.

Man denke nur an die früheren Versicherungsnamen „Nordstern, Albingia, Agrippina &Co.“.

Wenn einzelne kleine Versicherer ihr Geschäft in der betrieblichen Altersversorgung (bAV) zusammentragen, dann hat dies enorme Auswirkungen in der bAV. Dies ist zwar auch in anderen Versicherungssparten der Fall, allerdings in der bAV noch erheblich komplexer.

Für Arbeitgeber, die eine bAV anbieten, ist es wichtig, dies bei der Auswahl des bAV-Versicherungsunternehmen bereits heute zu berücksichtigen.

Arbeitgeber sind gut beraten, sich unter den TopTen einen Versicherer auszuwählen, der auch neben der Beherrschung des bAV-Geschäfts beständig eine sehr gute Bewertung haben sollte.

Darüber hinaus sollte der Versicherer die Beratung in der betrieblichen Altersversorgung möglichst nicht durch Makler, sondern durch einen Ausschließlichkeitsvermittler- besser noch durch einen Angestellten-Außendienst sicherstellen.

Grund ist hierbei die Haftungsfrage, wenn der Vermittler in der Beratung Fehler macht. Bei Fehlern haftet zunächst der Arbeitgeber, der dann im Innenverhältnis beim Berater Regress einfordern kann.

Letztendlich ist der bAV ein Vermittler nur Erfüllungsgehilfe des Arbeitgebers.

Bei Maklern ist die Regresseinforderung zwar über die Vermögensschadenhaftpflicht abgedeckt, allerdings nur bis zur versicherten Höchstsumme. Und dies auch nur in bestimmten Fällen. Danach ist der Regress davon abhängig, ob der Makler eine GmbH, eine Personengesellschaft ist; oder der Makler bewusst eine unvollständige Beratung durchgeführt hat dann vom Privatvermögen des Vermittlers.

Je stärker der bAV-Vermittler an den bAV-Versicherer gebunden ist, desto größer ist die Chance für den Arbeitgeber beim bAV-Versicherer beim Regress eine Chance zu haben.

Bei angestellten Versicherungsvermittlern hat der Arbeitgeber wohl die größte Chance.

Die betriebliche Altersversorgung wird in vielen Personalabteilungen oft stiefmütterlich behandelt. Durch das Betriebsrentenstärkungsgesetz – und auch dem Fachkräftemangel in vielen Unternehmen – steigt auch das Interesse an der betrieblichen Altersversorgung in den Unternehmen.

Bewerber und auch vorhandene Mitarbeiter wünschen sich neben der gesetzlichen Rentenversorgung auch eine betriebliche Altersversorgung. Für Arbeitgeber bedeutet dies proaktiv die bAV einzusetzen. Personalabteilungen können hier einen bedeutenden Service bieten.

betriebliche Altersversorgung workflow-Optimierung durch bAV-Experte.de

Allerdings müssen Personalabteilungen wichtige Grundsätze beachten.

Neben der vollständigen Information der Arbeitnehmer – zu der ein Unternehmen dann verpflichtet ist, wenn ein Arbeitnehmer Interesse bekundet – sind auch die Unterlagen vollständig aufzubewahren.

Meist werden diese Unterlagen in der Personalabteilung oder Gehaltsbuchhaltung aufbewahrt.

Hierbei sind eine Reihe von Gegebenheiten zu beachten. Viele Betriebe sind jedoch mit der Verwaltung überfordert. Gerade in Klein- und Mittelbetrieben sind die Unterlagen unvollständig, wodurch den Betriebsprüfern der Finanzämter und der Sozialversicherung „Tür und Tor“ geöffnet sind.

betriebliche Altersversorgung Grundsätze

Wichtigste Grundsätze:

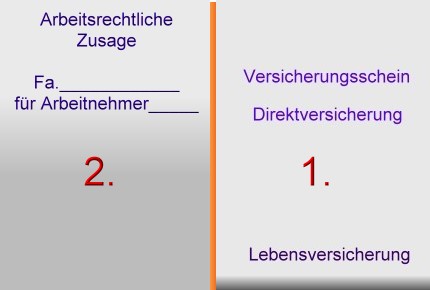

Grundsatz 1: Zusammensetzung der betrieblichen Altersversorgung

In der betrieblichen Altersversorgung – z. B. bei der Direktversicherung – gibt es zwei Dokumente, die als Einheit anzusehen sind:

Versicherungsschein

Arbeitsrechtliche Zusage

Direktversicherung und Arbeitsrechtliche Zusage bilden eine Einheit!

Die Versicherungspolice ist hierbei das Finanzierungsinstrument. Durch die arbeitsrechtlichen Zusage wird zwischen Arbeitgeber und Arbeitnehmer eine Ergänzung des Arbeitsvertrages vorgenommen. Dort wird dann auch neben dem Durchführungsweg (z. B. Direktversicherung) die steuerrechtliche Behandlung festgelegt.

Ist bei einer Steuerprüfung die arbeitsrechtliche Vereinbarung nicht mehr vorhanden, dann fehlt auch ggf. die Grundlage für eine Pauschalversteuerung (§ 40 b EStG a.F.) bzw. die Steuerfreistellung (§ 3 Nr. 63 EStG).

Daraus folgt dann auch ggf. eine Verbeitragung in der Sozialversicherung, denn

alte Direktversicherungszusagen (§ 1 Abs. 1 Nr. 4 / 4a SvEV)

neue Direktversicherungen (§ 1 Abs. 1 Nr. 9 SvEV)

sind nur in bestimmten Fällen von der Sozialversicherung in der Ansparphase befreit.

Fehlt die arbeitsrechtliche Vereinbarung gibt es ggf. Probleme mit den Betriebsprüfern.

Grundsatz 2: Bei bestehenden alten Direktversicherungen (§ 40 b EStG a. F.) bei einer Durchschnittsbildung

Sofern ältere Direktversicherungen (Pauschalbesteuerung) mit unterschiedlichen Beiträgen bestehen, dann wird auch öfters die sogenannte Durchschnittsbildung genutzt. Hierbei kann der einzelne Direktversicherungsbeitrag jährlich bis zu 2.148 Euro betragen, wenn

ein sogenannter Rahmenvertrag besteht

und der Durchschnittsbeitrag 1.752 Euro nicht überschreitet.

Wurde die Durchschnittsbildung vor einigen Jahren eingehalten, dann können sich die Bedingungen inzwischen verändert haben. Dies ist dann der Fall, wenn Arbeitnehmer mit einem niedrigen Jahresbeitrag (z. B. 600 Euro) ausgeschieden sind und die Arbeitnehmer mit einem Beitrag über 1.752 Euro (z. B. 2.100 Euro) noch beschäftigt sind. Als Konsequenz könnte der Jahres-Durchschnittsbeitrag heute vielleicht über 1.752 Euro liegen.

bAV-Experte sollte umfangreiches Knowhow in der betrieblichen Altersversorgung haben

Grundsatz 3: Gruppen-Unfallversicherung

Bei der Anwendung der Pauschalbesteuerung bei Gruppen-Unfallversicherung (§ 40 Abs. 3 EStG)

Auch hier sollte die Einhaltung der 62 Euro-Grenze unbedingt überprüft werden, denn auch in der Gruppen-Unfallversicherung sind die Beiträge je Arbeitnehmer oft unterschiedlich (z. B. wenn objektiv abgrenzbare Gruppen einen höheren Versicherungsschutz erhalten).

Grundsatz 4: Erhöhung der betrieblichen Altersversorgung

Aufgrund des neu verpflichtenden Arbeitgeber-Zuschusses (§ 1a Abs. 1a BetrAVG) sowie des BAV-Förderbeitrages (§ 100 EStG) ergeben sich komplexe Varianten, die in der Einkommensteuer und der Sozialversicherung völlig unterschiedlich zu bewerten sind.

Die Fülle der Kombinationsmöglichkeiten – insbesondere, wenn dann noch pauschal besteuerte Direktversicherungen bestehen – würde den Umfang dieses Artikels sprengen.

Grundsatz 5: Personelle Veränderung oder Veränderung der persönlichen Verhältnisse bei den Arbeitnehmern immer im Blickfeld behalten

Personelle Veränderungen, z. B.:

Neueinstellung

Gehaltsanpassung, Beförderung

Gehaltspfändung

Umstellung der Arbeitszeit

oder auch die Veränderung der persönlichen Verhältnisse, z. B.

Änderung des Familienstandes

Wechsel des Lebensgefährten

Änderung der Kinderzahl

Elternurlaub

Pflege von Angehörigen

wirken sich auf die betriebliche Altersversorgung aus.

Auch in diesen Fällen müssen verschiedene Abteilungen in Unternehmen aktiv werden. Hierbei geht es nicht nur um die Sicherstellung einer positiven Betriebsprüfung, sondern auch um die richtige arbeitsrechtliche Untermauerung.

Grundsatz 6: Versorgungsordnung

So gibt es in vielen Unternehmen zwar eine ordentliche Führung der Versicherungsdokumente und auch hoffentlich der arbeitsrechtlichen Zusagen, allerdings fehlen sehr oft eine Versorgungsordnung. Hintergrund: In den arbeitsrechtlichen Zusagen, die in der Direktversicherung von den Versicherungsunternehmen zur Verfügung gestellt werden, fehlen oft allgemein gültige Punkte.

Beispiele:

Wer bezahlt den Vertrag, wenn der Mitarbeiter länger krank ist, Elternzeit nimmt oder die Familienpflege in Anspruch nimmt?

Welche Unterschiede gibt es beim arbeitnehmer- und arbeitgeberfinanzierten Beitrag?

Muss bei Krankheit der AG-Zuschuss (§ 1a Abs. 1a BetrAVG bzw. bei pauschalen AG-Beitrag von z. B. 20 %) weiter gezahlt werden, wenn der Arbeitnehmer Krankengeld bezieht?

In einer Versorgungsordnung können alle diese offenen Punkte zusammengefasst werden.

bAV-Leitfaden.de Der betriebswirtschaftliche Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, HR-, Steuer-, und Rentenberater – sowie Personalabteilung, Gehaltsbuchhaltung und bAV-Profis https://bav-leitfaden.de/content/bestellung/

Hilfreich für Arbeitgeber sind hier neben dem Steuerberater, Payroll-Unternehmen besonders auch bAV-Spezialisten mit entsprechendem Know-How in den Bereichen

Arbeitsrecht

Steuerrecht

Sozialversicherungsrecht

allen Durchführungswegen

betriebs- und personalwirtschaftliche Abläufe

Bilanz.

Besonders geeignet sind die rund 420

„Betriebswirte für betriebliche Altersversorgung (FH),

die es bundesweit gibt.

bAV-Experte – bAV-Spezialist – Betriebswirt für betriebliche Altersversorgung (FH)

Danke für das Lesen und eine Weiterempfehlung dieses Artikels.

USA geschlagen: Laut Weltwirtschaftsforum ist kein Land innovativer als Deutschland

„Die deutschen Unternehmer sind risikofreudig, Wirtschaft und Wissenschaft entwickeln jede Menge patentfähiger Innovationen:

Das sei Weltspitze, urteilt das Weltwirtschaftsforum.“

Damit diese Position gehalten wird, ist es wichtig, dass Unternehmen in den kommenden Jahren:

ausreichend Personalnachwuchs zu erhalten,

das vorhandene Personal ausreichend weitergebildet wird

das vorhandene Know-how gebunden wird

Firmenübernahmen von ausländischen Gesellschaften genau geprüft werden (was inzwischen auch beschränkt ist)

rentennahe Jahrgänge nicht abrupt, sondern z.B. durch die Flexirente und eine Kombination mit der betrieblichen Altersversorgung in den Ruhestand langsam überleiten. Das vorhandene Know-how bleibt hierdurch länger erhalten.

interessante Vergütungsmodelle für Arbeitnehmer entwickelt werden. Dies gilt insbesondere für die betriebliche Altersversorgung, betriebliche Krankenversicherung, Arbeitszeitmodelle.

Das Bruttogehalt alleine ist für Arbeitnehmer heute alleine nicht mehr ausschlaggebend. Besonders achten Bewerber zunehmend auf die Vorsorge, die beruflichen Chancen und Fortbildungsmöglichkeiten. Ebenso sind befristete Arbeitsverträge unbeliebt.

Unternehmen müssen sich darauf einstellen, dass Deutschland ohne Zuwanderung nicht erfolgreich ist. Von derzeit 45 Mio. Erwerbstätige wären ohne eine stärkere Zuwanderung in ca 25-30 Jahren nur noch 32 Mio. Erwerbstätige vorhanden.

Dieser demografische Wandel (Zunahme der älteren Generation und Abnahme der Anzahl der Erwerbstätigen) würde nicht nur für die Sozialsysteme negativ wirken, sondern auch zu einem weiteren Arbeitskräftemangel und Fachkräftemandel führen, so dass in Deutschland

Unternehmen die Entwicklung fehlt

Unternehmen aufgrund von Personalmangel schließen müssen

und Deutschland auch bei Patententwicklungen rückläufig wird.

Betriebliche Versorgungsmodelle gehören zu den Grundlagen der Personalgewinnung und Personalbindung

Die betrieblichen Vorsorgemodelle sind je nach Branche, Unternehmensgröße und Unternehmensform unterschiedlich. Gerade bei der Auswahl der einzelnen Bausteine brauchen viele Unternehmen fachliche Unterstützung.

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes