Rentensonderzahlung in gesetzliche Rentenversicherung- Vorsicht !

Rentensonderzahlungen vorsichtig prüfen

Empfehlung von Stiftung Warentest ist sehr differenziert zu betrachten!

„Gesetzliche Rente Die Rente erhöhen und Steuern sparen“ Stiftung Warentest empfiehlt in dem käuflichen Artikel freiwillige Beiträge in die gesetzliche Rentenversicherung einzuzahlen.

Der Vorteil wäre, dass die Beiträge unter Sonderausgaben wie eine Rüruprente abgesetzt werden könnten und die Rentensteigerung reditemäßig sehr interessant wäre.

Auf den ersten Blick scheint dies interessant zu sein.

Man muss hierbei jedoch auch über den Tellerrand hinaus schauen.

Denn folgende Punkte werden übersehen:

Die Rente wird nur bis zum eigenen Tod bezahlt und das eingezahlte Geld ist dann weg.

Eine Weiterzahlung an eine andere Person könnte maximal an die/den Witwe (r) erfolgen. Und auch beim Hinterbliebenen ist dies die Frage, ob dann die Witwen/Witwerrente tatsächlich gezahlt wird. Hat der Hinterbliebene selbst entsprechende Einkünfte, werden diese angerechnet (§97 SGBVI, §18a SGB IV). Dabei ist u.a. auch das Heiratsdatum entscheidend (114 SGB IV).

In vielen Fällen wird somit auch keine Witwen- bzw. Witwerrente gezahlt.

Verzinsungsrechnungen von 5% oder ähnlichen Hochrechnungen sind unseriös, weil der eingezahlte Kapitalbetrag nie wieder zurückbezahlt wird.

Ein Renditevergleich mit einer privaten Rentenversicherung scheitert somit, denn bei einer normalen privaten Rentenversicherung wird die unverbrauchte Rente bei frühzeitigem Tod wieder zurückbezahlt oder als Rente weiter gewährt.

Und dies hat nicht nur Renditevorteile, sondern bei richtiger Vertragsgestaltung auch Vorteile bei der Erbschaftsteuer.

Je nach Anwendung des Bewertungsgesetzes ist eine Vermögensübertragung vor oder nach dem Tod eine sehr interessante Chance.

Auch ein Vergleich mit einer Rüruprente hinkt, denn bei der Rüruprente erfolgt bei der Rentenzahlung an eine(n) Witwe(r) keine Einkommensanrechnung, wie es bei der gesetzlichen Rentenversicherung der Fall ist.

Stiftung Warentest hat hier einen Vergleich gemacht, der viele Fallstricke hat und mit Vorsicht zu genießen ist.

Eine individuelle Prüfung macht hier wirklich Sinn.

Dabei müssen alle Voraussetzungen genau geprüft werden, z.B.

– Heiratsdatum

– Geburtsdatum beider Personen

– gibt es noch Kindergeldberechtigte Kinder

– Welche Arten von Einkünften und Höhen liegen vor

– Gibt es eine Betriebsrente und wie hoch ist diese?

– Welche Regelungen und Höhe ist bei Erbe vorhanden

– Gesundheitszustand und voraussichtliche Lebenserwartung

Erst wenn alle Punkte einzeln bewertet wurden (in einer Chancen-/Risikomatrix) kann man abschätzen, ob es wirklich Sinn macht eine Sonderzahlung in die gesetzliche Rentenversicherung zu leisten.

Behilfliche könnte hierbei ein Spezialist sein, der sich mit allen Punkten auskennt.

Der Steuerberater ist hier nur bedingt der richtige Ansprechpartner, da er sich nicht mit der Sozialversicherung, Versicherungsprodukten und der betrieblichen Altersversorgung befasst.

Ideal sind hier Experten, die sich mit den Themen

– Gesetzliche Rentenversicherung (z.B. theor. Sachkundeprüfung „Rentenberater“ nach RDG

– betriebliche Altersversorgung (z.B. Betriebswirt für betriebliche Altersversorgung (FH))

Für die Zukunft könnte sich das Thema Freiwillige Versicherung in der gesetzlichen Rentenversicherung erledigen, denn die Pflichtversicherung wird nach dem Abschluss des Themas Grundrente das nächste Thema werden müssen.

Und die Reduzierung der Beitragseinnahmen (infolge von Kurzarbeit, höherer Arbeitslosigkeit und der Zunahme von Altersrenten durch rentennahe Jahrgänge) in der gesetzlichen Rentenversicherung wird dazu beitragen, dass die Pflichtversicherung von Selbstständigen und kleinen Unternehmern (z.B. UG oder GmbH mit einer mittleren Bilanzsumme) kommen wird.

Gerade für so manchen Solo-Selbstständigen, aber auch kleinen Unternehmer einer UG (Unternehmergesellschaft mbH) oder kleinen GmbH mit einer geringen Mitarbeiterzahl, kleinen Bilanzsumme oder einem niedrigen Gewinn wäre eine Pflichtversicherung sinnvoll.

So mancher Solo-Selbstständige hat keine Versorgung bei

– Berufsunfähigkeit / Erwerbsminderung

– Hinterbliebenenversorgung

– Altersrente.

Und an eine Reha nach einer schweren Erkrankung ist ebenfalls nur bei einer Anschlussheilbehandlung zu denken, wenn dies die Krankenversicherung leistet.

Eine echte Rehabilitation wird von der gesetzlichen Rentenversicherung geleistet.

Gerade die o.g. Personen haben zu oft keine Versorgung (auch Altersversorgung).

Oft wird der Betrieb als Altersversorgung betrachtet, den man ja später veräußern könnte.

Übersehen wird hierbei, dass die Veränderungen in der Wirtschaft, Kultur oder auch eine andere „Coronakrise“ dazu führt, dass der aufgebaute Betrieb fast nichts mehr wert ist.

Besonders sei hier daran erinnert, dass der demografische Wandel dazu führt, dass viele kleine und mittlere Unternehmen keinen Käufer mehr als Nachfolger finden werden, bzw. der Preis des eigenen Unternehmens fällt.

Eine Pflichtversicherung von den o.g. Selbstständigen und Unternehmern muss mit Augenmaß stattfinden, denn der „kleine Selbstständige“ muss im Wettbewerb mit größeren Unternehmen weiterhin bestehen können. Kostenvorteile können damit verringert werden.

Allerdings darf der Kostenvorteil auch nicht durch die Allgemeinheit getragen werden, dass der „kleine Selbstständige“ keine ausreichende Versorgung bei Erwerbsminderung, Hinterbliebenenversorgung oder fehlende Altersrente hat und der Steuerzahler dafür aufkommt.

Als die wichtigsten Prämissen sind folgende Punkte zu berücksichtigen:

1. Wer sollte pflichtversichert werden?

Zunächst sind dies alle Solo-Selbstständigen und Solo-Unternehmer.

Es sollte keine Unterscheidung stattfinden, ob es eine Einzelfirma, Personengesellschaft oder Kapitalgesellschaft ist.

Bei Kapitalgesellschaften sollte eine Kapitalbeteiligung ab 10 oder 25% maßgeblich sein.

Wichtig ist bei Kapitalgesellschaften auch, dass der Unternehmer im Betrieb mitarbeitet und vor allem auch wie groß der Betrieb ist.

Als Maßstab wäre hier bei Kapitalgesellschaften denkbar die Bedingungen für die Bilanzveröffentlichung zu nutzen (§ 267a HGB).

2. Wie hoch sollte die Pflichtversicherung ausfallen?

Eine Pflichtversicherung von Selbstständigen und mittätigen Unternehmern sollte nicht die komplette Altersversorgung sicherstellen.

Dies wäre aus verfassungsmäßigen Gründen höchst angreifbar.

Sicherstellen sollte die Altersversorgung von o.g. Personen jedoch, dass eine Sozialhilfe in der Altersversorgung eingesetzt werden muss, zumindest in dem Umfang, wie er auch bei Empfängern der Grundrente eine Altersversorgung sicherstellt.

Die Anlehnung des Beitrages und der Leistung an die Grundrente wäre sozialpolitisch sinnvoll.

3. Befreiung von der Versicherungspflicht

Viele Selbstständige haben auch selbst schon vorgesorgt und nutzen

– als Selbstständige die Rüruprente, private Rentenversicherung, Lebensversicherung etc.

– als Unternehmer eine Produktauswahl wie ein Selbstständiger oder eine der 5 Durchführungswege der betrieblichen Altersversorgung etc.

Prinzipiell sollten diese Vorsorgeformen – wenn sie eine Altersrente garantieren – für eine Befreiung ausreichen.

Kritisch anzusehen sind hingegen Sparformen ohne lebenslange Rentengarantie im Alter, wenn die Grundrente unterschritten wird.

Bei feststehenden Endkapitalbeträgen (ohne Rentengarantie) könnte das notwendige Mindestkapital in der Form berechnet werden, dass eine Rente ab 67 Jahre bis 85 Jahren aus dem Kapital sichergestellt werden müsste und mit 85 Jahren noch 10% vorhanden sind.

Eine Befreiung sollte auch erfolgen, wenn ein Selbstständiger oder Unternehmer bereits durch ein erstes Dienstverhältnis bereits Pflichtbeiträge in die Rentenversicherung leistet (in Höhe von 80% des Durchschnittsbeitrages).

Was sollte bei der Prüfung der Befreiung nicht berücksichtigt werden?

– Bei Unternehmern: Kapitalanlagen des Unternehmers im eigenen Unternehmen. Bei dieser Form der Kapitalanlage gibt der Unternehmer seinem eigenen Unternehmen einen Kredit und erhält Zinsen, Überschüsse und später sein Kapital zurück. Teilweise werden diese Kapitalanlagen durch Verpfändung gesichert. Problematisch ist jedoch, dass das Unternehmen in schlechten Zeiten vielleicht keine Liquidität mehr hat (z.B. nochmal Corona oder andere Einflussfaktoren) und dann auch das Kapital nicht mehr vorhanden ist oder hierdurch das Unternehmen in Konkurs gerät.

Bei Selbstständigen und Unternehmern:

Kapitalanlagen in Form von Immobilien waren zwar in den letzten 75 Jahren durchaus interessant.

Allerdings sorgt der demografische Wandel mit der abnehmenden Bevölkerung in den kommenden 40 Jahren dafür, dass Immobilien im Preis nicht mehr wesentlich steigen werden, sogar eher fallen. Mit derzeit rund 40 Mio. Wohnimmobilien wird in den kommenden 3-5 Jahren der Zenit erreicht und dann in den kommenden 30 Jahren die notwendige Anzahl auf ca. 32 Mio. schrumpfen.

Neben der abnehmenden Bevölkerung sind hierfür auch der digitale Wandel (Homeoffice, Study-Office durch Webinare etc) und das kommende autonome Fahren verantwortlich.

Der Rückgang von Bürogebäuden, Studienwohnungen (wenn 80% des Studiums von Zuhause gemacht werden kann) und das autonome Fahren (das dazu führt, dass man nicht mehr im Zentrum wohnen muss, sondern auch auswärts) wird dazu führen, dass weniger Gebäude notwendig werden.

Und nicht zu vergessen ist, dass Immobilien, die man heute besitzt ebenfalls Altern und renoviert werden müssen. Um die Vermietung sicherzustellen, wären Modernisierungen laufend notwendig. Wer heute eine Immobilie aus den 70-er Jahren besitzt, weiß was alles verändert werden muss. Oft ist der Abriss und Neubau oft preiswerter als die Renovierung.

Und wenn dann die Einwohnerzahl und dadurch die Nachfrage sinkt, kann sich auch vorstellen, dass eine vermietete Immobilie dann keine sichere Rente abwirft.

Eine Grundaltersversorgung auf Immobilien aufzubauen verstößt gerade durch den Grundsatz der Risikomischung gegen eine sichere Altersversorgung.

Aktienbesitz als Grund-Altersversorgung

Auch ein Aktienbesitz als Befreiungsgrundlage von der Rentenversicherung anzuerkennen, ist nicht sinnvoll.

Zwar gibt es bei regelmäßiger Ansparung den Cost-Everage-Effekt, allerdings ist auch das keine Garantie, die eine Mindestrente als Grundrente lebenslang sicherstellt.

Aktien können schnell verkauft werden und die langfristige Kapitalanlage auf Einzelwerte kann fatal sein. Man muss sich nur einmal den DAX von 1990 und 2020 ansehen. Wo sind heute Deutsche Bank, Dresdner Bank?

Kapitalanlagen in Fonds für die Befreiung von der Versicherungspflicht?

Auch dies ist bedenklich. Eine Grundversorgung soll durch eine Grundrente sichergestellt werden. Die meisten Fonds enthalten keine Mindestauszahlung. Nur Garantiefonds könnten hier eine Mindestversorgung des Kapitalaufbaus sicherstellen, wenn der Emittent auch nicht pleite geht.

Die Absicherung von

– Erwerbsminderung

– Hinterbliebenenversorgung

wird jedoch durch Fonds nicht erfüllt.

Dies sollte ein Grund sein, warum Immobilien, Aktien und auch Fonds nicht als adäquaten Ersatz für die Mindestrentenvorsorge von Selbstständigen und Unternehmern betrachtet werden.

Neben der Altersversorgung müssen gewisse biometrische Risiken ebenso abgesichert sein. Ansonsten muss der Staat – also jeder Steuerzahler – weiterhin für die falsche Vorsorge des Selbstständigen und Unternehmer haften.

Ausnahmen von der Pflichtversicherung wird es wohl für rentennahe Jahrgänge geben, wenn beispielsweise die Wartezeiten für die Regelaltersrente nicht mehr erfüllt werden können.

Notfall-Ordner – Notfallordner von www.notfallordner-vorsorgeordner.de

Der Notfallordner ist eine wichtige Vorsorge. Und dies bereits ab Vollendung des 18. Lebensjahres

Auf den Inhalt, die Tipps und auf die ausreichende Größe kommt es an.

Notfallordner Not-fallordner

Notfallordner gibt es inzwischen sehr viele auf dem deutschen Markt. Und auch die Ausführungen sind sehr unterschiedlich. Ein Vergleich vor dem Kauf eines Notfallordners ist deshalb besonders wichtig.

So gibt es Notfallordner, die eigentlich nur als Dokumentenordner bezeichnet werden können. Dort können regelmäßig nur Dokumente abgeheftet werden und teilweise aufgrund der Ordnertiefer ohne Klarsichtfolie.

Der Notfallordner ist nicht nur ein Dokumentenordner

Ebenso gibt es Notfallordner, die zwar allgemeine Fragen stellen, allerdings hierzu oft keine allgemeine Informationen beinhalten. Auch hier sollte auf die Ordnerbreite und Ordnertiefe geachtet werden. Eine Ordnerbreite von mindestens 8 cm und eine Größe von ca. 32x29cm ist empfehlenswert, denn es müssen auch einige wichtige Dokumente in Klarsichtfolie hinterlegt werden (z. B.: Stammbuch, ggf. Original-Scheidungsurteil, Vollmachten).

Wer zu bestimmten Berufsgruppen gehört muss neben den allgemeinen Informationen noch eine Reihe von besonderen Vorkehrungen festhalten.

Hierbei geht es nicht nur um die Unterscheidung der Vorsorge um den Familienstand (ld. verheiratet, mit Kindern ab Vollendung des 18. Lebensjahres, minderjährige Kinder, das eigene Alter, leben die Eltern noch), sondern auch um die berufsspezifische Besonderheit.

So muss ein Beamter oder ein Pensionär zusätzliche Punkte bei dem Notfallordner berücksichtigen.

Notfallordner für Beamte und Pensionäre unterscheidet sich von einem normalen Notfallordner Auswahl: –>www.notfallordner-beamte.de

Einen speziallen Notfallordner benötigen auch

Selbstständige (Personengesellschaft),

Unternehmer (Kapitalgesellschaft)

Freiberufler

Ärzte

Zahnärzte

Heilpraktiker

Apotheker

Architekten

zulassungsfreie Handwerker

sowie 41 unterschiedliche zulassungspflichtige Handwerker.

Zu groß sind die Unterschiede zwischen den Selbstständigen, Freiberuflern und Unternehmern.

Deshalb sind bei einem Notfallordner berufsspezifische Besonderheiten notwendig und eine spezielle Version für jede einzelne Berufsgruppe Auswahl: –>www.notfallordner-unternehmer.de

Aufgrund der vielfältigen Unterschiede des Familienstandes und auch der beruflichen Tätigkeit kann auch ein allgemeiner Notfallordner nur teilweise eine Lösung sein.

Über 90 verschiedene Notfallordner

Über die Internetseite www.notfallordner-vorsorgeordner.de gibt es inzwischen über 90 verschiedene Notfallordner, die ein breites Spektrum abdecken.

In der Grundversion „Notfallordner PRIVAT“ sind über 140 Seiten mit Checklisten, Tipps und Vorlagen vorhanden.

Die Spezialversionen der Notfallordner (Beamte, Selbstständige, Freiberufler usw.) umfassen bis zu 190 Seiten (je nach Version).

Die Autoren haben das Know-how aus unterschiedlichen Sichtweisen einfließen lassen. Hierbei sind die Qualifikationen recht umfangreich:

Theoreitsche Sachkundeprüfung Rentenberater nach dem Rechtsdienstleistungsgesetz

Seniorenberater (NWB-Akademie für Steuerberater, Fachanwälte f. Erbrecht und Erbschaftsteuer)

Generationenberater (IHK)

Sozialversicherung Krankenkasse und Pflegeversicherung (25 Jahre Beschäftigung bei einer gesetzlichen Krankenkasse)

Beamtenversorgung

Versicherungskaufmann (IHK) – (39 Jahre Beschäftigung bei einer großen Versicherungsgesellschaft)

Betriebswirt für betriebliche Altersversorgung (FH)

Rentenexperte Rentenexperte Werner Hoffmann und bAV-Experte – Betriebswirt für betriebliche Altersversorgung und Generationenberater

Der Notfallordner kostet in der Grundversion 27 Euro (inkl. MWSt., zuzüglich Verpackung und Versand).

Die Spezialversionen kosten 42 Euro (inkl. MWSt, zuzügl. Versand).

Bezug über das Internet www.Notfallordner-Vorsorgeordner.de

Ob, Notfallkoffer, Dokumentenordner, Notfall-Ordner, Not-Fallordner, Notfall-Mappe genannt.

Auf den individuell abgestimmten Inhalt kommt es an.

Auswahl: –> www.notfallordner-vorsorgeordner.de

Kurzarbeit #Rentenlücke #betriebliche #Altersversorgung – Menschen, die auf Kurzarbeit sind, hinterfragen in der Regel alle ihre Ausgaben.

Dazu gehören auch die Sparraten für die #betriebliche #Altersversorgung (bAV). So mancher Arbeitnehmer hat durch #Corona geringere Einnahmen und auch durch #Kurzarbeit empfindliche Einschnitte erlebt.

Wer plötzlich nur noch 60 oder 67% des bisherigen Bruttogehalts bezieht, hat natürlich empfindliche finanzielle Einschnitte und muss dann auch seine Ausgaben auf den Prüfstand stellen.

Noch empfindlicher trifft es die Branchen, die auch die Trinkgelder als Einnahmequelle hatten (#Gastronomie, #Friseur etc.), denn für #Trinkgelder wurden keine #Steuern und #Sozialversicherungsbeiträge abgeführt.

Bei einem Bruttogehalt von 1.500 Euro und 500 Euro #Trinkgeld war die Lebenssituation oft zufriedenstellend.

Durch den Lockdown wurde das #Kurzarbeitergeld bei einem Ledigen (ohne Kinder) auf 680,75 Euro Netto reduziert.

Der reguläre #Nettoverdienst wäre bei 1.134,21 Euro (Stkl. I o.K.) zuzüglich 500 Euro Trinkgeld, insgesamt 1.634,21 Euro.

Der #Nettoverdienst ist also in diesem Beispiel um 953,46 Euro gesunken.

Durch die sozialversicherungs- und steuerfreie Einnahme des Trinkgeldes stellt sich die Reduzierung der #Einnahmen natürlich so extrem dar.

Und man kann natürlich auch argumentieren, dass die Reduzierung über einen zeitlich begrenzen Zeitraum stattfindet.

Und wer die goldenen Spar- und #Finanzregeln beachtet hat, der hat auch 3-6 Monatsgehälter auf der hohen Kante jederzeit verfügbar auf dem Giro- oder Sparkonto.

Selbst wer diese kurzfristig liquiden Mittel hat und nicht vom Trinkgeld lebt, sollte sich darüber im Klaren sein, dass die Einnahmen im Alter noch stärker reduziert sind, wenn keine zusätzliche Vorsorge getroffen wurde.

Wer im Durchschnitt aller #Arbeitnehmer verdient, erhält für ein Versicherungsjahr ab 1.7.2020 für einen Entgeltpunkt 34,19 Euro mtl. Rente.

Ein Durchschnittsverdiener wird in 2020 ca. 40.000 Euro im Jahr (mtl. 3.333,33 Euro) verdienen.

Wer nur 2.500 Euro Brutto verdient, erhält also dann nur 0,75 Entgeltpunkte und somit 25,64 Euro mtl. Altersrente mit 67 Jahren.

Nach 45 Versicherungsjahren mit pro Jahr 0,75 Entgeltpunkte ergibt sich eine #Bruttorente bei der #gesetzlichen #Rentenversicherung von

0,75 x 45 Jahre x 34,19 Euro = 1.153,91 Euro (abzüglich. Kranken- und Pflege, ggf. Steuern)

Die #Rente wäre also netto bei unter 1.000 Euro; dies dann aber nicht nur für eine kurze Zeit wie bei Kurzarbeitergeld, sondern dauerhaft bis zum Ende.

Um es auf den Nenner zu bringen:

Regulärer #Bruttoverdienst 100%

Krankengeld: ca. 80%

#Arbeitslosengeld I: ca 60%

#Kurzarbeitergeld: 60/67%

#Altersrente: max. 48% ——-

Berufsunfähigkeit: ??

Hinterbliebenenversorgung: ??

—— Es wird deutlich, dass die Versorgung bei Kurzarbeit relativ komfortabel ist, allerdings einen sehr kurzen Zeitraum betrifft.

In allen anderen Fällen ist die Versorgung viel umfangreicher finanziell eingeschränkt.

Vielleicht ist jetzt der richtige Zeitraum, um die bestehende Versorgung zu prüfen.

Interessante Versorgungsmodelle gibt es viele unterschiedliche. Und so muss bei der Auswahl des passenden Modells auch die derzeitige und zukünftige Situation analysiert und berücksichtigt werden.

Dabei darf nicht nur der Familienstand, und berufliche Situation von heute und morgen einfließen, sondern auch beispielsweise die heutige und zukünftige Familien-/Vermögenssituation oder die Erbsituation.

Nur wenn die vorherige Analyse umfangreich erfolgt ist, kann die beste Lösung herausgefunden werden. Ansonsten ist es eine Standard-Hobbylösung, die nicht bis zur Rente passt.

Und laufende Änderungen von Schaukelpferd A zu Schaukelpferd B Kosten neben der Erfahrung auch Geld.

Werner Hoffmann

Betriebswirt für betriebliche Altersversorgung (FH) – www.bAV-Experte.de

Auch in der betrieblichen Altersversorgung kann sich der Coronavirus auswirken. Deshalb sollten Arbeitnehmer und Arbeitgeber wichtige Details beachten.

Covid-19 – Coronavirus – Was ist in der betrieblichen Altersversorgung bAV zu beachten, wenn das Arbeitsverhältnis ruht, bei Kurzarbeit oder bei der Beendigung des Arbeitsverhältnisses

Besonders, wenn eine Direktversicherung oder Pensionskasse mit

Berufsunfähigkeitsschutz

oder Hinterbliebenenschutz

besteht, sollte der Arbeitgeber bei Kurzarbeit oder ruhendem Arbeitsverhältnis darauf achten, dass dem Arbeitnehmer die beitragspflichtige Weiterführung angeboten wird und bei der Beendigung des Vertrages auch die richtige Übertragungsform gewählt wurde (insbesondere § 2 BetrAVG).

Nicht ganz unwichtig ist hierbei auch das BAG-Urteil 794/16 vom 3. Senat des BAG. Wenn Sie weitere allgemeine Informationen benötigen, können Sie sich gerne melden.

Auch bei Insolvenz des Betriebes müssen viele Besonderheiten in der betrieblichen Altersversorgung beachtet werden.

bAV-Experte – Renten-Experte

Richtige rechtliche Vorsorge vorhanden?

Wer jetzt aufgrund von Covid-19 Homeoffice macht und in der Freizeit zu Hause sein muss, könnte durchaus nun die Arbeiten nachholen, die man dauernd vor sich herschiebt.

Neben der Steuererklärung sind das auch die Klärung der rechtlichen Vorsorge und Erstellung einer Übersicht aller wichtigen Unterlagen.

Besonders hilfreich ist hier der Notfallordner-Vorsorgeordner.

Corona-#Virus & #betriebliche #Altersversorgung #bAV #Verdienstausfall bei Selbstständigen und Angestellten, wenn #Coronavirus zuschlägt – Auch Selbstständige und Freiberufler werden bei Quarantäne entschädigt

Was passiert Beschäftigten und Selbstständigen, wenn sie wegen eines Coronavirus-Verdachts in Quarantäne geschickt werden?

Wer zahlt dann den Lohn oder #Verdienstausfall?

Wenn die #Quarantäne offiziell vom #Gesundheitsamt angeordnet wurde, zahlt in der Regel der Arbeitgeber. Das funktioniert wie bei der normalen Lohnfortzahlung im Krankheitsfall. Bei der Quarantäne kann sich allerdings der Arbeitgeber das Geld im Nachhinein wieder von den Behörden zurückerstatten lassen. Nicht wenige #Selbstständige fragen sich, was eigentlich passiert, wenn jemand sie anstecken sollte und das #Gesundheitsamt eine #Quarantäne anordnet. Nicht jede/r kann seine Arbeit von zuhause aus erledigen. Bleibt sie oder er dann auf dem resultierenden #Verdienstausfall sitzen?

Bei Angestellten zahlt in der Regel der Arbeitgeber weiter. Der wiederum kann sich das Geld im Nachhinein von den Behörden erstatten lassen. Aber auch Selbstständige und Freiberufler nicht leer aus.

Nach dem Gesetz zur Verhütung und Bekämpfung von Infektionskrankheiten (—> https://www.gesetze-im-internet.de/ifsg/ ) erhalten auch sie den einen Verdienstausfall ersetzt. Dabei geht die zuständige Behörde von dem Gewinn aus, der im Steuerbescheid für das letzte Kalenderjahr festgestellt wurde.

In § 56 IfSG heißt es dazu: „(1) Wer auf Grund dieses Gesetzes als Ausscheider, Ansteckungsverdächtiger, Krankheitsverdächtiger oder als sonstiger Träger von Krankheitserregern im Sinne von § 31 Satz 2 Verboten in der Ausübung seiner bisherigen Erwerbstätigkeit unterliegt oder unterworfen wird und dadurch einen Verdienstausfall erleidet, erhält eine Entschädigung in Geld. Das Gleiche gilt für Personen, die als Ausscheider oder Ansteckungsverdächtige abgesondert wurden oder werden, bei Ausscheidern jedoch nur, wenn sie andere Schutzmaßnahmen nicht befolgen können.

(2) Die Entschädigung bemisst sich nach dem Verdienstausfall. Für die ersten sechs Wochen wird sie in Höhe des Verdienstausfalls gewährt. Vom Beginn der siebenten Woche an wird sie in Höhe des Krankengeldes nach § 47 Abs. 1 des Fünften Buches Sozialgesetzbuch gewährt, soweit der Verdienstausfall die für die gesetzliche Krankenversicherungspflicht maßgebende Jahresarbeitsentgeltgrenze nicht übersteigt.

(3) Als Verdienstausfall gilt das Arbeitsentgelt (§ 14 des Vierten Buches Sozialgesetzbuch), das dem Arbeitnehmer bei der für ihn maßgebenden regelmäßigen Arbeitszeit nach Abzug der Steuern und der Beiträge zur Sozialversicherung und zur Arbeitsförderung oder entsprechenden Aufwendungen zur sozialen Sicherung in angemessenem Umfang zusteht (Netto-Arbeitsentgelt). (…) Verbleibt dem Arbeitnehmer nach Einstellung der verbotenen Tätigkeit oder bei Absonderung ein Teil des bisherigen Arbeitsentgelts, so gilt als Verdienstausfall der Unterschiedsbetrag zwischen dem in Satz 1 genannten Netto-Arbeitsentgelt und dem in dem auf die Einstellung der verbotenen Tätigkeit oder der Absonderung folgenden Kalendermonat erzielten Netto-Arbeitsentgelt aus dem bisherigen Arbeitsverhältnis. Die Sätze 1 und 3 gelten für die Berechnung des Verdienstausfalls bei den in Heimarbeit Beschäftigten und bei Selbständigen entsprechend mit der Maßgabe, dass bei den in Heimarbeit Beschäftigten das im Durchschnitt des letzten Jahres vor Einstellung der verbotenen Tätigkeit oder vor der Absonderung verdiente monatliche Arbeitsentgelt und bei Selbständigen ein Zwölftel des Arbeitseinkommens (§ 15 des Vierten Buches Sozialgesetzbuch) aus der entschädigungspflichtigen Tätigkeit zugrunde zu legen ist.

(4) Bei einer Existenzgefährdung können den Entschädigungsberechtigten die während der Verdienstausfallzeiten entstehenden Mehraufwendungen auf Antrag in angemessenem Umfang von der zuständigen Behörde erstattet werden. Selbständige, deren Betrieb oder Praxis während der Dauer einer Maßnahme nach Absatz 1 ruht, erhalten neben der Entschädigung nach den Absätzen 2 und 3 auf Antrag von der zuständigen Behörde Ersatz der in dieser Zeit weiterlaufenden nicht gedeckten Betriebsausgaben in angemessenem Umfang.“

Natürlich ist man verpflichtet, den Schaden möglichst gering zu halten. Wer auch im Homeoffice arbeiten kann, muss dies auch tun. (Wie das möglich ist, wenn auch kleine Kinder zuhause in Quarantäne sind, weil der Kindergarten geschlossen ist, beantwortet der SWR nicht.)

Und: Es muss sich um eine offizielle Quarantäne handeln. Wer begründete Angst hat, sich möglicherweise angesteckt zu haben, sollte also nicht einfach zuhause bleiben und auf eine spätere Erstattung hoffen, sondern einen Arzt oder direkt das Gesundheitsamt konsultieren.

In der #bAV die Finanzierung davon abhängig, welche Regelungen in der Versorgungsordnung vorgesehen sind und ob es sich um eine #arbeitnehmerfinanzierte oder #arbeitgeberfinanzierten #betrieblichen #Altersversorgung handelt.

Zum Schmunzeln ist, dass der Verband die Überlegungen aus diesen blog aufgreift, die im letzten Jahr genannt wurden.

Zitat von mir v. 23.4.2019: „…. Aus diesem Grund wäre es wünschenswert, wenn eine prozentuale Garantie in allen Durchführungswegen (in der bisherigen bAV sowie dem Sozialpartnermodell) eingeführt wird.

So könnte man durchaus auch als Garantieleistung einen Betrag festlegen, der sich aus dem durchschnittlichen Nettoaufwand oder leicht darüber ergibt.

Wenn in der bisherigen bAV-Welt eine Garantie von beispielsweise 75 % gesetzlich festgeschrieben würde, dann ist die Garantie trotzdem über dem Nettoaufwand des Arbeitnehmers (in der Entgeltumwandlung, bzw. bei der arbeitgeberfinanzierten bAV über dem „fiktiven Nettogehalt“, wenn der Arbeitgeber die bAV als Gehalt auszahlen würde).

Für die Kapitalanlage würde dies bedeuten, dass eine höhere Renditechance besteht……..“

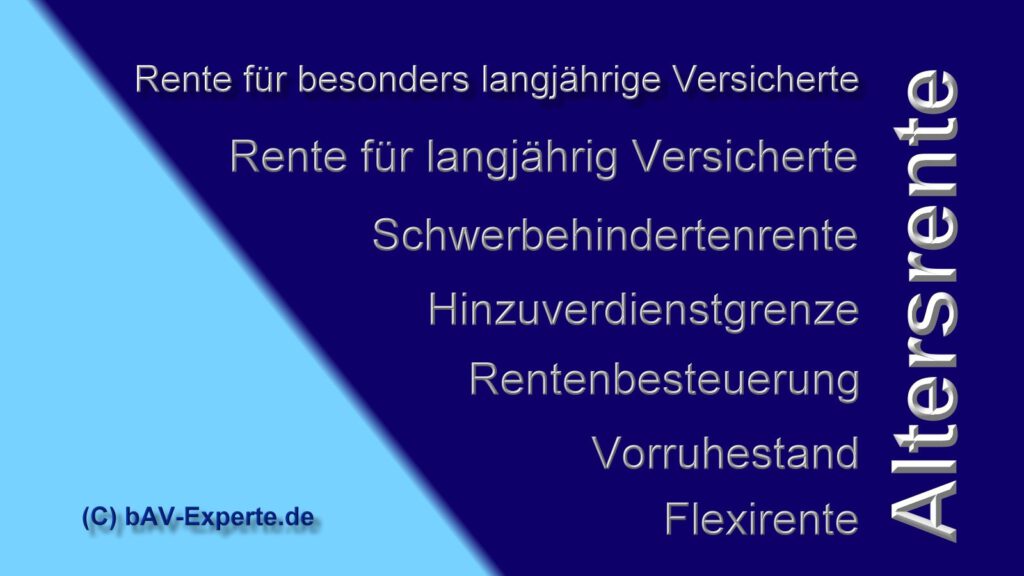

Unterschiede Regelaltersrente, Rente für langjährige Versicherte, Rente für besonders langjährige Versicherte und Rente für Schwerbehinderte

Warum ein Abschlag bei der Altersrente 54 % höher sein kann, als regulär berechnet

Auch im Jahr 2020 ändert sich wieder vieles in der gesetzlichen Rentenversicherung

Wer regulär eine Regelaltersrente oder die „Rente für besonders langjährige Versicherte“ erhalten möchte, muss diese natürlich auch beantragen. Die Rente für besonders langjährige Versicherte wird 2 Jahre vor der Altersrente ohne Abschlag gewährt, wenn die Wartezeit von 45 Jahren erfüllt ist.

Altersrente – Rentenbeginn für Geburtsjahre

Geburtsjahr

Rente f. besonders langjährig Versicherte

Frühester Rentenbeginn ohne Abschlag, wenn

Eintrittsalter für Regelaltersgrenze

Geburtsjahr 1957

63 Jahre + 10 Monate

65 Jahre + 11 Monate

Geburtsjahr 1958

64 Jahre

66 Jahre

Geburtsjahr 1959

64 Jahre + 2 Monate

66 Jahre + 2 Monate

Geburtsjahr 1960

64 Jahre + 4 Monate

66 Jahre + 4 Monate

Geburtsjahr 1961

64 Jahre + 6 Monate

66 Jahre + 6 Monate

Geburtsjahr 1962

64 Jahre + 8 Monat

66 Jahre + 8 Monate

Geburtsjahr 1963

64 Jahre + 10 Monate

66 Jahre + 10 Monate

Geburtsjahr 1964

65 Jahre

67 Jahre

Die Altersrente für langjährig Versicherte gibt es für Personen, die

mindestens 35 Jahre in der Rentenversicherung zurückgelegt haben.

Die Altersgrenze hängt von Ihrem Geburtsjahr ab.

Rentenabschlag bei Altersrente mit 63 Jahren (Rente mit 63 nach 35 Jahren Wartezeit)

Geburtsjahr

Abschlag bei Rentenbeginn mit 63

Geburtsjahr 1957

10,5 %

Geburtsjahr 1958

10,8 %

Geburtsjahr 1959

11,4 %

Geburtsjahr 1960

12,0 %

Geburtsjahr 1961

12,6 %

Geburtsjahr 1962

13,2 %

Geburtsjahr 1963

13,8 %

Geburtsjahr 1964

14,4 %

Wer einen Schwerbehindertenausweis mit mindestens 50 % MdB bei Rentenantragstellung besitzt, kann die Altersrente für schwerbehinderte Versicherte beantragen.

Altersrente für schwerbehinderte Menschen

bei Beginn der Rente schwerbehindert und Mindestversicherungszeit (Wartezeit) von 35 Jahren erfüllt

Geburtsjahr

Frühester Rentenbeginn mit Abschlag von 10,8 %

1957

60 Jahre + 11 Mon.

1958

61 Jahre

1959

61 Jahre + 2 Mon.

1960

61 Jahre + 4 Mon.

1961

61 Jahre + 6 Mon.

1962

61 Jahre + 8 Mon.

1963

61 Jahre + 10 Mon.

1964

62 Jahre

WICHTIG!

Der Abschlag wird aufgrund der bisherigen Anwartschaften bis zum tatsächlichen Rentenbeginn in Prozent berechnet. Da von Rentenbeginn „63 bis Regelaltersgrenze“ keine Einzahlung erfolgt, ist der tatsächliche Abschlag in Prozent wesentlich höher.

Beispiel:

Ein Standardrentner, geb. 1961 mit 1 Entgeltpunkt je Versicherungsjahr geht in Rente. Pro Versicherungsjahr erhält der Versicherte also 33,05 Euro Rentenanwartschaft (aktueller Rentenwert seit 1.7.2019).

Wie hoch wären die Rentenansprüche?

Altersrente mit 66 Jahren + 6 Monaten:

(33,05 € * 45 Jahre)

1.487,25 €*

Altersrente besonders langjährige Versicherte (64 jahre + 6 Monate):

Altersrente „ohne Abschlag“

33,05 € * 43 Jahre (2 Jahre geringere Einzahlung)

1.421,15 €*

Altersrente für langjährig Versicherte (mit 63 Jahren):

Altersrente mit Abschlag von 12,6 %

33,05 € * (41 Jahre + 6 Monate) * 0,874 %

1.198,76 €*

Der tatsächliche Abschlag gegenüber Regelaltersrente wäre somit mtl. Brutto 288,49 € = 19,4 %. Die Rentenwerte sind Bruttowerte. Von dieser Bruttorente sind noch Krankenkassen- Pflegepflichtversicherungsbeiträge und ggf. noch Steuern abzuziehen.

Wer früher in Rente gehen möchte, sollte unbedingt vor der Rentenantragstellung alle wesentlichen Einflussfaktoren auf die Rente prüfen lassen. Hilfreich kann hier ein Rentenberater sein.

Der Rentenberater ist übrigens kein Mitarbeiter der Deutschen Rentenversicherung, sondern freiberuflich tätig. Der Rentenberater ist vergleichbar mit einem Steuerberater. Auch ein Steuerberater ist nicht beim Finanzamt beschäftigt. Ein Steuerberater ist hilft seinem Mandanten und gibt auch Tipps zu seiner Steuererklärung.

Ähnlich ist dies bei einem Rentenberater. Der Rentenberater ist ausschließlich für seinen Mandanten zuständig.

Es gibt eine Reihe von Bereichen, die bei einer Rentenantragstellung frühzeitig geprüft werden sollte. So kann beispielsweise ein Schwerbehindertenausweis für Verbesserungen genutzt werden. Auch wenn der Schwerbehindertenausweis nur auf Zeit ausgestellt ist, ist dies lebenslang hilfreich. Fällt die Behinderung nach der Gewährung der Rente weg, dann wird die Altersrente wegen Schwerbehinderung trotzdem weitergezahlt.

Auch in der betrieblichen Altersversorgung gibt es durchaus Auswirkungen in der frühzeitigen Altersrente, die berücksichtigt werden müssen.

So kann die betriebliche Altersversorgung nur bei Vollrente gewährt werden (Beispiel: § 232 VAG). Wer beispielsweise auf 1% Rente verzichtet, damit er den Ehegatten pflegen kann und hierfür auch Rentenbeiträge gut geschrieben bekommt, schränkt die Zahlung der Betriebsrente erheblich ein.

Auch unter dem Aspekt „Hinzuverdienst“ ist die Rente im Auge zu behalten.

Die Hinzuverdienstregelungen sind unterschiedlich gestaltet. Wesentlich spielt hierbei der Rentengrund eine Rolle.

So ist die Hinzuverdienstregelung bei vorgezogener Altersrente anders geregelt, als bei einer Hinterbliebenenversorgung (Rente wegen Todes § 97 SGB VI) . Und selbst bei der Rente wegen Todes gibt es unterschiedliche Regelungen, die auch davon abhängig sind, wann die Ehe geschlossen wurde und wann die beiden Ehepartner geboren wurden.

Auch dies kann bei dem vorzeitigen Alters-Rentenbeginn wichtig sein, wenn der Altersrentner plötzlich verstirbt und ggf. die/der Hinterbliebeneeine Witwenrente bekommt oder vielleicht überhaupt keinen Anspruch hat.

Die Altersrente sollte frühzeitig geplant werden und auch die unterschiedlichen Szenarien mit einem Rentenberater durchgespielt werden.

Rentenberater-Renten-Experte.de – bAV-Experte.de Werner Hoffmann

Zum 1.1.2020 ergeben sich wieder neue Sozialversicherungswerte, die sich auf unterschiedliche Bereiche in der gesetzlichen Rentenversicherung, Krankenversicherung und auf die betriebliche Altersversorgung auswirken.

#Verbeitragung#Betriebsrenten und die geplante Entlastung

Am Montag, dem 9.12.2019 um 11:00 Uhr wird es im Bundestag bei der Anhörung sicherlich sehr spannend werden, wenn es um die Reduzierung der Krankenkassenbeiträge aus Betriebsrenten geht.

Live dabei über Internet www.bundestag.de

Die Umsetzung soll anscheinend bereits zum 1.1.2020 erfolgen. Inwieweit dies in der Praxis klappt muss mach bezweifeln. In allen Prozessen, die eine Veränderung auslösen, muss neben der gesetzlichen Umsetzung auch das Nadelöhr „technische Umsetzung“ beachtet werden. Die IT muss hier sehr oft angepasst werden.

So ist eine Umstellung von #Freigrenze auf #Freibetrag auch durch eine neue Erfassungsart belastet.

Die betroffenen Rentner müssen durch einen neuen Fragebogen angeschrieben werden und anschließend müssen die Berechnungsprogramme in der Informatik angepasst werden.

Insoweit könnte es durchaus sein, dass die #Zahlstellen mit einer Verzögerung von 12 Monaten die Beitragsberechnung und die Beitragsabführung durchführen können. Darauf hat bereits die VBL hingewiesen (s. Artikel auf Internetseite der VBL –> Auswirkungen auf die Betriebsrente der VBL )

Die Meldepflichten bei Versorgungsbezügen regelt § 202 SGB V. Zum 1.7.2019 wurde das Zahlstellenverfahren deutlich erweitert.

Danach sind Sozialversicherungsbeiträge für alle versicherungspflichtigen Versorgungsbezieher abzuführen. Damit sind Arbeitgeber selbst mit einem# Kleinstbestand in der Pensionszusage betroffen.

Im Rahmen des #Beitragsverfahrens melden die Arbeitgeber den jeweiligen #Krankenkassen die für die Betriebsrentner abzuführenden #Sozialversicherungsbeiträge (SV-Beiträge) und führen diese ab.

Privat krankenversicherte Betriebsrentner nehmen nicht am #Zahlstellenverfahren teil.

Welche Probleme durch die Umstellung des Begriffes Freigrenze und Freibetrag entstehen, wird am Ende des Artikels für die Fachwelt deutlich.

Hier zunächst die wichtigsten Details dieser geplanten Entlastung:

Bisher werden aus den Betriebsrenten Beiträge für die Krankenkasse und Pflegepflichtversicherung fällig, wenn die Rente (und evtl. Einkommen aus einer selbstständigen Tätigkeit) den Betrag der #Freigrenze nicht überschreiten. 1 Cent über der #Freigrenze konnte schon eine vollständige Beitragspflicht auslösen.

Die #Freigrenze soll in einen #Freibetrag umgewandelt werden. Dies führt dazu, dass bei einer Überschreitung des freigestellten Betrages mit einem Cent nur der eine Cent beitragspflichtig zu berücksichtigen ist.

Die #Freigrenze, wie auch der #Freibetrag gilt für die Personen, die pflichtig in der gesetzlichen Krankenversicherung sind, also in der Krankenversicherung der Rentner.

Wer #nicht in der #Krankenversicherung#der#Rentner ist, muss als freiwillig gesetzlich Versicherter einen sogenannten „verminderten Beitragssatz“ trotzdem bezahlen.

Der Freibetrag gilt nicht für freiwillig Krankenversicherte.

Dies wird deutlich durch die Unterscheidung der Beitragsauslösung.

Für KVdR-Versicherte gilt

– § 229 SGV V (Versorgungsbezüge als beitragspflichtige Einnahmen)

– und §226 SGB V (Beitragspflichtige Einnahmen versicherungspflichtig Beschäftigter)

Für #freiwillig#Krankenversicherte errechnet sich der Beitrag aus einem verminderten Beitragssatz von 14 % zuzüglich Zusatzbeitrag.

Die beitragspflichtigen Einnahmen für freiwillig versicherte Rentner bestimmen §§ 238a, 240 Abs. 1, Abs. 4 Satz 1 und 247 i. V. m. 241 SGB V. Für die Familienversicherung von Ehegatten ist § 10 Abs. 1 SGB V zu beachten.

Wichtig ist der Hinweis, dass bei der Freigrenze auch das Arbeitseinkommen berücksichtigt wurde.

Beispiel:

Ein Rentner erhält mtl. 150 Euro aus einer betrieblichen Altersversorgung. Durch seine Photovoltaikanlage erhält dieser Rentner zusätzlich Gewerbeeinkünfte von mtl. 80 Euro.

Seine mtl. Einnahmen haben somit die Freigrenze aus dem Jahr 2019 (159 Euro) überschritten.

Beide Einnahmen wurden vollständig in der gesetzlichen Krankenkasse verbeitragt. Durch die Einführung des #Freibetrages ist nur ein Teil zukünftig beitragspflichtig.

Wird die Photovoltaikanlage auf eines der Kinder überschrieben (mit oder auch ohne Haus mit Nutzungsrecht, kann die Beitragspflicht – je nach Versichertenstand des Kindes auch entfallen.

Dies wäre im Übrigen aus verschiedenen Gründen durchaus sinnvoll.

Neben einer evtl. Erbschaftsteuer kann die frühzeitige Übertragung auf die Kinder die Erbschaftsteuer senken (10-Jahresfrist ist zu beachten).

Auch bei einer gesetzlichen Rente kann eine Rentenkürzung durch eine gewerbliche Tätigkeit entstehen (z. B. Witwenrente, Erziehungsrente oder Rente vor der Regelaltersgrenze).

Der Freibetrag bzw. die Freigrenze wirkt sich ausschließlich auf die gesetzliche Krankenversicherung aus.

In der #Pflegepflichtversicherung gibt es keine Freigrenze und auch keinen Freibetrag.

Während der Sparphase sind in der betrieblichen Altersversorgung Steuer- und Sozialversicherungsbeiträge durch den Arbeitnehmer und den Arbeitgeber eingespart worden, soweit der Arbeitnehmer nicht über der Beitragsbemessungsgrenze verdient hatte.

Hatte der Arbeitnehmer über der Beitragsbemessungsgrenze verdient, ist keine Sozialversicherungsersparnis entstanden.

Insoweit ist die gesetzlich angestrebte Lösung eigentlich keine systemgerechte Lösung, allerdings aufgrund der angespannten Kassenlage wohl nicht anders umzusetzen.

Eine bessere Systemlösung wäre es gewesen, alle Renten aus der betrieblichen Altersversorgung beitragsfrei zu stellen.

Trotzdem ist die angestrebte gesetzliche Lösung für jeden Arbeitnehmer eine interessante Möglichkeit, für das Alter vorzusorgen.

Neben der #Steuerentlastung und der #Sozialversicherungsersparnis (bis zur Beitragsbemessungsgrenze) erhält der Arbeitnehmer bei den Durchführungswegen:

– #Direktversicherung

– #Pensionskasse

– #Pensionsfonds

zusätzlich einen Beitragszuschuss von mindestens 15 % aus den selbst geleisteten Beiträgen (nach § 1 a Abs. 1a BetrAVG).

Viele Arbeitgeber runden den Arbeitgeberzuschuss auf 20 % auf. Inzwischen gibt es auch Betriebe, die aufgrund der Berücksichtigung von Fluktuationskosten Zuschüsse bis zu 50 % gewähren.

Grund: Die Fluktuationskosten setzen sich aus Einstellungskosten, Einarbeitungskosten und Ausscheidekosten zusammen und betragen – je nach Branche und Stellenbeschreibung – bis zu 260 % eines Jahresgehalts.

Sinkt die Fluktuation um einen gewissen Prozentsatz ab, dann entstehen hierdurch Kostenersparnisse, die in den Zuschüssen berücksichtigt werden können. Oder anders umschrieben: Je höher der Zuschuss in der bAV ist, desto geringer ist die Fluktuation.

Bei der Ermittlung eines Zuschusses zur betrieblichen Altersversorgung kann der Betriebswirt für betriebliche Altersversorgung (FH) behilflich sein.

Probleme bei der praktischen Umsetzung durch die kleine Veränderung des Wortes „Freigrenze“ in „Freibetrag“

So mancher #Spezialist in der #betrieblichen#Altersversorgung wird durch Details an die gesetzlichen Anpassungen im #BRSG aus 2018 erinnert.

Das Nikolausschreiben des BMF vom 6.12.2017 brachte in vielen Punkten immer noch nicht die notwendige Klarheit. Dies ist auch nicht verwunderlich, wenn man bedenkt unter welchem Zeitdruck die Politik oft Lösungen strickt, die dem einzelnen Bürger ja helfen sollen.

– Die Kompliziertheit des Arbeitgeberzuschusses zur #Entgeltumwandlung von 15 %, die in vielen Details wahrscheinlich durch den 3.Senat des BAG noch geklärt werden muss

– und auch der BAV-Förderbeitrag nach § 100 EStG sowie der Ergänzung im BMF-Schreiben v. 6.12.2017 hatte viele Punkte offen gelassen, die erst nach 9 Monaten klar gestellt wurden (z. B. VL-Anlage).

bAV-Experte sollte umfangreiches Knowhow in der betrieblichen Altersversorgung haben

Und so wird auch die grundsätzlich gut gemeinte Entlastung der Betriebsrentner vielleicht zum 1.1.2020 starten, allerdings oft nur rückwirkend umgesetzt werden können.

So müssen die Zahlstellen der Betriebsrente – und dies sind nicht nur die Arbeitgeber, sondern auch die Unterstützungskassen, die Versicherer und Pensionsfonds – erst nach dem Gesetzesbeschluss in der Software Anpassungen vornehmen und dann die betroffenen Personen anschreiben und anschließend die Auswertung vornehmen. Zusätzlich zu den bisherigen Angaben müssen hier Angaben zu anderen bestehenden Betriebsrenten erfolgen etc.

Und in speziellen Situationen – beispielsweise, wenn ein Betriebsrentner mehrere Renten von unterschiedlichen Zahlstellen erhält – müssen zwischen den unterschiedlichen Zahlstellen Absprachen neu getroffen werden, welche Zahlstelle den Freibetrag berücksichtigt und welche Zahlstelle den Freibetrag nicht berücksichtigt.

Es ist nicht einfach, wenn man sich mit den Details befasst. Dem Arbeitnehmer sind die Feinheiten nicht so bekannt, die beachtet werden müssen, damit der Ablauf in der betrieblichen Altersversorgung auch rund läuft. Je besser die Berater die Details kennen, desto besser können die Veränderungen auch erläutert werden.

Übrigens: Kleine KMU (kleine und mittlere Unternehmen) stoßen bei der Pensionszusage wieder an die Belastungsgrenzen. Es wird deutlich, dass der verwaltungsarme Weg Direktversicherung wohl der beste Weg in Zukunft sein wird, denn bei der Pensionskasse droht weiterer Ungemach durch den EuGH, wodurch bei Pensionskassenverträge eine Insolvenzpflicht entsteht (s. Gesetzesentwurf –> Link Referentenentwurf )

In diesem Referentenentwurf wird auch das Urteil des BAG – 3.Senat 794/14 v. 19.5.2016) korrigiert. Dies entlastet die Arbeitgeber bei der Verwaltung der Verträge in der betrieblichen Altersversorgung bei ausscheidenden Arbeitnehmern deutlich.