—— Am Freitagnachmittag gibt Prinz Joachim von Dänemark französischen Journalisten noch ein Interview. Nur wenige Stunden später erleidet er einen #Schlaganfall. Im Krankenhaus entfernen Ärzte erfolgreich ein #Blutgerinnsel aus seinem Gehirn. Prinz Joachim von Dänemark musste wegen eines Blutgerinnsels im Gehirn in Frankreich notoperiert werden.

Sein Zustand sei stabil und es gehe ihm „den Umständen entsprechend gut“, teilt der dänische Königspalast mit.

Der 51-Jährige habe mit seiner Familie in der Residenz Château de Cayx im Südwesten Frankreichs Urlaub gemacht, als er am Freitagabend einen #Schlaganfall erlitt. —— —> Entscheidend für einen Schlaganfall ist nicht das Alter. Der Schlaganfall kann auch sehr junge Menschen treffen. Ob bleibende Schäden vorhanden bleiben, kann niemand ausschließen.

Von der völligen Gesundung bis zur #Geschäftsunfähigkeit ist in solchen Fällen alles möglich.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

eine General- und Vorsorgevollmacht

einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden. Wenn jedoch der Sprössling

eine Eigentumswohnung

ein Haus oder Grundstück

eine Kapitalgesellschaft (GmbH oder zB UG) besitzt oder später erbt oder kauft, dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund: Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst macht, wenn ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt wesentlich mehr (je nach Wert des Objektes). Schulden werden nicht abgezogen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

Gewarnt wird vor digitalen Notizen. Grund: Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind. Zu oft wechselt man den Laptop oder das Betriebssystem. Und bei einem Crash der Festplatte sind die Notizen auch weg. Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind. Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden. Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

Geburtsurkunde

Impfbuch

Original-Scheidungsurteil

etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Beispiele für unterschiedliche #Notfallordner – Notfallordner für:

Notfall-Ordner – Notfallordner von www.notfallordner-vorsorgeordner.de

Der Notfallordner ist eine wichtige Vorsorge. Und dies bereits ab Vollendung des 18. Lebensjahres

Auf den Inhalt, die Tipps und auf die ausreichende Größe kommt es an.

Notfallordner Not-fallordner

Notfallordner gibt es inzwischen sehr viele auf dem deutschen Markt. Und auch die Ausführungen sind sehr unterschiedlich. Ein Vergleich vor dem Kauf eines Notfallordners ist deshalb besonders wichtig.

So gibt es Notfallordner, die eigentlich nur als Dokumentenordner bezeichnet werden können. Dort können regelmäßig nur Dokumente abgeheftet werden und teilweise aufgrund der Ordnertiefer ohne Klarsichtfolie.

Der Notfallordner ist nicht nur ein Dokumentenordner

Ebenso gibt es Notfallordner, die zwar allgemeine Fragen stellen, allerdings hierzu oft keine allgemeine Informationen beinhalten. Auch hier sollte auf die Ordnerbreite und Ordnertiefe geachtet werden. Eine Ordnerbreite von mindestens 8 cm und eine Größe von ca. 32x29cm ist empfehlenswert, denn es müssen auch einige wichtige Dokumente in Klarsichtfolie hinterlegt werden (z. B.: Stammbuch, ggf. Original-Scheidungsurteil, Vollmachten).

Wer zu bestimmten Berufsgruppen gehört muss neben den allgemeinen Informationen noch eine Reihe von besonderen Vorkehrungen festhalten.

Hierbei geht es nicht nur um die Unterscheidung der Vorsorge um den Familienstand (ld. verheiratet, mit Kindern ab Vollendung des 18. Lebensjahres, minderjährige Kinder, das eigene Alter, leben die Eltern noch), sondern auch um die berufsspezifische Besonderheit.

So muss ein Beamter oder ein Pensionär zusätzliche Punkte bei dem Notfallordner berücksichtigen.

Notfallordner für Beamte und Pensionäre unterscheidet sich von einem normalen Notfallordner Auswahl: –>www.notfallordner-beamte.de

Einen speziallen Notfallordner benötigen auch

Selbstständige (Personengesellschaft),

Unternehmer (Kapitalgesellschaft)

Freiberufler

Ärzte

Zahnärzte

Heilpraktiker

Apotheker

Architekten

zulassungsfreie Handwerker

sowie 41 unterschiedliche zulassungspflichtige Handwerker.

Zu groß sind die Unterschiede zwischen den Selbstständigen, Freiberuflern und Unternehmern.

Deshalb sind bei einem Notfallordner berufsspezifische Besonderheiten notwendig und eine spezielle Version für jede einzelne Berufsgruppe Auswahl: –>www.notfallordner-unternehmer.de

Aufgrund der vielfältigen Unterschiede des Familienstandes und auch der beruflichen Tätigkeit kann auch ein allgemeiner Notfallordner nur teilweise eine Lösung sein.

Über 90 verschiedene Notfallordner

Über die Internetseite www.notfallordner-vorsorgeordner.de gibt es inzwischen über 90 verschiedene Notfallordner, die ein breites Spektrum abdecken.

In der Grundversion „Notfallordner PRIVAT“ sind über 140 Seiten mit Checklisten, Tipps und Vorlagen vorhanden.

Die Spezialversionen der Notfallordner (Beamte, Selbstständige, Freiberufler usw.) umfassen bis zu 190 Seiten (je nach Version).

Die Autoren haben das Know-how aus unterschiedlichen Sichtweisen einfließen lassen. Hierbei sind die Qualifikationen recht umfangreich:

Theoreitsche Sachkundeprüfung Rentenberater nach dem Rechtsdienstleistungsgesetz

Seniorenberater (NWB-Akademie für Steuerberater, Fachanwälte f. Erbrecht und Erbschaftsteuer)

Generationenberater (IHK)

Sozialversicherung Krankenkasse und Pflegeversicherung (25 Jahre Beschäftigung bei einer gesetzlichen Krankenkasse)

Beamtenversorgung

Versicherungskaufmann (IHK) – (39 Jahre Beschäftigung bei einer großen Versicherungsgesellschaft)

Betriebswirt für betriebliche Altersversorgung (FH)

Rentenexperte Rentenexperte Werner Hoffmann und bAV-Experte – Betriebswirt für betriebliche Altersversorgung und Generationenberater

Der Notfallordner kostet in der Grundversion 27 Euro (inkl. MWSt., zuzüglich Verpackung und Versand).

Die Spezialversionen kosten 42 Euro (inkl. MWSt, zuzügl. Versand).

Bezug über das Internet www.Notfallordner-Vorsorgeordner.de

Ob, Notfallkoffer, Dokumentenordner, Notfall-Ordner, Not-Fallordner, Notfall-Mappe genannt.

Auf den individuell abgestimmten Inhalt kommt es an.

Auswahl: –> www.notfallordner-vorsorgeordner.de

Endlich: #betriebliche #Krankenversicherung ist Sachlohn im Rahmen der 44-Euro-Grenze

Die #betriebliche #Krankenversicherung #bKV ist für viele #Arbeitnehmer, die in aller Regel gesetzlich #krankenversichert sind, eine einfache Möglichkeit, ohne eigenen finanziellen Aufwand zusätzliche Leistungen der #privaten #Krankenversicherer zu erhalten.

Für Arbeitnehmer entstehen nicht nur die Vorteile, wie bei einer üblichen #Zusatzversicherung, sondern auch erhebliche Vorteile der #Gruppenversicherung (Gesundheitsprüfung, Beiträge).

Auch für die #Arbeitgeber bietet es die Möglichkeit, Mitarbeiter an das Unternehmen zu binden und ggf. die Krankheitszeiten zu minimieren.

Beispiele:

Schnellere Termine beim #Facharzt:

Die Wartezeiten auf einen Termin beim Arzt – insbesondere Facharzt – sind in der Praxis teilweise bis zu 6 Monaten.

Bestimmte Anbieter sorgen durch betriebliche #Zusatzkrankenversicherungen für einen schnelleren Termin, wodurch die Ausfallzeiten reduziert werden.

Wellness-, #Erholungsangebote

Fitnessangebote

Privatpatientenstatus bei teilnehmenden Spezialkliniken

Zweitmeinung

#Zahnzusatzleistungen, z.B. Zahnreinigung, #Zahnersatz

Gewährt der Arbeitgeber seinem Arbeitnehmer #Krankenversicherungsschutz, so handelt es sich in Höhe der Arbeitgeberbeiträge um Sachlohn, wenn der Arbeitnehmer aufgrund des Arbeitsvertrages nur Versicherungsschutz, nicht aber eine Geldzahlung verlangen kann.

Damit ist die Zahlung für den Arbeitnehmer steuerfrei (Az.: VI R 13/16 und VI R 16/17).

Aber Achtung: Zahlt der Arbeitgeber hingegen einen Zuschuss zur #Krankenversicherung nur dann, wenn der Arbeitnehmer mit einem Versicherer seiner Wahl einen Vertrag schließt, dann handelt es sich um Barlohn, weil dann Geld aufgewendet wird. Dies ist nicht steuerfrei.

Ob Bar- oder #Sachlohn vorliegt, ist wichtig für die Freigrenze des Paragrafen 8 Absatz 2 Satz 11 #Einkommensteuergesetz. Sachbezüge bis 44 Euro im Monat sind demnach steuerfrei. Entscheidend für die Abgrenzung ist der Rechtsgrund des Zuflusses, der auf dem Arbeitsvertrag beruht, so der #BFH. Übernimmt das Unternehmen die Beiträge, könnten diese bis zu einer Freigrenze von 44 Euro im Monat steuerfrei bleiben

Schließt also der Arbeitgeber als Versicherungsnehmer für die Mitarbeiter #Krankenzusatzversicherungen (bKV) ab und zahlt er die monatlichen Beiträge direkt an den Versicherer, liegt Sachlohn vor

Die #BFH-Entscheidung vom 7. Juni 2018 (VI R13/16) wurde am 28. Juni 2019 im #Bundessteuerblatt (BStBl II 2019, Seite 371) veröffentlicht und ist für die #Finanzverwaltung verbindlich.

Betriebliche Altersversorgung – Eine Zweitmeinung hat noch nie geschadet!

Bei einer Tasse Kaffee bei Ihnen erhalten Sie hierzu sicherlich die passenden Anregungen, damit die Effekte in der bAV, bKV, bGUV und im Gesundheitsmanagement richtig genutzt werden.

Betriebliche Altersversorgung wichtiger als Handy und Tankgutscheine – Auch die betriebliche Gruppen-Unfallversicherung, betriebliche Krankenversicherung und Gesundheitsmanagement haben an Priorität bei den Arbeitnehmern gewonnen.

Die gesetzliche Rentenversicherung kann nur eine Grundversorgung sein. Spätestens seit der öffentlichen Diskussion der Haltelinien 20/48 (Höchstbeitrag 20 %, Rentenhöhe bei 45 Jahren: 48 %) erkennen immer mehr Arbeitnehmer, dass die gesetzliche Rentenversicherung nur eine Grundversorgung sein kann.

Gesichert wird dies aber bisher auch nur bis zum Jahr 2025. Und die steuerlichen Freibeträge werden sukzessive bis 2040 für die einzelnen Rentenbeginner abgesenkt, so dass bei Rentenbeginn 2040 die Rente vollständig steuerpflichtig wird. Allerdings nur dann, wenn die Rente ein zu versteuerndes Einkommen von derzeit 9.000 Euro (verh. 18.000 €) überschreitet.

Auch in der gesetzlichen Kranken- und Pflegeversicherung entstehen aus der gesetzlichen Rentenzahlung Beitragsaufwendungen.

Insoweit ist die gesetzliche Rente Brutto, wovon noch o. g. Zahlungen abzuziehen sind.

Immer häufiger wird dies auch den heutigen Arbeitnehmern bewusst. Waren früher die Zusatzleistungen Handy & Co. besonders beliebt, denken heute immer mehr Arbeitnehmer auch an die

betriebliche Altersversorgung

betriebliche Gruppen-Unfallversicherung

betriebliche Krankenversicherung

Gesundheits-Vorsorgemöglichkeiten.

Und Arbeitgeber müssen sich immer mehr überlegen, wie sie ihre Mitarbeiter binden können oder auch neue Mitarbeiter gewinnen.

„Der Fachkräftemangel lässt grüßen, der Arbeitskräftemangel ist auch schon angekommen.“

Mit über 45 Mio. Erwerbstätigen befinden wir uns heute auf der Höhe des Zenits. In 25-30 Jahren sind aufgrund des demografischen Wandels nur noch rund 32 Mio. Erwerbstätige in Deutschland vorhanden. Es sei denn, wir schaffen es, genügend ausländische Arbeitskräfte zu gewinnen. An eigenem Nachwuchs fehlt es letztendlich in Deutschland. Mit 1,5 Kindern (inkl. der Migrationskinder) haben wir heute 40 % zu wenig Kinder, die in 25 Jahren als Erwerbstätige vorhanden sind. Übrigens: Hätten wir in der Vergangenheit keine ausländischen Arbeitskräfte in Deutschland gehabt, wäre die Kinderzahl pro deutsche Frau bei ca. 1,2-1,3 Kinder.

Für Unternehmen bedeutet dies die Mitarbeiter besser an den Arbeitgeber zu binden. Zwar werden theoretisch durch die Digitalisierung Arbeitskräfte wegfallen, allerdings entstehen durch die Digitalisierung bzw. digitale Transformation auch neue Arbeitskräfte, besonders im IT-Entwicklungs- und (IT)-Wartungsbereich.

Und letztendlich gibt es völlig neue Berufe und in vielen Bereichen auch keine Arbeitsplatz-Rationalisierung und trotzdem einen erhöhten Bedarf an Arbeitskräften (Beispiel Pflege, 55-Plus-Markt etc.).

Chancen für Arbeitgeber bei der Mitarbeitersuche und Mitarbeiterbindung

Die Bilanz eines Unternehmens spiegelt die Hardfacts des Unternehmenswertes wieder. Das Personal ist meistens nur zahlenmäßig im Anhang vielleicht erwähnt. Während wir nach dem 2. Weltkrieg zunächst einen Verteilermarkt hatten und in den letzten Jahren sich ein Verdrängungsmarkt (Marketing wurde immer wichtiger) entwickelte, wird das Produktivkapital „Erwerbstätige“ in den kommenden Jahren die entscheidende Rolle beim Unternehmenswachstum spielen. Dies natürlich auch neben der Digitalisierung.

Für Unternehmen bedeutet dies, die Mitarbeiter durch interessante Zusatz-Gehaltsbestandteile zu binden.

Interessante AG-Zuschüsse (Festbetrag zur Altersversorgung) sowie AG-Zuschüsse bei Entgeltumwandlung gehören heute bereits bei innovativen Arbeitgebern zur Grundausstattung.

So gibt es heute Unternehmen, die beispielsweise einen Fix-Zuschuss von 100 € mtl. gewähren und zusätzlich einen Arbeitgeberzuschuss zu der Entgeltumwandlung von 20-35 % gewähren. Dieser Arbeitgeberzuschuss kostet im Übrigen den Arbeitgeber nichts extra, wenn man die ersparten Kosten des Unternehmens berechnet.

Zum einen spart der Unternehmer folgende Arbeitgeber-Abgaben

Sozialversicherungsbeiträge

Gesetzliche Unfallversicherung

Umlage 1, 2 sowie 3

und zusätzlich auch weitere betriebswirtschaftliche Kosten, die je nach Unternehmen berechnet werden müssen.

Welche zusätzliche Kosten ein Unternehmen hierbei einspart, muss in einer betriebswirtschaftlichen Analyse berechnet werden. Hilfreich sind hierbei Betriebswirte für betriebliche Altersversorgung (FH).

Weitere Angebote für die Mitarbeiter

Gruppen-Unfallversicherung-bAV-Leitfaden

Betriebliche Gruppen-Unfallversicherung

Auch die betriebliche Unfallversicherung ist ein interessanter Gehaltsbestandteil. Bietet dies ein Arbeitgeber nicht an, dann muss der Arbeitnehmer diesen Teil aus seinem Nettoeinkommen selbst finanzieren.

Betriebliche Krankenversicherung bAV-Experte.de

Betriebliche Krankenversicherung

Ebenso ist die betriebliche Krankenversicherung anzusehen. Schneller einen Facharzt-Termin zu bekommen

eine Zweitmeinung bei Krankheiten einzuholen

Privatpatient im Krankenhaus zu sein

oder Vergünstigungen bei Wellness- oder Fitnessstudio zu erhalten

sorgen für weniger Krankheitsausfälle.

So bietet das Unternehmen „Wir für Gesundheit“ eine interessante Ergänzung für Arbeitnehmer an (Link: –> https://www.wir-fuer-gesundheit.de/ )

Ein Top-Angebot ist hier beispielsweise das selct-Angebot mit:

Zweibettzinner

Chafarzt

Zweitmeinung

Facharzt-Terminservice

Vorteilswelt

und dies für den Mitarbeiter zum Preis von 17,67 Euro pro Monat ohne Gesundheitsprüfung ab 20 Arbeitnehmern (weitere Informationen auf der Internetseite von https://www.wir-fuer-gesundheit.de/

Gesundheitsvorsorge durch Prävention

Die Anzahl von Fehlzeiten durch Krankheiten sind ein erheblicher Posten bei den Personalkosten. Eine Verringerung dieser Fehlzeiten kann durch

Gesundheitstage in Unternehmen

Präventionskurse

und viele andere Maßnahmen

können die Produktivität bei Unternehmen verbessern.

Hierbei hilft beispielsweise das Unternehmen Carelutions durch ein neuartiges betriebliches Gesundheitsmanagement.

Je nach Unternehmen (Größe, Branche usw.) müssen alle betrieblichen Vorsorge-Modelle auf einander abgestimmt sein.

Das wichtigste Kapital eines Unternehmens – auch wenn man ein Unternehmen einmal veräußern möchte – steht nicht in der Bilanz. Die Mitarbeiter entwickeln sich in den kommenden Jahren zu einem der wichtigsten Kennzahlen. Dies sollte jedem Unternehmer heute bewusst werden.

betriebliche Altersversorgung workflow-Optimierung durch bAV-Experte-de

P.S.: Eine betriebliche Pflegeversicherung ist leider derzeit noch nicht möglich (fehlt im Betriebsrentengesetz), wird aber sicherlich durch den demografischen Wandel ein weiterer Baustein werden, den Unternehmen ihren Mitarbeitern in einigen Jahren anbieten müssen.

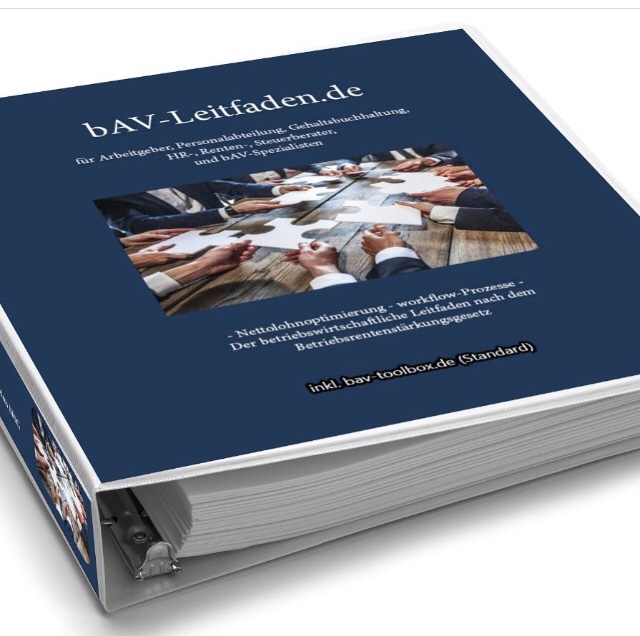

bAV-Leitfaden – Der betriebswirtschaftliche Leitfaden in der betrieblichen Altersversorgung für

Arbeitgeber

Personalabteilung

Gehaltsbuchhaltung

Steuerberater

Payroll-Dienstleister

bAV-Spezialisten

Rentenberater

erklärt neben der betrieblichen Altersversorgung

die Workflow-Prozesse, die bei Personalprozessen zu beachten sindHandlungsfelder-MATRIX PROZESSE UND HANDLUNGSFELDER DURCH DAS BETRIEBSRENTENSTÄRKungsgesetzneuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

Ergänzungsmöglichkeiten außerhalb der betrieblichen Altersversorgung in der Personalförderung

Alternativen zu der betrieblichen Altersversorgung für Firmeninhaber

Auswirkungen der betrieblichen Altersversorgung bei Firmenaufgabe / Firmenübernahme

Der bAV-Leitfaden.de ist eine Loseblattsammlung (Grundwerk: DinA4, 275 Seiten).

Der bAV-Leitfaden wird in verschiedene Registerteile untergliedert.

Teil 1: Allgemeines bAV

Teil 2: Betriebsrentenstärkungsgesetz – Prozesse und Handlungsfelder

Teil 3: Direktversicherung – Auswirkungen auf die einzelnen Personalprozesse

Teil 4: Optimierungschancen für HR-Berater

Teil 5: Fördermöglichkeiten außerhalb der bAV

Teil 6: Unternehmerabsicherung & Nachfolgeregelung

Teil 7: Sozialpartnermodelle*

* Update-Service

Zusätzlich gibt es für Eigentümer des bAV-Leitfaden.de die

bAV-Toolbox.de

Die www.bAV-toolbox.de (Standard) beinhaltet ein Online-Portal (geschlossene Benutzergruppe) zusätzlich:

Linksammlungen

Downloadmöglichkeiten

Checklisten

Berechnungsprogramme

Weitere Information und Bestellmöglichkeit des bAV-Leitfaden

USA geschlagen: Laut Weltwirtschaftsforum ist kein Land innovativer als Deutschland

„Die deutschen Unternehmer sind risikofreudig, Wirtschaft und Wissenschaft entwickeln jede Menge patentfähiger Innovationen:

Das sei Weltspitze, urteilt das Weltwirtschaftsforum.“

Damit diese Position gehalten wird, ist es wichtig, dass Unternehmen in den kommenden Jahren:

ausreichend Personalnachwuchs zu erhalten,

das vorhandene Personal ausreichend weitergebildet wird

das vorhandene Know-how gebunden wird

Firmenübernahmen von ausländischen Gesellschaften genau geprüft werden (was inzwischen auch beschränkt ist)

rentennahe Jahrgänge nicht abrupt, sondern z.B. durch die Flexirente und eine Kombination mit der betrieblichen Altersversorgung in den Ruhestand langsam überleiten. Das vorhandene Know-how bleibt hierdurch länger erhalten.

interessante Vergütungsmodelle für Arbeitnehmer entwickelt werden. Dies gilt insbesondere für die betriebliche Altersversorgung, betriebliche Krankenversicherung, Arbeitszeitmodelle.

Das Bruttogehalt alleine ist für Arbeitnehmer heute alleine nicht mehr ausschlaggebend. Besonders achten Bewerber zunehmend auf die Vorsorge, die beruflichen Chancen und Fortbildungsmöglichkeiten. Ebenso sind befristete Arbeitsverträge unbeliebt.

Unternehmen müssen sich darauf einstellen, dass Deutschland ohne Zuwanderung nicht erfolgreich ist. Von derzeit 45 Mio. Erwerbstätige wären ohne eine stärkere Zuwanderung in ca 25-30 Jahren nur noch 32 Mio. Erwerbstätige vorhanden.

Dieser demografische Wandel (Zunahme der älteren Generation und Abnahme der Anzahl der Erwerbstätigen) würde nicht nur für die Sozialsysteme negativ wirken, sondern auch zu einem weiteren Arbeitskräftemangel und Fachkräftemandel führen, so dass in Deutschland

Unternehmen die Entwicklung fehlt

Unternehmen aufgrund von Personalmangel schließen müssen

und Deutschland auch bei Patententwicklungen rückläufig wird.

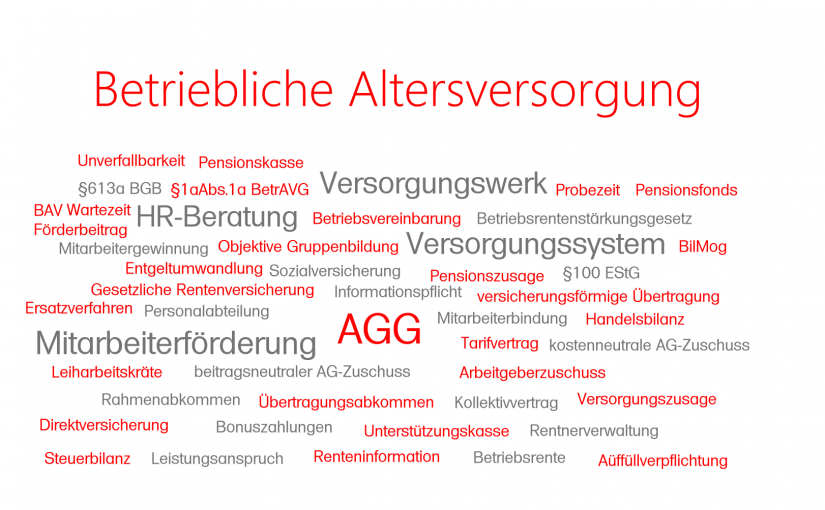

Betriebliche Versorgungsmodelle gehören zu den Grundlagen der Personalgewinnung und Personalbindung

Die betrieblichen Vorsorgemodelle sind je nach Branche, Unternehmensgröße und Unternehmensform unterschiedlich. Gerade bei der Auswahl der einzelnen Bausteine brauchen viele Unternehmen fachliche Unterstützung.

Sachkundelehrgang Rentenberater –

Für Profis in der Beratung Altersversorgung, aber auch für Personalsachbearbeiter, HR-Berater, Steuerberater und bAV-Spezialisten

In Beratung betriebliche Altersversorgung ist das Rentenrecht ebenso wichtig

Wer in der betrieblichen Altersversorgung beraten möchte, braucht ein sehr umfangreiches Fachwissen.

Neben der Produktlandschaft in der klassischen Altersversorgung und einem umfangreichen Fachwissen in den Durchführungswegen

Pensionszusage

Unterstützungskasse

Pensionsfonds

Pensionskasse

Direktversicherung

sind auch die Rechtskreise „Arbeitsrecht, Steuerrecht, Sozialversicherungsrecht, Versicherungsvertragsrecht sowie Versicherungsaufsichtsrecht wichtig.

Gerade in der Sozialversicherung – insbesondere in der gesetzlichen Rentenversicherung – sollte jeder Berater das Knowhow besitzen.

Ein umfangreiches Fachwissen in der gesetzlichen Rentenversicherung erhält der Berater durch die Fortbildung zum „Rentenberater“. Die Fortbildung wird innerhalb von 3 Monaten abgeschlossen, wobei der Präsenz-Unterricht ca. 3 Wochen umfasst.

Am Ende der Fortbildung erfolgt eine Sachkundeprüfung. Dies ist eine der Voraussetzungen, damit eine Tätigkeit zum Rentenberater zum späteren Zeitpunkt ggf. erfolgen kann.

Auch ohne das Tätigkeitsziel „Rentenberater nach RDG“ ist das Fachwissen eigentlich für jeden Berater dringend zu empfehlen, wenn es sich um die Themen:

Altersversorgung

Berufsunfähigkeits- oder Erwerbsunfähigkeit

oder die Hinterbliebenenversorgung

geht.

Wie wichtig die Aus- und Fortbildung in diesem Feld ist, wird deutlich, wenn man berücksichtigt, dass diese Fortbildung zum Beispiel in Baden-Württemberg durch den ESF (Europäischen Sozialfonds www.esf-bw.de ) unterstützt wird.

Wer am Sachkundelehrgang „Rentenberater“ aus Baden-Württemberg teilnimmt, erhält einen Zuschuss von bis zu 70 %.

Rentenberater Bildung – Zuschuss vom Staat

Der nächste Sachkundelehrgang:

Inhalt:

Mit dem Besuch dieses Lehrgangs und dem erfolgreichen Ablegen der Prüfung wird die theoretische Sachkunde zur Registrierung als Rentenberater erbracht.

Gesetzliche Grundlagen

Die Sozialversicherung

Das Solidaritätsprinzip in der Sozialversicherung (Finanzierungs- & Versicherungslösungen heute und zukünftig)

Die Rentenberatung in der Praxis

Rechtliche Vertiefungen und deren praktischer Bezug

Der Rentenberater in der Praxis

Betriebliche Altersversorgung als Schnittstelle zur Rentenberatung

Stuttgart, München (Oberhaching)

1. Präsenzwoche, München (Oberhaching)

04.02. -09.02.2019

2. Präsenzwoche, Stuttgart

11.03. – 16.03.2019

3. Präsenzwoche, Stuttgart

08.04. – 13.04.2019

Seminartag, München (Oberhaching)

14.05.2019

Mdl. Prüfung, München (Oberhaching)

15.05.2019

Das Musterland Baden-Württemberg zeigt hier Flagge und hat erkannt, wie wichtig die Bildung ist.

Einzelheiten über den Rentenberater erfahren Sie auf den Internetseiten von:

Die Entwicklung in der Pflege wird sich in den kommenden 17 Jahren zuspitzen. Neben der Steigerung der Pflegefälle um über 44 % werden auch die Preise für die Pflege steigen und der Pflege-Personalnotstand zunehmen.

Welche Lösungsmöglichkeiten gibt es beim Pflegenotstand?

Bereits in 17 Jahren (2035) gibt es in Deutschland über 4 Mio. Pflegefälle.

Derzeit gibt es 244.000 Altenpfleger und 228.700 Altenpflegehelfer.

Die Pflegehelfer haben nur eine ein- bis zweijährige Berufsausbildung absolviert.

Altenpfleger müssen eine dreijährige Ausbildung absolvieren. Sie unterstützen die Senioren unter anderem beim Ankleiden, Essen oder durch das Bereitstellen kultureller Angebote. Bis 2035 – also in 17 Jahren – sind rund 44 % mehr Pflegekräfte notwendig.

Der zunehmende Personalmangel wird dazu führen, dass so manche Pflegeeinrichtung zwar von Pflegeanfragen überrannt wird, allerdings aufgrund des fehlenden Personals nicht betreuen kann.

Seniorenpflegerin Pflegekraft im Pflegeheim

Angebot und Nachfrage im Pflegebereich

Die Folgen für zu pflegende Menschen und Pflegekräfte

Wenn Pflegekräfte das Nadelöhr in der Pflege noch stärker wie heute werden, dann werden auch die Gehälter der Pflegekräfte eine Rolle spielen und somit die Höhe der Pflegekosten beeinflussen.

Entlastung der Pflegekräfte durch Digitalisierung

Zwar gibt es bereits heute schon die Möglichkeit computerunterstützt die Pflegekräfte zu entlasten, allerdings nur in einigen Teilbereichen.

Beispiel: Wird die Windel feucht oder beschmutzt, kann das Pflegepersonal über eine Kurznachricht informiert werden.

Allerdings wird die Komplett-Pflege durch Roboter wohl kaum möglich sein, denn der Mensch möchte sich nicht unbedingt von einem Roboter pflegen lassen.

Pflegekraft bei der Hilfe beim anziehen

Entlastung bei der Dokumentation

Eine weitere Digitalisierungsmöglichkeit besteht bei der aufwendigen Dokumentationspflicht. Derzeit wird entweder manuell oder mit Hilfe des PCs die Dokumentation durchgeführt.

Entsprechende Apps könnten das Pflegepersonal entlasten, so dass mehr Zeit für die eigentliche Pflege übrig wäre oder die Pfleger in der gleichen Zeit mehr Pflegefälle betreuen könnten.

Pflegedokumentation .Drei Pfleger sitzen bei einer Besprechung

Das deutsche Gesundheitssystem und die Pflegevorsorge

Das deutsche Gesundheitssystem gehört Dank des Wettbewerbs, den es durch das duale System (gesetzliche und private Kranken- und Pflegeversicherung) gibt, zu einem der besten Gesundheitssysteme weltweit.

Würde es keine private Krankenversicherung geben, dann könnten die Leistungen „kraft Gesetz“ in der gesetzlichen Krankenkasse schneller eingeschränkt werden.

Dies gilt im Übrigen auch in der Pflegeversicherung.

Der demografische Wandel – Kein System ist alleine richtig

Die Auswirkungen durch den demografischen Wandel

Die Zukunft der Pflege zeigt allerdings deutlich auf, dass der demographische Wandel (immer mehr ältere Menschen und immer weniger junge Menschen als Folge der geringen Geburtenrate von 1,5 Kinder pro Frau) die zusätzliche Eigenvorsorge notwendig ist.

Dies gilt nicht nur in der Altersversorgung und Krankenversicherung, sondern auch in der Pflegeversicherung.

Neben der gesetzlichen Pflegepflichtversicherung fördert der Staat die Pflegezusatzversicherung mit einer Zulage. Da die Pflege für viele Menschen nicht im Blickfeld ist, wird die Pflegezusatzversicherung noch zu wenig genutzt.

Wer die private Pflegevorsorge nicht nutzt, wird oft in der Regel die Pflegeeinrichtungen nutzen müssen, die den günstigsten Preis haben.

Aufgrund der Personalentwicklung in der Pflege werden die Pflegeheime mit der besseren Bezahlung auch mehr Personal und wahrscheinlich auch besser geschultes Personal anbieten können.

Dies sollte jedem Versicherten bewusst sein. Die Eigenvorsorge mit einer Pflegezusatzversicherung sollte deshalb von jedem einzelnen Versicherten aktiv verbessert werden.

Vergleich private Pflegezusatzversicherungen

Bei der Pflegezusatzversicherung gibt es zwei Hauptunterscheidungen:

Pflegevorsorge mit Zuschuss vom Staat:

Hier wird eine Zulage gezahlt und eine Mindestleistung als Voraussetzung vorgegeben.

Die Leistungen können jedoch zwischen den einzelnen Anbietern höher sein. Für diese „ergänzende Pflegeversicherung gibt es keine Gesundheitsprüfung, allerdings eine Wartezeit

Die Leistung wird bei vollstationärer, teilstationärer oder häuslicher Pflege durch Berufspflegekräfte bzw. häuslicher Pflege durch Angehörige bzw. andere Personen erstattet.

Zusätzliche private Pflegevorsorge durch ergänzende Pflegeversicherung:

Hier erfolgt in der Regel eine Gesundheitsprüfung. Der Leistungsumfang zwischen den einzelnen Anbietern ist teilweisen gravierend.

Bei einem Vergleich von Pflegezusatzversicherungen sollte auf jeden Fall darauf geachtet werden, dass:

bereits ab der „Pflegegrad 1“ Leistungen fällig werden. So manches Angebot leistet erst ab „Pflegegrad 2“.

die Leistungen bei vollstationärer, teilstationärer oder häuslicher Pflege durch Berufspflegekräfte bzw. häuslicher Pflege durch Angehörige bzw. andere Personen vergütet werden.

Der Beitrag für eine Pflegezusatzversicherung unterscheidet sich hierdurch erheblich.

Bei dem Beitragsvergleich sollte nicht nur der heutige Beitrag im Blickfeld sein, sondern auch auf mögliche Beitragsentwicklungen geachtet werden. So gibt es in der Pflegeversicherung zum einen Versicherungs-Aktiengesellschaften und auch Versicherungsvereine auf Gegenseitigkeit.

Aktiengesellschaften müssen von Natur aus darauf achten, dass sie einen Gewinn für die Eigentümer – Aktionäre – erwirtschaften. Versicherungsvereine müssen zwar auch betriebswirtschaftlich orientiert denken, allerdings sind die Eigentümer des Versicherungsvereins auf Gegenseitigkeit die Mitglieder. Und Mitglieder sind letztendlich die Kunden. Ein langfristiger Beitragsvergleich ist für den Kunden letztendlich sehr schwer.

Da die privaten Pflegeversicherungen in der Regel zu einem privaten Krankenversicherungsunternehmen gehören, ist der map-report (Internetlink zu Handelsblatt) sicherlich eine Orientierungsmöglichkeit beim Vergleich von privaten Pflegeversicherungen.

Vergleich Krankenversicherung und Pflegezusatzversicherung ist wichtig

Weitere staatliche Förderung in der Pflegevorsorge dringend notwendig

Die staatliche Förderung der Pflegevorsorge befindet sich derzeit noch in den Kinderschuhen.

Betriebliche Altersversorgung für Pflegekräfte

Integration in der betrieblichen Vorsorge dringend notwendig

Bisher ist die Pflegevorsorge weder in dem Leistungsumfang der betrieblichen Altersversorgung integriert, noch darüber hinaus steuerlich für Betriebe möglich.

Zwar ist der Begriff „Invalidität“ im Betriebsrentengesetz vorhanden, allerdings ist die Unterscheidung zum Begriff „Pflege“ gravierend. Berufsunfähigkeit ist nicht gleichbedeutend mit dem Begriff Pflege.

In der betrieblichen Altersversorgung können gemäß §1 BetrAVG Altersleistungen, Invaliditätsleistungen, Hinterbliebenenleistungen,

jeweils in Form von Renten- oder Kapitalleistungen. Nicht abgedeckt werden können Pflegeleistungen und Krankheitsleistungen. Für solche Zusagen gelten die Schutzbestimmungen und die steuerlichen Vorteile des Gesetzes nicht.

Ebenso sollten die steuerlichen und sozialversicherungsrechtlichen Förderungen für die betriebliche Pflegeversicherung angepasst werden, so dass die Motivation für die Pflegevorsorge verbessert wird.

Betriebliche Altersversorgung für Pflegekräfte in Pflegeeinrichtungen durch www.bAV-Experte.de

Notwendige Verbesserungen für die Pflegekräfte

Der Pflegeberuf steht bei vielen jüngeren Menschen nicht auf der Berufs-Wunschliste an erster Stelle. Multi-Media, Webdesign & Co. führen bei den Berufsbildern.

Aus persönlichen Gründen (z. B. familiäres Umfeld, Pflegefall in der Familie, Beruf der Eltern) kann dies im Einzelfall jedoch anders sein.

Von Natur aus möchten junge Menschen auch lieber als Kunden lieber junge Menschen betreuen. Dies erschwert die Besetzung von Ausbildungsstellen zusätzlich, verstärkt auch noch durch eine geringere Anzahl von Schulabgängern.

Berücksichtigt man jedoch den demografischen Wandel bei den Zukunftschancen, dann müssten Berufe mit „Dienst um die Älteren“ ganz vorne stehen.

Verbesserung der Vergütung

Der demografische Wandel macht eine Anpassung der Gehälter dringend erforderlich. Dies gilt insbesondere für private Pflegeeinrichtungen, zu denen auch die Diakonie, Caritas und andere private Arbeitgeber gehören.

Die Bezahlung ist stark von der Region abhängig. Während in den alten Bundesländern Pflegekräfte durchschnittlich 2.621 € Brutto verdienen, wird in

Sachsen: 2.050 Euro

Sachsen-Anhalt: 1.930 Euro

Brutto gezahlt.

Aufgrund des heutigen Personalmangels und dem drastisch wachsenden Personalbedarf werden Pflegeberufe in den kommenden Jahren besser bezahlt werden müssen. Ansonsten wird die Personalfindung und Personalbindung bei Pflegekräften erheblich schwieriger werden.

Verbesserung Vorsorge-Angebot für Pflegekräfte

Die Verbesserung des Vorsorgeangebots für Pflegekräfte könnte die Besetzung der offenen Stellen in der Pflege erheblich verbessern. Letztendlich sind bei den Pflegekräften ein hoher Anteil ab 50 bereits berufsunfähig oder haben erhebliche Fehlzeiten durch Krankheit.

Hier sollten Arbeitgeber durch gezielt Aktivitäten ihre Pflegekräfte durch folgende Maßnahmen unterstützen.

Betriebliche Altersversorgung für Pflegekräfte

Das Betriebsrentenstärkungsgesetz (BRSG) bietet seit 1.1.2018 zusätzliche Förderungen an, die für die Pflegekräfte sehr attraktiv sein können.

Voraussetzung ist, dass der Arbeitgeber diese Möglichkeiten erkennt und auch aktiv umsetzt.

Intelligente und nachhaltige Arbeitgeber nutzen die betriebliche Altersversorgung für Ihre Mitarbeiter und sichern somit die langfristige Unternehmensgrundlage.

Bei entsprechender Gestaltung kann die Förderung auch kostenneutral gestaltet werden. Auch eine zusätzliche direkte Lohnsteuerrückzahlung an den Arbeitgeber (30 % durch das Betriebsstättenfinanzamt) sind möglich; und dies neben der Absetzung der tatsächlichen Kosten als Betriebsausgaben (s. §100 EStG).

Hierbei sind eine Reihe von speziellen Gegebenheiten bei den Pflegeberufen zu berücksichtigen. Hilfreich sind im Übrigen nicht nur die Steuerberater, sondern insbesondere auch die Betriebswirte für betriebliche Altersversorgung (FH).

Grund: Der Steuerberater ist in dem Rechtskreis „Steuern“ ein Spezialist bei den Steuern. Der Betriebswirt für betriebliche Altersversorgung kennt die Rechtskreise, die in der betrieblichen Altersversorgung zu beachten und hat auch den betriebswirtschaftlichen Blick. Zu den Rechtskreisen in der betrieblichen Altersversorgung gehören:

Arbeitsrecht

Steuerrecht

Sozialversicherung

Finanzen

Bilanzen

Jahresabschluss

und betriebliche Sichtweise.

Der Betriebswirt für betriebliche Altersversorgung (FH) lernt in seinem Fachstudium alle Einflussfaktoren in der betrieblichen Altersversorgung und gehört somit zu den absoluten Fachleuten, wenn es um die betriebliche Altersversorgung (bAV) geht.

Neben den Betriebswirten für bAV gibt es noch eine ganze Reihe von Berufsbezeichnungen, die nicht gesetzlich geschützt sind und oft entweder selbst vergeben werden und im besten Fall durch Seminare (Zeitumfang meistens 3-15 Tage) begleitet werden.

Betriebliche Altersversorgung für Pflegekräfte in Pflegeeinrichtungen

Gesundheitsförderung für Pflegekräfte

Die Krankheitszeit bei Pflegekräften ist überdurchschnittlich hoch. Die Gründe sind vielfältig, z. B.:

fehlende Fortbildung

Nichtanwendung von Kinästhetik durch den Alltagsstress oder durch fehlende Fortbildungsseminare (Erinnerungsfunktion)

Psychische Erkrankungen aufgrund fehlender Fortbildungen

Hilfreich können hier spezielle Arbeitgeberangebote sein, die z. B. von CareLutions – Internetseite hier klicken – angeboten werden.

Ziele sind hierbei:

Verringerung von Arbeitsunfähigkeitszeiten

Mitarbeiterbindung

durch individuelle Maßnahmen.

Einen weiteren Ansatz bietet ein zusätzlicher Krankenversicherungsschutz mit umfangreichen Service z. B. die „Wir für Gesundheit GmbH“ – Internetseite hier klicken.

Die Möglichkeiten der besseren Versorgung von Pflegekräften sind umfangreich und sollten in einem persönlichen Arbeitgeber-Gespräch individuell abgestimmt werden.

Wer als Arbeitgeber mittel- und langfristig im Pflegebereich erfolgreich sein will, muss bereits heute aktiv werden.

Nicht zu unterschätzen ist auch, dass Verbraucher inzwischen auf ein nachhaltiges Angebot achten. Hierzu gehört auch, dass ein Arbeitgeber für seine Mitarbeiter vorsorgt.

Letztendlich gewinnt der Arbeitgeber durch oben beschriebene Maßnahmen auch durch:

kürzere Ausfallzeiten der Mitarbeiter

geringere Fluktuation. Die Fluktuationskosten werden von vielen Arbeitgebern erheblich unterschätzt. Dies betragen je nach Stelle zwischen 140 – 280 % eines Jahresgehalts, wenn man hierbei auch die geringeren Produktivzeiten bei ausscheidenden Mitarbeitern (Phase der inneren Kündigung) und den Aufwand für die Personalsuche und Personalauswahl berücksichtigt. Von Jahr zu Jahr wird die Personalfindung im Pflegebereich schwieriger.

geringere Arbeitgeber-Abgaben,

Zusatzangebote für Pflegefälle und deren Familienangehörige durch Pflegeeinrichtungen

Neben der eigentlichen Pflege sollten Pflegeeinrichtungen für zu pflegende Menschen auch Zusatzleistungen durch ein Netzwerk anbieten. Dies erleichtert nicht nur die Pflegeverwaltung, sondern verhindert auch Komplikationen, die sonst entstehen können.

Zu pflegende Menschen benötigen neben der Pflege (ambulant oder auch stationär) in vielen anderen Bereichen eine Unterstützung.

Wenn Angehörige dies übernehmen können, dann ist dies sicherlich hilfreich.

Allerdings wohnen nicht immer Angehörige direkt in der Nähe oder sind selbst nicht in der Lage bestimmte Tätigkeiten zu übernehmen.

Hilfe durch Privatbüro

Aus diesem Grund ist es sinnvoll, dass Pflegeeinrichtungen ein Netzwerk von verschiedenen Bereichen haben. Hierzu folgende Beispiele:

Übernahme von privater Büroleistung durch sogenannte Privatbüros.

Diese Büros übernehmen z. B.

die Einreichung von Rechnung bei der Krankenversicherung und der Beihilfe sowie die Überwachung der Zahlungen

Teilnahme an Eigentumsversammlung bei Wohneigentum

Behörden-Schriftwechsel

Vorbereitung der Unterlagen für den Steuerberater

Behördengänge

Behördenschriftwechsel

Beantragung bzw. Verlängerung von Schwerbehindertenausweis

Zusammenstellung der Dokumentation in einem Notfallordner (Link: www.notfallordner-vorsorgeordner.de ). Hierbei sind – je nach früherer Tätigkeit der zu pflegenden Person unterschiedliche Punkte zu beachten.

etc.

Betreuungsverein, wenn keine Vorsorgevollmacht besteht

Vermögensverwalter

Bestattungsunternehmen

Podologe – medizinische Fußpflege

Der Notfallordner von www.notfallordner-vorsorgeordner.de

Dieser Artikel wurde vom gemeinnützigen Verein – Forum-55plus.de – für die Internetseiten

erstellt. Hieran waren unterschiedliche Fachleute aus der Pflege, Versicherungsbranche und betrieblichen Altersversorgung sowie Büromanagement ehrenamtlich beteiligt.

Weitere Informationen über den gemeinnützigen Verein Forum-55plus.de e.V. erhalten Sie auf der Internetseite.

Gerne dürfen Sie diesen Artikel teilen oder auch auf Ihrer Internetseite bzw. anderen Publikation veröffentlichen. Voraussetzung –> Bitte geben Sie hierbei als Quelle den gemeinnützigen Verein Forum-55plus.de an. Bei der Veröffentlichung bitten wir Sie jedoch uns per E-Mail zu informieren –

Drei von vier Beschäftigte machen Dienst nach Vorschrift. So mancher Unternehmer hat noch nicht erkannt, dass das Personal heute die Mangelware darstellt und eine erhebliche Gefahr einer zukünftigen Insolvenz besteht.

Die Gründe sind vielfältig…. oft sind es die Kleinigkeiten. Gründe sind z.B.

1. Fehlendes authentisches Verhalten sowie nicht zuhören können von Führungskräften

2. Streit innerhalb von Organisationseinheiten und somit Ablenkung vom wirklichen Ziel der Tätigkeit. Meist wird dies durch zwischenmenschlichen Beziehungen verursacht und dann auf betriebliche Probleme übertragen. Dies ist vermeidbar, wenn die wesentliche Gesprächsebene auf der „Erwachsenenebene“ konzentriert bleibt (Modell der Transaktionsebene).

3. fehlende Unterstützung, auch bei der Mitarbeitervorsorge in

der betrieblichen Vorsorge (bAV, bKV, Gesundheitsvorsorge,

Fortbildung).

Gerade Punkt 3 ist für die langfristige Personalbindung wichtig.

HR-Berater kennen aus dem Personalmarketing dieses Problem (Lebenszyklus im Personal). Der Begriff stammt aus dem Produktmarketing und ist auch auf Personal übertragbar.

Der Lebenszyklus bei Produkten ist demnach in 4 Phasen unterteilt:

Einführungsphase

Wachstumsphase

Reife/-SättigungsphaseRückgangs

Degenerationsphase.

Beim Personal können diese einzelnen Phasen wie folgt umschrieben werden:

Einführungsphase: Personalsuche, Personalauswahl, Einstellung, Einarbeitung (Probezeit bzw. Befristung)

Sinnvoll ist bereits in der Wachstumsphase die betriebliche Förderung durch ein Stufenmodell einzusetzen.

Beispiele:

Arbeitgeberzuschuss zu der betrieblichen Altersversorgung (Höhe nach Beschäftigungsdauer)

Betriebliche Gruppen-Unfallversicherung

Betriebliche Krankenversicherung

Gesundheitsförderprogramm

Fortbildungen

Diese Förderungen sollten zwischen der Wachstumsphase und Degenerationsphase aufgeteilt werden.

Natürlich ist der Mensch kein lebloses Produkt und unterliegt auch betrieblichen und betriebsexternen Einflüssen. Hilfreich kann hier auch die Fortbildung in der Psychologie sein (Transaktionsanalyse, Literaturempfehlung: „Ich bin o.k.-Du bist o.k. “ von Thomas A.Harris).

In vielen Bundesländern kann dies auf den Anspruch auf Bildungszeiturlaub angerechnet werden.

Ein wesentlicher Bestandteil bei innovativen Unternehmen bei der Personalführung ist heute jedoch die betriebliche Altersversorgung.

Dies spielt bei der Personalsuche und auch bei der Mitarbeiterbindung eine zunehmende Rolle, wobei hier der passende Mix – je nach Unternehmen – entwickelt werden muss.

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes