Wer in der Altersversorgung beraten will, sollte ein Mindestmaß an verschiedenen Kenntnissen haben

Für eine umfangreiche Beratung in der Altersversorgung ist aus meiner Sicht folgende Grundvoraussetzung sinnvoll:

– #Gesetzliche #Rentenversicherung (idealerweise Sachkundenachweis Rentenberater nach RDG)

– Bei #Beamten: umfangreiche Information #Beamtenversorgung

– #Betriebliche #Altersversorgung (#Betriebswirt für #betriebliche #Altersversorgung FH))

– #Private #Altersversorgung (mind. Versicherungsfachmann, Versicherungskaufmann bzw. Kaufmann/-frau für Versicherung und Finanzen (IHK)

– #Generationenberater/in (IHK), Kenntnisse in den Bereichen Vorsorge-, Generalvollmacht sowie #Erbrecht, #Erbschaftsteuer, Pflege- und Berufsunfähigkeit

– #Seniorenberater/in: Kenntnisse im Erbrecht und Erbschaftsteuer über Vermögensübertragungen, Unternehmens-Nachfolgeregelung

Der Sachkundenachweis Rentenberater/in nach RDG ist zwar eher in der Beratung nach dem Rechtsdienstleistungsgesetz Voraussetzung und darf neben der Vermittlertätigkeit nicht als „Rentenberater“ ausgeübt werden, allerdings sind diese Kenntnisse auch für Vermittler interessant.

Denn: Wer den Bedarf nicht ermitteln kann, weiß auch nicht welches Angebot richtig ist.

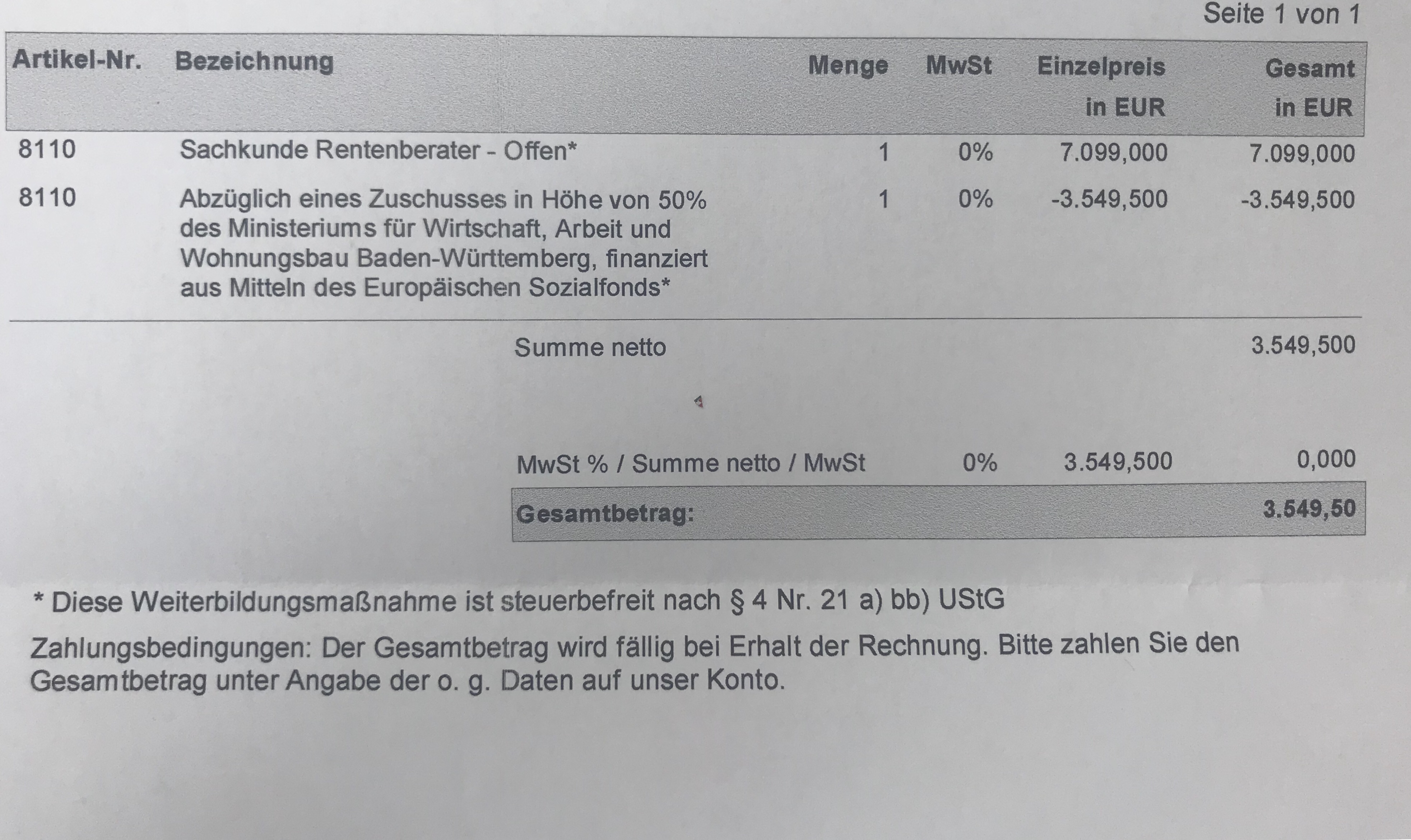

In Baden-Württemberg wird die Sachkunde finanziell – ohne Einkommensgrenze gefördert:

Wer

– unter 50 ist, erhält 30% Zuschuss

– ab 50 Jahre ist, erhält 50% dazu

– keine Berufsausbildung hat, erhält 70%

Den Sachkundelehrgang führt die Makler Akademie durch.

Nicht alles wird immer benötigt. Trotzdem muss ein guter Vermittler bzw. Berater alles beherrschen, denn die Unterschiede bei den Kunden stecken im bisherigen Lebenslauf, den unterschiedlichen Zielen und den Gegebenheiten.

Freiwillige Versicherung in der Krankenversicherung

Regelbemessungsgrenze

4.537,50 €

Mindestbemessungsgrundlage

90. Teil der monatlichen Bezugsgröße (§ 240 Abs. 4 SGB V).

1.038,33

Beitragszuschuss für privat Versicherte

PKV-versicherte AN, die in der GKV Anspruch auf Krankengeld hätten

351,66

PKV-versicherte AN, d. in d. GKV keinen Anspr. auf Krankengeld hätten

338,04

Pflegeversicherung (außer Sachsen)

69,2

(Pflegeversicherung Bundesland Sachsen

46,51

Durch das Versichertenentlastungsgesetz werden ab 2019 die Beiträge zur gesetzlichen bzw. Krankenversicherung wieder zu gleichen Teilen von Arbeitgebern und Versicherten getragen (§ 257 Absatz 2 Satz 2, § 242a SGB V).

Selbst getragene Krankheitskosten können nicht als Sonderausgaben abgezogen werden. Er kann nur dann als außergewöhnliche Belastung berücksichtigt werden, wenn er die zumutbare Belastung gemäß § 33 Abs. 3 EStG übersteigt. Der Arbeitgeber kann jedoch bis zu 500 Euro als lohnsteuerfreie Beihilfe erstatten (§ 3 Nr. 11 EStG, R 3.11 Abs. 1 ff.LStR

Tipp zur betrieblichen Altersversorgung:

Wenn der Arbeitnehmer eine Entgeltumwandlung in Form einer Direktversicherung, Pensionskasse oder Pensionsfonds vereinbart, hat er

bei Neuzusagen ab 1.1.2019

bei Altzusagen ab 1,1,2022

einen Anspruch auf einen 15%igen Arbeitgeberzuschuss.

Der Anspruch auf Zuschuss in Höhe von 15 % besteht, soweit der Arbeitgeber Sozialversicherungsbeiträge einspart. Zu den Sozialversicherungsbeiträge gehört neben der Kranken-, Pflege-, Arbeitslosen- und Rentenversicherung evtl. auch die Umlage zur gesetzlichen Unfallversicherung (Berufsgenossenschaft). Inwieweit die Beiträge zur Berufsgenossenschaft gehören ist derzeit nicht rechtssicher. Um einer Einstandspflicht (§1 Abs. 1 S.3 BetrAVG) vorzubeugen, gewähren sehr viele Arbeitgeber mindestens einen Arbeitgeberzuschuss von 15 % pauschal.

Die tatsächlich eingesparten Arbeitgeberbeiträge sind in vielen Fällen wesentlich höher, da der Arbeitgeber auch Beiträge zur Umlage 1, Umlage 2 und Insolvenzgeldumlage hierdurch einspart.

Ebenso können sich für den Arbeitgeber betriebswirtschaftliche Ersparnisse durch eine Verringerung der Fluktuation (Austrittskosten und Eintrittskosten) ergeben, wenn das Produktivkapital „Arbeitnehmer“ in optimaler Größenordnung vorhanden ist (Fachkräftemangel- und Arbeitskräftemangelbegrenzung)

Dies ist auch der Grund, warum viele Arbeitgeber eine Förderung von 20-35 % zur Entgeltumwandlung bezahlen und bei Arbeitnehmern mit einem Einkommen bis zu mtl. 2.200 Euro nach § 100 EStG fördern.

Jahressteuergesetz und Anpassungen in der betrieblichen Altersversorgung

Auch hier ergeben sich leichte Veränderungen:

Höchstbetrag nach §3 Nr. 63 EStG:

8% der allgemeinen Beitragsbemessungsgrenze (BBG):

BBG West:

2018: 78.000

2018: 80.400

Steuerlicher Höchstbetrag:

2018: 6.240 Euro (520 Euro mtl.)

2019: 6.432 Euro (536 Euro mtl.)

SV-Höchstbetrag:

2018: 260 Euro

2019: 268 Euro

Steuerlicher Freibetrag;

Allein die Möglichkeit, anstelle einer lebenslangen Leibrente oderRatenzahlungeneineEinmalkapitalauszahlungzu wählen, steht derSteuerfreiheitim Zeitpunkt der Beitragszahlung nicht entgegen.

Wird jedoch beispielsweise vor dem letzten Jahr der Direktversicherung die Einmalkapitalauszahlung gewählt, ist die Direktversicherung ab diesem Zeitpunkt nicht mehr förderfähig, so dass die Steuerfreiheit entfällt.

Alte Direktversicherungen nach §40 b EStG

Für eine pauschale Versteuerung ist maßgeblich, dass mindestens ein Beitrag rechtmäßig pauschal vor dem 1.1.2018 versteuert wurde. Dies muss im Lohnkonto und bei den Entgeltunterlagen festgehalten werden.

Dies ist für die Weiteranwendung, aber auch für die Wiederanwendung Voraussetzung.

Ebenso entfällt die bisherige Voraussetzung, dass derBetroffene auf die alternativ zu gewährende Steuerbefreiung verzichten muss (§ 52 Absatz 4 Satz 12 f. u. Absatz 40 Satz 2 EStG).

In der Praxis erübrigt sich die bisher vorgesehene Dokumentationspflicht des Arbeitgebers.

Es besteht jetzt in vielen Fällen einWahlrecht zwischen vollständiger Steuerbefreiung und Pauschalbesteuerung(mit darüber hinaus verbleibender Steuerbefreiung).

Die Pauschalbesteuerung führt in der Auszahlungsphase in der Regel zu einer geringeren Steuerbelastung.

Allerdings sind auch die Vertragsvoraussetzungen der Direktversicherung nach §40 b EStG (Pauschalbesteuerung) und nach §3 Nr. 63 EStG (Steuerbefreiung in der Einzahlungsphase) unterschiedlich.

Sofern eine pauschalbesteuerte Direktversicherung (40b EStG) und eine Direktversicherung nach §3 Nr. 63 EStG besteht ist auf folgendes zu achten:

Bei einer Direktversicherung mit einer Zahlung aus Sonderentgelt (§1 Abs.1 Nr.4 SvEV) sind die Beiträge SV-frei (bis zu 1.752 Euro).

Besteht darüber hinaus eine 2. DV nach § 3 Nr. 63 EStG ist auch diese SV-frei bis zu 4% aus der allgemeinen BBG.

Wichtiger Tipp, wenn ein gemeinsamer Rahmenvertrag für die Durchschnittsbildung besteht

Besteht ein Rahmenvertrag für die Direktversicherung kann steuerlich ein DV-Vertrag bis zu 2.148 Euro pauschal besteuert werden, wenn bei der Durchschnittsbildung ein Betrag von 1.752 Euro nicht überschritten wird.

In der Praxis ist es jedoch öfters der Fall, dass einzelne Mitarbeiter im Laufe der Jahre ausgeschieden sind, die zu einem niedrigeren Durchschnitt geführt haben.

Hier sollte der Arbeitgeber jährlich auch die Durchschnittsbildung prüfen.

Betriebliche Altersversorgung wichtiger als Handy und Tankgutscheine – Auch die betriebliche Gruppen-Unfallversicherung, betriebliche Krankenversicherung und Gesundheitsmanagement haben an Priorität bei den Arbeitnehmern gewonnen.

Die gesetzliche Rentenversicherung kann nur eine Grundversorgung sein. Spätestens seit der öffentlichen Diskussion der Haltelinien 20/48 (Höchstbeitrag 20 %, Rentenhöhe bei 45 Jahren: 48 %) erkennen immer mehr Arbeitnehmer, dass die gesetzliche Rentenversicherung nur eine Grundversorgung sein kann.

Gesichert wird dies aber bisher auch nur bis zum Jahr 2025. Und die steuerlichen Freibeträge werden sukzessive bis 2040 für die einzelnen Rentenbeginner abgesenkt, so dass bei Rentenbeginn 2040 die Rente vollständig steuerpflichtig wird. Allerdings nur dann, wenn die Rente ein zu versteuerndes Einkommen von derzeit 9.000 Euro (verh. 18.000 €) überschreitet.

Auch in der gesetzlichen Kranken- und Pflegeversicherung entstehen aus der gesetzlichen Rentenzahlung Beitragsaufwendungen.

Insoweit ist die gesetzliche Rente Brutto, wovon noch o. g. Zahlungen abzuziehen sind.

Immer häufiger wird dies auch den heutigen Arbeitnehmern bewusst. Waren früher die Zusatzleistungen Handy & Co. besonders beliebt, denken heute immer mehr Arbeitnehmer auch an die

betriebliche Altersversorgung

betriebliche Gruppen-Unfallversicherung

betriebliche Krankenversicherung

Gesundheits-Vorsorgemöglichkeiten.

Und Arbeitgeber müssen sich immer mehr überlegen, wie sie ihre Mitarbeiter binden können oder auch neue Mitarbeiter gewinnen.

„Der Fachkräftemangel lässt grüßen, der Arbeitskräftemangel ist auch schon angekommen.“

Mit über 45 Mio. Erwerbstätigen befinden wir uns heute auf der Höhe des Zenits. In 25-30 Jahren sind aufgrund des demografischen Wandels nur noch rund 32 Mio. Erwerbstätige in Deutschland vorhanden. Es sei denn, wir schaffen es, genügend ausländische Arbeitskräfte zu gewinnen. An eigenem Nachwuchs fehlt es letztendlich in Deutschland. Mit 1,5 Kindern (inkl. der Migrationskinder) haben wir heute 40 % zu wenig Kinder, die in 25 Jahren als Erwerbstätige vorhanden sind. Übrigens: Hätten wir in der Vergangenheit keine ausländischen Arbeitskräfte in Deutschland gehabt, wäre die Kinderzahl pro deutsche Frau bei ca. 1,2-1,3 Kinder.

Für Unternehmen bedeutet dies die Mitarbeiter besser an den Arbeitgeber zu binden. Zwar werden theoretisch durch die Digitalisierung Arbeitskräfte wegfallen, allerdings entstehen durch die Digitalisierung bzw. digitale Transformation auch neue Arbeitskräfte, besonders im IT-Entwicklungs- und (IT)-Wartungsbereich.

Und letztendlich gibt es völlig neue Berufe und in vielen Bereichen auch keine Arbeitsplatz-Rationalisierung und trotzdem einen erhöhten Bedarf an Arbeitskräften (Beispiel Pflege, 55-Plus-Markt etc.).

Chancen für Arbeitgeber bei der Mitarbeitersuche und Mitarbeiterbindung

Die Bilanz eines Unternehmens spiegelt die Hardfacts des Unternehmenswertes wieder. Das Personal ist meistens nur zahlenmäßig im Anhang vielleicht erwähnt. Während wir nach dem 2. Weltkrieg zunächst einen Verteilermarkt hatten und in den letzten Jahren sich ein Verdrängungsmarkt (Marketing wurde immer wichtiger) entwickelte, wird das Produktivkapital „Erwerbstätige“ in den kommenden Jahren die entscheidende Rolle beim Unternehmenswachstum spielen. Dies natürlich auch neben der Digitalisierung.

Für Unternehmen bedeutet dies, die Mitarbeiter durch interessante Zusatz-Gehaltsbestandteile zu binden.

Interessante AG-Zuschüsse (Festbetrag zur Altersversorgung) sowie AG-Zuschüsse bei Entgeltumwandlung gehören heute bereits bei innovativen Arbeitgebern zur Grundausstattung.

So gibt es heute Unternehmen, die beispielsweise einen Fix-Zuschuss von 100 € mtl. gewähren und zusätzlich einen Arbeitgeberzuschuss zu der Entgeltumwandlung von 20-35 % gewähren. Dieser Arbeitgeberzuschuss kostet im Übrigen den Arbeitgeber nichts extra, wenn man die ersparten Kosten des Unternehmens berechnet.

Zum einen spart der Unternehmer folgende Arbeitgeber-Abgaben

Sozialversicherungsbeiträge

Gesetzliche Unfallversicherung

Umlage 1, 2 sowie 3

und zusätzlich auch weitere betriebswirtschaftliche Kosten, die je nach Unternehmen berechnet werden müssen.

Welche zusätzliche Kosten ein Unternehmen hierbei einspart, muss in einer betriebswirtschaftlichen Analyse berechnet werden. Hilfreich sind hierbei Betriebswirte für betriebliche Altersversorgung (FH).

Weitere Angebote für die Mitarbeiter

Gruppen-Unfallversicherung-bAV-Leitfaden

Betriebliche Gruppen-Unfallversicherung

Auch die betriebliche Unfallversicherung ist ein interessanter Gehaltsbestandteil. Bietet dies ein Arbeitgeber nicht an, dann muss der Arbeitnehmer diesen Teil aus seinem Nettoeinkommen selbst finanzieren.

Betriebliche Krankenversicherung bAV-Experte.de

Betriebliche Krankenversicherung

Ebenso ist die betriebliche Krankenversicherung anzusehen. Schneller einen Facharzt-Termin zu bekommen

eine Zweitmeinung bei Krankheiten einzuholen

Privatpatient im Krankenhaus zu sein

oder Vergünstigungen bei Wellness- oder Fitnessstudio zu erhalten

sorgen für weniger Krankheitsausfälle.

So bietet das Unternehmen „Wir für Gesundheit“ eine interessante Ergänzung für Arbeitnehmer an (Link: –> https://www.wir-fuer-gesundheit.de/ )

Ein Top-Angebot ist hier beispielsweise das selct-Angebot mit:

Zweibettzinner

Chafarzt

Zweitmeinung

Facharzt-Terminservice

Vorteilswelt

und dies für den Mitarbeiter zum Preis von 17,67 Euro pro Monat ohne Gesundheitsprüfung ab 20 Arbeitnehmern (weitere Informationen auf der Internetseite von https://www.wir-fuer-gesundheit.de/

Gesundheitsvorsorge durch Prävention

Die Anzahl von Fehlzeiten durch Krankheiten sind ein erheblicher Posten bei den Personalkosten. Eine Verringerung dieser Fehlzeiten kann durch

Gesundheitstage in Unternehmen

Präventionskurse

und viele andere Maßnahmen

können die Produktivität bei Unternehmen verbessern.

Hierbei hilft beispielsweise das Unternehmen Carelutions durch ein neuartiges betriebliches Gesundheitsmanagement.

Je nach Unternehmen (Größe, Branche usw.) müssen alle betrieblichen Vorsorge-Modelle auf einander abgestimmt sein.

Das wichtigste Kapital eines Unternehmens – auch wenn man ein Unternehmen einmal veräußern möchte – steht nicht in der Bilanz. Die Mitarbeiter entwickeln sich in den kommenden Jahren zu einem der wichtigsten Kennzahlen. Dies sollte jedem Unternehmer heute bewusst werden.

betriebliche Altersversorgung workflow-Optimierung durch bAV-Experte-debAV-Experte–bAV-Spezialist-Betriebswirt-fuer-betriebliche-Altersversorgung

P.S.: Eine betriebliche Pflegeversicherung ist leider derzeit noch nicht möglich (fehlt im Betriebsrentengesetz), wird aber sicherlich durch den demografischen Wandel ein weiterer Baustein werden, den Unternehmen ihren Mitarbeitern in einigen Jahren anbieten müssen.

Die Herausforderung der Demografie als Chance nutzen“ ist das Themaeines Fachtags an derHochschule KoblenzinKooperation mit dem Oberhachinger CAMPUS INSTITUTfür Personalentwicklung und Finanzwirtschaft AG. Die Veranstaltungfindet statt am30. Januar 2019, ab 10:30 Uhr, im Audimax der Hochschule Koblenz, Konrad-Zuse-Str. 1 in 56075 Koblenz.Die Themen reichen vonUnternehmensnachfolge im Mittelstandüber Arbeitnehmergewinnung bis hin zum Vermögenserhalt beim Generationenwechsel.Zu den Referenten gehören unter anderem Prof. Dr. Steffen Kröhnert (Hochschule Koblenz),Dr. Andreas Fromm,Fachanwalt für Steuerrecht (Kanzlei FROMM, Koblenz),Dr. Henriette Meissner, Geschäftsführerin StuttgarterVorsorgeManagement GmbH sowieKarl-Heinz Weber, Bereichsleiter Firmenkunden und Private Banking, stellv. VorstandsmitgliedSparkasse Koblenz.Weitere Informationen und Anmeldung unter:www.hs-koblenz.de/fachtag-demografie

Versicherung Finanzdienstleistung Weiterbildung Finanzberatung Versicherungsvertrieb Bildung Ausbildung und Fortbildung Versicherungen und Finanzen Versicherungsvermittlung

„Kaufmann-/frau für Versicherung und Finanzen“ (Ausbildung 3 Jahre)

Studienrichtung BWL – Versicherung mit der Vertiefung Versicherungsvertrieb und Finanzberatung (duales Studium mind. 3 Jahre an der DHBW Heidenheim)

Nach Abschluss einer der o. g. Ausbildungen ist eine Allround-Beratung möglich.

Die laufende Aus- und Weiterbildungsmöglichkeiten sind vielfältig, je nach eigenem Fortbildungsinteresse.

Neben den einzelnen Schwerpunkten Sachversicherung (z. B.: Gewerbeversicherung), Personenversicherung (Altersversorgung, Krankenversicherung, betrieblicher Altersversorgung) ist auch eine Spezialisierung auf verschiedene Zielgruppen möglich und sinnvoll.

Beispiel: Beratung Altersversorgung

Wer sich auf die Altersversorgung konzentriert, sollte als Grundlage auch in der Sozialversicherung und Einkommenssteuer fit sein.

Hilfreich ist da schon, wenn man auch die eigene Steuererklärung selber macht.

Ein Altersversorgungs-Profi hat zusätzlich umfangreiches Know-How in den Bereichen:

betriebliche Altersversorgung

und Sozialversicherung, insbesondere gesetzliche Renten- und Krankenversicherung (z.B. KVdR, freiwillige Mitgliedschaft, PKV)

Empfehlenswert sind hierbei

das Studium „Betriebswirt für betriebliche Altersversorgung (FH)“ vom Campus-Institut

und der theoretische Sachkundelehrgang gemäß RDG zum „Rentenberater“ (Campus-Institut bzw. DMA)

Ausbildingen in der betrieblichen Altersversorgung

In der betrieblichen Altersversorgung gibt hauptsächlich zwei Weiterbildungsmöglichkeiten:

Experte Betriebliche Altersversorgung (DMA):

3 Ausbildungsblöcke mit jeweils 2 Tagen

Betriebswirt für betriebliche Altersversorgung (FH): Berufsbegleitendes Studium über 18 Monate in allen Durchführungswegen

Umfangreiches Studium in allen Durchführungswegen und

Fachkenntnisse über Arbeitsrecht, Steuerrecht, Sozialversicherungsrecht, Versicherungsvertragsrecht (bezogen auf die betriebliche Altersversorgung)

Bilanzen und Jahresabschluss

Praktische Anwendungsbeispiele in der bAV

Darüber hinaus gibt es noch eine Studienmöglichkeit zum „Master of Pensionsmanagement“ (Hochschule Kaiserslautern).

Wie tief das Wissen in der betrieblichen Altersversorgung sein muss, ist individuell unterschiedlich. Wer in der Finanzberatung sich auf die betriebliche Altersversorgung spezialisieren möchte, sollte jedoch mindestens den Betriebswirt für die betriebliche Altersversorgung (FH) absolvieren. 6 Fortbildungstage über die bAV (bei der Fortbildung bAV-Experte der DMA) können natürlich auch nur einen Überblick bieten.

In den letzten 13 Jahren haben ca. 420 Personen den Betriebswirt betriebliche Altersversorgung (FH) absolviert. Bei rund 3,5 Mio. Arbeitgebern in Deutschland ist das Potenzial der Absolventen enorm.

Das Solidaritätsprinzip in der Sozialversicherung – Finanzierungs- und Versicherungslösungen heute und zukünftig

Rechtliche Vertiefungen und deren praktischer Bezug

Die Rentenberatung in der Praxis

Betriebliche Altersversorgung als Schnittstelle zur Rentenberatung

Zielgerichtete Nutzung von Gesetzen in der Rentenberatung

Präsentationstechniken für den tätigkeitsspezifischen Alltag

Hierbei wird das kompakte Wissen der Sozialversicherung in der Rentenversicherung, aber auch teilweise in der Krankenversicheurng (z. B. KVdR) vermittelt.

Der theoretische Sachkundelehrgang ist auch für die Zulassung zum Rentenberater (RDG) eine der zwingenden Voraussetzungen.

Zielgruppenmarkt 55 Plus

In allen europäischen Industriestaaten gehört die Zielgruppe 55-Plus zu den Wachstumsmärkten. Dies gilt auch in der Versicherungs- und Finanzdienstleistung.

Die Beratung in dieser Zielgruppe unterscheidet sich erheblich von der Allround-Beratung. Auch hier ist ein spezielles Wissen unumgänglich.

Dies wurde auch von der Finanzdienstleistung, Steuerberatern und auch Anwälten erkannt.

Meist besteht die Auffassung, dass ein Steuerberater, Notar, Anwalt, Bank- oder Versicherungsvertreter alleine die ausreichenden Kenntnisse hat. Dies ist jedoch meistens nicht der Fall.

So kennen wenige Versicherungsvermittler oder Bankvermittler sich mit den Rechtskreisen (Erbrecht, Einkommensteuer, Erbschaftsteuer, Körperschaftssteuer oder Nachfolgeregelungen) aus.

Und bei den Steuerberatern und Anwälten fehlen die Kenntnisse in der Produktvielfalt der Versicherungen oder der Finanzwelt.

Gerade hier sind die Fortbildungen Generationenberater (IHK) und Seniorenberater (NWB) hilfreich.

Beratungsfeld Selbständige & Unternehmer

Wenn es um die Zielgruppe Selbstständige oder Unternehmer geht, ist das komplette Know-How aus allen oben genannten Bereichen sinnvoll.

Bei einem Unternehmer geht es zum einen um seine eigene Versorgung, die sich meist aus den Bausteinen:

Gesetzliche Rentenversicherung

betriebliche Altersversorgung

private Altersversorgung

Unternehmenssubstanz

zusammensetzt und dies ist in Abhängigkeit:

vom Krankenversicherungsverhältnis (privat, gesetzlich)

von rechtlicher Vorsorge (Unternehmervollmacht und anderer Dokumente)

der Familienverhältnisse (Familienstand und Alter der Kinder)

von der Insolvenzsicherheit

zu sehen.

Darüber hinaus spielt hier auch:

die betriebliche Altersversorgung

Nachfolgeregelung

eine erhebliche Rolle.

Ebenfalls ist in der Sparte Personenversicherung das Fachwissen:

Wer nur eine Ausbildung zum Kaufmann/-frau absolviert, wird viele Geschäftsfelder nicht einmal im Ansatz erkennen und nach einigen Jahren des Wissens-Stillstandes Rückschritte im Vergleich zu anderen „Kollegen“ bemerken.

Ergänzende Informationen zum Sachkundelehrgang „Rentenberater“ gibt es auf der Internetseite: –>

Notfallordner-Vorsorgeordner – 90 verschiedene Versionen – Vorsorgemappe oder Notfallmappe nicht geeignet

Notfallordner Vorsorgeordner – Notfallmappe oder Vorsorgemappe nicht geeignet

Ein Notfallordner – oder auch Vorsorgeordner genannt – ist für jeden Menschen sinnvoll.

Auf dem deutschen Literaturmarkt sind hierzu viele unterschiedliche Artikel auf dem Markt. Inhaltlich ähnlich, allerdings teilweise eher in einer Sparversion angeboten.

So gibt es Notfallordner, Vorsorgeordner – inhaltlich ist das Gleiche gemeint. Teilweise werden auch Notfallmappen oder Vorsorgemappen angeboten.

Um Ihnen eine Übersicht zu geben, wurde dieser Artikel verfasst.

Zwischen Mappen und Ordnern besteht der Unterschied, dass in Mappen keine abheften von Unterlagen besteht.

Ordnerausführung:

Bei Notfallordnern / Vorsorgeordnern sollten Sie darauf achten, dass eine ausreichende Breite vorhanden ist, damit wichtige Dokumente in einer Klarsichthülle auch abgelegt werden können. So gibt es Notfallordner, die nur Platz für den vorhandenen Text / Formulare bieten.

Neben der Breite des Ordners ist auch die Ordnertiefe wichtig, denn wenn wichtige Dokumente in einer Klarsichtfolie eingelegt werden, dann sollte der Ordner auch ausreichend sein.

Ordnerbreite sollte mind. ca. 8 cm, Ordnertiefe ca. 29 cm sein.

Ordnerinhalt:

Ein vernünftiger Notfallordner sollte nicht nur ein Dokumentenordner sein, sondern auch viele Ratschläge beinhalten.

So gibt es eine Reihe von Ordnern, die fast ausschließlich Formulare beinhalten. Für den Laien ist dies wenig sinnvoll. Erläuterung zu den einzelnen Bereichen machen zwischen einem Dokumentenordner und einem Notfallordner den Hauptunterschied aus.

Die einzelnen Bausteine eines Notfallordners sollten durch Register klar abgegrenzt sein und alle wesentlichen Lebensbereiche umfassen. Hierzu zählen insbesondere

Geschäftsunfähigkeit

Pflegesituation

Krankheit

Vererben und Vermögensübertragung

Todesfall

So sollte beispielsweise im Todesfall neben einer „To-do-Liste“ ein umfangreicher Katalog von Punkten beinhaltet sein, der auch viele Tipps gibt.

Notfallordner bei Scheidung

Wie sichtig ein vollständiger Notfallordner ist, wird auch deutlich, wenn man berücksichtigt, dass etwa 53 % aller Paare innerhalb von 25 Jahren eine Scheidung durchgeführt hatten.

So ist beispielsweise bei der Beantragung eines Erbscheins das Original des Scheidnungsurteils beim Nachlassgericht vorzulegen.

NOTFALLORDNER bei bestehender betrieblicher Altersversorgung

Besteht eine betriebliche Altersversorgung und ist der Arbeitnehmer

geschieden und lebt mit neuem Lebensgefährten

oder lebt mit einem Lebensgefährten

in einem gemeinsamen Haushalt, dann kann die Hinterbliebenenversorgung nur ausgezahlt werden, wenn dies vom Arbeitnehmer schriftlich namentlich fixiert wurde (BMF v. 24.07.2013, Rz 287). Ähnliche gesetzliche Voraussetzungen bestehen bei versorgungsberechtigten Kindern (des überlebenden Lebensgefährten etc.).

Speziell bei Geschiedenen oder Kindern sind hierbei einige Punkte zu beachten, die im Notfallordner aufzubewahren sind, so dass diese Schriftstücke zum Auszahlungszeitpunkt vorliegen.

Notfallordner – Vorsorgeordner

Für Wen ist der Notfallordner – Vorsorgeordner?

Ein sehr wichtiger Punkt, der oft übersehen wird ist, dass ein Notfallordner die berufsbedingten Belange oder Branchen umfasst.

Auf dem Markt befinden sich fast ausschließlich Notfallordner für Privatpersonen oder Selbstständige. Dies sind in der Regel halbherzige Lösungen, die zwar den Anwender zunächst befriedigen, allerdings nicht sinnvoll sind.

Es gibt zwar auch anscheinend individuelle Notfallordner, allerdings werden die wesentlichen Punkte dann nicht berücksichtigt.

Beispiele:

Notfallordner für Beamte

Ein Notfallordner für Beamte sollte beispielsweise auch ein Kapitel beinhalten, in dem auf die beamtenrechtlichen Verordnungen eingegangen wird und hierzu Tipps anbieten.

Notfallordner für Unternehmer und Selbstständige

Ein Notfallordner für Unternehmer oder Selbstständige sollte nicht beide Bereiche pauschal angeboten werden, denn zwischen Selbstständigen und Unternehmern bestehen wesentliche Differenzen, die sich aus der Unternehmensform bereits ergeben und Auswirkungen bei der rechtlichen Vorsorge mit sich bringt.

Notfallordner für verschiedene Berufe und Branchen

Neben der Unternehmensform gibt es weitere wesentliche Spezifikationen, die unbedingt beachtet werden müssen.

Teilweise ergeben diese sich aus Gesetze, Verordnungen oder aus Gerichtsurteilen oder anderen Gegebenheiten (z. B.: DIN-Vorschriften).

Leider gibt es auch Anbieter, die einfach nur einen anderen Beruf oder eine andere Branchen nennen und dann den gleichen Inhalt beim Notfallordner verkaufen.

Bei der Bestellung sollten Sie neben der Auswahl des passenden Ordners auch Ihren Namen angeben, da im Ordner Ihr Name als Wasserzeichen eingetragen ist.

Sofern Sie den Ordner nicht für sich kaufen, kann auch beispielsweise ein Vorname (abgekürzt) und ein ausgeschriebener Nachname eingetragen werden.

Preis Notfallordner – Vorsorgeordner

Der Notfallordner umfasst in der Privatversion ca. 140 Seiten und kostet 27,00 € (inkl. MWSt zuzüglich Verpackung und Versand).

Der Notfallordner-Vorsorgeordner in den anderen Versionen (Beamte, Apotheker, Ärzte, Selbstständige, Unternehmer, Handwerker usw) umfasst ca. 160 bis 180 Seiten und kostet 42,00 € (inkl. MWSt zuzüglich Verpackung und Versand).

Der Autor – Werner Hoffmann, 1. Vorsitzender des gemeinnützigen Vereins Forum-55plus.de e.V. – hatte bereits 2001 den ersten Notfallordner verfasst.

Seit 2001 wurde der Notfallordner laufend weiterentwickelt und als Folge daraus die Unterscheidung zwischen den einzelnen Berufen und Branchen durchgeführt.

Der Autor ist

Betriebswirt für betriebliche Altersversorgung (FH)

Generationenberater (IHK)

Seniorenberater (zert. Lehrgang bei der NWB-Akademie für Steuerberater, Fachanwälte für Steuerrecht und Erbrecht)

Betriebswirt für betriebliche Altersversorgung (FH)

bAV-Leitfaden – Der betriebswirtschaftliche Leitfaden in der betrieblichen Altersversorgung für

Arbeitgeber

Personalabteilung

Gehaltsbuchhaltung

Steuerberater

Payroll-Dienstleister

bAV-Spezialisten

Rentenberater

erklärt neben der betrieblichen Altersversorgung

die Workflow-Prozesse, die bei Personalprozessen zu beachten sindHandlungsfelder-MATRIX PROZESSE UND HANDLUNGSFELDER DURCH DAS BETRIEBSRENTENSTÄRKungsgesetzneuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

Ergänzungsmöglichkeiten außerhalb der betrieblichen Altersversorgung in der Personalförderung

Alternativen zu der betrieblichen Altersversorgung für Firmeninhaber

Auswirkungen der betrieblichen Altersversorgung bei Firmenaufgabe / Firmenübernahme

Der bAV-Leitfaden.de ist eine Loseblattsammlung (Grundwerk: DinA4, 275 Seiten).

Der bAV-Leitfaden wird in verschiedene Registerteile untergliedert.

Teil 1: Allgemeines bAV

Teil 2: Betriebsrentenstärkungsgesetz – Prozesse und Handlungsfelder

Teil 3: Direktversicherung – Auswirkungen auf die einzelnen Personalprozesse

Teil 4: Optimierungschancen für HR-Berater

Teil 5: Fördermöglichkeiten außerhalb der bAV

Teil 6: Unternehmerabsicherung & Nachfolgeregelung

Teil 7: Sozialpartnermodelle*

* Update-Service

Zusätzlich gibt es für Eigentümer des bAV-Leitfaden.de die

bAV-Toolbox.de

Die www.bAV-toolbox.de (Standard) beinhaltet ein Online-Portal (geschlossene Benutzergruppe) zusätzlich:

Linksammlungen

Downloadmöglichkeiten

Checklisten

Berechnungsprogramme

Weitere Information und Bestellmöglichkeit des bAV-Leitfaden

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes