Zum 1.1.2020 ergeben sich wieder neue Sozialversicherungswerte, die sich auf unterschiedliche Bereiche in der gesetzlichen Rentenversicherung, Krankenversicherung und auf die betriebliche Altersversorgung auswirken.

Eine #Weiterbildung hält nicht nur fit und sichert die Qualifikation, sondern hilft auch bei dem „Alleinstellungsmerkmal“.

Gerade im Zeitalter der Digitalisierung werden einfache oder auch häufig vorkommende Geschäftsprozesse durch Workflow-Prozesse ersetzt.

Der Mitarbeiter mit einer normalen Ausbildung wird somit ersetzbar.

Allgemeine Fachkenntnisse sind durch Programmierungen fehlerfrei abzubilden.

Dies gilt auch in Beratungsprozessen. Sprachcomputer liefern heute bereits in vielen Bereichen die richtigen Antworten.

Je komplexer die Materie ist, bzw. Je weniger Nachfrage bei einem speziellen Bedarf vorhanden ist, desto eher wird die digitale Nachbildung von Geschäftsprozessen uninteressant sein.

Zu hoch wären die Fixkosten für die Workflows.

Mitarbeiter, die ein hohes Spezialwissen haben, machen sich hiermit weniger ersetzbar.

Know-how aus unterschiedlichen Fachbereichen, das dann noch in Teilbereichen verknüpft ist, schaffen sich hierdurch ein Alleinstellungsmerkmal.

Beispiel Altersversorgung

Während viele Vermittler in ihrem Produktbereich zwar fit sind, kennen Sie sich nur oberflächlich in der

– betrieblichen Altersversorgung

– gesetzlichen Rentenversicherung, ganz zu schweigen mit dem

– Erbrecht, Erbschaftsteuer

– oder der Pflegepflichtversicherung

aus.

Komplexe Workflow-Software, die hier alle Bereiche für alle einzelnen Zielgruppen zusammenfasst, wird es nicht geben; lediglich für größere Zielgruppen vielleicht einmal.

Wer die Weiterbildung in diesen Bereichen nutzen möchte, sollte auch die Zuschussmöglichkeiten kennen, die vom Bund oder der einzelnen Bundesländern gewährt werden. Selbst die EU beteiligt sich bei der Weiterbildung.

Wer sich in der Finanzbranche weiterbilden möchte, findet auf der Internetseite

#Extrarente – Vorschlag der #Verbraucherzentrale ist #nicht #praxistauglich!

Die Forderung der #Verbraucherzentrale eine Extrarente einzuführen basiert auf der Idee, dass jeder #Arbeitnehmer einen Betrag von seinem Gehalt abziehen lässt und dieser Betrag dann in einem #Sparvertrag angespart werden muss (opting Out).

bAV-Experte.de Geld sparen

Der Sparbetrag soll also automatisch einbehalten werden und von dem #Arbeitgeber auf ein Sparprodukt eingezahlt werden, das unter öffentlich-rechtlicher Beaufsichtigung steht.

Unter bestimmten Voraussetzungen kann der Arbeitnehmer dies auch abwählen oder den Sparbetrag jederzeit ändern.Am Ende wird das Kapital in der Rentenphase ausgezahlt.

Auf den ersten Blick hört sich die Idee sehr gut an. Allerdings bei genauerer #Betrachtung ist es völlig #praxisfremd.

Gründe:

1. zunächst einmal wäre der Arbeitgeber damit belastet. Der Arbeitgeber müsste jederzeit die Sparraten anpassen und dies auch aufgrund des #Nachweisgesetzes dokumentieren. Wenn steuerliche oder sozialversicherungsrechtliche Bereiche betroffen wären, dann müsste der #Arbeitgeber dies auch im #Lohnkonto und in den #Entgeltunterlagen festhalten.

2. die Gelder sollen in Fonds angelegt werden. Es besteht hierdurch keinerlei Garantie einer Rente für später. Beim #Betriebsrentenstärkungsgesetz gibt es beim so genannten #Sozialpartnermodell auch keine Garantie, allerdings wird das Geld hier aufgrund gesetzlicher Vorschriften (PFAV) angelegt, wodurch eine indirekte Garantie vorhanden ist.

In der bisherigen #betrieblichen #Altersversorgung (die es neben dem #Sozialpartnermodell gibt) ist eine Garantie in Form einer Leistungszusage vorhanden, wodurch eine #lebenslange #Rente gezahlt werden muss.

Betriebliche Altersversorgung bAV-Experte.de

3. Ebenso ist in dem Modell #Extrarente keine lebenslange Zahlung garantiert. Ist das Sparbuch verbraucht, dann gibt es eben keine Zahlungen mehr.

4. Jeder vierte Erwerbstätige wird im Laufe seines Lebens invalide und kann zumindest zeitweise nicht mehr arbeiten.

Die Absicherung der Berufsunfähigkeit/Invalidität wird bei diesem Produkt überhaupt nicht vorhanden sein.

Bei Invalidität beziehungsweise Berufsunfähigkeit müsste der Sparplan abgebrochen werden und die komplette Altersvorsorgeplanung wäre dahin.

In der #betrieblichen #Altersversorgung (#bAV) ist die Absicherung der #Berufsunfähigkeit möglich.

5. Auch die Absicherung der #Hinterbliebenenversorgung wird in diesem Modell überhaupt nicht berücksichtigt.

6. Je nachdem wie die Aufsicht des Modells #Extrarente geplant wäre, hätte der Staat auch darauf Zugriff und könnte Gelder für sich abzweigen.

7. Vor einigen Jahren hatte die Verbraucherzentrale schon einmal ein Riester Produkt empfohlen, das in einem Fonds das Geld anlegt.

Nachdem dann im Jahr 2008 die Aktien nach unten gerutscht sind, mussten die Gelder bei diesem Riester Produkt aus dem Fonds in festverzinsliche Wertpapiere angelegt werden.

Konsequenz daraus ist, dass wenn öfters größere Schwankungen sind, das Geld umgeschichtet werden muss, damit am Ende ein Mindestbetrag (in Höhe der Einzahlungen) entsteht.

Dieses damals empfohlene Riesterprodukt (Union Investment) hatte erhebliche Verluste dadurch erzielt.

Es ist ein #Armutszeugnis, wenn die #Verbraucherzentrale Produktlösungen empfiehlt, die für viele Menschen keinerlei Absicherung bietet, sondern immer wieder nur #Fonds empfiehlt, die das #Risiko auf den Verbraucher überträgt und wesentliche Bereiche – wie #Hinterbliebenenversorgung, #Berufsunfähigkeit und #lebenslange #Rentenzahlung – außer Acht lässt.

Im besten Fall empfiehlt die Verbraucherzentrale eine #selbstständige #Berufsunfähigkeitsversicherung.

Dabei wird aber völlig vergessen, dass die #Selbstständige #Berufsunfähigkeitsversicherung lediglich über einen gewissen Zeitraum Versicherungsschutz und auch eine Leistungsdauer vorsieht.

Wer also eine selbstständige Berufsunfähigkeitsversicherung abschließt, bekommt die Rente maximal bis 65/67 und anschließend keine Leistung mehr.

Wenn diese Person dann kein Geld fürs Alter angespart hat (weil eben während der Berufsunfähigkeit kein Geld zum ansparen vorhanden war), wird dieser Mensch eben ein Fall fürs Sozialamt oder bekommt eine Minirente von der gesetzlichen Rentenversicherung.

Fatal, was #Verbraucherzentralen so zum Teil alles anbieten und eben nicht die tatsächliche Lebenssituation berücksichtigen.

Für die Mitarbeiter von Verbraucherzentralen sollte eben ein gesetzlicher Mindestausbildungsstand festgelegt werden.

Leider gibt es hierzu derzeit noch keinerlei Vorschriften.

Wer über die #Altersversorgung, #Berufsunfähigkeitsvorsorge und #Hinterbliebenenversorgung berät, sollte umfangreiche Kenntnisse vorweisen. Diese sind mindestens

– in der gesetzlichen Rentenversicherung: Theoretischer Sachkundenachweis Rentenberater

– in der betrieblichen Altersversorgung bAV:Betriebswirt für betriebliche Altersversorgung (FH) oder adäquate Aus- und Weiterbildung

– Kenntnisse in der Privaten Altersversorgung: Fachmann/-Frau für Finanzen und Personenversicherung (Versicherungsfachmann/-Frau bzw. Kaufmann/-Frau für Versicherungen und Finanzen)

Unter diesem Standard sind Berater oft aufgrund fehlender Sachkenntnis nicht geeignet.

Wer nur einzelne Teile beherrscht, wird nie die Überschneidungen und die Möglichkeiten aller Bereiche miteinander Fall knüpfen können.

Wenn der Gesetzgeber schon für die Privatwirtschaft Mindestanforderungen festlegt, dann sollten diese Standards auch für #Verbraucherzentralen gelten,damit unsinnige Modelle wie die Extrarente entweder nicht mehr nach populären Stil ohne genaues Durchdenken publiziert werden.

Die gesetzliche #Pflegepflichtversicherung kann niemals eine Vollkaskoversicherung darstellen.

Eine zusätzliche #Absicherung ist für deshalb immer notwendig.

Besonders wichtig ist in diesem Zusammenhang folgende Problematik:

1. Wird bei einem Paar eine Person #Pflegefall, dann muss der andere Partner trotzdem eine Wohnung/Haus unterhalten. Die regulären #Lebenshaltungskosten sinken nur marginal.

2. Die Kinder werden in der Regel in #Regress genommen. Im Extremfall müssen sogar die Schwiegerkinder dies mitfinanzieren, wenn das Kind des zu #Pflegenden einen hohen #Unterhaltsanspruch hat (Beispiel: Kind des zu Pflegenden ist mit Unternehmer verheiratet).

3. Eine #Generalvollmacht und #Vorsorgevollmacht sind hier besonders wichtig.

Gibt es keine General- und Vorsorgevollmacht, wird von dem #Betreuungsgericht sehr oft ein #Berufsbetreuer eingesetzt, wodurch der Berufsbetreuer autark entscheidet.

Ehepartner, Lebensgefährten und auch Kinder haben dann kein Mitspracherecht.

Das #Vermögen des zu #Pflegenden wird dann vom #Berufsbetreuers verwaltet. Eine Bankvollmacht ist dann wirkungslos, weil der Berufsbetreuer neue Konten aufmacht und das Vermögen des zu Pflegenden treuhänderisch verwaltet.

Für den anderen Ehepartner oder Lebenspartner besonders tragisch.

3. Je nach betroffener Pflegeperson (Zielgruppe) sind weitere Punkte zu beachten—>

Wer #selbstständig ist, muss sich fragen, wer welche #Vollmachten bei der #Firma hat und berechtigt ist, den #Betrieb zu steuern.

Bei —> #Personenfirmen sind mehrere Personen Inhaber. Hier muss beachtet werden, dass ein Betreuer dann auch Einfluss auf die Firma hat.

Oft haben Betreuer keine #Branchenkenntnisse.

Bei #Ärzte, #Apotheker und #zulassungspflichtigen #Handwerker müssen weitere Bedingungen zu beachten.

So spielt hier auch unter Umständen der #Standort oder auch die Branche (z.B. bei #Handwerkern inwieweit eine #Altgesellenregelung überhaupt erlaubt ist) eine wichtige Rolle.

Bei —> Unternehmen (z.B. bei einer GmbH) ist die Problematik noch ausgeprägter.

War der zu #Pflegende stimmrechtsberechtigt, dann muss an jeder #Gesellschafterversammlung der #Berufsbetreuer teilnehmen.

beenden darf und inwiefern der Betrieb zwar weiterbestehen muss, aber der Betrieb nicht mehr ausgeübt werden darf (z.B. bei Ärzten, Apothekern).

Deshalb ist für #Freiberufler, #Selbstständige und auch #Unternehmer neben der Pflegeversicherung auch die General- und #Vorsorgevollmacht sehr wichtig.

—-> #Beamte sind oft der Auffassung, dass sie im Pflegefall über die #Beihilfe besser abgesichert sind. Dies gilt nur bei stationärer Pflege und ist vom jeweiligen Bundesland abhängig. Bei häuslicher Pflege ist regelmäßig keine Besserstellung vorhanden.

Auch hier sind viele Besonderheiten vorhanden. Informationen hierzu gibt es im —-> www.notfallordner-beamte.de

Eine zusätzliche #Pflegeabsicherung gehört zum Standard.

In diesem Zusammenhang sollte der Gesetzgeber die Pflegeversicherung auch in der #betrieblichen #Altersversorgung arbeitsrechtlich und steuer- bzw. Sozialversicherungsrechtlich verankern.

So steht zwar die Invalidität im #BetrAVG, allerdings ist die Pflegeversicherung nicht damit gleichgesetzt, obwohl es ein #biometrisches #Risiko ist.

Einzelheiten im

—-> www.bAV-Leitfaden.de (Betriebswirtschaftlichen Leitfaden in der betrieblichen Altersversorgung für Arbeitgeber, HR- und Steuerberater und bAV-Spezialisten).

—>

Zusammenfassung —> Die Zusatzpflegeversicherung ist für jeden Menschen wichtig. Die #Generalvollmacht, #Vorsorgevollmacht und Betreuungsverfügung gehört dringend dazu.

Wer in der Altersversorgung beraten will, sollte ein Mindestmaß an verschiedenen Kenntnissen haben

Für eine umfangreiche Beratung in der Altersversorgung ist aus meiner Sicht folgende Grundvoraussetzung sinnvoll:

– #Gesetzliche #Rentenversicherung (idealerweise Sachkundenachweis Rentenberater nach RDG)

– Bei #Beamten: umfangreiche Information #Beamtenversorgung

– #Betriebliche #Altersversorgung (#Betriebswirt für #betriebliche #Altersversorgung FH))

– #Private #Altersversorgung (mind. Versicherungsfachmann, Versicherungskaufmann bzw. Kaufmann/-frau für Versicherung und Finanzen (IHK)

– #Generationenberater/in (IHK), Kenntnisse in den Bereichen Vorsorge-, Generalvollmacht sowie #Erbrecht, #Erbschaftsteuer, Pflege- und Berufsunfähigkeit

– #Seniorenberater/in: Kenntnisse im Erbrecht und Erbschaftsteuer über Vermögensübertragungen, Unternehmens-Nachfolgeregelung

Der Sachkundenachweis Rentenberater/in nach RDG ist zwar eher in der Beratung nach dem Rechtsdienstleistungsgesetz Voraussetzung und darf neben der Vermittlertätigkeit nicht als „Rentenberater“ ausgeübt werden, allerdings sind diese Kenntnisse auch für Vermittler interessant.

Denn: Wer den Bedarf nicht ermitteln kann, weiß auch nicht welches Angebot richtig ist.

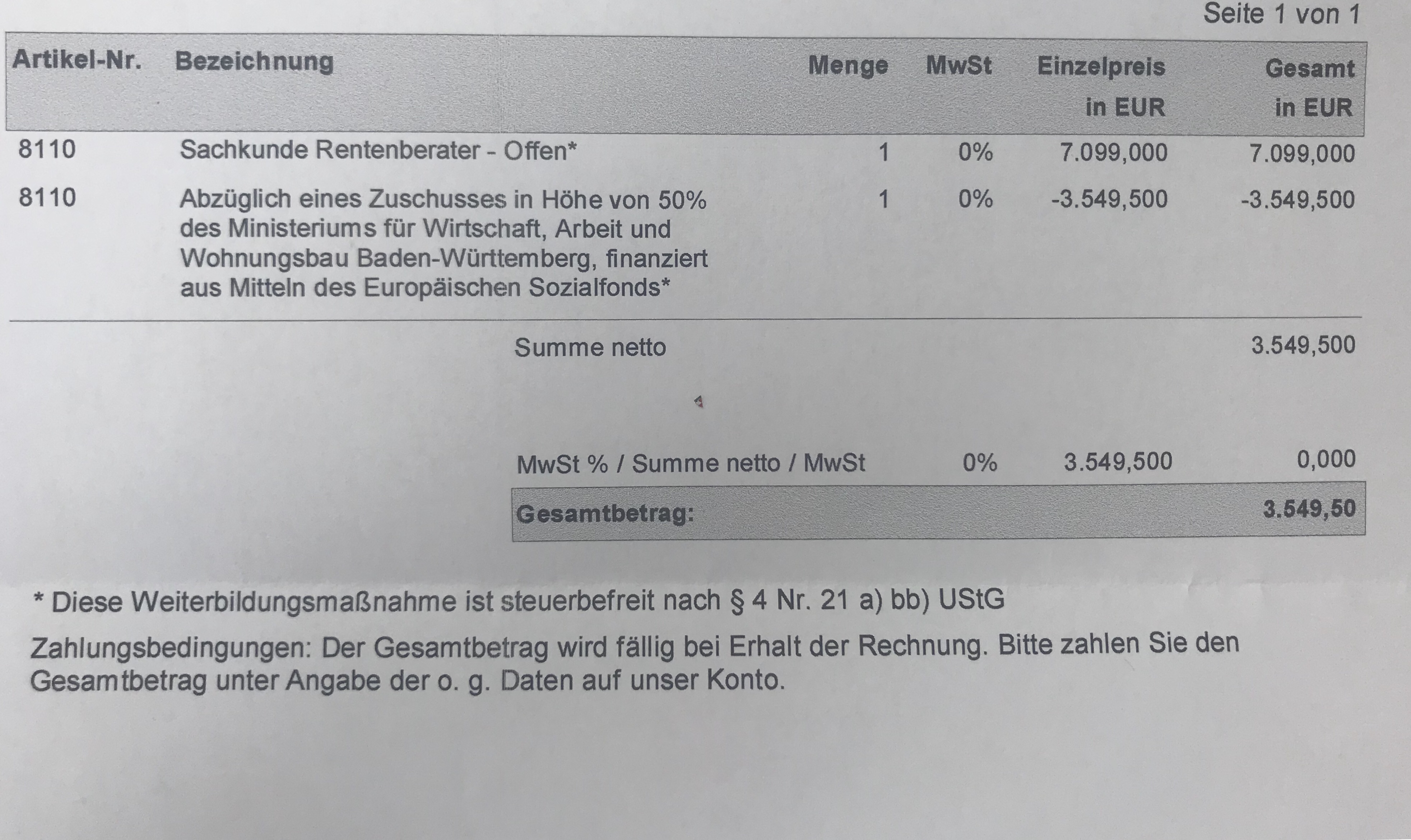

In Baden-Württemberg wird die Sachkunde finanziell – ohne Einkommensgrenze gefördert:

Wer

– unter 50 ist, erhält 30% Zuschuss

– ab 50 Jahre ist, erhält 50% dazu

– keine Berufsausbildung hat, erhält 70%

Den Sachkundelehrgang führt die Makler Akademie durch.

Nicht alles wird immer benötigt. Trotzdem muss ein guter Vermittler bzw. Berater alles beherrschen, denn die Unterschiede bei den Kunden stecken im bisherigen Lebenslauf, den unterschiedlichen Zielen und den Gegebenheiten.

Die Herausforderung der Demografie als Chance nutzen“ ist das Themaeines Fachtags an derHochschule KoblenzinKooperation mit dem Oberhachinger CAMPUS INSTITUTfür Personalentwicklung und Finanzwirtschaft AG. Die Veranstaltungfindet statt am30. Januar 2019, ab 10:30 Uhr, im Audimax der Hochschule Koblenz, Konrad-Zuse-Str. 1 in 56075 Koblenz.Die Themen reichen vonUnternehmensnachfolge im Mittelstandüber Arbeitnehmergewinnung bis hin zum Vermögenserhalt beim Generationenwechsel.Zu den Referenten gehören unter anderem Prof. Dr. Steffen Kröhnert (Hochschule Koblenz),Dr. Andreas Fromm,Fachanwalt für Steuerrecht (Kanzlei FROMM, Koblenz),Dr. Henriette Meissner, Geschäftsführerin StuttgarterVorsorgeManagement GmbH sowieKarl-Heinz Weber, Bereichsleiter Firmenkunden und Private Banking, stellv. VorstandsmitgliedSparkasse Koblenz.Weitere Informationen und Anmeldung unter:www.hs-koblenz.de/fachtag-demografie

Versicherung Finanzdienstleistung Weiterbildung Finanzberatung Versicherungsvertrieb Bildung Ausbildung und Fortbildung Versicherungen und Finanzen Versicherungsvermittlung

„Kaufmann-/frau für Versicherung und Finanzen“ (Ausbildung 3 Jahre)

Studienrichtung BWL – Versicherung mit der Vertiefung Versicherungsvertrieb und Finanzberatung (duales Studium mind. 3 Jahre an der DHBW Heidenheim)

Nach Abschluss einer der o. g. Ausbildungen ist eine Allround-Beratung möglich.

Die laufende Aus- und Weiterbildungsmöglichkeiten sind vielfältig, je nach eigenem Fortbildungsinteresse.

Neben den einzelnen Schwerpunkten Sachversicherung (z. B.: Gewerbeversicherung), Personenversicherung (Altersversorgung, Krankenversicherung, betrieblicher Altersversorgung) ist auch eine Spezialisierung auf verschiedene Zielgruppen möglich und sinnvoll.

Beispiel: Beratung Altersversorgung

Wer sich auf die Altersversorgung konzentriert, sollte als Grundlage auch in der Sozialversicherung und Einkommenssteuer fit sein.

Hilfreich ist da schon, wenn man auch die eigene Steuererklärung selber macht.

Ein Altersversorgungs-Profi hat zusätzlich umfangreiches Know-How in den Bereichen:

betriebliche Altersversorgung

und Sozialversicherung, insbesondere gesetzliche Renten- und Krankenversicherung (z.B. KVdR, freiwillige Mitgliedschaft, PKV)

Empfehlenswert sind hierbei

das Studium „Betriebswirt für betriebliche Altersversorgung (FH)“ vom Campus-Institut

und der theoretische Sachkundelehrgang gemäß RDG zum „Rentenberater“ (Campus-Institut bzw. DMA)

Ausbildingen in der betrieblichen Altersversorgung

In der betrieblichen Altersversorgung gibt hauptsächlich zwei Weiterbildungsmöglichkeiten:

Experte Betriebliche Altersversorgung (DMA):

3 Ausbildungsblöcke mit jeweils 2 Tagen

Betriebswirt für betriebliche Altersversorgung (FH): Berufsbegleitendes Studium über 18 Monate in allen Durchführungswegen

Umfangreiches Studium in allen Durchführungswegen und

Fachkenntnisse über Arbeitsrecht, Steuerrecht, Sozialversicherungsrecht, Versicherungsvertragsrecht (bezogen auf die betriebliche Altersversorgung)

Bilanzen und Jahresabschluss

Praktische Anwendungsbeispiele in der bAV

Darüber hinaus gibt es noch eine Studienmöglichkeit zum „Master of Pensionsmanagement“ (Hochschule Kaiserslautern).

Wie tief das Wissen in der betrieblichen Altersversorgung sein muss, ist individuell unterschiedlich. Wer in der Finanzberatung sich auf die betriebliche Altersversorgung spezialisieren möchte, sollte jedoch mindestens den Betriebswirt für die betriebliche Altersversorgung (FH) absolvieren. 6 Fortbildungstage über die bAV (bei der Fortbildung bAV-Experte der DMA) können natürlich auch nur einen Überblick bieten.

In den letzten 13 Jahren haben ca. 420 Personen den Betriebswirt betriebliche Altersversorgung (FH) absolviert. Bei rund 3,5 Mio. Arbeitgebern in Deutschland ist das Potenzial der Absolventen enorm.

Das Solidaritätsprinzip in der Sozialversicherung – Finanzierungs- und Versicherungslösungen heute und zukünftig

Rechtliche Vertiefungen und deren praktischer Bezug

Die Rentenberatung in der Praxis

Betriebliche Altersversorgung als Schnittstelle zur Rentenberatung

Zielgerichtete Nutzung von Gesetzen in der Rentenberatung

Präsentationstechniken für den tätigkeitsspezifischen Alltag

Hierbei wird das kompakte Wissen der Sozialversicherung in der Rentenversicherung, aber auch teilweise in der Krankenversicheurng (z. B. KVdR) vermittelt.

Der theoretische Sachkundelehrgang ist auch für die Zulassung zum Rentenberater (RDG) eine der zwingenden Voraussetzungen.

Zielgruppenmarkt 55 Plus

In allen europäischen Industriestaaten gehört die Zielgruppe 55-Plus zu den Wachstumsmärkten. Dies gilt auch in der Versicherungs- und Finanzdienstleistung.

Die Beratung in dieser Zielgruppe unterscheidet sich erheblich von der Allround-Beratung. Auch hier ist ein spezielles Wissen unumgänglich.

Dies wurde auch von der Finanzdienstleistung, Steuerberatern und auch Anwälten erkannt.

Meist besteht die Auffassung, dass ein Steuerberater, Notar, Anwalt, Bank- oder Versicherungsvertreter alleine die ausreichenden Kenntnisse hat. Dies ist jedoch meistens nicht der Fall.

So kennen wenige Versicherungsvermittler oder Bankvermittler sich mit den Rechtskreisen (Erbrecht, Einkommensteuer, Erbschaftsteuer, Körperschaftssteuer oder Nachfolgeregelungen) aus.

Und bei den Steuerberatern und Anwälten fehlen die Kenntnisse in der Produktvielfalt der Versicherungen oder der Finanzwelt.

Gerade hier sind die Fortbildungen Generationenberater (IHK) und Seniorenberater (NWB) hilfreich.

Beratungsfeld Selbständige & Unternehmer

Wenn es um die Zielgruppe Selbstständige oder Unternehmer geht, ist das komplette Know-How aus allen oben genannten Bereichen sinnvoll.

Bei einem Unternehmer geht es zum einen um seine eigene Versorgung, die sich meist aus den Bausteinen:

Gesetzliche Rentenversicherung

betriebliche Altersversorgung

private Altersversorgung

Unternehmenssubstanz

zusammensetzt und dies ist in Abhängigkeit:

vom Krankenversicherungsverhältnis (privat, gesetzlich)

von rechtlicher Vorsorge (Unternehmervollmacht und anderer Dokumente)

der Familienverhältnisse (Familienstand und Alter der Kinder)

von der Insolvenzsicherheit

zu sehen.

Darüber hinaus spielt hier auch:

die betriebliche Altersversorgung

Nachfolgeregelung

eine erhebliche Rolle.

Ebenfalls ist in der Sparte Personenversicherung das Fachwissen:

Wer nur eine Ausbildung zum Kaufmann/-frau absolviert, wird viele Geschäftsfelder nicht einmal im Ansatz erkennen und nach einigen Jahren des Wissens-Stillstandes Rückschritte im Vergleich zu anderen „Kollegen“ bemerken.

Ergänzende Informationen zum Sachkundelehrgang „Rentenberater“ gibt es auf der Internetseite: –>

bAV-Leitfaden – Der betriebswirtschaftliche Leitfaden in der betrieblichen Altersversorgung für

Arbeitgeber

Personalabteilung

Gehaltsbuchhaltung

Steuerberater

Payroll-Dienstleister

bAV-Spezialisten

Rentenberater

erklärt neben der betrieblichen Altersversorgung

die Workflow-Prozesse, die bei Personalprozessen zu beachten sindHandlungsfelder-MATRIX PROZESSE UND HANDLUNGSFELDER DURCH DAS BETRIEBSRENTENSTÄRKungsgesetzneuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

Ergänzungsmöglichkeiten außerhalb der betrieblichen Altersversorgung in der Personalförderung

Alternativen zu der betrieblichen Altersversorgung für Firmeninhaber

Auswirkungen der betrieblichen Altersversorgung bei Firmenaufgabe / Firmenübernahme

Der bAV-Leitfaden.de ist eine Loseblattsammlung (Grundwerk: DinA4, 275 Seiten).

Der bAV-Leitfaden wird in verschiedene Registerteile untergliedert.

Teil 1: Allgemeines bAV

Teil 2: Betriebsrentenstärkungsgesetz – Prozesse und Handlungsfelder

Teil 3: Direktversicherung – Auswirkungen auf die einzelnen Personalprozesse

Teil 4: Optimierungschancen für HR-Berater

Teil 5: Fördermöglichkeiten außerhalb der bAV

Teil 6: Unternehmerabsicherung & Nachfolgeregelung

Teil 7: Sozialpartnermodelle*

* Update-Service

Zusätzlich gibt es für Eigentümer des bAV-Leitfaden.de die

bAV-Toolbox.de

Die www.bAV-toolbox.de (Standard) beinhaltet ein Online-Portal (geschlossene Benutzergruppe) zusätzlich:

Linksammlungen

Downloadmöglichkeiten

Checklisten

Berechnungsprogramme

Weitere Information und Bestellmöglichkeit des bAV-Leitfaden

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes