Demografie – Unternehmensnachfolge – Personalgewinnung – Altersversorgung – Die Themen in den kommenden Bundestagswahlen, die im Mittelpunkt stehen dürften:

Klimawandel & Altersversorgung, Pflegeversicherung und Unternehmensnachfolge bei KMU

Das Thema Flüchtlinge neigt sich immer mehr dem Ende und viele Bürger erkennen inzwischen, wie wichtig die Zuwanderung aufgrund des demografischen Wandels wird.

Denn dem Bürger werden die wahren Probleme immer bewusster….

– wenn man in der Rente weniger hat und die geburtenstarken Jahrgänge demnächst in Rente gehen

– wenn die Pflegeversorgung ein Luxus wird, weil wir zu wenig Pflegekräfte haben

– wenn die kleinen und mittelgroßen Betriebe aufgrund von Personalmangel nicht mehr produzieren können.

– wenn die Wartezeit von Handwerksreparaturen weiter anwächst

– wenn der Unternehmer keinen Nachfolger findet und das Unternehmen aufgrund des rückläufigen Personals hierdurch weniger leistet und an Wert verliert

– wenn der Selbstständige geplant hatte, seinen Betrieb mit Rentenbeginn zu verkaufen und damit seine Rente finanziert, aber es keine Kaufinteressenten findet

– wenn die nicht vollständig ausfinanzierte Pensionszusage oder Unterstützungskasse für den bGGF zu einer vGA wird

– wenn die Rentenzahlung nicht mehr durch die Beiträge der Erwerbstätigen finanziert werden können (derzeit 45 Mio. Erwerbstätige, in 25-30 Jahren nur noch 32 Mio. aufgrund der geringen Geburtenrate von 1,5 Kindern)

– wenn der Spritpreis weiter steigt, weil die Schiffe bei Niedrigwasser das Benzin von Rotterdam nicht mehr nach Deutschland befördern können

– wenn eine Wasserknappheit zu Rationierungen führt

– wenn durch autonomes Fahren kein eigenes Fahrzeug mehr benötigt wird (Ordern des notwendigen Fahrzeugs je nach Zweck) und das eigene Fahrzeug nicht mehr durchschnittlich 20 Stunden vor der Tür steht…

– wenn wir durch eine Verringerung der Bevölkerung Rückbaumaßnahmen z.B. in der Kanalisation oder im Straßen durchführen müssen

– wenn die Immobilienpreise in den Ballungszentren durch eine veränderte Lebenskultur (Internet, autonomes Fahren, das sich in den kommenden 10 Jahren durchsetzen wird)

Themen wie Generationengerechtigkeit und Umweltschutz werden zu neuen politischen Schwerpunkten führen.

Die großen Volksparteien müssen diese Schwerpunkte stärker in den Fokus setzen.

Nur die Zuwanderung kann langfristig ein Großteil der o.g. Probleme lösen.

Wir Deutschen haben es selber verpatz:

Mit 1,5 Kindern pro Frau. Wir benötigen eigentlich 2,1 Kinder, also 40% mehr!

www.forum-55plus.de

Was Selbstständige und Unternehmer individuell bei ihrem Unternehmen beachten sollten, können wir gerne bei einer Tasse Kaffee bei Ihnen besprechen.

Festnetz: (07156) 967-1900

Smartphone: (0177) 27 166 97

Was Selbstständige und Unternehmer hierbei beachten müssen, wird demnächst auch im Raum Koblenz diskutiert.

„Das Unternehmen zukunftsfest machen: Die Herausforderung der Demografie als Chance nutzen“

am Mittwoch, dem 30.01.2019 im Audimax (A029)

der Hochschule Koblenz, Konrad-Zuse-Str. 1, 56075 Koblenz

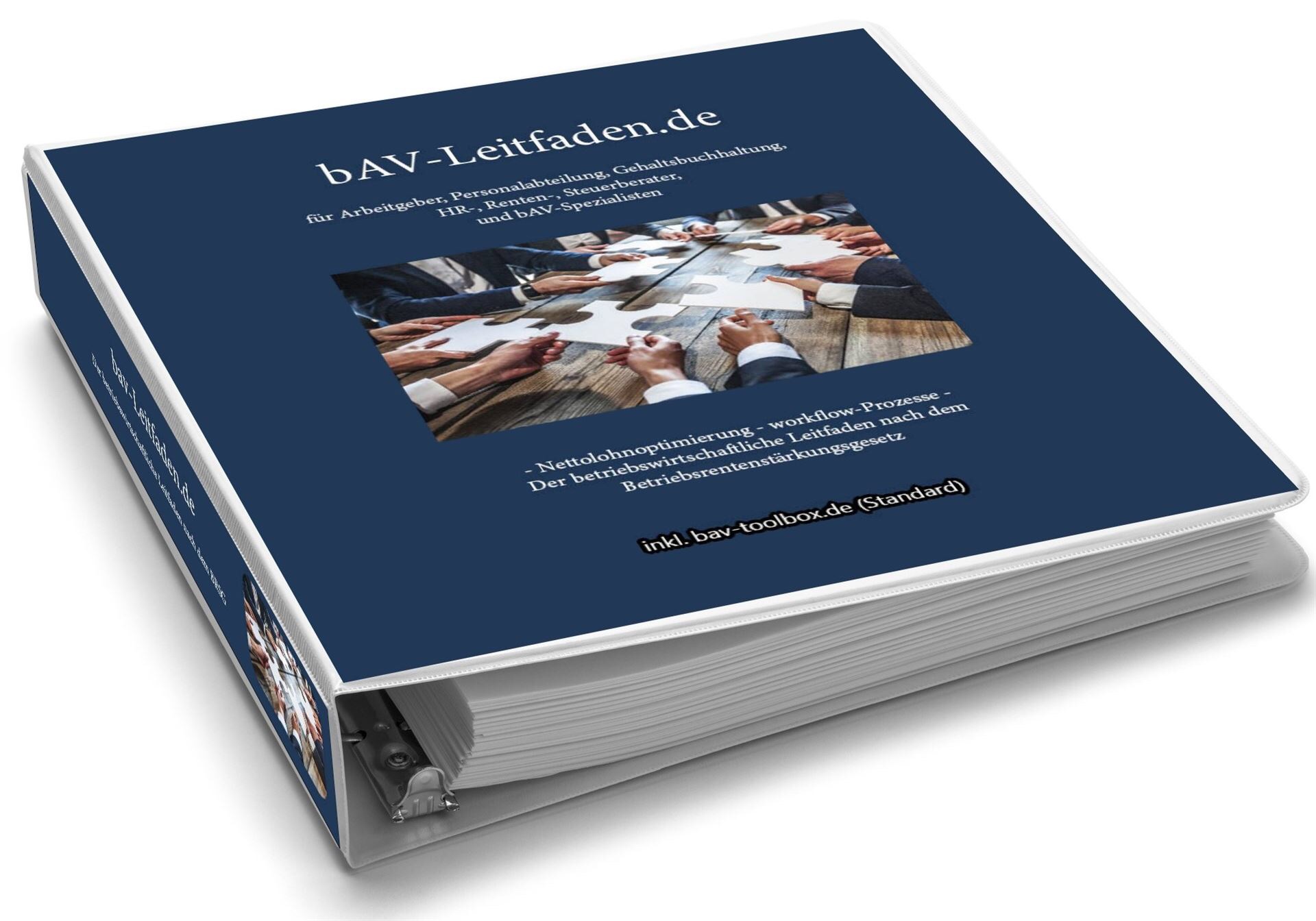

Der betriebswirtschaftliche Leitfaden für die Personalfindung und Personalbindung – auch durch die Betriebliche Altersversorgung

Die bAV-Toolbox

Ergänzung für die Personalabteilung für wichtige Entscheidungen rund um die Verwaltung und Gestaltung der betrieblichen Altersversorgung

Die rechtliche Mindestvorsorge für Selbstständige und Unternehmer:

www.notfallordner-Unternehmer.de