Rente Gesetzliche Rentenversicherung – Rente mit 63 – Rente für Schwerbehinderte – Rentenbeginnrechner – betriebliche Altersversorgung

Grundsätzlich beginnt die gesetzliche Rente mit derzeit 67 Jahren, wenn 5 Versicherungsjahre vorhanden sind.

Hierbei gibt es jedoch eine Reihe von Ausnahmen (z. B. Schwerbehinderte mit 50 %). Oft ist der Rentenbeginn auch früher möglich, wenn man Abschläge in Kauf nimmt. Ebenso ist der Rentenbeginn auch von dem Geburtsjahr abhängig.

Grundsätzlich besteht folgende Regelung:

Geburtsjahr bis 1946 mit 65 in Rente

Die Geburtsjahrgänge bis 1946 können noch mit 65 abschlagsfrei in die Rente gehen.

Renteneintrittsalter für die Geburtsjahrgänge bis 1947 bis 1963

Ab dem Geburtsjahrgang 1947 steigt das Renteneintrittsalter gestaffelt abhängig vom Geburtsjahrgang auf das 67. Lebensjahr an.

(Anmerkung: Sofern Sie diesen Artikel auf Smartphone lesen, einfach Smartphone quer halten, um die Tabellen komplett zu sehen)

| Anhebung der Regelaltersgrenze auf 67 | |||

| Geburtsjahr Versicherter | Regelaltersgrenze …. Jahre und …. Monate | ||

| 1952 | 65 Jahre | + | 6 Monate |

| 1953 | 65 Jahre | + | 7 Monate |

| 1954 | 65 Jahre | + | 8 Monate |

| 1955 | 65 Jahre | + | 9 Monate |

| 1956 | 65 Jahre | + | 10 Monate |

| 1957 | 65 Jahre | + | 11 Monate |

| 1958 | 66 Jahre | ||

| 1959 | 66 Jahre | + | 2 Monate |

| 1960 | 66 Jahre | + | 4 Monate |

| 1961 | 66 Jahre | + | 6 Monate |

| 1962 | 66 Jahre | + | 8 Monate |

| 1963 | 66 Jahre | + | 10 Monate |

| ab 1964 | 67 Jahre | ||

Beispiel: Wer beispielsweise 1947 geboren wurde, erhält erst mit 65 Jahre und 1 Monat die Regelaltersrente (Geburtsjahr 1948: erst mit mit 65 Jahre und 2 Monaten).

Bis 2024 beträgt der Anstieg des Renteneintrittsalter für die jeweiligen Geburtsjahrgänge jeweils einen Monat und ab 2025 bis zum Jahr 2031 jeweils zwei Monate.

Wer 1961 geboren wurde, erhält somit die Regelaltersrente mit 66 Jahren und 6 Monaten.

Rentenbeginn auch vor der Regelaltersgrenze „67“ möglich

auch vor der Regelaltersgrenze (s. Tabelle oben) kann man bereits früher in Rente gehen.

Dies betrifft folgende Personen:

- Schwerbehinderte (50% und 35 Jahren Mindestversicherungszeit)

- Besonders langjährige Versicherte mit 45 Jahren

- Langjährige Versicherte mit 35 Jahren

Rente für Schwerbehinderte mit 50 % (MdB)

Die Schwerbehinderung wird durch den Schwerbehindertenausweis oder -bescheid nachgewiesen.

Tipp:

Wer bisher keinen Schwerbehindertenausweis beantragt hatte (z. B. aus Scham), sollte den Schwerbehindertenausweis beantragen.

Wer einen Schwerbehindertenausweis zeitlich befristet erhalten hatte, sollte einen Verlängerung nicht verpassen.

Wer einen Schwerbehindertenausweis bereits unbefristet erhalten hat, sollte eine beglaubigte Kopie bei der deutschen Rentenversicherung einreichen und sich die Abgabe schriftlich bestätigen lassen. Wenn der Ausweis bei Rentenbeantragung nicht mehr auffindbar ist, gibt es öfters Probleme.

So könnten auch die Akten beim Versorgungsamt nicht mehr auffindbar sein (Fehler machen alle Menschen) oder die Rentenbeantragung zeitlich verzögert werden.

Wer in der Zeit von 1952 bis 1963 geboren wurde, erhält die abschlagsfreie Rente gestaffelt nach Geburtsjahr. Für 1964 oder später Geborene liegt die Altersrente als Schwerbehinderter bei 65. Es besteht jedoch auch die Möglichkeit, die Altersrente vorzeitig mit einem Abschlag in Anspruch nehmen.

| Anhebung der Altersgrenze auf 65 bei Schwerbehinderten | |||

| Versicherte Geburtsjahr | Normaler Rentenbeginn | Frühester Rentenbeginn mit 10,8 % Abschlag | |

| 1954 | 63 Jahre+ 8 Monate | 60 Jahre+ 8 Monate | |

| 1955 | 63 Jahre + 9 Monate | 60 Jahre+ 9 Monate | |

| 1956 | 63 Jahre + 10 Monate | 60 Jahre+ 10 Monate | |

| 1957 | 63 Jahre + 11 Monate | 60 Jahre+ 11 Monate | |

| 1958 | 64 Jahre | 61 Jahre | |

| 1959 | 63 Jahre + 2 Monate | 61 Jahre+ 2 Monate | |

| 1960 | 63 Jahre + 4 Monate | 61 Jahre+ 4 Monate | |

| 1961 | 63 Jahre + 6 Monate | 61 Jahre+ 6 Monate | |

| 1962 | 63 Jahre + 8 Monate | 61 Jahre+ 8 Monate | |

Langjährige Versicherte mit 35 Versicherungsjahren

Die Altersrente für langjährig Versicherte gibt es für Menschen, die

mindestens 35 Versicherungsjahre erfüllt haben.

Auch hier spielt das Geburtsjahr eine wichtige Rolle

| Anhebung der Altersgrenze bei 35 Versicherungsjahren | ||

| Versicherte Geburtsjahr | Normaler Rentenbeginn | Rentenabschlag in Prozent bei Beginn mit 63 Jahren |

| 1952 | 65 Jahre+ 6 Monate | 9% |

| 1953 | 65 Jahre+ 7 Monate | 9,30% |

| 1954 | 65 Jahre+ 8 Monate | 9,6 % |

| 1955 | 65 Jahre+ 9 Monate | 9,9 % |

| 1956 | 65 Jahre+ 10 Monate | 10,2 % |

| 1957 | 65 Jahre+ 11 Monate | 10,5 % |

| 1958 | 66 Jahre | 10,8 % |

| 1959 | 66 Jahre+ 2 Monate | 11,4 % |

| 1960 | 66 Jahre+ 4 Monate | 12,0 % |

| 1961 | 66 Jahre+ 6 Monate | 12,6 % |

| 1962 | 66 Jahre+ 8 Monate | 13,2 % |

| 1963 | 66 Jahre+ 10 Monate | 13,8 % |

| 1964 | 67 Jahre | 14,4 % |

Für bestimmte Personen gibt es noch eine sogenannte Vertrauensschutzregelung:

Zitat der Deutschen Rentenversicherung:

„Wenn Sie vor dem 1. Januar 1955 geboren wurden und vor dem 1. Januar 2007 mit Ihrem Arbeitgeber Altersteilzeitarbeit nach dem Altersteilzeitgesetz vereinbart haben, können Sie aus Vertrauensschutzgründen weiterhin mit 65 Jahren ohne Abschlag in die Altersrente für langjährig Versicherte gehen. Das Gleiche gilt, wenn Sie vor dem 1. Januar 1964 geboren wurden und Anpassungsgeld für entlassene Arbeitnehmer des Bergbaus bezogen haben.

Haben Sie vor dem 1. Januar 2007 mit Ihrem Arbeitgeber Altersteilzeitarbeit nach dem Altersteilzeitgesetz vereinbart und sind Sie in der Zeit von Januar 1950 bis Dezember 1954 geboren, können Sie die Altersrente für langjährig Versicherte frühestens ab 62 mit einem Abschlag von 10,8 Prozent erhalten. Für Bergleute ist der Rentenbezug frühestens ab 62 mit einem Abschlag von 10,8 Prozent möglich, wenn Sie vor 1964 geboren wurden und Anpassungsgeld für entlassene Arbeitnehmer des Bergbaus bezogen haben.“

Besonders langjährige Versicherte mit 45 Versicherungsjahren

Diese Altersrente gibt es, wenn Sie:

- mindestens 63 Jahre alt sind

- und 45 Jahre Versicherungszeit zurückgelegt

haben.

Alle Versicherten, die vor 1953 geboren wurden, konnten die Altersrente

abschlagsfrei ab 63 erhalten.

Für 1953 bis 1963 Geborene wird die Altersgrenze schrittweise angehoben. Ab dem Geburtsjahrgang 1964 an liegt die Altersgrenze dann bei 65 Jahren.

| Geburtsjahrgang | Normaler Rentenbezug im Alter von |

| 1954 | 63 Jahre + 4 Monate |

| 1955 | 63 Jahre + 6 Monate |

| 1956 | 63 Jahre + 8 Monate |

| 1957 | 63 Jahre + 10 Monate |

| 1958 | 64 Jahre |

| 1959 | 64 Jahre + 2 Monate |

| 1960 | 64 Jahre + 4 Monate |

| 1961 | 64 Jahre + 6 Monate |

| 1962 | 64 Jahre + 8 Monate |

| 1963 | 64 Jahre + 10 Monate |

| ab 1964 | 65 Jahre |

Bei der Berücksichtigung der Versicherungszeiten gibt es einige Besonderheiten. Nicht berücksichtigt werden hier:

- Zeiten des Bezugs von Arbeitslosenhilfe oder Arbeitslosengeld II

- Zeiten aus einem Versorgungsausgleich sowie aus einem Rentensplitting unter Ehegatten oder eingetragenen Lebenspartnern

- Anrechnungszeiten ohne Bezug von Entgeltersatzleistungen

(zum Beispiel während der Ausbildungssuche oder eines Schul-, Fachschul- oder Hochschulbesuchs)

Berücksichtigt werden (lt. DRV) jedoch Zeiten mit:

- Pflichtbeiträge für eine versicherte Beschäftigung oder Tätigkeit, Zeiten mit Minijobs ohne eigene Beitragsaufstockung allerdings nur anteilig

- Pflichtbeiträge für Kindererziehung, nicht erwerbsmäßige

Pflege, Wehr- und Zivildienstpflicht - Berücksichtigungszeiten für die Erziehung eines Kindes bis zum 10. Geburtstag oder für nicht erwerbsmäßige Pflege von Januar 1992 bis März 1995

- Zeiten des Bezugs von Übergangsgeld, Leistungen bei Krankheit (vor allem Kranken- oder Verletztengeld) oder Entgeltersatzleistungen der Arbeitsförderung

(zum Beispiel Arbeitslosengeld), die gleichzeitig Pflichtbeitrags- oder Anrechnungszeiten sind; sollten Sie die Leistungen der Arbeitsförderung jedoch in den letzten zwei Jahren vor Rentenbeginn bekommen haben, wird diese Zeit nur berücksichtigt, wenn die Leistung durch eine Insolvenz oder vollständige

Geschäftsaufgabe des Arbeitgebers bedingt war - Ersatzzeiten

- freiwillige Beiträge, wenn insgesamt 18 Jahre Pflichtbeiträge gezahlt wurden; das gilt jedoch nicht, wenn Sie die freiwilligen Beiträge in den letzten zwei Jahren vor Rentenbeginn gezahlt haben und gleichzeitig eine Anrechnungszeit wegen Arbeitslosigkeit vorliegt.

Rentenabschlag ist nicht gleich Rentenabschlag

Wer einen Rentenabschlag akzeptiert, sollte sich jedoch bewusst sein, dass ein Abschlag von beispielsweise 10,8 % nicht 10,8 % weniger Rente bedeutet.

Gründe:

Die Rentenhöhe wird aufgrund der Entgeltpunkte berechnet. Wird die Rente beispielsweise um 2 Jahre vorgezogen, bezahlt man für diesen Zeitraum auch keine Beiträge mehr an die Gesetzliche Rentenversicherung. Hierdurch ergibt sich eine geringere Anzahl an Entgeltpunkten und somit eine geringere Berechnungsgrundlage für den Abschlag.

Allerdings sinkt hierdurch auch der Anteil der Versteuerung und auch der Beitrag für die gesetzliche Kranken- und Pflegeversicherung.

Beispiel:

| Rentenbeispiel: Versicherter Mai-1961 geboren | ||||

| Regelaltersgrenze: | Rentenbeginn mit… | Renten- höhe | Renten- beginn | Renten- kürzung |

| Regelaltersrente bei Erreichen der Regelaltersgrenze | 66 Jahren + 6 Monate | 1.374,135 | 01.12.2027 | |

| Altersrente für langjährig Versicherte | 66 Jahren + 6 Monate | 1.374,135 | 01.12.2027 | |

| Altersrente für besonders langjährig Versicherte | 64 Jahre + 6 Monate | 1.312,79 | 01.12.2025 | 4,46% |

| Altersrente für besonders langjährig Versicherte mit 12,6 % Abschlag) | 63 Jahre | 1.107,165 | 01.06.2024 | 19,43% |

| Rentenbeispiel: Versicherter Mail/1961 geboren Schwerbehinderung | ||||

| Altersrente für schwerbehinderte Menschen | 64 Jahre + 6 Monate | 1.312,79 | 01.12.2025 | 4,46% |

| Altersrente für schwerbehinderte Menschen | 1.088,925 | 01.12.2022 | 20,76% | |

| Altersrente für langjährig Versicherte | 1.107,165 | 01.12.2024 | 19,43% | |

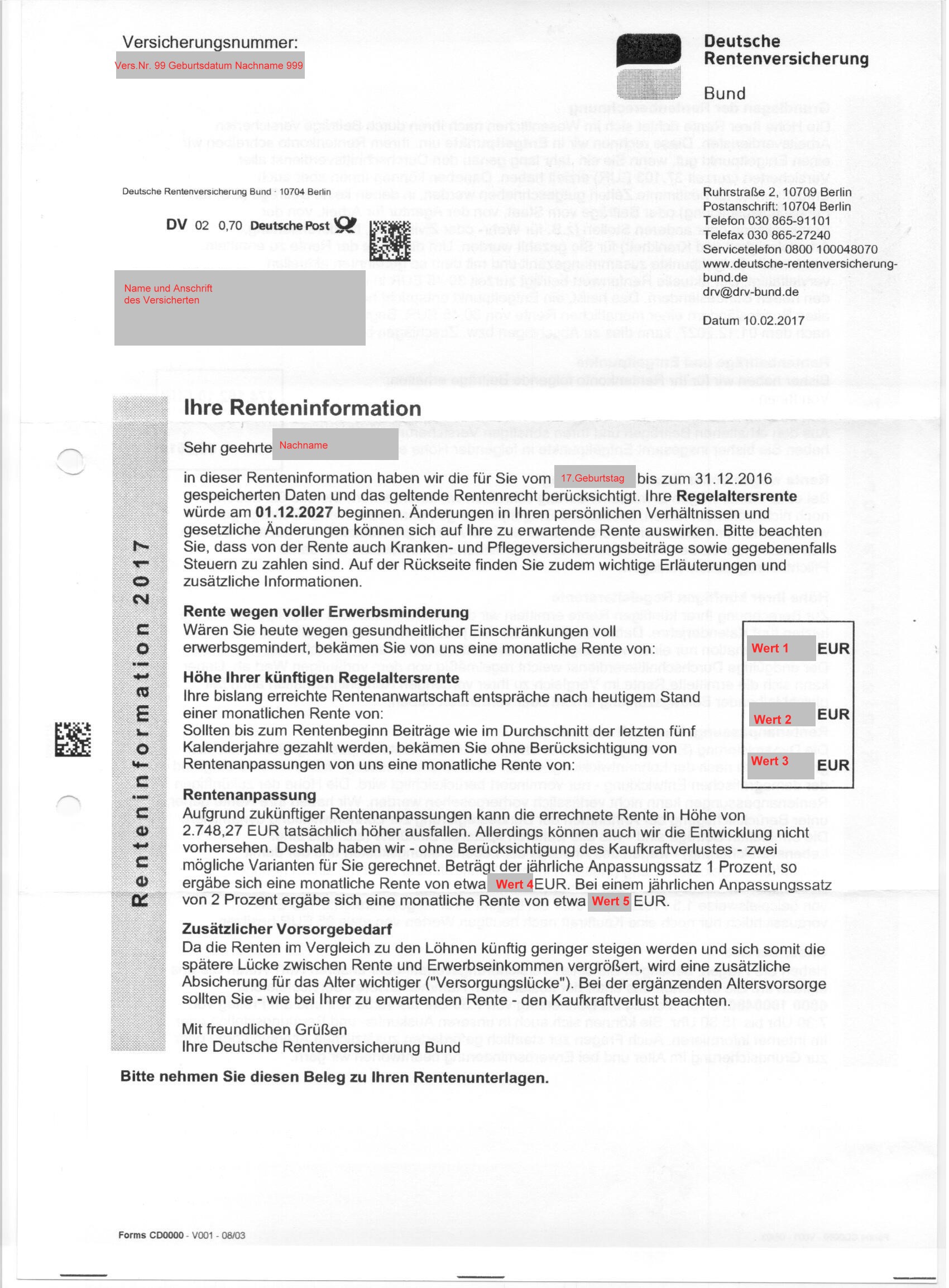

| Berücksichtigt wurden folgende Werte: Renteninformation 10.2.2017 bis 31.12.2016 gespeicherte Daten, Erreichte Rentenanwartschaft: 1039,28 € (2. Wert der Renteninformation), unter Berücksichtigung der Weiterzahlung im Durchschnitt der letzten 5 Jahre: 1374,14 € (3.Wert der Renteninformation) | ||||

An diesem Beispiel ist leicht erkennbar, dass der Abschlag durchaus bis zu 20,76 % ausmachen kann.

Abzuziehen ist von der gesetzlichen Brutto-Rente noch:

- der Kranken- und Pflegeversicherungsbeitrag

- ggf. die Einkommensteuer (inkl. Soli und Kirchensteuer).

Wenn durch einen früheren Rentenbeginn die Rente kleiner ausfällt, dann sinken natürlich auch die Abgaben für die Kranken- und Pflegeversicherung.

Ebenso ist der Freibetrag zu beachten. Je später die Rente beginnt, desto höher ist die gesetzliche Rente zu besteuern. Erst ab 2040 sind Renten zu 100 % steuerpflichtig.

| Prozentsätze zur Berechnung des Rentenfreibetrags | ||

| Jahr des Rentenbeginns | Besteuerungsanteil in Prozent | Prozentsatz für Rentenfreibetrag |

| Bis 2005 | 50 | 50 |

| 2006 | 52 | 48 |

| 2007 | 54 | 46 |

| 2008 | 56 | 44 |

| 2009 | 58 | 42 |

| 2010 | 60 | 40 |

| 2011 | 62 | 38 |

| 2012 | 64 | 36 |

| 2013 | 66 | 34 |

| 2014 | 68 | 32 |

| 2015 | 70 | 30 |

| 2016 | 72 | 28 |

| 2017 | 74 | 26 |

| 2018 | 76 | 24 |

| 2019 | 78 | 22 |

| 2020 | 80 | 20 |

| 2021 | 81 | 19 |

| 2022 | 82 | 18 |

| 2023 | 83 | 17 |

| 2024 | 84 | 16 |

| 2025 | 85 | 15 |

| 2026 | 86 | 14 |

| 2027 | 87 | 13 |

| 2028 | 88 | 12 |

| 2029 | 89 | 11 |

| 2030 | 90 | 10 |

| 2031 | 91 | 9 |

| 2032 | 92 | 8 |

| 2033 | 93 | 7 |

| 2034 | 94 | 6 |

| 2035 | 95 | 5 |

| 2036 | 96 | 4 |

| 2037 | 97 | 3 |

| 2038 | 98 | 2 |

| 2039 | 99 | 1 |

| ab 2040 | 100 | 0 |

Zusätzlich gibt es noch einen sogenannten Versorgungsfreibetrag (§ 19 EStG).

| Jahr des | Versorgungsfreibetrag | Zuschlag zum | |

| Versorgungs- | Versorgungs- | ||

| beginns | freibetrag | ||

| in % der | Höchstbetrag | in Euro | |

| Versorgungs- | in Euro | ||

| bezüge | |||

| bis 2005 | 40 | 3 000 | 900 |

| ab 2006 | 38,4 | 2 880 | 864 |

| 2007 | 36,8 | 2 760 | 828 |

| 2008 | 35,2 | 2 640 | 792 |

| 2009 | 33,6 | 2 520 | 756 |

| 2010 | 32 | 2 400 | 720 |

| 2011 | 30,4 | 2 280 | 684 |

| 2012 | 28,8 | 2 160 | 648 |

| 2013 | 27,2 | 2 040 | 612 |

| 2014 | 25,6 | 1 920 | 576 |

| 2015 | 24 | 1 800 | 540 |

| 2016 | 22,4 | 1 680 | 504 |

| 2017 | 20,8 | 1 560 | 468 |

| 2018 | 19,2 | 1 440 | 432 |

| 2019 | 17,6 | 1 320 | 396 |

| 2020 | 16 | 1 200 | 360 |

| 2021 | 15,2 | 1 140 | 342 |

| 2022 | 14,4 | 1 080 | 324 |

| 2023 | 13,6 | 1 020 | 306 |

| 2024 | 12,8 | 960 | 288 |

| 2025 | 12 | 900 | 270 |

| 2026 | 11,2 | 840 | 252 |

| 2027 | 10,4 | 780 | 234 |

| 2028 | 9,6 | 720 | 216 |

| 2029 | 8,8 | 660 | 198 |

| 2030 | 8,0 | 600 | 180 |

| 2031 | 7,2 | 540 | 162 |

| 2032 | 6,4 | 480 | 144 |

| 2033 | 5,6 | 420 | 126 |

| 2034 | 4,8 | 360 | 108 |

| 2035 | 4,0 | 300 | 90 |

| 2036 | 3,2 | 240 | 72 |

| 2037 | 2,4 | 180 | 54 |

| 2038 | 1,6 | 120 | 36 |

| 2039 | 0,8 | 60 | 18 |

| 2040 | 0,0 | 0 | 0 |

Für den Laien ist die Nettorente oft schwer zu berechnen.

Hierzu einige Tipps:

Tipp 1:

Die deutsche Rentenversicherung hat einen Rentenbeginnrechner entwickelt. Hierdurch kann jeder Versicherte sine Rentenansprüche zu den einzelnen Terminen berechnen. Grundlage ist hierbei die letzte Renteninformation der gesetzlichen Rentenversicherung.

Zusätzlich bietet die Deutsche Rentenversicherung hierzu auch Beratungen an.

Tipp 2:

Ebenso gibt es zugelassene Rentenberater, die hier auch sehr hilfreich sein können. Denn oft sind die Rentenangaben bei der deutschen Rentenversicherung auch nicht vollständig.

Tipp 3:

Neben der Bruttorente ist es auch wichtig, die Höhe der Nettorente zu ermitteln, denn neben der Kranken- und Pflegeversicherung können auch Einkommensteuer noch fällig werden.

Tipp 4:

Sofern eine betriebliche Altersversorgung besteht, sollte auch hier die Auswirkung auf den Ruhestand betrachtet werden. Hier ergeben sich vielfältige Auswirkungen, die auch von der Form (Durchführungsweg) abhängig ist. Hilfreich ist hier die Beratung durch einen Spezialisten in der betrieblichen Altersversorgung.

Besteht beispielsweise neben dem Wahlrecht einer Rentenzahlung auch eine Kapitalzahlung, dann kann es beispielsweise sinnvoll sein, die Kapitaloption in eine private Rentenversicherung umzuschichten, wenn man alleinstehend und sehr krank ist.

Gerade hier müssen viele einzelne Punkte beachtet werden, z. B.: auch die unterschiedlichen Auswirkungen auf Vermögensübertragung, Testament und Erbschaftsteuer.

Tipp 5:

Sofern Sie selbst erst in ein paar Jahren in Rente gehen und bisher nicht die betriebliche Altersversorgung genutzt haben, ist es auch interessant, die betriebliche Altersversorgung noch zu nutzen.

Hierdurch lassen sich steuerliche Möglichkeiten in der aktiven Beschäftigungszeit noch nutzen und später durch Freigrenzen und Freibeträge (z. B. durch § 226 SGB V, § 18 SGB IV) freistellen.

Tipp 6:

Auch die Nutzung der sogenannten Rürup-Rente oder Riester-Rente kann sinnvoll sein. Hierbei werden Beiträge steuerfördernd heute eingezahlt. Zwar müssen die Leistungen zwar später versteuert werden, allerdings regelmäßig mit einem niedrigeren Steuersatz.