Notfallordner Notfallmappe Vorsorgeordner Vorsorgemappe – Vorsorgevollmacht, Generalvollmacht, Patientenverfügung – Unterschiede

Ein Notfallordner ist für jeden Menschen sinnvoll.

Wer eine #Patientenverfügung erstellt, sollte – wenn er eine #Vorsorgevollmacht erstellt – darauf achten, dass hierdurch kein Widerspruch entsteht.

Gleiches gilt auch, wenn eine #Generalvollmacht und eine #Vorsorgevollmacht verfasst wird.

In bestimmten Fällen muss auch die Generalvollmacht beim Notar beurkundet werden (Beispiele: #Grundeigentum, Eigentum, #Eigentümer einer Kapitalgesellschaft).

Die Notargebühren errechnen sich aus dem Aktivwert (Vermögen ohne Abzug der Schulden bei Haus).

Also möglichst vor #Hauserwerb Generalvollmacht erstellen.

Beim #Testament berechnen sich die Gebühren aus dem Vermögen (abzüglich Schulden).

Bei Grundeigentum lohnt es sich, das Testament beim Notar beurkunden zu lassen, dann ist im Todesfall kein Erbschein notwendig, sondern nur die Testamentseröffnung notwendig.

Eine Testamentseröffnung kostet etwa 100 Euro. Der Erbschein kostet etwa soviel, wie die Beurkundung eines Testaments. Wenn das Vermögen bis zum Tode noch wächst, dann spart dies Gebühren.

Darüber hinaus sind weitere Punkte zu beachten, die im

www.notfallordner-vorsorgeordner.de

erläutert werden.

Z.B. Wenn:

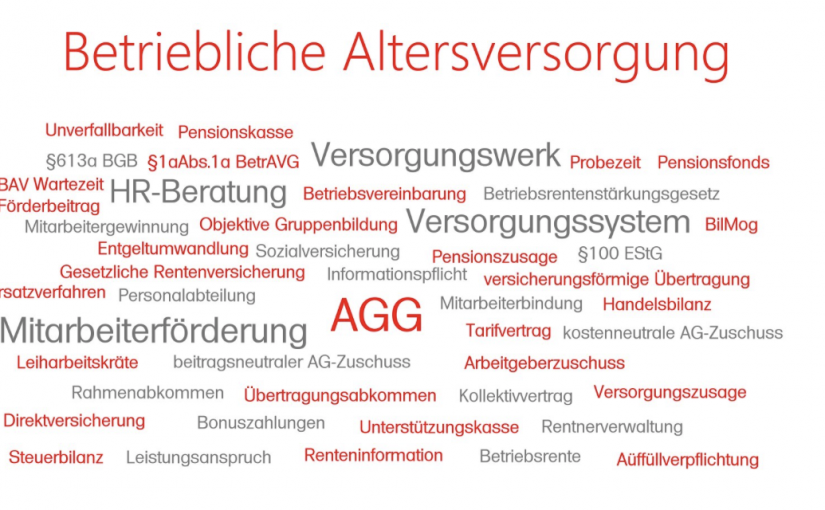

- eine betriebliche Altersversorgung besteht

- in der Vergangenheit eine Scheidung stattfand

- man alleinstehend ist

- minderjährige Kinder vorhanden sind

- wenn es behinderte Kinder gibt

- man Beamter ist

- man Selbstständig ist oder

- Eigentümer einer Kapitalgesellschaft ist (z.B. beherrschender Gesellschafter-Geschäftsführer

- oder verwitwet ist.

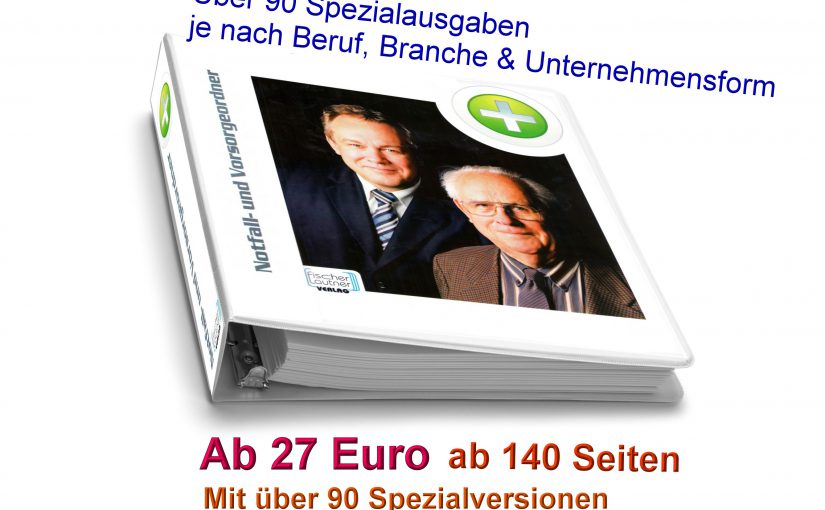

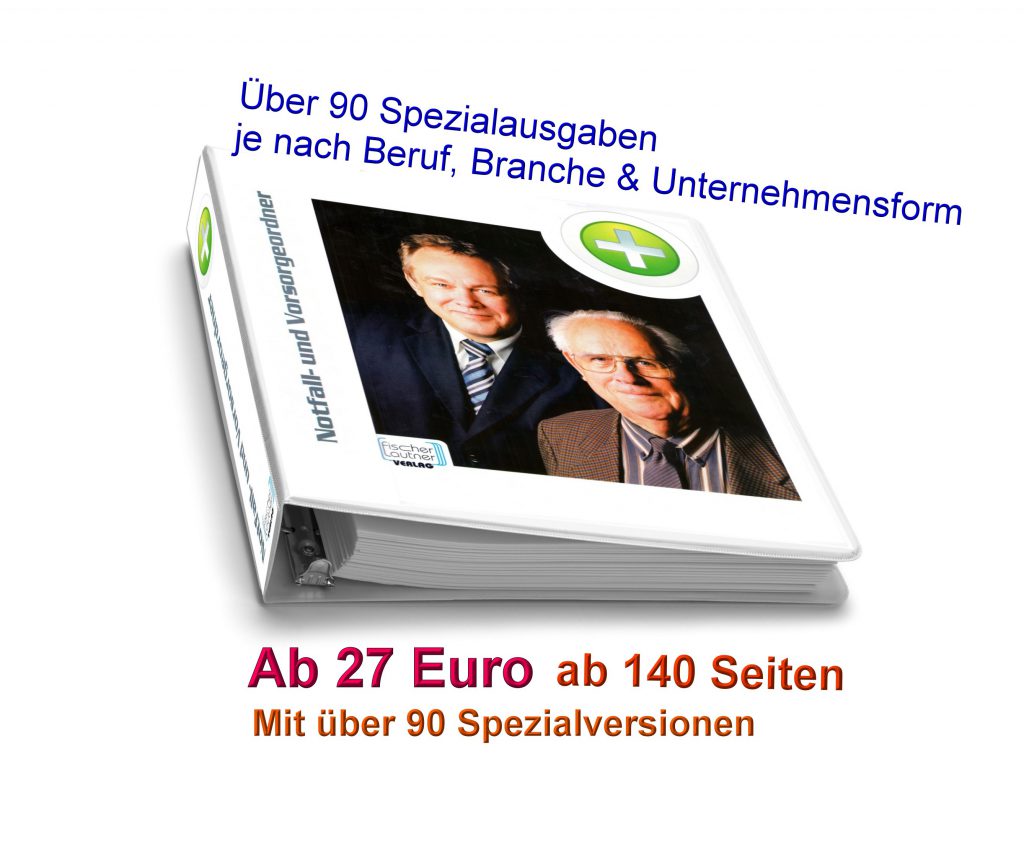

Der Notfallordner von www.notfallordner-vorsorgeordner.de kostet in der Privatversion 27 € und umfasst 140 Seiten.

Der Notfallordner Privat umfasst ca. 140 Seiten mit wichtigen Tipps, Formularen, Checklisten und Vordrucken.

Link zum Notfallordner PRIVAT: www.notfallordner-vorsorgeordner.de

Der Notfallordner umfasst 15 Register und ausreichend Platz auch die wichtigen Dokumente in Klarsichtfolie abzuheften.

Der Notfallordner hat eine Breite von 8 cm

– PP-Kunststoffordner

– 2-Ringmechanik mit Niederhalter

– Einstecktaschen an Innenseiten

Spezialversionen in über 90 Arten

Ein Notfallordner für alle Personengruppen ist die falsche Wahl.

Zu individuelle Bereiche müssen beachtet werden. Aus diesem Grund gibt es über 90 Spezialversionen.

So müssen beispielsweise Beamte und Pensionäre beamtenrechtliche Verordnungen beachten, die durch die Beihilfe und das BeamtVG entstehen.

Bei Selbstständigen, Freiberuflern, Unternehmern sollte ein spezieller Notfallordner vorhanden sein, der nicht nur die Unternehmensform berücksichtigt, sondern darüber hinaus die individuellen Branchengruppe.

Notfallordner Selbstständige

Notfallordner für Handwerker

In speziellen Berufs- und Unternehmergruppen der Handwerker sind bei einem Notfallordner zusätzlich die Vorschriften der Handwerksordnung, wie auch DIN-Vorschriften wichtig.

Insbesondere unterscheiden sich auch die 41 zulassungspflichtigen Handwerker in den einzelnen Handwerkergruppen (Anlage A) noch einmal.

So gelten beispielsweise einzelne Teile der Altgesellenregelung in der Vertretung nicht.

Ebenso gibt es Sondervorschriften in der Erbschaftsteuer, die nicht bei jeder Unternehmensform greifen.

Link Notfallordner für Handwerker

Notfallordner Arzt

Der Notfallordner Arzt wurde für Ärzte entwickelt.

Bei Ärzten sind vielfältige Besonderheiten in der Notfallvorsorge zu beachten.

Dabei ist bei dem Notfallordner für einen Arzt beispielsweise folgendes zu beachten:

– Handelt es sich um einen Arzt mit Kassenzulassung oder um einen Arzt der ausschließlich Privatpatienten behandelt?

– Welche Besonderheiten bietet der Arzt (z. B. Behandlung von Naturheilverfahren)

– Welche Art von medizinischen Geräte sind vorhanden?

– Praxisräume gemietet oder gekauft?

– Was muss bei einer Praxisanmietung besonderes beachtet werden?

– Vertretungsregelungen

Dies ist nur ein kleiner Auszug an Besonderheiten, die auch in einem Notfallordner für Ärzte beachtet werden sollte.

Je nach Fachgebiet sind beim Arzt zusätzliche Vorschriften und Verordnungen zu beachten.

Bestell-Link Notfallordner Arzt

Notfallordner Unternehmer

Unternehmer sind meist für eine GmbH oder UG mit Stammkapital verantwortlich.

Zum einen sind sie angestellt und zum anderen Eigentümer. Gerade aufgrund dieser Sonderstellung ergeben sich Besonderheiten, die ein normaler Notfallordner, Dokumentenordner oder Vorsorgeordner nicht abdecken kann.

Neben der Unternehmensform ist jedoch auch entscheidend, in welcher Branche der Unternehmer tätig ist.

So gibt es hierbei vielfältige Unterschiede in der Vorsorge.

Inhaltliche Fragen:

– In welcher Branche sind Sie tätig?

– Sind Sie Alleineigentümer oder Mitinhaber?

– Welche Vollmachten bestehen in welcher Form?

– Sind bei einem GGF minderjährige Kinder vorhanden?

– Welche Form der Alters- und Hinterbliebenenversorgung besteht?

Welche Besonderheiten sind bei einem Notfallordner als Unternehmer noch zu beachten?

Besonders auch durch die Branche ist ein allgemeiner Notfallordner weder für Selbstständige, noch für Unternehmer ausreichend.

Weitere Informationen finden Sie in dem Beispielfilm.

Bestell-Link für die Auswahl des passenden Notfallordner

www.notfallordner-vorsorgeordner.de