Der Ausschuss für Arbeit und Soziales hat am Mittwochvormittag den Weg für die Grundrente freigemacht.

Mit den Stimmen der Koalitionsfraktionen CDU/CSU und SPD stimmte der Ausschuss für das Grundrentengesetz (19/18473) der Bundesregierung in geänderter Fassung.

AfD-Fraktion und FDP-Fraktion stimmten erwartungsgemäß gegen das Gesetz, Die Linke und die Fraktion Bündnis 90/Die Grünen enthielten sich.

Kernstück des Gesetzes ist die Einführung einer #Grundrente für langjährig Versicherte, die an bestimmte Bedingungen geknüpft ist:

Wenn mindestens 33 Jahre Grundrentenzeiten vorliegen (aus Beschäftigung, Kindererziehung oder Pflegezeiten), soll die Rente um einen Zuschlag erhöht werden, wenn die Entgeltpunkte des Erwerbslebens unterdurchschnittlich, aber nicht ganz gering waren.

Dabei soll der Zuschlag in einer Staffelung von 33 bis 35 Jahren ansteigend berechnet werden.

Allerdings sollen diejenigen keine Grundrente erhalten, deren Arbeitsentgelte häufig lediglich die Bedeutung eines ergänzenden Einkommens hatten (zum Beispiel durch Minijobs).

Die Höhe des Zuschlags soll durch eine Einkommensprüfung ermittelt werden.

Dabei soll zunächst ein monatlicher Einkommensfreibetrag in Höhe von 1.250 Euro für Alleinstehende und 1.950 Euro für Eheleute oder Lebenspartner gelten.

Für die Einkommensprüfung soll auf das zu versteuernde Einkommen abgestellt werden.

Gleich hohe Renten sollen gleichbehandelt werden. Daher soll das zu versteuernde Einkommen unter Hinzurechnung des steuerfreien Teils der Rente beziehungsweise eines Versorgungsfreibetrages und der Einkünfte aus Kapitalvermögen zugrunde gelegt werden.

Die Übermittlung des zu versteuernden Einkommens soll durch einen automatisierten Datenabgleich zwischen der Rentenversicherung und den Finanzbehörden erfolgen.

Der Gesetzentwurf sieht in einem weiteren Aspekt die Einführung von Freibeträgen im Wohngeld in der Grundsicherung für Arbeitsuchende des Zweiten Buches Sozialgesetzbuch (SGB II), in der Hilfe zum Lebensunterhalt, in der Grundsicherung im Alter und bei Erwerbsminderung des Zwölften Buches Sozialgesetzbuch (SGB XII) und in den fürsorgerischen Leistungen der Sozialen Entschädigung vor.

Durch den Änderungsantrag der Koalitionsfraktionen wurde der Entwurf nicht substanziell geändert, es handelt sich vor allem um rechtstechnische Anpassungen und die Einführung einer Widerspruchsabweisung gegen Bescheide bis Ende 2022.

Diese Zeit brauche die Rentenversicherung für die Einführungsphase, betonte die Koalition.www.bAV-Experte.de

Allerdings einigte sie sich noch auf eine Anhebung der Einkommensgrenze beim #BAV-#Förderbetrag (Betriebliche Altersvorsorge) von 2.200 auf 2.575 Euro und auf eine Anhebung des BAV-Förderbetrags auf 288 Euro ab 2020.

Dies seien deutliche Verbesserungen, mit denen künftig 2,5 Millionen Geringverdiener einen Zugang zu dieser Vorsorge haben, ohne Beiträge einzahlen zu müssen, hieß es in den Reihen der Koalitionsfraktionen.

Die Oppositionsfraktionen ließen sich dennoch nicht überzeugen, kritisierten mangelnde Zielgenauigkeit, überbordende Bürokratie beim Verfahren der Einkommensprüfung und eine ungeklärte Finanzierung.

Die Grundrente ist für viele Menschen mit einem geringen Einkommen durchaus interessant.

Und wer noch Miete bezahlt oder sein Wohneigentum noch anzahlen muss, hat zusätzlich auch einen Anspruch auf Wohngeld. Wohngeldanspruch besteht aber auch schon heute und wird leider oft nicht von einkommensschwachen Familien nicht genutzt.

Wer hat Anspruch auf die Grundrente?

Geringverdiener sollen nach 33 Jahren an Grundrentenzeiten einen Zuschlag auf die Rente bekommen, der ab 35 Jahren die volle Höhe erreicht. Grundrentenzeiten entstehen durch die Zahlung von Pflichtbeiträgen aus Berufstätigkeit sowie aus Beitragszeiten für Kindererziehung und Pflege von Angehörigen. Arbeitsminister Heil rechnet mit 1,3 Millionen Beziehern – davon 70 Prozent Frauen.

Wie wird die Höhe berechnet?

Eine Grundrente kann gezahlt werden, wenn die eigene Beitragsleistung in der Rentenversicherung mindestens 30 Prozent des Durchschnittsverdienstes der Versicherten betrug oder beträgt. Für höchstens 35 Jahre wird der erworbene Rentenanspruch verdoppelt, allerdings gegebenenfalls begrenzt auf 80 Prozent des Durchschnittsverdienstes. Am Ende wird der Zuschlag pauschal um 12,5 Prozent gemindert.

Welches Einkommen wird angerechnet?

Bei Alleinstehenden wird Einkommen unter 1250 Euro nicht angerechnet, bei Paaren sind es 1950 Euro. Darüber liegende Einkommen werden zu 60 Prozent auf die Grundrente angerechnet. Erst bei mehr als 1600 Euro beziehungsweise 2300 Euro wird das Einkommen vollständig angerechnet.

Kapitalerträge oberhalb des Sparerfreibetrags sollen ebenfalls angerechnet werden. Rentner werden der Deutschen Rentenversicherung deshalb entsprechende Kapitalerträge mitteilen müssen. Die Rentenversicherung kann die Angaben dann überprüfen. Dasselbe gilt für ausländisches Einkommen.

Steuerfreie Einnahmen wie beispielsweise aus einer ehrenamtlichen Tätigkeit und solche aus pauschal besteuerter geringfügiger Beschäftigung, sogenannten Minijobs, bleiben unberücksichtigt.

Wie hoch fällt die Grundrente aus?

Ein Geringverdiener mit 35 Jahren an Grundrentenzeiten kann unter bestimmten Voraussetzungen einen Zuschlag von bis zu 404,86 Euro erreichen.

Müssen Geringverdiener die Grundrente beantragen?

Nein. Wer Anspruch hat, soll durch einen automatischen Datenabgleich mit den Finanzämtern ermittelt werden.

Was hat es mit dem Freibetrag in der Grundsicherung auf sich?

Wer nach 33 Beitragsjahren trotz der Grundrente immer noch Bezüge unterhalb der staatlichen Grundsicherung hat, soll von einem Freibetrag profitieren, der nicht mit der Grundsicherung verrechnet wird.

Er liegt bei 100 Euro plus 30 Prozent des darüberliegenden Einkommens aus der gesetzlichen Rente. Insgesamt darf die anrechnungsfreie Summe aber nicht 216 Euro überschreiten.

Der 2018 eingeführte Freibetrag für eine betriebliche oder staatlich geförderte private Altersvorsorge, etwa die Riester-Rente, wird zusätzlich gewährt.

NEWS #Grundrente #Einigung – Die #große #Koalition hat sich auf eine Grundrente geeinigt.

Demnach soll jeder #gesetzlich #Rentenversicherte Anspruch auf die #Grundrente haben, wenn – 35 Beitragsjahre eingezahlt wurden – und eine Einkommensgrenze, abzüglich eines Freibetrages nicht überschreitet.

Weitere Details zur #Grundrente:

1. Ab Januar 2021 sollen insbesondere #Geringverdiener mit 35 Beitragsjahren* einen #Rentenaufschlag oberhalb der #Grundsicherung erhalten.

*Die 35 Jahre Grundrentenzeiten setzen sich zusammen aus – Pflichtbeitragszeiten für versicherte Beschäftigung und Tätigkeit, – Pflichtbeitragszeiten aufgrund von Kindererziehung, Pflege – und aufgrund der Antragspflichtversicherung für Selbstständige – rentenrechtliche Zeiten wegen des Bezugs von Leistungen bei Krankheit und Rehabilitation, – Berücksichtigungszeiten wegen Kindererziehung und Pflege sowie Ersatzzeiten. Darüber hinaus soll auch eine sogenannte Gleitregelung festgelegt werden.

Im #Detail sieht die Berechnung so aus: Die Beiträge an die Rentenkasse müssen zwischen 30 und 80 Prozent der Zahlungen eines Durchschnittsverdieners liegen. Der Rentenanspruch wird dann für 35 Jahre verdoppelt, höchstens aber auf 80 Prozent der Rente, die ein Durchschnittsverdiener in diesen Jahren erwirbt. Von dem Rentenzuschlag werden noch 12,5 Prozent abgezogen.

Damit will die Koalition das sogenannte Äquivalenzprinzip hochhalten, wonach die Rente eigentlich von der Höhe der Beiträge abhängt (§68 SHB VI).

2. Die von der CDU durchgesetzte #Einkommensprüfung soll über die #Deutsche #Rentenversicherung in Kooperation mit den Finanzbehörden erfolgen. Die #Einkommensgrenze soll für Alleinstehende 1.250 Euro betragen, für Paare soll sie bei 1.950 Euro liegen. Besonders zu erwähnen ist, dass von Paaren und nicht von Ehepaaren (bisher) geschrieben wird.

Details zur Einkommensgrenze:

Die Koalition will vermeiden, dass Menschen die Grundrente erhalten, obwohl sie genügend andere Einnahmequellen haben. Bis zu einem monatlichen Einkommen von 1.250 Euro für Alleinstehende und 1.950 Euro für Paare wird die Grundrente in voller Höhe gezahlt. Zugrundegelegt wird dabei „das zu versteuernde Einkommen unter Hinzurechnung des steuerfrei gestellten Anteils der Rente und aller Kapitalerträge“, Die #Grundrente soll unbürokratisch sein: Der #Einkommensabgleich soll automatisiert durch einen elektronischen Datenaustausch zwischen der #Rentenversicherung und den #Finanzbehörden ermöglicht werden.

3. Die Finanzierung soll zu weiten Teilen aus einer geplanten #Finanztransaktionssteuer sowie dem Bundesarbeitsministerium finanziert werden. „Sollte die #Finanztransaktionssteuer hierfür nicht nutzbar sein (Finanzransaktionssteuer ist noch nicht beschlossen), würde es auch andere Steuertöpfe geben, die man verwenden könnte. So wird beispielsweise für die Mütterrente durch die Ökosteuer finanziert…“, meinte der Vorsitzende Hoffmann vom Forum-55plus.de e.V.

4. Zusätzlich soll ein Budget für Freibeträge beim #Wohngeld von 80 Millionen Euro bereitgestellt werden. So möchte man verhindern, dass die erhöhte Rente den Bedarf beim Wohngeld auffrisst. Ähnliches gibt es bereits für Einnahmen aus betrieblicher und privater Altersvorsorge. Der Freibetrag beträgt 100 Euro monatlich plus 30 Prozent der darüber hinausgehenden Rentenzahlungen – höchstens aber bis zur Hälfte des Grundsicherungs-Regelsatzes, derzeit also 212 Euro.

————————- N E W S —————-

Neben der Grundrente wurden auch Lösungen in folgenden Bereichen beschlossen:

1.

Die Frage der #Doppelverbeitragung von Beiträgen zur gesetzlichen Krankenversicherung (bei gesetzlich #KVdR-Versicherten) wurde neu besprochen und soll zu einer Entlastung bei den Betriebsrentnern führen.

Für Betriebsrenten werden bisher der volle Beitragssatz von 14,6 Prozent plus Zusatzbeitrag abgezogen.

Beitragszahlungen aus der gesetzlichen Rente werden nur mit dem halben Beitragssatz belastet.

Die Koalition will für solche Versorgungsbezüge nun einen #Freibetrag von 155,75 Euro (§226 SGB VI, 1/20 der Bezugsgröße) monatlich schaffen.

Bisher gilt hier der Begriff Freigrenze. Wurde die Freigrenze um nur einen Cent überschritten, wurde die Betriebsrente voll beitragspflichtig. Dies konnte auch innerhalb der öff. Rentenzahlung geschehen, wenn die Betriebsrente angepasst wurde (z.B. durch Anpassungsprüfungspflicht §16 BetrAVG).

Durch die Änderung des Begriffs Freigrenze in Freibetrag bleibt der Betrag von z.Zt. 155,75 Euro beitragsfrei.

Zu beachten ist, dass der Betrag von 155,75 Euro in Summe für:

– alle gezahlten Betriebsrenten gilt (Ausnahme: betriebliche Riesterrente)

– und auch Arbeitseinkommen für gewerbliche Tätigkeit gilt.

So sind beispielsweise Einkünfte aus Fotovoltaikanlagen Einkünfte aus Gewerbebetrieb.

Trotzdem eine Erleichterung für viele Betriebsrentner, die in der gesetzlichen Krankenversicherung (KVdR) versichert sind:

Damit werde erreicht, dass rund 60 Prozent der Betriebsrentner „de facto maximal den halben Beitragssatz“ auf ihre gesamten Versorgungsbezüge zahlten, während die weiteren 40 Prozent „spürbar entlastet“ würden.

Übersehen sollte man bei einer „Rentabilitätsbetrachtung auch nicht, dass bei einer Entgeltumwandlung der Arbeitgeber nach § 1a Abs. 1a BetrAVG zu einem Zuschuss von mindestens 15 % des umgewandelten Betrages, den der Arbeitnehmer aufbringt, verpflichtet ist (Neuverträge, bei bestehenden Vereinbarungen ab 1.1.2022)

2.

Auch die Festlegung einer zusätzlichen Förderung der #arbeitgeberfinanzierten #Altersversorgung (BAV-Förderbeitrag nach § 100 EStG) wurde auf 288 Euro für #Geringverdiener verdoppelt.

Arbeitgeber, die für Ihre Arbeitnehmer zusätzlich zum geschuldeten Lohn beispielsweise eine Direktversicherung abschließen, erhalten für Arbeitnehmer mit geringen Einkommen (mtl. 2.200 Euro) einen Rückerstattung.

Diese Rückerstattung war auf 144 Euro begrenzt und wird auf 288 Euro erhöht Die Rückerstattung erfolgt an den Arbeitgeber über die #Lohnsteuerabrechnung (#Betriebsstättenfinanzamt).

Damit wird die #betriebliche #Altersversorgung für Arbeitnehmer und Arbeitgeber weiter aufgewertet.

Gerade bei #Teilzeitkräften und Arbeitnehmern mit einem mtl. Einkommen bis zu 2.200 Euro ist die betriebliche Altersversorgung aufgrund der Förderung auch für Arbeitgeber interesdsant.

Wer in seinem Arbeitsleben zeitweise:

– nicht in vollem Umfang berufstätig war (z. B. durch längere #Erziehungszeiten, Scheidung etc.)

– oder aufgrund seiner Tätigkeit nicht über 2.200 Euro Brutto verdient,

erhält in der Regel bisher eine Grundsicherung.

Wer zukünftig 35 Beitragsjahre erreicht hat, erhält dann:

– eine Grundrente, die 10 % über der Grundsicherung liegt (ca. 900 Euro)

und kann zusätzlich durch die betriebliche Altersversorgung eine zweite Säule über den Arbeitgeber aufbauen.

„Ebenso kann durch die hohe Förderung bei der #Riester-Rente die Altersversorgung weiter verbessert werden.

Die #Gesamtrente kann hierdurch erheblich verbessert werden. Je nach Laufzeit können sich hierdurch Gesamtrenten von bis zu 1.450 Euro ergeben. Die Gesamthöhe ist natürlich davon abhängig, wie viel Jahre es noch bis zur Rente sind“, so bAV-Experte.de und renten-experte.de Werner Hoffmann.

Tel: 07156 967 – 1900

3.

Ebenso wurde die Anhebung der #Mitarbeiter-#Kapitalbeteiligung von 360 auf 720 € vereinbart.

4. Die Beiträge zur Arbeitslosenversicherung werden über mehrere Jahr um 0,2 % reduziert, so dass die Sozialabgaben geringer sind.

5.

#kfW- #Beteiligungsfonds für Zukunftstechnologien:

Über die #Kreditanstalt für Wiederaufbau sollen Unternehmen (insbesondere Start-Up’s und neue Unternehmen) mit bis zu 10 Mrd. bei #Digitalisierung und #Klimatechnologien gefördert werden.

WEITERE DETAILS werden in den kommenden Tagen auf den Internetseiten

Nicht sauber durchdacht, was Hubert Heil da als Clou bezeichnet.

#Hubert#Heil hatte die Auffassung vertreten, dass die #Doppelverbeitragung zwar ein Fehler war, als sie eingeführt wurde, aber um dies rückgängig zu machen würde man 20 Mrd. aufwenden müssen.

Dies wäre nicht finanzierbar. Anschließend stellte er den Clou vor.

Wer die Grundrente bekommt, wird damit quasi „mehr zufrieden sein“.

Dies mag zwar zunächst für Hubert Heil so argumentativ passen, allerdings #psychologisch absolut falsch sein.

Folgendes Szenario:

Beispiel 1:

Ein heutiger #Arbeitnehmer mit #Geringverdienst geht nach 35 Jahren in Rente und erhält aufgrund seines geringen Verdienstes eine #Grundrente. Dieser Arbeitnehmer hat selbst in eine #betriebliche#Altersversorgung eingezahlt, bzw. hat der Arbeitgeber in eine #Betriebsrente eingezahlt, wodurch der Arbeitnehmer als Rentner eine zusätzliche Rente erhält.

Auf der einen Seite bekommt er eine Grundrente und muss von dem Betrag der #Betriebsrente sich den vollen #Krankenkassenbeitrag abziehen lassen.

Wirkt es nicht so, als wenn man auf der einen Seite mehr gibt, aber ihn dann wieder aus der Tasche etwas raus nimmt?

Beispiel zwei:

Ein Arbeitnehmer erhält eine Rente, die über der Grundrente liegt.

Wenn diese Arbeitnehmer dann eine zusätzliche betriebliche Altersversorgung hat, dann wird ihm eben so der volle Beitrag abgezogen. Von der Grundrente hat er gar nichts.

Die Vermengung von Grundrente und Doppelverbeitragung wäre das absolut falsche Signal.

Warum Hubert Heil das macht, ist leicht nachvollziehbar.

Die Abschaffung der Doppelverbeitragung für die Zukunft kostet jährlich einige Mrd Euro.

Wenn die Doppelverbeitragung nicht kommt, würde mehr Geld für sein Ressort übrig bleiben.

Das ist jedoch zu kurz gedacht.

Psychologisch wäre dies wie oben beschrieben wieder einmal beim Arbeitnehmer und Rentner der Effekt, dass man auf der einen Seite gibt und auf der andern Seite das Geld aus der Tasche holt.

Der zweite Effekt ist, dass jüngere Generationen durch die Doppelverbeitragung abgeschreckt werden, etwas über die betriebliche Altersversorgung anzusparen.

Durch das Betriebsrentenstärkungsgesetz wollte der Gesetzgeber die betriebliche Altersversorgung fördern.

Es wäre sinnvoller, wenn man eine Garantie von 80 % der eingezahlten Beiträge geben müsste, dafür aber eine um 40 % höhere Zielrente in Aussicht stellen könnte (im Vergleich zu einer 100%Garantierente).

80 % Garantie wären besser als 100 %

Wenn ein Arbeitnehmer zwischen

– 100 % Garantie

– oder 80 % Garantie +40 % Ziel wählen könnte,

dann würden viele Arbeitnehmer sicherlich nicht 100 % Garantie, sondern die 140 % wählen.

Dies gilt im übrigen auch für die klassische betriebliche Altersversorgung, bei der 100 % nach dem Arbeitsrecht garantiert werden müssen.

Auch hier würde der Gesetzgeber Gutes tun, wenn die Garantieleistung auf 80 % fixiert werden würde und durch die geringere Garantieleistung etwas mehr Renditechancen entsteht.

Je geringer die Garantie ist, desto besser ist natürlich die Renditechancen.

Vereinfachte Darstellung der Geldanlage für die Begriffe #Rendite-#Chance und #Garantie

Vergleichen lässt sich dies mit einem #Sparbuch und einer Geldanlage in #Aktienfonds.

Das Sparbuch hat eine 100% Garantie, allerdings keine nennenswerte Verzinsung.

Ein Aktienfonds hat zwar eine höhere Renditeaussicht, dafür aber keine Garantie.

Mischt man die #Geldanlage von #Sparbuch und #Aktien, dann ist ein Teil immer garantiert und der zweite Teil ist chancenorientiert.

Aufgrund des demografischen Wandels und des Bevölkerungsrückgangs werden die Zinsen in der Geldanlage über Jahrzehnte nicht mehr nennenswert ansteigen.

Insoweit wäre es ein kluger Schritt

– in der bisherigen bAV die arbeitsrechtliche Garantieleistung auf 80%

– in der neuen bAV (Sozialpartnermodell) ebenso auf eine Garantieleistung von 80%

festzuschreiben.

Opting-Out wäre sinnvoll

Auch ein sogenanntes #Opting-#Out wäre für beide Formen der bAV sinnvoll.

Opting-Out bedeutet, dass die bAV zum automatischen Vorsorgesparen führt.

Nur wenn der Arbeitnehmer aktiv nein sagt,würde keine bAV abgeschlossen werden.

Wenn dann noch die Doppelverbeitragung abgeschafft würde, dann könnte eine Durchdringungsquote von 80-90% erreicht werden.

Die Zeit wird eng, denn die #doppelte#Haltelinie von 48% ist nur bis 2025 festgeschrieben.

Das sind nur noch 6 Jahre.

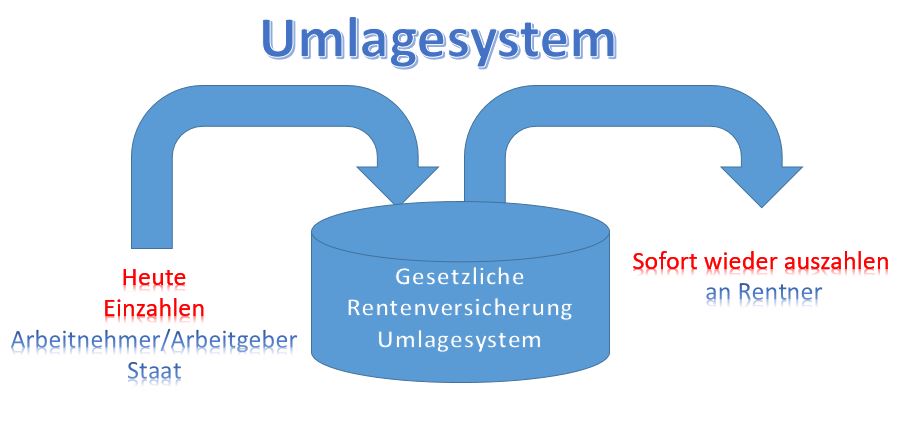

Danach gehen die geburtenstarken Jahrgänge in Rente und inwiefern das Umlagesystem der #gesetzlichen#Rentenversicherung dann noch 48% sicherstellen kann, muss bezweifelt werden.

Und selbst wenn 48% dann noch gezahlt werden können, bedeutet dies eine Halbierung des Einkommens.

#Rente – Mischung aus Umlagesystem und Ansparsystem ist die beste Lösung für eine langfristige Altersvorsorge

Die gesetzliche Rente basiert in Deutschland auf dem Umlagesystem.

Dabei werden die heutigen Renten durch heutige Beiträge finanziert. Als Grundversorgung bietet diese Form eine Grundabsicherung. Allerdings steht heute schon fest, dass das Umlagesystem in den kommenden 20-30 Jahren alleine betrachtet sehr anfällig ist.

Wenn die Anzahl der Rentner steigt und die Anzahl der Arbeitnehmer abnimmt, stehen weniger Beiträge für mehr Rentenzahlungen zur Verfügung.

Steigt zusätzlich die Lebenserwartung, dann wird das Verhältnis „Arbeitnehmer zu Rentner“ noch stärker beeinflusst.

Auch die Einbeziehung von zusätzlichen Personenkreisen würde dies nicht ändern. Denn wenn beispielsweise Beamte, Selbstständige usw. ebenfalls in die gesetzliche Rentenversicherung einzahlen, kommt zwar heute zusätzlich Geld in die Rentenkasse, allerdings entstehen hierdurch zusätzliche Rentenverpflichtungen in der Zukunft.

Darüber hinaus müsste z.B. bei Beamten eine Gehaltserhöhung erfolgen, wodurch auf den Dienstherrn eine Doppelbelastung entsteht (Arbeitgeber- und Arbeit“nehmer“-beitrag.

Insofern keine Lösung des Problems, das die gesetzliche Rentenversicherung hat.

Zumal die Einbeziehung der Beamten verfassungsrechtlich überhaupt nicht möglich ist.

Eine Ergänzung des Umlagesystems durch ein kapitalgedecktes Ansparsystem bietet den Vorteil, dass die Nachteile des Umlagesystems reduziert werden.

Bei einem kapitalgedeckten System werden Beiträge für die einzelnen Altersgruppen angespart. Zum Rentenbeginn steht dann für die entsprechende Gruppe das Kapital zur Verfügung, das die entsprechende Altersgruppe angespart hat und kann dann für diese Rentner auf die Rentenzahldauer verteilt werden.

Die Gruppe der heute Dreißigjährigen hat also ein Altersversorgungs-Sparziel von von 37 Jahren. In 37 Jahren wird dann dieser Topf für die Verrentung dieser dann 67-Jährigen genutzt. Für die heute 40 -Jährigen wird ein sep. Spartopf mit 27 Jahren angelegt, der dann für diese Gruppe zur Verfügung steht.

Der Vorteil hierbei ist, dass Geld heute angespart wird und später auch dieser Gruppe zur Verfügung steht, die es angespart hat.

Allerdings hat auch dieses System Nachteile. Derzeit sind die Zinsen überall sehr niedrig und wie im Umlagesystem steigt auch hier die Lebenserwartung an, wodurch die Rentenzahldauer wächst.

Beide Systeme haben Vor- und Nachteile.

Die Mischung beider Systeme führt jedoch zu einer Risikomischung.

Derzeit besteht auf meist freiwilliger Basis die Möglichkeit, eine betriebliche Altersversorgung zu nutzen und hierdurch die 2.Säule aufzubauen.

Es wäre sinnvoll, wenn diese 2. Säule verpflichtend wäre, so wie beispielsweise dies in den Niederlanden im Ansatz ist.

Das Sozialpartnermodell, das durch das Betriebsrentenstärkungsgesetz gesetzlich beschlossen wurde, würde eigentlich dem Ansparsystem entsprechen.

Für die Umsetzung des Sozialpartnermodells ist jedoch eine tarifliche Umsetzung durch Gewerkschaften und Arbeitgeberverbände notwendig.

Besonders die Gewerkschaften haben bei dem Modell“Sozialpartnermodell“ die Sorge, dass ggf. durch angesparte Kapitalanlagen nicht ausreichend Überschüsse erzielt werden und ggf. die Lebenserwartung der einzelnen Altersgruppen ansteigt und hierdurch kalkulierte Altersrenten einmal in der Auszahlungsphase geringer sein könnten.

Und die Gewerkschaften möchten diese Verantwortung derzeit (noch) nicht übernehmen.

Sollten die Tarifparteien hier nicht zu einer Tarifvereinbarung kommen, dann wird wohl dem Gesetzgeber nichts anderes übrig bleiben, als ein Ansparsystem gesetzlich festzulegen.

Solange das Sozialpartnermodell nicht umgesetzt wird, können Arbeitnehmer die bisherige betriebliche Altersversorgung nutzen. Sie funktioniert ähnlich wie das Sozialpartnermodell.

Steuer- und sozialversicherungsrechtlich begünstigt werden Beiträge – allerdings meist für die eigene Person – angespart und stehen dann als Rente zur Verfügung.

Wer auf 200 Euro mtl. Brutto verzichtet, erhält ca. 100 Euro Netto weniger.

Angespart werden dann die 200 Euro und zusätzlich ein verpflichtender Arbeitgeberanteil von 15 % (§1aAbs.1a BetrAVG), wenn bei einer Entgeltumwandlung der Durchführungsweg Direktversicherung, Pensionskasse oder Pensionsfonds vereinbart wird. Viele Arbeitgeber geben jedoch einen Arbeitgeberzuschuss von 20-35% und teilweise auch mehr.

Werden nur 15% Zuschuss vom Arbeitgeber gewährt, dann ist die mtl. Ansparrate bereits bei 230 Euro. Für den Arbeitnehmer kostet dies ca. 100 Euro.

Würde der Arbeitnehmer 100 Euro privat auf ein Sparbuch oder Fonds ansparen, dann könnten auch nur diese 100 Euro Überschüsse erwirtschaften.

Insofern bietet die sogenannte Entgeltumwandlung den Vorteil, dass mehr als das Doppelte (mind. Das 2,15-fache) angespart wird und mehr Kapital gebildet wird.

Zwar ist die Rente aus der betrieblichen Altersversorgung zu versteuern und zu vorbeitragen, allerdings regelmäßig weit unter dem „Mehrertrag“.

Der Hauptunterschied zwischen dem Sozialpartnermodell (bAV-Welt 2) und der betrieblichen Altersversorgung (bAV-Welt 1) ist, dass es bei der bAV-Welt 1 eine Garantierente gibt.

Garantie hört sich positiv an und bietet natürlich mehr Sicherheit. Allerdings führt dies auch zu einer niedrigeren Rendite. Denn wenn immer 100% garantiert sein müssen, dann führt dies zu weniger Ertrag.

Da die Zinsen heute sehr gering sind und auch in den kommenden Jahrzehnten nicht mehr merklich ansteigen werden, fressen die Garantien hohe Teile der Überschussmöglichkeiten auf.

Dies ist jedoch auch in anderen Kapitalanlagen der gleiche Fall. Wer ein Festgeldkonto hat, weiß, dass die Zinsen sehr niedrig sind. Wer in Fonds oder Aktien Geld einzahlt, hat bessere Renditechancen, aber auch ein höheres Risiko.

Wünschenswert wäre, wenn auch in der betrieblichen Altersversorgung in der bAV-Welt 1 die „100%-Garantie“ auf 80% reduziert würde und hierdurch eine höhere Renditechancen möglich wäre.

Schaut man sich in Europa um, dann ist die Niederlande in der Altersversorgung schon wesentlich weiter.