betriebliche Altersversorgung ein blog von bAV-Experte.de

Kategorie: Pensionszusage

Eine Pensionszusage – oder auch Direktzusage genannt – ist eine auf einem Rechtsgrund bestehende Verpflichtung eines Unternehmens, aus eigenen Mitteln dem Arbeitnehmer oder dessen Hinterbliebenen nach Beendigung des Arbeitsverhältnisses unter bestimmten Voraussetzungen einmalige oder laufende Versorgungsleistungen (Altersrente, Berufsunfähigkeit, Tod) zu zahlen.

Hierzu erteilt der Arbeitgeber seinem Arbeitnehmer eine Zusage auf Leistungen. Die Direktzusage ist ein Durchführungsweg der betrieblichen Altersversorgung.

Bei der Pensionszusage unterscheidet man zwischen einer vollständig Innenfinanzierte Pesnionszusage und einer rückgedckten Pesnionszusage.

Bei der vollständig innenfinanzierten Pensionszusage bildet der Arbeitgeber sogenannte Rückstellungen, die später für die Finanzierung der Pensionszusage zur Verfügung stehen. Hierbei muss das Unternehmen die gesetzlichen Grundlagen einhalten (Steuerrecht sowie auch Handelsrecht),

Bei einer rückgedeckten Pensionszusage werden die Sparraten an ein Versicherungsunternehmen in Form einer Rückdeckungsversicherung überwiesen, wordurch später die Leistungen (zugesagten Leistungen in Form einer einmaligen Kapitalzahlung oder einer lebenslangen Betriebsrente) an den Rentner gezahlt werden.

Die jüngste Veröffentlichung der Heubeck-Richttafeln 2018 G beinhalten wohl einige Fehler und müssen überarbeitet werden.

Peinlich ist dies deshalb, weil die Heubeck-Richttafeln i.d.R. die Berechnungsgrundlage für Pensionsrückstellungen bei fast allen Unternehmen darstellen.

Die meisten Unternehmen sind im 3.Quartal in der Bilanzvorbereitung und müssen sich nun gedulden, bis die Richttafeln überarbeitet sind.

Die neuen Heubeck Richttafeln R 2018 werden frühestens ab 15.10.2018 zu erwarten sein.

Es ist äußerst bedauerlich, dass die Inkonsistenz bislang nicht aufgefallen war“, so der Geschäftsführer Richard Herrmann. „Wir hoffen, dass mit dieser schnellen Anpassung das Vertrauen in die Richttafeln auch weiterhin gewährt wird.“

Rechtfertigung einer Begrenzung für arbeitgeberfinanzierte Versorgungsbeiträge bis zum 60. Lebensjahr

(BAG vom 26.04.2018, AZ: 3 AZR 19/17)

Erhöht sich eine Versorgungsanwartschaft durch die Betriebszugehörigkeit nur bis zum 60. Lebensjahr, liegt darin eine unmittelbare Altersdiskriminierung nach § 3 Abs. 1 des Allgemeinen Gleichbehandlungsgesetz (AGG).

Das Bundesarbeitsgericht (BAG) stufte sie im entschiedenen Fall aber als gerechtfertigt gemäß § 10 S. 1 und S. 2 AGG ein. Die Kalkulierbarkeit des Dotierungsrahmens und die Beschäftigungsförderung Jüngerer seien legitime Ziele.

Die Zäsur beim Alter 60 sei in diesem Fall ein angemessenes Mittel, um diese Ziele zu erreichen, da tatsächlich die Mehrheit der begünstigten 60jährigen aus dem Unternehmen ausscheide. Dies förderte der Arbeitgeber u. a. durch finanzielle Anreize.

Zum 1.1.2019 werden die Werte in der Sozialversicherung angepasst. Soweit bekannt, ergeben sich folgende Werte:West: Monatswerte (Jahreswerte in Klammern):

Kranken- und Pflegeversicherung: 4.537,50 € (54.450 €)

Renten-/Arbeitslosenversicherung: 6.700,00 € (80.400 €)

Die Versicherungspflichtgrenze (Möglichkeit für Private Krankenversicherung) : 5.062,50 € (60.750 €)

Ost: Monatswerte (Jahreswerte in Klammern):

Kranken- und Pflegeversicherung: 4.537,50 € (54.450 €)

Renten-/Arbeitslosenversicherung: 6.150,00 € (73.800 €)

Die Versicherungspflichtgrenze (Möglichkeit für Private Krankenversicherung): 5.062,50 € (60.750 €)

Zusätzlich sollen sich die Beitragssätze ändern:

In der Krankenversicherung soll der Beitrag wieder zu jeweils 50 % von Arbeitnehmer und Arbeitgeber getragen werden.

In der Pflegeversicherung erhöht sich der Beitragssatz um 0,5 %

In der Rentenversicherung könnte der Beitragssatz gleichbleiben, wobei auch schon um die Absenkung um 0,3 % diskutiert wurde

In der Arbeitslosenversicherung soll der Beitragssatz auf 2,5 % gesenkt werden.

Sollte die Verordnung vom Bundeskabinett Ende September verabschiedet werden, dann könnte der Bundesrat ca. Ende November zustimmen.

Die Bezugsgröße ergibt sich aus dem Durchschnittseinkommen des vorvergangenen Kalenderjahres der in der gesetzlichen Rentenversicherung Versicherten, durch 420 teilbaren Betrag.

Bei einem Durchschnittseinkommen von 37.077 € würde sich demnach eine mtl. Bezugsgröße von 3.115 € (jährl. 37.380 €). Für den Rechtskreis Ost wird die Bezugsgröße voraussichtlich auf 2.870 € monatlich bzw. 34.440 Euro jährlich ansteigen.

Die Bezugsgröße (Ost) und die Beitragsbemessungsgrenze

(Ost) werden zum 1. Januar 2019 entsprechend an die Höhe des jeweiligen

Westwerts angenähert; der Hochrechnungsfaktor wird entsprechend abgesenkt. In den weiteren Schritten wird der Verhältniswert zwischen aktuellem Rentenwert (Ost) und dem Westwert jedes Jahr um 0,7 Prozentpunkte angehoben, bis der aktuelle Rentenwert (Ost) zum 1. Juli 2024 100 Prozent des Westwerts erreicht haben wird (Quelle: DRV- Rentenüberleitungs-Abschlussgesetz)

Somit steigt die Beitragsbemessungsgrenze in der Renten- und Arbeitslosenversicherung sowie die Bezugsgröße stärker an, wodurch eine Angleichung von West und Ost bis 2025 abgeschlossen werden soll.

bAV-Leitfaden-Ordner-Der Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, Personalabteilungen, HR und bAV-Berater

Die neuen Sozialversicherungswerte haben auch Einfluss auf die betriebliche Altersversorgung.

In der Entgeltumwandlung sind somit ab 1.1.2019

steuerrechtlich bis zu 8 % aus 80.400 € = mtl. 536 € (jährlich 6.432 €)

sozialversicherungsrechtlich bis zu 4 %= mtl. 268 € (jährlich 3,216 €)

möglich.

Nach § 3 Nr. 63 EStG (Direktversicherung, Pensionsfonds Pensionskasse) gilt hierbei ebenso dieser Höchstsatz inkl. Arbeitgeberbeitrag und Arbeitgeberzuschuss (nach § 1a Abs. 1a BetrAVG).

Arbeitgeberbeitrag zur Entgeltumwandlung

Arbeitgeberzuschuss (§ 1a Abs. 1a BetrAVG)

Für ab 1.1.2019 neu vereinbarte Entgeltumwandlungen in der Direktversicherung, Pensionskasse und Pensionsfonds muss der Arbeitgeber bei Entgeltumwandlungen einen Beitragszuschuss leisten. Für bestehende Zusagen, die vor dem 1.1.2019 vereinbart wurden, ist ein Beitragszuschuss erst ab 1.1.2022 eine Pflicht.

Der Arbeitgeberzuschuss muss mindestens 15 % des umgewandelten Betrages betragen, soweit der Arbeitgeber eine Beitragsersparnis in der Sozialversicherung hat. Die Berechnung kann für den Arbeitgeber kompliziert und aufwendig sein. Ein Berechnungstool mit den bisherigen Sozialversicherungswerten finden Sie auf der Internetseite

Aus diesem Grund geben die meisten Arbeitgeber mindestens pauschal einen Arbeitgeberzuschuss von 15 %, wobei auch viele Arbeitgeber einen weitaus höheren Arbeitgeberzuschuss von bis zu 35 % gewähren.

Ein höherer Arbeitgeberzuschuss kann durchaus kostenneutral sein, wenn man berücksichtigt, dass der Arbeitgeber durch die betriebliche Altersversorgung eine höhere Personalbindung und es leichter bei der Personalfindung hat.

Neben den Beiträgen zur Kranken-, Pflege-, Arbeitslosen- und Rentenversicherung spart der Arbeitgeber zusätzlich Abgaben bei:

gesetzlichen Unfallversicherung

Umlage I

Umlage II

Insolvenzgeldumlage (Umlage III)

und hat zusätzlich noch eine Fluktuationskostenersparnis.

Scheidet ein Arbeitnehmer aus, entstehen Austritts- und Eintrittskosten, die je nach Branche zwischen 140 – 280 % eines Jahresgehalts betragen.

BAV-Förderbeitrag (§ 100 EStG)

Sofern der Arbeitgeber den BAV-Förderbeitrag bis zu 480 € (arbeitgeberfinanzierte DV, PK, PF) nutzt und der Arbeitnehmer bei mtl. Lohnabrechnung nicht über 2.200 € im Lohnabrechnungszeitraum bezahlt, kann die Abrechnung:

steuerrechtlich nach § 100 EStG zusätzlich in Anspruch genommen werden

sozialversicherungsrechtlich nur innerhalb des § 3 Nr. 63 EStG der

4 %-Grenze genutzt werden.

Hat der Arbeitnehmer im mtl. Lohnabrechnungszeitraum die Grenze von 2.200 € überschritten, dann ist auch steuerrechtlich die Abrechnung nur innerhalb der 8%-Grenze möglich.

Für rückgedeckte Pensionszusagen und Unterstützungskassen kann neben der Entgeltumwandlung der Arbeitgeber theoretisch unbegrenzt einzahlen (Berechnungsgrenze aufgrund der Leistungszusage).

Für innenfinanzierte Pensionszusagen und pauschaldotierte Unterstützungskassen ergibt sich der Höchstsatz aus dem Gesetz und Verordnungen bei:

Pensionszusagen: § 6 a EStG, R4c EStR 2012 etc.

Unterstützungskassen: bzw. 4d EStG i. V. m. § 5 und §6 KStG, § 2 KStDV sowie R4d EStR 2012 etc.

Auch bei der Abfindung nach § 3 BetrAVG und dem PSV-Schutz hat die Erhöhung der Sozialversicherungsgrenze seine Auswirkung (je nach Bundesland, WEST oder OST)

Bei der Abfindung steigt demnach die Möglichkeit auf mtl. 31,15 €, bei Kapitalabfindung 3.738 € (Ost-Werte: 28,70 € bzw. 3.444 €) an.

Bei dem PSV-Schutz ergeben sich folgende Werte:

mtl. Rente: 9.345 € (Ost: 8.610 €)

bei Kapital: 1,1214 Mio. € (Ost: 1,0332 Mio. €)

bAV-Versorgung.de von bAV-Experte.deBetriebswirt für betriebliche Altersversorgung (FH)

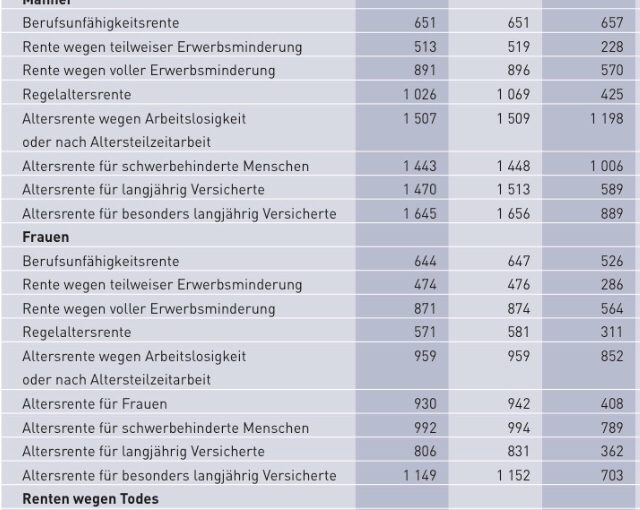

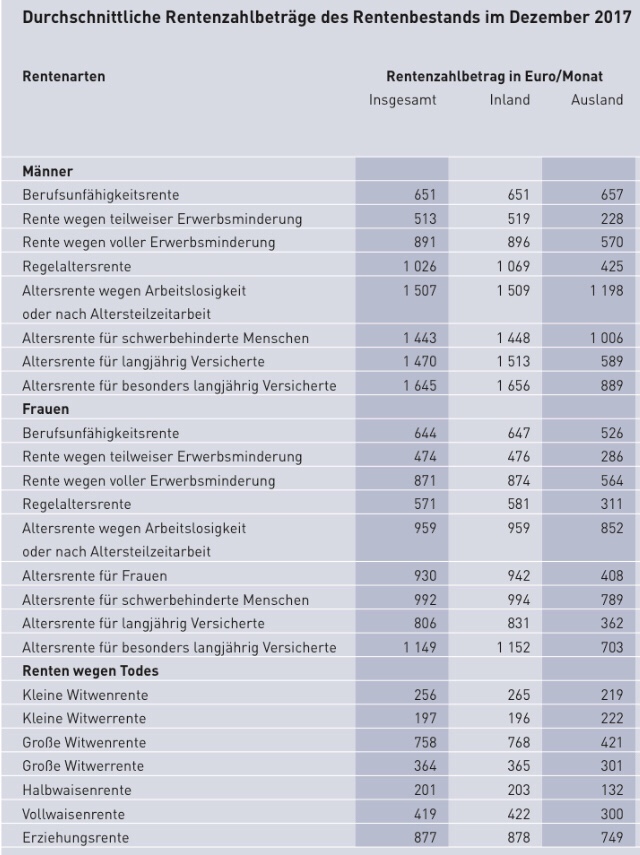

Die Renten sind Brutto. Mindestens die Krankenversicherung muss noch abgezogen werden. Und ab und zu auch noch Steuern.

Anzumerken ist auch, dass Rentner neben der gesetzlichen Rente auch andere Einkünfte haben (z.B.: neben Altersrente eine Witwenrente oder betriebliche Altersversorgung, private Rentenversicherung, Rüruprente, Riesterrente, Mieteinkünfte, Dividenden aus Aktien, Zinsen aus Geldanlagen).

Grundsicherung erhalten in Deutschland lediglich 3,6%. Dies liegt daran, dass bei der Berechnung der Grundsicherung auch andere Einkünfte berücksichtigt werden.

Insoweit ist es zwar richtig, dass viele Rentner (jeder 2.Rentner) eine Rente unter 800 Euro erhalten, jedoch

– entweder ein Ehepartner eine höhere Rente erhält

– oder noch andere Einkünfte vorhanden sind.

Bei Unternehmern bzw. Selbstständigen, bei denen die Rente unter 800 Euro liegt, ist es teilweise auch möglich, dass sie nur kurzzeitig in die gesetzliche Rentenversicherung eingezahlt und dann durch Pensionszusage, Unterstützungskasse, Direktversicherung, Pensionskasse, Pensionsfonds, Rüruprente oder anderweitig vorgesorgt haben.

Bei Single-Selbstständigen ist jedoch ein größerer Anteil vorhanden, der im Alter nicht – oder zu gering – vorgesorgt hat.

Deshalb ist es auch sinnvoll, dass Selbstständige ab 2020 (Rentenpaket II) zu einer Rentenvorsorge verpflichtet werden.

Die Grundsicherung wird dann gezahlt, wenn die gesetzliche Rente unter ca 800 Euro liegt.

Wer zusätzlich Geld in der

Riesterrente,

Rüruprente,

privaten Rentenversicherung

betrieblichen Altersversorgung

angespart hat und hieraus eine Rente bezieht, erhält diese Rente zusätzlich (Freibetragsrechnung: Einkommensfreibetrag in der Grundsicherung im Alter und der Sozialhilfe: ein Freibetrag in Höhe von (mindestens) 100,– € und höchstens 208,– € für Alterseinkünfte, die auf freiwilligen Einzahlungen beruhen.)

Insoweit ist es auch für Geringverdiener interessant, eine zusätzliche Altersversorgung aufzubauen.

Ebenso kann der Rentner noch bis zu 200 Euro zusätzlich als Übungsleiter ohne Anrechnungen erhalten § 3 Nr. 26 EStG).

Bestenfalls könnte ein Rentner mit Grundsicherungsspruch mtl. ca. 1.200 Euro beziehen.

Weitere Informationen zur seit 1.1.2018 geltenden Berechnung bei der Grundsicherung:

Leitsatz des BFH-Urteil (vom 7.3.2018, I R 89/15 ECLI:DE:BFH:2018:U.070318.IR89.15.0):

„… Werden bestehende Gehaltsansprche des Gesellschafter Geschftsfhrers in eine Anwartschaft auf Leistungen der betrieblichen Altersversorgung umgewandelt, dann scheitert die steuerrechtliche Anerkennung der Versorgungszusage regelmig nicht an der fehlenden Erdienbarkeit.“

Dies bedeutet, dass für einen GGF eine Entgeltumwandlung auch dann noch neu eingerichtet oder erhöht werden kann, wenn der Zeitraum bis zum Rentenbeginn weniger als 10 Jahre beträgt.

Einer arbeitgeberfinanzierten Versorgungszusage wird jedoch die steuerliche Anerkennung versagt.

Tipp: Der GGF sollte sich zeitnah über die Möglichkeit der arbeitnehmerfinanzierten Versorgungszusage informieren und auch ggf. den Steuerberater auf dieses aktuelle Urteil hinweisen.

Die Entgeltumwandlung ist in allen 5 Durchführungswegen möglich.

So kann der GGF die Direktversicherung steuerlich nach §3 Nr. 63 EStG ein Betrag von 8% (Sozialversicherung bis zu 4%)

und zusätzlich auch eine Unterstützungskasse nutzen (in der Sozialversicherung nochmals 4% zusätzlich)!

Für Gesellschafter-Geschäftsführer einer Kapitalgesellschaft (z. B. UG, GmbH) eine Möglichkeit, nochmals die Altersversorgung auch in den letzen 10 Jahren vor der Rente aufzustocken.

Am 20. Juli 2018 sind die neuen HEUBECK-RICHTTAFELN 2018 G erschienen.

Hierbei wurden die neuesten Statistiken der gesetzlichen Rentenversicherung und des Statistischen Bundesamtes berücksichtigt.

Erstmalig wurden auch sozioökonomische Faktoren einbezogen.

Interessant sind hierbei folgende Faktoren:

1. Lebenserwartung steigt weiter an.

Zwischen 1987 und 2011 ist die Lebenserwartung bei den 60jährigen noch um durchschnittlich 2-2,5 Monate pro Jahr angestiegen ist, hat der Effekt inzwischen geringer (ca 1 Monat pro Jahr).

Allerdings ist dies nicht unbedingt ein langfristiger Trend, sondern nur über 4 Jahre gemessen.

2. Lebenserwartung West / Ost:

– Die Lebenserwartung war 1990 (gerechnet ab Geburt) bei Männern in den neuen Bundesländern noch 3 Jahre kürzer.

2017 war der Unterschied nich knapp 7 Monate.

Bei Frauen ist heute kein nennenswerter Unterschied.

3. Lebenserwartung Männer / Frauen

1987 lebten Frauen mit 60 Jahren etwa 4,4 Jahre länger, als Männer.

2011 lebten Frauen in Durchschnitt 3,7 Jahre länger.

Erstmals wurde auch die Lebenserwartung in Abhängigkeit der Altersbezüge untersucht. Rentner mit hohen Altersbezügen leben demnach länger.

Die Heubeck Richttafeln sind – nach Anerkennung durch ein entsprechendes BMF-Schreiben (Bundesministerium für Finanzen) – eine Grundlage für die steuerliche Rückstellung von Pensionsverpflichtungen (sowie handelsrechtliche und internationale Rechnungslegungsgrundsätze)

Nach Anerkennung durch das BMF können die neuen Richttafeln RT 2018 G angewendet werden.

Die Auswirkung auf die Steuerbilanz ist unternehmensspezifisch von verschiedenen Faktoren abhängig, z.B.:

– Mitarbeiterbestand

– Mitarbeiterstruktur

So kann die Lebenserwartung der Mitarbeiter bei Verwaltungsunternehmen erheblich länger sein, als bei Produktionsbetrieben (zB Stahlproduktion).

Bei längerer Lebenserwartung sind deshalb auch höhere Pensionsrückstellungen notwendig.

Insgesamt wird ein moderater Anstieg der Pensionsrückstellungen erwartet.

Erstmals sind nicht nur geschlechtsspezifische, sondern auch Unisex-Daten berücksichtigt.

Dies ist gerade in der praktischen Anwendung wichtig (Beispiele: Versorgungsausgleich oder Übertragungen von Zusagen).

In der Steuerbilanz können die Effekte zwischen 0,8-1,5% liegen (Handelsbilanz 1,5-2,5 %).

Neben diesen Heubecktafeln gibt es noch andere Sterbetafeln.

Die Heubeck Richttafeln berücksichtigen in der Regel ausschließlich die Lebenserwartung von Arbeitnehmern bei der Altersversorgung. Bei der Hinterbliebenenversorgung fließen auch andere Zielgruppen teilweise ein.

Neben der Heubeck Richttafeln gibt es auch andere Sterbetafeln (Deutsche Aktuarvereinigung).

Dort wird auch die Lebenserwartung anderer Gruppen berücksichtigt (zB Beamte oder Hausfrauen).

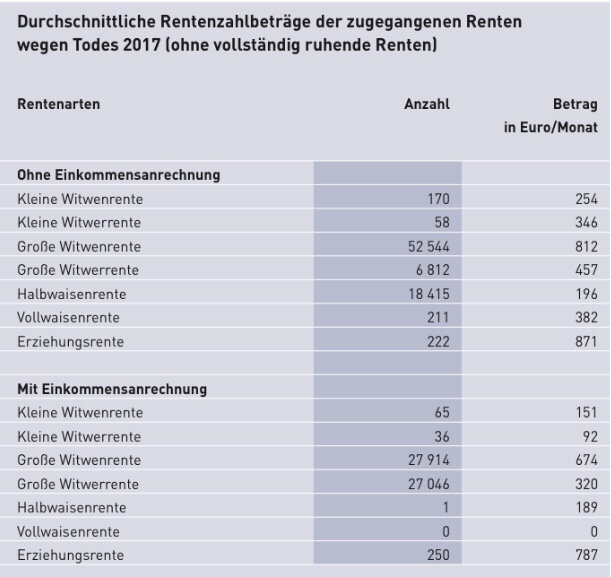

#Anrechnung #Einkommen auf Witwenrente / #Witwerrente #Hinterbliebenenrente der #Gesetzlichen #Rentenversicherung #betriebliche #Altersversorgung #bAV

Witwenrente bei gesetzlicher Rente

Der besondere Tipp bei berufstätigen Witwen/Witwern:

Ist der Hinterbliebene (Ehegatte oder eingetragener Lebenspartner) selbst berufstätig, dann wird unter Umständen die Witwen-/Witwerrente gekürzt, wenn das Einkommen über dem Freibetrag liegt.

Ein Einkommen wird nicht vollständig auf die Hinterbliebenenrente angerechnet. Grundsätzlich kommt es nur zu einer Einkommensanrechnung, welches den gesetzlich definierten Freibetrag überschreitet. Hiervon werden dann 40 Prozent auf die Rente angerechnet (vgl. § 97 Abs. 2 SGB VI).

Hier könnte es interessant sein, das Einkommen durch eine betriebliche Altersversorgung (z.B. Direktversicherung) zu reduzieren.

Denn hierdurch sinkt das Einkommen, so dass die Anrechnung reduziert wird.

Von der Witwenrene /Witwerrente wird hierdurch weniger abgezogen.

In der Auszahlungsphase (Leistungsphase) erfolgt zwar dann wieder eine Anrechnung als sogenanntes Erwerbsersatzeinkommen allerdings

– hat die Witwe/Witwer dann geringere Einnahmen (geringere eigene Altersrente), die dann zum Leben reichen müssen.

– ist der Freibetrag wesentlich höher, da dieser Freibetrag (§§ 14, 18 a SGB IV, § 97 Abs.1 und Abs. 2 SGB VI) dynamisch steigt.

Konsequenz:

Berufstätige Witwen und Witwer sollten in unbedingt in Kooperation mit einem Rentenberater und Experten für betriebliche Altersversorgung (z. B. www.bav-Experte.de) eine entsprechende Strategie ausarbeiten lassen.