Seit Anfang der 1990er Jahre hat in Deutschland ein allmählicher Abbau der Anrechnungszeiten für Schul-, Fachhochschul- und Hochschulausbildung (im Folgenden kurzAusbildungszeiten genannt) bei der Berechnung der Rentenhöhe stattgefunden.

Bei einem Rentenbeginn bis Ende 1991 konnten Ausbildungszeiten ab dem 16. Geburtstag bis zum erfolgreichen Abschluss an einer Universität oder Fachhochschule angerechnet werden, bis insgesamt maximal 13 Jahre, sofern mindestens während der Hälfte dergesamten Versicherungsdauer Beiträge entrichtet wurden.

Bei einem Rentenbeginn bis 1996 konnten Ausbildungszeiten bis maximal sieben Jahre rentensteigernd angerechnet werden.

Bei einem Rentenbeginn ab 2002 war die rentensteigernde Anrechnung von Ausbildungszeiten auf maximal drei Jahre nach dem 17. Lebensjahr begrenzt, und sie wurden noch mit bis zu 75 % des Durchschnittseinkommens angerechnet.

Bei einem Rentenbeginn ab 2009 gelten Ausbildungszeiten nicht mehr als rentensteigernde Anrechnungszeit.

Ausbildungszeiten ab dem 17. Geburtstag werden für maximal 8 Jahre nur noch als Anrechnungszeit zur Erfüllung derWartezeitfür die Altersrente für schwerbehinderte Menschen und für die Altersrente für langjährig Versicherte berücksichtigt.

Der Besuch einerFachschuleund eine Teilnahme an berufsvorbereitenden Bildungsmaßnahmen wirken sich rentensteigernd aus.

Gründe und Auswirkungen

Die Einschnitte, die vor allem Hochschulabsolventen gegenüber früher schlechter stellten, wurden mit dem Prinzip der Lohn- und Beitragsbezogenheit begründet. Im Eckpunktepapier zur Rentenreform von 2003 hieß es, vor dem Hintergrund steigender demografischer Belastungen der Alterssicherungssysteme könne es nicht länger Aufgabe der Versichertengemeinschaft sein, Ausbildungszeiten ohne Beitragszahlungen rentenrechtlich auszugleichen.[1]

Die Reduzierung der Anrechnung von Schul- und Hochschulzeiten für die Rentenhöhe, in Kombination mit anderen Faktoren wie derZunahme prekärer Beschäftigungsverhältnisseund der durch dasAlterseinkünftegesetz schrittweise zunehmenden Steuerlast, wird als Risiko für eine zunehmendeAltersarmutauch unter Hochschulabsolventen angesehen.

Frühzeitige Vorsorge macht deshalb Sinn

Wer lange Studienzeiten hat, muss deshalb davon ausgehen, dass die 45jährige Wartezeit oft nicht mehr erfüllt wird.

Eine frühzeitige Prüfung ist deshalb sinnvoll. Deshalb sollte der Versicherungsverlauf frühzeitig geprüft werden. Ggf. gibt es Möglichkeiten, dies noch zu heilen.

Sinnvoll ist deshalb ein Beratungsgespräch mit einem Rentenberater. Bei der Planung der eigenen Altersversorgung kann auch ein Spezialist in der betrieblichen Altersversorgung weiterhelfen.

Insbesondere ein Betriebswirt für betriebliche Altersversorgung kann hier der richtige Ansprechpartner sein.

Welche Form der Altersversorgung bei langzeit Studierenden – z. B. auch bei Akademikern – richtig ist, muss in einem individuellen Beratungsgespräch geklärt werden.

Die Wege sind hier sehr vielfältig. Neben der Einzahlung mit freiwilligen Beiträgen stehen unterschiedliche Wege zur Verfügung, z. B.:

betriebliche Altersversorgung

Riesterrente

Rüruprente

private Rentenversicherung

Hierbei sind auch die familiären Verhältnisse und der zukünftige evtl. Vermögensstand (mögliche Erbschaft) und auch wie der Akademiker krankenversichert ist. Einen Königsweg gibt es hier nicht.

#Erwerbsminderungsrente hinausschieben – Kann das sinnvoll sein?

Es gibt immer wieder Fälle, in denen die Überlegung im Raum steht, ob es besser ist die Erwerbsminderung schnell zu beantragen, oder die Beantragung weit nach hinten zu verlegen, wenn man noch einigermaßen weiterarbeiten kann.

Eine Neuregelung der #Zurechnungszeit sollte auf jeden Fall berücksichtigt werden:

Wer 2019 erwerbsgemindert wird, erhält eine Erwerbsminderungsrente, die aus verschiedenen Zeiten und – vereinfacht gesagt – aus den persönlichen Entgeltpunkten und dem #aktuelle #Rentenwert berechnet wird.

Bei den Zeiten werden auch die sogenannten Zurechnungszeiten berücksichtigt.

Würden keine Zurechnungszeiten berücksichtigt, wäre bei jungen Versicherten die Erwerbsminderungsrente erheblich geringer.

Bei einem 20jährigen entsteht eine erheblich längere Zurechnungszeiten, als bei einem 55jährigen.

In der Vergangenheit wurde die Länge der Zurechnungszeiten schon mehrfach verlängert.

Wer eine Erwerbsminderungsrente zu einem früheren Zeitpunkt erhalten hat, bekommt natürlich auch nur die „alte Zurechnungszeiten“ angerechnet, auch in Zukunft.

Wer beispielsweise eine Erwerbsminderungsrente 2018 erhalten hat, erhielt eine Zurechnungszeiten bis 62 Jahre + 3 Monate.

Wer eine Erwerbsminderungsrente ab 2019 erhält, bekommt eine Zurechnungszeiten bis 65 Jahre und 8 Monate,

Ab 2020: 65J.+9 Monate

Dies wird in §253 aSGB VI geregelt.

Besonders von 2018 zu 2019 führt dies zu einem größeren Sprung in der Rentenhöhe.

Hierzu ein paar Anmerkungen:

1. Zu Hinterbliebenenversorgung:

Sollte ein Versicherter versterben, dann wird auch in der Hinterbliebenversorgung die frühere Zurechnungszeiten nicht verändert.

Daraus folgt beispielsweise:

– Norbert M. wurde vor 6 Jahren erwerbsgemindert.

– Sein Freund Hubert L. Ist seit 2019 erwerbsgemindert.

Beide versterben gemeinsam bei einem Autounfall und beide hatten immer das Gleiche verdient.

Ebenso haben die beiden Witwen keine Einkünfte.

Da bei Norbert M. Eine geringere Zurechnungszeiten berücksichtigt wird, als bei seinem Freund Hubert

L. Erhält die Witwe von Hubert L. eine höhere Hinterbliebenenrente.

Es bleibt abzuwarten, ob diese Regelung im SGB nicht durch ein Verfahren langfristig gekippt wird.

2. Festsetzung einer neuen Erwerbsminderung. Sofern die Erwerbsminderung durch einen verbesserten Gesundheitszustand entfällt und später ein neuer Versicherungsfall eintritt, stellt sich die Frage, ob die deutsche Rentenversicherung dann auch die höhere Zurechnungszeit berücksichtigt. Hier könnte ebenso ein Rechtsstreit, der allerdings sehr individuell anzusehen ist, entstehen (Beispiel: 1. Em-Rente wegen Bandscheibenvorfall (Lendenwirbelsäule)wird durch Verbesserung eingestellt, 2. Em-Rentenantrag (Psyche und Halswirbelsäule) erfolgt erst 2020.

Viele Versicherte benötigen hier externe Unterstützung, z.B. auch durch einen Rentenberater, denn es ist durchaus vorstellbar, dass so mancher Versicherter hier Klage vor dem Sozialgericht/Landessozialgericht bis zur Revision vor dem BSG einreichen möchte.

Die Aussichten auf eine Veränderung scheinen hier recht gut zu sein.

#Beratungsansatz einmal anders – #Notfallordner-#Vorsorgeordner. Der #Notfallordner wurde von 2000-2003 entwickelt, laufend aktualisiert und bietet einen guten #Beratungsansatz und eine hohe Weiterempfehlungsquote in der Familie und im Umfeld des Kunden.

Notfallordner Vorsorgeordner

Notfallordner Vorsorgeordner Notfallmappe Vorsorgemappe Notfallplan Notfallkoffer -www.notfallordner-vorsorgeordner.de – Egal wie die Bezeichnung lautet. Auf den Inhalt kommt es an.

Neben den allg. Tipps zu #Generalvollmacht, #Vorsorgevollmacht gibt dieser Notfallordner auch #Bedarfshinweise zur #Pflege-, #Hinterbliebenenversorgung, #Berufsunfähigkeit und #betriebliche #Altersversorgung, sowie der Gestaltung des Bezugsrechtes bei der

Unfallversicherung

Rentenversicherung

Lebensversicherung

Berufsunfähigkeitsversicherung

Für #Steuerberater bietet sich hierdurch die Möglichkeit Zusatzleistungen an die #Mandanten zu vermitteln.

Notfallordner

#Anwälte können durch den Notfallordner-Vorsorgeordner eine effektive #Mandatenberatung durchführen, wenn es um die Themen

– #Generalvollmacht

– #Vorsorgevollmacht

– #Unternehmervollmacht

– #Sorgerechtsverfügung

– #Patientenverfügung

– #Betreuungsverfügung

– #Organspende

– #Bestattungsverfügung

– #Testament

– #Erbrecht

– #Erbschaftsteuer

– #Vermögensübertragung

geht.

Den Notfallordner-Vorsorgeordner gibt es in folgenden Versionen:

#Notfallordner Privat

#Notfallordner #Beamte

#Notfallordner #Heilberufe

#Notfallordner #Apotheker

#Nofallordner #Ärzte

#Notfallordner #Zahnärzte

Notfallordnerausgaben für Selbstständige und Unternehmer bzw. Unternehmen

Wer in der Altersversorgung beraten will, sollte ein Mindestmaß an verschiedenen Kenntnissen haben

Für eine umfangreiche Beratung in der Altersversorgung ist aus meiner Sicht folgende Grundvoraussetzung sinnvoll:

– #Gesetzliche #Rentenversicherung (idealerweise Sachkundenachweis Rentenberater nach RDG)

– Bei #Beamten: umfangreiche Information #Beamtenversorgung

– #Betriebliche #Altersversorgung (#Betriebswirt für #betriebliche #Altersversorgung FH))

– #Private #Altersversorgung (mind. Versicherungsfachmann, Versicherungskaufmann bzw. Kaufmann/-frau für Versicherung und Finanzen (IHK)

– #Generationenberater/in (IHK), Kenntnisse in den Bereichen Vorsorge-, Generalvollmacht sowie #Erbrecht, #Erbschaftsteuer, Pflege- und Berufsunfähigkeit

– #Seniorenberater/in: Kenntnisse im Erbrecht und Erbschaftsteuer über Vermögensübertragungen, Unternehmens-Nachfolgeregelung

Der Sachkundenachweis Rentenberater/in nach RDG ist zwar eher in der Beratung nach dem Rechtsdienstleistungsgesetz Voraussetzung und darf neben der Vermittlertätigkeit nicht als „Rentenberater“ ausgeübt werden, allerdings sind diese Kenntnisse auch für Vermittler interessant.

Denn: Wer den Bedarf nicht ermitteln kann, weiß auch nicht welches Angebot richtig ist.

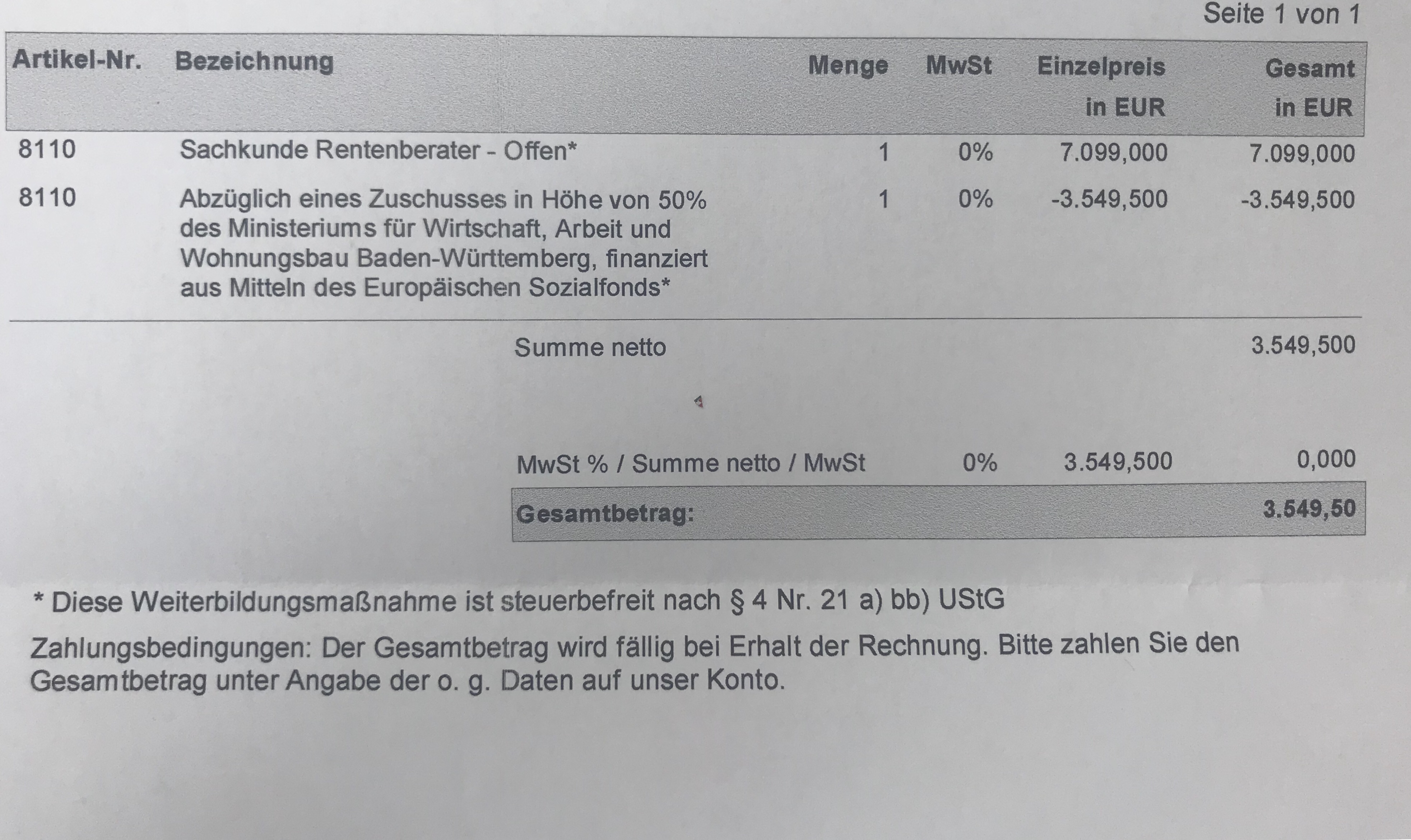

In Baden-Württemberg wird die Sachkunde finanziell – ohne Einkommensgrenze gefördert:

Wer

– unter 50 ist, erhält 30% Zuschuss

– ab 50 Jahre ist, erhält 50% dazu

– keine Berufsausbildung hat, erhält 70%

Den Sachkundelehrgang führt die Makler Akademie durch.

Nicht alles wird immer benötigt. Trotzdem muss ein guter Vermittler bzw. Berater alles beherrschen, denn die Unterschiede bei den Kunden stecken im bisherigen Lebenslauf, den unterschiedlichen Zielen und den Gegebenheiten.

Betriebliche Altersversorgung wichtiger als Handy und Tankgutscheine – Auch die betriebliche Gruppen-Unfallversicherung, betriebliche Krankenversicherung und Gesundheitsmanagement haben an Priorität bei den Arbeitnehmern gewonnen.

Die gesetzliche Rentenversicherung kann nur eine Grundversorgung sein. Spätestens seit der öffentlichen Diskussion der Haltelinien 20/48 (Höchstbeitrag 20 %, Rentenhöhe bei 45 Jahren: 48 %) erkennen immer mehr Arbeitnehmer, dass die gesetzliche Rentenversicherung nur eine Grundversorgung sein kann.

Gesichert wird dies aber bisher auch nur bis zum Jahr 2025. Und die steuerlichen Freibeträge werden sukzessive bis 2040 für die einzelnen Rentenbeginner abgesenkt, so dass bei Rentenbeginn 2040 die Rente vollständig steuerpflichtig wird. Allerdings nur dann, wenn die Rente ein zu versteuerndes Einkommen von derzeit 9.000 Euro (verh. 18.000 €) überschreitet.

Auch in der gesetzlichen Kranken- und Pflegeversicherung entstehen aus der gesetzlichen Rentenzahlung Beitragsaufwendungen.

Insoweit ist die gesetzliche Rente Brutto, wovon noch o. g. Zahlungen abzuziehen sind.

Immer häufiger wird dies auch den heutigen Arbeitnehmern bewusst. Waren früher die Zusatzleistungen Handy & Co. besonders beliebt, denken heute immer mehr Arbeitnehmer auch an die

betriebliche Altersversorgung

betriebliche Gruppen-Unfallversicherung

betriebliche Krankenversicherung

Gesundheits-Vorsorgemöglichkeiten.

Und Arbeitgeber müssen sich immer mehr überlegen, wie sie ihre Mitarbeiter binden können oder auch neue Mitarbeiter gewinnen.

„Der Fachkräftemangel lässt grüßen, der Arbeitskräftemangel ist auch schon angekommen.“

Mit über 45 Mio. Erwerbstätigen befinden wir uns heute auf der Höhe des Zenits. In 25-30 Jahren sind aufgrund des demografischen Wandels nur noch rund 32 Mio. Erwerbstätige in Deutschland vorhanden. Es sei denn, wir schaffen es, genügend ausländische Arbeitskräfte zu gewinnen. An eigenem Nachwuchs fehlt es letztendlich in Deutschland. Mit 1,5 Kindern (inkl. der Migrationskinder) haben wir heute 40 % zu wenig Kinder, die in 25 Jahren als Erwerbstätige vorhanden sind. Übrigens: Hätten wir in der Vergangenheit keine ausländischen Arbeitskräfte in Deutschland gehabt, wäre die Kinderzahl pro deutsche Frau bei ca. 1,2-1,3 Kinder.

Für Unternehmen bedeutet dies die Mitarbeiter besser an den Arbeitgeber zu binden. Zwar werden theoretisch durch die Digitalisierung Arbeitskräfte wegfallen, allerdings entstehen durch die Digitalisierung bzw. digitale Transformation auch neue Arbeitskräfte, besonders im IT-Entwicklungs- und (IT)-Wartungsbereich.

Und letztendlich gibt es völlig neue Berufe und in vielen Bereichen auch keine Arbeitsplatz-Rationalisierung und trotzdem einen erhöhten Bedarf an Arbeitskräften (Beispiel Pflege, 55-Plus-Markt etc.).

Chancen für Arbeitgeber bei der Mitarbeitersuche und Mitarbeiterbindung

Die Bilanz eines Unternehmens spiegelt die Hardfacts des Unternehmenswertes wieder. Das Personal ist meistens nur zahlenmäßig im Anhang vielleicht erwähnt. Während wir nach dem 2. Weltkrieg zunächst einen Verteilermarkt hatten und in den letzten Jahren sich ein Verdrängungsmarkt (Marketing wurde immer wichtiger) entwickelte, wird das Produktivkapital „Erwerbstätige“ in den kommenden Jahren die entscheidende Rolle beim Unternehmenswachstum spielen. Dies natürlich auch neben der Digitalisierung.

Für Unternehmen bedeutet dies, die Mitarbeiter durch interessante Zusatz-Gehaltsbestandteile zu binden.

Interessante AG-Zuschüsse (Festbetrag zur Altersversorgung) sowie AG-Zuschüsse bei Entgeltumwandlung gehören heute bereits bei innovativen Arbeitgebern zur Grundausstattung.

So gibt es heute Unternehmen, die beispielsweise einen Fix-Zuschuss von 100 € mtl. gewähren und zusätzlich einen Arbeitgeberzuschuss zu der Entgeltumwandlung von 20-35 % gewähren. Dieser Arbeitgeberzuschuss kostet im Übrigen den Arbeitgeber nichts extra, wenn man die ersparten Kosten des Unternehmens berechnet.

Zum einen spart der Unternehmer folgende Arbeitgeber-Abgaben

Sozialversicherungsbeiträge

Gesetzliche Unfallversicherung

Umlage 1, 2 sowie 3

und zusätzlich auch weitere betriebswirtschaftliche Kosten, die je nach Unternehmen berechnet werden müssen.

Welche zusätzliche Kosten ein Unternehmen hierbei einspart, muss in einer betriebswirtschaftlichen Analyse berechnet werden. Hilfreich sind hierbei Betriebswirte für betriebliche Altersversorgung (FH).

Weitere Angebote für die Mitarbeiter

Gruppen-Unfallversicherung-bAV-Leitfaden

Betriebliche Gruppen-Unfallversicherung

Auch die betriebliche Unfallversicherung ist ein interessanter Gehaltsbestandteil. Bietet dies ein Arbeitgeber nicht an, dann muss der Arbeitnehmer diesen Teil aus seinem Nettoeinkommen selbst finanzieren.

Betriebliche Krankenversicherung bAV-Experte.de

Betriebliche Krankenversicherung

Ebenso ist die betriebliche Krankenversicherung anzusehen. Schneller einen Facharzt-Termin zu bekommen

eine Zweitmeinung bei Krankheiten einzuholen

Privatpatient im Krankenhaus zu sein

oder Vergünstigungen bei Wellness- oder Fitnessstudio zu erhalten

sorgen für weniger Krankheitsausfälle.

So bietet das Unternehmen „Wir für Gesundheit“ eine interessante Ergänzung für Arbeitnehmer an (Link: –> https://www.wir-fuer-gesundheit.de/ )

Ein Top-Angebot ist hier beispielsweise das selct-Angebot mit:

Zweibettzinner

Chafarzt

Zweitmeinung

Facharzt-Terminservice

Vorteilswelt

und dies für den Mitarbeiter zum Preis von 17,67 Euro pro Monat ohne Gesundheitsprüfung ab 20 Arbeitnehmern (weitere Informationen auf der Internetseite von https://www.wir-fuer-gesundheit.de/

Gesundheitsvorsorge durch Prävention

Die Anzahl von Fehlzeiten durch Krankheiten sind ein erheblicher Posten bei den Personalkosten. Eine Verringerung dieser Fehlzeiten kann durch

Gesundheitstage in Unternehmen

Präventionskurse

und viele andere Maßnahmen

können die Produktivität bei Unternehmen verbessern.

Hierbei hilft beispielsweise das Unternehmen Carelutions durch ein neuartiges betriebliches Gesundheitsmanagement.

Je nach Unternehmen (Größe, Branche usw.) müssen alle betrieblichen Vorsorge-Modelle auf einander abgestimmt sein.

Das wichtigste Kapital eines Unternehmens – auch wenn man ein Unternehmen einmal veräußern möchte – steht nicht in der Bilanz. Die Mitarbeiter entwickeln sich in den kommenden Jahren zu einem der wichtigsten Kennzahlen. Dies sollte jedem Unternehmer heute bewusst werden.

betriebliche Altersversorgung workflow-Optimierung durch bAV-Experte-de

P.S.: Eine betriebliche Pflegeversicherung ist leider derzeit noch nicht möglich (fehlt im Betriebsrentengesetz), wird aber sicherlich durch den demografischen Wandel ein weiterer Baustein werden, den Unternehmen ihren Mitarbeitern in einigen Jahren anbieten müssen.

#Notfallvorsorge Alleinerziehende durch Notfallordner – Vorsorgeordner besonders wichtig

Alleinerziehende sollten besonders auf die Vorsorge durch einen Notfallordner achten.

Natürlich haben sich viele Eltern schon öfters auf einer gemeinsamen Autofahrt Gedanken gemacht, was mit den Kindern passiert, wenn es jetzt einen Autounfall geben würde.

Ebenso haben auch Alleinerziehende darüber kurz mal nachgedacht.

Welche Konsequenzen entstehen können, macht der nachfolgende Film deutlich:

Bei einer Vorsorge von Alleinerziehenden ergeben sich viele Fragen, die erst durch den Notfallordner – Vorsorgeordner bewusst werden.

Wer kümmert sich um mein Kind, wenn ich versterbe oder geschäftsunfähig bin?

Wer darf sich um mein Kind kümmern? Sind das automatisch der Ex-Partner, meine Eltern, die Paten oder Geschwister?

Wer soll sich um mein Vermögen kümmern, so dass die Kinder später etwas davon haben?

Wer soll sich um das Erbe kümmern, bis meine Kinder erwachsen sind?

Welcher Versicherungsschutz ist vorhanden – und sollte angepasst werden?

Was passiert, wenn ich Pflegefall werde? Müssen dann die heute minderjährigen Kinder ab 18 für mich aufkommen?

Was muss ich bei einer bestehenden betrieblichen Altersversorgung besonders beachten?

Wie ist der Berufsunfähigkeitsschutz gestaltet? Ab wann leistet die Berufsunfähigkeitsversicherung?

Der Notfallordner – Vorsorgeordner ist nicht nur als umfangreiche Dokumentation anzusehen, sondern gibt auch viele Tipps.

Auf dem Markt gibt es viele Notfallordner. Und leider meist für alle Personen den gleichen Notfallordner.

Den „Notfallordner-Vorsorgeordner“ gibt es in über 90 verschiedenen Versionen.

Grund: Die Vorsorge unterscheidet sich zwischen vielen unterschiedlichen Gruppen, z.B.

Angestellte

Beamte

Selbstständige (Personengesellschaft)

Unternehmer (Kapitalgesellschaft)

Ärzte

Apotheker

41 zulassungspflichtige Handwerkergruppen

Zulassungsfreie Handwerker

Etc.

In all diesen Gruppen sind Besonderheiten zu beachten.

Der Notfallordner – Vorsorgeordner hat auch ausreichen Platz für die Aufbewahrung aller wichtigen Dokumente (8 cm Breite) und beinhaltet zwischen 140-170 Seiten (je nach Zielgruppe).

Besser aufpassen, wo man hintritt, kann nichts schaden.

Eine Absicherung bei Berufsunfähigkeit oder Unfallversicherung-z.B. Gruppenunfallversicherung nach §40 b Abs. 3 EStG ist da schon sinnvoll und kann vor den finanziellen Folgen schon helfen.

Intelligente Lösungen sind auch in Kombination mit der betrieblichen Altersversorgung-bAV- möglich.