Mit rund 6,5 Mio. privaten Unfall-Versicherungsverträge bestehen in Deutschland. Und dies nicht ohne Grund. Denn die gesetzliche Unfallversicherung leistet nur bei Unfällen, die betrieblich entstehen, oder auf dem direkten Weg in oder vom Weg zur Arbeitsstätte. Die private Unfallversicherung muss jedoch aus dem Nettogehalt finanziert werden.

Die Gruppen-Unfallversicherung kann nach § 40 EStG in bestimmten Fällen pauschal versteuert werden. Hierbei sind jedoch eine Reihe von Bedingungen zu beachten.

Für den Arbeitnehmer bedeutet dies, dass er seinen privaten Versicherungsschutz reduzieren kann. Eine vollständige Deckung der notwendigen Leistungen wird jedoch durch eine betriebliche Unfallversicherung nicht erreicht, da es Höchstbeiträge gibt, die gefördert werden.

Für den AN besteht darin der Vorteil, dass hierfür – im Vergleich zum Arbeitslohn – keine Lohnsteuer und oft keine Sozialversicherungsbeiträge zu bezahlen sind.

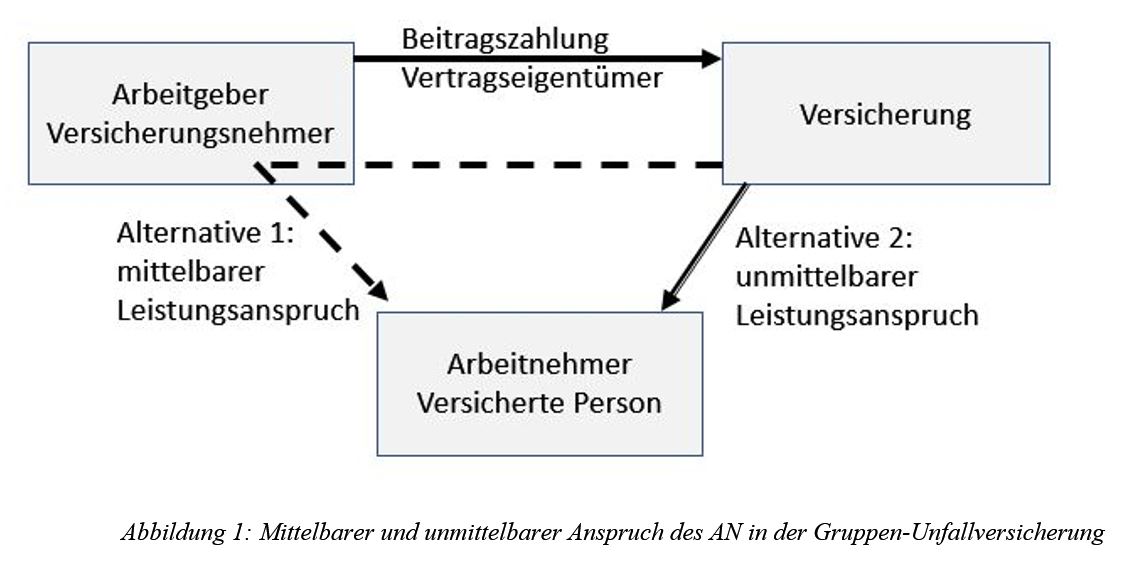

Inwiefern und wann die Beiträge der Gruppen-Unfallversicherung zu versteuern sind, ist davon abhängig, ob der AN gegenüber der Versicherungsgesellschaft einen unmittelbaren Anspruch auf die Versicherungsleistung hat.

Gruppenunfallversicherung – Alternativen bei der Gestaltung der Gruppen-Unfallversicherung

Alternative 1: Mittelbarer Leistungsanspruch des AN

Hat der AN einen mittelbaren Leistungsanspruch über den AG, dann sind die Beiträge beim AN nicht zum Zeitpunkt der Beitragszahlung zu versteuern.

Sozialversicherung:

In diesem Fall – also der AG die Rechte an diesem Unfallversicherungsvertrag hat – liegt zum Beitragszahlungszeitpunkt kein beitragspflichtiges Arbeitsentgelt vor und somit auch keine Verbeitragung in der Sozialversicherung.

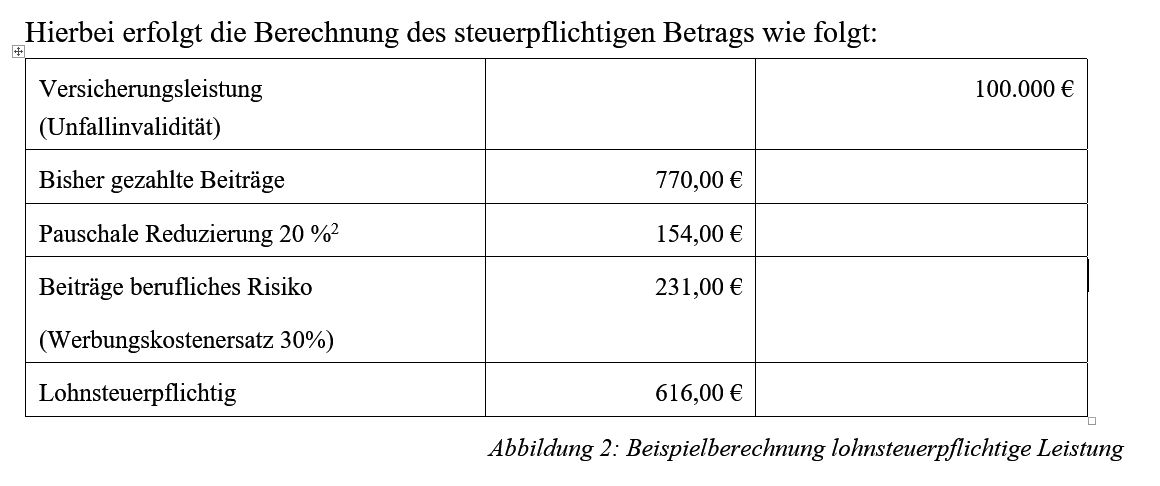

Wird zu einem späteren Zeitpunkt eine Leistung ausgezahlt, sind die gezahlten Beiträge dann bis max. zur Höhe der Versicherungsleistung zu versteuern.

Die Lohnsteuerpflicht besteht in diesem Fall in Höhe von 616 € (Arbeitslohn). Der AN kann jedoch im Rahmen der Einkommensteuererklärung den Betrag von 231 € als Werbungskosten geltend machen. Wenn die Versicherungsleistung geringer ist als die steuerpflichtigen Beiträge, dann ist maximal die Versicherungsleistung zu besteuern.

Sozialversicherung:

Gleiches gilt hier auch in der Verbeitragung bei der Sozialversicherung. Insofern entsteht hier dann bei einem steuerpflichtigen Arbeitslohn auch eine Beitragspflicht innerhalb der BBG-Grenzen.[1]

Pauschalversteuerung:

Es besteht jedoch auch die Möglichkeit der Pauschalversteuerung mit 20 % der steuerpflichtigen Beiträge, wenn die Voraussetzungen von § 40 b Abs. 3 EStG erfüllt sind (s. unten).

Sozialversicherung:

Wenn die Beiträge pauschal besteuert werden, entsteht auch keine Verbeitragungspflicht in der Sozialversicherung.[2]

[2] § 1 Abs. 1 SvEV, Rundschreiben GKV-Spitzenverband v. 20.04.2016 Punkt 5

Alternative 2: Unmittelbarer Leistungsanspruch des AN

In diesem Fall schließt der AG eine Unfallversicherung für „fremde Rechnung“ – den AN – ab[1]. Der AN erhält einen unmittelbaren Leistungsanspruch gegenüber der Unfallversicherung. Der Beitrag ist dann wie Arbeitslohn zu behandeln (Berechnung des steuerpflichtigen Beitrages s. unten).

Die Versicherungsleistung ist in diesem Fall nicht als Arbeitslohn zu versteuern.

Hierbei besteht die Wahl

den steuerpflichtigen Beitrag als Arbeitslohn

oder pauschal mit 20 %

zu versteuern.

In beiden Fällen wird der Gesamtbetrag in einen steuerpflichtigen Beitragsanteil umgerechnet.

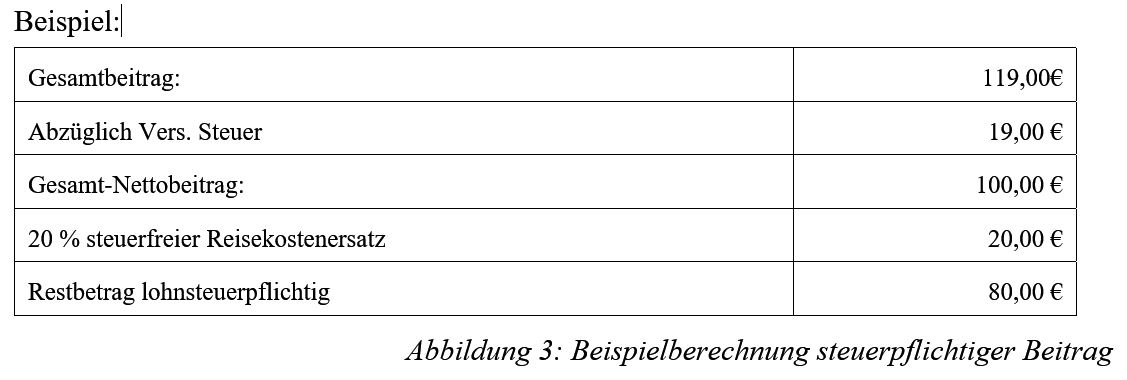

Nach Abzug der Versicherungssteuer wird der Beitrag in einen beruflichen und einen privaten Anteil zu jeweils 50 % aufgeteilt (Ausnahme: Versicherungsgesellschaft hat die Beitragsanteile bereits separat ausgewiesen).

Vom beruflichen Beitragsanteil sind 40 % als steuerfreier Reisekostenersatz anzusetzen.

Hierdurch sind 20 % des Gesamtbeitrages (ohne Vers. Steuer) in diesem Beispiel steuerfrei.

Versteuerung des steuerpflichtigen Beitrages als Arbeitslohn

Tatsächliche Beitragszahlungszeitraum

Wird keine Pauschalsteuer erhoben, sind die Beiträge in einen steuerfreien und steuerpflichtigen Teil aufzuteilen. Da i.d.R. die Versicherungsbeiträge durch die Versicherungsgesellschaft nicht auf beruflichen und privaten Versicherungsschutz aufgeteilt sind, ergibt sich bei einer Unfallversicherung (24-Stunden-Schutz) ein steuerfreier Reisekostenersatz von 20 % des Gesamtbeitrages.

Der übrige Beitragsteil ist lohnsteuerrechtlich als Arbeitslohn zu verbeitragen. In dem o.g. Beispiel entsteht ein steuerpflichtiger Arbeitslohn in Höhe von 80,00 €, über die der AG Lohnsteuer (zuzgl. Soli und ggf. Ki.St.) abführen muss.

Ebenso besteht für die Beiträge eine Sozialversicherungspflicht.

Sofern keine Pauschalversteuerung der Beiträge vorgenommen wird, fließt jedem AN in Höhe des Beitrages ein Lohn zu. Die Anwendung der mtl. Freigrenze für Sachbezüge i. H. v. 44 € darf bei der Gruppen-Unfallversicherung nicht angewendet werden.

Wenn keine Pauschalversteuerung vorgenommen wurde und die Verbeitragung bereits bei der tatsächlichen Beitragszahlung als Arbeitslohn erfasst ist, sind in einer Leistungsphase die Beiträge nicht mehr zu verbeitragen

Gruppen-Unfallversicherung mit Pauschalversteuerung

Der AG kann die gezahlten Beiträge im Rahmen der Pauschalversteuerung mit 20 % versteuern, so dass der AN im Leistungsfall die Versicherungsleistung lohnsteuerfrei erhält, wenn bestimmte Bedingungen erfüllt sind.

Hierbei sind einige Besonderheiten zu beachten.

Zitat § 40 b Abs. 3 EStG:

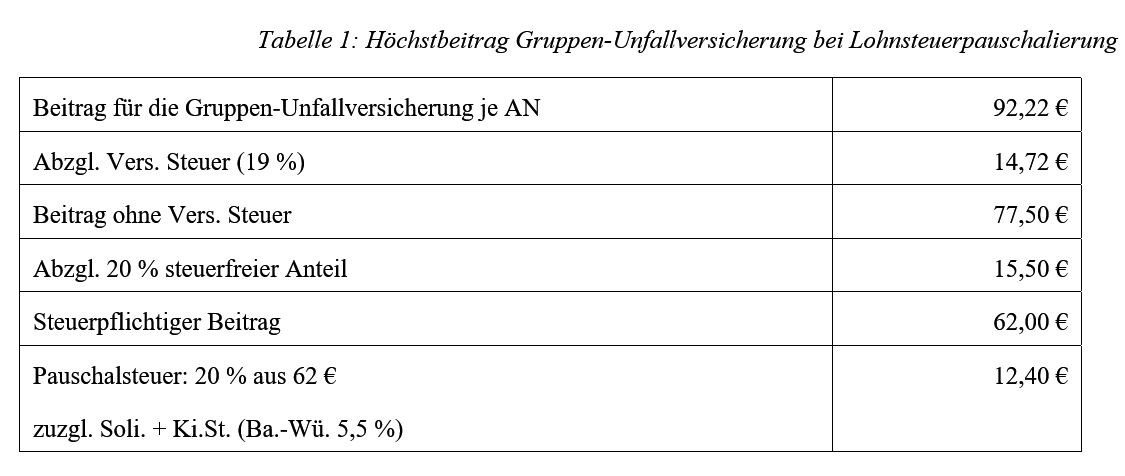

„Von den Beiträgen für eine Unfallversicherung des Arbeitnehmers kann der Arbeitgeber die Lohnsteuer mit einem Pauschsteuersatz von 20 Prozent der Beiträge erheben, wenn mehrere Arbeitnehmer gemeinsam in einem Unfallversicherungsvertrag versichert sind und der Teilbetrag, der sich bei einer Aufteilung der gesamten Beiträge nach Abzug der Versicherungssteuer durch die Zahl der begünstigten Arbeitnehmer ergibt, 62 Euro im Kalenderjahr nicht übersteigt.“

Anmerkung: Die Unfallversicherung fällt nicht unter die pauschalierungsfähigen Beträge einer Direktversicherung, da die Voraussetzungen einer DV nicht erfüllt sind[1]. Aus diesem Grund wird die Gruppen-Unfallversicherung bis zu einem Höchstsatz nach § 40 b Abs. 3 EStG geregelt.

Zu beachten sind hierdurch folgende Voraussetzungen:

mindestens 2 AN müssen versichert sein

Höchstbetrag je AN im Durchschnitt max. 62 € (ohne Vers. Steuer)

Es handelt sich hierbei nicht um einen Freibetrag, sondern um eine Freigrenze.

Sobald der durchschnittliche Beitrag des AG überschritten ist, entfällt die Pauschalbesteuerung.

Sofern mehrere Gruppenunfallversicherungen bestehen, können diese in einem Rahmenvertrag zusammengefasst werden. Es genügt im Übrigen nicht, wenn die Beiträge an die Versicherungsgesellschaft oder Versicherungsgesellschaften überwiesen werden. Die Durchschnittsbildung wird durch die Zusammenfassung aller bestehenden Unfallversicherungen berechnet (Bsp.: alle Gruppenunfallversicherungen mit Auflistung aller AN mit Vers.Nr., Wagnisse, Beginn sowie Beiträge).

Sollte ein AN nicht ganzjährig beschäftigt sein, wird der AN trotzdem bei der Durchschnittsbildung berücksichtigt.

Zu beachten ist auch, dass bei der Bewertung der Beiträge nicht das Datum des Versicherungsbeginns maßgeblich ist, sondern das Datum, wann der Beitrag geflossen ist (Abflussprinzip).

Damit die Pauschalversteuerung zum Zeitpunkt der Beitragszahlung angewendet werden kann, muss ein unmittelbarer Rechtsanspruch des AN auf die spätere Leitung vorliegen.[2] In diesem Fall sind die Beiträge Arbeitslohn, da der Arbeitnehmer einen unentziehbaren Rechtsanspruch auf die Versicherungsleistung hat.

Sofern die Versicherungsgesellschaft keine Aufteilung des Beitrages zwischen beruflichem und privaten Anteil vornimmt, kann der jeweilige Anteil zu jeweils 50 % geschätzt werden.

Aus dem Beitragsteil „beruflichem Risiko“ kann der AG 40 % als Reisenebenkosten steuerfrei belassen (somit 20 % des Gesamtbeitrages).

Der übrige berufliche Beitragsanteil (60 %) ist lohnsteuerpflichtig (Werbungskostenersatz).

Unter der Voraussetzung, dass es sich bei einer Gruppenunfallversicherung um einen steuerpflichtigen Nettobeitrag (ohne Versicherungssteuer) von max. 62 € p.a. handelt, kann eine pauschale Versteuerung (20 %) erfolgen.[3]

Im Rahmen dieses Höchstsatzes ergibt sich folgende Berechnung:

Die ersparten AG-Beiträge für die Sozialversicherung (inkl. Umlagen) übersteigen gegenüber einer Gehaltserhöhung die Höhe der Pauschalsteuer.

Sozialversicherung:

Beitragsphase:

Bei der Nutzung der Lohnsteuerpauschalierung sind die Beiträge in diesem Fall sozialversicherungsfrei.[1]

Leistungsphase:

Aufgrund der Pauschalbesteuerung entsteht für die Leistung bei einer Einmalleistung kein Arbeitslohn und ist somit lohnsteuerfrei. In der Krankenversicherung ist die Verbeitragung von Einmalleistungen auch davon abhängig, ob es sich zum Zahlungszeitpunkt um einen:

Pflichtversicherten AN (bis zur Jahresarbeitsverdienstgrenze)

Freiwillig gesetzlich versicherten AN (über Jahresarbeitsverdienstgrenze)

KVdR-Rentner

Freiwillig versicherten Rentner

handelt.

Bei einem in der gesetzlichen Krankenversicherung pflichtversicherten AN ist die Einmalleistung bei der Verbeitragung frei. Gleiches gilt auch bei einem KVdR-Versicherten.

Sofern die Leistung an einen freiwillig versicherten AN oder Rentner geleistet wird, sind die Leistungen beitragspflichtig (bis zur Beitragsbemessungsgrenze in der GKV).

In der Praxis führt dies jedoch bei AN nicht zu einer weiteren Verbeitragung, da ein AN oberhalb der Beitragsbemessungsgrenze bereits den Höchstbeitrag bezahlt. Lediglich wenn der AN zum Rentenzahlungszeitpunkt „freiwillig in der gesetzlichen Krankenversicherung“ (also nicht als KVdR-Versicherter) versichert ist, kann sich eine Beitragspflicht ergeben.[2]

Beim Vergleich der möglichen Gestaltungsformen ist die pauschale Besteuerung der Gruppen-Unfallversicherung (unmittelbarer Leistungsanspruch des AN) für AG und AN wohl die beste Alterative, wenn eine Unfallinvalidität nach vielen Jahren eintritt.

Wenn der AN nur einen mittelbaren Leistungsanspruch auf die Leistungen hat, muss im Leistungsfall eine Addition der gezahlten Beiträge durchgeführt werden, wodurch auch eine umfangreiche Recherche notwendig wird.

[2] Vgl. § 240 SGB V sowie Rundschreiben des GKV-Spitzenverbandes v. 7.11.2017

Bei diesem Artikel handelt es sich nur um einen Auszug zu dem Thema „Gruppen-Unfallversicherung. Darüber hinaus sind noch andere Punkte zu beachten, die im „www.bAV-Leitfaden.de für Arbeitgeber und bAV-Interessierte“ enthalten sind.

Arbeitgeber, die sich mit diesem Thema befassen möchten, sollten die Übrigen Punkte, die bei einem reibungslosen Ablauf erforderlich sind, im bAV-Leitfaden.de beachten. Hierbei geht es nicht nur um die Beachtung bei der Einrichtung, sondern auch um die laufende Abwicklung.

bAV-Leitfaden.de Der betriebswirtschaftliche Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, HR-, Steuer-, und Rentenberater – sowie Personalabteilung, Gehaltsbuchhaltung und bAV-Profis

Werner Hoffmann

Betriebswirt für betriebliche Altersversorgung (FA) & Generationenberater

Die betriebliche Krankenversicherung ist für Arbeitgeber im Rahmen der Gesundheitsvorsorge eine Möglichkeit, die Arbeitnehmer stärker an den sich zu binden.

Betriebliche Krankenversicherung bAV-Experte.de

Für den Arbeitgeber bedeutet dies, dass seine Mitarbeiter schneller einen Termin beim Arzt erhalten und durch Check-Up-Pakete auch die Vorsorge des Mitarbeiters zu verbessern.

Letztendlich sinken oder verkürzen sich die Zeiten von Arbeitsunfähigkeit und nebenbei hat der Arbeitgeber ein weiteres soziales Instrument, seinen Mitarbeitern eine Besonderheit zu bieten.

Hierfür bieten die Anbieter spezielle Leistungspakete an, die der Arbeitgeber entweder zusätzlich zum Gehalt bezahlt oder der Arbeitnehmer selbst übernimmt.

Mitversicheurng von Familienangehörigen

Einzelne Anbieter berücksichtigen sogar auch die Mitversicherung der Familie und machen zu einem festgelegten Stichtag keine Risikoprüfung.

Betriebliche Krankenversicherung auch für die Familienangehörigen

Beispiele Leistungspakete:

Sonderkonditionen beim Fitness-Studio, Kauf von Sportgeräten und Buchung eines Hotels

Termin-Service beim Facharzt

Einholung einer Zweitmeinung

Hilfe bei der Suche des passenden Facharztes

Check-Up für Mitarbeiter

Chefarztbehandlung im Krankenhaus

Ein- oder Zweibettzimmer

Der Arbeitnehmer und der Arbeitgeber profitiert hierdurch von einem modernen Gesundheitsmanagement zu Sonderkonditionen, wenn dies ein Betrieb für seine Mitarbeiter anbietet.

Auswahl von Programm der Mitarbeiterförderung

Durch dieses Angebot sind die Mitarbeiter um 23 Prozent weniger erschöpft und das gesamte Unternehmen die Fehlzeiten verringern sich um 14 Prozent. Dies wirkt sich auch positiv auf die Leistung aus (Quelle: i.FPM ‑ Studie „Mitarbeiterführung zwischen Hochleistung und Erschöpfung“ (Dezember 2013, S. 4) / Autoren: Prof. Dr. Heike Bruch und Sandra Kowalevsk).

Der Arbeitgeber unterstreicht hierdurch, wie er sich für die Gesundheit seiner Mitarbeiter einsetzt. Durch gezielte Qualitätskontrolle, die durch einzelne Anbieter ebenso angeboten werden, werden beispielsweise die Krankenhäuser ausgewählt.

Je nach Leistungspaket werden die Sonderkonditionen bereits ab 20 Mitarbeiter gewährt, wobei die Beiträge vom Leistungsumfang abhängig sind. Die Angebote beginnen bereits ab 5 Euro im Monat.

Beitragszahlung durch Arbeitnehmer oder Arbeitgeber – Beitragszahlung vom Netto oder vom Bruttogehalt?

Lange Zeit war unklar,

ob der Beitrag für eine betriebliche Krankenzusatzversicherung als Betriebsausgaben, anerkannt wird

der Beitrag im Rahmen der 44 Euro-Freigrenze pauschal versteuert werden kann

oder der Beitrag vom Nettogehalt finanziert werden muss.

Firmen mit Innovation und Mitarbeiterförderung auch in der Föerdung der betrieblichen Gesundheitsvorsorge

BFH-Entscheidung am 12.09.2018

Am 12.9.2018 hat der Bundesfinanzhof entschieden, dass die Beiträge Sachlohn sein können.

Leitsatz des Urteiles: „Die Gewährung von Krankenversicherungsschutz ist in Höhe der geleisteten Beiträge Sachbezug, wenn der Arbeitnehmer ausschließlich Versicherungsschutz und keine Geldzahlung verlangen kann. Für den Sachbezug gilt die Freigrenze von 44 EUR/Monat.“

Im genannten Gerichtsentscheid hatte der Arbeitgeber als Versicherungsnehmer für die Mitarbeiter seines Unternehmens bei zwei Versicherungsgesellschaften eine Zusatzkrankenversicherung abgeschlossen. Als Leistungen waren Vorsorgeuntersuchungen, stationäre Zusatzleistungen sowie Zahnersatz versichert.

Die monatlichen Beiträge für den Versicherungsschutz des Arbeitnehmers A haben monatlichen Beiträge (36,42 EUR) betragen und sind somit unter der Freigrenze von 44 EUR nach § 8 Abs. 2 Satz 11 EStG gelegen.

Das Finanzamt wollte den Beitrag als regulären Arbeitslohn versteuern (§19 EStG).

Im Urteil wurde klargestellt, dass nach § 8 Abs. 2 Satz 11 EStG Sachbezüge – nicht Barlohn – nicht berücksichtigt werden, wenn die 44 Euo-Grenze nicht überschritten wird.

Allerdings: Bar- und Sachlohn sind nach dem Rechtsgrund des Zuflusses zu unterscheiden. Wenn der Arbeitnehmer die Sache selbst nur nutzen kann, liegen Sachbezüge vor, die unter die Freigrenzen-Regelung fallen.

für Arbeitgeber herrscht endlich Klarheit und somit auch die Möglichkeit, den Arbeitnehmern eine Zusatzleistung anzubieten.

Bei der Einrichtung einer betrieblichen Krankenversicherung sind jedoch einige arbeitsrechtliche und betriebswirtschaftliche Regelungen zu beachten, damit die Einhaltung weiterer gesetzlicher Regelungen berücksichtigt wird.

Hierzu zählen beispielsweise der Gleichbehandlungsgrundsatz und betriebswirtschaftlich passende Ablaufprozesse vor, während und nach der Einrichtung der betrieblichen Krankenversicherung.

Wichtig ist auch, dass es sich um eine Freigrenze handelt.

Die Entwicklung in der Pflege wird sich in den kommenden 17 Jahren zuspitzen. Neben der Steigerung der Pflegefälle um über 44 % werden auch die Preise für die Pflege steigen und der Pflege-Personalnotstand zunehmen.

Welche Lösungsmöglichkeiten gibt es beim Pflegenotstand?

Bereits in 17 Jahren (2035) gibt es in Deutschland über 4 Mio. Pflegefälle.

Derzeit gibt es 244.000 Altenpfleger und 228.700 Altenpflegehelfer.

Die Pflegehelfer haben nur eine ein- bis zweijährige Berufsausbildung absolviert.

Altenpfleger müssen eine dreijährige Ausbildung absolvieren. Sie unterstützen die Senioren unter anderem beim Ankleiden, Essen oder durch das Bereitstellen kultureller Angebote. Bis 2035 – also in 17 Jahren – sind rund 44 % mehr Pflegekräfte notwendig.

Der zunehmende Personalmangel wird dazu führen, dass so manche Pflegeeinrichtung zwar von Pflegeanfragen überrannt wird, allerdings aufgrund des fehlenden Personals nicht betreuen kann.

Seniorenpflegerin Pflegekraft im Pflegeheim

Angebot und Nachfrage im Pflegebereich

Die Folgen für zu pflegende Menschen und Pflegekräfte

Wenn Pflegekräfte das Nadelöhr in der Pflege noch stärker wie heute werden, dann werden auch die Gehälter der Pflegekräfte eine Rolle spielen und somit die Höhe der Pflegekosten beeinflussen.

Entlastung der Pflegekräfte durch Digitalisierung

Zwar gibt es bereits heute schon die Möglichkeit computerunterstützt die Pflegekräfte zu entlasten, allerdings nur in einigen Teilbereichen.

Beispiel: Wird die Windel feucht oder beschmutzt, kann das Pflegepersonal über eine Kurznachricht informiert werden.

Allerdings wird die Komplett-Pflege durch Roboter wohl kaum möglich sein, denn der Mensch möchte sich nicht unbedingt von einem Roboter pflegen lassen.

Pflegekraft bei der Hilfe beim anziehen

Entlastung bei der Dokumentation

Eine weitere Digitalisierungsmöglichkeit besteht bei der aufwendigen Dokumentationspflicht. Derzeit wird entweder manuell oder mit Hilfe des PCs die Dokumentation durchgeführt.

Entsprechende Apps könnten das Pflegepersonal entlasten, so dass mehr Zeit für die eigentliche Pflege übrig wäre oder die Pfleger in der gleichen Zeit mehr Pflegefälle betreuen könnten.

Pflegedokumentation .Drei Pfleger sitzen bei einer Besprechung

Das deutsche Gesundheitssystem und die Pflegevorsorge

Das deutsche Gesundheitssystem gehört Dank des Wettbewerbs, den es durch das duale System (gesetzliche und private Kranken- und Pflegeversicherung) gibt, zu einem der besten Gesundheitssysteme weltweit.

Würde es keine private Krankenversicherung geben, dann könnten die Leistungen „kraft Gesetz“ in der gesetzlichen Krankenkasse schneller eingeschränkt werden.

Dies gilt im Übrigen auch in der Pflegeversicherung.

Der demografische Wandel – Kein System ist alleine richtig

Die Auswirkungen durch den demografischen Wandel

Die Zukunft der Pflege zeigt allerdings deutlich auf, dass der demographische Wandel (immer mehr ältere Menschen und immer weniger junge Menschen als Folge der geringen Geburtenrate von 1,5 Kinder pro Frau) die zusätzliche Eigenvorsorge notwendig ist.

Dies gilt nicht nur in der Altersversorgung und Krankenversicherung, sondern auch in der Pflegeversicherung.

Neben der gesetzlichen Pflegepflichtversicherung fördert der Staat die Pflegezusatzversicherung mit einer Zulage. Da die Pflege für viele Menschen nicht im Blickfeld ist, wird die Pflegezusatzversicherung noch zu wenig genutzt.

Wer die private Pflegevorsorge nicht nutzt, wird oft in der Regel die Pflegeeinrichtungen nutzen müssen, die den günstigsten Preis haben.

Aufgrund der Personalentwicklung in der Pflege werden die Pflegeheime mit der besseren Bezahlung auch mehr Personal und wahrscheinlich auch besser geschultes Personal anbieten können.

Dies sollte jedem Versicherten bewusst sein. Die Eigenvorsorge mit einer Pflegezusatzversicherung sollte deshalb von jedem einzelnen Versicherten aktiv verbessert werden.

Vergleich private Pflegezusatzversicherungen

Bei der Pflegezusatzversicherung gibt es zwei Hauptunterscheidungen:

Pflegevorsorge mit Zuschuss vom Staat:

Hier wird eine Zulage gezahlt und eine Mindestleistung als Voraussetzung vorgegeben.

Die Leistungen können jedoch zwischen den einzelnen Anbietern höher sein. Für diese „ergänzende Pflegeversicherung gibt es keine Gesundheitsprüfung, allerdings eine Wartezeit

Die Leistung wird bei vollstationärer, teilstationärer oder häuslicher Pflege durch Berufspflegekräfte bzw. häuslicher Pflege durch Angehörige bzw. andere Personen erstattet.

Zusätzliche private Pflegevorsorge durch ergänzende Pflegeversicherung:

Hier erfolgt in der Regel eine Gesundheitsprüfung. Der Leistungsumfang zwischen den einzelnen Anbietern ist teilweisen gravierend.

Bei einem Vergleich von Pflegezusatzversicherungen sollte auf jeden Fall darauf geachtet werden, dass:

bereits ab der „Pflegegrad 1“ Leistungen fällig werden. So manches Angebot leistet erst ab „Pflegegrad 2“.

die Leistungen bei vollstationärer, teilstationärer oder häuslicher Pflege durch Berufspflegekräfte bzw. häuslicher Pflege durch Angehörige bzw. andere Personen vergütet werden.

Der Beitrag für eine Pflegezusatzversicherung unterscheidet sich hierdurch erheblich.

Bei dem Beitragsvergleich sollte nicht nur der heutige Beitrag im Blickfeld sein, sondern auch auf mögliche Beitragsentwicklungen geachtet werden. So gibt es in der Pflegeversicherung zum einen Versicherungs-Aktiengesellschaften und auch Versicherungsvereine auf Gegenseitigkeit.

Aktiengesellschaften müssen von Natur aus darauf achten, dass sie einen Gewinn für die Eigentümer – Aktionäre – erwirtschaften. Versicherungsvereine müssen zwar auch betriebswirtschaftlich orientiert denken, allerdings sind die Eigentümer des Versicherungsvereins auf Gegenseitigkeit die Mitglieder. Und Mitglieder sind letztendlich die Kunden. Ein langfristiger Beitragsvergleich ist für den Kunden letztendlich sehr schwer.

Da die privaten Pflegeversicherungen in der Regel zu einem privaten Krankenversicherungsunternehmen gehören, ist der map-report (Internetlink zu Handelsblatt) sicherlich eine Orientierungsmöglichkeit beim Vergleich von privaten Pflegeversicherungen.

Vergleich Krankenversicherung und Pflegezusatzversicherung ist wichtig

Weitere staatliche Förderung in der Pflegevorsorge dringend notwendig

Die staatliche Förderung der Pflegevorsorge befindet sich derzeit noch in den Kinderschuhen.

Betriebliche Altersversorgung für Pflegekräfte

Integration in der betrieblichen Vorsorge dringend notwendig

Bisher ist die Pflegevorsorge weder in dem Leistungsumfang der betrieblichen Altersversorgung integriert, noch darüber hinaus steuerlich für Betriebe möglich.

Zwar ist der Begriff „Invalidität“ im Betriebsrentengesetz vorhanden, allerdings ist die Unterscheidung zum Begriff „Pflege“ gravierend. Berufsunfähigkeit ist nicht gleichbedeutend mit dem Begriff Pflege.

In der betrieblichen Altersversorgung können gemäß §1 BetrAVG Altersleistungen, Invaliditätsleistungen, Hinterbliebenenleistungen,

jeweils in Form von Renten- oder Kapitalleistungen. Nicht abgedeckt werden können Pflegeleistungen und Krankheitsleistungen. Für solche Zusagen gelten die Schutzbestimmungen und die steuerlichen Vorteile des Gesetzes nicht.

Ebenso sollten die steuerlichen und sozialversicherungsrechtlichen Förderungen für die betriebliche Pflegeversicherung angepasst werden, so dass die Motivation für die Pflegevorsorge verbessert wird.

Betriebliche Altersversorgung für Pflegekräfte in Pflegeeinrichtungen durch www.bAV-Experte.de

Notwendige Verbesserungen für die Pflegekräfte

Der Pflegeberuf steht bei vielen jüngeren Menschen nicht auf der Berufs-Wunschliste an erster Stelle. Multi-Media, Webdesign & Co. führen bei den Berufsbildern.

Aus persönlichen Gründen (z. B. familiäres Umfeld, Pflegefall in der Familie, Beruf der Eltern) kann dies im Einzelfall jedoch anders sein.

Von Natur aus möchten junge Menschen auch lieber als Kunden lieber junge Menschen betreuen. Dies erschwert die Besetzung von Ausbildungsstellen zusätzlich, verstärkt auch noch durch eine geringere Anzahl von Schulabgängern.

Berücksichtigt man jedoch den demografischen Wandel bei den Zukunftschancen, dann müssten Berufe mit „Dienst um die Älteren“ ganz vorne stehen.

Verbesserung der Vergütung

Der demografische Wandel macht eine Anpassung der Gehälter dringend erforderlich. Dies gilt insbesondere für private Pflegeeinrichtungen, zu denen auch die Diakonie, Caritas und andere private Arbeitgeber gehören.

Die Bezahlung ist stark von der Region abhängig. Während in den alten Bundesländern Pflegekräfte durchschnittlich 2.621 € Brutto verdienen, wird in

Sachsen: 2.050 Euro

Sachsen-Anhalt: 1.930 Euro

Brutto gezahlt.

Aufgrund des heutigen Personalmangels und dem drastisch wachsenden Personalbedarf werden Pflegeberufe in den kommenden Jahren besser bezahlt werden müssen. Ansonsten wird die Personalfindung und Personalbindung bei Pflegekräften erheblich schwieriger werden.

Verbesserung Vorsorge-Angebot für Pflegekräfte

Die Verbesserung des Vorsorgeangebots für Pflegekräfte könnte die Besetzung der offenen Stellen in der Pflege erheblich verbessern. Letztendlich sind bei den Pflegekräften ein hoher Anteil ab 50 bereits berufsunfähig oder haben erhebliche Fehlzeiten durch Krankheit.

Hier sollten Arbeitgeber durch gezielt Aktivitäten ihre Pflegekräfte durch folgende Maßnahmen unterstützen.

Betriebliche Altersversorgung für Pflegekräfte

Das Betriebsrentenstärkungsgesetz (BRSG) bietet seit 1.1.2018 zusätzliche Förderungen an, die für die Pflegekräfte sehr attraktiv sein können.

Voraussetzung ist, dass der Arbeitgeber diese Möglichkeiten erkennt und auch aktiv umsetzt.

Intelligente und nachhaltige Arbeitgeber nutzen die betriebliche Altersversorgung für Ihre Mitarbeiter und sichern somit die langfristige Unternehmensgrundlage.

Bei entsprechender Gestaltung kann die Förderung auch kostenneutral gestaltet werden. Auch eine zusätzliche direkte Lohnsteuerrückzahlung an den Arbeitgeber (30 % durch das Betriebsstättenfinanzamt) sind möglich; und dies neben der Absetzung der tatsächlichen Kosten als Betriebsausgaben (s. §100 EStG).

Hierbei sind eine Reihe von speziellen Gegebenheiten bei den Pflegeberufen zu berücksichtigen. Hilfreich sind im Übrigen nicht nur die Steuerberater, sondern insbesondere auch die Betriebswirte für betriebliche Altersversorgung (FH).

Grund: Der Steuerberater ist in dem Rechtskreis „Steuern“ ein Spezialist bei den Steuern. Der Betriebswirt für betriebliche Altersversorgung kennt die Rechtskreise, die in der betrieblichen Altersversorgung zu beachten und hat auch den betriebswirtschaftlichen Blick. Zu den Rechtskreisen in der betrieblichen Altersversorgung gehören:

Arbeitsrecht

Steuerrecht

Sozialversicherung

Finanzen

Bilanzen

Jahresabschluss

und betriebliche Sichtweise.

Der Betriebswirt für betriebliche Altersversorgung (FH) lernt in seinem Fachstudium alle Einflussfaktoren in der betrieblichen Altersversorgung und gehört somit zu den absoluten Fachleuten, wenn es um die betriebliche Altersversorgung (bAV) geht.

Neben den Betriebswirten für bAV gibt es noch eine ganze Reihe von Berufsbezeichnungen, die nicht gesetzlich geschützt sind und oft entweder selbst vergeben werden und im besten Fall durch Seminare (Zeitumfang meistens 3-15 Tage) begleitet werden.

Betriebliche Altersversorgung für Pflegekräfte in Pflegeeinrichtungen

Gesundheitsförderung für Pflegekräfte

Die Krankheitszeit bei Pflegekräften ist überdurchschnittlich hoch. Die Gründe sind vielfältig, z. B.:

fehlende Fortbildung

Nichtanwendung von Kinästhetik durch den Alltagsstress oder durch fehlende Fortbildungsseminare (Erinnerungsfunktion)

Psychische Erkrankungen aufgrund fehlender Fortbildungen

Hilfreich können hier spezielle Arbeitgeberangebote sein, die z. B. von CareLutions – Internetseite hier klicken – angeboten werden.

Ziele sind hierbei:

Verringerung von Arbeitsunfähigkeitszeiten

Mitarbeiterbindung

durch individuelle Maßnahmen.

Einen weiteren Ansatz bietet ein zusätzlicher Krankenversicherungsschutz mit umfangreichen Service z. B. die „Wir für Gesundheit GmbH“ – Internetseite hier klicken.

Die Möglichkeiten der besseren Versorgung von Pflegekräften sind umfangreich und sollten in einem persönlichen Arbeitgeber-Gespräch individuell abgestimmt werden.

Wer als Arbeitgeber mittel- und langfristig im Pflegebereich erfolgreich sein will, muss bereits heute aktiv werden.

Nicht zu unterschätzen ist auch, dass Verbraucher inzwischen auf ein nachhaltiges Angebot achten. Hierzu gehört auch, dass ein Arbeitgeber für seine Mitarbeiter vorsorgt.

Letztendlich gewinnt der Arbeitgeber durch oben beschriebene Maßnahmen auch durch:

kürzere Ausfallzeiten der Mitarbeiter

geringere Fluktuation. Die Fluktuationskosten werden von vielen Arbeitgebern erheblich unterschätzt. Dies betragen je nach Stelle zwischen 140 – 280 % eines Jahresgehalts, wenn man hierbei auch die geringeren Produktivzeiten bei ausscheidenden Mitarbeitern (Phase der inneren Kündigung) und den Aufwand für die Personalsuche und Personalauswahl berücksichtigt. Von Jahr zu Jahr wird die Personalfindung im Pflegebereich schwieriger.

geringere Arbeitgeber-Abgaben,

Zusatzangebote für Pflegefälle und deren Familienangehörige durch Pflegeeinrichtungen

Neben der eigentlichen Pflege sollten Pflegeeinrichtungen für zu pflegende Menschen auch Zusatzleistungen durch ein Netzwerk anbieten. Dies erleichtert nicht nur die Pflegeverwaltung, sondern verhindert auch Komplikationen, die sonst entstehen können.

Zu pflegende Menschen benötigen neben der Pflege (ambulant oder auch stationär) in vielen anderen Bereichen eine Unterstützung.

Wenn Angehörige dies übernehmen können, dann ist dies sicherlich hilfreich.

Allerdings wohnen nicht immer Angehörige direkt in der Nähe oder sind selbst nicht in der Lage bestimmte Tätigkeiten zu übernehmen.

Hilfe durch Privatbüro

Aus diesem Grund ist es sinnvoll, dass Pflegeeinrichtungen ein Netzwerk von verschiedenen Bereichen haben. Hierzu folgende Beispiele:

Übernahme von privater Büroleistung durch sogenannte Privatbüros.

Diese Büros übernehmen z. B.

die Einreichung von Rechnung bei der Krankenversicherung und der Beihilfe sowie die Überwachung der Zahlungen

Teilnahme an Eigentumsversammlung bei Wohneigentum

Behörden-Schriftwechsel

Vorbereitung der Unterlagen für den Steuerberater

Behördengänge

Behördenschriftwechsel

Beantragung bzw. Verlängerung von Schwerbehindertenausweis

Zusammenstellung der Dokumentation in einem Notfallordner (Link: www.notfallordner-vorsorgeordner.de ). Hierbei sind – je nach früherer Tätigkeit der zu pflegenden Person unterschiedliche Punkte zu beachten.

etc.

Betreuungsverein, wenn keine Vorsorgevollmacht besteht

Vermögensverwalter

Bestattungsunternehmen

Podologe – medizinische Fußpflege

Der Notfallordner von www.notfallordner-vorsorgeordner.de

Dieser Artikel wurde vom gemeinnützigen Verein – Forum-55plus.de – für die Internetseiten

erstellt. Hieran waren unterschiedliche Fachleute aus der Pflege, Versicherungsbranche und betrieblichen Altersversorgung sowie Büromanagement ehrenamtlich beteiligt.

Weitere Informationen über den gemeinnützigen Verein Forum-55plus.de e.V. erhalten Sie auf der Internetseite.

Gerne dürfen Sie diesen Artikel teilen oder auch auf Ihrer Internetseite bzw. anderen Publikation veröffentlichen. Voraussetzung –> Bitte geben Sie hierbei als Quelle den gemeinnützigen Verein Forum-55plus.de an. Bei der Veröffentlichung bitten wir Sie jedoch uns per E-Mail zu informieren –

Zum 1.1.2019 werden die Werte in der Sozialversicherung angepasst. Soweit bekannt, ergeben sich folgende Werte:West: Monatswerte (Jahreswerte in Klammern):

Kranken- und Pflegeversicherung: 4.537,50 € (54.450 €)

Renten-/Arbeitslosenversicherung: 6.700,00 € (80.400 €)

Die Versicherungspflichtgrenze (Möglichkeit für Private Krankenversicherung) : 5.062,50 € (60.750 €)

Ost: Monatswerte (Jahreswerte in Klammern):

Kranken- und Pflegeversicherung: 4.537,50 € (54.450 €)

Renten-/Arbeitslosenversicherung: 6.150,00 € (73.800 €)

Die Versicherungspflichtgrenze (Möglichkeit für Private Krankenversicherung): 5.062,50 € (60.750 €)

Zusätzlich sollen sich die Beitragssätze ändern:

In der Krankenversicherung soll der Beitrag wieder zu jeweils 50 % von Arbeitnehmer und Arbeitgeber getragen werden.

In der Pflegeversicherung erhöht sich der Beitragssatz um 0,5 %

In der Rentenversicherung könnte der Beitragssatz gleichbleiben, wobei auch schon um die Absenkung um 0,3 % diskutiert wurde

In der Arbeitslosenversicherung soll der Beitragssatz auf 2,5 % gesenkt werden.

Sollte die Verordnung vom Bundeskabinett Ende September verabschiedet werden, dann könnte der Bundesrat ca. Ende November zustimmen.

Die Bezugsgröße ergibt sich aus dem Durchschnittseinkommen des vorvergangenen Kalenderjahres der in der gesetzlichen Rentenversicherung Versicherten, durch 420 teilbaren Betrag.

Bei einem Durchschnittseinkommen von 37.077 € würde sich demnach eine mtl. Bezugsgröße von 3.115 € (jährl. 37.380 €). Für den Rechtskreis Ost wird die Bezugsgröße voraussichtlich auf 2.870 € monatlich bzw. 34.440 Euro jährlich ansteigen.

Die Bezugsgröße (Ost) und die Beitragsbemessungsgrenze

(Ost) werden zum 1. Januar 2019 entsprechend an die Höhe des jeweiligen

Westwerts angenähert; der Hochrechnungsfaktor wird entsprechend abgesenkt. In den weiteren Schritten wird der Verhältniswert zwischen aktuellem Rentenwert (Ost) und dem Westwert jedes Jahr um 0,7 Prozentpunkte angehoben, bis der aktuelle Rentenwert (Ost) zum 1. Juli 2024 100 Prozent des Westwerts erreicht haben wird (Quelle: DRV- Rentenüberleitungs-Abschlussgesetz)

Somit steigt die Beitragsbemessungsgrenze in der Renten- und Arbeitslosenversicherung sowie die Bezugsgröße stärker an, wodurch eine Angleichung von West und Ost bis 2025 abgeschlossen werden soll.

bAV-Leitfaden-Ordner-Der Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, Personalabteilungen, HR und bAV-Berater

Die neuen Sozialversicherungswerte haben auch Einfluss auf die betriebliche Altersversorgung.

In der Entgeltumwandlung sind somit ab 1.1.2019

steuerrechtlich bis zu 8 % aus 80.400 € = mtl. 536 € (jährlich 6.432 €)

sozialversicherungsrechtlich bis zu 4 %= mtl. 268 € (jährlich 3,216 €)

möglich.

Nach § 3 Nr. 63 EStG (Direktversicherung, Pensionsfonds Pensionskasse) gilt hierbei ebenso dieser Höchstsatz inkl. Arbeitgeberbeitrag und Arbeitgeberzuschuss (nach § 1a Abs. 1a BetrAVG).

Arbeitgeberbeitrag zur Entgeltumwandlung

Arbeitgeberzuschuss (§ 1a Abs. 1a BetrAVG)

Für ab 1.1.2019 neu vereinbarte Entgeltumwandlungen in der Direktversicherung, Pensionskasse und Pensionsfonds muss der Arbeitgeber bei Entgeltumwandlungen einen Beitragszuschuss leisten. Für bestehende Zusagen, die vor dem 1.1.2019 vereinbart wurden, ist ein Beitragszuschuss erst ab 1.1.2022 eine Pflicht.

Der Arbeitgeberzuschuss muss mindestens 15 % des umgewandelten Betrages betragen, soweit der Arbeitgeber eine Beitragsersparnis in der Sozialversicherung hat. Die Berechnung kann für den Arbeitgeber kompliziert und aufwendig sein. Ein Berechnungstool mit den bisherigen Sozialversicherungswerten finden Sie auf der Internetseite

Aus diesem Grund geben die meisten Arbeitgeber mindestens pauschal einen Arbeitgeberzuschuss von 15 %, wobei auch viele Arbeitgeber einen weitaus höheren Arbeitgeberzuschuss von bis zu 35 % gewähren.

Ein höherer Arbeitgeberzuschuss kann durchaus kostenneutral sein, wenn man berücksichtigt, dass der Arbeitgeber durch die betriebliche Altersversorgung eine höhere Personalbindung und es leichter bei der Personalfindung hat.

Neben den Beiträgen zur Kranken-, Pflege-, Arbeitslosen- und Rentenversicherung spart der Arbeitgeber zusätzlich Abgaben bei:

gesetzlichen Unfallversicherung

Umlage I

Umlage II

Insolvenzgeldumlage (Umlage III)

und hat zusätzlich noch eine Fluktuationskostenersparnis.

Scheidet ein Arbeitnehmer aus, entstehen Austritts- und Eintrittskosten, die je nach Branche zwischen 140 – 280 % eines Jahresgehalts betragen.

BAV-Förderbeitrag (§ 100 EStG)

Sofern der Arbeitgeber den BAV-Förderbeitrag bis zu 480 € (arbeitgeberfinanzierte DV, PK, PF) nutzt und der Arbeitnehmer bei mtl. Lohnabrechnung nicht über 2.200 € im Lohnabrechnungszeitraum bezahlt, kann die Abrechnung:

steuerrechtlich nach § 100 EStG zusätzlich in Anspruch genommen werden

sozialversicherungsrechtlich nur innerhalb des § 3 Nr. 63 EStG der

4 %-Grenze genutzt werden.

Hat der Arbeitnehmer im mtl. Lohnabrechnungszeitraum die Grenze von 2.200 € überschritten, dann ist auch steuerrechtlich die Abrechnung nur innerhalb der 8%-Grenze möglich.

Für rückgedeckte Pensionszusagen und Unterstützungskassen kann neben der Entgeltumwandlung der Arbeitgeber theoretisch unbegrenzt einzahlen (Berechnungsgrenze aufgrund der Leistungszusage).

Für innenfinanzierte Pensionszusagen und pauschaldotierte Unterstützungskassen ergibt sich der Höchstsatz aus dem Gesetz und Verordnungen bei:

Pensionszusagen: § 6 a EStG, R4c EStR 2012 etc.

Unterstützungskassen: bzw. 4d EStG i. V. m. § 5 und §6 KStG, § 2 KStDV sowie R4d EStR 2012 etc.

Auch bei der Abfindung nach § 3 BetrAVG und dem PSV-Schutz hat die Erhöhung der Sozialversicherungsgrenze seine Auswirkung (je nach Bundesland, WEST oder OST)

Bei der Abfindung steigt demnach die Möglichkeit auf mtl. 31,15 €, bei Kapitalabfindung 3.738 € (Ost-Werte: 28,70 € bzw. 3.444 €) an.

Bei dem PSV-Schutz ergeben sich folgende Werte:

mtl. Rente: 9.345 € (Ost: 8.610 €)

bei Kapital: 1,1214 Mio. € (Ost: 1,0332 Mio. €)

bAV-Versorgung.de von bAV-Experte.deBetriebswirt für betriebliche Altersversorgung (FH)

In vielen Berufen werden Trinkgelder auf freiwilliger Ebene gezahlt. Ob es sich um einen Hotel- und Gastronomiebetrieb, den Friseur um die Ecke, Reinigungsunternehmen oder Handwerksbetrieb handelt.

Natürlich sind die Trinkgelder sehr unterschiedlich. Beim Friseur sind 1- 4 Euro üblich. Und neben dem geringen Verdienst, den Friseure haben, ist das Trinkgeld für die Aufbesserung der Haushaltskasse auch oft wichtig.

Der Bruttoverdienst eines Friseurs beträgt bei Vollzeit meist zwischen 1.400 und 1.900 Euro. Rechnet man ein durchschnittliches Trinkgeld von 2 Euro und 10 Kunden am Tag, dann ergibt sich ein Trinkgeld von 400 € pro Monat.

Bei einem Bruttogehalt von 1.600 € ergibt sich ein Nettoeinkommen von ca.1.150 € (Steuerklasse I). Mit dem Trinkgeld von 400 € pro Monat ergibt sich ein Betrag von 1.550 €.

Vergleicht man das Nettogehalt (1.550 €) mit einem Angestellten, der kein Trinkgeld erhält, dann müsste dieser Angestellte Brutto ca. 2.350 € mtl. verdienen.

Für freiwillige Trinkgelder entfallen die Lohnsteuer und Sozialabgaben. Insoweit freut sich das Bedienungspersonal über das freiwillige Trinkgeld vom Kunden.

Da keine Sozialversicherungsbeiträge für freiwillige Trinkgelder abgeführt werden, ist die Rente jedoch erheblich geringer.

Und was ist mit der Rentenversicherung?

Der Angestellte mit einem Bruttogehalt von 2.350 € würde für das Jahr 2018 ca. 0,7601 Entgeltpunkte erhalten (Vereinfachte Darstellung-Rentenformel: Bruttojahresgehalt im Verhältnis zu allen Versicherten).

Ein Angestellter mit einem Bruttogehalt von mtl. 2.350 €

erhält hiervon ca. 76,01 %, also ca. 1.095,50 € – BRUTTO,

abzüglich 120 € (Kranken-/Pflegeversicherungsbeitrag)

= Netto-Rente 975,50 €

.

Der Friseur aus dem o. g. Beispiel würde aufgrund der Tatsache,

dass er für 400 € keine Beiträge zur gesetzlichen Rentenversicherung bezahlt,

eine mtl. Rente von ca. 745,93 € – BRUTTO,

abzüglich 72 € (Kranken-/Pflegeversicherungsbeitrag)

= Netto-Rente 673,93 €

erhalten.

Friseur – Brutto-Netto- TRINKGELD !!! – Und was ist im Alter mit der Altersversorgung?

Diese Werte gelten bei einem Rentenbeginn 2018. Beginnt die Rente 2040 ist die Rente voll zu besteuern, wodurch beim Durchschnittsverdiener die Steuern auf ca. 118 € ansteigen (nach heutiger Grundtabelle) .

Der Friseur würde ab der Rente in die Grundsicherung fallen. Die Grundsicherung ist von der Wohnregion abhängig. Durchschnittlich kann man davon ausgehen, dass eine gesetzliche Rente unter 800 € dazu führt, dass man eine Aufstockung bis zur Grundsicherung erhält.

Viele Arbeitgeber sind sich ihrer sozialen Verantwortung bewusst und ergänzen bei Arbeitnehmern bei einem Gehalt bis zu 2.200 € Monatsgehalt die Altersversorgung durch die BAV-Förderrente.

Hierbei bezahlt der Arbeitgeber umgerechnet pro Monat 40 € in eine betriebliche Altersversorgung, wodurch der Arbeitnehmer eine zusätzliche Altersversorgung erhält. Bei Teilzeitkräften werden meist 20 € bezuschusst.

Bei Arbeitnehmern, die später eine Grundsicherung erhalten, wird die betriebliche Altersversorgung zusätzlich gezahlt (Freibetrag: 100 € zu 100 %, darüber hinaus kleinere Anrechnung bis zu 208 € Zusatzrente).

Hierdurch würde der Friseur in unserem Beispiel ca.:

die Grundsicherung: ca. 800 €

zuzüglich max. 208 €

Gesamt 1.008 €

erhalten.

Für den Arbeitgeber entstehen hier entscheidende Vorteile:

Der Arbeitgeber erhält direkt mit der Lohnsteuerabrechnung 30 % durch das Betriebsstättenfinanzamt zurück.

Intelligente Arbeitgeber nutzen diese Förderung auch werbewirksam. So gibt es eine Reihe von Kunden, die nicht nur nachhaltige Produkte, sondern auch die nachhaltige Unterstützung der Arbeitnehmer positiv bewerten. Hierbei handelt es sich oft um Kunden, die auch zur gehobenen Mittelschicht gehören.

Ein Friseur hat durchschnittlich etwa 200 Kunden pro Monat. Veranschlagt man – Brutto 40 € für die Zusatzversorgung

abzüglich 12 € Förderung durch das Finanzamt

ergibt sich ein Monatsaufwand von 28 €. Pro Kunde sind dies dann 14 Cent pro Haarschnitt.

Ein weiterer Effekt ist die Personalbindung. Gerade im Friseurhandwerk ist die Fluktuation sehr hoch.

Wenn der Arbeitgeber die betriebliche Altersversorgung gezielt einsetzt und bei den Arbeitnehmern publiziert, dann verringert sich hierdurch auch die Fluktuation.

Bei der Umsetzung sind wesentliche Details zu beachten, damit eine Unterstützung in der betrieblichen Altersversorgung reibungsfrei funktioniert.

Lassen Sie sich durch einen Betriebswirt für betriebliche Altersversorgung individuell informieren.

Betriebswirt für betriebliche Altersversorgung (FH)

Einfach auf eine der beiden Telefonnummern klicken und wir können einen Termin vereinbaren und die Details, die zu beachten sind bei einer Tasse Kaffee besprechen.

Drei von vier Beschäftigte machen Dienst nach Vorschrift. So mancher Unternehmer hat noch nicht erkannt, dass das Personal heute die Mangelware darstellt und eine erhebliche Gefahr einer zukünftigen Insolvenz besteht.

Die Gründe sind vielfältig…. oft sind es die Kleinigkeiten. Gründe sind z.B.

1. Fehlendes authentisches Verhalten sowie nicht zuhören können von Führungskräften

2. Streit innerhalb von Organisationseinheiten und somit Ablenkung vom wirklichen Ziel der Tätigkeit. Meist wird dies durch zwischenmenschlichen Beziehungen verursacht und dann auf betriebliche Probleme übertragen. Dies ist vermeidbar, wenn die wesentliche Gesprächsebene auf der „Erwachsenenebene“ konzentriert bleibt (Modell der Transaktionsebene).

3. fehlende Unterstützung, auch bei der Mitarbeitervorsorge in

der betrieblichen Vorsorge (bAV, bKV, Gesundheitsvorsorge,

Fortbildung).

Gerade Punkt 3 ist für die langfristige Personalbindung wichtig.

HR-Berater kennen aus dem Personalmarketing dieses Problem (Lebenszyklus im Personal). Der Begriff stammt aus dem Produktmarketing und ist auch auf Personal übertragbar.

Der Lebenszyklus bei Produkten ist demnach in 4 Phasen unterteilt:

Einführungsphase

Wachstumsphase

Reife/-SättigungsphaseRückgangs

Degenerationsphase.

Beim Personal können diese einzelnen Phasen wie folgt umschrieben werden:

Einführungsphase: Personalsuche, Personalauswahl, Einstellung, Einarbeitung (Probezeit bzw. Befristung)

Sinnvoll ist bereits in der Wachstumsphase die betriebliche Förderung durch ein Stufenmodell einzusetzen.

Beispiele:

Arbeitgeberzuschuss zu der betrieblichen Altersversorgung (Höhe nach Beschäftigungsdauer)

Betriebliche Gruppen-Unfallversicherung

Betriebliche Krankenversicherung

Gesundheitsförderprogramm

Fortbildungen

Diese Förderungen sollten zwischen der Wachstumsphase und Degenerationsphase aufgeteilt werden.

Natürlich ist der Mensch kein lebloses Produkt und unterliegt auch betrieblichen und betriebsexternen Einflüssen. Hilfreich kann hier auch die Fortbildung in der Psychologie sein (Transaktionsanalyse, Literaturempfehlung: „Ich bin o.k.-Du bist o.k. “ von Thomas A.Harris).

In vielen Bundesländern kann dies auf den Anspruch auf Bildungszeiturlaub angerechnet werden.

Ein wesentlicher Bestandteil bei innovativen Unternehmen bei der Personalführung ist heute jedoch die betriebliche Altersversorgung.

Dies spielt bei der Personalsuche und auch bei der Mitarbeiterbindung eine zunehmende Rolle, wobei hier der passende Mix – je nach Unternehmen – entwickelt werden muss.

#Steve #Jobs war ein sehr innovativer Mann, der auch wusste, welche Produkte und welches Know-how er zukaufen musste.

Beispiel aus den Anfängen: Die #Computermaus wurde 1963 entwickelt (Prototyp). #Apple kaufte die Weiterentwicklung für 1.000 USD.

Die grafische Benutzeroberfläche und Bedienung mit der Maus (Lisa ca 1983/84) und danach #Mac war genial.

DOS bei #IBM war mittelfristig out. IBM hatte den Markt verschlafen.

Ebenso hatte Microsoft hierdurch eine ähnliche Erfolgsgeschichte mit #Windows und im Computerbereich IBM den Run abgelaufen.

Die Neue Produktreihe #Smartphone und #iPod, und auch #iPad hatten die Welt verändert.

Und Handyunternehmen wie #Hagenut und #Nokia hatten auch den Markt verpennt.

Die Ursachen:

Unternehmen mit hierarchischer Führung und zu engen Rahmenbedingungen, keine Innovation – kein Querdenken.

Und Kopf in den Sand führt zu Stillstand —> Stillstand in alten Bahnen ist Rückschritt.

Jedes Unternehmen muss auch #Innovation und #Querdenker zulassen und gute Mitarbeiter finden und binden.

Besonders gilt dies auch bei KMU-Unternehmen (Kleinunternehmen und Mittelunternehmen), wobei diese Unternehmen oft vom Chef geführt werden und oft der Chef-Mono-Erfolg vom Chef alleine abhängt.

Wächst ein Unternehmen, dann muss der Chef auch Entscheidungen lernen zu delegieren. Schafft er das, dann kann er die Synergie nutzen.

So gibt es mehrere Stufen, die von der Branche und der Mitarbeiteranzahl abhängen. Gedanken sollte der Chef sich grundsätzlich immer auch über Mitarbeiterförderungen – auch die Förderung durch betriebliche Vorsorgemöglichkeiten machen (zB betriebliche Altersversorgung, Krankenversicherung, betriebliche Pflegevorsorge für Mitarbeiter und deren Eltern, Gruppen-Unfallversicherung). Darüber hinaus gibt es vielfältige Chancen, Mitarbeiter zu binden und zu fördern.

Organisatorisch und strukturell sollte ein Chef bei folgenden Betriebsgrößen aktiv nachdenken:

Ab 20 Mitarbeiter

30-35 Mitarbeiter

50 Mutarbeiter

250 Mitarbeiter

1.000 Mitarbeiter

Die Möglichkeiten für Unternehmen sind vielfältig, wenn ein Unternehmen das will.

Es gibt viele Möglichkeiten, gute Mitarbeiter zu fördern, zu finden und zu binden.

Der Blumenstrauß des Arbeitgebers kann sehr vielfältig sein.

Allerdings sollte ein Entscheider hierzu auch externe Berater nutzen um neue Instrumente im Rahmen einer Analyse zu finden.