betriebliche Altersversorgung ein blog von bAV-Experte.de

Kategorie: Personalsuche

Die Personalsuche ist für viele Unternehmen heute wesentlich schwieriger, als noch vor 30 Jahren.

Zwar nimmt die Zahl an Bewerbern nicht wesentlich ab, allerdings schreiben heute Bewerber wesentlich mehr Bewerbungen. Die Ablösung der Schreibmaschine durch PC, Internet und E-Mail vereinfacht es heute Bewerbern auch entsprechend viele Bewerbungen zu schreiben.

Zum 1.1.2020 ergeben sich wieder neue Sozialversicherungswerte, die sich auf unterschiedliche Bereiche in der gesetzlichen Rentenversicherung, Krankenversicherung und auf die betriebliche Altersversorgung auswirken.

NEWS #Grundrente #Einigung – Die #große #Koalition hat sich auf eine Grundrente geeinigt.

Demnach soll jeder #gesetzlich #Rentenversicherte Anspruch auf die #Grundrente haben, wenn – 35 Beitragsjahre eingezahlt wurden – und eine Einkommensgrenze, abzüglich eines Freibetrages nicht überschreitet.

Weitere Details zur #Grundrente:

1. Ab Januar 2021 sollen insbesondere #Geringverdiener mit 35 Beitragsjahren* einen #Rentenaufschlag oberhalb der #Grundsicherung erhalten.

*Die 35 Jahre Grundrentenzeiten setzen sich zusammen aus – Pflichtbeitragszeiten für versicherte Beschäftigung und Tätigkeit, – Pflichtbeitragszeiten aufgrund von Kindererziehung, Pflege – und aufgrund der Antragspflichtversicherung für Selbstständige – rentenrechtliche Zeiten wegen des Bezugs von Leistungen bei Krankheit und Rehabilitation, – Berücksichtigungszeiten wegen Kindererziehung und Pflege sowie Ersatzzeiten. Darüber hinaus soll auch eine sogenannte Gleitregelung festgelegt werden.

Im #Detail sieht die Berechnung so aus: Die Beiträge an die Rentenkasse müssen zwischen 30 und 80 Prozent der Zahlungen eines Durchschnittsverdieners liegen. Der Rentenanspruch wird dann für 35 Jahre verdoppelt, höchstens aber auf 80 Prozent der Rente, die ein Durchschnittsverdiener in diesen Jahren erwirbt. Von dem Rentenzuschlag werden noch 12,5 Prozent abgezogen.

Damit will die Koalition das sogenannte Äquivalenzprinzip hochhalten, wonach die Rente eigentlich von der Höhe der Beiträge abhängt (§68 SHB VI).

2. Die von der CDU durchgesetzte #Einkommensprüfung soll über die #Deutsche #Rentenversicherung in Kooperation mit den Finanzbehörden erfolgen. Die #Einkommensgrenze soll für Alleinstehende 1.250 Euro betragen, für Paare soll sie bei 1.950 Euro liegen. Besonders zu erwähnen ist, dass von Paaren und nicht von Ehepaaren (bisher) geschrieben wird.

Details zur Einkommensgrenze:

Die Koalition will vermeiden, dass Menschen die Grundrente erhalten, obwohl sie genügend andere Einnahmequellen haben. Bis zu einem monatlichen Einkommen von 1.250 Euro für Alleinstehende und 1.950 Euro für Paare wird die Grundrente in voller Höhe gezahlt. Zugrundegelegt wird dabei „das zu versteuernde Einkommen unter Hinzurechnung des steuerfrei gestellten Anteils der Rente und aller Kapitalerträge“, Die #Grundrente soll unbürokratisch sein: Der #Einkommensabgleich soll automatisiert durch einen elektronischen Datenaustausch zwischen der #Rentenversicherung und den #Finanzbehörden ermöglicht werden.

3. Die Finanzierung soll zu weiten Teilen aus einer geplanten #Finanztransaktionssteuer sowie dem Bundesarbeitsministerium finanziert werden. „Sollte die #Finanztransaktionssteuer hierfür nicht nutzbar sein (Finanzransaktionssteuer ist noch nicht beschlossen), würde es auch andere Steuertöpfe geben, die man verwenden könnte. So wird beispielsweise für die Mütterrente durch die Ökosteuer finanziert…“, meinte der Vorsitzende Hoffmann vom Forum-55plus.de e.V.

4. Zusätzlich soll ein Budget für Freibeträge beim #Wohngeld von 80 Millionen Euro bereitgestellt werden. So möchte man verhindern, dass die erhöhte Rente den Bedarf beim Wohngeld auffrisst. Ähnliches gibt es bereits für Einnahmen aus betrieblicher und privater Altersvorsorge. Der Freibetrag beträgt 100 Euro monatlich plus 30 Prozent der darüber hinausgehenden Rentenzahlungen – höchstens aber bis zur Hälfte des Grundsicherungs-Regelsatzes, derzeit also 212 Euro.

————————- N E W S —————-

Neben der Grundrente wurden auch Lösungen in folgenden Bereichen beschlossen:

1.

Die Frage der #Doppelverbeitragung von Beiträgen zur gesetzlichen Krankenversicherung (bei gesetzlich #KVdR-Versicherten) wurde neu besprochen und soll zu einer Entlastung bei den Betriebsrentnern führen.

Für Betriebsrenten werden bisher der volle Beitragssatz von 14,6 Prozent plus Zusatzbeitrag abgezogen.

Beitragszahlungen aus der gesetzlichen Rente werden nur mit dem halben Beitragssatz belastet.

Die Koalition will für solche Versorgungsbezüge nun einen #Freibetrag von 155,75 Euro (§226 SGB VI, 1/20 der Bezugsgröße) monatlich schaffen.

Bisher gilt hier der Begriff Freigrenze. Wurde die Freigrenze um nur einen Cent überschritten, wurde die Betriebsrente voll beitragspflichtig. Dies konnte auch innerhalb der öff. Rentenzahlung geschehen, wenn die Betriebsrente angepasst wurde (z.B. durch Anpassungsprüfungspflicht §16 BetrAVG).

Durch die Änderung des Begriffs Freigrenze in Freibetrag bleibt der Betrag von z.Zt. 155,75 Euro beitragsfrei.

Zu beachten ist, dass der Betrag von 155,75 Euro in Summe für:

– alle gezahlten Betriebsrenten gilt (Ausnahme: betriebliche Riesterrente)

– und auch Arbeitseinkommen für gewerbliche Tätigkeit gilt.

So sind beispielsweise Einkünfte aus Fotovoltaikanlagen Einkünfte aus Gewerbebetrieb.

Trotzdem eine Erleichterung für viele Betriebsrentner, die in der gesetzlichen Krankenversicherung (KVdR) versichert sind:

Damit werde erreicht, dass rund 60 Prozent der Betriebsrentner „de facto maximal den halben Beitragssatz“ auf ihre gesamten Versorgungsbezüge zahlten, während die weiteren 40 Prozent „spürbar entlastet“ würden.

Übersehen sollte man bei einer „Rentabilitätsbetrachtung auch nicht, dass bei einer Entgeltumwandlung der Arbeitgeber nach § 1a Abs. 1a BetrAVG zu einem Zuschuss von mindestens 15 % des umgewandelten Betrages, den der Arbeitnehmer aufbringt, verpflichtet ist (Neuverträge, bei bestehenden Vereinbarungen ab 1.1.2022)

2.

Auch die Festlegung einer zusätzlichen Förderung der #arbeitgeberfinanzierten #Altersversorgung (BAV-Förderbeitrag nach § 100 EStG) wurde auf 288 Euro für #Geringverdiener verdoppelt.

Arbeitgeber, die für Ihre Arbeitnehmer zusätzlich zum geschuldeten Lohn beispielsweise eine Direktversicherung abschließen, erhalten für Arbeitnehmer mit geringen Einkommen (mtl. 2.200 Euro) einen Rückerstattung.

Diese Rückerstattung war auf 144 Euro begrenzt und wird auf 288 Euro erhöht Die Rückerstattung erfolgt an den Arbeitgeber über die #Lohnsteuerabrechnung (#Betriebsstättenfinanzamt).

Damit wird die #betriebliche #Altersversorgung für Arbeitnehmer und Arbeitgeber weiter aufgewertet.

Gerade bei #Teilzeitkräften und Arbeitnehmern mit einem mtl. Einkommen bis zu 2.200 Euro ist die betriebliche Altersversorgung aufgrund der Förderung auch für Arbeitgeber interesdsant.

Wer in seinem Arbeitsleben zeitweise:

– nicht in vollem Umfang berufstätig war (z. B. durch längere #Erziehungszeiten, Scheidung etc.)

– oder aufgrund seiner Tätigkeit nicht über 2.200 Euro Brutto verdient,

erhält in der Regel bisher eine Grundsicherung.

Wer zukünftig 35 Beitragsjahre erreicht hat, erhält dann:

– eine Grundrente, die 10 % über der Grundsicherung liegt (ca. 900 Euro)

und kann zusätzlich durch die betriebliche Altersversorgung eine zweite Säule über den Arbeitgeber aufbauen.

„Ebenso kann durch die hohe Förderung bei der #Riester-Rente die Altersversorgung weiter verbessert werden.

Die #Gesamtrente kann hierdurch erheblich verbessert werden. Je nach Laufzeit können sich hierdurch Gesamtrenten von bis zu 1.450 Euro ergeben. Die Gesamthöhe ist natürlich davon abhängig, wie viel Jahre es noch bis zur Rente sind“, so bAV-Experte.de und renten-experte.de Werner Hoffmann.

Tel: 07156 967 – 1900

3.

Ebenso wurde die Anhebung der #Mitarbeiter-#Kapitalbeteiligung von 360 auf 720 € vereinbart.

4. Die Beiträge zur Arbeitslosenversicherung werden über mehrere Jahr um 0,2 % reduziert, so dass die Sozialabgaben geringer sind.

5.

#kfW- #Beteiligungsfonds für Zukunftstechnologien:

Über die #Kreditanstalt für Wiederaufbau sollen Unternehmen (insbesondere Start-Up’s und neue Unternehmen) mit bis zu 10 Mrd. bei #Digitalisierung und #Klimatechnologien gefördert werden.

WEITERE DETAILS werden in den kommenden Tagen auf den Internetseiten

Tipp für Witwen und Witwer, die noch als Arbeitnehmer berufstätig sind.

Der 804 Euro-Tipp – Wie Witwen, Witwer als Arbeitnehmer bis zu 804 Euro mehr verdienen können, ohne dass die Hinterbliebenenrente gekürzt wird.

Wer als Witwer oder Witwe eine Hinterbliebenenrente erhält, darf nur in einem begrenzten Rahmen etwas dazuverdienen.

—–

Gleiches gilt auch bei der Erziehungsrente, die oft überhaupt nicht bekannt ist. Einen Anspruch auf Erziehungsrente haben Frauen, die

– nach dem 30.6.1977 geschieden wurden

– ein Kind erziehen

– nicht wieder geheiratet haben

– und sie als Überlebender die allgemeine Wartezeit erfüllt haben.

Der Anspruch besteht bis zur Regelaltersgrenze, wenn das Kind so lange erzogen wird (Behinderte Kinder im Haushalt).

Dieser Anspruch gilt nicht nur, wenn das Kind vom verstorbenen Ex ist, sondern auch, wenn es sich um ein Kind des überlebenden Versicherten handelt.

—–

Viele anspruchsberechtigte Witwen bzw. Witwer arbeiten nur in Teilzeit, weil ein Bruttoeinkommen über einem gewissen Betrag zu einer Rentenkürzung führt.

Weniger bekannt ist, dass die Grenze des Hinzuverdienstes um bis zu 804 Euro erhöht werden kann, ohne dass hierdurch eine Rentenkürzung erfolgt.

Der Vorteil für den Hinterbliebenen ist, dass seine eigene Altersversorgung höher ist.

Auch für den Arbeitgeber entstehen Vorteile:

1. Der Arbeitgeber kann zeitlich umfangreicher beschäftigen. Gerade bei Arbeitnehmern, die verwitwet sind, ist die Fluktuation geringer.

2. Für die zusätzlich gezahlten 804 Euro (2019) entstehen für den Arbeitgeber keine Sozialversicherungsbeiträge oder Umlagen (Umlage 1,2 oder Insolvenzgeldumlage).

Möglich macht dies das SGB VI in Kombination mit der Sozialversicherungsentgeltverordnung.

Wie dies funktioniert und was zu beachten ist, steht teilweise im Artikel

Die #Anhebung des #Rentenalters auf 69 Jahre wurde hier schon öfters dargestellt.

Rentenexperte www.renten-experte.de

Ebenso auch, dass die sogenannte „#doppelte #Haltelinie (Maximalbeitrag: 20%, Rente nach 45 Jahren: 48%) nicht ohne #Steuerfinanzierung bis 2024 haltbar ist.

Die Hauptgründe sind:

1. #Lebenserwartung verlängert sich. Wenn die durchschnittliche Lebenserwartung steigt, muss auch die #Rente über einen längeren Zeitraum gezahlt werden.

2. Die #Geburtenrate mit 1,59 Kindern pro Frau sind deutlich unter der notwendigen Geburtenrate von 2,1 Kindern. Der heutige fehlende Nachwuchs fehlt in 20-25 Jahren an Erwerbstätigen.

Dies war auch vor 20 Jahren nicht anders.

Hierdurch hat sich der heutige #Fachkräftemangel ergeben.

Die #Zuwanderung konnte diesem Problem nur teilweise entgegenwirken.

Eine vollständige Lösung dieses #Fachkräftemangel-Problems wäre nur dann möglich, wenn die Zuwanderung jährlich bei ca. 260.000 Liegen würde.

3. Aufgrund dieser #demographischen #Entwickling wird das Verhältnis von Erwerbstätigen und Rentnern zugunsten der #Rentner ansteigen.

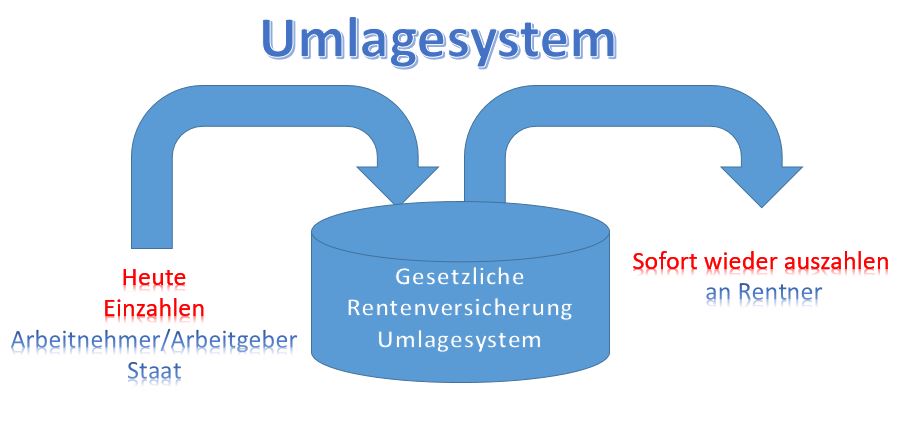

Da die heutigen Renten aus heute eingezahlten Renten finanziert wird (#Umlagesystem), müssen entweder die Beiträge erhöht oder die Renten gesenkt werden.

Das Verhältnis Beiträge zu Rente ergibt sich aus §68 SGB VI. Dort wird in §68 Abs. 4 der #Nachhaltigkeitsfaktor berechnet.

Würde man die Zeit einfach um ca. 30 Jahre nach vorne drehen (also die Bevölkerung einfach 30 Jahre älter machen), dann ergibt sich eine Reduzierung der #Arbeitnehmer und eine weitere Erhöhung der #Rentneranzahl.

Die Rentneranzahl würde durch:

– die geburtenstarken Jahrgänge (1958-1975)

– und durch eine längere Lebenserwartung

überproportional ansteigen.

Berücksichtigt man diese Faktoren bei dem Nachhaltigkeitsfaktor, dann ergibt sich eine Absenkung der Rente nach 45 Jahren auf ca. 37-42%.

#Bevölkerungsentwicklung, #Zuwanderung, #Geburtenrate, #Erwerbsquote nehmen also direkten Einfluss auf die Rentenhöhe.

Die Hochrechnung von 37-42% unterstellt die verschiedenen Einflussfaktoren. Der #Wissenschaftler #Axel #Börsch-#Supan vom Max-Planck-Institut kommt im Übrigen auf ca. 42%. Link—> https://www.focus.de/finanzen/altersvorsorge/rente/grundrente-experte-kritisiert-spd-plaene-staat-hat-kein-geld-zu-verschenken_id_10840681.html

Sehr deutlich wird hier – trotz einer Prognoseschwankung von 5% (37-42%), dass die private Vorsorge und die betriebliche Altersversorgung unumgänglich ist.

Welche Form der Vorsorge passt, muss individuell ermittelt werden und ist sehr davon abhängig, wann jemand in Rente geht, also wie sich das Alter der Bevölkerung zu diesem Zeitpunkt auch zusammensetzt.

Beispiel:

Würde ein heute 30 Jähriger bei der Altersversorgung auf die Vermietung von Objekten setzen, dann wäre dies der falsche Weg!

Gründe:

1. Immobilien altern und müssten dann später laufend renoviert werden.

2. Die Mietibjekte müssten auch im Alter verwaltet werden (Mietabrechnung, Neuvermietung, Mietausfallrisiko etc.)

3. Die Bevölkerung wird kleiner. Damit sinkt die Nachfrage (derzeit 40 Mio. Wohnimmobilien, in 25 Jahren ca. 32 Mio.)

4. Mitentscheidend ist der Standort einer Immobilie (Region und Lage). Durch die Digitalisierung, autonomes Fahren wird sich der Bedarf durch veränderte Lebensgewohnheiten verändern. Inwieweit Großstädte, Ballungszentren und Universitätsstädte weiter diesen Bedarf an Wohnimmobilien haben, kann durchaus bezweifelt werden.

Grundsätzlich sollte die Altersversorgung so aufgebaut sein, dass

– zu Beginn der Rente eine lebenslang garantierte Rente gezahlt wird und

– bis zum Rentenbeginn auch bei Berufsunfähigkeit eine Rente gezahlt wird und

– bei Berufsunfähigkeit der Sparvorgang bis zur Rente finanziert wird und

– auch die Hinterbliebenenversorgung garantiert ist.

Nicht zu vergessen ist bei der Höhe der Altersversorgung der evtl. #Pflegefall, der mtl. ca 2.000 Euro Eigenkosten heute veranschlagt wird.

www.renten-experte.de

bAV-Leitfaden.de – Der Leitfäden in der betrieblichen AltersversorgungbAV-Toolbox.de Links, Berechnungstools News rund um die betriebliche AltersversorgungNotfallordner für jeden ab 18 wichtig

Absicherung #Berufsunfähigkeit #Erwerbsunfähigkeit Warum 25% BU-Tarife besser sind, als 50# BU-Leistungstarife –

Intelligente Vorsorge ist gefragt, denn die #Erwerbsminderungsrente der gesetzlichen Rentenversicherung reicht nicht aus.

Bei der Erwerbsminderungsrente wird seit diesem Jahr eine Zurechnungszeit bis zu 65 Jahren und acht Monaten berücksichtigt. Somit sind mehr Versicherungszeiten berücksichtigt und die Renten bei Erwerbsminderung höher, wenn sie genehmigt werden.

Allerdings ist die Erwerbsminderungsrente nicht für jeden immer gleich schnell zu erreichen. Damit eine Erwerbsminderungsrente gezahlt wird, müssen zu viele Dinge geprüft werden. Dies führt zu schleppenden Bearbeitung und leider auch zu vielen Ablehnungen.

Tipp—> Zu unterscheiden ist zwischen #Erwerbsminderungsrente und Berufsunfähigkeitsrente.

Neben der #Erwerbsminderungsrente bei der gesetzlichen Rentenversicherung ist eine #Berufsunfähigkeitsrentenversicherung dringend erforderlich.

Vor dem Abschluss einer #Berufsunfähigkeitsrente sollte man auf jeden Fall darauf achten, dass der Beruf versichert ist und die #Berufsunfähigkeitsrente bereits ab 25 % #Berufsunfähigkeit anteilig leistet.

Versichert man die Berufsunfähigkeit erst ab einer Leistungsminderung ab 50%, dann ergeben sich bei beispielsweise 60 % #Berufsunfähigkeit sehr oft Auseinandersetzungen mit der Versicherung.

Grund: die Berufsunfähigkeitsversicherung muss dann entweder 100 % leisten oder versucht die Berufs und Fähigkeit unter 50 % zu drücken. Für die Versicherungsgesellschaft geht es um alles oder nichts an Leistung.

Deshalb sind die Prozessquoten der Versicherungsgesellschaft bei Tarif mit 50 % Leistung höher als bei Tarifen, die bereits ab 25 % anteilmäßig leisten.

BESONDERER TIPP FÜR ARBEITNEHMER:

Wer sich gegen Berufsunfähigkeit absichern möchte, kann dies auch im Rahmen der betrieblichen Altersversorgung (zum Beispiel direkt Versicherung) umsetzen.

Wird die Berufsunfähigkeitsversicherung im Rahmen einer betrieblichen Altersversorgung umgesetzt, dann kann der Versicherungsschutz für den gleichen Nettoaufwand doppelt so hoch versichert werden.

Grund: Der Bruttobeitrag wird Steuer- und Sozialversicherungsfrei gezahlt, so dass der tatsächliche Nettoaufwand etwa die Hälfte ausmacht.

Wer dann zB 40 % berufsunfähig ist erhält bei den „Tarifen mit ab 25% Berufsunfähigkeit“

80 % Leistung, während bei den normalen 50%-Tarifen keine Leistung erfolgt.

Wird eine 50% BU-Schutz-Police angeboten, dann gleich nach einer BU-Police fragen, die bereits ab 25% leistet und keine Verweisbarkeit beinhaltet.

Wenn dies nicht geboten wird, ruhig bei einem Anbieter nachfragen.

Die Leistung der Berufsunfähigkeitsversicherung Muss im Rahmen der betrieblichen Altersversorgung nicht mit dem Ertragsanteil, sondern mit dem vorliegenden Steueranteil versteuert werden. Dies ist jedoch nur theoretischer Natur. In den meisten fällen ist die Berufsunfähigkeitsabsicherung weit unter dem bisherigen Bruttoverdienst und wird somit geringer versteuert (Steuerprogression).

Für den Arbeitgeber bedeutet dies jedoch etwas genauer auf die vertraglichen Grundlagen – insbesondere der Verwaltung der arbeitsrechtlichen Vereinbarungen – zu achten; letztendlich kann der Arbeitgeber die Personalbindung noch besser erzielen.

Welche Garantien sollten in der bisherigen #betrieblichen #Altersversorgung und dem #Sozialpartnermodell enthalten sein? Was müsste sich evtl. noch verändern?

bAV-Experte

Die betriebliche Altersversorgung hatte in der bisherigen betrieblichen Altersversorgung als Zusagearten die

beitragsorientierte Leistungszusage

Leistungszusage

Beitragszusage mit Mindestleistung.

Seit 1.1.2018 gibt es noch durch die neue „bAV-Welt 2“ als Sozialpartnermodell die

reine Beitragszusage

Jede der Zusagearten hat seinen Vorteil und muss bei Abschluss der arbeitsrechtlichen Zusage – also bei Vertragsbeginn – festgelegt werden. Geregelt wird dies in § 1 BetrAVG

Bei einer Leistungszusage wird eine Leistung für später zugesagt. Regelmäßig ist dies bei einer Unterstützungskasse oder Pensionszusage der Fall.

Die Beitragszusage mit Mindestleistung

Eine Beitragszusage mit Mindestleistung (§ 1 Abs. 2 S.1 Nr.2) stellt eine Mindestleistung in Aussicht. Die Beitragszusage mit Mindestleistung kann in den Durchführungswegen Pensionsfonds, Pensionskasse oder Direktversicherung genutzt werden. Hierbei wird der Beitrag durch den Arbeitgeber in einem dieser Durchführungswege angelegt. Zitat aus § 1 BetrAVG: „……Leistungen zur Altersversorgung das planmäßig zuzurechnende Versorgungskapital auf der Grundlage der gezahlten Beiträge (Beiträge und die daraus erzielten Erträge), mindestens die Summe der zugesagten Beiträge, soweit sie nicht rechnungsmäßig für einen biometrischen Risikoausgleich verbraucht wurden, hierfür zur Verfügung zu stellen (Beitragszusage mit Mindestleistung).

Die beitragsorientierte Leistungszusage

Bei einer beitragsorientierten Leistungszusageverpflichtet sich der Arbeitgeber bestimmte Beiträge in eine Anwartschaft auf Alters-, Invaliditäts- oder Hinterbliebenenversorgung umzuwandeln (beitragsorientierte Leistungszusage).

Reine Beitragszusage

Bei einer reinen Beitragszusage verpflichtet sich der Arbeitgeber einen Beitrag in die betriebliche Altersversorgung zu bezahlen. Eine Leistungsgarantie darf nicht vereinbart werden. Zitat § 1 Abs. 2 S.1 Nr. 2a BetrAVG: „….. der Arbeitgeber durch Tarifvertrag oder auf Grund eines Tarifvertrages in einer Betriebs- oder Dienstvereinbarung verpflichtet wird, Beiträge zur Finanzierung von Leistungen der betrieblichen Altersversorgung an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung nach § 22 zu zahlen; die Pflichten des Arbeitgebers nach Absatz 1 Satz 3, § 1a Absatz 4 Satz 2, den §§ 1b bis 6 und 16 sowie die Insolvenzsicherungspflicht nach dem Vierten Abschnitt bestehen nicht (reine Beitragszusage), ….“

Die Entgeltumwandlung

Zusätzlich besteht der Anspruch auf eine sogenannte Entgeltumwandlung. Hierdurch kann der Arbeitnehmer künftige Entgeltansprüche in eine betriebliche Altersversorgung umwandeln.

bAV-Leitfaden.de

Die Garantieleistung

In allen Durchführungswegen bestehen also entweder Garantiezahlungen in der Leistungsphase oder eine Zusage auf Beitragszahlung für die betriebliche Altersversorgung.

Umlagesystem in der gesetzlichen Rentenversicherung

Letztendlich macht es auch Sinn, die gesetzlichen Rentenansprüche durch private oder betriebliche Vorsorge zu ergänzen, denn die gesetzliche Rentenversicherung ist als Umlagesystem finanziert. Heutige Erwerbstätige zahlen ein und heutige Rentner erhalten daraus sofort eine Leistung. Da die Anzahl der Erwerbstätigen von derzeit 45 Mio. auf etwa 32 Mio. in den kommenden 25 Jahren sinkt, wird das Umlagesystem finanziell sehr angespannt werden.

Die bis 2025 garantierte doppelte Haltelinie – max. 20 % Beitragssatz und Rente nach 45 Versicherungsjahren in Höhe von 48 % kann mit dem jetzigen Finanzierungssystem auch nicht gehalten werden.

Bei Garantiezusagen in der Leistungsphase müssen die eingenommenen Beiträge vorsichtig angelegt werden, denn je höher das Risiko in der Geldanlage, desto geringer kann eine Leistung garantiert werden. Im sogenannten Sozialpartnermodell darf zwar (derzeit noch) keine Garantie festgelegt werden, intern gibt es jedoch durch das PFAV (Verordnung betreffend die Aufsicht über Pensionsfonds und über die Durchführung reiner Beitragszusagen in der betrieblichen Altersversorgung) trotzdem Vorgaben, die ein Pokern nicht zulässt.

Da das Sozialpartnermodell ausschließlich zwischen den Gewerkschaften und Arbeitgeberverbänden in einem Tarifvertrag vereinbart und umgesetzt werden darf, zieren sich beide Tarifparteien das Sozialpartnermodell teilweise aus Unkenntnis umzusetzen.

Höhere Garantieleistungen kosten jedoch auch Renditechancen. Vielleicht wäre ein Kompromiss in der betrieblichen Altersversorgung, den der Gesetzgeber beschließen müsste, sinnvoll.

Spricht man über Garantien in der betrieblichen Altersversorgung, wird oft übersehen, dass beispielsweise in der „Beitragszusage mit Mindestleistung“ durchaus nicht 100 % Beitragsgarantie vorhanden ist, denn hier kann das biometrische Risiko abgezogen werden.

Auch in der beitragsorientierten Leistungszusage gibt es keine 100 % Beitragsgarantie die eine Auszahlung der eingezahlten Beiträge sicherstellt. So gibt es bis heute noch keine gesetzliche Regelung, die dies fordert. Ebenso hat bis heute das Bundesarbeitsgericht des 3.Senats noch kein Urteil gefällt, wie hoch die Leistung mindestens sein muss. Zwar gibt es hier verschiedene juristische Auslegungen, allerdings nichts eindeutiges.

So wundert es auch nicht, dass es Anbieter gibt, die in bestimmten Vertragskonstellationen eine Beitragsgarantie von 75% oder gar 50 % als Garantie in der Versicherungspolice und in der arbeitsrechtlichen Vereinbarung dokumentieren. Für den Arbeitgeber kann im Übrigen eine Zusage über 50 % bei einer beitragsorientierten Leistungszusage durchaus ein Nachhaftungsrisiko darstellen, wenn das Bundesarbeitsgericht in Zukunft hierzu einmal ein Urteil fällt. Bei den langen Verjährungsfristen von bis zu 30 Jahre nach Eintritt des Versorgungsfalls ein nicht zu kalkulierendes Risiko. Deshalb sollten Arbeitgeber immer darauf achten, dass die Leistungsgarantie bei einer beitragsörienterten Leistungszusage möglichst hoch ist. Eine Direktversicheurng, Pensionskasse oder ein Pensionsfonds sollte deshalb bei der beitragsorientierten Leistungszusage auf jeden Fall auch bei kurzen Laufzeiten nahe der 100 %-Marke liegen (möglichst analog der Beitragszusage mit Mindestleistung zum Vertragsende). Die derzeitige Niedrigzinsphase macht dies jedoch bei sehr kurzen Vertragslaufzeiten oft unmöglich. Grund: Die Vertragskosten (Vertriebs- und Verwaltungskosten) müssen aus den eingenommenen Beiträgen gedeckt werden.

Aus diesem Grund sollten Arbeitgeber auch darauf achten, dass bei einer beitragsorientierten Leistungszusage am Vertragsende nicht eine Leistung von 50-75 % vorsieht.

bAV-Experte.de Geld sparen

Wünschenswerte Regelungen

Betrachtet man die einzelnen Zusagearten, dann wäre es wünschenswert, wenn der Gesetzgeber hier für Klarheit sorgt. Insbesondere das Niedrigzinsumfeld sorgt bei hohen Garantien für geringere Renditechancen, wenngleich die betriebliche Altersversorgung durch

eingesparte Steuern

Sozialversicherungsbeiträge

Beiträgen zur Berufsgenossenschaft

Umlage 1

Umlage 2

und Insolvenzgeldumlage

sehr interessant ist.

So lange im Sozialpartnermodell keine Garantie vorhanden ist, wird es nicht im großen Stil umgesetzt werden können. Zu groß ist die Sorge, dass die Gewerkschaften dafür später ein schlechtes Image erhalten, bzw. die Arbeitgeber durch den Sicherungsbeitrag (§23 BetrAVG) zusätzliche Aufwendungen haben.

Der deutsche Arbeitnehmer steht zudem auf Garantie.

Aus diesem Grund wäre es wünschenswert, wenn eine prozentuale Garantie in allen Durchführungswegen (in der bisherigen bAV sowie dem Sozialpartnermodell) eingeführt wird.

So könnte man durchaus auch als Garantieleistung einen Betrag festlegen, der sich aus dem durchschnittlichen Nettoaufwand oder leicht darüber ergibt.

Wenn in der bisherigen bAV-Welt eine Garantie von beispielsweise 75 % gesetzlich festgeschrieben würde, dann ist die Garantie trotzdem über dem Nettoaufwand des Arbeitnehmers (in der Entgeltumwandlung, bzw. bei der arbeitgeberfinanzierten bAV über dem „fiktiven Nettogehalt“, wenn der Arbeitgeber die bAV als Gehalt auszahlen würde).

Für die Kapitalanlage würde dies bedeuten, dass eine höhere Renditechance besteht.

Im Sozialpartnermodell könnte durchaus auch eine 50 % Garantie eingearbeitet werden, denn hier gibt es ggf. noch einen Sicherungsbeitrag und die Regelungen des PFAV.

Eine Absenkung der Garantie verbunden mit einer besseren Renditechance wäre auf jeden Fall sinnvoller, damit die betriebliche Altersversorgung an Fahrt gewinnt, wobei auch die Doppelverbeitragung dringend abgebaut werden muss.

Je länger der Gesetzgeber in diesem Punkt keine Regelung schafft, wird die Vorsorge ein Diskussionballon bleiben und wertvolle Zeit vertan.

Betriebswirt für betriebliche Altersversorgung (FH)

Für Personalabteilungen dringend in der betrieblichen Altersversorgung zu beachten – Scheidung des Mitarbeiters oder neuer Lebensgefährte

Trennt sich ein Versorgungsberechtigter von seinem Lebensgefährten oder lässt sich scheiden, dann sollten Personalabteilungen dringend darauf achten, den Mitarbeiter auf folgendes hinzuweisen

Bei Direktversicherungen, die nicht pauschal nach § 40 b EStG m, sondern nach § 3 Nr. 63 EStG steuerfrei bestehen, wird im Todesfall des Arbeitnehmers:

– an den Ehepartner – Lebensgefährten in häuslicher Gemeinschaft – versorgungsberechtigte Kinder

geleistet.

Die besonderen Bestimmungen ergeben sich zunächst aus dem BMF-Schreiben vom 24.7.2013 Rz 284-289.

Hierbei der der maximale Personenkreis umschrieben, der eine Versorgungsleistung erhalten darf, wenn die Versorgungsleistung 8.000 € übersteigt. Bis zu 8.000 Euro darf jede Person eine Leistung erhalten.

Die Versicherungsbedingungen der einzelnen Direktversicherungen können den begrenzten Personenkreis weiter einschränken.

Bezugsberechtigt „Der Ehepartner – Lebenspartner“

Lässt sich ein Arbeitnehmer scheiden, dann sollte das Bezugsrecht auf jeden Fall überprüft werden.

Bei namentlicher Benennung oder wenn lediglich als Bezugsberechtigter „Der Ehegatte“ vermerkt ist, könnte ein neuer Ehepartner leer ausgehen. Steht hingegen „Der zum Zeitpunkt des Todes vorhandene Ehegatte“ in der Bezugsberechtigung, dann ist der neue Ehepartner bezugsberechtigt.

Bezugsberechtigt „Der Lebensgefährte“

Wurde bei der Bezugsberechtigung der „Lebensgefährte in häuslicher Gemeinschaft“ angegeben, dann muss dieser auch namentlich angegeben werden.

Bei einem Wechsel des Lebensgefährten sollte darauf geachtet werden, dass dies auch schriftlich vom Arbeitnehmer dokumentiert wird und zum Zeitpunkt der Auszahlung dann vorliegt.

Der Arbeitgeber ist zwar Versicherungsnehmer, allerdings kann er im Todesfall dies nicht bestätigen ohne dass eine schriftliche Bestätigung des Arbeitnehmers vorliegt.

Würde die Direktversicherung eine Bestätigung des Arbeitgebers alleine akzeptieren, dann könnte dies dazu führen, dass der Vertrag beim Arbeitgeber rückwirkend steuerpflichtig wird.

Auch die Versicherungsgesellschaft oder die Versorgungseinrichtung muss sich an die steuerlichen Förderungen der betrieblichen Altersversorgung halten (BMF-Schreiben 24.7.2013)

Aus diesem Grund Grund sollte die Personalabteilung:

bei Scheidungen

Umzug von Mitarbeitern

mindestens einmal jährlich alle Mitarbeiter

auf die Bezugsberechtigung hinweisen.

Im Übrigen sollten Personalabteilungen für die betriebliche Altersversorgung einen laufenden Ansprechpartner haben, da fast alle personellen Veränderungen oder Änderungen der persönlichen Situation des Arbeitnehmers Einfluss auf die betriebliche Altersversorgung haben und viele Punkte nicht bewusst sind.

Arbeitnehmer sollten bei einem Partnerwechsel dies im „Notfallordner“ dokumentieren.

Durch einen Notfallordner haben die Angehörigen dann die Möglichkeit, alle wichtigen Unterlagen, Dokumente und Informationen griffbereit zu haben (z. B.: Generalvollmacht, Vorsorgevollmacht, Sorgerechtsverfügung für minderjährige Kinder).

Einen umfangreichen Notfallordner (140 Seiten DinA 4) mit Vorlagen und vielen weiteren Tipps gibt es zum Preis ab 27 Euro (inkl. MWSt.) gibt es bei www.notfallordner-vorsorgeordner.de

Notfallordner-Vorsorgeordner-Ordner – – Für Jeden ab 18 wichtig – Über 90 verschiedene Versionen, abhängig von Berufsgruppe und BranchebAV-Experte – Betriebswirt für betriebliche Altersversorgung (FH) Werner Hoffmann

Das Fehlen von Abschlüssen beim #Sozialpartnermodell und auch die Weiterentwicklung in der bisherigen bAV-Welt 1 haben zwei Gründe.

Der Hauptgrund beim Sozialpartnermodell ist, dass jegliche Garantie in der Leistungsphase fehlt. Auch wenn die Leistung als Zielrente vereinbart wird und die Ausfinanzierung durch die PfAV (Pensionsfondsaufsichtsverordnung) klar geregelt ist.

Im Gegensatz zum Sozialpartnermodell (sogenannte bAV-Welt 2) hat die bisherige bAV (bAV-Welt 1) eine 100%ige Leistungsgarantie.

Diese Sicherheit kostet allerdings Renditechancen.

Bessere Chancen würden in der Mitte liegen. Der Gesetzgeber wäre gut beraten, entweder für die „bAV-Welt 1“ und „bAV-Welt 2“ 75 bzw. 80% als Garantieleistung festzulegen oder

– in der „bAV-Welt 1“ 75%

– und in der „bAV-Welt 2“ (#Sozialpartnermodell) 50%

festzulegen.

Gerade die Niedrigzinsphase – die durch den demografischen Wandel noch Jahrzehnte andauern wird – wäre es sinnvoll, bessere Renditemöglichkeiten in der bAV zuzulassen.

Die Niedrigzinsphase hat kein Ende bei diesem demografischen Wandel

Würde bei einem Mischmodell (Garantieleistung in Höhe des eigenen Nettoaufwandes) im Extremfall nur die Garantieleistung fällig, würde der Arbeitnehmer trotzdem seine eingezahlten Netto-Beiträge wieder erhalten.

Grund: Die Steuer-, Sozialversicherungsbeiträge und der Arbeitgeberzuschuss decken weit mehr als den Risikoanteil von 25-50%.

Ein kleines Rechenbeispiel hierzu in vereinfachter Form

75 % Garantie mit Kapitalanlage von 6%

Eine Kapitalanlage mit 100 % Leistungsgarantie müsste in wertpapiergebundenen Kapitalanlagen erfolgen. Je nach Mischung wird hier gerade einmal eine Verzinsung von max.ca. 1-1,5 % erreicht.

Erfolgt eine Kapitalanlage mit 25 % Risikoausfall, kann durchaus unter bodenständiger Betrachtung jährliche eine Verzinsung von 6 % erreicht werden. Hierbei bestehen erheblich mehr flexible Möglichkeiten.

Werden mtl. 100 Euro mit 1 % Zins auf 30 Jahre angelegt, so entsteht ein Kapital von 41.932,84 €.*

Wird das Kapital flexibel angelegt und aufgrund der 75 %igen Auszahlungsgarantie mit 6 % Durchschnittsverzinsung angelegt, ergibt sich ein Kapital von 97.451,30 €.*

Eingezahlt wurden in beiden Berechnungen insgesamt 36.000 €*, wovon ca. 50 %* aus dem Nettoeinkommen stammt. Die übrigen 50 %* sind Ersparnisse aus Steuern, Ki.Steuer, Sozialversicherungsbeiträge, Arbeitgeberzuschuss (§ 1a Abs. 1a BetrAVG, bzw. beim Sozialpartnermodell Arbeitgeberzuschuss nach § 23 Abs. 2 und ggf. zusätzlich § 23 Abs. 1 BetrAVG).

Beim Sozialpartnermodell könnte beispielsweise zwischen den Tarifparteien ein Arbeitgeber-Sicherungsbeitrag (§ 23 Abs. 1 BetrAVG) auch für bestimmte Arbeitnehmer (z. B. Arbeitnehmer unter einem Jahres-Bruttogehalt oder wenn 50 %ige Garantieleistung nicht erreicht werden würde) festgelegt werden.

Wie hoch wäre das Risiko und die Chance dann bei der betrieblichen Altersversorgung?

Bei einer 75 % Auszahlungsgarantie wäre in der bAV-Welt 1 das Risiko vor Steuern und vor Sozialabgaben bei 9.000 €*. Berücksichtigt man die Steuern und Sozialabgaben, dann ist das Risiko bei „0“, denn die Steuer- und Sozialversicherungsersparnis ist bei ca. 50 %* und die Versteuerung sowie der Krankenkassen- und Pflegeversicherungsbeitrag in der Auszahlungsphase wird sich bei ca. 25 %* bewegen. Insbesondere, wenn der volle Beitrag für die kranken- und Pflegeversicherung halbiert wird, dürfte es für den Arbeitnehmer kein Risiko mehr sein.

Würde eine 6 %ige jährliche Verzinsung erreicht, wäre der Gewinn (vor Steuern und vor Sozialabgaben bei 61.451,30 €*. Nach Steuern und Sozialabgaben (inkl. Arbeitgeberzuschuss) wäre der Bruttogewinn bei rund 43.451,30 €*, wovon denn die Steuern und Kranken- und Pflegeversicherungsbeitrag noch abzuziehen sind.

Vergleicht man die bisherige „bAV-Welt 1“ – 100 Garantie mit einer „bAV-Welt 1“ mit 75 % Garantie, dann würde wohl jeder Arbeitnehmer das Risiko von „0“ eingehen.

Eine ähnliche Berechnung würde sich auch in der „bAV-Welt 2“ (Sozialpartnermodell) ergeben, wenn eine Garantieleistung von 50 %* (ohne Sicherungsbeitrag) bzw. 75 %* (mit Sicherungsbeitrag) im Sozialpartnermodell vereinbart würde.

Die Anpassung der Garantieleistung würde sicherlich aufgrund des derzeitigen Niedrigzinsumfeldes von allen Parteien (politische, gewerkschaftliche und Arbeitgeberverbände) mitgetragen werden.

Letztendlich würde dies zu einer verbesserten Umsetzung der betrieblichen Altersversorgung – insbesondere auch im Sozialpartnermodell beitragen. Für die mittelbaren Durchführungswege (Pensionskasse, Pensionsfonds und Direktversicherung) in der bisherigen bAV-Welt 1 und bAV-Welt 2 würde die Änderung der entsprechenden gesetzlichen Grundlagen (z. B.: §1 Abs.1 S.3 betrAV und § 21 ff. BetrAVG) ein erheblicher Entwicklungsschub.

Ebenso wäre es förderlich, endlich die #Doppelverbeitragung in der Leistungsphase abzuschaffen.

Die volle Beitragslast in der Kranken- und Pflegeversicherung ist weder wirtschaftlich, noch moralisch hinnehmbar, denn letztendlich hat der Arbeitnehmer auch nur maximal 50 % dieser Beiträge in der Sparphase eingespart.

Der Gesetzgeber ist gefragt hier baldmöglichst zu handeln

Letztendlich ist die Doppelte Haltelinie nur noch bis 2025 gesetzlich festgeschrieben. Die geburtenstarken Jahrgänge werden ab 2024 die Rentenkassen erheblich belasten, so dass es höchste Zeit wird, dass die ergänzende Altersversorgung in einer betrieblichen Altersversorgung eigentlich zur Pflicht – wenigstens Opting-Out – werden sollte. Denn auch 48 % (doppelte Haltelinie) führt ohne die betriebliche Altersversorgung zu einer Halbierung des Einkommens in der Rente.

bAV-Experte Experte für betriebliche Altersversorgung www.bAV-Experte.de

*Für die Erläuterung erfolgte eine vereinfachte Darstellung bezogen auf den Sparanteil, damit dieses Modell leicht verständlich bleibt.

bAV-Leitfaden.de Der betriebswirtschaftliche Leitfaden in der betrieblichen Altersversorgung für Arbeitgeber, Steuerberater, Rentenberater, Betriebswirt für betriebliche Altersversorgung und bAV-Spezialisten www,bAV-Leitfaden.debAV-toolbox.de – Link- und bAV-toolbox betriebliche Altersversorgung

Der Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, Personalabteilungen, HR und bAV-Berater www.bAV-toolbox.de

Betriebliche Altersversorgung – Eine Zweitmeinung hat noch nie geschadet!

Bei einer Tasse Kaffee bei Ihnen erhalten Sie hierzu sicherlich die passenden Anregungen, damit die Effekte in der bAV, bKV, bGUV und im Gesundheitsmanagement richtig genutzt werden.

#Beitragsentlastung bei #Betriebsrenten: Abschaffung der #Doppelverbeitragung Das war dann wohl nichts!

Es scheitert wohl wieder an den Kosten, die den gesetzlichen #Krankenkassen entstehen.

Inwieweit sich hier die politischen Gremien #CDU, #SPD einen Gefallen tun, bleibt fraglich.

Auch wenn die #Doppelverbeitragung nicht fallen sollte, bleibt die #betriebliche #Altersversorgung für Arbeitnehmer seit 1.1.2018 hoch interessant, da der #Arbeitgeber mindestens einen Arbeitgeberzuschuss von 15% (§1a Abs.1a BetrAVG, bzw. beim Sozialpartnermodell (bAV-Welt 2) §23 Abs.2 BetrAVG).

Anspruch auf #Arbeitgeberzuschuss für die „bAV-Welt 1“besteht frühestens seit 1.1.2019 bzw. 01.01.2022 (§ 26 a BetrAVG).

Anspruch auf den Zuschuss besteht in den #Durchführungswegen #Direktversicherung #Pensionskasse und #Pensionsfonds

Aufgrund des Fachkräfte- und Mitarbeitermangels gewähren jedoch viele Arbeitgeber einen höheren Arbeitgeberzuschuss, der sehr oft zwischen 20-35% liegt, denn die Arbeitgeber:

– erkennen, dass das höchste Produktivkapital – in der Bilanz nicht erkennbar ist – DER MITARBEITER!

– die Arbeitgeberersparnis höher ausfällt und ein höherer #Arbeitgeberzuschuss möglich ist.

Der Wegfall der #Doppelverbeitragung wäre natürlich noch besser gewesen.

bAV-Experte – Betriebswirt für betriebliche Altersversorgung (FH) Werner Hoffmann