Eine #Weiterbildung hält nicht nur fit und sichert die Qualifikation, sondern hilft auch bei dem „Alleinstellungsmerkmal“.

Gerade im Zeitalter der Digitalisierung werden einfache oder auch häufig vorkommende Geschäftsprozesse durch Workflow-Prozesse ersetzt.

Der Mitarbeiter mit einer normalen Ausbildung wird somit ersetzbar.

Allgemeine Fachkenntnisse sind durch Programmierungen fehlerfrei abzubilden.

Dies gilt auch in Beratungsprozessen. Sprachcomputer liefern heute bereits in vielen Bereichen die richtigen Antworten.

Je komplexer die Materie ist, bzw. Je weniger Nachfrage bei einem speziellen Bedarf vorhanden ist, desto eher wird die digitale Nachbildung von Geschäftsprozessen uninteressant sein.

Zu hoch wären die Fixkosten für die Workflows.

Mitarbeiter, die ein hohes Spezialwissen haben, machen sich hiermit weniger ersetzbar.

Know-how aus unterschiedlichen Fachbereichen, das dann noch in Teilbereichen verknüpft ist, schaffen sich hierdurch ein Alleinstellungsmerkmal.

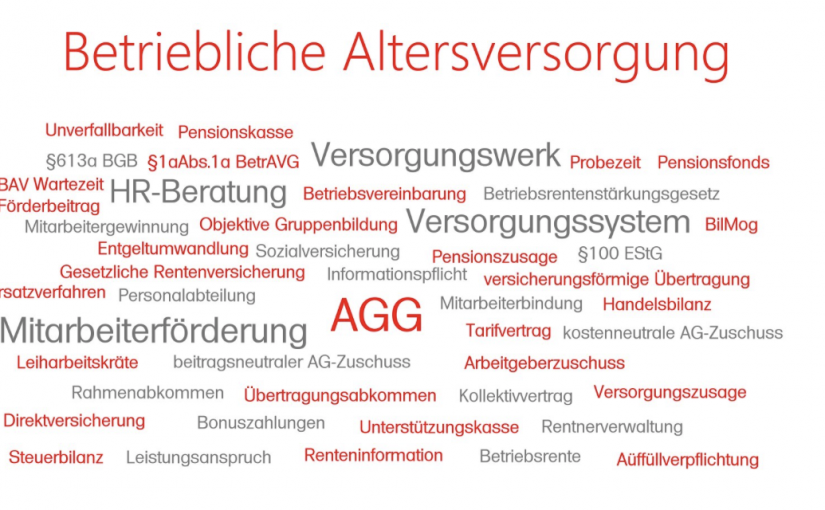

Beispiel Altersversorgung

Während viele Vermittler in ihrem Produktbereich zwar fit sind, kennen Sie sich nur oberflächlich in der

– betrieblichen Altersversorgung

– gesetzlichen Rentenversicherung, ganz zu schweigen mit dem

– Erbrecht, Erbschaftsteuer

– oder der Pflegepflichtversicherung

aus.

Komplexe Workflow-Software, die hier alle Bereiche für alle einzelnen Zielgruppen zusammenfasst, wird es nicht geben; lediglich für größere Zielgruppen vielleicht einmal.

Wer die Weiterbildung in diesen Bereichen nutzen möchte, sollte auch die Zuschussmöglichkeiten kennen, die vom Bund oder der einzelnen Bundesländern gewährt werden. Selbst die EU beteiligt sich bei der Weiterbildung.

Wer sich in der Finanzbranche weiterbilden möchte, findet auf der Internetseite

Viele Selbstständige machen sich gerade über ihre eigene Altersversorgung Gedanken.

Nicht ganz grundlos.

Während die große Koalition derzeit noch wegen der Grundrente und der Gestaltung diskutiert, wird es demnächst auch um die Pflichtversicherung der Selbstständigen gehen.

Die Situation der Selbstständigkeit

Wer sich Selbstständig macht, ist oft zunächst voller Euphorie und muss natürlich zunächst seine Idee an die Kunden bringen und kostendeckend arbeiten und auch seine eigenen Lebenshaltungskosten (Steuern, Miete usw) im Blick behalten.

Bestenfalls denkt der Junge Selbstständige an die AbsicherungderBerufsunfähigkeit.

Bei derAltersversorgung haben viele Selbstständige eine unterdurchschnittliche Vorsorge.

Die DIW hatte vor kurzem dafür plädiert, dass eine Pflichtversicherung in der gesetzlichenRentenversicherung nicht nötig sei, da der überwiegende Teil der Selbstständigen für das Alter vorsorgen und hatte auch in einer Untersuchung festgestellt, dass viele Selbstständige ein Vermögen von über 100.000 Euro für das Alter angespart haben.

Allerdings:

Selbst wenn der Selbstständige 250.000 Euro angespart hätte, reicht dieses Vermögen als Altersversorgung nicht aus.

Dies zeigt das nachfolgende Beispiel:

Wer

– 250.000 Euro mit 65 angespart hat,

– 2 % Zinsen erhält,

– und mtl. 1.500 Euro entnimmt,

hat nach rund 16 Jahren kein Geld mehr auf der hohen Kante.

Wer also 82 wird, ist spätestens dann ein Sozialhilfefall.

Dabei darf man zwischendurch kein Pflegefall werden, denn dann sind mindestens 2.000 Euro zusätzlich fällig.

Ebenso sollte der Partner nach dem eigenen Tod nicht auf die Altersversorgung des Selbstständigen angewiesen sein.

Die Lebenserwartungwächst von Jahr zu Jahr

Weniger bekannt ist, dass die Lebenserwartung pro Jahr seit 1910 um jeweils 3 Monate ansteigt. Wer in 10 Jahren 65 ist, kann davon ausgehen, dass dann die Lebenserwartung um rund 2,5 Jahre länger ist.

Wer heute 65 Jahre ist (männlich) hatte 2017 noch eine Lebenserwartung von 17,8 Jahren. 1988 war bei einem 65 jährigen Mann die Lebenserwartung 13,7 Jahre. Zwar sind dies in knapp 29 Jahren nur eine rund 50 Monate längere Lebenserwartung, allerdings ist der Trend eines längeren Lebens ungebrochen und durch die Medizin (DNA-Forschung etc.) eher steigend.

Insoweit ist es sinnvoll, dass die vernünftige Altersversorgung durch eine lebenslange Rente von mind. Mtl. 1.500 – 2.000 Euro sicherstellt wird.

Dies kann nicht alleine durch Kapital ansparen gesichert sein, sondern nur durch eine lebenslange garantierte Rentenzahlung.

Nicht ohne Grund soll eine Pflichtversicherung beim Selbstständigen

– durch die gesetzlichen Rentenversicherung,

– ein Versorgungswerk

– oder durch eine private Rüruprente erfolgen.

Hierbei ist besonders der Insolvenzschutz für den Selbstständigen ein großer Vorteil.

Warum das DIW die Altersversorgung der Selbstständigen verharmlost.

Das DIW (Deutsches Institut für Wirtschaftsforschung) ist eher ein Wirtschaftsinstitut, das die größeren Unternehmen vertritt, zumindest entsteht dieser Eindruck.

Wenn Selbstständige eher eine geringe Altersversorgung ansparen, dann sind die Endpreise für die Industrie oder andere größeren Unternehmen natürlich günstiger.

Bei einer Pflichtversicherung aller Selbstständigen würden die Preise natürlich merkbar anziehen.

Insoweit würde der Selbstständige (besonders Subunternehmer) mit Pflichtversicherung, der für die großen Unternehmen arbeitet, teurer.

Dies gilt natürlich auch für Selbstständige, die als Kleinunternehmer für den Endverbraucher tätig ist.

Trotzdem ist es sinnvoll, dass jeder Selbstständige und auch Unternehmer (z.B. UG, GmbH) eine Pflicht-Altersversorgung mit insolvenzgeschützter lebenslangen Rente hat.

Eine Altersrente in Form von vermieteten Immobilien (Mieteinnahmen) wäre übrigens falsch kalkuliert.

Grund: Derzeit gibt es in Deutschland etwa 40 Mio. Wohnimmobilien. In 25 Jahren werden aufgrund des demografischen Wandels nur noch ca. 32 Mio. notwendig sein.

Auch bei anderen Sachwerten wird der Wert – wenn überhaupt – nur marginal steigen, denn während heute das Vermögen auf rund 82,5 Mio. verteilt ist, sind es in 35 Jahren nur noch 64-73 Mio. Einwohner (je nach Zuwanderung).

Dies ist auch einer der langfristigen Hauptgründe, warum der Niedrigzins noch sehr lange anhalten wird.

Die Pflicht zur Altersvorsorge in Form einer lebenslang insolvenzgeschützen Rente ist völlig richtig, denn so gab es in der Vergangenheit auch schon viele erfolgreiche Unternehmer, die plötzlich Konkurs gemacht hatten.

Ob eine private Altersversorgung durch Rürup oder durch die gesetzliche Rentenversicherung sinnvoller ist, muss individuell ermittelt werden.

Pauschal zu sagen, dass die gesetzliche oder private Rentenversicherung besser ist, wäre zu einfach.

Dafür sind die Lebensumstände (Älter, Familienstand, zukünftige Erbschaften, Vermögenssituation) zu unterschiedlich.

Ein Berater sollte hier zumindest umfangreiche Kenntnisse über

– private Altersversorgung

– betriebliche Altersversorgung

– gesetzliche Rentenversicherung

– Erbrecht

vorweisen. Denn bei der individuellen Gestaltung sind diese Fachbereiche ineinander verzahnt.

Ein Notfallordner ist für jeden Menschen sinnvoll.

Wer eine #Patientenverfügung erstellt, sollte – wenn er eine #Vorsorgevollmacht erstellt – darauf achten, dass hierdurch kein Widerspruch entsteht.

Gleiches gilt auch, wenn eine #Generalvollmacht und eine #Vorsorgevollmacht verfasst wird.

In bestimmten Fällen muss auch die Generalvollmacht beim Notar beurkundet werden (Beispiele: #Grundeigentum, Eigentum, #Eigentümer einer Kapitalgesellschaft).

Notfallordner Not-fallordner

Die Notargebühren errechnen sich aus dem Aktivwert (Vermögen ohne Abzug der Schulden bei Haus). Also möglichst vor #Hauserwerb Generalvollmacht erstellen.

Beim #Testament berechnen sich die Gebühren aus dem Vermögen (abzüglich Schulden).

Bei Grundeigentum lohnt es sich, das Testament beim Notar beurkunden zu lassen, dann ist im Todesfall kein Erbschein notwendig, sondern nur die Testamentseröffnung notwendig.

Eine Testamentseröffnung kostet etwa 100 Euro. Der Erbschein kostet etwa soviel, wie die Beurkundung eines Testaments. Wenn das Vermögen bis zum Tode noch wächst, dann spart dies Gebühren.

Dokumenten-Ordner

Darüber hinaus sind weitere Punkte zu beachten, die im

Der Notfallordner umfasst 15 Register und ausreichend Platz auch die wichtigen Dokumente in Klarsichtfolie abzuheften.

Der Notfallordner hat eine Breite von 8 cm

– PP-Kunststoffordner – 2-Ringmechanik mit Niederhalter – Einstecktaschen an Innenseiten

Vorsorgeordner

Spezialversionen in über 90 Arten

Ein Notfallordner für alle Personengruppen ist die falsche Wahl.

Zu individuelle Bereiche müssen beachtet werden. Aus diesem Grund gibt es über 90 Spezialversionen.

So müssen beispielsweise Beamte und Pensionäre beamtenrechtliche Verordnungen beachten, die durch die Beihilfe und das BeamtVG entstehen.

Bei Selbstständigen, Freiberuflern, Unternehmern sollte ein spezieller Notfallordner vorhanden sein, der nicht nur die Unternehmensform berücksichtigt, sondern darüber hinaus die individuellen Branchengruppe.

Notfallordner Selbstständige

Notfallordner für Handwerker

In speziellen Berufs- und Unternehmergruppen der Handwerker sind bei einem Notfallordner zusätzlich die Vorschriften der Handwerksordnung, wie auch DIN-Vorschriften wichtig.

Insbesondere unterscheiden sich auch die 41 zulassungspflichtigen Handwerker in den einzelnen Handwerkergruppen (Anlage A) noch einmal.

So gelten beispielsweise einzelne Teile der Altgesellenregelung in der Vertretung nicht.

Ebenso gibt es Sondervorschriften in der Erbschaftsteuer, die nicht bei jeder Unternehmensform greifen.

Unternehmer sind meist für eine GmbH oder UG mit Stammkapital verantwortlich.

Zum einen sind sie angestellt und zum anderen Eigentümer. Gerade aufgrund dieser Sonderstellung ergeben sich Besonderheiten, die ein normaler Notfallordner, Dokumentenordner oder Vorsorgeordner nicht abdecken kann.

Neben der Unternehmensform ist jedoch auch entscheidend, in welcher Branche der Unternehmer tätig ist.

So gibt es hierbei vielfältige Unterschiede in der Vorsorge.

#Extrarente – Vorschlag der #Verbraucherzentrale ist #nicht #praxistauglich!

Die Forderung der #Verbraucherzentrale eine Extrarente einzuführen basiert auf der Idee, dass jeder #Arbeitnehmer einen Betrag von seinem Gehalt abziehen lässt und dieser Betrag dann in einem #Sparvertrag angespart werden muss (opting Out).

bAV-Experte.de Geld sparen

Der Sparbetrag soll also automatisch einbehalten werden und von dem #Arbeitgeber auf ein Sparprodukt eingezahlt werden, das unter öffentlich-rechtlicher Beaufsichtigung steht.

Unter bestimmten Voraussetzungen kann der Arbeitnehmer dies auch abwählen oder den Sparbetrag jederzeit ändern.Am Ende wird das Kapital in der Rentenphase ausgezahlt.

Auf den ersten Blick hört sich die Idee sehr gut an. Allerdings bei genauerer #Betrachtung ist es völlig #praxisfremd.

Gründe:

1. zunächst einmal wäre der Arbeitgeber damit belastet. Der Arbeitgeber müsste jederzeit die Sparraten anpassen und dies auch aufgrund des #Nachweisgesetzes dokumentieren. Wenn steuerliche oder sozialversicherungsrechtliche Bereiche betroffen wären, dann müsste der #Arbeitgeber dies auch im #Lohnkonto und in den #Entgeltunterlagen festhalten.

2. die Gelder sollen in Fonds angelegt werden. Es besteht hierdurch keinerlei Garantie einer Rente für später. Beim #Betriebsrentenstärkungsgesetz gibt es beim so genannten #Sozialpartnermodell auch keine Garantie, allerdings wird das Geld hier aufgrund gesetzlicher Vorschriften (PFAV) angelegt, wodurch eine indirekte Garantie vorhanden ist.

In der bisherigen #betrieblichen #Altersversorgung (die es neben dem #Sozialpartnermodell gibt) ist eine Garantie in Form einer Leistungszusage vorhanden, wodurch eine #lebenslange #Rente gezahlt werden muss.

Betriebliche Altersversorgung bAV-Experte.de

3. Ebenso ist in dem Modell #Extrarente keine lebenslange Zahlung garantiert. Ist das Sparbuch verbraucht, dann gibt es eben keine Zahlungen mehr.

4. Jeder vierte Erwerbstätige wird im Laufe seines Lebens invalide und kann zumindest zeitweise nicht mehr arbeiten.

Die Absicherung der Berufsunfähigkeit/Invalidität wird bei diesem Produkt überhaupt nicht vorhanden sein.

Bei Invalidität beziehungsweise Berufsunfähigkeit müsste der Sparplan abgebrochen werden und die komplette Altersvorsorgeplanung wäre dahin.

In der #betrieblichen #Altersversorgung (#bAV) ist die Absicherung der #Berufsunfähigkeit möglich.

5. Auch die Absicherung der #Hinterbliebenenversorgung wird in diesem Modell überhaupt nicht berücksichtigt.

6. Je nachdem wie die Aufsicht des Modells #Extrarente geplant wäre, hätte der Staat auch darauf Zugriff und könnte Gelder für sich abzweigen.

7. Vor einigen Jahren hatte die Verbraucherzentrale schon einmal ein Riester Produkt empfohlen, das in einem Fonds das Geld anlegt.

Nachdem dann im Jahr 2008 die Aktien nach unten gerutscht sind, mussten die Gelder bei diesem Riester Produkt aus dem Fonds in festverzinsliche Wertpapiere angelegt werden.

Konsequenz daraus ist, dass wenn öfters größere Schwankungen sind, das Geld umgeschichtet werden muss, damit am Ende ein Mindestbetrag (in Höhe der Einzahlungen) entsteht.

Dieses damals empfohlene Riesterprodukt (Union Investment) hatte erhebliche Verluste dadurch erzielt.

Es ist ein #Armutszeugnis, wenn die #Verbraucherzentrale Produktlösungen empfiehlt, die für viele Menschen keinerlei Absicherung bietet, sondern immer wieder nur #Fonds empfiehlt, die das #Risiko auf den Verbraucher überträgt und wesentliche Bereiche – wie #Hinterbliebenenversorgung, #Berufsunfähigkeit und #lebenslange #Rentenzahlung – außer Acht lässt.

Im besten Fall empfiehlt die Verbraucherzentrale eine #selbstständige #Berufsunfähigkeitsversicherung.

Dabei wird aber völlig vergessen, dass die #Selbstständige #Berufsunfähigkeitsversicherung lediglich über einen gewissen Zeitraum Versicherungsschutz und auch eine Leistungsdauer vorsieht.

Wer also eine selbstständige Berufsunfähigkeitsversicherung abschließt, bekommt die Rente maximal bis 65/67 und anschließend keine Leistung mehr.

Wenn diese Person dann kein Geld fürs Alter angespart hat (weil eben während der Berufsunfähigkeit kein Geld zum ansparen vorhanden war), wird dieser Mensch eben ein Fall fürs Sozialamt oder bekommt eine Minirente von der gesetzlichen Rentenversicherung.

Fatal, was #Verbraucherzentralen so zum Teil alles anbieten und eben nicht die tatsächliche Lebenssituation berücksichtigen.

Für die Mitarbeiter von Verbraucherzentralen sollte eben ein gesetzlicher Mindestausbildungsstand festgelegt werden.

Leider gibt es hierzu derzeit noch keinerlei Vorschriften.

Wer über die #Altersversorgung, #Berufsunfähigkeitsvorsorge und #Hinterbliebenenversorgung berät, sollte umfangreiche Kenntnisse vorweisen. Diese sind mindestens

– in der gesetzlichen Rentenversicherung: Theoretischer Sachkundenachweis Rentenberater

– in der betrieblichen Altersversorgung bAV:Betriebswirt für betriebliche Altersversorgung (FH) oder adäquate Aus- und Weiterbildung

– Kenntnisse in der Privaten Altersversorgung: Fachmann/-Frau für Finanzen und Personenversicherung (Versicherungsfachmann/-Frau bzw. Kaufmann/-Frau für Versicherungen und Finanzen)

Unter diesem Standard sind Berater oft aufgrund fehlender Sachkenntnis nicht geeignet.

Wer nur einzelne Teile beherrscht, wird nie die Überschneidungen und die Möglichkeiten aller Bereiche miteinander Fall knüpfen können.

Wenn der Gesetzgeber schon für die Privatwirtschaft Mindestanforderungen festlegt, dann sollten diese Standards auch für #Verbraucherzentralen gelten,damit unsinnige Modelle wie die Extrarente entweder nicht mehr nach populären Stil ohne genaues Durchdenken publiziert werden.

Absicherung #Berufsunfähigkeit #Erwerbsunfähigkeit Warum 25% BU-Tarife besser sind, als 50# BU-Leistungstarife –

Intelligente Vorsorge ist gefragt, denn die #Erwerbsminderungsrente der gesetzlichen Rentenversicherung reicht nicht aus.

Bei der Erwerbsminderungsrente wird seit diesem Jahr eine Zurechnungszeit bis zu 65 Jahren und acht Monaten berücksichtigt. Somit sind mehr Versicherungszeiten berücksichtigt und die Renten bei Erwerbsminderung höher, wenn sie genehmigt werden.

Allerdings ist die Erwerbsminderungsrente nicht für jeden immer gleich schnell zu erreichen. Damit eine Erwerbsminderungsrente gezahlt wird, müssen zu viele Dinge geprüft werden. Dies führt zu schleppenden Bearbeitung und leider auch zu vielen Ablehnungen.

Tipp—> Zu unterscheiden ist zwischen #Erwerbsminderungsrente und Berufsunfähigkeitsrente.

Neben der #Erwerbsminderungsrente bei der gesetzlichen Rentenversicherung ist eine #Berufsunfähigkeitsrentenversicherung dringend erforderlich.

Vor dem Abschluss einer #Berufsunfähigkeitsrente sollte man auf jeden Fall darauf achten, dass der Beruf versichert ist und die #Berufsunfähigkeitsrente bereits ab 25 % #Berufsunfähigkeit anteilig leistet.

Versichert man die Berufsunfähigkeit erst ab einer Leistungsminderung ab 50%, dann ergeben sich bei beispielsweise 60 % #Berufsunfähigkeit sehr oft Auseinandersetzungen mit der Versicherung.

Grund: die Berufsunfähigkeitsversicherung muss dann entweder 100 % leisten oder versucht die Berufs und Fähigkeit unter 50 % zu drücken. Für die Versicherungsgesellschaft geht es um alles oder nichts an Leistung.

Deshalb sind die Prozessquoten der Versicherungsgesellschaft bei Tarif mit 50 % Leistung höher als bei Tarifen, die bereits ab 25 % anteilmäßig leisten.

BESONDERER TIPP FÜR ARBEITNEHMER:

Wer sich gegen Berufsunfähigkeit absichern möchte, kann dies auch im Rahmen der betrieblichen Altersversorgung (zum Beispiel direkt Versicherung) umsetzen.

Wird die Berufsunfähigkeitsversicherung im Rahmen einer betrieblichen Altersversorgung umgesetzt, dann kann der Versicherungsschutz für den gleichen Nettoaufwand doppelt so hoch versichert werden.

Grund: Der Bruttobeitrag wird Steuer- und Sozialversicherungsfrei gezahlt, so dass der tatsächliche Nettoaufwand etwa die Hälfte ausmacht.

Wer dann zB 40 % berufsunfähig ist erhält bei den „Tarifen mit ab 25% Berufsunfähigkeit“

80 % Leistung, während bei den normalen 50%-Tarifen keine Leistung erfolgt.

Wird eine 50% BU-Schutz-Police angeboten, dann gleich nach einer BU-Police fragen, die bereits ab 25% leistet und keine Verweisbarkeit beinhaltet.

Wenn dies nicht geboten wird, ruhig bei einem Anbieter nachfragen.

Die Leistung der Berufsunfähigkeitsversicherung Muss im Rahmen der betrieblichen Altersversorgung nicht mit dem Ertragsanteil, sondern mit dem vorliegenden Steueranteil versteuert werden. Dies ist jedoch nur theoretischer Natur. In den meisten fällen ist die Berufsunfähigkeitsabsicherung weit unter dem bisherigen Bruttoverdienst und wird somit geringer versteuert (Steuerprogression).

Für den Arbeitgeber bedeutet dies jedoch etwas genauer auf die vertraglichen Grundlagen – insbesondere der Verwaltung der arbeitsrechtlichen Vereinbarungen – zu achten; letztendlich kann der Arbeitgeber die Personalbindung noch besser erzielen.

Welche Garantien sollten in der bisherigen #betrieblichen #Altersversorgung und dem #Sozialpartnermodell enthalten sein? Was müsste sich evtl. noch verändern?

bAV-Experte

Die betriebliche Altersversorgung hatte in der bisherigen betrieblichen Altersversorgung als Zusagearten die

beitragsorientierte Leistungszusage

Leistungszusage

Beitragszusage mit Mindestleistung.

Seit 1.1.2018 gibt es noch durch die neue „bAV-Welt 2“ als Sozialpartnermodell die

reine Beitragszusage

Jede der Zusagearten hat seinen Vorteil und muss bei Abschluss der arbeitsrechtlichen Zusage – also bei Vertragsbeginn – festgelegt werden. Geregelt wird dies in § 1 BetrAVG

Bei einer Leistungszusage wird eine Leistung für später zugesagt. Regelmäßig ist dies bei einer Unterstützungskasse oder Pensionszusage der Fall.

Die Beitragszusage mit Mindestleistung

Eine Beitragszusage mit Mindestleistung (§ 1 Abs. 2 S.1 Nr.2) stellt eine Mindestleistung in Aussicht. Die Beitragszusage mit Mindestleistung kann in den Durchführungswegen Pensionsfonds, Pensionskasse oder Direktversicherung genutzt werden. Hierbei wird der Beitrag durch den Arbeitgeber in einem dieser Durchführungswege angelegt. Zitat aus § 1 BetrAVG: „……Leistungen zur Altersversorgung das planmäßig zuzurechnende Versorgungskapital auf der Grundlage der gezahlten Beiträge (Beiträge und die daraus erzielten Erträge), mindestens die Summe der zugesagten Beiträge, soweit sie nicht rechnungsmäßig für einen biometrischen Risikoausgleich verbraucht wurden, hierfür zur Verfügung zu stellen (Beitragszusage mit Mindestleistung).

Die beitragsorientierte Leistungszusage

Bei einer beitragsorientierten Leistungszusageverpflichtet sich der Arbeitgeber bestimmte Beiträge in eine Anwartschaft auf Alters-, Invaliditäts- oder Hinterbliebenenversorgung umzuwandeln (beitragsorientierte Leistungszusage).

Reine Beitragszusage

Bei einer reinen Beitragszusage verpflichtet sich der Arbeitgeber einen Beitrag in die betriebliche Altersversorgung zu bezahlen. Eine Leistungsgarantie darf nicht vereinbart werden. Zitat § 1 Abs. 2 S.1 Nr. 2a BetrAVG: „….. der Arbeitgeber durch Tarifvertrag oder auf Grund eines Tarifvertrages in einer Betriebs- oder Dienstvereinbarung verpflichtet wird, Beiträge zur Finanzierung von Leistungen der betrieblichen Altersversorgung an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung nach § 22 zu zahlen; die Pflichten des Arbeitgebers nach Absatz 1 Satz 3, § 1a Absatz 4 Satz 2, den §§ 1b bis 6 und 16 sowie die Insolvenzsicherungspflicht nach dem Vierten Abschnitt bestehen nicht (reine Beitragszusage), ….“

Die Entgeltumwandlung

Zusätzlich besteht der Anspruch auf eine sogenannte Entgeltumwandlung. Hierdurch kann der Arbeitnehmer künftige Entgeltansprüche in eine betriebliche Altersversorgung umwandeln.

bAV-Leitfaden.de

Die Garantieleistung

In allen Durchführungswegen bestehen also entweder Garantiezahlungen in der Leistungsphase oder eine Zusage auf Beitragszahlung für die betriebliche Altersversorgung.

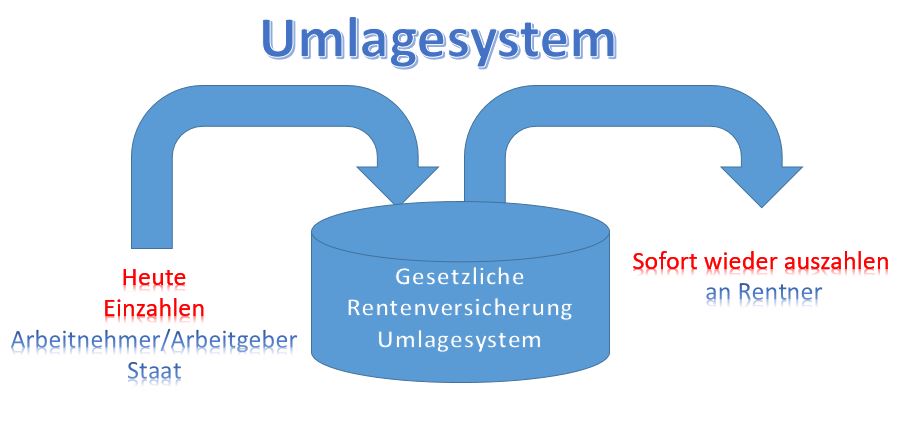

Umlagesystem in der gesetzlichen Rentenversicherung

Letztendlich macht es auch Sinn, die gesetzlichen Rentenansprüche durch private oder betriebliche Vorsorge zu ergänzen, denn die gesetzliche Rentenversicherung ist als Umlagesystem finanziert. Heutige Erwerbstätige zahlen ein und heutige Rentner erhalten daraus sofort eine Leistung. Da die Anzahl der Erwerbstätigen von derzeit 45 Mio. auf etwa 32 Mio. in den kommenden 25 Jahren sinkt, wird das Umlagesystem finanziell sehr angespannt werden.

Die bis 2025 garantierte doppelte Haltelinie – max. 20 % Beitragssatz und Rente nach 45 Versicherungsjahren in Höhe von 48 % kann mit dem jetzigen Finanzierungssystem auch nicht gehalten werden.

Bei Garantiezusagen in der Leistungsphase müssen die eingenommenen Beiträge vorsichtig angelegt werden, denn je höher das Risiko in der Geldanlage, desto geringer kann eine Leistung garantiert werden. Im sogenannten Sozialpartnermodell darf zwar (derzeit noch) keine Garantie festgelegt werden, intern gibt es jedoch durch das PFAV (Verordnung betreffend die Aufsicht über Pensionsfonds und über die Durchführung reiner Beitragszusagen in der betrieblichen Altersversorgung) trotzdem Vorgaben, die ein Pokern nicht zulässt.

Da das Sozialpartnermodell ausschließlich zwischen den Gewerkschaften und Arbeitgeberverbänden in einem Tarifvertrag vereinbart und umgesetzt werden darf, zieren sich beide Tarifparteien das Sozialpartnermodell teilweise aus Unkenntnis umzusetzen.

Höhere Garantieleistungen kosten jedoch auch Renditechancen. Vielleicht wäre ein Kompromiss in der betrieblichen Altersversorgung, den der Gesetzgeber beschließen müsste, sinnvoll.

Spricht man über Garantien in der betrieblichen Altersversorgung, wird oft übersehen, dass beispielsweise in der „Beitragszusage mit Mindestleistung“ durchaus nicht 100 % Beitragsgarantie vorhanden ist, denn hier kann das biometrische Risiko abgezogen werden.

Auch in der beitragsorientierten Leistungszusage gibt es keine 100 % Beitragsgarantie die eine Auszahlung der eingezahlten Beiträge sicherstellt. So gibt es bis heute noch keine gesetzliche Regelung, die dies fordert. Ebenso hat bis heute das Bundesarbeitsgericht des 3.Senats noch kein Urteil gefällt, wie hoch die Leistung mindestens sein muss. Zwar gibt es hier verschiedene juristische Auslegungen, allerdings nichts eindeutiges.

So wundert es auch nicht, dass es Anbieter gibt, die in bestimmten Vertragskonstellationen eine Beitragsgarantie von 75% oder gar 50 % als Garantie in der Versicherungspolice und in der arbeitsrechtlichen Vereinbarung dokumentieren. Für den Arbeitgeber kann im Übrigen eine Zusage über 50 % bei einer beitragsorientierten Leistungszusage durchaus ein Nachhaftungsrisiko darstellen, wenn das Bundesarbeitsgericht in Zukunft hierzu einmal ein Urteil fällt. Bei den langen Verjährungsfristen von bis zu 30 Jahre nach Eintritt des Versorgungsfalls ein nicht zu kalkulierendes Risiko. Deshalb sollten Arbeitgeber immer darauf achten, dass die Leistungsgarantie bei einer beitragsörienterten Leistungszusage möglichst hoch ist. Eine Direktversicheurng, Pensionskasse oder ein Pensionsfonds sollte deshalb bei der beitragsorientierten Leistungszusage auf jeden Fall auch bei kurzen Laufzeiten nahe der 100 %-Marke liegen (möglichst analog der Beitragszusage mit Mindestleistung zum Vertragsende). Die derzeitige Niedrigzinsphase macht dies jedoch bei sehr kurzen Vertragslaufzeiten oft unmöglich. Grund: Die Vertragskosten (Vertriebs- und Verwaltungskosten) müssen aus den eingenommenen Beiträgen gedeckt werden.

Aus diesem Grund sollten Arbeitgeber auch darauf achten, dass bei einer beitragsorientierten Leistungszusage am Vertragsende nicht eine Leistung von 50-75 % vorsieht.

bAV-Experte.de Geld sparen

Wünschenswerte Regelungen

Betrachtet man die einzelnen Zusagearten, dann wäre es wünschenswert, wenn der Gesetzgeber hier für Klarheit sorgt. Insbesondere das Niedrigzinsumfeld sorgt bei hohen Garantien für geringere Renditechancen, wenngleich die betriebliche Altersversorgung durch

eingesparte Steuern

Sozialversicherungsbeiträge

Beiträgen zur Berufsgenossenschaft

Umlage 1

Umlage 2

und Insolvenzgeldumlage

sehr interessant ist.

So lange im Sozialpartnermodell keine Garantie vorhanden ist, wird es nicht im großen Stil umgesetzt werden können. Zu groß ist die Sorge, dass die Gewerkschaften dafür später ein schlechtes Image erhalten, bzw. die Arbeitgeber durch den Sicherungsbeitrag (§23 BetrAVG) zusätzliche Aufwendungen haben.

Der deutsche Arbeitnehmer steht zudem auf Garantie.

Aus diesem Grund wäre es wünschenswert, wenn eine prozentuale Garantie in allen Durchführungswegen (in der bisherigen bAV sowie dem Sozialpartnermodell) eingeführt wird.

So könnte man durchaus auch als Garantieleistung einen Betrag festlegen, der sich aus dem durchschnittlichen Nettoaufwand oder leicht darüber ergibt.

Wenn in der bisherigen bAV-Welt eine Garantie von beispielsweise 75 % gesetzlich festgeschrieben würde, dann ist die Garantie trotzdem über dem Nettoaufwand des Arbeitnehmers (in der Entgeltumwandlung, bzw. bei der arbeitgeberfinanzierten bAV über dem „fiktiven Nettogehalt“, wenn der Arbeitgeber die bAV als Gehalt auszahlen würde).

Für die Kapitalanlage würde dies bedeuten, dass eine höhere Renditechance besteht.

Im Sozialpartnermodell könnte durchaus auch eine 50 % Garantie eingearbeitet werden, denn hier gibt es ggf. noch einen Sicherungsbeitrag und die Regelungen des PFAV.

Eine Absenkung der Garantie verbunden mit einer besseren Renditechance wäre auf jeden Fall sinnvoller, damit die betriebliche Altersversorgung an Fahrt gewinnt, wobei auch die Doppelverbeitragung dringend abgebaut werden muss.

Je länger der Gesetzgeber in diesem Punkt keine Regelung schafft, wird die Vorsorge ein Diskussionballon bleiben und wertvolle Zeit vertan.

Betriebswirt für betriebliche Altersversorgung (FH)

Wartezeit auf #Erwerbsminderungsrente deutlich gestiegen – Warum die ein #Krankentagegeld ab dem 43. Tag so wichtig ist

Wer eine #Erwerbsminderungsrente beantragt, wartet im Durchschnitt 129 Tage, bis der Antrag bearbeitet ist – erheblich länger als früher.

Dauerte die Bearbeitung bei #Rentenversicherung 2010 noch 93 Tage, um den Antrag zu prüfen, waren es 2018 schon 129 Tage.

Allzu strenge Voraussetzungen führten dazu, dass sich die Verfahren immer mehr in die Länge zögen und jeder zweite Antrag abgelehnt würde.

Zwar wird die #Rente dann – wenn Sie genehmigt wird – nachgezahlt, allerdings muss der Versicherte die Zeit bis zur Zahlung überbrücken.

Ausreichend ist die #Erwerbsminderungsrente jedoch nicht, auch wenn seit diesem Jahr eine verlängerte #Zurechnungszeit berücksichtigt wird (bis 65 Jahre und 8 Monate).

In den ersten 42 Tagen erhält man als #Arbeitnehmer die #Gehaltsfortzahlung.

Ab dem 43. Tag das Krankengeld.

Höhe #Krankengeld in #gesetzlicher #Krankenkasse

Die Höhe des kalendertäglichen Krankengeldes richtet sich nach Ihrem regelmäßigen Einkommen. Im Allgemeinen sind das 70 Prozent vom Brutto, jedoch höchstens 90 Prozent vom Netto.

Das #Krankengeld ist auf einen gesetzlichen Höchstbetrag von 105,88 Euro pro Tag (Wert 2019) begrenzt.

Wer über der #Beitragsbemessungsgrenze der #gesetzlichen #Krankenkasse verdient, erhält somit maximal diesen Höchstsatz.

Zwar besteht eine offizielle Höchstdauer von 72 Wochen, allerdings versuchen einige #Krankenkassen die Versicherten schneller in die #Erwerbsminderung abzuschieben, indem sie ihren Versicherten auffordern einen #Reha-Antrag innerhalb zu stellen.

Das Recht haben die #Krankenkassen mit einer Frist von 10 Wochen.

Teilweise wird sogar „durch einen besonderen Service telefonisch Hilfe“ angeboten.

Achtung: Der #Reha-Antrag ist bei erfolgloser Reha auch gleich ein Antrag auf Erwerbsminderung!

Bei schneller Bearbeitung des #Erwerbsminderungsrente (EMR) fällt das #Krankengeld weg. Bei rückwirkender #EMR- Zahlung muss der Versicherte kein #Krankentagegeld zurückzahlen, sondern nur die #gesetzliche #Rentenversicherung die i.d.R. niedrigere EMR an die #Krankenkasse für diesen Zeitraum bezahlen.

Für den Versicherten ist es regelmäßig besser, wenn er lange Zeit das #Krankengeld bekommt, denn dies ist höher.

Die gesetzlichen Krankenkassen wollen hier jedoch Geld sparen und versuchen deshalb den Versicherten schnell zur Reha zu bringen.

Der Versicherte sollte deshalb die 10-Wochenfrist möglichst auskosten.

#Privat #Versicherte

Wer #privat #krankenversichert ist, vereinbart die Höhe des #Krankentagegeld mit seiner #privaten #Krankenversicherung.

Auch dies sollte regelmäßig überprüft werden.

Zu berücksichtigen ist hier unbedingt auch der #freiwillige #Beitrag an die gesetzliche #Rentenversicherung.

#Privatversicherte sollten darauf achten, dass sie für die Monate, in denen keine #Gehaltsfortzahlung erfolgt, sie die Beiträge auch bezahlen.

Grund: Sollten keine freiwilligen Beiträge gezahlt werden, fehlt diese Zeit im Versicherungsverlauf und die 45-jährige Wartezeit für die „Renten für besonders langjährig Versicherte“ ist dann erst später erfüllt (Eine Ausnahme ist der freiwillige Beitrag in den letzten 2 Jahren bei Arbeitslosigkeit).

Die #Rente #ohne #Abschlag kann sich dadurch nach hinten verzögern.

Außerdem wirken sich #Lücken im #Versicherungsverlauf negativ auf die mtl. Rente aus.

Wer eine #betriebliche #Altersversorgung hat, sollte auch hier mit dem #Arbeitgeber das Gespräch suchen, falls der Arbeitgeber dies von sich aus noch nicht getan hat.

Auch der Arbeitgeber sollte hier frühzeitig aktiv werden. Erinnert sei hier an das BAG-Urteil des 3. Senats 794/14.

Sollte in der betrieblichen Altersversorgung eine #Berufsunfähigkeitsrente enthalten sein, sollte keine #Unterbrechung oder gar eine #Beitragsfreistellung vereinbart werden.

Dies kann zu erheblichem Ärger führen (im Extremfall zu keiner Leistung bei Berufsunfähigkeit).

Die #Überprüfung des #Krankentagegeldes sowie einer ausreichenden #Berufsunfähigkeitsversicherung – die im Übrigen schon ab 25% leisten sollte – darf nicht vergessen werden.

Letztendlich ist dies – wenn die Arbeitskraft ausfällt – die einzige Möglichkeit den #Lebensstandard zu sichern.

Rentenerhöhung bei Witwen und geschiedenen Alleinerziehenden, die noch Arbeitnehmer sind (durch Minimierung der Einkommensanrechnung)

bAV-Experte.de Geld sparen

In Deutschland gibt es ca. 390.000 Witwen und Witwer (davon 302.000 weiblich) bis 54 Jahre.

Zusätzlich gibt es ca. 170.000 geschiedene, von denen der Ex-Ehepartner verstorben ist. Etwa 100.000 haben nach dieser Ehe nicht mehr geheiratet. Eine ganz genaue Anzahl ist hier nicht mehr vorhanden. Die letzten Statistiken sind aus dem Jahr 2009.

Wenn

– ein Ehepaar geschieden (oder eine eingetragene Lebenspartnerschaft aufgelöst wurde) und der frühere Ehepartner (oder Lebenspartner) verstirbt, dann hat der überlebende Ehegatte / Lebenspartner einen Anspruch auf eine Erziehungsrente.

Einzelheiten ergeben sich aus § 47 SGB VI (z. B. es wird ein Kind erzogen, das nicht einmal vom verstorbenen Expartner sein muss).

Bei Witwen / Witwer wird eine kleine oder große Witwen/Witwerrente gezahlt.

Viele Witwen bzw. überlebende Expartner stellen dann aber auch die Frage:

Wird mein Einkommen angerechnet? Wie hoch darf ich neben der Hinterbliebenenrente bzw. Erziehungsrente dazuverdienen?

Bei der Berechnung der

Einkommensanrechnung spielen viele unterschiedliche Faktoren eine Rolle.

Zunächst kommt es auf die

Einkommensart an. Von dieser Einkommensart wird dann zunächst ein

Pauschalbetrag abgezogen. Einzelheiten sind in § 18 ff SGB IV geregelt.

Witwenrente Erziehungsrente Einkommensanrechnung

Ein Beispiel verdeutlicht dies. Gerda M. (wohnhaft in Hamburg, 40 Jahre, geschieden und alleinerziehend von einem Kind (8 Jahre) hat ein Bruttoeinkommen als Angestellte von mtl. 3.000 Euro im letzten Jahr erhalten (keine Sonderzahlungen). In diesem Jahr hat sie das gleiche Bruttoeinkommen.

Daraus ergibt sich folgende

Berechnung:

Bruttoeinkommen mtl. 3.000 €

Abzgl. Pauschal 1.200

€

= fiktives Nettoeinkommen 1.800 €

Von diesem fiktiven Nettoeinkommen

wird nun ein Freibetrag abgezogen. Der Freibetrag beträgt (2019):

Für Gerda M.:

26,4 x 32,03 (aktueller Rentenfaktor 2019 West) 845,59 €

Für das Kind:

5,6 x 32,03 € (aktueller Rentenfaktor 2019 West) 179,37 €

Freibetrag (§ 97 SGB VI) gesamt: 1.024,96 €

Aus der Differenz des fiktiven Nettoeinkommens

und dem Freibetrag: 775,04 €

Davon 40 % auf die Rente anrechenbar: 310,02 €

Die Witwenrente/Erziehungsrente würde in diesem Fall um 310,02 € gekürzt.

Die Kürzung kann jedoch auch geringer ausfallen, wenn Gerda M. durch bestimmte Möglichkeiten ihr Bruttoeinkommen reduziert.

Das Bruttoeinkommen kann

beispielsweise durch eine Entgeltumwandlung reduziert werden. So könnte Gerda

M. durch eine Entgeltumwandlung Beiträge in eine Unterstützungskasse über den

Arbeitgeber einbezahlen. Hierdurch würde dann das Bruttoeinkommen um den Umwandlungsbetrag

reduziert.

Noch besser wäre, wenn sie eine

Entgeltumwandlung als Direktversicherung mit dem Arbeitgeber vereinbart.

So könnte sie beispielsweise auf 200 Euro Gehalt verzichten und somit ihr Bruttoeinkommen absenken. Durch den Verzicht spart sie direkt mtl. Steuern und auch Sozialversicherungsabgaben. Zusätzlich wird die Hinterbliebenenrente weniger gekürzt, wie nachfolgend deutlich wird.

Bisheriges Bruttoeinkommen: 3.000 €

Entgeltumwandlung: 200 €

Neues Bruttoeinkommen: 2.800 €

Hierdurch sinkt die Steuer (inkl. Ki.st.) – 46,38 € – und die Sozialabgaben um 39,60 €, also gesamt um 85,98€.

Zusätzlich ist der Arbeitgeber

verpflichtet einen 15 %igen Zuschuss (§ 1a Abs. 1a BetrAVG) auf den

umgewandelten Beitrag von 200 € zu bezahlen. Viele Arbeitgeber gewähren

inzwischen jedoch auch Arbeitgeberzuschüsse zwischen 20-50 %.

Berücksichtigt man in diesem Beispiel

nur den Mindestzuschuss des Arbeitgebers, dann ergibt sich folgende Berechnung:

Tatsächlich wird in die Direktversicherung eingezahlt:

Arbeitnehmer-Bruttoaufwand: 200,00 €

+ AG-Zuschuss: 30,00 €

Gesamtsparbeitrag: 230,00 €

Gertrud M. erhält somit auf Ihren

Nettoaufwand (114,02 €) einen Zuschuss durch Steuern, Sozialabgaben und

Arbeitgeberbeitrag von 115,98 € (etwas mehr als 100 % Zuschuss).

Interessant ist nun, wie sich diese Direktversicherung auf die Berechnung der Einkommensanrechnung auswirkt:

Bruttoeinkommen mtl. 2.800 €

Abzgl. Pauschal 1.120

€

= fiktives Nettoeinkommen 1.680 €

Von diesem fiktiven Nettoeinkommen

wird nun ein Freibetrag abgezogen. Der Freibetrag beträgt (2019):

Für Gerda M.:

26,4 x 32,03 (aktueller Rentenfaktor 2019-West) 845,59 €

Für das Kind:

5,6 x 32,03 € (aktueller Rentenfaktor) 179,37 €

Freibetrag (§ 97 SGB VI) gesamt: 1.024,96 €

Differenz des fiktiven Nettoeinkommens und dem Freibetrag: 655,04 €

Davon 40 % auf die Rente anrechenbar: 262,02 €

Die Erziehungsrente würde in diesem Fall um 262,02 € gekürzt.

Durch den Nettoaufwand von 114,02 € für die Direktversicherung wird bei der Witwenrente/Erziehungsrente 48 € mehr ausgezahlt.

Somit ist der tatsächliche Aufwand für die Direktversicherung 66,02 €.

Durch einen Nettoaufwand von 66,02 Euro erhält Gerda M. eine Direktversicherung im Wert von 230 Euro.

Für Ihren Nettoaufwand von 66,02 € erhält sie somit einen Zuschuss von 248,38 %.

Für Gerda M. bedeutet dies eine zusätzliche Altersversorgung.

Diese muss natürlich in der Auszahlungsphase versteuert und in der gesetzlichen Kranken- und Pflegeversicherung verbeitragt werden.

Allerdings kann auch der Kranken- und Pflegeversicherungsbeitrag entfallen, wenn eine bestimmte Freigrenze bei der Rente der Direktversicherung nicht überschritten wird (§ 229 SGB V i. V. mit § 226 SGB V).

Eine ähnliche Situation ergibt sich auch bei Witwenrenten / Witwerrenten. Durch eine betriebliche Altersversorgung – insbesondere eine Direktversicherung – kann eine höhere Hinterbliebenenrente oder auch Erziehungsrente ausgezahlt werden, wenn die Rente durch eigenes Einkommen beim Arbeitnehmer gekürzt wird.

Aufgrund unterschiedlicher Einkommensarten, Einkommenshöhen und dem unterschiedlichen Lebensalter sollte jeder Fall individuell von einem Fachmann / Fachfrau geprüft werden.

Der #Rentenexperte #Renten-Experte.de informiert mit Tipps zur #gesetzlichen #Rentenversicherung – Heute #Erwerbsminderungsrente #gesetzliche und #private #Berufsunfähigkeitsabsicherung

— Wichtig vor der Vollendung des 45.Lebensjahres !!!

Die Berufsunfähigkeit kann auch im Rahmen der #betrieblichen #Altersversorgung abgesichert werden.

Dies bietet bei dem versicherungsförmigen Weg Meistens zusätzliche Vorteile, wenn der Schutz z.B. in der #Direktversicherung enthalten ist:

1.

Der Beitragsanteil der Berufsunfähigkeitsversicherung wird steuerlich und grundsätzlich auch bei der Sozialversicherung frei gestellt (§3 Nr. 63 EStG und § 1 Nr. 9 SvEV).

Pro 100 Euro mtl. Beitrag sinkt der Nettoaufwand auf ca. 50 Euro.

2.

Bei Neuverträgen muss der Arbeitgeber einen Arbeitgeberzuschuss von mind. 15% (nach §1a Abs.1a BetrAVG, mind. sogenannte „spitze Abrechnung“) leisten. Viele Arbeitgeber leisten bei Entgeltumwandlungen einen wesentlich höheren Arbeitgeberzuschuss (zwischen 20-50%).

3.

Da nicht jeder berufsunfähig wird, entfällt für die Gesunden die Versteuerung bzw. Verbeitragung aus dem Beitragsanteil der Berufsunfähigkeit.

4.

Bei Leistungsbezug aus der Berufsunfähigkeit ist zwar die Berufsunfähigkeitsrente ggf. voll zu versteuern und zu verbeitragen, allerdings ist während der Beitragszahlung ein enormer Anteil an Steuer-, Sozialversicherungsersparnis sowie Arbeitgeberzuschuss entstanden.

Eine private Berufsunfähigkeitsversicherung wäre nur mit dem Ertragsanteil zu versteuern.

Resümee: Die Absicherung der Berufsunfähigkeit über die betriebliche Altersversorgung macht für den Arbeitnehmer Sinn.

Allerdings besteht darauf kein Anspruch gegenüber dem Arbeitgeber. Der Arbeitgeber muss hier gut beraten werden und bei Personalveränderungen – insbesondere bei Krankheit des Arbeitnehmers, Ausscheiden des Arbeitnehmers viele Punkte beachten (z.B. BAG-Urteil 3.Senat Az:794/14).

Eine gute Arbeitgeberberatung muss hier sichergestellt sein. Hier können Betriebswirte für betriebliche Altersversorgung (FH) oder gut ausgebildete bAV-Spezialisten hilfreich sein.

Hilfreich ist hier auch der bAV-Leitfaden.de

Besonders wichtig für den Arbeitnehmer ist darauf zu achten, dass die Berufsunfähigkeitsleistung ab 25% Berufsunfähigkeit anteilmäßig leistet und über 75% eine 100%ige Berufsunfähigkeitsrente bezahlt.

Grund: Werden in den Berufsunfähigkeitsbedingungen erst ab 50% Leistungen erbracht, muss man sich bei z.B. 55 oder 60% auf einen längeren Streit mit der Versicherungsgesellschaft einstellen, denn dann geht es um „Alles oder Nichts“.

Sind gleitende Leistungen vorhanden, dann geht es bei der Versicherungsgesellschaft lediglich um ein paar Prozentpunkte mehr Leistung.

Dies wird besonders deutlich, wenn man sich die Prozessquote ansieht.

Ebenso darf man nicht unterschätzen, dass ein sehr hoher Anteil der Berufsunfähigen zwischen 30 bis 49% liegt und auch hier zumindest teilweise Einkommensverluste vorhanden sind.

Spielt der Arbeitgeber nicht mit, weil der Arbeitgeber nur Verdicherungsgesellschaften anbietet, die ab 50% leistet, sollte man gut überlegen, ob man ggf. die Berufsunfähigkeitsversicherung nicht doch – zumindest teilweise – privat abschließt. Oft ist die Berufsunfähigkeitsbedingung den Arbeitgebern nicht bewusst. So mancher Arbeitgeber lässt aufgrund der Bedingungen auch einen zweiten Anbieter heute zu.

Insoweit ist die Absicherung der Berufsunfähigkeit innerhalb der betrieblichen Altersversorgung sehr empfehlenswert.

Für den gleichen Nettoaufwand erhält man oft den doppelten Versicherungsschutz.

#Altersvorsorge – Freiwillige #Beiträge in die #Rentenkasse einzahlen kann sich lohnen, allerdings darf das keine Pauschalaussage sein.

So gibt es viele Einflüsse, die beachtet werden müssen.

So spielt beispielsweise

– die voraussichtliche #Lebenserwartung (Gesundheit),

– der Familienstand (wegen einer evtl. #Hinterbliebenenversorgung),

– das Einkommen des Versicherten und des Ehe-Lebenspartners

– das Heiratsdatum

– die Höhe der einzelnen Einzahlungen

entscheidende Rollen.

Pauschalaussagen – wie sie in der Süddeutschen stehen – treiben die Menschen zu Einzahlungen in die #Rentenversicherung, allerdings in einigen Fällen oft nicht sinnvoll.

Man muss auch berücksichtigen, dass Einzahlungen in die #gesetzliche #Rentenversicherung nach dem Tode nicht vererbbar sind.

Wenn

– kein Hinterbliebener (Witwe(r) vorhanden ist

– oder der Hinterbliebene selbst hohe Einkünfte hat,

dann wird regelmäßig keine Hinterbliebenenrente von der #Deutschen #Rentenversicherung gezahlt (außer das #Sterbevierteljahr für Ehe/Lebenspartner). So lange man lebt, bekommt man zwar eine höhere Rente, allerdings danach ist das Vermögen weg.

Bei einer privaten Geldanlage bleibt das #Vermögen vererbbar (außer #Rürup).

Bei der #privaten #Rentenversicherung ist das Vermögen ebenso vererbbar. Wurde eine #Rentengaratiezeit vereinbart, wird die Rente an die #Erben weiter gezahlt.

Hierbei können sich erhebliche Vorteile bei der #Erbschaftsteuer bei richtiger Gestaltung ergeben (#Bewertungsgesetz)

Gleichfalls ist bei Einzahlungen

– die Höhe

– und der Einzahlungszeitpunkt unter der steuerlichen Betrachtung zu prüfen.

Insoweit ist der Artikel der Süddeutschen etwas mit Vorsicht zu betrachten.

Tipp für Gesetzlich Rentenversicherte vor der Vollendung des 45. Lebensjahres

Wer das 45.Lebensjahr noch nicht vollendet hat, kann auch für das „erste Rentenschuljahr – Vollendung 16.-17. Lebensjahr Beiträge einzahlen. Dies führt zur Berücksichtigung dieses Jahres.

Wichtig dabei ist, dass man sich gut die Einzahlungshöhe überlegt. Zahlt man den Mindestbeitrag (2019: 18,6% aus 450 Euro= 83,70 Euro pro Monat- 1004.40 Euro für dieses Jahr), dann wird dieses Jahr angerechnet.

Ist jedoch die Erwerbsminderung absehbar, dann sollte man ggf. den Höchstbeitrag schnell noch einzahlen. Grund: Für jedes Jahr gibt es Entgeltpunkte, die im Monatsdurchschnitt einen Wert ergeben.

Ab dem Leistungsfall gibt es zusätzlich die Zurechnungszeit. Für die Zurechnungszeit gibt es ebenso Entgeltpunkte, die – vereinfacht dargestellt – aus dem Durchschnitt der vorangegangenen Arbeitsleben errechnet werden.

Je höher der Durchschnitt war, desto mehr Punkte gibt es für die Zurechnungszeit und desto höher wäre die Erwerbsminderungsrente.

Hier muss also genau geprüft werden, wie und wann welche Höhe eingezahlt wird.

Freiwillige Beiträge ab 45

Derzeit kann man für die Planung einer vorgezogenen Altersrente freiwillige Beiträge einzahlen und somit den Abschlag finanzieren. Wer dies plant, kann den Einzahlungsbetrag steuerlich geltend machen, so wie dies auch bei der Rüruprente möglich ist.

Der eingezahlte Betrag verbleibt bei der gesetzlichen Rentenversicherung. Bei der Rüruprente verbleibt der eingezahlte Betrag bei der Versicherungdgesellschaft.

Der Unterschied beider Systeme ist, dass der Beitrag bei der gesetzlichen Rentenversicherung in ein Umlagesystem und bei der Rüruprente in ein Kapitalansparsystem fließt.

Bei dem Umlagesystem ist die Entwicklung von der Demografie abhängig (Verhältnis Arbeitnehmer zu Rentner).

Beim Kapitalansparsystem ist die Rente von der Zinsentwicklung bzw. von der Überschussentwicklung abhängig.

Was für rentennahe Jahrgänge vielleicht interessant sein kann, ist für unter 50jährige oft nicht die beste Wahl.

Interessanter könnte für diese Jahrgänge durchaus die betriebliche Altersversorgung sein, insbesondere als versicherungsförmiger Durchführungsweg (z.B. als Direktversicherung).

Hier ist neben der Steuerersparnis noch die

– Sozialversicherungersparnis

– und die Pflicht des Arbeitgeberzuschusses von mind. 15% (gem. §1a Abs. 1a BetrAVG).

Zwar muss später im Leistungsfall der volle Krankenversicherungsbeitrag abgezogen werden (bei einer gesetzlichen Rente nur die Hälfte), allerdings:

– hat der Arbeitnehmer für den Sparbeitrag die Sozialversicherungsersparnis

– hat der AN vom Arbeitgeber einen Beitragszuschuss erhalten (und zusätzlich daraus auch einen Zinseszins bei den Überschüssen daraus)

– kann bei der Auszahlung nicht nur die Rente wählen, sondern auch die Einmalauszahlung, was bei der gesetzlichen Rente nicht machbar ist.

Natürlich muss man auch berücksichtigen, dass der Bundeshaushalt jedes Jahr aus Steuermitteln Finanzierungszuschüsse an die gesetzliche Rentenversicherung bezahlt, diese aber zur Deckung der versicherungsfremden Leistungen (z.B. Mütterrente) genutzt werden.

Auch ist zu berücksichtigen, dass bei der gesetzlichen Rentenversicherung von 100% Beitrag nur etwa 80% für Altersrenten zur Verfügung stehen und die Übrigen Beitragseinnahmen für Witwen-, Waisenrenten sowie Rehaleistungen und auch ein Teil für die Verwaltung verbraucht wird.

Die Entscheidung ist für den Versicherten oft nicht einfach. Eine individuelle Prüfung ist hier unerlässlich durch einen Fachmann notwendig.

Diese(r) Fachmann/-Frau sollte sich mit der

– gesetzlichen Rente

– betrieblichen Altersversorgung

– privaten Altersversorgung

– Einkommenssteuer

– und auch dem Erbrecht/Erbschaftsteuer auskennen.

Halbwissen kann dem Verbraucher hier nicht weiterhelfen.

Natürlich kann man sich auch bei allen beratenden Berufsgruppen einzeln kundig machen (Dies wären dann individuelle Beratungen beim Rentenberater, Steuerberater, Betriebswirt für betriebliche Altersversorgung (FH), Versicherungsfachmann/-Frau.)

„Zehntausende wollen hohe Summen an die staatliche Rentenkasse überweisen, um früher in Rente zu gehen. Das ist auch ein Misstrauensvotum gegen Banken, Versicherungen und Anlagegesellschaften.“