Entgeltumwandlung im Unternehmen – betriebswirtschaftliche Anwendung und Gehaltsbuchhaltung

Die Neuerungen in der bAV werden zu einer Herausforderung für Betriebe, Buchhaltung und Vermittler

Das Betriebsrentenstärkungsgesetz hat einen verpflichtenden Arbeitgeberanteil von 15 % für Direktversicherungen, Pensionskassen und Pensionsfonds eingeführt, soweit der Arbeitgeber Sozialversicherungsbeiträge einspart.

Aufgrund verschiedener arbeitsrechtlicher und buchungstechnischer Probleme werden sehr viele Unternehmen mindestens 15% pauschal als Zuschuss gewähren.

Eine Reihe von Arbeitgeber werden sogar 20-50% als Arbeitgeberzuschuss gewähren oder einen festen Zuschuss zuzüglich 15-20%.

Probleme in der Buchhaltung

In vielen Klein- und Mittelbetrieben werden die Entgeltumwandlungsbeiträge überwiesen. Während der Erstellung der Gehaltsabrechnung wandern die arbeitnehmerfinanzierten Beiträge auf ein sep. Konto und werden dann von dort überwiesen.

Arbeitgeberbeiträge werden hingegen sehr oft abgebucht und über Listen abgeglichen.

Es entstehen also für Arbeitgeberbeiträge oft Zweitverträge.

Wenn in der Vergangenheit dies nicht so wichtig war, dann kann hierdurch zukünftig ein Mehraufwand entstehen.

Gleiches gilt für §100 EStG (Zuschuss Geringverdiener bis mtl.2.200 Euro).

Aus praktikablen und Zuschussgründen werden Unternehmen für den BAV-Förderbeitrag Jahreszahlungen bevorzugen; in der Entgeltumwandlung oder darüber hinausgehenden AG-Finanzierung eher mtl. – Dies führt zur Einrichtung von einem weiteren Vertrag je Arbeitnehmer.

Grund: Wird mtl. gezahlt können oft für 2 Monate die BAV-Förderungen nicht in Anspruch genommen werden, wenn der AN regulär mtl. bis 2.200 Euro Brutto, aber z.B. im Mai und November durch Sonderzahlungen darüber verdient.

Zu berücksichtigen ist auch, dass der förderfähige Tarif für alle Arbeitnehmer in Höhe der BAV-Förderung ausgewählt wird, wenn es sich um einen arbeitgeberfinanzierten Zuschuss handelt.

Grund: Ein Arbeitnehmer kann heute noch über 2.200 Euro Brutto mtl. beziehen und später zB durch Umstellung auf Teilzeit innerhalb der Grenze (BAV-Förderbeitrag) verdienen.

Übrigens: Der AG-Zuschuss nach §1a Abs.1a BetrAVG ist kein Förderbeitrag nach §100 EStG.

Insoweit könnte es für den Arbeitgeber sinnvoll sein, wenn der Arbeitgeber pauschal 15% Zuschuss zur Entgeltumwandlung gewährt und zusätzlich einen festen Arbeitgeberzuschuss, der dann ggf. nach §100 EStG eine BAV-Förderung von 30% auslöst.

Ob dies sinnvoll ist, hängt natürlich auch von der Anzahl der AN ab, die mtl. bis zu 2.200 Euro Brutto verdienen. Sind viele AN unterhalb der Grenze, dann sollte dies betriebswirtschaftlich berechnet werden.

Einen hohen Anteil von BAV-förderfähigen AN gibt es z.B. Zeitungsverlagen, Reinigungsunternehmen, im Einzelhandel, Friseure, Gastronomie usw. oder wenn viele AN teilzeitbeschäftigt im sogenannten 1. Dienstverhältnis sind.

Jahressteuergesetz und Anpassungen in der betrieblichen Altersversorgung

Auch hier ergeben sich leichte Veränderungen:

Höchstbetrag nach §3 Nr. 63 EStG:

8% der allgemeinen Beitragsbemessungsgrenze (BBG):

BBG West:

2018: 78.000

2018: 80.400

Steuerlicher Höchstbetrag:

2018: 6.240 Euro (520 Euro mtl.)

2019: 6.432 Euro (536 Euro mtl.)

SV-Höchstbetrag:

2018: 260 Euro

2019: 268 Euro

Steuerlicher Freibetrag;

Allein die Möglichkeit, anstelle einer lebenslangen Leibrente oderRatenzahlungeneineEinmalkapitalauszahlungzu wählen, steht derSteuerfreiheitim Zeitpunkt der Beitragszahlung nicht entgegen.

Wird jedoch beispielsweise vor dem letzten Jahr der Direktversicherung die Einmalkapitalauszahlung gewählt, ist die Direktversicherung ab diesem Zeitpunkt nicht mehr förderfähig, so dass die Steuerfreiheit entfällt.

Alte Direktversicherungen nach §40 b EStG

Für eine pauschale Versteuerung ist maßgeblich, dass mindestens ein Beitrag rechtmäßig pauschal vor dem 1.1.2018 versteuert wurde. Dies muss im Lohnkonto und bei den Entgeltunterlagen festgehalten werden.

Dies ist für die Weiteranwendung, aber auch für die Wiederanwendung Voraussetzung.

Ebenso entfällt die bisherige Voraussetzung, dass derBetroffene auf die alternativ zu gewährende Steuerbefreiung verzichten muss (§ 52 Absatz 4 Satz 12 f. u. Absatz 40 Satz 2 EStG).

In der Praxis erübrigt sich die bisher vorgesehene Dokumentationspflicht des Arbeitgebers.

Es besteht jetzt in vielen Fällen einWahlrecht zwischen vollständiger Steuerbefreiung und Pauschalbesteuerung(mit darüber hinaus verbleibender Steuerbefreiung).

Die Pauschalbesteuerung führt in der Auszahlungsphase in der Regel zu einer geringeren Steuerbelastung.

Allerdings sind auch die Vertragsvoraussetzungen der Direktversicherung nach §40 b EStG (Pauschalbesteuerung) und nach §3 Nr. 63 EStG (Steuerbefreiung in der Einzahlungsphase) unterschiedlich.

Sofern eine pauschalbesteuerte Direktversicherung (40b EStG) und eine Direktversicherung nach §3 Nr. 63 EStG besteht ist auf folgendes zu achten:

Bei einer Direktversicherung mit einer Zahlung aus Sonderentgelt (§1 Abs.1 Nr.4 SvEV) sind die Beiträge SV-frei (bis zu 1.752 Euro).

Besteht darüber hinaus eine 2. DV nach § 3 Nr. 63 EStG ist auch diese SV-frei bis zu 4% aus der allgemeinen BBG.

Wichtiger Tipp, wenn ein gemeinsamer Rahmenvertrag für die Durchschnittsbildung besteht

Besteht ein Rahmenvertrag für die Direktversicherung kann steuerlich ein DV-Vertrag bis zu 2.148 Euro pauschal besteuert werden, wenn bei der Durchschnittsbildung ein Betrag von 1.752 Euro nicht überschritten wird.

In der Praxis ist es jedoch öfters der Fall, dass einzelne Mitarbeiter im Laufe der Jahre ausgeschieden sind, die zu einem niedrigeren Durchschnitt geführt haben.

Hier sollte der Arbeitgeber jährlich auch die Durchschnittsbildung prüfen.

bAV-Leitfaden – Der betriebswirtschaftliche Leitfaden in der betrieblichen Altersversorgung für

Arbeitgeber

Personalabteilung

Gehaltsbuchhaltung

Steuerberater

Payroll-Dienstleister

bAV-Spezialisten

Rentenberater

erklärt neben der betrieblichen Altersversorgung

die Workflow-Prozesse, die bei Personalprozessen zu beachten sindHandlungsfelder-MATRIX PROZESSE UND HANDLUNGSFELDER DURCH DAS BETRIEBSRENTENSTÄRKungsgesetzneuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

Ergänzungsmöglichkeiten außerhalb der betrieblichen Altersversorgung in der Personalförderung

Alternativen zu der betrieblichen Altersversorgung für Firmeninhaber

Auswirkungen der betrieblichen Altersversorgung bei Firmenaufgabe / Firmenübernahme

Der bAV-Leitfaden.de ist eine Loseblattsammlung (Grundwerk: DinA4, 275 Seiten).

Der bAV-Leitfaden wird in verschiedene Registerteile untergliedert.

Teil 1: Allgemeines bAV

Teil 2: Betriebsrentenstärkungsgesetz – Prozesse und Handlungsfelder

Teil 3: Direktversicherung – Auswirkungen auf die einzelnen Personalprozesse

Teil 4: Optimierungschancen für HR-Berater

Teil 5: Fördermöglichkeiten außerhalb der bAV

Teil 6: Unternehmerabsicherung & Nachfolgeregelung

Teil 7: Sozialpartnermodelle*

* Update-Service

Zusätzlich gibt es für Eigentümer des bAV-Leitfaden.de die

bAV-Toolbox.de

Die www.bAV-toolbox.de (Standard) beinhaltet ein Online-Portal (geschlossene Benutzergruppe) zusätzlich:

Linksammlungen

Downloadmöglichkeiten

Checklisten

Berechnungsprogramme

Weitere Information und Bestellmöglichkeit des bAV-Leitfaden

Die betriebliche Altersversorgung wird in vielen Personalabteilungen oft stiefmütterlich behandelt. Durch das Betriebsrentenstärkungsgesetz – und auch dem Fachkräftemangel in vielen Unternehmen – steigt auch das Interesse an der betrieblichen Altersversorgung in den Unternehmen.

Bewerber und auch vorhandene Mitarbeiter wünschen sich neben der gesetzlichen Rentenversorgung auch eine betriebliche Altersversorgung. Für Arbeitgeber bedeutet dies proaktiv die bAV einzusetzen. Personalabteilungen können hier einen bedeutenden Service bieten.

betriebliche Altersversorgung workflow-Optimierung durch bAV-Experte.de

Allerdings müssen Personalabteilungen wichtige Grundsätze beachten.

Neben der vollständigen Information der Arbeitnehmer – zu der ein Unternehmen dann verpflichtet ist, wenn ein Arbeitnehmer Interesse bekundet – sind auch die Unterlagen vollständig aufzubewahren.

Meist werden diese Unterlagen in der Personalabteilung oder Gehaltsbuchhaltung aufbewahrt.

Hierbei sind eine Reihe von Gegebenheiten zu beachten. Viele Betriebe sind jedoch mit der Verwaltung überfordert. Gerade in Klein- und Mittelbetrieben sind die Unterlagen unvollständig, wodurch den Betriebsprüfern der Finanzämter und der Sozialversicherung „Tür und Tor“ geöffnet sind.

betriebliche Altersversorgung Grundsätze

Wichtigste Grundsätze:

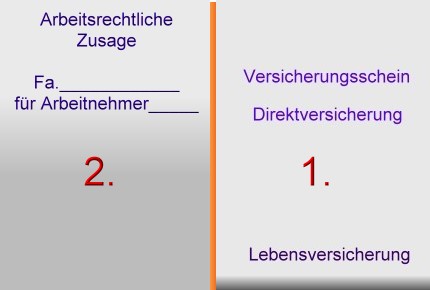

Grundsatz 1: Zusammensetzung der betrieblichen Altersversorgung

In der betrieblichen Altersversorgung – z. B. bei der Direktversicherung – gibt es zwei Dokumente, die als Einheit anzusehen sind:

Versicherungsschein

Arbeitsrechtliche Zusage

Direktversicherung und Arbeitsrechtliche Zusage bilden eine Einheit!

Die Versicherungspolice ist hierbei das Finanzierungsinstrument. Durch die arbeitsrechtlichen Zusage wird zwischen Arbeitgeber und Arbeitnehmer eine Ergänzung des Arbeitsvertrages vorgenommen. Dort wird dann auch neben dem Durchführungsweg (z. B. Direktversicherung) die steuerrechtliche Behandlung festgelegt.

Ist bei einer Steuerprüfung die arbeitsrechtliche Vereinbarung nicht mehr vorhanden, dann fehlt auch ggf. die Grundlage für eine Pauschalversteuerung (§ 40 b EStG a.F.) bzw. die Steuerfreistellung (§ 3 Nr. 63 EStG).

Daraus folgt dann auch ggf. eine Verbeitragung in der Sozialversicherung, denn

alte Direktversicherungszusagen (§ 1 Abs. 1 Nr. 4 / 4a SvEV)

neue Direktversicherungen (§ 1 Abs. 1 Nr. 9 SvEV)

sind nur in bestimmten Fällen von der Sozialversicherung in der Ansparphase befreit.

Fehlt die arbeitsrechtliche Vereinbarung gibt es ggf. Probleme mit den Betriebsprüfern.

Grundsatz 2: Bei bestehenden alten Direktversicherungen (§ 40 b EStG a. F.) bei einer Durchschnittsbildung

Sofern ältere Direktversicherungen (Pauschalbesteuerung) mit unterschiedlichen Beiträgen bestehen, dann wird auch öfters die sogenannte Durchschnittsbildung genutzt. Hierbei kann der einzelne Direktversicherungsbeitrag jährlich bis zu 2.148 Euro betragen, wenn

ein sogenannter Rahmenvertrag besteht

und der Durchschnittsbeitrag 1.752 Euro nicht überschreitet.

Wurde die Durchschnittsbildung vor einigen Jahren eingehalten, dann können sich die Bedingungen inzwischen verändert haben. Dies ist dann der Fall, wenn Arbeitnehmer mit einem niedrigen Jahresbeitrag (z. B. 600 Euro) ausgeschieden sind und die Arbeitnehmer mit einem Beitrag über 1.752 Euro (z. B. 2.100 Euro) noch beschäftigt sind. Als Konsequenz könnte der Jahres-Durchschnittsbeitrag heute vielleicht über 1.752 Euro liegen.

bAV-Experte sollte umfangreiches Knowhow in der betrieblichen Altersversorgung haben

Grundsatz 3: Gruppen-Unfallversicherung

Bei der Anwendung der Pauschalbesteuerung bei Gruppen-Unfallversicherung (§ 40 Abs. 3 EStG)

Auch hier sollte die Einhaltung der 62 Euro-Grenze unbedingt überprüft werden, denn auch in der Gruppen-Unfallversicherung sind die Beiträge je Arbeitnehmer oft unterschiedlich (z. B. wenn objektiv abgrenzbare Gruppen einen höheren Versicherungsschutz erhalten).

Grundsatz 4: Erhöhung der betrieblichen Altersversorgung

Aufgrund des neu verpflichtenden Arbeitgeber-Zuschusses (§ 1a Abs. 1a BetrAVG) sowie des BAV-Förderbeitrages (§ 100 EStG) ergeben sich komplexe Varianten, die in der Einkommensteuer und der Sozialversicherung völlig unterschiedlich zu bewerten sind.

Die Fülle der Kombinationsmöglichkeiten – insbesondere, wenn dann noch pauschal besteuerte Direktversicherungen bestehen – würde den Umfang dieses Artikels sprengen.

Grundsatz 5: Personelle Veränderung oder Veränderung der persönlichen Verhältnisse bei den Arbeitnehmern immer im Blickfeld behalten

Personelle Veränderungen, z. B.:

Neueinstellung

Gehaltsanpassung, Beförderung

Gehaltspfändung

Umstellung der Arbeitszeit

oder auch die Veränderung der persönlichen Verhältnisse, z. B.

Änderung des Familienstandes

Wechsel des Lebensgefährten

Änderung der Kinderzahl

Elternurlaub

Pflege von Angehörigen

wirken sich auf die betriebliche Altersversorgung aus.

Auch in diesen Fällen müssen verschiedene Abteilungen in Unternehmen aktiv werden. Hierbei geht es nicht nur um die Sicherstellung einer positiven Betriebsprüfung, sondern auch um die richtige arbeitsrechtliche Untermauerung.

Grundsatz 6: Versorgungsordnung

So gibt es in vielen Unternehmen zwar eine ordentliche Führung der Versicherungsdokumente und auch hoffentlich der arbeitsrechtlichen Zusagen, allerdings fehlen sehr oft eine Versorgungsordnung. Hintergrund: In den arbeitsrechtlichen Zusagen, die in der Direktversicherung von den Versicherungsunternehmen zur Verfügung gestellt werden, fehlen oft allgemein gültige Punkte.

Beispiele:

Wer bezahlt den Vertrag, wenn der Mitarbeiter länger krank ist, Elternzeit nimmt oder die Familienpflege in Anspruch nimmt?

Welche Unterschiede gibt es beim arbeitnehmer- und arbeitgeberfinanzierten Beitrag?

Muss bei Krankheit der AG-Zuschuss (§ 1a Abs. 1a BetrAVG bzw. bei pauschalen AG-Beitrag von z. B. 20 %) weiter gezahlt werden, wenn der Arbeitnehmer Krankengeld bezieht?

In einer Versorgungsordnung können alle diese offenen Punkte zusammengefasst werden.

bAV-Leitfaden.de Der betriebswirtschaftliche Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, HR-, Steuer-, und Rentenberater – sowie Personalabteilung, Gehaltsbuchhaltung und bAV-Profis https://bav-leitfaden.de/content/bestellung/

Hilfreich für Arbeitgeber sind hier neben dem Steuerberater, Payroll-Unternehmen besonders auch bAV-Spezialisten mit entsprechendem Know-How in den Bereichen

Arbeitsrecht

Steuerrecht

Sozialversicherungsrecht

allen Durchführungswegen

betriebs- und personalwirtschaftliche Abläufe

Bilanz.

Besonders geeignet sind die rund 420

„Betriebswirte für betriebliche Altersversorgung (FH),

die es bundesweit gibt.

bAV-Experte – bAV-Spezialist – Betriebswirt für betriebliche Altersversorgung (FH)

Danke für das Lesen und eine Weiterempfehlung dieses Artikels.

Wie wichtig die #Betriebsrente ist, wird klar, wenn man nur von der #gesetzlichen #Rentenversicherung eine #Rente erhält und von dieser Rente dann noch #Steuern, #Krankenversicherung und #Pflegeversicherung abgezogen bekommt.

Allerdings ist die Betriebsrente (in Form einer innenfinanzierten Pensionszusage oder einer pauschal dotierten Unterstützungskasse) für ein Unternehmen oft eine zweifache Belastung.

1. Durch den Anstieg der Lebenserwartung müssen diese Renten länger gezahlt werden. Seit 1910 steigt die Lebenserwartung pro Jahr um 3 Monate an. Bei diesem Trend steigt die Lebenserwartung innerhalb von 10 Jahren um 30 Monate an. Die Rückstellungen sind meist nach Heubecktafeln kalkuliert. Wäre die Kalkulation wie bei einer Direktversicherung kalkuliert (DAV-Sterbetafel), müssten die Unternehmen erheblich mehr als Rückstellung ansparen. Darüber hinaus können bei der

– und pauschal dotierte Unterstützungskassen steuerrechtlich (§4 d EStG)

nur in gewissen Höchstgrenzen Rückstellungen gebildet werden.

2. Neben der längeren Zahlung von Renten entsteht natürlich auch ein höherer Verwaltungsaufwand, denn die Betreuung von Rentnern ist pro Mitarbeiter zeitlich viel aufwändiger.

Grund genug, den #Rentnern ein Abfindungsangebot zu machen, das vielleicht interessant sein kann. Allerdings muss dies individuell wirklich beleuchtet werden!

Beispiel: Ein Rentner bekommt bisher eine Daimler Betriebsrente von ca. 320 Euro (Witwenrente 160 Euro).

Als einmalige Abfindung werden ca. 47.000 Euro angeboten.

Je nach restlicher Lebenserwartung wäre das Angebot interessant, wobei die steuerliche und sozialversicherungsrechtlichen Gegebenheiten berücksichtigt werden müssen).

Hat der Rentner entsprechende Krankheiten (zB Krebs im Endstadium) und ist der Ehepartner etwa gleich alt, dann kann die Abfindung sehr interessant sein.

Ist der Ehepartner erheblich jünger, dann sollte man sich die Abfindung gut überlegen.

Der Grund für das Abfindungsangebot ist betrieblich bedingt. Man möchte Kosten sparen. Dies sollte man nie vergessen.

Nicht jeder Rentner von Daimler erhält derzeit ein Abfindungsangebot! Auch hierfür gibt es einen Grund.

Grundsätzlich ist die Abfindung von Betriebsrenten nicht erlaubt. Einzelheiten regelt das Betriebsrentengesetz in §3 und §30g BetrAVG.

Betriebsrenten dürfen nur dann abgefunden werden, wenn sie vor 2005 begonnen haben (§30 g Abs.3 BetrAVG). Sollte die Betriebsrente also vor 2005 begonnen haben, darf eine Betriebsrente nicht abgefunden werden (Ausnahmen sind z. B. Kleinstrenten in den alten Bundesländern: mtl. 30,45 € bzw. Abfindungseinmalbetrag: 3.654 €, §3 Abs.2 S.1 BetrAVG).

Eine auf den ersten Blick vielleicht nicht interessante Möglichkeit, aber auf dem 2. Blick doch interessante Chance ist, sich die Betriebsrente abfinden zu lassen und den Nettobetrag in eine private Sofortrente einzubezahlen.

Hierbei ist zwar die mtl. Rente geringer als bei der Betriebsrente, allerdings wird – im Todesfall der Restbetrag sofort ausbezahlt (Beitragsrückzahlung abzüglich gezahlter Renten)

– oder an die Erben ( oder eine vom Rentner festgelegte Person) eine Rente weitergezahlt (Rentengaratiezeit).

Würde die Betriebsrente wie bisher weitergezahlt, endet sie spätestens mit dem Tod, bzw. Mit dem Tod der Witwe. Andere Personen (zB Kinder, die schon eigenständig sind) gehen leer aus. Dies ist ein klarer Vorteil einer privaten Sofortrente.

Bei einer einmaligen Abfindung muss der Betrag versteuert werden. Allerdings wird dies im Rahmen der sogenannten Fünftelregelung durchgeführt (vergütung mehrere Beschäftigungsjahre, §34 EStG). Die zu zahlenden Steuern sind hierdurch erheblich geringer oder ggf. bei Null.

Abzuziehen ist bei gesetzlich Versicherten noch über 10 Jahre ein Krankenversicherungsbeitrag (sowie Pflege).

Wird die Daimler Betriebsrente weiter gezahlt, müssen Steuern, Kranken- und Pflegeversicherungsbeitrag wie bisher weitergezahlt werden.

Wie hier beschrieben ist, gibt es viele unterschiedliche Möglichkeiten. Welche Alternative die Beste ist, muss individuell durch einen Spezialisten geprüft werden.

Hierbei ist dies nie alleine ein Steuerberater, da ein Steuerberater nur steuerrechtliche Belange berücksichtigen darf.

Auch der Bank- oder allgemeine Versicherungsvermittler bzw. Makler hat meist nicht das entsprechende KnowHow.

Idealerweise sollte ein #Rentenberater oder #Betriebswirt für betriebliche Altersversorgung (FH) hier berücksichtigt werden, der sich auch mit den Übertragungsmöglichkeiten auf nachfolgende Generationen auskennt.

Ergänzung zu den Thema Sterbetafeln bei Betriebsrenten und Direktversicherung:

Die berücksichtigen verschiedene Wahrscheinlichkeiten bei der Lebenserwartung. Je geringer die Lebenserwartung, desto weniger Kapital muss bei Rentenbeginn vorhanden sein.

Je länger die Lebenserwartung ist, desto mehr Kapital muss bei Rentenbeginn vorhanden sein, denn durch dieses Kapital muss die lebenslange Rente finanziert werden.

So kalkulierten die Versorgungseinrichtungen bei der Lebenserwartung eines 65 Jährigen (*Werte für Frauen in Klammern) im Jahr 2005:

Gesetzliche Rentenversicherung(2005): 81,7 Jahre (85,5*)

Pensionierte Beamte: 84,6 Jahre

Statistisches Bundesamt: 82,9 Jahre (86,8*)

Heubeck RT 2005 G: 82,9 Jahre (86,4*)

DAV 2004 R: 88,8 Jahre (92,5*)

Tatsächlich ist die Lebenserwartung inzwischen weiter angestiegen und wird auch weiterhin ansteigen. Pro Jahr ist die Lebenserwartung seit 1910 um jeweils 3 Monate angestiegen.

Bei der Betrachtung der Lebenserwartung sind hier Werte für Menschen genannt, die bereits das 65. Lebensjahr erreicht haben. Die durchschnittliche Lebenserwartung ist natürlich niedriger. Grund würde man die Lebenserwartung der Neugeborenen ermitteln, sind natürlich zwischen Geburt und dem 64. Lebensjahr einige Menschen schon verstorben.

Für die Kalkulation der Betriebsrentenzahlung spielt die Lebenserwartung ab 65/bzw.67 Jahren eine erhebliche Rolle.

Gerade die Verlängerung der Lebenserwartung ist somit bei nicht rückgedeckten (versicherungsmathematischen) Pensionszusagen oder nicht kongruent rückgedeckten (versicherungsmathematischen) Unterstützungskassen bei der Rentenzahlung ein Problem.

Dies ist auch der Grund, warum viele Arbeitgeber entweder heute die Rentenansprüche abfinden möchten und

bei neuen betrieblichen Versorgungszusagen folgende Modelle favorisieren:

betriebliche Altersversorgung als Direktversicherung

betriebliche Altersversorgung als kongruent rückgedeckte Pensionszusage

betriebliche Altersversorgung als kongruent rückgedeckte Unterstützungskasse

betriebliche Altersversorgung in der „bAV-Welt 2“ (Neuregelung im Betriebsrentenstärkungsgesetz über die reine Betragszusage)

Welche Form der betriebliche Altersversorgung die passende Alternative ist, muss individuell bezogen auf:

die Arbeitgeber

die Arbeitnehmer

betrachtet werden.

Hierbei muss ein sogenannten bAV-scoring durchgeführt werden, durch das die optimale Lösung gefunden wird.

Mit rund 6,5 Mio. privaten Unfall-Versicherungsverträge bestehen in Deutschland. Und dies nicht ohne Grund. Denn die gesetzliche Unfallversicherung leistet nur bei Unfällen, die betrieblich entstehen, oder auf dem direkten Weg in oder vom Weg zur Arbeitsstätte. Die private Unfallversicherung muss jedoch aus dem Nettogehalt finanziert werden.

Die Gruppen-Unfallversicherung kann nach § 40 EStG in bestimmten Fällen pauschal versteuert werden. Hierbei sind jedoch eine Reihe von Bedingungen zu beachten.

Für den Arbeitnehmer bedeutet dies, dass er seinen privaten Versicherungsschutz reduzieren kann. Eine vollständige Deckung der notwendigen Leistungen wird jedoch durch eine betriebliche Unfallversicherung nicht erreicht, da es Höchstbeiträge gibt, die gefördert werden.

Für den AN besteht darin der Vorteil, dass hierfür – im Vergleich zum Arbeitslohn – keine Lohnsteuer und oft keine Sozialversicherungsbeiträge zu bezahlen sind.

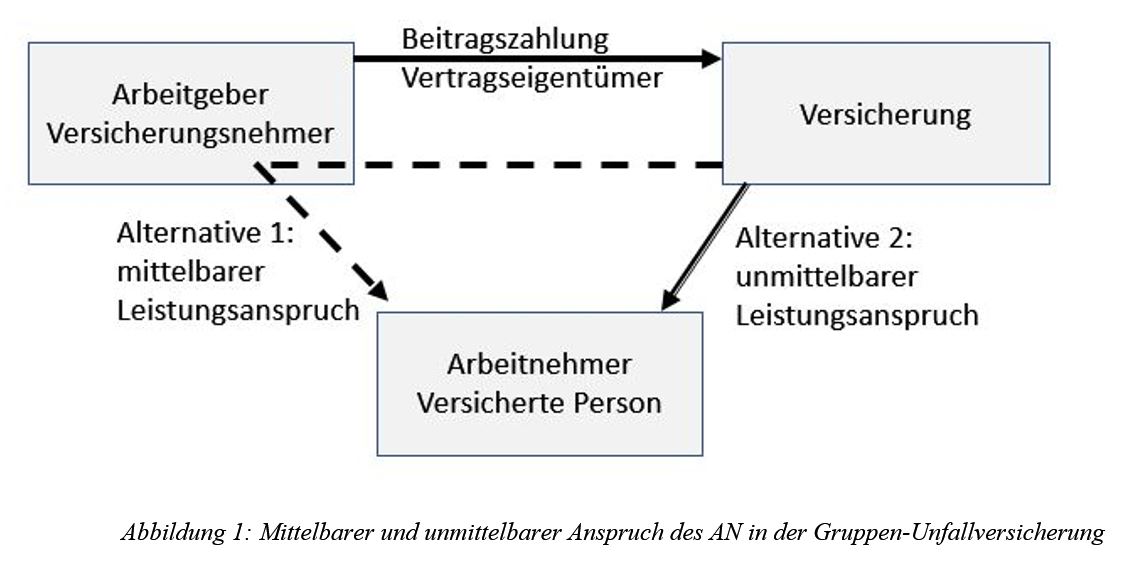

Inwiefern und wann die Beiträge der Gruppen-Unfallversicherung zu versteuern sind, ist davon abhängig, ob der AN gegenüber der Versicherungsgesellschaft einen unmittelbaren Anspruch auf die Versicherungsleistung hat.

Gruppenunfallversicherung – Alternativen bei der Gestaltung der Gruppen-Unfallversicherung

Alternative 1: Mittelbarer Leistungsanspruch des AN

Hat der AN einen mittelbaren Leistungsanspruch über den AG, dann sind die Beiträge beim AN nicht zum Zeitpunkt der Beitragszahlung zu versteuern.

Sozialversicherung:

In diesem Fall – also der AG die Rechte an diesem Unfallversicherungsvertrag hat – liegt zum Beitragszahlungszeitpunkt kein beitragspflichtiges Arbeitsentgelt vor und somit auch keine Verbeitragung in der Sozialversicherung.

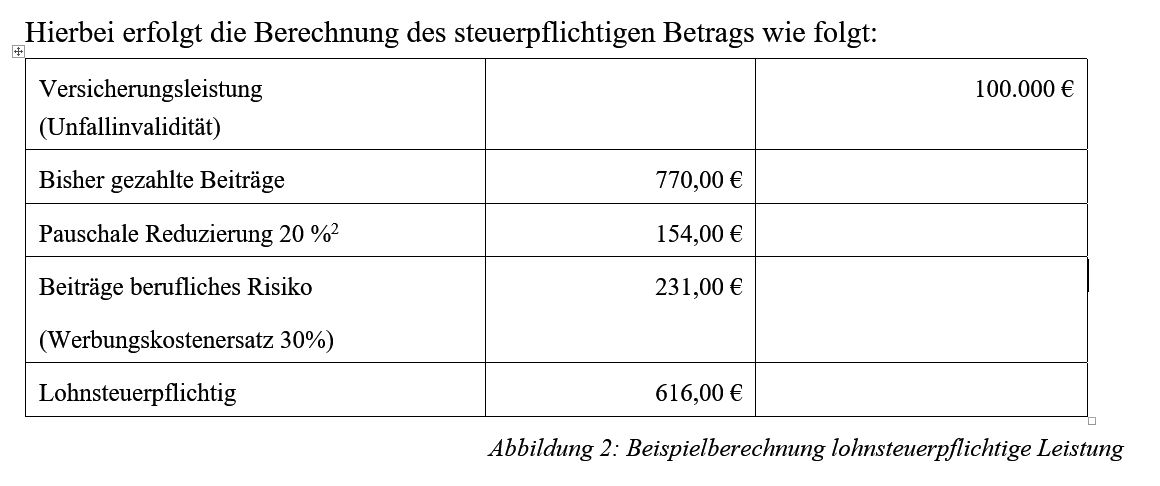

Wird zu einem späteren Zeitpunkt eine Leistung ausgezahlt, sind die gezahlten Beiträge dann bis max. zur Höhe der Versicherungsleistung zu versteuern.

Die Lohnsteuerpflicht besteht in diesem Fall in Höhe von 616 € (Arbeitslohn). Der AN kann jedoch im Rahmen der Einkommensteuererklärung den Betrag von 231 € als Werbungskosten geltend machen. Wenn die Versicherungsleistung geringer ist als die steuerpflichtigen Beiträge, dann ist maximal die Versicherungsleistung zu besteuern.

Sozialversicherung:

Gleiches gilt hier auch in der Verbeitragung bei der Sozialversicherung. Insofern entsteht hier dann bei einem steuerpflichtigen Arbeitslohn auch eine Beitragspflicht innerhalb der BBG-Grenzen.[1]

Pauschalversteuerung:

Es besteht jedoch auch die Möglichkeit der Pauschalversteuerung mit 20 % der steuerpflichtigen Beiträge, wenn die Voraussetzungen von § 40 b Abs. 3 EStG erfüllt sind (s. unten).

Sozialversicherung:

Wenn die Beiträge pauschal besteuert werden, entsteht auch keine Verbeitragungspflicht in der Sozialversicherung.[2]

[2] § 1 Abs. 1 SvEV, Rundschreiben GKV-Spitzenverband v. 20.04.2016 Punkt 5

Alternative 2: Unmittelbarer Leistungsanspruch des AN

In diesem Fall schließt der AG eine Unfallversicherung für „fremde Rechnung“ – den AN – ab[1]. Der AN erhält einen unmittelbaren Leistungsanspruch gegenüber der Unfallversicherung. Der Beitrag ist dann wie Arbeitslohn zu behandeln (Berechnung des steuerpflichtigen Beitrages s. unten).

Die Versicherungsleistung ist in diesem Fall nicht als Arbeitslohn zu versteuern.

Hierbei besteht die Wahl

den steuerpflichtigen Beitrag als Arbeitslohn

oder pauschal mit 20 %

zu versteuern.

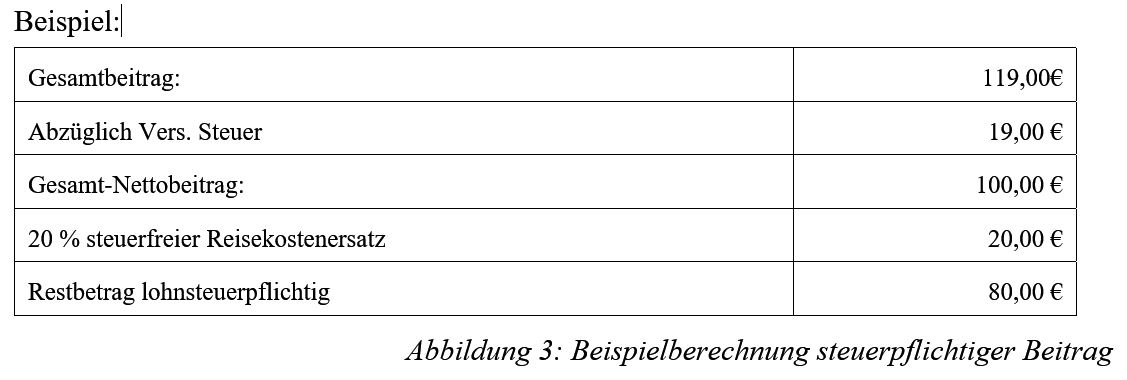

In beiden Fällen wird der Gesamtbetrag in einen steuerpflichtigen Beitragsanteil umgerechnet.

Nach Abzug der Versicherungssteuer wird der Beitrag in einen beruflichen und einen privaten Anteil zu jeweils 50 % aufgeteilt (Ausnahme: Versicherungsgesellschaft hat die Beitragsanteile bereits separat ausgewiesen).

Vom beruflichen Beitragsanteil sind 40 % als steuerfreier Reisekostenersatz anzusetzen.

Hierdurch sind 20 % des Gesamtbeitrages (ohne Vers. Steuer) in diesem Beispiel steuerfrei.

Versteuerung des steuerpflichtigen Beitrages als Arbeitslohn

Tatsächliche Beitragszahlungszeitraum

Wird keine Pauschalsteuer erhoben, sind die Beiträge in einen steuerfreien und steuerpflichtigen Teil aufzuteilen. Da i.d.R. die Versicherungsbeiträge durch die Versicherungsgesellschaft nicht auf beruflichen und privaten Versicherungsschutz aufgeteilt sind, ergibt sich bei einer Unfallversicherung (24-Stunden-Schutz) ein steuerfreier Reisekostenersatz von 20 % des Gesamtbeitrages.

Der übrige Beitragsteil ist lohnsteuerrechtlich als Arbeitslohn zu verbeitragen. In dem o.g. Beispiel entsteht ein steuerpflichtiger Arbeitslohn in Höhe von 80,00 €, über die der AG Lohnsteuer (zuzgl. Soli und ggf. Ki.St.) abführen muss.

Ebenso besteht für die Beiträge eine Sozialversicherungspflicht.

Sofern keine Pauschalversteuerung der Beiträge vorgenommen wird, fließt jedem AN in Höhe des Beitrages ein Lohn zu. Die Anwendung der mtl. Freigrenze für Sachbezüge i. H. v. 44 € darf bei der Gruppen-Unfallversicherung nicht angewendet werden.

Wenn keine Pauschalversteuerung vorgenommen wurde und die Verbeitragung bereits bei der tatsächlichen Beitragszahlung als Arbeitslohn erfasst ist, sind in einer Leistungsphase die Beiträge nicht mehr zu verbeitragen

Gruppen-Unfallversicherung mit Pauschalversteuerung

Der AG kann die gezahlten Beiträge im Rahmen der Pauschalversteuerung mit 20 % versteuern, so dass der AN im Leistungsfall die Versicherungsleistung lohnsteuerfrei erhält, wenn bestimmte Bedingungen erfüllt sind.

Hierbei sind einige Besonderheiten zu beachten.

Zitat § 40 b Abs. 3 EStG:

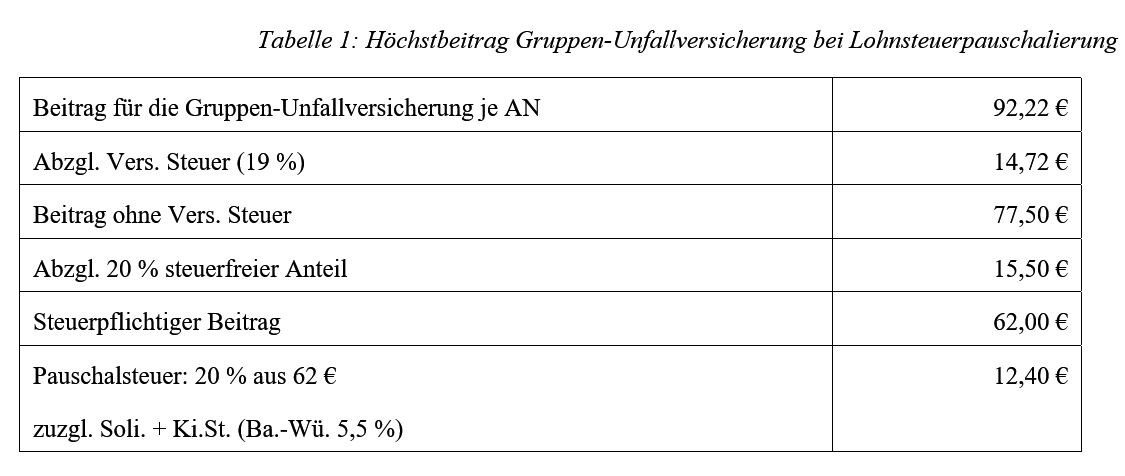

„Von den Beiträgen für eine Unfallversicherung des Arbeitnehmers kann der Arbeitgeber die Lohnsteuer mit einem Pauschsteuersatz von 20 Prozent der Beiträge erheben, wenn mehrere Arbeitnehmer gemeinsam in einem Unfallversicherungsvertrag versichert sind und der Teilbetrag, der sich bei einer Aufteilung der gesamten Beiträge nach Abzug der Versicherungssteuer durch die Zahl der begünstigten Arbeitnehmer ergibt, 62 Euro im Kalenderjahr nicht übersteigt.“

Anmerkung: Die Unfallversicherung fällt nicht unter die pauschalierungsfähigen Beträge einer Direktversicherung, da die Voraussetzungen einer DV nicht erfüllt sind[1]. Aus diesem Grund wird die Gruppen-Unfallversicherung bis zu einem Höchstsatz nach § 40 b Abs. 3 EStG geregelt.

Zu beachten sind hierdurch folgende Voraussetzungen:

mindestens 2 AN müssen versichert sein

Höchstbetrag je AN im Durchschnitt max. 62 € (ohne Vers. Steuer)

Es handelt sich hierbei nicht um einen Freibetrag, sondern um eine Freigrenze.

Sobald der durchschnittliche Beitrag des AG überschritten ist, entfällt die Pauschalbesteuerung.

Sofern mehrere Gruppenunfallversicherungen bestehen, können diese in einem Rahmenvertrag zusammengefasst werden. Es genügt im Übrigen nicht, wenn die Beiträge an die Versicherungsgesellschaft oder Versicherungsgesellschaften überwiesen werden. Die Durchschnittsbildung wird durch die Zusammenfassung aller bestehenden Unfallversicherungen berechnet (Bsp.: alle Gruppenunfallversicherungen mit Auflistung aller AN mit Vers.Nr., Wagnisse, Beginn sowie Beiträge).

Sollte ein AN nicht ganzjährig beschäftigt sein, wird der AN trotzdem bei der Durchschnittsbildung berücksichtigt.

Zu beachten ist auch, dass bei der Bewertung der Beiträge nicht das Datum des Versicherungsbeginns maßgeblich ist, sondern das Datum, wann der Beitrag geflossen ist (Abflussprinzip).

Damit die Pauschalversteuerung zum Zeitpunkt der Beitragszahlung angewendet werden kann, muss ein unmittelbarer Rechtsanspruch des AN auf die spätere Leitung vorliegen.[2] In diesem Fall sind die Beiträge Arbeitslohn, da der Arbeitnehmer einen unentziehbaren Rechtsanspruch auf die Versicherungsleistung hat.

Sofern die Versicherungsgesellschaft keine Aufteilung des Beitrages zwischen beruflichem und privaten Anteil vornimmt, kann der jeweilige Anteil zu jeweils 50 % geschätzt werden.

Aus dem Beitragsteil „beruflichem Risiko“ kann der AG 40 % als Reisenebenkosten steuerfrei belassen (somit 20 % des Gesamtbeitrages).

Der übrige berufliche Beitragsanteil (60 %) ist lohnsteuerpflichtig (Werbungskostenersatz).

Unter der Voraussetzung, dass es sich bei einer Gruppenunfallversicherung um einen steuerpflichtigen Nettobeitrag (ohne Versicherungssteuer) von max. 62 € p.a. handelt, kann eine pauschale Versteuerung (20 %) erfolgen.[3]

Im Rahmen dieses Höchstsatzes ergibt sich folgende Berechnung:

Die ersparten AG-Beiträge für die Sozialversicherung (inkl. Umlagen) übersteigen gegenüber einer Gehaltserhöhung die Höhe der Pauschalsteuer.

Sozialversicherung:

Beitragsphase:

Bei der Nutzung der Lohnsteuerpauschalierung sind die Beiträge in diesem Fall sozialversicherungsfrei.[1]

Leistungsphase:

Aufgrund der Pauschalbesteuerung entsteht für die Leistung bei einer Einmalleistung kein Arbeitslohn und ist somit lohnsteuerfrei. In der Krankenversicherung ist die Verbeitragung von Einmalleistungen auch davon abhängig, ob es sich zum Zahlungszeitpunkt um einen:

Pflichtversicherten AN (bis zur Jahresarbeitsverdienstgrenze)

Freiwillig gesetzlich versicherten AN (über Jahresarbeitsverdienstgrenze)

KVdR-Rentner

Freiwillig versicherten Rentner

handelt.

Bei einem in der gesetzlichen Krankenversicherung pflichtversicherten AN ist die Einmalleistung bei der Verbeitragung frei. Gleiches gilt auch bei einem KVdR-Versicherten.

Sofern die Leistung an einen freiwillig versicherten AN oder Rentner geleistet wird, sind die Leistungen beitragspflichtig (bis zur Beitragsbemessungsgrenze in der GKV).

In der Praxis führt dies jedoch bei AN nicht zu einer weiteren Verbeitragung, da ein AN oberhalb der Beitragsbemessungsgrenze bereits den Höchstbeitrag bezahlt. Lediglich wenn der AN zum Rentenzahlungszeitpunkt „freiwillig in der gesetzlichen Krankenversicherung“ (also nicht als KVdR-Versicherter) versichert ist, kann sich eine Beitragspflicht ergeben.[2]

Beim Vergleich der möglichen Gestaltungsformen ist die pauschale Besteuerung der Gruppen-Unfallversicherung (unmittelbarer Leistungsanspruch des AN) für AG und AN wohl die beste Alterative, wenn eine Unfallinvalidität nach vielen Jahren eintritt.

Wenn der AN nur einen mittelbaren Leistungsanspruch auf die Leistungen hat, muss im Leistungsfall eine Addition der gezahlten Beiträge durchgeführt werden, wodurch auch eine umfangreiche Recherche notwendig wird.

[2] Vgl. § 240 SGB V sowie Rundschreiben des GKV-Spitzenverbandes v. 7.11.2017

Bei diesem Artikel handelt es sich nur um einen Auszug zu dem Thema „Gruppen-Unfallversicherung. Darüber hinaus sind noch andere Punkte zu beachten, die im „www.bAV-Leitfaden.de für Arbeitgeber und bAV-Interessierte“ enthalten sind.

Arbeitgeber, die sich mit diesem Thema befassen möchten, sollten die Übrigen Punkte, die bei einem reibungslosen Ablauf erforderlich sind, im bAV-Leitfaden.de beachten. Hierbei geht es nicht nur um die Beachtung bei der Einrichtung, sondern auch um die laufende Abwicklung.

bAV-Leitfaden.de Der betriebswirtschaftliche Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, HR-, Steuer-, und Rentenberater – sowie Personalabteilung, Gehaltsbuchhaltung und bAV-Profis

Werner Hoffmann

Betriebswirt für betriebliche Altersversorgung (FA) & Generationenberater

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes