#Notfallvorsorge Alleinerziehende durch Notfallordner – Vorsorgeordner besonders wichtig

Alleinerziehende sollten besonders auf die Vorsorge durch einen Notfallordner achten.

Natürlich haben sich viele Eltern schon öfters auf einer gemeinsamen Autofahrt Gedanken gemacht, was mit den Kindern passiert, wenn es jetzt einen Autounfall geben würde.

Ebenso haben auch Alleinerziehende darüber kurz mal nachgedacht.

Welche Konsequenzen entstehen können, macht der nachfolgende Film deutlich:

Bei einer Vorsorge von Alleinerziehenden ergeben sich viele Fragen, die erst durch den Notfallordner – Vorsorgeordner bewusst werden.

Wer kümmert sich um mein Kind, wenn ich versterbe oder geschäftsunfähig bin?

Wer darf sich um mein Kind kümmern? Sind das automatisch der Ex-Partner, meine Eltern, die Paten oder Geschwister?

Wer soll sich um mein Vermögen kümmern, so dass die Kinder später etwas davon haben?

Wer soll sich um das Erbe kümmern, bis meine Kinder erwachsen sind?

Welcher Versicherungsschutz ist vorhanden – und sollte angepasst werden?

Was passiert, wenn ich Pflegefall werde? Müssen dann die heute minderjährigen Kinder ab 18 für mich aufkommen?

Was muss ich bei einer bestehenden betrieblichen Altersversorgung besonders beachten?

Wie ist der Berufsunfähigkeitsschutz gestaltet? Ab wann leistet die Berufsunfähigkeitsversicherung?

Der Notfallordner – Vorsorgeordner ist nicht nur als umfangreiche Dokumentation anzusehen, sondern gibt auch viele Tipps.

Auf dem Markt gibt es viele Notfallordner. Und leider meist für alle Personen den gleichen Notfallordner.

Den „Notfallordner-Vorsorgeordner“ gibt es in über 90 verschiedenen Versionen.

Grund: Die Vorsorge unterscheidet sich zwischen vielen unterschiedlichen Gruppen, z.B.

Angestellte

Beamte

Selbstständige (Personengesellschaft)

Unternehmer (Kapitalgesellschaft)

Ärzte

Apotheker

41 zulassungspflichtige Handwerkergruppen

Zulassungsfreie Handwerker

Etc.

In all diesen Gruppen sind Besonderheiten zu beachten.

Der Notfallordner – Vorsorgeordner hat auch ausreichen Platz für die Aufbewahrung aller wichtigen Dokumente (8 cm Breite) und beinhaltet zwischen 140-170 Seiten (je nach Zielgruppe).

Die Herausforderung der Demografie als Chance nutzen“ ist das Themaeines Fachtags an derHochschule KoblenzinKooperation mit dem Oberhachinger CAMPUS INSTITUTfür Personalentwicklung und Finanzwirtschaft AG. Die Veranstaltungfindet statt am30. Januar 2019, ab 10:30 Uhr, im Audimax der Hochschule Koblenz, Konrad-Zuse-Str. 1 in 56075 Koblenz.Die Themen reichen vonUnternehmensnachfolge im Mittelstandüber Arbeitnehmergewinnung bis hin zum Vermögenserhalt beim Generationenwechsel.Zu den Referenten gehören unter anderem Prof. Dr. Steffen Kröhnert (Hochschule Koblenz),Dr. Andreas Fromm,Fachanwalt für Steuerrecht (Kanzlei FROMM, Koblenz),Dr. Henriette Meissner, Geschäftsführerin StuttgarterVorsorgeManagement GmbH sowieKarl-Heinz Weber, Bereichsleiter Firmenkunden und Private Banking, stellv. VorstandsmitgliedSparkasse Koblenz.Weitere Informationen und Anmeldung unter:www.hs-koblenz.de/fachtag-demografie

Notfallordner-Vorsorgeordner – 90 verschiedene Versionen – Vorsorgemappe oder Notfallmappe nicht geeignet

Notfallordner Vorsorgeordner – Notfallmappe oder Vorsorgemappe nicht geeignet

Ein Notfallordner – oder auch Vorsorgeordner genannt – ist für jeden Menschen sinnvoll.

Auf dem deutschen Literaturmarkt sind hierzu viele unterschiedliche Artikel auf dem Markt. Inhaltlich ähnlich, allerdings teilweise eher in einer Sparversion angeboten.

So gibt es Notfallordner, Vorsorgeordner – inhaltlich ist das Gleiche gemeint. Teilweise werden auch Notfallmappen oder Vorsorgemappen angeboten.

Um Ihnen eine Übersicht zu geben, wurde dieser Artikel verfasst.

Zwischen Mappen und Ordnern besteht der Unterschied, dass in Mappen keine abheften von Unterlagen besteht.

Ordnerausführung:

Bei Notfallordnern / Vorsorgeordnern sollten Sie darauf achten, dass eine ausreichende Breite vorhanden ist, damit wichtige Dokumente in einer Klarsichthülle auch abgelegt werden können. So gibt es Notfallordner, die nur Platz für den vorhandenen Text / Formulare bieten.

Neben der Breite des Ordners ist auch die Ordnertiefe wichtig, denn wenn wichtige Dokumente in einer Klarsichtfolie eingelegt werden, dann sollte der Ordner auch ausreichend sein.

Ordnerbreite sollte mind. ca. 8 cm, Ordnertiefe ca. 29 cm sein.

Ordnerinhalt:

Ein vernünftiger Notfallordner sollte nicht nur ein Dokumentenordner sein, sondern auch viele Ratschläge beinhalten.

So gibt es eine Reihe von Ordnern, die fast ausschließlich Formulare beinhalten. Für den Laien ist dies wenig sinnvoll. Erläuterung zu den einzelnen Bereichen machen zwischen einem Dokumentenordner und einem Notfallordner den Hauptunterschied aus.

Die einzelnen Bausteine eines Notfallordners sollten durch Register klar abgegrenzt sein und alle wesentlichen Lebensbereiche umfassen. Hierzu zählen insbesondere

Geschäftsunfähigkeit

Pflegesituation

Krankheit

Vererben und Vermögensübertragung

Todesfall

So sollte beispielsweise im Todesfall neben einer „To-do-Liste“ ein umfangreicher Katalog von Punkten beinhaltet sein, der auch viele Tipps gibt.

Notfallordner bei Scheidung

Wie sichtig ein vollständiger Notfallordner ist, wird auch deutlich, wenn man berücksichtigt, dass etwa 53 % aller Paare innerhalb von 25 Jahren eine Scheidung durchgeführt hatten.

So ist beispielsweise bei der Beantragung eines Erbscheins das Original des Scheidnungsurteils beim Nachlassgericht vorzulegen.

NOTFALLORDNER bei bestehender betrieblicher Altersversorgung

Besteht eine betriebliche Altersversorgung und ist der Arbeitnehmer

geschieden und lebt mit neuem Lebensgefährten

oder lebt mit einem Lebensgefährten

in einem gemeinsamen Haushalt, dann kann die Hinterbliebenenversorgung nur ausgezahlt werden, wenn dies vom Arbeitnehmer schriftlich namentlich fixiert wurde (BMF v. 24.07.2013, Rz 287). Ähnliche gesetzliche Voraussetzungen bestehen bei versorgungsberechtigten Kindern (des überlebenden Lebensgefährten etc.).

Speziell bei Geschiedenen oder Kindern sind hierbei einige Punkte zu beachten, die im Notfallordner aufzubewahren sind, so dass diese Schriftstücke zum Auszahlungszeitpunkt vorliegen.

Notfallordner – Vorsorgeordner

Für Wen ist der Notfallordner – Vorsorgeordner?

Ein sehr wichtiger Punkt, der oft übersehen wird ist, dass ein Notfallordner die berufsbedingten Belange oder Branchen umfasst.

Auf dem Markt befinden sich fast ausschließlich Notfallordner für Privatpersonen oder Selbstständige. Dies sind in der Regel halbherzige Lösungen, die zwar den Anwender zunächst befriedigen, allerdings nicht sinnvoll sind.

Es gibt zwar auch anscheinend individuelle Notfallordner, allerdings werden die wesentlichen Punkte dann nicht berücksichtigt.

Beispiele:

Notfallordner für Beamte

Ein Notfallordner für Beamte sollte beispielsweise auch ein Kapitel beinhalten, in dem auf die beamtenrechtlichen Verordnungen eingegangen wird und hierzu Tipps anbieten.

Notfallordner für Unternehmer und Selbstständige

Ein Notfallordner für Unternehmer oder Selbstständige sollte nicht beide Bereiche pauschal angeboten werden, denn zwischen Selbstständigen und Unternehmern bestehen wesentliche Differenzen, die sich aus der Unternehmensform bereits ergeben und Auswirkungen bei der rechtlichen Vorsorge mit sich bringt.

Notfallordner für verschiedene Berufe und Branchen

Neben der Unternehmensform gibt es weitere wesentliche Spezifikationen, die unbedingt beachtet werden müssen.

Teilweise ergeben diese sich aus Gesetze, Verordnungen oder aus Gerichtsurteilen oder anderen Gegebenheiten (z. B.: DIN-Vorschriften).

Leider gibt es auch Anbieter, die einfach nur einen anderen Beruf oder eine andere Branchen nennen und dann den gleichen Inhalt beim Notfallordner verkaufen.

Bei der Bestellung sollten Sie neben der Auswahl des passenden Ordners auch Ihren Namen angeben, da im Ordner Ihr Name als Wasserzeichen eingetragen ist.

Sofern Sie den Ordner nicht für sich kaufen, kann auch beispielsweise ein Vorname (abgekürzt) und ein ausgeschriebener Nachname eingetragen werden.

Preis Notfallordner – Vorsorgeordner

Der Notfallordner umfasst in der Privatversion ca. 140 Seiten und kostet 27,00 € (inkl. MWSt zuzüglich Verpackung und Versand).

Der Notfallordner-Vorsorgeordner in den anderen Versionen (Beamte, Apotheker, Ärzte, Selbstständige, Unternehmer, Handwerker usw) umfasst ca. 160 bis 180 Seiten und kostet 42,00 € (inkl. MWSt zuzüglich Verpackung und Versand).

Der Autor – Werner Hoffmann, 1. Vorsitzender des gemeinnützigen Vereins Forum-55plus.de e.V. – hatte bereits 2001 den ersten Notfallordner verfasst.

Seit 2001 wurde der Notfallordner laufend weiterentwickelt und als Folge daraus die Unterscheidung zwischen den einzelnen Berufen und Branchen durchgeführt.

Der Autor ist

Betriebswirt für betriebliche Altersversorgung (FH)

Generationenberater (IHK)

Seniorenberater (zert. Lehrgang bei der NWB-Akademie für Steuerberater, Fachanwälte für Steuerrecht und Erbrecht)

Betriebswirt für betriebliche Altersversorgung (FH)

Rente Gesetzliche Rentenversicherung – Rente mit 63 – Rente für Schwerbehinderte – Rentenbeginnrechner – betriebliche Altersversorgung

Grundsätzlich beginnt die gesetzliche Rente mit derzeit 67 Jahren, wenn 5 Versicherungsjahre vorhanden sind.

Hierbei gibt es jedoch eine Reihe von Ausnahmen (z. B. Schwerbehinderte mit 50 %). Oft ist der Rentenbeginn auch früher möglich, wenn man Abschläge in Kauf nimmt. Ebenso ist der Rentenbeginn auch von dem Geburtsjahr abhängig.

Grundsätzlich besteht folgende Regelung:

Geburtsjahr bis 1946 mit 65 in Rente Die Geburtsjahrgänge bis 1946 können noch mit 65 abschlagsfrei in die Rente gehen.

Renteneintrittsalter für die Geburtsjahrgänge bis 1947 bis 1963

Ab dem Geburtsjahrgang 1947 steigt das Renteneintrittsalter gestaffelt abhängig vom Geburtsjahrgang auf das 67. Lebensjahr an.

(Anmerkung: Sofern Sie diesen Artikel auf Smartphone lesen, einfach Smartphone quer halten, um die Tabellen komplett zu sehen)

Anhebung der Regelaltersgrenze auf 67

Geburtsjahr Versicherter

Regelaltersgrenze …. Jahre und …. Monate

1952

65 Jahre

+

6 Monate

1953

65 Jahre

+

7 Monate

1954

65 Jahre

+

8 Monate

1955

65 Jahre

+

9 Monate

1956

65 Jahre

+

10 Monate

1957

65 Jahre

+

11 Monate

1958

66 Jahre

1959

66 Jahre

+

2 Monate

1960

66 Jahre

+

4 Monate

1961

66 Jahre

+

6 Monate

1962

66 Jahre

+

8 Monate

1963

66 Jahre

+

10 Monate

ab 1964

67 Jahre

Beispiel: Wer beispielsweise 1947 geboren wurde, erhält erst mit 65 Jahre und 1 Monat die Regelaltersrente (Geburtsjahr 1948: erst mit mit 65 Jahre und 2 Monaten).

Bis 2024 beträgt der Anstieg des Renteneintrittsalter für die jeweiligen Geburtsjahrgänge jeweils einen Monat und ab 2025 bis zum Jahr 2031 jeweils zwei Monate.

Wer 1961 geboren wurde, erhält somit die Regelaltersrente mit 66 Jahren und 6 Monaten.

Rentenbeginn auch vor der Regelaltersgrenze „67“ möglich

auch vor der Regelaltersgrenze (s. Tabelle oben) kann man bereits früher in Rente gehen.

Dies betrifft folgende Personen:

Schwerbehinderte (50% und 35 Jahren Mindestversicherungszeit)

Besonders langjährige Versicherte mit 45 Jahren

Langjährige Versicherte mit 35 Jahren

Rente für Schwerbehinderte mit 50 % (MdB)

Die Schwerbehinderung wird durch den Schwerbehindertenausweis oder -bescheid nachgewiesen.

Tipp:

Wer bisher keinen Schwerbehindertenausweis beantragt hatte (z. B. aus Scham), sollte den Schwerbehindertenausweis beantragen.

Wer einen Schwerbehindertenausweis zeitlich befristet erhalten hatte, sollte einen Verlängerung nicht verpassen.

Wer einen Schwerbehindertenausweis bereits unbefristet erhalten hat, sollte eine beglaubigte Kopie bei der deutschen Rentenversicherung einreichen und sich die Abgabe schriftlich bestätigen lassen. Wenn der Ausweis bei Rentenbeantragung nicht mehr auffindbar ist, gibt es öfters Probleme.

So könnten auch die Akten beim Versorgungsamt nicht mehr auffindbar sein (Fehler machen alle Menschen) oder die Rentenbeantragung zeitlich verzögert werden.

Wer in der Zeit von 1952 bis 1963 geboren wurde, erhält die abschlagsfreie Rente gestaffelt nach Geburtsjahr. Für 1964 oder später Geborene liegt die Altersrente als Schwerbehinderter bei 65. Es besteht jedoch auch die Möglichkeit, die Altersrente vorzeitig mit einem Abschlag in Anspruch nehmen.

Anhebung der Altersgrenze auf 65 bei Schwerbehinderten

Versicherte Geburtsjahr

Normaler Rentenbeginn

Frühester Rentenbeginn mit 10,8 % Abschlag

1954

63 Jahre+ 8 Monate

60 Jahre+ 8 Monate

1955

63 Jahre + 9 Monate

60 Jahre+ 9 Monate

1956

63 Jahre + 10 Monate

60 Jahre+ 10 Monate

1957

63 Jahre + 11 Monate

60 Jahre+ 11 Monate

1958

64 Jahre

61 Jahre

1959

63 Jahre + 2 Monate

61 Jahre+ 2 Monate

1960

63 Jahre + 4 Monate

61 Jahre+ 4 Monate

1961

63 Jahre + 6 Monate

61 Jahre+ 6 Monate

1962

63 Jahre + 8 Monate

61 Jahre+ 8 Monate

Langjährige Versicherte mit 35 Versicherungsjahren

Die Altersrente für langjährig Versicherte gibt es für Menschen, die

mindestens 35 Versicherungsjahre erfüllt haben.

Auch hier spielt das Geburtsjahr eine wichtige Rolle

Anhebung der Altersgrenze bei 35 Versicherungsjahren

Versicherte Geburtsjahr

Normaler Rentenbeginn

Rentenabschlag in Prozent bei Beginn mit 63 Jahren

1952

65 Jahre+ 6 Monate

9%

1953

65 Jahre+ 7 Monate

9,30%

1954

65 Jahre+ 8 Monate

9,6 %

1955

65 Jahre+ 9 Monate

9,9 %

1956

65 Jahre+ 10 Monate

10,2 %

1957

65 Jahre+ 11 Monate

10,5 %

1958

66 Jahre

10,8 %

1959

66 Jahre+ 2 Monate

11,4 %

1960

66 Jahre+ 4 Monate

12,0 %

1961

66 Jahre+ 6 Monate

12,6 %

1962

66 Jahre+ 8 Monate

13,2 %

1963

66 Jahre+ 10 Monate

13,8 %

1964

67 Jahre

14,4 %

Für bestimmte Personen gibt es noch eine sogenannte Vertrauensschutzregelung:

Zitat der Deutschen Rentenversicherung:

„Wenn Sie vor dem 1. Januar 1955 geboren wurden und vor dem 1. Januar 2007 mit Ihrem Arbeitgeber Altersteilzeitarbeit nach dem Altersteilzeitgesetz vereinbart haben, können Sie aus Vertrauensschutzgründen weiterhin mit 65 Jahren ohne Abschlag in die Altersrente für langjährig Versicherte gehen. Das Gleiche gilt, wenn Sie vor dem 1. Januar 1964 geboren wurden und Anpassungsgeld für entlassene Arbeitnehmer des Bergbaus bezogen haben. Haben Sie vor dem 1. Januar 2007 mit Ihrem Arbeitgeber Altersteilzeitarbeit nach dem Altersteilzeitgesetz vereinbart und sind Sie in der Zeit von Januar 1950 bis Dezember 1954 geboren, können Sie die Altersrente für langjährig Versicherte frühestens ab 62 mit einem Abschlag von 10,8 Prozent erhalten. Für Bergleute ist der Rentenbezug frühestens ab 62 mit einem Abschlag von 10,8 Prozent möglich, wenn Sie vor 1964 geboren wurden und Anpassungsgeld für entlassene Arbeitnehmer des Bergbaus bezogen haben.“

Besonders langjährige Versicherte mit 45 Versicherungsjahren

Diese Altersrente gibt es, wenn Sie:

mindestens 63 Jahre alt sind

und 45 Jahre Versicherungszeit zurückgelegt

haben.

Alle Versicherten, die vor 1953 geboren wurden, konnten die Altersrente

abschlagsfrei ab 63 erhalten.

Für 1953 bis 1963 Geborene wird die Altersgrenze schrittweise angehoben. Ab dem Geburtsjahrgang 1964 an liegt die Altersgrenze dann bei 65 Jahren.

Geburtsjahrgang

Normaler Rentenbezug im Alter von

1954

63 Jahre + 4 Monate

1955

63 Jahre + 6 Monate

1956

63 Jahre + 8 Monate

1957

63 Jahre + 10 Monate

1958

64 Jahre

1959

64 Jahre + 2 Monate

1960

64 Jahre + 4 Monate

1961

64 Jahre + 6 Monate

1962

64 Jahre + 8 Monate

1963

64 Jahre + 10 Monate

ab 1964

65 Jahre

Bei der Berücksichtigung der Versicherungszeiten gibt es einige Besonderheiten. Nicht berücksichtigt werden hier:

Zeiten des Bezugs von Arbeitslosenhilfe oder Arbeitslosengeld II

Zeiten aus einem Versorgungsausgleich sowie aus einem Rentensplitting unter Ehegatten oder eingetragenen Lebenspartnern

Anrechnungszeiten ohne Bezug von Entgeltersatzleistungen

(zum Beispiel während der Ausbildungssuche oder eines Schul-, Fachschul- oder Hochschulbesuchs)

Berücksichtigt werden (lt. DRV) jedoch Zeiten mit:

Pflichtbeiträge für eine versicherte Beschäftigung oder Tätigkeit, Zeiten mit Minijobs ohne eigene Beitragsaufstockung allerdings nur anteilig

Pflichtbeiträge für Kindererziehung, nicht erwerbsmäßige Pflege, Wehr- und Zivildienstpflicht

Berücksichtigungszeiten für die Erziehung eines Kindes bis zum 10. Geburtstag oder für nicht erwerbsmäßige Pflege von Januar 1992 bis März 1995

Zeiten des Bezugs von Übergangsgeld, Leistungen bei Krankheit (vor allem Kranken- oder Verletztengeld) oder Entgeltersatzleistungen der Arbeitsförderung (zum Beispiel Arbeitslosengeld), die gleichzeitig Pflichtbeitrags- oder Anrechnungszeiten sind; sollten Sie die Leistungen der Arbeitsförderung jedoch in den letzten zwei Jahren vor Rentenbeginn bekommen haben, wird diese Zeit nur berücksichtigt, wenn die Leistung durch eine Insolvenz oder vollständige Geschäftsaufgabe des Arbeitgebers bedingt war

Ersatzzeiten

freiwillige Beiträge, wenn insgesamt 18 Jahre Pflichtbeiträge gezahlt wurden; das gilt jedoch nicht, wenn Sie die freiwilligen Beiträge in den letzten zwei Jahren vor Rentenbeginn gezahlt haben und gleichzeitig eine Anrechnungszeit wegen Arbeitslosigkeit vorliegt.

Rentenabschlag ist nicht gleich Rentenabschlag

Wer einen Rentenabschlag akzeptiert, sollte sich jedoch bewusst sein, dass ein Abschlag von beispielsweise 10,8 % nicht 10,8 % weniger Rente bedeutet.

Gründe:

Die Rentenhöhe wird aufgrund der Entgeltpunkte berechnet. Wird die Rente beispielsweise um 2 Jahre vorgezogen, bezahlt man für diesen Zeitraum auch keine Beiträge mehr an die Gesetzliche Rentenversicherung. Hierdurch ergibt sich eine geringere Anzahl an Entgeltpunkten und somit eine geringere Berechnungsgrundlage für den Abschlag.

Allerdings sinkt hierdurch auch der Anteil der Versteuerung und auch der Beitrag für die gesetzliche Kranken- und Pflegeversicherung.

Beispiel:

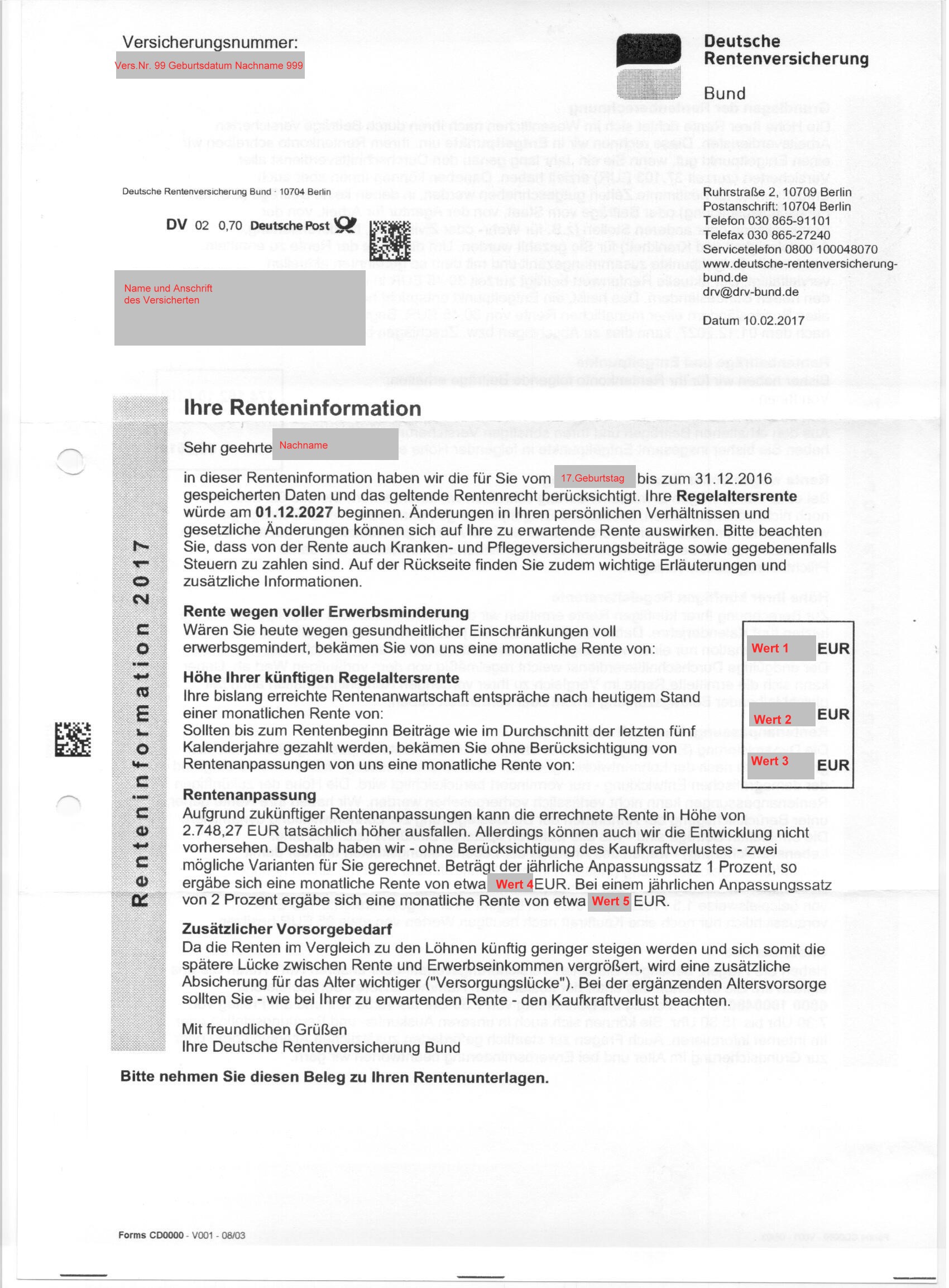

Rentenbeispiel: Versicherter Mai-1961 geboren

Regelaltersgrenze:

Rentenbeginn mit…

Renten- höhe

Renten- beginn

Renten- kürzung

Regelaltersrente bei Erreichen der Regelaltersgrenze

66 Jahren + 6 Monate

1.374,135

01.12.2027

Altersrente für langjährig Versicherte

66 Jahren + 6 Monate

1.374,135

01.12.2027

Altersrente für besonders langjährig Versicherte

64 Jahre + 6 Monate

1.312,79

01.12.2025

4,46%

Altersrente für besonders langjährig Versicherte mit 12,6 % Abschlag)

Berücksichtigt wurden folgende Werte: Renteninformation 10.2.2017 bis 31.12.2016 gespeicherte Daten, Erreichte Rentenanwartschaft: 1039,28 € (2. Wert der Renteninformation), unter Berücksichtigung der Weiterzahlung im Durchschnitt der letzten 5 Jahre: 1374,14 € (3.Wert der Renteninformation)

An diesem Beispiel ist leicht erkennbar, dass der Abschlag durchaus bis zu 20,76 % ausmachen kann.

Abzuziehen ist von der gesetzlichen Brutto-Rente noch:

der Kranken- und Pflegeversicherungsbeitrag

ggf. die Einkommensteuer (inkl. Soli und Kirchensteuer).

Wenn durch einen früheren Rentenbeginn die Rente kleiner ausfällt, dann sinken natürlich auch die Abgaben für die Kranken- und Pflegeversicherung.

Ebenso ist der Freibetrag zu beachten. Je später die Rente beginnt, desto höher ist die gesetzliche Rente zu besteuern. Erst ab 2040 sind Renten zu 100 % steuerpflichtig.

Prozentsätze zur Berechnung des Rentenfreibetrags

Jahr des Rentenbeginns

Besteuerungsanteil in Prozent

Prozentsatz für Rentenfreibetrag

Bis 2005

50

50

2006

52

48

2007

54

46

2008

56

44

2009

58

42

2010

60

40

2011

62

38

2012

64

36

2013

66

34

2014

68

32

2015

70

30

2016

72

28

2017

74

26

2018

76

24

2019

78

22

2020

80

20

2021

81

19

2022

82

18

2023

83

17

2024

84

16

2025

85

15

2026

86

14

2027

87

13

2028

88

12

2029

89

11

2030

90

10

2031

91

9

2032

92

8

2033

93

7

2034

94

6

2035

95

5

2036

96

4

2037

97

3

2038

98

2

2039

99

1

ab 2040

100

0

Zusätzlich gibt es noch einen sogenannten Versorgungsfreibetrag (§ 19 EStG).

Jahr des

Versorgungsfreibetrag

Zuschlag zum

Versorgungs-

Versorgungs-

beginns

freibetrag

in % der

Höchstbetrag

in Euro

Versorgungs-

in Euro

bezüge

bis 2005

40

3 000

900

ab 2006

38,4

2 880

864

2007

36,8

2 760

828

2008

35,2

2 640

792

2009

33,6

2 520

756

2010

32

2 400

720

2011

30,4

2 280

684

2012

28,8

2 160

648

2013

27,2

2 040

612

2014

25,6

1 920

576

2015

24

1 800

540

2016

22,4

1 680

504

2017

20,8

1 560

468

2018

19,2

1 440

432

2019

17,6

1 320

396

2020

16

1 200

360

2021

15,2

1 140

342

2022

14,4

1 080

324

2023

13,6

1 020

306

2024

12,8

960

288

2025

12

900

270

2026

11,2

840

252

2027

10,4

780

234

2028

9,6

720

216

2029

8,8

660

198

2030

8,0

600

180

2031

7,2

540

162

2032

6,4

480

144

2033

5,6

420

126

2034

4,8

360

108

2035

4,0

300

90

2036

3,2

240

72

2037

2,4

180

54

2038

1,6

120

36

2039

0,8

60

18

2040

0,0

0

0

Für den Laien ist die Nettorente oft schwer zu berechnen.

Hierzu einige Tipps:

Tipp 1:

Die deutsche Rentenversicherung hat einen Rentenbeginnrechner entwickelt. Hierdurch kann jeder Versicherte sine Rentenansprüche zu den einzelnen Terminen berechnen. Grundlage ist hierbei die letzte Renteninformation der gesetzlichen Rentenversicherung.

Renteninformation Deutsche Renteninformation

Zusätzlich bietet die Deutsche Rentenversicherung hierzu auch Beratungen an.

Tipp 2:

Ebenso gibt es zugelassene Rentenberater, die hier auch sehr hilfreich sein können. Denn oft sind die Rentenangaben bei der deutschen Rentenversicherung auch nicht vollständig.

Tipp 3:

Neben der Bruttorente ist es auch wichtig, die Höhe der Nettorente zu ermitteln, denn neben der Kranken- und Pflegeversicherung können auch Einkommensteuer noch fällig werden.

Tipp 4:

Sofern eine betriebliche Altersversorgung besteht, sollte auch hier die Auswirkung auf den Ruhestand betrachtet werden. Hier ergeben sich vielfältige Auswirkungen, die auch von der Form (Durchführungsweg) abhängig ist. Hilfreich ist hier die Beratung durch einen Spezialisten in der betrieblichen Altersversorgung.

Besteht beispielsweise neben dem Wahlrecht einer Rentenzahlung auch eine Kapitalzahlung, dann kann es beispielsweise sinnvoll sein, die Kapitaloption in eine private Rentenversicherung umzuschichten, wenn man alleinstehend und sehr krank ist.

Gerade hier müssen viele einzelne Punkte beachtet werden, z. B.: auch die unterschiedlichen Auswirkungen auf Vermögensübertragung, Testament und Erbschaftsteuer.

Tipp 5:

Sofern Sie selbst erst in ein paar Jahren in Rente gehen und bisher nicht die betriebliche Altersversorgung genutzt haben, ist es auch interessant, die betriebliche Altersversorgung noch zu nutzen.

Hierdurch lassen sich steuerliche Möglichkeiten in der aktiven Beschäftigungszeit noch nutzen und später durch Freigrenzen und Freibeträge (z. B. durch § 226 SGB V, § 18 SGB IV) freistellen.

Tipp 6:

Auch die Nutzung der sogenannten Rürup-Rente oder Riester-Rente kann sinnvoll sein. Hierbei werden Beiträge steuerfördernd heute eingezahlt. Zwar müssen die Leistungen zwar später versteuert werden, allerdings regelmäßig mit einem niedrigeren Steuersatz.

Betriebswirt für betriebliche Altersversorgung (FH) und Generationenberater