betriebliche Altersversorgung ein blog von bAV-Experte.de

Kategorie: BetrAVG

Das Betriebsrentengesetz regelt die betriebliche Altersversorgung im Rechtskreis Arbeitsrecht und ist ein Arbeitnehmerschutzgesetz.

Das Betriebsrentengesetz (BetrAVG) regelt die betriebliche Altersversorgung in Deutschland.

Arbeits- und steuerrechtliche Themenschwerpunkte sind die Durchführung der betrieblichen Altersversorgung (Anspruch auf Entgeltumwandlung), die gesetzliche Unverfallbarkeit dem Grunde und der Höhe nach, die Möglichkeit der Abfindung und die Übertragung, der Insolvenzschutz und die Anpassung von laufenden Leistungen (Anpassungsprüfpflicht).

Vor Einführung des Betriebsrentengesetzes war die betriebliche Altersversorgung lediglich durch das allgemeine Vertragsrecht geregelt. Gesetzliche Unverfallbarkeitsfristen und gesetzlichen Insolvenzschutz gab es nicht. Dies änderte sich erst im Jahre 1972, als das Bundesarbeitsgericht entschied, dass unter bestimmten Voraussetzungen eine Anwartschaft aufrechtzuerhalten ist, auch wenn der Arbeitnehmer vor Erreichen des ruhegeldfähigen Alters ausscheidet. Daraufhin erkannte der Gesetzgeber die Notwendigkeit einer gesetzlichen Regelung und schuf das Betriebsrentengesetz.

Der Gesetzgeber hat im Juli 2017 eine umfassende Reform des Betriebsrentengesetzes beschlossen. Das Betriebsrentenstärkungsgesetz tritt zum 1. Januar 2018 in Kraft und soll die Verbreitung der betrieblichen Altersversorgung vor allem unter Geringverdienern fördern.

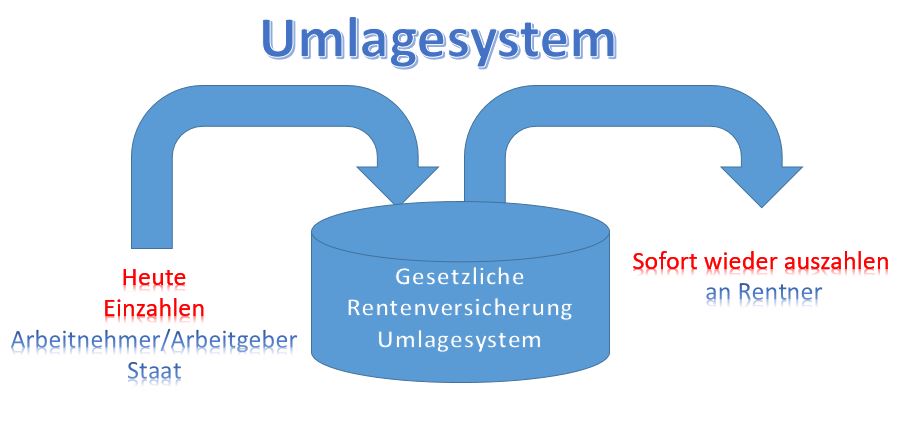

#Rente – Mischung aus Umlagesystem und Ansparsystem ist die beste Lösung für eine langfristige Altersvorsorge

Die gesetzliche Rente basiert in Deutschland auf dem Umlagesystem.

Dabei werden die heutigen Renten durch heutige Beiträge finanziert. Als Grundversorgung bietet diese Form eine Grundabsicherung. Allerdings steht heute schon fest, dass das Umlagesystem in den kommenden 20-30 Jahren alleine betrachtet sehr anfällig ist.

Wenn die Anzahl der Rentner steigt und die Anzahl der Arbeitnehmer abnimmt, stehen weniger Beiträge für mehr Rentenzahlungen zur Verfügung.

Steigt zusätzlich die Lebenserwartung, dann wird das Verhältnis „Arbeitnehmer zu Rentner“ noch stärker beeinflusst.

Auch die Einbeziehung von zusätzlichen Personenkreisen würde dies nicht ändern. Denn wenn beispielsweise Beamte, Selbstständige usw. ebenfalls in die gesetzliche Rentenversicherung einzahlen, kommt zwar heute zusätzlich Geld in die Rentenkasse, allerdings entstehen hierdurch zusätzliche Rentenverpflichtungen in der Zukunft.

Darüber hinaus müsste z.B. bei Beamten eine Gehaltserhöhung erfolgen, wodurch auf den Dienstherrn eine Doppelbelastung entsteht (Arbeitgeber- und Arbeit“nehmer“-beitrag.

Insofern keine Lösung des Problems, das die gesetzliche Rentenversicherung hat.

Zumal die Einbeziehung der Beamten verfassungsrechtlich überhaupt nicht möglich ist.

Eine Ergänzung des Umlagesystems durch ein kapitalgedecktes Ansparsystem bietet den Vorteil, dass die Nachteile des Umlagesystems reduziert werden.

Bei einem kapitalgedeckten System werden Beiträge für die einzelnen Altersgruppen angespart. Zum Rentenbeginn steht dann für die entsprechende Gruppe das Kapital zur Verfügung, das die entsprechende Altersgruppe angespart hat und kann dann für diese Rentner auf die Rentenzahldauer verteilt werden.

Die Gruppe der heute Dreißigjährigen hat also ein Altersversorgungs-Sparziel von von 37 Jahren. In 37 Jahren wird dann dieser Topf für die Verrentung dieser dann 67-Jährigen genutzt. Für die heute 40 -Jährigen wird ein sep. Spartopf mit 27 Jahren angelegt, der dann für diese Gruppe zur Verfügung steht.

Der Vorteil hierbei ist, dass Geld heute angespart wird und später auch dieser Gruppe zur Verfügung steht, die es angespart hat.

Allerdings hat auch dieses System Nachteile. Derzeit sind die Zinsen überall sehr niedrig und wie im Umlagesystem steigt auch hier die Lebenserwartung an, wodurch die Rentenzahldauer wächst.

Beide Systeme haben Vor- und Nachteile.

Die Mischung beider Systeme führt jedoch zu einer Risikomischung.

Derzeit besteht auf meist freiwilliger Basis die Möglichkeit, eine betriebliche Altersversorgung zu nutzen und hierdurch die 2.Säule aufzubauen.

Es wäre sinnvoll, wenn diese 2. Säule verpflichtend wäre, so wie beispielsweise dies in den Niederlanden im Ansatz ist.

Das Sozialpartnermodell, das durch das Betriebsrentenstärkungsgesetz gesetzlich beschlossen wurde, würde eigentlich dem Ansparsystem entsprechen.

Für die Umsetzung des Sozialpartnermodells ist jedoch eine tarifliche Umsetzung durch Gewerkschaften und Arbeitgeberverbände notwendig.

Besonders die Gewerkschaften haben bei dem Modell“Sozialpartnermodell“ die Sorge, dass ggf. durch angesparte Kapitalanlagen nicht ausreichend Überschüsse erzielt werden und ggf. die Lebenserwartung der einzelnen Altersgruppen ansteigt und hierdurch kalkulierte Altersrenten einmal in der Auszahlungsphase geringer sein könnten.

Und die Gewerkschaften möchten diese Verantwortung derzeit (noch) nicht übernehmen.

Sollten die Tarifparteien hier nicht zu einer Tarifvereinbarung kommen, dann wird wohl dem Gesetzgeber nichts anderes übrig bleiben, als ein Ansparsystem gesetzlich festzulegen.

Solange das Sozialpartnermodell nicht umgesetzt wird, können Arbeitnehmer die bisherige betriebliche Altersversorgung nutzen. Sie funktioniert ähnlich wie das Sozialpartnermodell.

Steuer- und sozialversicherungsrechtlich begünstigt werden Beiträge – allerdings meist für die eigene Person – angespart und stehen dann als Rente zur Verfügung.

Wer auf 200 Euro mtl. Brutto verzichtet, erhält ca. 100 Euro Netto weniger.

Angespart werden dann die 200 Euro und zusätzlich ein verpflichtender Arbeitgeberanteil von 15 % (§1aAbs.1a BetrAVG), wenn bei einer Entgeltumwandlung der Durchführungsweg Direktversicherung, Pensionskasse oder Pensionsfonds vereinbart wird. Viele Arbeitgeber geben jedoch einen Arbeitgeberzuschuss von 20-35% und teilweise auch mehr.

Werden nur 15% Zuschuss vom Arbeitgeber gewährt, dann ist die mtl. Ansparrate bereits bei 230 Euro. Für den Arbeitnehmer kostet dies ca. 100 Euro.

Würde der Arbeitnehmer 100 Euro privat auf ein Sparbuch oder Fonds ansparen, dann könnten auch nur diese 100 Euro Überschüsse erwirtschaften.

Insofern bietet die sogenannte Entgeltumwandlung den Vorteil, dass mehr als das Doppelte (mind. Das 2,15-fache) angespart wird und mehr Kapital gebildet wird.

Zwar ist die Rente aus der betrieblichen Altersversorgung zu versteuern und zu vorbeitragen, allerdings regelmäßig weit unter dem „Mehrertrag“.

Der Hauptunterschied zwischen dem Sozialpartnermodell (bAV-Welt 2) und der betrieblichen Altersversorgung (bAV-Welt 1) ist, dass es bei der bAV-Welt 1 eine Garantierente gibt.

Garantie hört sich positiv an und bietet natürlich mehr Sicherheit. Allerdings führt dies auch zu einer niedrigeren Rendite. Denn wenn immer 100% garantiert sein müssen, dann führt dies zu weniger Ertrag.

Da die Zinsen heute sehr gering sind und auch in den kommenden Jahrzehnten nicht mehr merklich ansteigen werden, fressen die Garantien hohe Teile der Überschussmöglichkeiten auf.

Dies ist jedoch auch in anderen Kapitalanlagen der gleiche Fall. Wer ein Festgeldkonto hat, weiß, dass die Zinsen sehr niedrig sind. Wer in Fonds oder Aktien Geld einzahlt, hat bessere Renditechancen, aber auch ein höheres Risiko.

Wünschenswert wäre, wenn auch in der betrieblichen Altersversorgung in der bAV-Welt 1 die „100%-Garantie“ auf 80% reduziert würde und hierdurch eine höhere Renditechancen möglich wäre.

Schaut man sich in Europa um, dann ist die Niederlande in der Altersversorgung schon wesentlich weiter.

Entgeltumwandlung im Unternehmen – betriebswirtschaftliche Anwendung und Gehaltsbuchhaltung

Die Neuerungen in der bAV werden zu einer Herausforderung für Betriebe, Buchhaltung und Vermittler

Das Betriebsrentenstärkungsgesetz hat einen verpflichtenden Arbeitgeberanteil von 15 % für Direktversicherungen, Pensionskassen und Pensionsfonds eingeführt, soweit der Arbeitgeber Sozialversicherungsbeiträge einspart.

Aufgrund verschiedener arbeitsrechtlicher und buchungstechnischer Probleme werden sehr viele Unternehmen mindestens 15% pauschal als Zuschuss gewähren.

Eine Reihe von Arbeitgeber werden sogar 20-50% als Arbeitgeberzuschuss gewähren oder einen festen Zuschuss zuzüglich 15-20%.

Probleme in der Buchhaltung

In vielen Klein- und Mittelbetrieben werden die Entgeltumwandlungsbeiträge überwiesen. Während der Erstellung der Gehaltsabrechnung wandern die arbeitnehmerfinanzierten Beiträge auf ein sep. Konto und werden dann von dort überwiesen.

Arbeitgeberbeiträge werden hingegen sehr oft abgebucht und über Listen abgeglichen.

Es entstehen also für Arbeitgeberbeiträge oft Zweitverträge.

Wenn in der Vergangenheit dies nicht so wichtig war, dann kann hierdurch zukünftig ein Mehraufwand entstehen.

Gleiches gilt für §100 EStG (Zuschuss Geringverdiener bis mtl.2.200 Euro).

Aus praktikablen und Zuschussgründen werden Unternehmen für den BAV-Förderbeitrag Jahreszahlungen bevorzugen; in der Entgeltumwandlung oder darüber hinausgehenden AG-Finanzierung eher mtl. – Dies führt zur Einrichtung von einem weiteren Vertrag je Arbeitnehmer.

Grund: Wird mtl. gezahlt können oft für 2 Monate die BAV-Förderungen nicht in Anspruch genommen werden, wenn der AN regulär mtl. bis 2.200 Euro Brutto, aber z.B. im Mai und November durch Sonderzahlungen darüber verdient.

Zu berücksichtigen ist auch, dass der förderfähige Tarif für alle Arbeitnehmer in Höhe der BAV-Förderung ausgewählt wird, wenn es sich um einen arbeitgeberfinanzierten Zuschuss handelt.

Grund: Ein Arbeitnehmer kann heute noch über 2.200 Euro Brutto mtl. beziehen und später zB durch Umstellung auf Teilzeit innerhalb der Grenze (BAV-Förderbeitrag) verdienen.

Übrigens: Der AG-Zuschuss nach §1a Abs.1a BetrAVG ist kein Förderbeitrag nach §100 EStG.

Insoweit könnte es für den Arbeitgeber sinnvoll sein, wenn der Arbeitgeber pauschal 15% Zuschuss zur Entgeltumwandlung gewährt und zusätzlich einen festen Arbeitgeberzuschuss, der dann ggf. nach §100 EStG eine BAV-Förderung von 30% auslöst.

Ob dies sinnvoll ist, hängt natürlich auch von der Anzahl der AN ab, die mtl. bis zu 2.200 Euro Brutto verdienen. Sind viele AN unterhalb der Grenze, dann sollte dies betriebswirtschaftlich berechnet werden.

Einen hohen Anteil von BAV-förderfähigen AN gibt es z.B. Zeitungsverlagen, Reinigungsunternehmen, im Einzelhandel, Friseure, Gastronomie usw. oder wenn viele AN teilzeitbeschäftigt im sogenannten 1. Dienstverhältnis sind.

Freiwillige Versicherung in der Krankenversicherung

Regelbemessungsgrenze

4.537,50 €

Mindestbemessungsgrundlage

90. Teil der monatlichen Bezugsgröße (§ 240 Abs. 4 SGB V).

1.038,33

Beitragszuschuss für privat Versicherte

PKV-versicherte AN, die in der GKV Anspruch auf Krankengeld hätten

351,66

PKV-versicherte AN, d. in d. GKV keinen Anspr. auf Krankengeld hätten

338,04

Pflegeversicherung (außer Sachsen)

69,2

(Pflegeversicherung Bundesland Sachsen

46,51

Durch das Versichertenentlastungsgesetz werden ab 2019 die Beiträge zur gesetzlichen bzw. Krankenversicherung wieder zu gleichen Teilen von Arbeitgebern und Versicherten getragen (§ 257 Absatz 2 Satz 2, § 242a SGB V).

Selbst getragene Krankheitskosten können nicht als Sonderausgaben abgezogen werden. Er kann nur dann als außergewöhnliche Belastung berücksichtigt werden, wenn er die zumutbare Belastung gemäß § 33 Abs. 3 EStG übersteigt. Der Arbeitgeber kann jedoch bis zu 500 Euro als lohnsteuerfreie Beihilfe erstatten (§ 3 Nr. 11 EStG, R 3.11 Abs. 1 ff.LStR

Tipp zur betrieblichen Altersversorgung:

Wenn der Arbeitnehmer eine Entgeltumwandlung in Form einer Direktversicherung, Pensionskasse oder Pensionsfonds vereinbart, hat er

bei Neuzusagen ab 1.1.2019

bei Altzusagen ab 1,1,2022

einen Anspruch auf einen 15%igen Arbeitgeberzuschuss.

Der Anspruch auf Zuschuss in Höhe von 15 % besteht, soweit der Arbeitgeber Sozialversicherungsbeiträge einspart. Zu den Sozialversicherungsbeiträge gehört neben der Kranken-, Pflege-, Arbeitslosen- und Rentenversicherung evtl. auch die Umlage zur gesetzlichen Unfallversicherung (Berufsgenossenschaft). Inwieweit die Beiträge zur Berufsgenossenschaft gehören ist derzeit nicht rechtssicher. Um einer Einstandspflicht (§1 Abs. 1 S.3 BetrAVG) vorzubeugen, gewähren sehr viele Arbeitgeber mindestens einen Arbeitgeberzuschuss von 15 % pauschal.

Die tatsächlich eingesparten Arbeitgeberbeiträge sind in vielen Fällen wesentlich höher, da der Arbeitgeber auch Beiträge zur Umlage 1, Umlage 2 und Insolvenzgeldumlage hierdurch einspart.

Ebenso können sich für den Arbeitgeber betriebswirtschaftliche Ersparnisse durch eine Verringerung der Fluktuation (Austrittskosten und Eintrittskosten) ergeben, wenn das Produktivkapital „Arbeitnehmer“ in optimaler Größenordnung vorhanden ist (Fachkräftemangel- und Arbeitskräftemangelbegrenzung)

Dies ist auch der Grund, warum viele Arbeitgeber eine Förderung von 20-35 % zur Entgeltumwandlung bezahlen und bei Arbeitnehmern mit einem Einkommen bis zu mtl. 2.200 Euro nach § 100 EStG fördern.

bAV – #betriebliche #Altersversorgung #Hinterbliebenenversorgung – und ihr Wegfall aufgrund einer #Tarifregelung

Die Tarifautonomie ist das in Deutschland in Art. 9 Abs. 3 Grundgesetz verankerte Recht der Tarifparteien, Vereinbarungen frei von staatlichen Eingriffen über Arbeits- und Wirtschaftsbedingungen, insbesondere Tarifverträge über das Arbeitsentgelt abzuschließen.

Was ist jedoch, wenn der Tarifvertrag Leistungsreduzierungen dem Grunde nach vorsieht und hierdurch Besitzstände wegfallen?

Das Bundesarbeitsgericht hatte (mit dem Urteil vom 31. Juli 2018 – 3 AZR 731/16 ) hierzu klar entschieden, dass beispielsweise der Wegfall der Hinterbliebenenversorgung zu weit gehen kann.

Die betriebliche Altersversorgung wird in vielen Personalabteilungen oft stiefmütterlich behandelt. Durch das Betriebsrentenstärkungsgesetz – und auch dem Fachkräftemangel in vielen Unternehmen – steigt auch das Interesse an der betrieblichen Altersversorgung in den Unternehmen.

Bewerber und auch vorhandene Mitarbeiter wünschen sich neben der gesetzlichen Rentenversorgung auch eine betriebliche Altersversorgung. Für Arbeitgeber bedeutet dies proaktiv die bAV einzusetzen. Personalabteilungen können hier einen bedeutenden Service bieten.

betriebliche Altersversorgung workflow-Optimierung durch bAV-Experte.de

Allerdings müssen Personalabteilungen wichtige Grundsätze beachten.

Neben der vollständigen Information der Arbeitnehmer – zu der ein Unternehmen dann verpflichtet ist, wenn ein Arbeitnehmer Interesse bekundet – sind auch die Unterlagen vollständig aufzubewahren.

Meist werden diese Unterlagen in der Personalabteilung oder Gehaltsbuchhaltung aufbewahrt.

Hierbei sind eine Reihe von Gegebenheiten zu beachten. Viele Betriebe sind jedoch mit der Verwaltung überfordert. Gerade in Klein- und Mittelbetrieben sind die Unterlagen unvollständig, wodurch den Betriebsprüfern der Finanzämter und der Sozialversicherung „Tür und Tor“ geöffnet sind.

betriebliche Altersversorgung Grundsätze

Wichtigste Grundsätze:

Grundsatz 1: Zusammensetzung der betrieblichen Altersversorgung

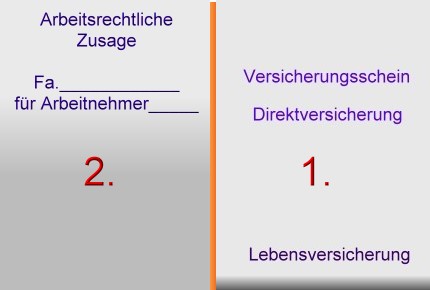

In der betrieblichen Altersversorgung – z. B. bei der Direktversicherung – gibt es zwei Dokumente, die als Einheit anzusehen sind:

Versicherungsschein

Arbeitsrechtliche Zusage

Direktversicherung und Arbeitsrechtliche Zusage bilden eine Einheit!

Die Versicherungspolice ist hierbei das Finanzierungsinstrument. Durch die arbeitsrechtlichen Zusage wird zwischen Arbeitgeber und Arbeitnehmer eine Ergänzung des Arbeitsvertrages vorgenommen. Dort wird dann auch neben dem Durchführungsweg (z. B. Direktversicherung) die steuerrechtliche Behandlung festgelegt.

Ist bei einer Steuerprüfung die arbeitsrechtliche Vereinbarung nicht mehr vorhanden, dann fehlt auch ggf. die Grundlage für eine Pauschalversteuerung (§ 40 b EStG a.F.) bzw. die Steuerfreistellung (§ 3 Nr. 63 EStG).

Daraus folgt dann auch ggf. eine Verbeitragung in der Sozialversicherung, denn

alte Direktversicherungszusagen (§ 1 Abs. 1 Nr. 4 / 4a SvEV)

neue Direktversicherungen (§ 1 Abs. 1 Nr. 9 SvEV)

sind nur in bestimmten Fällen von der Sozialversicherung in der Ansparphase befreit.

Fehlt die arbeitsrechtliche Vereinbarung gibt es ggf. Probleme mit den Betriebsprüfern.

Grundsatz 2: Bei bestehenden alten Direktversicherungen (§ 40 b EStG a. F.) bei einer Durchschnittsbildung

Sofern ältere Direktversicherungen (Pauschalbesteuerung) mit unterschiedlichen Beiträgen bestehen, dann wird auch öfters die sogenannte Durchschnittsbildung genutzt. Hierbei kann der einzelne Direktversicherungsbeitrag jährlich bis zu 2.148 Euro betragen, wenn

ein sogenannter Rahmenvertrag besteht

und der Durchschnittsbeitrag 1.752 Euro nicht überschreitet.

Wurde die Durchschnittsbildung vor einigen Jahren eingehalten, dann können sich die Bedingungen inzwischen verändert haben. Dies ist dann der Fall, wenn Arbeitnehmer mit einem niedrigen Jahresbeitrag (z. B. 600 Euro) ausgeschieden sind und die Arbeitnehmer mit einem Beitrag über 1.752 Euro (z. B. 2.100 Euro) noch beschäftigt sind. Als Konsequenz könnte der Jahres-Durchschnittsbeitrag heute vielleicht über 1.752 Euro liegen.

bAV-Experte sollte umfangreiches Knowhow in der betrieblichen Altersversorgung haben

Grundsatz 3: Gruppen-Unfallversicherung

Bei der Anwendung der Pauschalbesteuerung bei Gruppen-Unfallversicherung (§ 40 Abs. 3 EStG)

Auch hier sollte die Einhaltung der 62 Euro-Grenze unbedingt überprüft werden, denn auch in der Gruppen-Unfallversicherung sind die Beiträge je Arbeitnehmer oft unterschiedlich (z. B. wenn objektiv abgrenzbare Gruppen einen höheren Versicherungsschutz erhalten).

Grundsatz 4: Erhöhung der betrieblichen Altersversorgung

Aufgrund des neu verpflichtenden Arbeitgeber-Zuschusses (§ 1a Abs. 1a BetrAVG) sowie des BAV-Förderbeitrages (§ 100 EStG) ergeben sich komplexe Varianten, die in der Einkommensteuer und der Sozialversicherung völlig unterschiedlich zu bewerten sind.

Die Fülle der Kombinationsmöglichkeiten – insbesondere, wenn dann noch pauschal besteuerte Direktversicherungen bestehen – würde den Umfang dieses Artikels sprengen.

Grundsatz 5: Personelle Veränderung oder Veränderung der persönlichen Verhältnisse bei den Arbeitnehmern immer im Blickfeld behalten

Personelle Veränderungen, z. B.:

Neueinstellung

Gehaltsanpassung, Beförderung

Gehaltspfändung

Umstellung der Arbeitszeit

oder auch die Veränderung der persönlichen Verhältnisse, z. B.

Änderung des Familienstandes

Wechsel des Lebensgefährten

Änderung der Kinderzahl

Elternurlaub

Pflege von Angehörigen

wirken sich auf die betriebliche Altersversorgung aus.

Auch in diesen Fällen müssen verschiedene Abteilungen in Unternehmen aktiv werden. Hierbei geht es nicht nur um die Sicherstellung einer positiven Betriebsprüfung, sondern auch um die richtige arbeitsrechtliche Untermauerung.

Grundsatz 6: Versorgungsordnung

So gibt es in vielen Unternehmen zwar eine ordentliche Führung der Versicherungsdokumente und auch hoffentlich der arbeitsrechtlichen Zusagen, allerdings fehlen sehr oft eine Versorgungsordnung. Hintergrund: In den arbeitsrechtlichen Zusagen, die in der Direktversicherung von den Versicherungsunternehmen zur Verfügung gestellt werden, fehlen oft allgemein gültige Punkte.

Beispiele:

Wer bezahlt den Vertrag, wenn der Mitarbeiter länger krank ist, Elternzeit nimmt oder die Familienpflege in Anspruch nimmt?

Welche Unterschiede gibt es beim arbeitnehmer- und arbeitgeberfinanzierten Beitrag?

Muss bei Krankheit der AG-Zuschuss (§ 1a Abs. 1a BetrAVG bzw. bei pauschalen AG-Beitrag von z. B. 20 %) weiter gezahlt werden, wenn der Arbeitnehmer Krankengeld bezieht?

In einer Versorgungsordnung können alle diese offenen Punkte zusammengefasst werden.

bAV-Leitfaden.de Der betriebswirtschaftliche Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, HR-, Steuer-, und Rentenberater – sowie Personalabteilung, Gehaltsbuchhaltung und bAV-Profis https://bav-leitfaden.de/content/bestellung/

Hilfreich für Arbeitgeber sind hier neben dem Steuerberater, Payroll-Unternehmen besonders auch bAV-Spezialisten mit entsprechendem Know-How in den Bereichen

Arbeitsrecht

Steuerrecht

Sozialversicherungsrecht

allen Durchführungswegen

betriebs- und personalwirtschaftliche Abläufe

Bilanz.

Besonders geeignet sind die rund 420

„Betriebswirte für betriebliche Altersversorgung (FH),

die es bundesweit gibt.

bAV-Experte – bAV-Spezialist – Betriebswirt für betriebliche Altersversorgung (FH)

Danke für das Lesen und eine Weiterempfehlung dieses Artikels.

#Doppelverbeitragung in der #bAV – #Entgeltumwandlung

Die geplante Beratung im Gesundheitsausschuss über einen Antrag der Linksfraktion zur Doppelverbeitragung in der bAV ist zwar abgesetzt worden, allerdings ist davon auszugehen, dass die Bundesregierung demnächst selbst ein deutliches Zeichen setzt.

Zu viele Abgeordnete aus allen Fraktionen erkennen die Problematik und wollen die Doppelverbeitragung abschaffen

Kurze Schilderung hierzu:

Wer zB eine Direktversicherung, Pensionskasse abschließt spart:

Steuern: Lohnsteuer, Soli und Kirchensteuer

Sozialversicherungsbeiträge

Auch der Arbeitgeber spart gegenüber einer Gehaltszahlung hierdurch:

Sozialversicherungsbeiträge in der Kranken-, Pflege-, Arbeitslosen- und Rentenversicherung

Berufsgenossenschaftsbeiträge

Umlage I (Betriebe bis 30 Arbeitnehmer)

Umlage II

Umlage III (Insolvenzgeldumlage)

Kraft Gesetz muss der Arbeitgeber 15% Zuschuss bei der Entgeltumwandlung zB bei der Direktversicherung/Pensionskasse gewähren (bei bestehenden Zusagen ab 2022, neue Zusagen ab 1.1.2019), soweit der Arbeitgeber Sozialversicherungsbeiträge einspart.

Tendenz ist, dass immer mehr Arbeitgeber einen Zuschuss von 20-25% pauschal gewähren.

In der Leistungsphase (Rente) muss dafür der Arbeitnehmer:

Steuern

und die vollen Kranken- und Pflegeversicherungsbeiträge bezahlen.

Genau hier ist noch ein wichtiger Punkt, der nicht in Ordnung ist. Es ist nicht nachvollziehbar, warum der Arbeitnehmer aufgrund seiner betrieblichen Vorsorge dann noch der volle Krankenversicherungsbeitrag abgezogen wird, obwohl er in der Absparphase nur den halben Beitrag eingespart hat.

Dies in nicht nur wirtschaftlich völlig ungerecht für die Arbeitnehmer, die vorsorgen, sondern auch aus folgenden Überlegungen widersinnig:

Zum 1.1.2018 wurde das Betriebsrentenstärkungsgesetz eingeführt. Der Gesetzgeber hat das Ziel, die Altersversorgung zu verbessern und will hierdurch die Motivation zur Eigenvorsorge erhöhen. Solange die Doppelverbeitragung bestehen bleibt, werden viele Arbeitnehmer die betriebliche Altersversorgung nicht nutzen, bzw. die Doppelverbeitragung als Grund nennen, nicht vorzusorgen. Förderung und Bestrafung widersprechen sich!

Gesundheitsminister Jens Spahn ist der Auffassung, dass der Wegfall der Doppelverbeitragung etwa 0,3%-Punkte ausmacht. Man könnte es auch anders ausdrücken: Von der Doppelverbeitragung profitieren die Arbeitnehmer, die nicht vorsorgen! Es kann doch nicht das Ziel des Gesetzgebers sein, die Arbeitnehmer zu bestrafen, die eine betriebliche Altersversorgung (bAV) durch Entgeltumwandlung abschließen, aber auf der anderen Seite die bAV gefördert wird. Will der Gesetzgeber ernsthaft die Arbeitnehmer mit einem um 0,3%-Punkten niedrigeren Beitrag belohnen, die keine betriebliche Altersversorgung haben?

Es ist ein Widerspruch in der Gesamtbetrachtung, wenn die Doppelverbeitragung bestehen bleibt.

Eine Beitragsanpassung um 0,3% ist allemal fairer, denn diese Anpassung gilt dann für alle Versicherten.

Im Übrigen wäre dies bei einer Einpreisung zum 1.1.2019 für den Arbeitnehmer ohne große Auffälligkeit möglich, wenn zeitgleich wieder die paritätische Beitragszahlung in der Krankenversicherung stattfindet.

Auf der einen Seite wäre dann eine Beitragsentlastung des Arbeitnehmers von ca. 0,5%, auf der anderen Seite eine Arbeitnehmerbeitragsanpassung von 0,15%.

Für den Arbeitgeber würde dann die Belastung anstatt 0,5% auf 0,65%.

Prinzipiell keine wesentlich höhere Belastung, zumal der Arbeitgeber bei 15% Zuschuss bis zu 10% aus umgewandelten Entgeltbeiträgen einspart (s.oben).

Egal welche Partei die Abschaffung der Doppelverbeitragung vorschlägt:

Fast alle Abgeordneten wollen eigentlich die Doppelverbeitragung abschaffen, außer vielleicht Jens Spahn. Sein Ziel ist engstirnig nur den Beitragssatz nicht zu erhöhen.

Schaut man über den Tellerrand hinaus, dann:

haben die gesetzlichen Krankenkassen enorme Rücklagen, dies auch zu finanzieren

ist es auch im Sinne der Förderung der Eigenvorsorge.

Der demographische Wandel (mehr Rentner und im Verhältnis immer weniger Erwerbstätige) macht es dringend erforderlich, dass neben der gesetzlichen Rente auch jeder Bürger eine zusätzliche Altersversorgung (betrieblich / privat) aufbaut.

Wie wichtig die #Betriebsrente ist, wird klar, wenn man nur von der #gesetzlichen #Rentenversicherung eine #Rente erhält und von dieser Rente dann noch #Steuern, #Krankenversicherung und #Pflegeversicherung abgezogen bekommt.

Allerdings ist die Betriebsrente (in Form einer innenfinanzierten Pensionszusage oder einer pauschal dotierten Unterstützungskasse) für ein Unternehmen oft eine zweifache Belastung.

1. Durch den Anstieg der Lebenserwartung müssen diese Renten länger gezahlt werden. Seit 1910 steigt die Lebenserwartung pro Jahr um 3 Monate an. Bei diesem Trend steigt die Lebenserwartung innerhalb von 10 Jahren um 30 Monate an. Die Rückstellungen sind meist nach Heubecktafeln kalkuliert. Wäre die Kalkulation wie bei einer Direktversicherung kalkuliert (DAV-Sterbetafel), müssten die Unternehmen erheblich mehr als Rückstellung ansparen. Darüber hinaus können bei der

– und pauschal dotierte Unterstützungskassen steuerrechtlich (§4 d EStG)

nur in gewissen Höchstgrenzen Rückstellungen gebildet werden.

2. Neben der längeren Zahlung von Renten entsteht natürlich auch ein höherer Verwaltungsaufwand, denn die Betreuung von Rentnern ist pro Mitarbeiter zeitlich viel aufwändiger.

Grund genug, den #Rentnern ein Abfindungsangebot zu machen, das vielleicht interessant sein kann. Allerdings muss dies individuell wirklich beleuchtet werden!

Beispiel: Ein Rentner bekommt bisher eine Daimler Betriebsrente von ca. 320 Euro (Witwenrente 160 Euro).

Als einmalige Abfindung werden ca. 47.000 Euro angeboten.

Je nach restlicher Lebenserwartung wäre das Angebot interessant, wobei die steuerliche und sozialversicherungsrechtlichen Gegebenheiten berücksichtigt werden müssen).

Hat der Rentner entsprechende Krankheiten (zB Krebs im Endstadium) und ist der Ehepartner etwa gleich alt, dann kann die Abfindung sehr interessant sein.

Ist der Ehepartner erheblich jünger, dann sollte man sich die Abfindung gut überlegen.

Der Grund für das Abfindungsangebot ist betrieblich bedingt. Man möchte Kosten sparen. Dies sollte man nie vergessen.

Nicht jeder Rentner von Daimler erhält derzeit ein Abfindungsangebot! Auch hierfür gibt es einen Grund.

Grundsätzlich ist die Abfindung von Betriebsrenten nicht erlaubt. Einzelheiten regelt das Betriebsrentengesetz in §3 und §30g BetrAVG.

Betriebsrenten dürfen nur dann abgefunden werden, wenn sie vor 2005 begonnen haben (§30 g Abs.3 BetrAVG). Sollte die Betriebsrente also vor 2005 begonnen haben, darf eine Betriebsrente nicht abgefunden werden (Ausnahmen sind z. B. Kleinstrenten in den alten Bundesländern: mtl. 30,45 € bzw. Abfindungseinmalbetrag: 3.654 €, §3 Abs.2 S.1 BetrAVG).

Eine auf den ersten Blick vielleicht nicht interessante Möglichkeit, aber auf dem 2. Blick doch interessante Chance ist, sich die Betriebsrente abfinden zu lassen und den Nettobetrag in eine private Sofortrente einzubezahlen.

Hierbei ist zwar die mtl. Rente geringer als bei der Betriebsrente, allerdings wird – im Todesfall der Restbetrag sofort ausbezahlt (Beitragsrückzahlung abzüglich gezahlter Renten)

– oder an die Erben ( oder eine vom Rentner festgelegte Person) eine Rente weitergezahlt (Rentengaratiezeit).

Würde die Betriebsrente wie bisher weitergezahlt, endet sie spätestens mit dem Tod, bzw. Mit dem Tod der Witwe. Andere Personen (zB Kinder, die schon eigenständig sind) gehen leer aus. Dies ist ein klarer Vorteil einer privaten Sofortrente.

Bei einer einmaligen Abfindung muss der Betrag versteuert werden. Allerdings wird dies im Rahmen der sogenannten Fünftelregelung durchgeführt (vergütung mehrere Beschäftigungsjahre, §34 EStG). Die zu zahlenden Steuern sind hierdurch erheblich geringer oder ggf. bei Null.

Abzuziehen ist bei gesetzlich Versicherten noch über 10 Jahre ein Krankenversicherungsbeitrag (sowie Pflege).

Wird die Daimler Betriebsrente weiter gezahlt, müssen Steuern, Kranken- und Pflegeversicherungsbeitrag wie bisher weitergezahlt werden.

Wie hier beschrieben ist, gibt es viele unterschiedliche Möglichkeiten. Welche Alternative die Beste ist, muss individuell durch einen Spezialisten geprüft werden.

Hierbei ist dies nie alleine ein Steuerberater, da ein Steuerberater nur steuerrechtliche Belange berücksichtigen darf.

Auch der Bank- oder allgemeine Versicherungsvermittler bzw. Makler hat meist nicht das entsprechende KnowHow.

Idealerweise sollte ein #Rentenberater oder #Betriebswirt für betriebliche Altersversorgung (FH) hier berücksichtigt werden, der sich auch mit den Übertragungsmöglichkeiten auf nachfolgende Generationen auskennt.

Ergänzung zu den Thema Sterbetafeln bei Betriebsrenten und Direktversicherung:

Die berücksichtigen verschiedene Wahrscheinlichkeiten bei der Lebenserwartung. Je geringer die Lebenserwartung, desto weniger Kapital muss bei Rentenbeginn vorhanden sein.

Je länger die Lebenserwartung ist, desto mehr Kapital muss bei Rentenbeginn vorhanden sein, denn durch dieses Kapital muss die lebenslange Rente finanziert werden.

So kalkulierten die Versorgungseinrichtungen bei der Lebenserwartung eines 65 Jährigen (*Werte für Frauen in Klammern) im Jahr 2005:

Gesetzliche Rentenversicherung(2005): 81,7 Jahre (85,5*)

Pensionierte Beamte: 84,6 Jahre

Statistisches Bundesamt: 82,9 Jahre (86,8*)

Heubeck RT 2005 G: 82,9 Jahre (86,4*)

DAV 2004 R: 88,8 Jahre (92,5*)

Tatsächlich ist die Lebenserwartung inzwischen weiter angestiegen und wird auch weiterhin ansteigen. Pro Jahr ist die Lebenserwartung seit 1910 um jeweils 3 Monate angestiegen.

Bei der Betrachtung der Lebenserwartung sind hier Werte für Menschen genannt, die bereits das 65. Lebensjahr erreicht haben. Die durchschnittliche Lebenserwartung ist natürlich niedriger. Grund würde man die Lebenserwartung der Neugeborenen ermitteln, sind natürlich zwischen Geburt und dem 64. Lebensjahr einige Menschen schon verstorben.

Für die Kalkulation der Betriebsrentenzahlung spielt die Lebenserwartung ab 65/bzw.67 Jahren eine erhebliche Rolle.

Gerade die Verlängerung der Lebenserwartung ist somit bei nicht rückgedeckten (versicherungsmathematischen) Pensionszusagen oder nicht kongruent rückgedeckten (versicherungsmathematischen) Unterstützungskassen bei der Rentenzahlung ein Problem.

Dies ist auch der Grund, warum viele Arbeitgeber entweder heute die Rentenansprüche abfinden möchten und

bei neuen betrieblichen Versorgungszusagen folgende Modelle favorisieren:

betriebliche Altersversorgung als Direktversicherung

betriebliche Altersversorgung als kongruent rückgedeckte Pensionszusage

betriebliche Altersversorgung als kongruent rückgedeckte Unterstützungskasse

betriebliche Altersversorgung in der „bAV-Welt 2“ (Neuregelung im Betriebsrentenstärkungsgesetz über die reine Betragszusage)

Welche Form der betriebliche Altersversorgung die passende Alternative ist, muss individuell bezogen auf:

die Arbeitgeber

die Arbeitnehmer

betrachtet werden.

Hierbei muss ein sogenannten bAV-scoring durchgeführt werden, durch das die optimale Lösung gefunden wird.

Die Entwicklung in der Pflege wird sich in den kommenden 17 Jahren zuspitzen. Neben der Steigerung der Pflegefälle um über 44 % werden auch die Preise für die Pflege steigen und der Pflege-Personalnotstand zunehmen.

Welche Lösungsmöglichkeiten gibt es beim Pflegenotstand?

Bereits in 17 Jahren (2035) gibt es in Deutschland über 4 Mio. Pflegefälle.

Derzeit gibt es 244.000 Altenpfleger und 228.700 Altenpflegehelfer.

Die Pflegehelfer haben nur eine ein- bis zweijährige Berufsausbildung absolviert.

Altenpfleger müssen eine dreijährige Ausbildung absolvieren. Sie unterstützen die Senioren unter anderem beim Ankleiden, Essen oder durch das Bereitstellen kultureller Angebote. Bis 2035 – also in 17 Jahren – sind rund 44 % mehr Pflegekräfte notwendig.

Der zunehmende Personalmangel wird dazu führen, dass so manche Pflegeeinrichtung zwar von Pflegeanfragen überrannt wird, allerdings aufgrund des fehlenden Personals nicht betreuen kann.

Seniorenpflegerin Pflegekraft im Pflegeheim

Angebot und Nachfrage im Pflegebereich

Die Folgen für zu pflegende Menschen und Pflegekräfte

Wenn Pflegekräfte das Nadelöhr in der Pflege noch stärker wie heute werden, dann werden auch die Gehälter der Pflegekräfte eine Rolle spielen und somit die Höhe der Pflegekosten beeinflussen.

Entlastung der Pflegekräfte durch Digitalisierung

Zwar gibt es bereits heute schon die Möglichkeit computerunterstützt die Pflegekräfte zu entlasten, allerdings nur in einigen Teilbereichen.

Beispiel: Wird die Windel feucht oder beschmutzt, kann das Pflegepersonal über eine Kurznachricht informiert werden.

Allerdings wird die Komplett-Pflege durch Roboter wohl kaum möglich sein, denn der Mensch möchte sich nicht unbedingt von einem Roboter pflegen lassen.

Pflegekraft bei der Hilfe beim anziehen

Entlastung bei der Dokumentation

Eine weitere Digitalisierungsmöglichkeit besteht bei der aufwendigen Dokumentationspflicht. Derzeit wird entweder manuell oder mit Hilfe des PCs die Dokumentation durchgeführt.

Entsprechende Apps könnten das Pflegepersonal entlasten, so dass mehr Zeit für die eigentliche Pflege übrig wäre oder die Pfleger in der gleichen Zeit mehr Pflegefälle betreuen könnten.

Pflegedokumentation .Drei Pfleger sitzen bei einer Besprechung

Das deutsche Gesundheitssystem und die Pflegevorsorge

Das deutsche Gesundheitssystem gehört Dank des Wettbewerbs, den es durch das duale System (gesetzliche und private Kranken- und Pflegeversicherung) gibt, zu einem der besten Gesundheitssysteme weltweit.

Würde es keine private Krankenversicherung geben, dann könnten die Leistungen „kraft Gesetz“ in der gesetzlichen Krankenkasse schneller eingeschränkt werden.

Dies gilt im Übrigen auch in der Pflegeversicherung.

Der demografische Wandel – Kein System ist alleine richtig

Die Auswirkungen durch den demografischen Wandel

Die Zukunft der Pflege zeigt allerdings deutlich auf, dass der demographische Wandel (immer mehr ältere Menschen und immer weniger junge Menschen als Folge der geringen Geburtenrate von 1,5 Kinder pro Frau) die zusätzliche Eigenvorsorge notwendig ist.

Dies gilt nicht nur in der Altersversorgung und Krankenversicherung, sondern auch in der Pflegeversicherung.

Neben der gesetzlichen Pflegepflichtversicherung fördert der Staat die Pflegezusatzversicherung mit einer Zulage. Da die Pflege für viele Menschen nicht im Blickfeld ist, wird die Pflegezusatzversicherung noch zu wenig genutzt.

Wer die private Pflegevorsorge nicht nutzt, wird oft in der Regel die Pflegeeinrichtungen nutzen müssen, die den günstigsten Preis haben.

Aufgrund der Personalentwicklung in der Pflege werden die Pflegeheime mit der besseren Bezahlung auch mehr Personal und wahrscheinlich auch besser geschultes Personal anbieten können.

Dies sollte jedem Versicherten bewusst sein. Die Eigenvorsorge mit einer Pflegezusatzversicherung sollte deshalb von jedem einzelnen Versicherten aktiv verbessert werden.

Vergleich private Pflegezusatzversicherungen

Bei der Pflegezusatzversicherung gibt es zwei Hauptunterscheidungen:

Pflegevorsorge mit Zuschuss vom Staat:

Hier wird eine Zulage gezahlt und eine Mindestleistung als Voraussetzung vorgegeben.

Die Leistungen können jedoch zwischen den einzelnen Anbietern höher sein. Für diese „ergänzende Pflegeversicherung gibt es keine Gesundheitsprüfung, allerdings eine Wartezeit

Die Leistung wird bei vollstationärer, teilstationärer oder häuslicher Pflege durch Berufspflegekräfte bzw. häuslicher Pflege durch Angehörige bzw. andere Personen erstattet.

Zusätzliche private Pflegevorsorge durch ergänzende Pflegeversicherung:

Hier erfolgt in der Regel eine Gesundheitsprüfung. Der Leistungsumfang zwischen den einzelnen Anbietern ist teilweisen gravierend.

Bei einem Vergleich von Pflegezusatzversicherungen sollte auf jeden Fall darauf geachtet werden, dass:

bereits ab der „Pflegegrad 1“ Leistungen fällig werden. So manches Angebot leistet erst ab „Pflegegrad 2“.

die Leistungen bei vollstationärer, teilstationärer oder häuslicher Pflege durch Berufspflegekräfte bzw. häuslicher Pflege durch Angehörige bzw. andere Personen vergütet werden.

Der Beitrag für eine Pflegezusatzversicherung unterscheidet sich hierdurch erheblich.

Bei dem Beitragsvergleich sollte nicht nur der heutige Beitrag im Blickfeld sein, sondern auch auf mögliche Beitragsentwicklungen geachtet werden. So gibt es in der Pflegeversicherung zum einen Versicherungs-Aktiengesellschaften und auch Versicherungsvereine auf Gegenseitigkeit.

Aktiengesellschaften müssen von Natur aus darauf achten, dass sie einen Gewinn für die Eigentümer – Aktionäre – erwirtschaften. Versicherungsvereine müssen zwar auch betriebswirtschaftlich orientiert denken, allerdings sind die Eigentümer des Versicherungsvereins auf Gegenseitigkeit die Mitglieder. Und Mitglieder sind letztendlich die Kunden. Ein langfristiger Beitragsvergleich ist für den Kunden letztendlich sehr schwer.

Da die privaten Pflegeversicherungen in der Regel zu einem privaten Krankenversicherungsunternehmen gehören, ist der map-report (Internetlink zu Handelsblatt) sicherlich eine Orientierungsmöglichkeit beim Vergleich von privaten Pflegeversicherungen.

Vergleich Krankenversicherung und Pflegezusatzversicherung ist wichtig

Weitere staatliche Förderung in der Pflegevorsorge dringend notwendig

Die staatliche Förderung der Pflegevorsorge befindet sich derzeit noch in den Kinderschuhen.

Betriebliche Altersversorgung für Pflegekräfte

Integration in der betrieblichen Vorsorge dringend notwendig

Bisher ist die Pflegevorsorge weder in dem Leistungsumfang der betrieblichen Altersversorgung integriert, noch darüber hinaus steuerlich für Betriebe möglich.

Zwar ist der Begriff „Invalidität“ im Betriebsrentengesetz vorhanden, allerdings ist die Unterscheidung zum Begriff „Pflege“ gravierend. Berufsunfähigkeit ist nicht gleichbedeutend mit dem Begriff Pflege.

In der betrieblichen Altersversorgung können gemäß §1 BetrAVG Altersleistungen, Invaliditätsleistungen, Hinterbliebenenleistungen,

jeweils in Form von Renten- oder Kapitalleistungen. Nicht abgedeckt werden können Pflegeleistungen und Krankheitsleistungen. Für solche Zusagen gelten die Schutzbestimmungen und die steuerlichen Vorteile des Gesetzes nicht.

Ebenso sollten die steuerlichen und sozialversicherungsrechtlichen Förderungen für die betriebliche Pflegeversicherung angepasst werden, so dass die Motivation für die Pflegevorsorge verbessert wird.

Betriebliche Altersversorgung für Pflegekräfte in Pflegeeinrichtungen durch www.bAV-Experte.de

Notwendige Verbesserungen für die Pflegekräfte

Der Pflegeberuf steht bei vielen jüngeren Menschen nicht auf der Berufs-Wunschliste an erster Stelle. Multi-Media, Webdesign & Co. führen bei den Berufsbildern.

Aus persönlichen Gründen (z. B. familiäres Umfeld, Pflegefall in der Familie, Beruf der Eltern) kann dies im Einzelfall jedoch anders sein.

Von Natur aus möchten junge Menschen auch lieber als Kunden lieber junge Menschen betreuen. Dies erschwert die Besetzung von Ausbildungsstellen zusätzlich, verstärkt auch noch durch eine geringere Anzahl von Schulabgängern.

Berücksichtigt man jedoch den demografischen Wandel bei den Zukunftschancen, dann müssten Berufe mit „Dienst um die Älteren“ ganz vorne stehen.

Verbesserung der Vergütung

Der demografische Wandel macht eine Anpassung der Gehälter dringend erforderlich. Dies gilt insbesondere für private Pflegeeinrichtungen, zu denen auch die Diakonie, Caritas und andere private Arbeitgeber gehören.

Die Bezahlung ist stark von der Region abhängig. Während in den alten Bundesländern Pflegekräfte durchschnittlich 2.621 € Brutto verdienen, wird in

Sachsen: 2.050 Euro

Sachsen-Anhalt: 1.930 Euro

Brutto gezahlt.

Aufgrund des heutigen Personalmangels und dem drastisch wachsenden Personalbedarf werden Pflegeberufe in den kommenden Jahren besser bezahlt werden müssen. Ansonsten wird die Personalfindung und Personalbindung bei Pflegekräften erheblich schwieriger werden.

Verbesserung Vorsorge-Angebot für Pflegekräfte

Die Verbesserung des Vorsorgeangebots für Pflegekräfte könnte die Besetzung der offenen Stellen in der Pflege erheblich verbessern. Letztendlich sind bei den Pflegekräften ein hoher Anteil ab 50 bereits berufsunfähig oder haben erhebliche Fehlzeiten durch Krankheit.

Hier sollten Arbeitgeber durch gezielt Aktivitäten ihre Pflegekräfte durch folgende Maßnahmen unterstützen.

Betriebliche Altersversorgung für Pflegekräfte

Das Betriebsrentenstärkungsgesetz (BRSG) bietet seit 1.1.2018 zusätzliche Förderungen an, die für die Pflegekräfte sehr attraktiv sein können.

Voraussetzung ist, dass der Arbeitgeber diese Möglichkeiten erkennt und auch aktiv umsetzt.

Intelligente und nachhaltige Arbeitgeber nutzen die betriebliche Altersversorgung für Ihre Mitarbeiter und sichern somit die langfristige Unternehmensgrundlage.

Bei entsprechender Gestaltung kann die Förderung auch kostenneutral gestaltet werden. Auch eine zusätzliche direkte Lohnsteuerrückzahlung an den Arbeitgeber (30 % durch das Betriebsstättenfinanzamt) sind möglich; und dies neben der Absetzung der tatsächlichen Kosten als Betriebsausgaben (s. §100 EStG).

Hierbei sind eine Reihe von speziellen Gegebenheiten bei den Pflegeberufen zu berücksichtigen. Hilfreich sind im Übrigen nicht nur die Steuerberater, sondern insbesondere auch die Betriebswirte für betriebliche Altersversorgung (FH).

Grund: Der Steuerberater ist in dem Rechtskreis „Steuern“ ein Spezialist bei den Steuern. Der Betriebswirt für betriebliche Altersversorgung kennt die Rechtskreise, die in der betrieblichen Altersversorgung zu beachten und hat auch den betriebswirtschaftlichen Blick. Zu den Rechtskreisen in der betrieblichen Altersversorgung gehören:

Arbeitsrecht

Steuerrecht

Sozialversicherung

Finanzen

Bilanzen

Jahresabschluss

und betriebliche Sichtweise.

Der Betriebswirt für betriebliche Altersversorgung (FH) lernt in seinem Fachstudium alle Einflussfaktoren in der betrieblichen Altersversorgung und gehört somit zu den absoluten Fachleuten, wenn es um die betriebliche Altersversorgung (bAV) geht.

Neben den Betriebswirten für bAV gibt es noch eine ganze Reihe von Berufsbezeichnungen, die nicht gesetzlich geschützt sind und oft entweder selbst vergeben werden und im besten Fall durch Seminare (Zeitumfang meistens 3-15 Tage) begleitet werden.

Betriebliche Altersversorgung für Pflegekräfte in Pflegeeinrichtungen

Gesundheitsförderung für Pflegekräfte

Die Krankheitszeit bei Pflegekräften ist überdurchschnittlich hoch. Die Gründe sind vielfältig, z. B.:

fehlende Fortbildung

Nichtanwendung von Kinästhetik durch den Alltagsstress oder durch fehlende Fortbildungsseminare (Erinnerungsfunktion)

Psychische Erkrankungen aufgrund fehlender Fortbildungen

Hilfreich können hier spezielle Arbeitgeberangebote sein, die z. B. von CareLutions – Internetseite hier klicken – angeboten werden.

Ziele sind hierbei:

Verringerung von Arbeitsunfähigkeitszeiten

Mitarbeiterbindung

durch individuelle Maßnahmen.

Einen weiteren Ansatz bietet ein zusätzlicher Krankenversicherungsschutz mit umfangreichen Service z. B. die „Wir für Gesundheit GmbH“ – Internetseite hier klicken.

Die Möglichkeiten der besseren Versorgung von Pflegekräften sind umfangreich und sollten in einem persönlichen Arbeitgeber-Gespräch individuell abgestimmt werden.

Wer als Arbeitgeber mittel- und langfristig im Pflegebereich erfolgreich sein will, muss bereits heute aktiv werden.

Nicht zu unterschätzen ist auch, dass Verbraucher inzwischen auf ein nachhaltiges Angebot achten. Hierzu gehört auch, dass ein Arbeitgeber für seine Mitarbeiter vorsorgt.

Letztendlich gewinnt der Arbeitgeber durch oben beschriebene Maßnahmen auch durch:

kürzere Ausfallzeiten der Mitarbeiter

geringere Fluktuation. Die Fluktuationskosten werden von vielen Arbeitgebern erheblich unterschätzt. Dies betragen je nach Stelle zwischen 140 – 280 % eines Jahresgehalts, wenn man hierbei auch die geringeren Produktivzeiten bei ausscheidenden Mitarbeitern (Phase der inneren Kündigung) und den Aufwand für die Personalsuche und Personalauswahl berücksichtigt. Von Jahr zu Jahr wird die Personalfindung im Pflegebereich schwieriger.

geringere Arbeitgeber-Abgaben,

Zusatzangebote für Pflegefälle und deren Familienangehörige durch Pflegeeinrichtungen

Neben der eigentlichen Pflege sollten Pflegeeinrichtungen für zu pflegende Menschen auch Zusatzleistungen durch ein Netzwerk anbieten. Dies erleichtert nicht nur die Pflegeverwaltung, sondern verhindert auch Komplikationen, die sonst entstehen können.

Zu pflegende Menschen benötigen neben der Pflege (ambulant oder auch stationär) in vielen anderen Bereichen eine Unterstützung.

Wenn Angehörige dies übernehmen können, dann ist dies sicherlich hilfreich.

Allerdings wohnen nicht immer Angehörige direkt in der Nähe oder sind selbst nicht in der Lage bestimmte Tätigkeiten zu übernehmen.

Hilfe durch Privatbüro

Aus diesem Grund ist es sinnvoll, dass Pflegeeinrichtungen ein Netzwerk von verschiedenen Bereichen haben. Hierzu folgende Beispiele:

Übernahme von privater Büroleistung durch sogenannte Privatbüros.

Diese Büros übernehmen z. B.

die Einreichung von Rechnung bei der Krankenversicherung und der Beihilfe sowie die Überwachung der Zahlungen

Teilnahme an Eigentumsversammlung bei Wohneigentum

Behörden-Schriftwechsel

Vorbereitung der Unterlagen für den Steuerberater

Behördengänge

Behördenschriftwechsel

Beantragung bzw. Verlängerung von Schwerbehindertenausweis

Zusammenstellung der Dokumentation in einem Notfallordner (Link: www.notfallordner-vorsorgeordner.de ). Hierbei sind – je nach früherer Tätigkeit der zu pflegenden Person unterschiedliche Punkte zu beachten.

etc.

Betreuungsverein, wenn keine Vorsorgevollmacht besteht

Vermögensverwalter

Bestattungsunternehmen

Podologe – medizinische Fußpflege

Der Notfallordner von www.notfallordner-vorsorgeordner.de

Dieser Artikel wurde vom gemeinnützigen Verein – Forum-55plus.de – für die Internetseiten

erstellt. Hieran waren unterschiedliche Fachleute aus der Pflege, Versicherungsbranche und betrieblichen Altersversorgung sowie Büromanagement ehrenamtlich beteiligt.

Weitere Informationen über den gemeinnützigen Verein Forum-55plus.de e.V. erhalten Sie auf der Internetseite.

Gerne dürfen Sie diesen Artikel teilen oder auch auf Ihrer Internetseite bzw. anderen Publikation veröffentlichen. Voraussetzung –> Bitte geben Sie hierbei als Quelle den gemeinnützigen Verein Forum-55plus.de an. Bei der Veröffentlichung bitten wir Sie jedoch uns per E-Mail zu informieren –

Zum 1.1.2019 werden die Werte in der Sozialversicherung angepasst. Soweit bekannt, ergeben sich folgende Werte:West: Monatswerte (Jahreswerte in Klammern):

Kranken- und Pflegeversicherung: 4.537,50 € (54.450 €)

Renten-/Arbeitslosenversicherung: 6.700,00 € (80.400 €)

Die Versicherungspflichtgrenze (Möglichkeit für Private Krankenversicherung) : 5.062,50 € (60.750 €)

Ost: Monatswerte (Jahreswerte in Klammern):

Kranken- und Pflegeversicherung: 4.537,50 € (54.450 €)

Renten-/Arbeitslosenversicherung: 6.150,00 € (73.800 €)

Die Versicherungspflichtgrenze (Möglichkeit für Private Krankenversicherung): 5.062,50 € (60.750 €)

Zusätzlich sollen sich die Beitragssätze ändern:

In der Krankenversicherung soll der Beitrag wieder zu jeweils 50 % von Arbeitnehmer und Arbeitgeber getragen werden.

In der Pflegeversicherung erhöht sich der Beitragssatz um 0,5 %

In der Rentenversicherung könnte der Beitragssatz gleichbleiben, wobei auch schon um die Absenkung um 0,3 % diskutiert wurde

In der Arbeitslosenversicherung soll der Beitragssatz auf 2,5 % gesenkt werden.

Sollte die Verordnung vom Bundeskabinett Ende September verabschiedet werden, dann könnte der Bundesrat ca. Ende November zustimmen.

Die Bezugsgröße ergibt sich aus dem Durchschnittseinkommen des vorvergangenen Kalenderjahres der in der gesetzlichen Rentenversicherung Versicherten, durch 420 teilbaren Betrag.

Bei einem Durchschnittseinkommen von 37.077 € würde sich demnach eine mtl. Bezugsgröße von 3.115 € (jährl. 37.380 €). Für den Rechtskreis Ost wird die Bezugsgröße voraussichtlich auf 2.870 € monatlich bzw. 34.440 Euro jährlich ansteigen.

Die Bezugsgröße (Ost) und die Beitragsbemessungsgrenze

(Ost) werden zum 1. Januar 2019 entsprechend an die Höhe des jeweiligen

Westwerts angenähert; der Hochrechnungsfaktor wird entsprechend abgesenkt. In den weiteren Schritten wird der Verhältniswert zwischen aktuellem Rentenwert (Ost) und dem Westwert jedes Jahr um 0,7 Prozentpunkte angehoben, bis der aktuelle Rentenwert (Ost) zum 1. Juli 2024 100 Prozent des Westwerts erreicht haben wird (Quelle: DRV- Rentenüberleitungs-Abschlussgesetz)

Somit steigt die Beitragsbemessungsgrenze in der Renten- und Arbeitslosenversicherung sowie die Bezugsgröße stärker an, wodurch eine Angleichung von West und Ost bis 2025 abgeschlossen werden soll.

bAV-Leitfaden-Ordner-Der Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, Personalabteilungen, HR und bAV-Berater

Die neuen Sozialversicherungswerte haben auch Einfluss auf die betriebliche Altersversorgung.

In der Entgeltumwandlung sind somit ab 1.1.2019

steuerrechtlich bis zu 8 % aus 80.400 € = mtl. 536 € (jährlich 6.432 €)

sozialversicherungsrechtlich bis zu 4 %= mtl. 268 € (jährlich 3,216 €)

möglich.

Nach § 3 Nr. 63 EStG (Direktversicherung, Pensionsfonds Pensionskasse) gilt hierbei ebenso dieser Höchstsatz inkl. Arbeitgeberbeitrag und Arbeitgeberzuschuss (nach § 1a Abs. 1a BetrAVG).

Arbeitgeberbeitrag zur Entgeltumwandlung

Arbeitgeberzuschuss (§ 1a Abs. 1a BetrAVG)

Für ab 1.1.2019 neu vereinbarte Entgeltumwandlungen in der Direktversicherung, Pensionskasse und Pensionsfonds muss der Arbeitgeber bei Entgeltumwandlungen einen Beitragszuschuss leisten. Für bestehende Zusagen, die vor dem 1.1.2019 vereinbart wurden, ist ein Beitragszuschuss erst ab 1.1.2022 eine Pflicht.

Der Arbeitgeberzuschuss muss mindestens 15 % des umgewandelten Betrages betragen, soweit der Arbeitgeber eine Beitragsersparnis in der Sozialversicherung hat. Die Berechnung kann für den Arbeitgeber kompliziert und aufwendig sein. Ein Berechnungstool mit den bisherigen Sozialversicherungswerten finden Sie auf der Internetseite

Aus diesem Grund geben die meisten Arbeitgeber mindestens pauschal einen Arbeitgeberzuschuss von 15 %, wobei auch viele Arbeitgeber einen weitaus höheren Arbeitgeberzuschuss von bis zu 35 % gewähren.

Ein höherer Arbeitgeberzuschuss kann durchaus kostenneutral sein, wenn man berücksichtigt, dass der Arbeitgeber durch die betriebliche Altersversorgung eine höhere Personalbindung und es leichter bei der Personalfindung hat.

Neben den Beiträgen zur Kranken-, Pflege-, Arbeitslosen- und Rentenversicherung spart der Arbeitgeber zusätzlich Abgaben bei:

gesetzlichen Unfallversicherung

Umlage I

Umlage II

Insolvenzgeldumlage (Umlage III)

und hat zusätzlich noch eine Fluktuationskostenersparnis.

Scheidet ein Arbeitnehmer aus, entstehen Austritts- und Eintrittskosten, die je nach Branche zwischen 140 – 280 % eines Jahresgehalts betragen.

BAV-Förderbeitrag (§ 100 EStG)

Sofern der Arbeitgeber den BAV-Förderbeitrag bis zu 480 € (arbeitgeberfinanzierte DV, PK, PF) nutzt und der Arbeitnehmer bei mtl. Lohnabrechnung nicht über 2.200 € im Lohnabrechnungszeitraum bezahlt, kann die Abrechnung:

steuerrechtlich nach § 100 EStG zusätzlich in Anspruch genommen werden

sozialversicherungsrechtlich nur innerhalb des § 3 Nr. 63 EStG der

4 %-Grenze genutzt werden.

Hat der Arbeitnehmer im mtl. Lohnabrechnungszeitraum die Grenze von 2.200 € überschritten, dann ist auch steuerrechtlich die Abrechnung nur innerhalb der 8%-Grenze möglich.

Für rückgedeckte Pensionszusagen und Unterstützungskassen kann neben der Entgeltumwandlung der Arbeitgeber theoretisch unbegrenzt einzahlen (Berechnungsgrenze aufgrund der Leistungszusage).

Für innenfinanzierte Pensionszusagen und pauschaldotierte Unterstützungskassen ergibt sich der Höchstsatz aus dem Gesetz und Verordnungen bei:

Pensionszusagen: § 6 a EStG, R4c EStR 2012 etc.

Unterstützungskassen: bzw. 4d EStG i. V. m. § 5 und §6 KStG, § 2 KStDV sowie R4d EStR 2012 etc.

Auch bei der Abfindung nach § 3 BetrAVG und dem PSV-Schutz hat die Erhöhung der Sozialversicherungsgrenze seine Auswirkung (je nach Bundesland, WEST oder OST)

Bei der Abfindung steigt demnach die Möglichkeit auf mtl. 31,15 €, bei Kapitalabfindung 3.738 € (Ost-Werte: 28,70 € bzw. 3.444 €) an.

Bei dem PSV-Schutz ergeben sich folgende Werte:

mtl. Rente: 9.345 € (Ost: 8.610 €)

bei Kapital: 1,1214 Mio. € (Ost: 1,0332 Mio. €)

bAV-Versorgung.de von bAV-Experte.de

Betriebswirt für betriebliche Altersversorgung (FH)

Das Bundeskabinett hat den Entwurf des Jahressteuergesetz beschlossen.

Interessant ist für die betriebliche Altersversorgung der folgende Inhalt:

Folgeänderungen zum Betriebsrentenstärkungsgesetz

rückwirkend zum 1.1.2018

§ 3 Nr 55c Satz 2 Buchstabe a EStG wurde mit dem Betriebsrentenstärkungsgesetz v. 17.8..2017 eingeführt.

Danach sind Übertragungen von Anwartschaften aus einer betrieblichen Altersversorgung, die über

• einen Pensionsfonds,

• eine Pensionskasse oder

• ein Unternehmen der Lebensversicherung (Direktversicherung)

durchgeführt werden, auf einen anderen Träger einer betrieblichen Altersversorgung in Form

• eines Pensionsfonds,

• einer Pensionskasse oder

• eines Unternehmens der Lebensversicherung (Direktversicherung),

steuerfrei, soweit keine Zahlungen unmittelbar an den Arbeitnehmer erfolgen.

Eine Ergänzung in § 93 Ab. 2 Satz 2 EStG um diese Übertragungen soll sicherstellen, dass solche Übertragungen auch keine schädliche Verwendung des geförderten Vermögens darstellen (Riester-Rente).

Dies ist die steuerrechtliche Betrachtung. Nun könnte ein Arbeitgeber versucht sein, bestehende Anwartschaften auch während des bestehenden Dienstverhältnisses einfach von Versorgungseinrichtung A auf Versorgungseinrichtung B zu übertragen.

Zu beachten ist jedoch auch der Inhalt der arbeitsrechtlichen Vereinbarung und die Einstandspflicht des Arbeitgebers (§1 Abs.1 S.3 BetrAVG).

Sollte ein Wechsel durchgeführt werden und hierbei die Versorgungsleistung geringer sein, dann ist der Arbeitgeber haftbar (Different zwischen alt und neu).

Besonders alte Direktversicherungen mit z.B. 4% Garantiezins sollten nicht ausgewechselt werden.

Die steuerliche Begleitung beim Wechsel von Direktversicherung auf Riester wird hierdurch dann ebenso umgesetzt.

Die Übertragung von Riester in bAV oder von bAV in Riester hat jedoch sozialversicherungsrechtliche Auswirkung und:

– kann im Einzelfall nur sinnvoll sein. Dies sollte unbedingt beachtet werden.

Grund:

Die Beiträge in Riester-Verträge wurden nicht sozialversicherungsfrei gezahlt.

Die Beiträge in bAV werden i.d.R. sozialversicherungsfrei gestellt (§1 Nr. 4, 4a und 9 SvEV)

Je nach Krankenversicherungsart kann dies problematisch sein.

Ohne die Ergänzung durch das Jahressteuergesetz müsste im Zeitpunkt der Übertragung eine Rückzahlung der bisher gewährten Förderung erfolgen.