Welche Garantien sollten in der bisherigen #betrieblichen #Altersversorgung und dem #Sozialpartnermodell enthalten sein? Was müsste sich evtl. noch verändern?

Die betriebliche Altersversorgung hatte in der bisherigen betrieblichen Altersversorgung als Zusagearten die

- beitragsorientierte Leistungszusage

- Leistungszusage

- Beitragszusage mit Mindestleistung.

Seit 1.1.2018 gibt es noch durch die neue „bAV-Welt 2“ als Sozialpartnermodell die

- reine Beitragszusage

Jede der Zusagearten hat seinen Vorteil und muss bei Abschluss der arbeitsrechtlichen Zusage – also bei Vertragsbeginn – festgelegt werden. Geregelt wird dies in § 1 BetrAVG

Alle Leistungszusagen beinhalten eine Zusage bei

- Erwerbsunfähigkeit / Erwerbsminderung / Berufsunfähigkeit oder/und

- Altersrente und / oder

- Hinterbliebenenversorgung.

Die Leistungszusage

Bei einer Leistungszusage wird eine Leistung für später zugesagt. Regelmäßig ist dies bei einer Unterstützungskasse oder Pensionszusage der Fall.

Die Beitragszusage mit Mindestleistung

Eine Beitragszusage mit Mindestleistung (§ 1 Abs. 2 S.1 Nr.2) stellt eine Mindestleistung in Aussicht.

Die Beitragszusage mit Mindestleistung kann in den Durchführungswegen Pensionsfonds, Pensionskasse oder Direktversicherung genutzt werden. Hierbei wird der Beitrag durch den Arbeitgeber in einem dieser Durchführungswege angelegt.

Zitat aus § 1 BetrAVG:

„……Leistungen zur Altersversorgung das planmäßig zuzurechnende Versorgungskapital auf der Grundlage der gezahlten Beiträge (Beiträge und die daraus erzielten Erträge), mindestens die Summe der zugesagten Beiträge, soweit sie nicht rechnungsmäßig für einen biometrischen Risikoausgleich verbraucht wurden, hierfür zur Verfügung zu stellen (Beitragszusage mit Mindestleistung).

Die beitragsorientierte Leistungszusage

Bei einer beitragsorientierten Leistungszusageverpflichtet sich der Arbeitgeber bestimmte Beiträge in eine Anwartschaft auf Alters-, Invaliditäts- oder Hinterbliebenenversorgung umzuwandeln (beitragsorientierte Leistungszusage).

Reine Beitragszusage

Bei einer reinen Beitragszusage verpflichtet sich der Arbeitgeber einen Beitrag in die betriebliche Altersversorgung zu bezahlen.

Eine Leistungsgarantie darf nicht vereinbart werden. Zitat § 1 Abs. 2 S.1 Nr. 2a BetrAVG: „…..

der Arbeitgeber durch Tarifvertrag oder auf Grund eines Tarifvertrages in einer Betriebs- oder Dienstvereinbarung verpflichtet wird, Beiträge zur Finanzierung von Leistungen der betrieblichen Altersversorgung an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung nach § 22 zu zahlen; die Pflichten des Arbeitgebers nach Absatz 1 Satz 3, § 1a Absatz 4 Satz 2, den §§ 1b bis 6 und 16 sowie die Insolvenzsicherungspflicht nach dem Vierten Abschnitt bestehen nicht (reine Beitragszusage), ….“

Die Entgeltumwandlung

Zusätzlich besteht der Anspruch auf eine sogenannte Entgeltumwandlung. Hierdurch kann der Arbeitnehmer künftige Entgeltansprüche in eine betriebliche Altersversorgung umwandeln.

Die Garantieleistung

In allen Durchführungswegen bestehen also entweder Garantiezahlungen in der Leistungsphase oder eine Zusage auf Beitragszahlung für die betriebliche Altersversorgung.

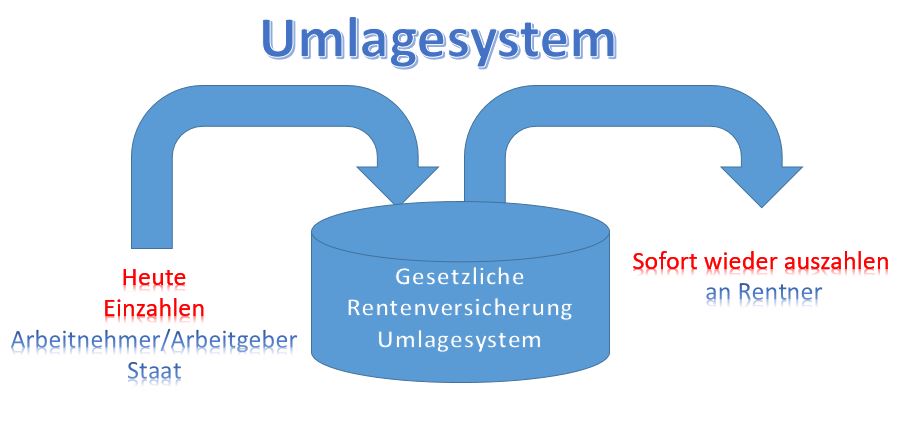

Letztendlich macht es auch Sinn, die gesetzlichen Rentenansprüche durch private oder betriebliche Vorsorge zu ergänzen, denn die gesetzliche Rentenversicherung ist als Umlagesystem finanziert. Heutige Erwerbstätige zahlen ein und heutige Rentner erhalten daraus sofort eine Leistung.

Da die Anzahl der Erwerbstätigen von derzeit 45 Mio. auf etwa 32 Mio. in den kommenden 25 Jahren sinkt, wird das Umlagesystem finanziell sehr angespannt werden.

Die bis 2025 garantierte doppelte Haltelinie – max. 20 % Beitragssatz und Rente nach 45 Versicherungsjahren in Höhe von 48 % kann mit dem jetzigen Finanzierungssystem auch nicht gehalten werden.

Bei Garantiezusagen in der Leistungsphase müssen die eingenommenen Beiträge vorsichtig angelegt werden, denn je höher das Risiko in der Geldanlage, desto geringer kann eine Leistung garantiert werden.

Im sogenannten Sozialpartnermodell darf zwar (derzeit noch) keine Garantie festgelegt werden, intern gibt es jedoch durch das PFAV (Verordnung betreffend die Aufsicht über Pensionsfonds und über die Durchführung reiner Beitragszusagen in der betrieblichen Altersversorgung) trotzdem Vorgaben, die ein Pokern nicht zulässt.

Da das Sozialpartnermodell ausschließlich zwischen den Gewerkschaften und Arbeitgeberverbänden in einem Tarifvertrag vereinbart und umgesetzt werden darf, zieren sich beide Tarifparteien das Sozialpartnermodell teilweise aus Unkenntnis umzusetzen.

Höhere Garantieleistungen kosten jedoch auch Renditechancen. Vielleicht wäre ein Kompromiss in der betrieblichen Altersversorgung, den der Gesetzgeber beschließen müsste, sinnvoll.

Spricht man über Garantien in der betrieblichen Altersversorgung, wird oft übersehen, dass beispielsweise in der „Beitragszusage mit Mindestleistung“ durchaus nicht 100 % Beitragsgarantie vorhanden ist, denn hier kann das biometrische Risiko abgezogen werden.

Auch in der beitragsorientierten Leistungszusage gibt es keine 100 % Beitragsgarantie die eine Auszahlung der eingezahlten Beiträge sicherstellt.

So gibt es bis heute noch keine gesetzliche Regelung, die dies fordert. Ebenso hat bis heute das Bundesarbeitsgericht des 3.Senats noch kein Urteil gefällt, wie hoch die Leistung mindestens sein muss. Zwar gibt es hier verschiedene juristische Auslegungen, allerdings nichts eindeutiges.

So wundert es auch nicht, dass es Anbieter gibt, die in bestimmten Vertragskonstellationen eine Beitragsgarantie von 75% oder gar 50 % als Garantie in der Versicherungspolice und in der arbeitsrechtlichen Vereinbarung dokumentieren.

Für den Arbeitgeber kann im Übrigen eine Zusage über 50 % bei einer beitragsorientierten Leistungszusage durchaus ein Nachhaftungsrisiko darstellen, wenn das Bundesarbeitsgericht in Zukunft hierzu einmal ein Urteil fällt.

Bei den langen Verjährungsfristen von bis zu 30 Jahre nach Eintritt des Versorgungsfalls ein nicht zu kalkulierendes Risiko.

Deshalb sollten Arbeitgeber immer darauf achten, dass die Leistungsgarantie bei einer beitragsörienterten Leistungszusage möglichst hoch ist.

Eine Direktversicheurng, Pensionskasse oder ein Pensionsfonds sollte deshalb bei der beitragsorientierten Leistungszusage auf jeden Fall auch bei kurzen Laufzeiten nahe der 100 %-Marke liegen (möglichst analog der Beitragszusage mit Mindestleistung zum Vertragsende).

Die derzeitige Niedrigzinsphase macht dies jedoch bei sehr kurzen Vertragslaufzeiten oft unmöglich. Grund: Die Vertragskosten (Vertriebs- und Verwaltungskosten) müssen aus den eingenommenen Beiträgen gedeckt werden.

Aus diesem Grund sollten Arbeitgeber auch darauf achten, dass bei einer beitragsorientierten Leistungszusage am Vertragsende nicht eine Leistung von

50-75 % vorsieht.

Wünschenswerte Regelungen

Betrachtet man die einzelnen Zusagearten, dann wäre es wünschenswert, wenn der Gesetzgeber hier für Klarheit sorgt.

Insbesondere das Niedrigzinsumfeld sorgt bei hohen Garantien für geringere Renditechancen, wenngleich die betriebliche Altersversorgung durch

- eingesparte Steuern

- Sozialversicherungsbeiträge

- Beiträgen zur Berufsgenossenschaft

- Umlage 1

- Umlage 2

- und Insolvenzgeldumlage

sehr interessant ist.

So lange im Sozialpartnermodell keine Garantie vorhanden ist, wird es nicht im großen Stil umgesetzt werden können. Zu groß ist die Sorge, dass die Gewerkschaften dafür später ein schlechtes Image erhalten, bzw. die Arbeitgeber durch den Sicherungsbeitrag (§23 BetrAVG) zusätzliche Aufwendungen haben.

Der deutsche Arbeitnehmer steht zudem auf Garantie.

Aus diesem Grund wäre es wünschenswert, wenn eine prozentuale Garantie in allen Durchführungswegen (in der bisherigen bAV sowie dem Sozialpartnermodell) eingeführt wird.

So könnte man durchaus auch als Garantieleistung einen Betrag festlegen, der sich aus dem durchschnittlichen Nettoaufwand oder leicht darüber ergibt.

Wenn in der bisherigen bAV-Welt eine Garantie von beispielsweise 75 % gesetzlich festgeschrieben würde, dann ist die Garantie trotzdem über dem Nettoaufwand des Arbeitnehmers (in der Entgeltumwandlung, bzw. bei der arbeitgeberfinanzierten bAV über dem „fiktiven Nettogehalt“, wenn der Arbeitgeber die bAV als Gehalt auszahlen würde).

Für die Kapitalanlage würde dies bedeuten, dass eine höhere Renditechance besteht.

Im Sozialpartnermodell könnte durchaus auch eine 50 % Garantie eingearbeitet werden, denn hier gibt es ggf. noch einen Sicherungsbeitrag und die Regelungen des PFAV.

Eine Absenkung der Garantie verbunden mit einer besseren Renditechance wäre auf jeden Fall sinnvoller, damit die betriebliche Altersversorgung an Fahrt gewinnt, wobei auch die Doppelverbeitragung dringend abgebaut werden muss.

Je länger der Gesetzgeber in diesem Punkt keine Regelung schafft, wird die Vorsorge ein Diskussionballon bleiben und wertvolle Zeit vertan.

Festnetz: (07156) 967 – 1900

Smartphone: (0177) 27 166 97

Fachautor bAV-Leitfaden.de