Betriebliche Altersversorgung – Eine Zweitmeinung hat noch nie geschadet!

Bei einer Tasse Kaffee bei Ihnen erhalten Sie hierzu sicherlich die passenden Anregungen, damit die Effekte in der bAV, bKV, bGUV und im Gesundheitsmanagement richtig genutzt werden.

Seit Anfang der 1990er Jahre hat in Deutschland ein allmählicher Abbau der Anrechnungszeiten für Schul-, Fachhochschul- und Hochschulausbildung (im Folgenden kurzAusbildungszeiten genannt) bei der Berechnung der Rentenhöhe stattgefunden.

Bei einem Rentenbeginn bis Ende 1991 konnten Ausbildungszeiten ab dem 16. Geburtstag bis zum erfolgreichen Abschluss an einer Universität oder Fachhochschule angerechnet werden, bis insgesamt maximal 13 Jahre, sofern mindestens während der Hälfte dergesamten Versicherungsdauer Beiträge entrichtet wurden.

Bei einem Rentenbeginn bis 1996 konnten Ausbildungszeiten bis maximal sieben Jahre rentensteigernd angerechnet werden.

Bei einem Rentenbeginn ab 2002 war die rentensteigernde Anrechnung von Ausbildungszeiten auf maximal drei Jahre nach dem 17. Lebensjahr begrenzt, und sie wurden noch mit bis zu 75 % des Durchschnittseinkommens angerechnet.

Bei einem Rentenbeginn ab 2009 gelten Ausbildungszeiten nicht mehr als rentensteigernde Anrechnungszeit.

Ausbildungszeiten ab dem 17. Geburtstag werden für maximal 8 Jahre nur noch als Anrechnungszeit zur Erfüllung derWartezeitfür die Altersrente für schwerbehinderte Menschen und für die Altersrente für langjährig Versicherte berücksichtigt.

Der Besuch einerFachschuleund eine Teilnahme an berufsvorbereitenden Bildungsmaßnahmen wirken sich rentensteigernd aus.

Gründe und Auswirkungen

Die Einschnitte, die vor allem Hochschulabsolventen gegenüber früher schlechter stellten, wurden mit dem Prinzip der Lohn- und Beitragsbezogenheit begründet. Im Eckpunktepapier zur Rentenreform von 2003 hieß es, vor dem Hintergrund steigender demografischer Belastungen der Alterssicherungssysteme könne es nicht länger Aufgabe der Versichertengemeinschaft sein, Ausbildungszeiten ohne Beitragszahlungen rentenrechtlich auszugleichen.[1]

Die Reduzierung der Anrechnung von Schul- und Hochschulzeiten für die Rentenhöhe, in Kombination mit anderen Faktoren wie derZunahme prekärer Beschäftigungsverhältnisseund der durch dasAlterseinkünftegesetz schrittweise zunehmenden Steuerlast, wird als Risiko für eine zunehmendeAltersarmutauch unter Hochschulabsolventen angesehen.

Frühzeitige Vorsorge macht deshalb Sinn

Wer lange Studienzeiten hat, muss deshalb davon ausgehen, dass die 45jährige Wartezeit oft nicht mehr erfüllt wird.

Eine frühzeitige Prüfung ist deshalb sinnvoll. Deshalb sollte der Versicherungsverlauf frühzeitig geprüft werden. Ggf. gibt es Möglichkeiten, dies noch zu heilen.

Sinnvoll ist deshalb ein Beratungsgespräch mit einem Rentenberater. Bei der Planung der eigenen Altersversorgung kann auch ein Spezialist in der betrieblichen Altersversorgung weiterhelfen.

Insbesondere ein Betriebswirt für betriebliche Altersversorgung kann hier der richtige Ansprechpartner sein.

Welche Form der Altersversorgung bei langzeit Studierenden – z. B. auch bei Akademikern – richtig ist, muss in einem individuellen Beratungsgespräch geklärt werden.

Die Wege sind hier sehr vielfältig. Neben der Einzahlung mit freiwilligen Beiträgen stehen unterschiedliche Wege zur Verfügung, z. B.:

betriebliche Altersversorgung

Riesterrente

Rüruprente

private Rentenversicherung

Hierbei sind auch die familiären Verhältnisse und der zukünftige evtl. Vermögensstand (mögliche Erbschaft) und auch wie der Akademiker krankenversichert ist. Einen Königsweg gibt es hier nicht.

Privat Versicherte – Krankentagegeld – Gesetzliche Rentenversicherung – Privat Versicherte und Arbeitslose sollten auspassen, wenn sie die Rente abschlagfrei in Anspruch nehmen möchten.

Renten-Experte – Rentenexperte

Die Private Krankenversicherung hat sehr oft Vorteile, besonders beim Leistungsumfang, wenn man wichtige Punkte beachtet.

Wer privat krankenversichert ist, sollte beim Abschluss und auch besonders danach darauf achten, dass das Krankentagegeld in ausreichender Höhe vorhanden ist.

Bis zum 42. Krankheitstag erhält der Arbeitnehmer in der Regel eine Gehaltsfortzahlung. Ab dem 43. Tag entfällt diese. Deshalb benötigt der privat krankenversicherte Arbeitnehmer eine Krankentagegeldversicherung.

Die Höhe sollte so gewählt sein, dass das fehlende Nettoeinkommen aufgefangen wird und zusätzlich der Beitrag für die Rentenversicherung gezahlt werden kann, denn anders als bei gesetzlich Versicherten muss der privat Krankenversicherte den Rentenversicherungsbeitrag an die deutsche Rentenversicherung als „freiwilligen Beitrag“ überweisen.

Macht er dies nicht, dann können ihm entsprechende Zeiten in der Rentenversicherung später fehlen, um beispielsweise die „Rente für besonders langjährig Versicherte“ in Anspruch zu nehmen.

Die Rente für besonders langjährig Versicherte erhalten gesetzlich Rentenversicherte nur dann, wenn sie die Wartezeit von 45 Jahren erfüllt haben. Die Rente für besonders langjährig Versicherte wird im Volksmund auch „Rente mit 63“ genannt, wobei die „63 sich in den kommenden Jahren auf „65“ ändert.

Rente mit „63“ bedeutet, dass der besonders langjährig Versicherte die Rente vor der Regelaltersgrenze in Anspruch nehmen kann. Bedingung ist jedoch die Wartezeiterfüllung von 45 Jahren.

Auf die Wartezeiterfüllung werden

Pflichtbeitrags- oder Anrechnungszeiten mit Leistungsbezug aus

gesetzlicher Arbeitslosenversicherung (Arbeitslosengeld 1) – mit Ausnahme der letzten zwei Jahre vor Rentenbeginn

gesetzliche Krankenversicherung (Krankengeld) und gesetzliche Unfallversicherung (Verletztengeld)

sowie Übergangsgeld aus der Sozialversicherung

freiwillige Beiträge, wenn mindestens 18 Jahre Pflichtbeiträge für eine versicherungspflichtige Beschäftigung oder Tätigkeit vorhanden sind, wobei hier die Ausnahme gilt, dass in den letzten 2 Jahren vor Rentenbeginn nicht berücksichtigt werden, wenn eine Anrechnungszeit wegen Arbeitslosigkeit vorliegt.

Ebenso werden Kindererziehungszeiten, Pflege-, Weht- oder Zivildienst und auch die Berücksichtigungszeiten wegen Pflege oder Kindererziehung (bis zum 10. Lebensjahr des Kindes) angerechnet.

Neben diesen Zeiten werden auch Zeiten mit einem Minijob vollständig berücksichtigt, wenn man sich nicht von der Rentenversicherung befreien lassen hat. Wer sich beim Minijob befreien ließ, erhält nur eine minimale Anrechnung auf die Wartezeit. Die Befreiung von der Versicherungspflicht in der Rentenversicherung ist in der Regel nicht sinnvoll, denn neben der höheren Anrechnung auf die Wartezeit hat der Minijobber auch die Möglichkeit, die Riesterförderung zu erhalten, die gerade bei dieser Personengruppe hoch interessant ist.

Es gibt noch andere Zeiten, die jedoch bei den meisten Rentenversicherten jedoch meist nicht wichtig sind (z. B. Ersatzzeiten, letztmalig politisch Verfolgte in der ehemaligen DDR).

Bei so manchem Rentenversicherten geht es oft um die Erfüllung der Wartezeit von 45 Jahren, um die Rente ohne Abschlag zu erhalten.

Und gerade deshalb sollten privat Krankenversicherte auch darauf achten, dass sie bei einer längeren Krankheit einen freiwilligen Beitrag an die gesetzliche Rentenversicherung abführen.

Empfehlenswert ist den Versicherungsverlauf der gesetzlichen Rentenversicherung genau zu prüfen, inwieweit noch Lücken vorhanden sind. Eine Abklärung mit einem Renten-Experten – z. B. Rentenberater oder Versichertenberater kann hier sinnvoll sein.

Die Abklärung der Versichertenzeiten kurz vor der Rente, kann dazu führen, dass der Versicherte Fehler gemacht hat und hierdurch in der gesetzlichen Rente entstehen.

Ebenso sollte jeder gesetzlich Rentenversicherte in einem Notfallordner – www.notfallordner-vorsorgeordner.de entsprechende Aufzeichnungen haben, so dass Angehörige im Ernstfall handeln können. So könnten auch Angehörige in extremen Situationen (z. B. Schlaganfall oder Unfall) entsprechend handeln.

Personalabteilungen sind nicht nur für Einstellungen und die Personalverwaltung tätig, sondern auch Dienstleister für die Mitarbeiter.

Letztendlich gewinnt das Unternehmen hierdurch nicht nur am Image, sondern hat es auch bei der Personalbeschaffung einfacher. Insbesondere beim jetzigen Arbeitskräftemangel, der inzwischen über den Fachkräftemangel hinausgeht.

So mancher Personaler sieht bei der Personalverwaltung die betriebliche Altersversorgung als „notwendiges Übel“ an.

Grund hierfür ist die umfangreiche Kenntnis im Arbeitsrecht, Sozialversicherungsrecht, Steuerrecht, Versicherungsvertragsrecht und teilweise auch Erbrecht bzw. Erbschaftsteuerrecht.

Tatsächlich hilft die betriebliche Altersversorgung bei der Personalbindung, und sorgt für eine geringere Fluktuation und spart dauerhaft Kosten ein.

Die Fluktuation kostet im Durchschnitt – je nach Branche und Arbeitsplatz – bis zu rund 250 % eines Jahresgehalts.

bAV-Experte.de Geld sparen

Mitarbeiter möchte frühzeitig in Rente gehen… Was tun? Was ist zu beachten?

Immer mehr Arbeitnehmer möchten frühzeitig in Rente gehen. „Rente mit 63“ wurde im letzten Jahr über 240.000 mal genutzt.

Auf den ersten Blick für den Arbeitnehmer eine interessante Angelegenheit. Wer 45 Versicherungsjahre hat, muss mit „keinem Rentenabschlag“ rechnen.

Für den Arbeitgeber kann es auf den ersten Blick interessant sein, wenn ein langjähriger gut bezahlter Arbeitnehmer in Rente geht und man dann plant einen neuen Arbeitnehmer einzustellen, der ggf. auch günstiger ist.

Diese „Milchmädchenrechnung“ haben schon einige Betriebe teuer bezahlt, denn inzwischen gibt es einen erheblichen Arbeitskräftemangel.

Sollte der passende Mitarbeiter dann gefunden werden, dann ist die Fluktuationswahrscheinlichkeit erheblich höher, als bei einem langjährigen Arbeitnehmer.

Deutsche Rentenversicherung, Frührente, Rentner – Rente mit 63 –

Rente mit 63 – Was ist wirklich richtig?

„Rente mit 63“ – korrekter Begriff – „Rente für besonders langjährig Versicherte“ bedeutet, dass ein Versicherter mit Erfüllung der Wartezeit von 45 Jahren in Rente gehen kann.

Und so gibt es auch Arbeitnehmer, die nach 44 Jahren der Auffassung sind, dass sie das Geschäft ihres Lebens machen, wenn sie eine Abfindung vom Arbeitgeber erhalten und dann noch ein Jahr Arbeitslosengeld I erhalten und dann in Rente gehen.

Reinfall mit frühzeitiger Rente „ohne Abschlag“

Tatsache ist jedoch, dass die Rechnung nicht aufgeht. Pflicht- und Anrechnungszeiten mit Bezug von Arbeitslosengeld 1 zählen zwar grundsätzlich mit, allerdings nicht in den letzten zwei Jahren vor Rentenbeginn. Hierbei gibt es nur die Ausnahme von der Ausnahme, wenn die Arbeitslosigkeit durch vollständige Insolvenz oder vollständige Geschäftsaufgabe verursacht wurde. Dies hatte auch das Bundessozialgericht 17.8.2017 und 28.6.2018 entschieden. Auch eine Standortschließung mit der Teilschließung des Unternehmens führte nicht dazu, dass die Arbeitslosigkeit des Versicherten bei der Berechnung der Wartezeit berücksichtigt wird.

Regulär zählen auch Zeiten mit freiwilligen Beiträgen zur Berücksichtigung, wenn mindestens 18 Jahre Pflichtbeiträge für eine pflichtversicherte Beschäftigung/Tätigkeit vorhanden sind. Allerdings werden die Zeiten auch in den letzten 2 Jahren vor Rentenbeginn nicht angerechnet, wenn eine Anrechnungszeit wegen Arbeitslosigkeit vorliegt.

Wer krank ist, hat einen besseren Stand durch Krankengeldzahlung der gesetzlichen Krankenkasse, aber nur dann, wenn keine Arbeitslosenmeldung erfolgt ist.

Welche Möglichkeit besteht, wenn die Wartezeit nicht erfüllt ist und nur einige Monate fehlen?

Sofern der Arbeitslose eine Minijob-Tätigkeit (mit Versicherungspflicht) annimmt und dies der Agentur für Arbeit meldet, erhält er die Zeitanrechnung. Zwar wird ein Teil dieses Verdienstes mit dem Arbeitslosengeld 1 verrechnet, allerdings kann er bei Wartezeiterfüllung von 45 Jahren dann eine „Altersrente ohne Abschlag“ erhalten.

Die Rente ohne Abschlag ist jedoch trotzdem nicht auf dem Niveau der Regelaltersrente. Es werden ja auch weniger Jahre in die gesetzliche Rentenversicherung einbezahlt. Je nach Gesamtversicherungszeit und Verdienst kann die Rente um 200 Euro geringer sein.

Ebenso muss bedacht werden, dass ein Hinzuverdienst in der Rente vor der Regelaltersgrenze nur bedingt möglich ist. Ohne Verrechnung darf ein Rentner vor der Regelaltersgrenze bis zu 6.300 Euro ohne Verrechnung hinzuverdienen (Flexirente). Darüber hinaus ist die Grenze von dem früheren 15 Jahren (sogenannten „the best of fifteen “ abhängig.

Tipp an Personalabteilungen und interessierte Versicherte

Versicherte sollten möglichst frühzeitig abklären, wann sie die 45jährige Wartezeit erfüllt haben. Ein Gespräch mit einem Rentenberater – oder der deutschen Rentenversicherung mit schriftlicher Bestätigung – ist hier im Vorfeld empfehlenswert.

Personalabteilungen sollten ihren Arbeitnehmern einen besonderen Service anbieten.

Größere Betriebe bieten ihren älteren Arbeitnehmer ein sogenanntes „Ruhestand-Vorbereitung-Seminar an. Dies umfasst eine Veranstaltung über viele unterschiedliche Themen, z. B.: Informationen

durch einen Rentenberater zum Thema Rente

zu Gesundheitsvorsorge im Alter

über die Themen Vollmachten, Testament und Erbrecht

Unternehmen, die diese Seminare anbieten, schaffen auch unter der Belegschaft eine langfristige Motivation. Das soziale Engagement wird von der Belegschaft positiv gesehen und bindet nicht nur die vorhandenen Mitarbeiter länger, sondern bremst auch die Fluktuation aus.

Gerade im Zeitalter des Arbeitskräftemangels ist die Begrenzung der Fluktuation nicht nur eine Ersparnis, sondern auch eine Steigerung des Unternehmensgewinns.

Besonders kostenaufwendig sind solche Ruhestands-Vorbereitungsseminare in der Regel nicht, da nur ein kleiner Teil der Belegschaft davon betroffen ist. Kann allerdings ein besonders wertvoller und erfahrener Mitarbeiter für zwei Jahre länger gebunden werden, dann hat es sich schon gelohnt.

Wurde hingegen die Personalabteilung nicht aktiv tätig und der Mitarbeiter erhält eine gekürzte Rente mit Abschlag, weil ein paar Monate für die Wartezeiterfüllung fehlen, dann ist die Personalabteilung bzw. der Ex-Arbeitgeber immer Schuld. „Die haben das sicher genau gewusst…..“ – Und das ist für den Ruf des Unternehmens oder der Personalabteilung sicherlich nicht förderlich.

Die Mitarbeiter einer Personalabteilung können nicht alles wissen, aber sie sollten wissen, wer wo helfen kann. Denn letztendlich fällt der Ruhm auf das Unternehmen und die Personalabteilung.

Tue Gutes und lasse darüber reden!

bAV-Experte – Betriebswirt für betriebliche Altersversorgung (FH) und Generationenberater (IHK) Werner Hoffmann

Viele Arbeitnehmer denken bei der Rente „mit 63“, dass man ohne Abschläge nach 45 Versicherungsjahren in Rente gehen kann. Im Jahr 2018 haben 251.000 Versicherte einen Antrag auf „Rente mit 63“ – so wie sie im Volksmund genannt wird – gestellt. Der richtige Begriff lautet im Übrigen „Rente für besonders langjährig Versicherte“. Wer die Voraussetzungen erfüllt, darf „ohne Rentenabschlag“ diese Rente nutzen. Es gibt jedoch auch eine Reihe von Versicherten, die aufgrund einzelner Monate trotzdem einen Abschlag erhalten. Warum, das wird nachfolgend erklärt.

Allerdings sind hierbei eine Reihe von Bedingungen zu erfüllen. Im Übrigen ist der Slogan „Rente mit 63“ nicht ganz richtig.

Vorruhestand – Rente mit 63 – Rente für besonders langjährig Versicherte

So gibt es eine Reihe von Bedingungen, die bei einer vorzeitigen Rente erfüllt sein müssen.

Die Rente mit 63 wächst – wie auch die Regelaltersgrenze von Jahr zu Jahr an. Wer beispielsweise 1964 geboren wurde, bekommt die abschlagsfreie Rente erst mit 65 Jahren. Wer vor 1.1.1953 geboren wurde, bekommt die abschlagsfreie Rente mit 63 Jahren.

Vortrag Rente

Rente „mit 63“ ist vom Geburtsjahr entwickelt sich zu Rente mit 65

Geburtsjahr

Anhebung auf Alter Jahr+Monate

1953

63 + 2

1954

63 + 4

1955

63 + 6

1956

63 + 8

1957

63 + 10

1958

64

1959

64 + 2

1960

64 + 4

1961

64 + 6

1962

64 + 8

1963

64 + 10

Wartezeit von 45 Versicherungsjahren muss erfüllt sein

Damit ein Versicherter auch den Anspruch auf eine Rente hat, muss die Wartezeit von 45 Jahren auch erfüllt sein. Ansonsten kann eine Rente nur mit Abschlägen in Anspruch genommen werden. Bei der Warterzeiterfüllung kann es auf jeden Monat ankommen.

Welche Zeiten werden bei der Wartezeiterfüllung berücksichtigt?

Pflichtbeiträge für eine versicherte Beschäftigung

Berücksichtigungszeiten Pflege und Kindererziehung (bis zum 10. Lebensjahr)

Ersatzzeiten (z. B.: zum Beispiel durch Kriegsgefangenschaft, NS-Verfolgung, Flucht und politische Haft in der DDR )

sowie seit 1.7.2014:

Freiwillige Beiträge (wenn mind. 18 Jahre mit Pflichtbeiträgen f. versicherungspflichtige Tätigkeit vorhanden sind)

Leistungsbezug aus

gesetzliche Arbeitsloseenversicherung ALG 1 (allerdings nicht für ALG1-zeit in den letzten zwei Jahren vor Rentenbeginn)

der gesetzl. Krankenversicherung (Krankengeld)

gesetzlicher Unfallversicherung (verletztengeld)

Übergangsgeld aus der Sozialversicherung

Nicht anrechenbar sind:

Arbeitslosengeld 2 (Hartz IV)

Arbeitslosenhilfe

Anrechnungszeiten nach §58, 252, 252 a SGBIV ohne Entgeltersatzleistung (z.B. Schul- oder Hochschulbesuch)

Fataler Fehler kostet den Versicherten viel Geld

Wer mit seinem Arbeitgeber vereinbart aus dem Beschäftigungsverhältnis auszuscheiden und dann beispielsweise zwei Jahre vor dem Rentenbeginn sich arbeitslos meldet, wird wohl Pech haben, wenn er die „Rente für besonders langjährig Versicherte“ beantragt. Da Arbeitslosenzeiten mit ALG I – Bezug in den letzten 2 Jahren vor dem Rentenbeginn auf die 45-jährige Wartezeit nicht angerechnet werden, könnte eine Rente nur mit Abschlag genutzt werden. Es gibt jedoch eine Ausnahme: Sollte der Arbeitgeber vollständig insolvent sein, dann wird die Arbeitslosenzeit trotzdem berücksichtigt.

Hierbei gibt es jedoch eine Möglichkeit, die wenig bekannt ist:

Wer in einer ALG1-Zeit einen Minijob annimmt, ist in der Rentenversicherung pflichtversichert, wenn er die Befreiung nicht beantragt. Zwar wird der Teil, der nach Abzug der Werbungskosten monatl. 165 € übersteigt, auf das Arbeitslosengeld angerechnet, allerdings könnte durch die Erfüllung der Wartezeit dann eine Rente ohne Abschlag lebenslang erreicht werden.

Aus diesem Grund sollten Arbeitnehmer – bevor sie ihr Beschäftigungsverhältnis gegen ALG I eintauschen – die Voraussetzungen für die rentenabschlagsfreie Rente auf jeden Fall von einem Rentenberater abklären lassen.

Hinzuverdienst bei der Rente vor der Regelaltersgrenze

Wer vor der Regelaltersgrenze in Rente geht, sollte auch berücksichtigen, dass ein Hinzuverdienst – bis zur Regelaltersgrenze (je nach Geburtsjahr zwischen 65 – 67 Jahren) nicht unbegrenzt erfolgen kann. Bis zu jährlich 6.300 € ist ein Hinzuverdienst (Erwerbseinkommen / Arbeitseinkommen) nicht problematisch. Hierbei werden Einkünfte aus einer Beschäftigung und einer selbstständigen Tätigkeit berücksichtigt. Hierbei sind jedoch auch die Einnahme aus einer Photovoltaik-Anlage (selbstständige Tätigkeit) zu berücksichtigen. Darüber hinaus gibt es individuell zu berechnende Freibeträge.

Die Darstellung „Rente für besonders langjährig Versicherte“ ist nur ein Auszug nach bestem Wissen und Gewissen. Ein Rechtsanspruch auf Vollständigkeit kann hieraus nicht abgeleistet werden. Sprechen Sie mit einem rechtskundigen Rentenberater und lassen Sie Ihre individuellen Voraussetzungen prüfen.

Eines ist sicher: Die Rente

Allerdings sollte diese auch frühzeitig geplant und die Voraussetzungen geprüft werden.

Bei der Rentenplanung sollten auch die Ansprüche aus der betrieblichen Altersversorgung frühzeitig in die Planung einbezogen werden, damit auch bei der betrieblichen Altersversorgung der richtige Schritt gemacht wird.

Entgeltumwandlung im Unternehmen – betriebswirtschaftliche Anwendung und Gehaltsbuchhaltung

Die Neuerungen in der bAV werden zu einer Herausforderung für Betriebe, Buchhaltung und Vermittler

Das Betriebsrentenstärkungsgesetz hat einen verpflichtenden Arbeitgeberanteil von 15 % für Direktversicherungen, Pensionskassen und Pensionsfonds eingeführt, soweit der Arbeitgeber Sozialversicherungsbeiträge einspart.

Aufgrund verschiedener arbeitsrechtlicher und buchungstechnischer Probleme werden sehr viele Unternehmen mindestens 15% pauschal als Zuschuss gewähren.

Eine Reihe von Arbeitgeber werden sogar 20-50% als Arbeitgeberzuschuss gewähren oder einen festen Zuschuss zuzüglich 15-20%.

Probleme in der Buchhaltung

In vielen Klein- und Mittelbetrieben werden die Entgeltumwandlungsbeiträge überwiesen. Während der Erstellung der Gehaltsabrechnung wandern die arbeitnehmerfinanzierten Beiträge auf ein sep. Konto und werden dann von dort überwiesen.

Arbeitgeberbeiträge werden hingegen sehr oft abgebucht und über Listen abgeglichen.

Es entstehen also für Arbeitgeberbeiträge oft Zweitverträge.

Wenn in der Vergangenheit dies nicht so wichtig war, dann kann hierdurch zukünftig ein Mehraufwand entstehen.

Gleiches gilt für §100 EStG (Zuschuss Geringverdiener bis mtl.2.200 Euro).

Aus praktikablen und Zuschussgründen werden Unternehmen für den BAV-Förderbeitrag Jahreszahlungen bevorzugen; in der Entgeltumwandlung oder darüber hinausgehenden AG-Finanzierung eher mtl. – Dies führt zur Einrichtung von einem weiteren Vertrag je Arbeitnehmer.

Grund: Wird mtl. gezahlt können oft für 2 Monate die BAV-Förderungen nicht in Anspruch genommen werden, wenn der AN regulär mtl. bis 2.200 Euro Brutto, aber z.B. im Mai und November durch Sonderzahlungen darüber verdient.

Zu berücksichtigen ist auch, dass der förderfähige Tarif für alle Arbeitnehmer in Höhe der BAV-Förderung ausgewählt wird, wenn es sich um einen arbeitgeberfinanzierten Zuschuss handelt.

Grund: Ein Arbeitnehmer kann heute noch über 2.200 Euro Brutto mtl. beziehen und später zB durch Umstellung auf Teilzeit innerhalb der Grenze (BAV-Förderbeitrag) verdienen.

Übrigens: Der AG-Zuschuss nach §1a Abs.1a BetrAVG ist kein Förderbeitrag nach §100 EStG.

Insoweit könnte es für den Arbeitgeber sinnvoll sein, wenn der Arbeitgeber pauschal 15% Zuschuss zur Entgeltumwandlung gewährt und zusätzlich einen festen Arbeitgeberzuschuss, der dann ggf. nach §100 EStG eine BAV-Förderung von 30% auslöst.

Ob dies sinnvoll ist, hängt natürlich auch von der Anzahl der AN ab, die mtl. bis zu 2.200 Euro Brutto verdienen. Sind viele AN unterhalb der Grenze, dann sollte dies betriebswirtschaftlich berechnet werden.

Einen hohen Anteil von BAV-förderfähigen AN gibt es z.B. Zeitungsverlagen, Reinigungsunternehmen, im Einzelhandel, Friseure, Gastronomie usw. oder wenn viele AN teilzeitbeschäftigt im sogenannten 1. Dienstverhältnis sind.

Freiwillige Versicherung in der Krankenversicherung

Regelbemessungsgrenze

4.537,50 €

Mindestbemessungsgrundlage

90. Teil der monatlichen Bezugsgröße (§ 240 Abs. 4 SGB V).

1.038,33

Beitragszuschuss für privat Versicherte

PKV-versicherte AN, die in der GKV Anspruch auf Krankengeld hätten

351,66

PKV-versicherte AN, d. in d. GKV keinen Anspr. auf Krankengeld hätten

338,04

Pflegeversicherung (außer Sachsen)

69,2

(Pflegeversicherung Bundesland Sachsen

46,51

Durch das Versichertenentlastungsgesetz werden ab 2019 die Beiträge zur gesetzlichen bzw. Krankenversicherung wieder zu gleichen Teilen von Arbeitgebern und Versicherten getragen (§ 257 Absatz 2 Satz 2, § 242a SGB V).

Selbst getragene Krankheitskosten können nicht als Sonderausgaben abgezogen werden. Er kann nur dann als außergewöhnliche Belastung berücksichtigt werden, wenn er die zumutbare Belastung gemäß § 33 Abs. 3 EStG übersteigt. Der Arbeitgeber kann jedoch bis zu 500 Euro als lohnsteuerfreie Beihilfe erstatten (§ 3 Nr. 11 EStG, R 3.11 Abs. 1 ff.LStR

Tipp zur betrieblichen Altersversorgung:

Wenn der Arbeitnehmer eine Entgeltumwandlung in Form einer Direktversicherung, Pensionskasse oder Pensionsfonds vereinbart, hat er

bei Neuzusagen ab 1.1.2019

bei Altzusagen ab 1,1,2022

einen Anspruch auf einen 15%igen Arbeitgeberzuschuss.

Der Anspruch auf Zuschuss in Höhe von 15 % besteht, soweit der Arbeitgeber Sozialversicherungsbeiträge einspart. Zu den Sozialversicherungsbeiträge gehört neben der Kranken-, Pflege-, Arbeitslosen- und Rentenversicherung evtl. auch die Umlage zur gesetzlichen Unfallversicherung (Berufsgenossenschaft). Inwieweit die Beiträge zur Berufsgenossenschaft gehören ist derzeit nicht rechtssicher. Um einer Einstandspflicht (§1 Abs. 1 S.3 BetrAVG) vorzubeugen, gewähren sehr viele Arbeitgeber mindestens einen Arbeitgeberzuschuss von 15 % pauschal.

Die tatsächlich eingesparten Arbeitgeberbeiträge sind in vielen Fällen wesentlich höher, da der Arbeitgeber auch Beiträge zur Umlage 1, Umlage 2 und Insolvenzgeldumlage hierdurch einspart.

Ebenso können sich für den Arbeitgeber betriebswirtschaftliche Ersparnisse durch eine Verringerung der Fluktuation (Austrittskosten und Eintrittskosten) ergeben, wenn das Produktivkapital „Arbeitnehmer“ in optimaler Größenordnung vorhanden ist (Fachkräftemangel- und Arbeitskräftemangelbegrenzung)

Dies ist auch der Grund, warum viele Arbeitgeber eine Förderung von 20-35 % zur Entgeltumwandlung bezahlen und bei Arbeitnehmern mit einem Einkommen bis zu mtl. 2.200 Euro nach § 100 EStG fördern.

bAV-Leitfaden – Der betriebswirtschaftliche Leitfaden in der betrieblichen Altersversorgung für

Arbeitgeber

Personalabteilung

Gehaltsbuchhaltung

Steuerberater

Payroll-Dienstleister

bAV-Spezialisten

Rentenberater

erklärt neben der betrieblichen Altersversorgung

die Workflow-Prozesse, die bei Personalprozessen zu beachten sindHandlungsfelder-MATRIX PROZESSE UND HANDLUNGSFELDER DURCH DAS BETRIEBSRENTENSTÄRKungsgesetzneuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

Ergänzungsmöglichkeiten außerhalb der betrieblichen Altersversorgung in der Personalförderung

Alternativen zu der betrieblichen Altersversorgung für Firmeninhaber

Auswirkungen der betrieblichen Altersversorgung bei Firmenaufgabe / Firmenübernahme

Der bAV-Leitfaden.de ist eine Loseblattsammlung (Grundwerk: DinA4, 275 Seiten).

Der bAV-Leitfaden wird in verschiedene Registerteile untergliedert.

Teil 1: Allgemeines bAV

Teil 2: Betriebsrentenstärkungsgesetz – Prozesse und Handlungsfelder

Teil 3: Direktversicherung – Auswirkungen auf die einzelnen Personalprozesse

Teil 4: Optimierungschancen für HR-Berater

Teil 5: Fördermöglichkeiten außerhalb der bAV

Teil 6: Unternehmerabsicherung & Nachfolgeregelung

Teil 7: Sozialpartnermodelle*

* Update-Service

Zusätzlich gibt es für Eigentümer des bAV-Leitfaden.de die

bAV-Toolbox.de

Die www.bAV-toolbox.de (Standard) beinhaltet ein Online-Portal (geschlossene Benutzergruppe) zusätzlich:

Linksammlungen

Downloadmöglichkeiten

Checklisten

Berechnungsprogramme

Weitere Information und Bestellmöglichkeit des bAV-Leitfaden

Die betriebliche Altersversorgung wird in vielen Personalabteilungen oft stiefmütterlich behandelt. Durch das Betriebsrentenstärkungsgesetz – und auch dem Fachkräftemangel in vielen Unternehmen – steigt auch das Interesse an der betrieblichen Altersversorgung in den Unternehmen.

Bewerber und auch vorhandene Mitarbeiter wünschen sich neben der gesetzlichen Rentenversorgung auch eine betriebliche Altersversorgung. Für Arbeitgeber bedeutet dies proaktiv die bAV einzusetzen. Personalabteilungen können hier einen bedeutenden Service bieten.

betriebliche Altersversorgung workflow-Optimierung durch bAV-Experte.de

Allerdings müssen Personalabteilungen wichtige Grundsätze beachten.

Neben der vollständigen Information der Arbeitnehmer – zu der ein Unternehmen dann verpflichtet ist, wenn ein Arbeitnehmer Interesse bekundet – sind auch die Unterlagen vollständig aufzubewahren.

Meist werden diese Unterlagen in der Personalabteilung oder Gehaltsbuchhaltung aufbewahrt.

Hierbei sind eine Reihe von Gegebenheiten zu beachten. Viele Betriebe sind jedoch mit der Verwaltung überfordert. Gerade in Klein- und Mittelbetrieben sind die Unterlagen unvollständig, wodurch den Betriebsprüfern der Finanzämter und der Sozialversicherung „Tür und Tor“ geöffnet sind.

betriebliche Altersversorgung Grundsätze

Wichtigste Grundsätze:

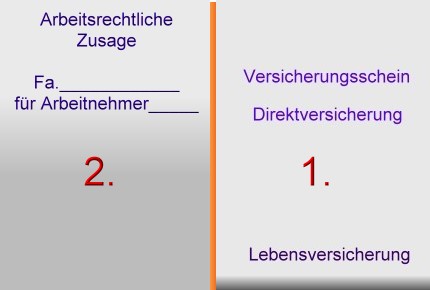

Grundsatz 1: Zusammensetzung der betrieblichen Altersversorgung

In der betrieblichen Altersversorgung – z. B. bei der Direktversicherung – gibt es zwei Dokumente, die als Einheit anzusehen sind:

Versicherungsschein

Arbeitsrechtliche Zusage

Direktversicherung und Arbeitsrechtliche Zusage bilden eine Einheit!

Die Versicherungspolice ist hierbei das Finanzierungsinstrument. Durch die arbeitsrechtlichen Zusage wird zwischen Arbeitgeber und Arbeitnehmer eine Ergänzung des Arbeitsvertrages vorgenommen. Dort wird dann auch neben dem Durchführungsweg (z. B. Direktversicherung) die steuerrechtliche Behandlung festgelegt.

Ist bei einer Steuerprüfung die arbeitsrechtliche Vereinbarung nicht mehr vorhanden, dann fehlt auch ggf. die Grundlage für eine Pauschalversteuerung (§ 40 b EStG a.F.) bzw. die Steuerfreistellung (§ 3 Nr. 63 EStG).

Daraus folgt dann auch ggf. eine Verbeitragung in der Sozialversicherung, denn

alte Direktversicherungszusagen (§ 1 Abs. 1 Nr. 4 / 4a SvEV)

neue Direktversicherungen (§ 1 Abs. 1 Nr. 9 SvEV)

sind nur in bestimmten Fällen von der Sozialversicherung in der Ansparphase befreit.

Fehlt die arbeitsrechtliche Vereinbarung gibt es ggf. Probleme mit den Betriebsprüfern.

Grundsatz 2: Bei bestehenden alten Direktversicherungen (§ 40 b EStG a. F.) bei einer Durchschnittsbildung

Sofern ältere Direktversicherungen (Pauschalbesteuerung) mit unterschiedlichen Beiträgen bestehen, dann wird auch öfters die sogenannte Durchschnittsbildung genutzt. Hierbei kann der einzelne Direktversicherungsbeitrag jährlich bis zu 2.148 Euro betragen, wenn

ein sogenannter Rahmenvertrag besteht

und der Durchschnittsbeitrag 1.752 Euro nicht überschreitet.

Wurde die Durchschnittsbildung vor einigen Jahren eingehalten, dann können sich die Bedingungen inzwischen verändert haben. Dies ist dann der Fall, wenn Arbeitnehmer mit einem niedrigen Jahresbeitrag (z. B. 600 Euro) ausgeschieden sind und die Arbeitnehmer mit einem Beitrag über 1.752 Euro (z. B. 2.100 Euro) noch beschäftigt sind. Als Konsequenz könnte der Jahres-Durchschnittsbeitrag heute vielleicht über 1.752 Euro liegen.

bAV-Experte sollte umfangreiches Knowhow in der betrieblichen Altersversorgung haben

Grundsatz 3: Gruppen-Unfallversicherung

Bei der Anwendung der Pauschalbesteuerung bei Gruppen-Unfallversicherung (§ 40 Abs. 3 EStG)

Auch hier sollte die Einhaltung der 62 Euro-Grenze unbedingt überprüft werden, denn auch in der Gruppen-Unfallversicherung sind die Beiträge je Arbeitnehmer oft unterschiedlich (z. B. wenn objektiv abgrenzbare Gruppen einen höheren Versicherungsschutz erhalten).

Grundsatz 4: Erhöhung der betrieblichen Altersversorgung

Aufgrund des neu verpflichtenden Arbeitgeber-Zuschusses (§ 1a Abs. 1a BetrAVG) sowie des BAV-Förderbeitrages (§ 100 EStG) ergeben sich komplexe Varianten, die in der Einkommensteuer und der Sozialversicherung völlig unterschiedlich zu bewerten sind.

Die Fülle der Kombinationsmöglichkeiten – insbesondere, wenn dann noch pauschal besteuerte Direktversicherungen bestehen – würde den Umfang dieses Artikels sprengen.

Grundsatz 5: Personelle Veränderung oder Veränderung der persönlichen Verhältnisse bei den Arbeitnehmern immer im Blickfeld behalten

Personelle Veränderungen, z. B.:

Neueinstellung

Gehaltsanpassung, Beförderung

Gehaltspfändung

Umstellung der Arbeitszeit

oder auch die Veränderung der persönlichen Verhältnisse, z. B.

Änderung des Familienstandes

Wechsel des Lebensgefährten

Änderung der Kinderzahl

Elternurlaub

Pflege von Angehörigen

wirken sich auf die betriebliche Altersversorgung aus.

Auch in diesen Fällen müssen verschiedene Abteilungen in Unternehmen aktiv werden. Hierbei geht es nicht nur um die Sicherstellung einer positiven Betriebsprüfung, sondern auch um die richtige arbeitsrechtliche Untermauerung.

Grundsatz 6: Versorgungsordnung

So gibt es in vielen Unternehmen zwar eine ordentliche Führung der Versicherungsdokumente und auch hoffentlich der arbeitsrechtlichen Zusagen, allerdings fehlen sehr oft eine Versorgungsordnung. Hintergrund: In den arbeitsrechtlichen Zusagen, die in der Direktversicherung von den Versicherungsunternehmen zur Verfügung gestellt werden, fehlen oft allgemein gültige Punkte.

Beispiele:

Wer bezahlt den Vertrag, wenn der Mitarbeiter länger krank ist, Elternzeit nimmt oder die Familienpflege in Anspruch nimmt?

Welche Unterschiede gibt es beim arbeitnehmer- und arbeitgeberfinanzierten Beitrag?

Muss bei Krankheit der AG-Zuschuss (§ 1a Abs. 1a BetrAVG bzw. bei pauschalen AG-Beitrag von z. B. 20 %) weiter gezahlt werden, wenn der Arbeitnehmer Krankengeld bezieht?

In einer Versorgungsordnung können alle diese offenen Punkte zusammengefasst werden.

bAV-Leitfaden.de Der betriebswirtschaftliche Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, HR-, Steuer-, und Rentenberater – sowie Personalabteilung, Gehaltsbuchhaltung und bAV-Profis https://bav-leitfaden.de/content/bestellung/

Hilfreich für Arbeitgeber sind hier neben dem Steuerberater, Payroll-Unternehmen besonders auch bAV-Spezialisten mit entsprechendem Know-How in den Bereichen

Arbeitsrecht

Steuerrecht

Sozialversicherungsrecht

allen Durchführungswegen

betriebs- und personalwirtschaftliche Abläufe

Bilanz.

Besonders geeignet sind die rund 420

„Betriebswirte für betriebliche Altersversorgung (FH),

die es bundesweit gibt.

bAV-Experte – bAV-Spezialist – Betriebswirt für betriebliche Altersversorgung (FH)

Danke für das Lesen und eine Weiterempfehlung dieses Artikels.

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes