Die Regelaltersgrenze beginnt grundsätzlich zwischen derzeit 65+6 Monaten und 67 Jahren, wenn mindestens 5 Versicherungsjahre vorhanden sind. Wer keine 5 Jahre vorweisen kann, kann sich entweder die Beiträge auszahlen lassen oder mit freiwilligen Beiträgen auffüllen.

Altersrente Flexirente Vorruhestand

Die Regelaltersgrenze für die Altersrente der gesetzlichen Rente ist abhängig vom Geburtsjahr (s. Tabelle).

bav-experte Regelaltersgrenze Der reguläre Rentenbeginn

Vorzeitige Altersrente „ohne Abschlag“

Sehr oft herrscht die Meinung, dass man nach 45 Versicherungsjahren bereits mit 63 Jahren ohne Abschläge in Rente gehen darf. Dies ist jedoch nicht mehr ganz richtig.

Wer 45 Versicherungsjahre erreicht hat, kann – je nach Geburtsjahr 2 Jahre früher in Rente gehen und hat keinen direkten Rentenabschlag (s. Tabelle).

Effektiv ist die Rente jedoch trotzdem etwas geringer, weil auch für 2 Jahre kein Beitrag in die gesetzliche Rentenversicherung eingezahlt wird, bzw. hierdurch keine Entgeltpunkte aufgebaut werden. Dies wirkt sich auch auf die Hinterbliebenenrente aus.

Gesetzliche Rente mit Abschlag

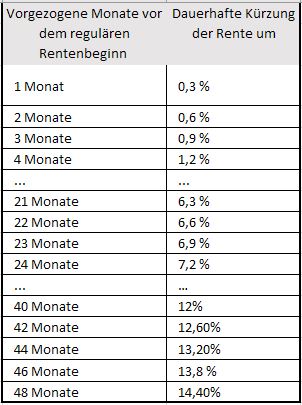

Für jeden Monat, den die Rente vor das Regelrentenalter vorgezogen wird, findet eine Reduzierung um 0,3 % statt (s. Tabelle).

Vorgezogener Rentenbeginn mit Abschlag

Nun wäre die Annahme falsch, wenn man einfach von der Altersrente einfach beispielsweise 14,4 % abzieht. Zu berücksichtigen ist auch, dass die Entgeltpunkte ab dem vorzeitigen Rentenbeginn nicht mehr ansteigen. dies zeigt die nachfolgende Tabelle:

Rentenberechnung-bav-experte

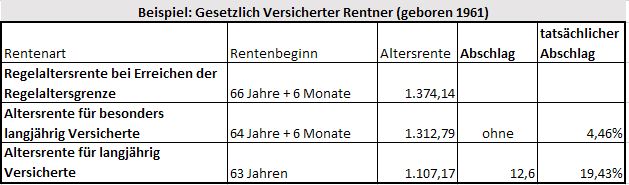

Würde dieser Versicherte den Rentenbeginn auf 63 Jahre vorziehen, dann wäre ein Abschlag von 12,6 % vorhanden. Da der Versicherte dann jedoch 3,5 Jahre kürzer einzahlt, ergeben sich in der Summe geringere Entgeltpunkte.

Konsequenz ist, dass die Altersrente in diesem Beispiel im Vergleich zu der Altersrente mit 66 J.+ 6 Monate um 19,43 % sinkt.

Zu berücksichtigen ist noch:

Die Altersrente ist Brutto. Von dieser Altersrente sind Kranken- und Pflegeversicherungsbeiträge noch abzuziehen.

GGf. werden auch noch Steuern abgezogen, wobei es hier auf den Rentenbeginn und andere Einkünfte, die der Rentner hat ankommt.

Geht der Rentner früher in Altersrente ist der Freibetrag größer, so dass die anrechenbare Rente geringer ist.

Durch die geringere Altersrente ergibt sich auch eine niedrigere Hinterbliebenenrente. Die große Witwenrente wäre in diesem Beispiel bei 60 % (bei Eheschließungen ab 2002 oder wenn einer der Partner ab dem 2.1.1962 geboren ist, sinkt die große Witwenrente auf 55 %).

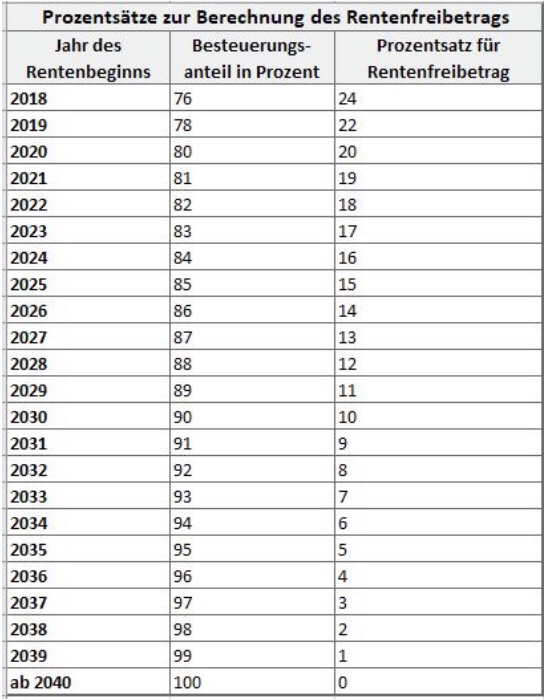

Die steuerlichen Freibeträge für die gesetzliche Rentenversicherung (s. Tabelle)

Es kann somit aus steuerlichen Gründen sinnvoll sein, vielleicht früher in Altersrente zu gehen. Allerdings dann mit einem höheren Rentenabschlag. Je später der Rentenbeginn, desto höher ist der Anteil der Rente, die besteuert wird.

Anmerkung: Wer 2005 in Rente ging, hatte einen lebenslangen Freibetrag erhalten. Der Freibetrag wird im Übrigen als Fixbetrag festgeschrieben. Nun könnte man meinen, dass die Rentner heute gegenüber früheren Rentnern benachteiligt sind. Dies ist nicht ganz richtig. Wer heute in die Rentenversicherung Beiträge in die gesetzliche Rentenversicherung einzahlt (z. B. als Arbeitnehmer über den Arbeitgeber), der profitiert davon, dass die Beiträge geringer bzw. im Lauf der Zeit nicht mit Lohnsteuer belastet werden. Die Besteuerung wird also nachgelagert durchgeführt.

Wer früher als Arbeitnehmer Beiträge in die gesetzliche Rentenversicherung bezahlte, musste diese mit Lohnsteuer höher belasten (vorgelagerte Besteuerung).

Flexirente kann hilfreich sein

Seit 2017 gibt es die Flexirente. Hierbei kann der Versicherte teilweise früher in Rente gehen und nur einen Teil der Rente beziehen (mind. 10 %).

So könnte der Rentner beispielsweise zu 50 % in Rente gehen und darf dann in gewissen Grenzen weiter Arbeitslohn beziehen.

Hierdurch hat der Rentner dann teilweise eine Altersrente und zusätzlich noch Einkommen aus seiner Tätigkeit. Die Anrechnungsgrenzen sind – vereinfacht dargestellt – wie folgt:

bis zu 6.300 Euro ohne Anrechnung

darüber hinaus bis zu einem weiteren Höchstbetrag, der individuell berechnet wird 40 % Anrechnung.

Zu berücksichtigen ist, dass es sich hierbei um Jahreseinkommen aus:

Bei einer selbstständigen Tätigkeit ist zu berücksichtigen, dass auch Einkünfte für eine Solaranlage dazu zählen!

Betriebliche Altersversorgung – Prüfung, ob Zahlung erfolgt

Ebenso sollte vor dem Rentenbeginn geprüft werden, wann die betriebliche Altersversorgung fällig wird. So gibt es Versorgungen in der betrieblichen Altersversorgung, die für eine Rentenzahlung voraussetzen, dass der Versicherte in Rente ist. Bei einer Teilrente würde dann noch keine Versorgung aus der betrieblichen Altersversorgung fällig werden.

Direktversicherung hat Vorteile

Die Direktversicherung wird zu dem Zeitpunkt fällig, der bei Vertragsabschluss vereinbart wird. Eine Prüfung ob jemand in Vollrente ist wird nicht durchgeführt. Ebenso erfolgt keine Anrechnung innerhalb der Freibetragsgrenzen, da es sich nicht um Erwerbs- oder Arbeitseinkommen handelt.

Zeitwertkonto wird angerechnet

Wer ein Zeitwertkonto bei seinem Betrieb hat und hierdurch früher aufhören möchte, muss berücksichtigen, dass die Zahlung aus einem Zeitwertkonto auch Erwerbseinkommen ist und somit angerechnet wird.

Wer früher in Rente gehen möchte, sollte deshalb frühzeitig mit Fachleuten dies planen. Hilfreich sind hierbei z. B. die Rentenberater, die sich mit der Rentenversicherung auskennen.

Auch wenn der Rentenberater für seine Dienstleistung eine Bezahlung erhält, so macht sich dies bezahlt, denn die falsche Wahl der Rentenart und des Rentenbeginns kostet lebenslang Geld.

TIPP für Menschen bis 55 Jahre:

Wer noch nicht in den kommenden Jahren in Rente geht, sollte in diesem Zusammenhang auch:

die bestehende betriebliche Altersversorgung überprüfen

oder falls noch keine besteht, die Wirkungen der gesetzlichen Rentenversicherung berücksichtigen.

Hilfreich sind hier Spezialisten in der betrieblichen Altersversorgung. Bestens geeignet sind hier die Betriebswirte für betriebliche Altersversorgung (FH), da bei diesen Personen ein Rundumwissen in der betrieblichen Altersversorgung vorhanden ist (also nicht nur beschränkt auf einen kleinen Teil der betrieblichen Altersversorgung).

Bundesweit gibt es derzeit leider erst 417 Absolventen, die den „Betriebswirt für betriebliche Altersversorgung“ abgeschlossen haben.

Alumni-Treffen der Absolventen „Betriebswirt für betriebliche Altersversorgung“ (FH)

Alumni-Treffen bAV in München – verbunden mit Seminar im Campus-Institut am Mittwoch, 26.9.2018

Mit folgendem Programm:

Zitat:

„5 mal 5 bAV

Unter dem Motto „5 mal 5 bAV“ ist es uns wieder für den Herbst gelungen erstklassige Spezialisten zu aktuellen und wichtigen Themen zu gewinnen. Es erwarten Sie umfangreiche Fachvorträge zu rechtlichen und gesetzlichen Veränderungen und Diskussionen zur bAV. Das haben wir für Sie geplant:

Ab 09:00 Uhr:

Get-Together

10:00 Uhr:

Begrüßung durch Dr. Henriette Meissner und Ulrike Hanisch

10:15 – 10:45 Uhr:

Der Blick des Steuerberaters auf das BRSG – worauf ich als Berater/Vermittler achten muss

Referent: Stefan Neumer, Betriebswirt bAV (FH), Rentenberater für bAV, cert.-corporate-penison-advisor, Lehrbeauftragter für bAV und Dozent bei DATEV/DSO, GF Consulio Pension GmbH, München

• Interessenschwerpunkte des StB: steuerliche Förderung für den ArbG nach §100 EStG und ArbG-Zuschuss von 15%

• Strategische und ökonomische Überlegungen bei der bAV Information

• Folgen für den bAV Berater / Vermittler

10:45 – 11:15 Uhr:

Vom Versicherungsmakler zum Versicherungsberater: Ein Erfahrungsbericht

Referent: Alexander Schrehardt, Betriebswirt bAV (FH), Versicherungsberater nach § 34e GewO, Geschäftsführer, Consilium Beratungsgesellschaft für betriebliche Altersversorgung mbH, Höchstadt/Aisch

• Aufgaben des Versicherungsberaters – Theorie und Praxis fallen oftmals auseinander

• Versichererberatung – Herausforderung und Chance

• Die Begleitung von Praxisfällen

11:15 – 11:30 Uhr:

Kaffeepause

11:30 – 12:30 Uhr:

Informationspflichten des Arbeitgebers aus Sicht der Rechtsprechung

Referent: Frank Wörner, Rechtsanwalt, Fachanwalt für Steuerrecht, Fachautor, Stuttgarter Vorsorge-Management GmbH, Stuttgart

• Was ist zu beachten, wenn der Arbeitgeber informiert

• Zusammenspiel von Komplexität der bAV und den Informationspflichten des Arbeitgebers

• Rolle des Maklers bei den Informationspflichten des Arbeitgebers

12:30 – 13:15 Uhr:

Mittagessen

13:15 – 14:30 Uhr:

Flexirente – viele Vorteile bei richtiger Anwendung

Referent: Wolfgang Wehowsky, Rentenexperte, Fachdozent, Buchautor („Der Rentenberater“), Weingarten

• Rente und Hinzuverdienst flexibel miteinander verbinden

• Prognose und Spitzabrechnung zur Rentenzahlung

• Unbegrenzt hinzuverdienen ab der Regelaltersgrenze

• Die Rente erhöhen – auch nach Rentenbeginn- durch eigene Beiträge

• Vermeidung höherer Rentenbesteuerung

14:30 – 14:45 Uhr

Kaffeepause

14:45 – 15:30 Uhr

Neues aus der bAV

Referentin: Dr. Henriette Meissner, Geschäftsführerin Stuttgarter Vorsorge-Management GmbH, Stuttgart

Die Moderation des Workshops übernimmt Dr. Henriette Meissner.

Für die Verpflegung während des Tages ist selbstverständlich gesorgt. Dresscode ist Business casual.“

Die Veranstaltung wird sicher wieder sehr interessant.

Wie viele Betriebswirte für betriebliche Altersversorgung (FH) gibt es?

Insgesamt haben in den letzten 13 Jahren rund 410 Personen den Abschluss erreicht.

Bei bundesweit etwa 3,5 Mio. Arbeitgebern besteht eine hohe Nachfrage nach diesen Spezialisten in der betrieblichen Altersversorgung.

Was ist ein Alumni-Netzwerk?

Ein Alumni-Netzwerk ist ein Verband von Alumni, ursprünglich von ehemaligen Hochschulstudenten. Mittlerweile sind viele Unternehmen weltweit dazu übergegangen, ebenfalls Alumni-Netzwerke zu unterhalten. Dies ist unter anderem auf den Wandel der Definition von Alumni zurückzuführen.

Heute bezieht sich der Begriff mehr auf die Menschen, die einen gewissen Teil ihres Lebens bei einem Unternehmen, einer Schule oder einer Hochschule verbracht und dort weitere Stufen der eigenen Weiterbildung erreicht haben. Auszubildende, Studierende, aktive und ehemalige Mitarbeiter gehören zur Zielgruppe für Alumni-Netzwerke.

Zum 1.1.2019 werden die Werte in der Sozialversicherung angepasst. Soweit bekannt, ergeben sich folgende Werte:West: Monatswerte (Jahreswerte in Klammern):

Kranken- und Pflegeversicherung: 4.537,50 € (54.450 €)

Renten-/Arbeitslosenversicherung: 6.700,00 € (80.400 €)

Die Versicherungspflichtgrenze (Möglichkeit für Private Krankenversicherung) : 5.062,50 € (60.750 €)

Ost: Monatswerte (Jahreswerte in Klammern):

Kranken- und Pflegeversicherung: 4.537,50 € (54.450 €)

Renten-/Arbeitslosenversicherung: 6.150,00 € (73.800 €)

Die Versicherungspflichtgrenze (Möglichkeit für Private Krankenversicherung): 5.062,50 € (60.750 €)

Zusätzlich sollen sich die Beitragssätze ändern:

In der Krankenversicherung soll der Beitrag wieder zu jeweils 50 % von Arbeitnehmer und Arbeitgeber getragen werden.

In der Pflegeversicherung erhöht sich der Beitragssatz um 0,5 %

In der Rentenversicherung könnte der Beitragssatz gleichbleiben, wobei auch schon um die Absenkung um 0,3 % diskutiert wurde

In der Arbeitslosenversicherung soll der Beitragssatz auf 2,5 % gesenkt werden.

Sollte die Verordnung vom Bundeskabinett Ende September verabschiedet werden, dann könnte der Bundesrat ca. Ende November zustimmen.

Die Bezugsgröße ergibt sich aus dem Durchschnittseinkommen des vorvergangenen Kalenderjahres der in der gesetzlichen Rentenversicherung Versicherten, durch 420 teilbaren Betrag.

Bei einem Durchschnittseinkommen von 37.077 € würde sich demnach eine mtl. Bezugsgröße von 3.115 € (jährl. 37.380 €). Für den Rechtskreis Ost wird die Bezugsgröße voraussichtlich auf 2.870 € monatlich bzw. 34.440 Euro jährlich ansteigen.

Die Bezugsgröße (Ost) und die Beitragsbemessungsgrenze

(Ost) werden zum 1. Januar 2019 entsprechend an die Höhe des jeweiligen

Westwerts angenähert; der Hochrechnungsfaktor wird entsprechend abgesenkt. In den weiteren Schritten wird der Verhältniswert zwischen aktuellem Rentenwert (Ost) und dem Westwert jedes Jahr um 0,7 Prozentpunkte angehoben, bis der aktuelle Rentenwert (Ost) zum 1. Juli 2024 100 Prozent des Westwerts erreicht haben wird (Quelle: DRV- Rentenüberleitungs-Abschlussgesetz)

Somit steigt die Beitragsbemessungsgrenze in der Renten- und Arbeitslosenversicherung sowie die Bezugsgröße stärker an, wodurch eine Angleichung von West und Ost bis 2025 abgeschlossen werden soll.

bAV-Leitfaden-Ordner-Der Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, Personalabteilungen, HR und bAV-Berater

Die neuen Sozialversicherungswerte haben auch Einfluss auf die betriebliche Altersversorgung.

In der Entgeltumwandlung sind somit ab 1.1.2019

steuerrechtlich bis zu 8 % aus 80.400 € = mtl. 536 € (jährlich 6.432 €)

sozialversicherungsrechtlich bis zu 4 %= mtl. 268 € (jährlich 3,216 €)

möglich.

Nach § 3 Nr. 63 EStG (Direktversicherung, Pensionsfonds Pensionskasse) gilt hierbei ebenso dieser Höchstsatz inkl. Arbeitgeberbeitrag und Arbeitgeberzuschuss (nach § 1a Abs. 1a BetrAVG).

Arbeitgeberbeitrag zur Entgeltumwandlung

Arbeitgeberzuschuss (§ 1a Abs. 1a BetrAVG)

Für ab 1.1.2019 neu vereinbarte Entgeltumwandlungen in der Direktversicherung, Pensionskasse und Pensionsfonds muss der Arbeitgeber bei Entgeltumwandlungen einen Beitragszuschuss leisten. Für bestehende Zusagen, die vor dem 1.1.2019 vereinbart wurden, ist ein Beitragszuschuss erst ab 1.1.2022 eine Pflicht.

Der Arbeitgeberzuschuss muss mindestens 15 % des umgewandelten Betrages betragen, soweit der Arbeitgeber eine Beitragsersparnis in der Sozialversicherung hat. Die Berechnung kann für den Arbeitgeber kompliziert und aufwendig sein. Ein Berechnungstool mit den bisherigen Sozialversicherungswerten finden Sie auf der Internetseite

Aus diesem Grund geben die meisten Arbeitgeber mindestens pauschal einen Arbeitgeberzuschuss von 15 %, wobei auch viele Arbeitgeber einen weitaus höheren Arbeitgeberzuschuss von bis zu 35 % gewähren.

Ein höherer Arbeitgeberzuschuss kann durchaus kostenneutral sein, wenn man berücksichtigt, dass der Arbeitgeber durch die betriebliche Altersversorgung eine höhere Personalbindung und es leichter bei der Personalfindung hat.

Neben den Beiträgen zur Kranken-, Pflege-, Arbeitslosen- und Rentenversicherung spart der Arbeitgeber zusätzlich Abgaben bei:

gesetzlichen Unfallversicherung

Umlage I

Umlage II

Insolvenzgeldumlage (Umlage III)

und hat zusätzlich noch eine Fluktuationskostenersparnis.

Scheidet ein Arbeitnehmer aus, entstehen Austritts- und Eintrittskosten, die je nach Branche zwischen 140 – 280 % eines Jahresgehalts betragen.

BAV-Förderbeitrag (§ 100 EStG)

Sofern der Arbeitgeber den BAV-Förderbeitrag bis zu 480 € (arbeitgeberfinanzierte DV, PK, PF) nutzt und der Arbeitnehmer bei mtl. Lohnabrechnung nicht über 2.200 € im Lohnabrechnungszeitraum bezahlt, kann die Abrechnung:

steuerrechtlich nach § 100 EStG zusätzlich in Anspruch genommen werden

sozialversicherungsrechtlich nur innerhalb des § 3 Nr. 63 EStG der

4 %-Grenze genutzt werden.

Hat der Arbeitnehmer im mtl. Lohnabrechnungszeitraum die Grenze von 2.200 € überschritten, dann ist auch steuerrechtlich die Abrechnung nur innerhalb der 8%-Grenze möglich.

Für rückgedeckte Pensionszusagen und Unterstützungskassen kann neben der Entgeltumwandlung der Arbeitgeber theoretisch unbegrenzt einzahlen (Berechnungsgrenze aufgrund der Leistungszusage).

Für innenfinanzierte Pensionszusagen und pauschaldotierte Unterstützungskassen ergibt sich der Höchstsatz aus dem Gesetz und Verordnungen bei:

Pensionszusagen: § 6 a EStG, R4c EStR 2012 etc.

Unterstützungskassen: bzw. 4d EStG i. V. m. § 5 und §6 KStG, § 2 KStDV sowie R4d EStR 2012 etc.

Auch bei der Abfindung nach § 3 BetrAVG und dem PSV-Schutz hat die Erhöhung der Sozialversicherungsgrenze seine Auswirkung (je nach Bundesland, WEST oder OST)

Bei der Abfindung steigt demnach die Möglichkeit auf mtl. 31,15 €, bei Kapitalabfindung 3.738 € (Ost-Werte: 28,70 € bzw. 3.444 €) an.

Bei dem PSV-Schutz ergeben sich folgende Werte:

mtl. Rente: 9.345 € (Ost: 8.610 €)

bei Kapital: 1,1214 Mio. € (Ost: 1,0332 Mio. €)

bAV-Versorgung.de von bAV-Experte.deBetriebswirt für betriebliche Altersversorgung (FH)

In vielen Berufen werden Trinkgelder auf freiwilliger Ebene gezahlt. Ob es sich um einen Hotel- und Gastronomiebetrieb, den Friseur um die Ecke, Reinigungsunternehmen oder Handwerksbetrieb handelt.

Natürlich sind die Trinkgelder sehr unterschiedlich. Beim Friseur sind 1- 4 Euro üblich. Und neben dem geringen Verdienst, den Friseure haben, ist das Trinkgeld für die Aufbesserung der Haushaltskasse auch oft wichtig.

Der Bruttoverdienst eines Friseurs beträgt bei Vollzeit meist zwischen 1.400 und 1.900 Euro. Rechnet man ein durchschnittliches Trinkgeld von 2 Euro und 10 Kunden am Tag, dann ergibt sich ein Trinkgeld von 400 € pro Monat.

Bei einem Bruttogehalt von 1.600 € ergibt sich ein Nettoeinkommen von ca.1.150 € (Steuerklasse I). Mit dem Trinkgeld von 400 € pro Monat ergibt sich ein Betrag von 1.550 €.

Vergleicht man das Nettogehalt (1.550 €) mit einem Angestellten, der kein Trinkgeld erhält, dann müsste dieser Angestellte Brutto ca. 2.350 € mtl. verdienen.

Für freiwillige Trinkgelder entfallen die Lohnsteuer und Sozialabgaben. Insoweit freut sich das Bedienungspersonal über das freiwillige Trinkgeld vom Kunden.

Da keine Sozialversicherungsbeiträge für freiwillige Trinkgelder abgeführt werden, ist die Rente jedoch erheblich geringer.

Und was ist mit der Rentenversicherung?

Der Angestellte mit einem Bruttogehalt von 2.350 € würde für das Jahr 2018 ca. 0,7601 Entgeltpunkte erhalten (Vereinfachte Darstellung-Rentenformel: Bruttojahresgehalt im Verhältnis zu allen Versicherten).

Ein Angestellter mit einem Bruttogehalt von mtl. 2.350 €

erhält hiervon ca. 76,01 %, also ca. 1.095,50 € – BRUTTO,

abzüglich 120 € (Kranken-/Pflegeversicherungsbeitrag)

= Netto-Rente 975,50 €

.

Der Friseur aus dem o. g. Beispiel würde aufgrund der Tatsache,

dass er für 400 € keine Beiträge zur gesetzlichen Rentenversicherung bezahlt,

eine mtl. Rente von ca. 745,93 € – BRUTTO,

abzüglich 72 € (Kranken-/Pflegeversicherungsbeitrag)

= Netto-Rente 673,93 €

erhalten.

Friseur – Brutto-Netto- TRINKGELD !!! – Und was ist im Alter mit der Altersversorgung?

Diese Werte gelten bei einem Rentenbeginn 2018. Beginnt die Rente 2040 ist die Rente voll zu besteuern, wodurch beim Durchschnittsverdiener die Steuern auf ca. 118 € ansteigen (nach heutiger Grundtabelle) .

Der Friseur würde ab der Rente in die Grundsicherung fallen. Die Grundsicherung ist von der Wohnregion abhängig. Durchschnittlich kann man davon ausgehen, dass eine gesetzliche Rente unter 800 € dazu führt, dass man eine Aufstockung bis zur Grundsicherung erhält.

Viele Arbeitgeber sind sich ihrer sozialen Verantwortung bewusst und ergänzen bei Arbeitnehmern bei einem Gehalt bis zu 2.200 € Monatsgehalt die Altersversorgung durch die BAV-Förderrente.

Hierbei bezahlt der Arbeitgeber umgerechnet pro Monat 40 € in eine betriebliche Altersversorgung, wodurch der Arbeitnehmer eine zusätzliche Altersversorgung erhält. Bei Teilzeitkräften werden meist 20 € bezuschusst.

Bei Arbeitnehmern, die später eine Grundsicherung erhalten, wird die betriebliche Altersversorgung zusätzlich gezahlt (Freibetrag: 100 € zu 100 %, darüber hinaus kleinere Anrechnung bis zu 208 € Zusatzrente).

Hierdurch würde der Friseur in unserem Beispiel ca.:

die Grundsicherung: ca. 800 €

zuzüglich max. 208 €

Gesamt 1.008 €

erhalten.

Für den Arbeitgeber entstehen hier entscheidende Vorteile:

Der Arbeitgeber erhält direkt mit der Lohnsteuerabrechnung 30 % durch das Betriebsstättenfinanzamt zurück.

Intelligente Arbeitgeber nutzen diese Förderung auch werbewirksam. So gibt es eine Reihe von Kunden, die nicht nur nachhaltige Produkte, sondern auch die nachhaltige Unterstützung der Arbeitnehmer positiv bewerten. Hierbei handelt es sich oft um Kunden, die auch zur gehobenen Mittelschicht gehören.

Ein Friseur hat durchschnittlich etwa 200 Kunden pro Monat. Veranschlagt man – Brutto 40 € für die Zusatzversorgung

abzüglich 12 € Förderung durch das Finanzamt

ergibt sich ein Monatsaufwand von 28 €. Pro Kunde sind dies dann 14 Cent pro Haarschnitt.

Ein weiterer Effekt ist die Personalbindung. Gerade im Friseurhandwerk ist die Fluktuation sehr hoch.

Wenn der Arbeitgeber die betriebliche Altersversorgung gezielt einsetzt und bei den Arbeitnehmern publiziert, dann verringert sich hierdurch auch die Fluktuation.

Bei der Umsetzung sind wesentliche Details zu beachten, damit eine Unterstützung in der betrieblichen Altersversorgung reibungsfrei funktioniert.

Lassen Sie sich durch einen Betriebswirt für betriebliche Altersversorgung individuell informieren.

Betriebswirt für betriebliche Altersversorgung (FH)

Einfach auf eine der beiden Telefonnummern klicken und wir können einen Termin vereinbaren und die Details, die zu beachten sind bei einer Tasse Kaffee besprechen.

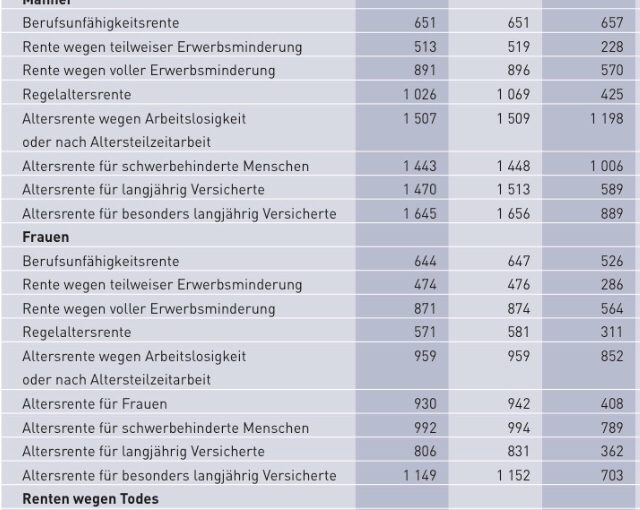

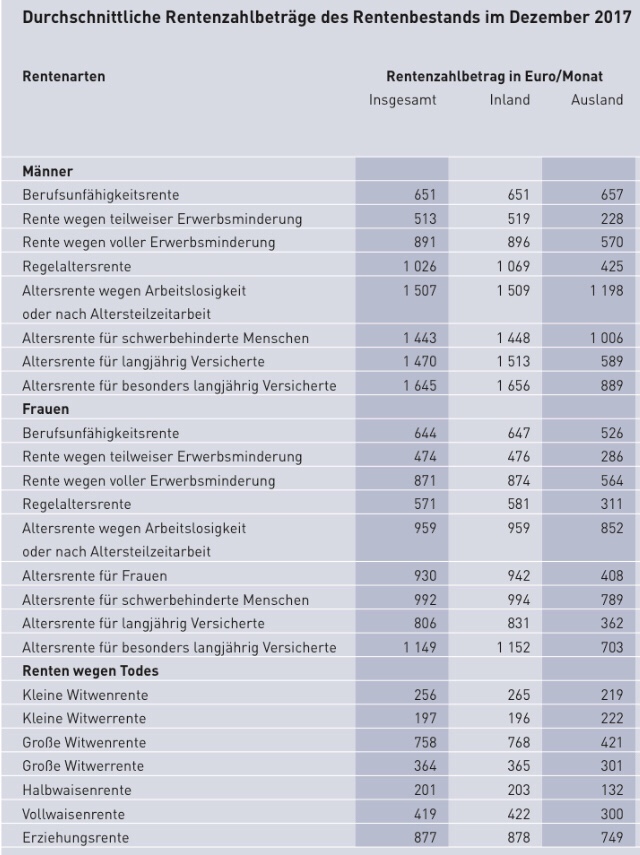

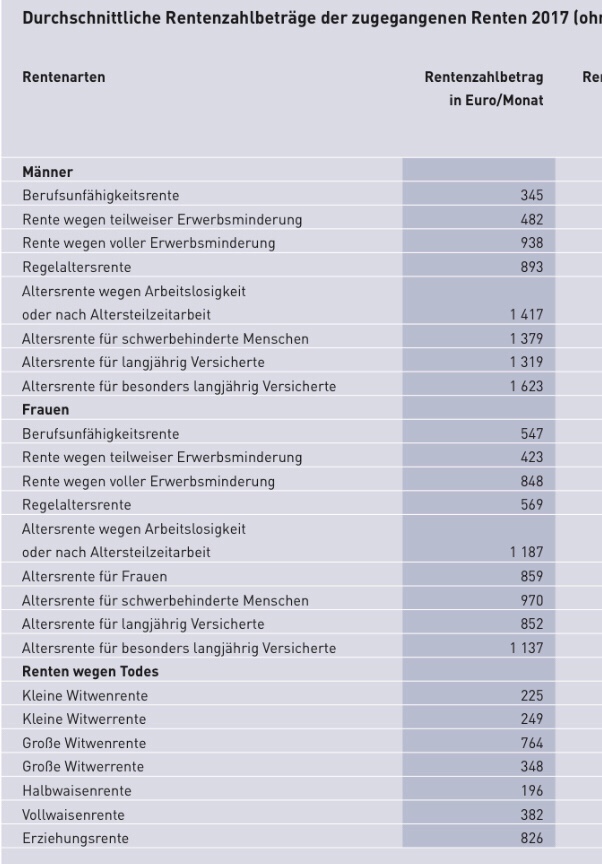

Die Renten sind Brutto. Mindestens die Krankenversicherung muss noch abgezogen werden. Und ab und zu auch noch Steuern.

Anzumerken ist auch, dass Rentner neben der gesetzlichen Rente auch andere Einkünfte haben (z.B.: neben Altersrente eine Witwenrente oder betriebliche Altersversorgung, private Rentenversicherung, Rüruprente, Riesterrente, Mieteinkünfte, Dividenden aus Aktien, Zinsen aus Geldanlagen).

Grundsicherung erhalten in Deutschland lediglich 3,6%. Dies liegt daran, dass bei der Berechnung der Grundsicherung auch andere Einkünfte berücksichtigt werden.

Insoweit ist es zwar richtig, dass viele Rentner (jeder 2.Rentner) eine Rente unter 800 Euro erhalten, jedoch

– entweder ein Ehepartner eine höhere Rente erhält

– oder noch andere Einkünfte vorhanden sind.

Bei Unternehmern bzw. Selbstständigen, bei denen die Rente unter 800 Euro liegt, ist es teilweise auch möglich, dass sie nur kurzzeitig in die gesetzliche Rentenversicherung eingezahlt und dann durch Pensionszusage, Unterstützungskasse, Direktversicherung, Pensionskasse, Pensionsfonds, Rüruprente oder anderweitig vorgesorgt haben.

Bei Single-Selbstständigen ist jedoch ein größerer Anteil vorhanden, der im Alter nicht – oder zu gering – vorgesorgt hat.

Deshalb ist es auch sinnvoll, dass Selbstständige ab 2020 (Rentenpaket II) zu einer Rentenvorsorge verpflichtet werden.

Die Grundsicherung wird dann gezahlt, wenn die gesetzliche Rente unter ca 800 Euro liegt.

Wer zusätzlich Geld in der

Riesterrente,

Rüruprente,

privaten Rentenversicherung

betrieblichen Altersversorgung

angespart hat und hieraus eine Rente bezieht, erhält diese Rente zusätzlich (Freibetragsrechnung: Einkommensfreibetrag in der Grundsicherung im Alter und der Sozialhilfe: ein Freibetrag in Höhe von (mindestens) 100,– € und höchstens 208,– € für Alterseinkünfte, die auf freiwilligen Einzahlungen beruhen.)

Insoweit ist es auch für Geringverdiener interessant, eine zusätzliche Altersversorgung aufzubauen.

Ebenso kann der Rentner noch bis zu 200 Euro zusätzlich als Übungsleiter ohne Anrechnungen erhalten § 3 Nr. 26 EStG).

Bestenfalls könnte ein Rentner mit Grundsicherungsspruch mtl. ca. 1.200 Euro beziehen.

Weitere Informationen zur seit 1.1.2018 geltenden Berechnung bei der Grundsicherung:

Rente Gesetzliche Rentenversicherung – Rente mit 63 – Rente für Schwerbehinderte – Rentenbeginnrechner – betriebliche Altersversorgung

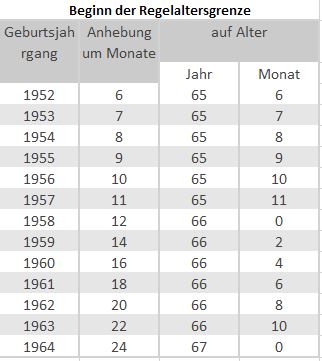

Grundsätzlich beginnt die gesetzliche Rente mit derzeit 67 Jahren, wenn 5 Versicherungsjahre vorhanden sind.

Hierbei gibt es jedoch eine Reihe von Ausnahmen (z. B. Schwerbehinderte mit 50 %). Oft ist der Rentenbeginn auch früher möglich, wenn man Abschläge in Kauf nimmt. Ebenso ist der Rentenbeginn auch von dem Geburtsjahr abhängig.

Grundsätzlich besteht folgende Regelung:

Geburtsjahr bis 1946 mit 65 in Rente Die Geburtsjahrgänge bis 1946 können noch mit 65 abschlagsfrei in die Rente gehen.

Renteneintrittsalter für die Geburtsjahrgänge bis 1947 bis 1963

Ab dem Geburtsjahrgang 1947 steigt das Renteneintrittsalter gestaffelt abhängig vom Geburtsjahrgang auf das 67. Lebensjahr an.

(Anmerkung: Sofern Sie diesen Artikel auf Smartphone lesen, einfach Smartphone quer halten, um die Tabellen komplett zu sehen)

Anhebung der Regelaltersgrenze auf 67

Geburtsjahr Versicherter

Regelaltersgrenze …. Jahre und …. Monate

1952

65 Jahre

+

6 Monate

1953

65 Jahre

+

7 Monate

1954

65 Jahre

+

8 Monate

1955

65 Jahre

+

9 Monate

1956

65 Jahre

+

10 Monate

1957

65 Jahre

+

11 Monate

1958

66 Jahre

1959

66 Jahre

+

2 Monate

1960

66 Jahre

+

4 Monate

1961

66 Jahre

+

6 Monate

1962

66 Jahre

+

8 Monate

1963

66 Jahre

+

10 Monate

ab 1964

67 Jahre

Beispiel: Wer beispielsweise 1947 geboren wurde, erhält erst mit 65 Jahre und 1 Monat die Regelaltersrente (Geburtsjahr 1948: erst mit mit 65 Jahre und 2 Monaten).

Bis 2024 beträgt der Anstieg des Renteneintrittsalter für die jeweiligen Geburtsjahrgänge jeweils einen Monat und ab 2025 bis zum Jahr 2031 jeweils zwei Monate.

Wer 1961 geboren wurde, erhält somit die Regelaltersrente mit 66 Jahren und 6 Monaten.

Rentenbeginn auch vor der Regelaltersgrenze „67“ möglich

auch vor der Regelaltersgrenze (s. Tabelle oben) kann man bereits früher in Rente gehen.

Dies betrifft folgende Personen:

Schwerbehinderte (50% und 35 Jahren Mindestversicherungszeit)

Besonders langjährige Versicherte mit 45 Jahren

Langjährige Versicherte mit 35 Jahren

Rente für Schwerbehinderte mit 50 % (MdB)

Die Schwerbehinderung wird durch den Schwerbehindertenausweis oder -bescheid nachgewiesen.

Tipp:

Wer bisher keinen Schwerbehindertenausweis beantragt hatte (z. B. aus Scham), sollte den Schwerbehindertenausweis beantragen.

Wer einen Schwerbehindertenausweis zeitlich befristet erhalten hatte, sollte einen Verlängerung nicht verpassen.

Wer einen Schwerbehindertenausweis bereits unbefristet erhalten hat, sollte eine beglaubigte Kopie bei der deutschen Rentenversicherung einreichen und sich die Abgabe schriftlich bestätigen lassen. Wenn der Ausweis bei Rentenbeantragung nicht mehr auffindbar ist, gibt es öfters Probleme.

So könnten auch die Akten beim Versorgungsamt nicht mehr auffindbar sein (Fehler machen alle Menschen) oder die Rentenbeantragung zeitlich verzögert werden.

Wer in der Zeit von 1952 bis 1963 geboren wurde, erhält die abschlagsfreie Rente gestaffelt nach Geburtsjahr. Für 1964 oder später Geborene liegt die Altersrente als Schwerbehinderter bei 65. Es besteht jedoch auch die Möglichkeit, die Altersrente vorzeitig mit einem Abschlag in Anspruch nehmen.

Anhebung der Altersgrenze auf 65 bei Schwerbehinderten

Versicherte Geburtsjahr

Normaler Rentenbeginn

Frühester Rentenbeginn mit 10,8 % Abschlag

1954

63 Jahre+ 8 Monate

60 Jahre+ 8 Monate

1955

63 Jahre + 9 Monate

60 Jahre+ 9 Monate

1956

63 Jahre + 10 Monate

60 Jahre+ 10 Monate

1957

63 Jahre + 11 Monate

60 Jahre+ 11 Monate

1958

64 Jahre

61 Jahre

1959

63 Jahre + 2 Monate

61 Jahre+ 2 Monate

1960

63 Jahre + 4 Monate

61 Jahre+ 4 Monate

1961

63 Jahre + 6 Monate

61 Jahre+ 6 Monate

1962

63 Jahre + 8 Monate

61 Jahre+ 8 Monate

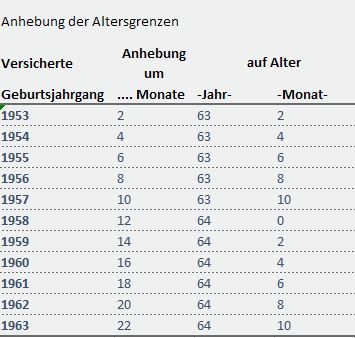

Langjährige Versicherte mit 35 Versicherungsjahren

Die Altersrente für langjährig Versicherte gibt es für Menschen, die

mindestens 35 Versicherungsjahre erfüllt haben.

Auch hier spielt das Geburtsjahr eine wichtige Rolle

Anhebung der Altersgrenze bei 35 Versicherungsjahren

Versicherte Geburtsjahr

Normaler Rentenbeginn

Rentenabschlag in Prozent bei Beginn mit 63 Jahren

1952

65 Jahre+ 6 Monate

9%

1953

65 Jahre+ 7 Monate

9,30%

1954

65 Jahre+ 8 Monate

9,6 %

1955

65 Jahre+ 9 Monate

9,9 %

1956

65 Jahre+ 10 Monate

10,2 %

1957

65 Jahre+ 11 Monate

10,5 %

1958

66 Jahre

10,8 %

1959

66 Jahre+ 2 Monate

11,4 %

1960

66 Jahre+ 4 Monate

12,0 %

1961

66 Jahre+ 6 Monate

12,6 %

1962

66 Jahre+ 8 Monate

13,2 %

1963

66 Jahre+ 10 Monate

13,8 %

1964

67 Jahre

14,4 %

Für bestimmte Personen gibt es noch eine sogenannte Vertrauensschutzregelung:

Zitat der Deutschen Rentenversicherung:

„Wenn Sie vor dem 1. Januar 1955 geboren wurden und vor dem 1. Januar 2007 mit Ihrem Arbeitgeber Altersteilzeitarbeit nach dem Altersteilzeitgesetz vereinbart haben, können Sie aus Vertrauensschutzgründen weiterhin mit 65 Jahren ohne Abschlag in die Altersrente für langjährig Versicherte gehen. Das Gleiche gilt, wenn Sie vor dem 1. Januar 1964 geboren wurden und Anpassungsgeld für entlassene Arbeitnehmer des Bergbaus bezogen haben. Haben Sie vor dem 1. Januar 2007 mit Ihrem Arbeitgeber Altersteilzeitarbeit nach dem Altersteilzeitgesetz vereinbart und sind Sie in der Zeit von Januar 1950 bis Dezember 1954 geboren, können Sie die Altersrente für langjährig Versicherte frühestens ab 62 mit einem Abschlag von 10,8 Prozent erhalten. Für Bergleute ist der Rentenbezug frühestens ab 62 mit einem Abschlag von 10,8 Prozent möglich, wenn Sie vor 1964 geboren wurden und Anpassungsgeld für entlassene Arbeitnehmer des Bergbaus bezogen haben.“

Besonders langjährige Versicherte mit 45 Versicherungsjahren

Diese Altersrente gibt es, wenn Sie:

mindestens 63 Jahre alt sind

und 45 Jahre Versicherungszeit zurückgelegt

haben.

Alle Versicherten, die vor 1953 geboren wurden, konnten die Altersrente

abschlagsfrei ab 63 erhalten.

Für 1953 bis 1963 Geborene wird die Altersgrenze schrittweise angehoben. Ab dem Geburtsjahrgang 1964 an liegt die Altersgrenze dann bei 65 Jahren.

Geburtsjahrgang

Normaler Rentenbezug im Alter von

1954

63 Jahre + 4 Monate

1955

63 Jahre + 6 Monate

1956

63 Jahre + 8 Monate

1957

63 Jahre + 10 Monate

1958

64 Jahre

1959

64 Jahre + 2 Monate

1960

64 Jahre + 4 Monate

1961

64 Jahre + 6 Monate

1962

64 Jahre + 8 Monate

1963

64 Jahre + 10 Monate

ab 1964

65 Jahre

Bei der Berücksichtigung der Versicherungszeiten gibt es einige Besonderheiten. Nicht berücksichtigt werden hier:

Zeiten des Bezugs von Arbeitslosenhilfe oder Arbeitslosengeld II

Zeiten aus einem Versorgungsausgleich sowie aus einem Rentensplitting unter Ehegatten oder eingetragenen Lebenspartnern

Anrechnungszeiten ohne Bezug von Entgeltersatzleistungen

(zum Beispiel während der Ausbildungssuche oder eines Schul-, Fachschul- oder Hochschulbesuchs)

Berücksichtigt werden (lt. DRV) jedoch Zeiten mit:

Pflichtbeiträge für eine versicherte Beschäftigung oder Tätigkeit, Zeiten mit Minijobs ohne eigene Beitragsaufstockung allerdings nur anteilig

Pflichtbeiträge für Kindererziehung, nicht erwerbsmäßige Pflege, Wehr- und Zivildienstpflicht

Berücksichtigungszeiten für die Erziehung eines Kindes bis zum 10. Geburtstag oder für nicht erwerbsmäßige Pflege von Januar 1992 bis März 1995

Zeiten des Bezugs von Übergangsgeld, Leistungen bei Krankheit (vor allem Kranken- oder Verletztengeld) oder Entgeltersatzleistungen der Arbeitsförderung (zum Beispiel Arbeitslosengeld), die gleichzeitig Pflichtbeitrags- oder Anrechnungszeiten sind; sollten Sie die Leistungen der Arbeitsförderung jedoch in den letzten zwei Jahren vor Rentenbeginn bekommen haben, wird diese Zeit nur berücksichtigt, wenn die Leistung durch eine Insolvenz oder vollständige Geschäftsaufgabe des Arbeitgebers bedingt war

Ersatzzeiten

freiwillige Beiträge, wenn insgesamt 18 Jahre Pflichtbeiträge gezahlt wurden; das gilt jedoch nicht, wenn Sie die freiwilligen Beiträge in den letzten zwei Jahren vor Rentenbeginn gezahlt haben und gleichzeitig eine Anrechnungszeit wegen Arbeitslosigkeit vorliegt.

Rentenabschlag ist nicht gleich Rentenabschlag

Wer einen Rentenabschlag akzeptiert, sollte sich jedoch bewusst sein, dass ein Abschlag von beispielsweise 10,8 % nicht 10,8 % weniger Rente bedeutet.

Gründe:

Die Rentenhöhe wird aufgrund der Entgeltpunkte berechnet. Wird die Rente beispielsweise um 2 Jahre vorgezogen, bezahlt man für diesen Zeitraum auch keine Beiträge mehr an die Gesetzliche Rentenversicherung. Hierdurch ergibt sich eine geringere Anzahl an Entgeltpunkten und somit eine geringere Berechnungsgrundlage für den Abschlag.

Allerdings sinkt hierdurch auch der Anteil der Versteuerung und auch der Beitrag für die gesetzliche Kranken- und Pflegeversicherung.

Beispiel:

Rentenbeispiel: Versicherter Mai-1961 geboren

Regelaltersgrenze:

Rentenbeginn mit…

Renten- höhe

Renten- beginn

Renten- kürzung

Regelaltersrente bei Erreichen der Regelaltersgrenze

66 Jahren + 6 Monate

1.374,135

01.12.2027

Altersrente für langjährig Versicherte

66 Jahren + 6 Monate

1.374,135

01.12.2027

Altersrente für besonders langjährig Versicherte

64 Jahre + 6 Monate

1.312,79

01.12.2025

4,46%

Altersrente für besonders langjährig Versicherte mit 12,6 % Abschlag)

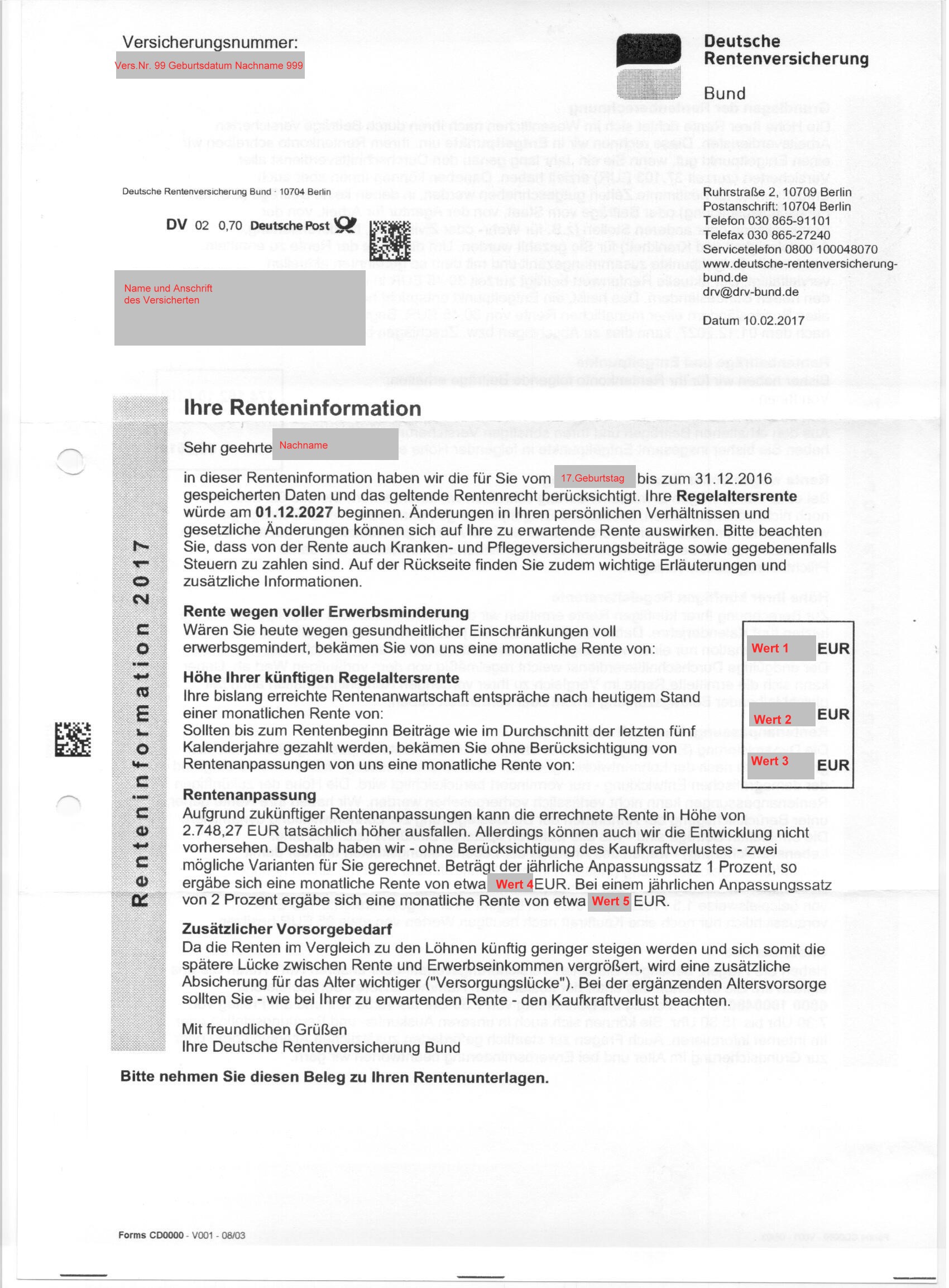

Berücksichtigt wurden folgende Werte: Renteninformation 10.2.2017 bis 31.12.2016 gespeicherte Daten, Erreichte Rentenanwartschaft: 1039,28 € (2. Wert der Renteninformation), unter Berücksichtigung der Weiterzahlung im Durchschnitt der letzten 5 Jahre: 1374,14 € (3.Wert der Renteninformation)

An diesem Beispiel ist leicht erkennbar, dass der Abschlag durchaus bis zu 20,76 % ausmachen kann.

Abzuziehen ist von der gesetzlichen Brutto-Rente noch:

der Kranken- und Pflegeversicherungsbeitrag

ggf. die Einkommensteuer (inkl. Soli und Kirchensteuer).

Wenn durch einen früheren Rentenbeginn die Rente kleiner ausfällt, dann sinken natürlich auch die Abgaben für die Kranken- und Pflegeversicherung.

Ebenso ist der Freibetrag zu beachten. Je später die Rente beginnt, desto höher ist die gesetzliche Rente zu besteuern. Erst ab 2040 sind Renten zu 100 % steuerpflichtig.

Prozentsätze zur Berechnung des Rentenfreibetrags

Jahr des Rentenbeginns

Besteuerungsanteil in Prozent

Prozentsatz für Rentenfreibetrag

Bis 2005

50

50

2006

52

48

2007

54

46

2008

56

44

2009

58

42

2010

60

40

2011

62

38

2012

64

36

2013

66

34

2014

68

32

2015

70

30

2016

72

28

2017

74

26

2018

76

24

2019

78

22

2020

80

20

2021

81

19

2022

82

18

2023

83

17

2024

84

16

2025

85

15

2026

86

14

2027

87

13

2028

88

12

2029

89

11

2030

90

10

2031

91

9

2032

92

8

2033

93

7

2034

94

6

2035

95

5

2036

96

4

2037

97

3

2038

98

2

2039

99

1

ab 2040

100

0

Zusätzlich gibt es noch einen sogenannten Versorgungsfreibetrag (§ 19 EStG).

Jahr des

Versorgungsfreibetrag

Zuschlag zum

Versorgungs-

Versorgungs-

beginns

freibetrag

in % der

Höchstbetrag

in Euro

Versorgungs-

in Euro

bezüge

bis 2005

40

3 000

900

ab 2006

38,4

2 880

864

2007

36,8

2 760

828

2008

35,2

2 640

792

2009

33,6

2 520

756

2010

32

2 400

720

2011

30,4

2 280

684

2012

28,8

2 160

648

2013

27,2

2 040

612

2014

25,6

1 920

576

2015

24

1 800

540

2016

22,4

1 680

504

2017

20,8

1 560

468

2018

19,2

1 440

432

2019

17,6

1 320

396

2020

16

1 200

360

2021

15,2

1 140

342

2022

14,4

1 080

324

2023

13,6

1 020

306

2024

12,8

960

288

2025

12

900

270

2026

11,2

840

252

2027

10,4

780

234

2028

9,6

720

216

2029

8,8

660

198

2030

8,0

600

180

2031

7,2

540

162

2032

6,4

480

144

2033

5,6

420

126

2034

4,8

360

108

2035

4,0

300

90

2036

3,2

240

72

2037

2,4

180

54

2038

1,6

120

36

2039

0,8

60

18

2040

0,0

0

0

Für den Laien ist die Nettorente oft schwer zu berechnen.

Hierzu einige Tipps:

Tipp 1:

Die deutsche Rentenversicherung hat einen Rentenbeginnrechner entwickelt. Hierdurch kann jeder Versicherte sine Rentenansprüche zu den einzelnen Terminen berechnen. Grundlage ist hierbei die letzte Renteninformation der gesetzlichen Rentenversicherung.

Renteninformation Deutsche Renteninformation

Zusätzlich bietet die Deutsche Rentenversicherung hierzu auch Beratungen an.

Tipp 2:

Ebenso gibt es zugelassene Rentenberater, die hier auch sehr hilfreich sein können. Denn oft sind die Rentenangaben bei der deutschen Rentenversicherung auch nicht vollständig.

Tipp 3:

Neben der Bruttorente ist es auch wichtig, die Höhe der Nettorente zu ermitteln, denn neben der Kranken- und Pflegeversicherung können auch Einkommensteuer noch fällig werden.

Tipp 4:

Sofern eine betriebliche Altersversorgung besteht, sollte auch hier die Auswirkung auf den Ruhestand betrachtet werden. Hier ergeben sich vielfältige Auswirkungen, die auch von der Form (Durchführungsweg) abhängig ist. Hilfreich ist hier die Beratung durch einen Spezialisten in der betrieblichen Altersversorgung.

Besteht beispielsweise neben dem Wahlrecht einer Rentenzahlung auch eine Kapitalzahlung, dann kann es beispielsweise sinnvoll sein, die Kapitaloption in eine private Rentenversicherung umzuschichten, wenn man alleinstehend und sehr krank ist.

Gerade hier müssen viele einzelne Punkte beachtet werden, z. B.: auch die unterschiedlichen Auswirkungen auf Vermögensübertragung, Testament und Erbschaftsteuer.

Tipp 5:

Sofern Sie selbst erst in ein paar Jahren in Rente gehen und bisher nicht die betriebliche Altersversorgung genutzt haben, ist es auch interessant, die betriebliche Altersversorgung noch zu nutzen.

Hierdurch lassen sich steuerliche Möglichkeiten in der aktiven Beschäftigungszeit noch nutzen und später durch Freigrenzen und Freibeträge (z. B. durch § 226 SGB V, § 18 SGB IV) freistellen.

Tipp 6:

Auch die Nutzung der sogenannten Rürup-Rente oder Riester-Rente kann sinnvoll sein. Hierbei werden Beiträge steuerfördernd heute eingezahlt. Zwar müssen die Leistungen zwar später versteuert werden, allerdings regelmäßig mit einem niedrigeren Steuersatz.

Betriebswirt für betriebliche Altersversorgung (FH) und Generationenberater

Am 20. Juli 2018 sind die neuen HEUBECK-RICHTTAFELN 2018 G erschienen.

Hierbei wurden die neuesten Statistiken der gesetzlichen Rentenversicherung und des Statistischen Bundesamtes berücksichtigt.

Erstmalig wurden auch sozioökonomische Faktoren einbezogen.

Interessant sind hierbei folgende Faktoren:

1. Lebenserwartung steigt weiter an.

Zwischen 1987 und 2011 ist die Lebenserwartung bei den 60jährigen noch um durchschnittlich 2-2,5 Monate pro Jahr angestiegen ist, hat der Effekt inzwischen geringer (ca 1 Monat pro Jahr).

Allerdings ist dies nicht unbedingt ein langfristiger Trend, sondern nur über 4 Jahre gemessen.

2. Lebenserwartung West / Ost:

– Die Lebenserwartung war 1990 (gerechnet ab Geburt) bei Männern in den neuen Bundesländern noch 3 Jahre kürzer.

2017 war der Unterschied nich knapp 7 Monate.

Bei Frauen ist heute kein nennenswerter Unterschied.

3. Lebenserwartung Männer / Frauen

1987 lebten Frauen mit 60 Jahren etwa 4,4 Jahre länger, als Männer.

2011 lebten Frauen in Durchschnitt 3,7 Jahre länger.

Erstmals wurde auch die Lebenserwartung in Abhängigkeit der Altersbezüge untersucht. Rentner mit hohen Altersbezügen leben demnach länger.

Die Heubeck Richttafeln sind – nach Anerkennung durch ein entsprechendes BMF-Schreiben (Bundesministerium für Finanzen) – eine Grundlage für die steuerliche Rückstellung von Pensionsverpflichtungen (sowie handelsrechtliche und internationale Rechnungslegungsgrundsätze)

Nach Anerkennung durch das BMF können die neuen Richttafeln RT 2018 G angewendet werden.

Die Auswirkung auf die Steuerbilanz ist unternehmensspezifisch von verschiedenen Faktoren abhängig, z.B.:

– Mitarbeiterbestand

– Mitarbeiterstruktur

So kann die Lebenserwartung der Mitarbeiter bei Verwaltungsunternehmen erheblich länger sein, als bei Produktionsbetrieben (zB Stahlproduktion).

Bei längerer Lebenserwartung sind deshalb auch höhere Pensionsrückstellungen notwendig.

Insgesamt wird ein moderater Anstieg der Pensionsrückstellungen erwartet.

Erstmals sind nicht nur geschlechtsspezifische, sondern auch Unisex-Daten berücksichtigt.

Dies ist gerade in der praktischen Anwendung wichtig (Beispiele: Versorgungsausgleich oder Übertragungen von Zusagen).

In der Steuerbilanz können die Effekte zwischen 0,8-1,5% liegen (Handelsbilanz 1,5-2,5 %).

Neben diesen Heubecktafeln gibt es noch andere Sterbetafeln.

Die Heubeck Richttafeln berücksichtigen in der Regel ausschließlich die Lebenserwartung von Arbeitnehmern bei der Altersversorgung. Bei der Hinterbliebenenversorgung fließen auch andere Zielgruppen teilweise ein.

Neben der Heubeck Richttafeln gibt es auch andere Sterbetafeln (Deutsche Aktuarvereinigung).

Dort wird auch die Lebenserwartung anderer Gruppen berücksichtigt (zB Beamte oder Hausfrauen).

#Anrechnung #Einkommen auf Witwenrente / #Witwerrente #Hinterbliebenenrente der #Gesetzlichen #Rentenversicherung #betriebliche #Altersversorgung #bAV

Witwenrente bei gesetzlicher Rente

Der besondere Tipp bei berufstätigen Witwen/Witwern:

Ist der Hinterbliebene (Ehegatte oder eingetragener Lebenspartner) selbst berufstätig, dann wird unter Umständen die Witwen-/Witwerrente gekürzt, wenn das Einkommen über dem Freibetrag liegt.

Ein Einkommen wird nicht vollständig auf die Hinterbliebenenrente angerechnet. Grundsätzlich kommt es nur zu einer Einkommensanrechnung, welches den gesetzlich definierten Freibetrag überschreitet. Hiervon werden dann 40 Prozent auf die Rente angerechnet (vgl. § 97 Abs. 2 SGB VI).

Hier könnte es interessant sein, das Einkommen durch eine betriebliche Altersversorgung (z.B. Direktversicherung) zu reduzieren.

Denn hierdurch sinkt das Einkommen, so dass die Anrechnung reduziert wird.

Von der Witwenrene /Witwerrente wird hierdurch weniger abgezogen.

In der Auszahlungsphase (Leistungsphase) erfolgt zwar dann wieder eine Anrechnung als sogenanntes Erwerbsersatzeinkommen allerdings

– hat die Witwe/Witwer dann geringere Einnahmen (geringere eigene Altersrente), die dann zum Leben reichen müssen.

– ist der Freibetrag wesentlich höher, da dieser Freibetrag (§§ 14, 18 a SGB IV, § 97 Abs.1 und Abs. 2 SGB VI) dynamisch steigt.

Konsequenz:

Berufstätige Witwen und Witwer sollten in unbedingt in Kooperation mit einem Rentenberater und Experten für betriebliche Altersversorgung (z. B. www.bav-Experte.de) eine entsprechende Strategie ausarbeiten lassen.

#Rentenberater #Rente #Rentenüberprüfung #gesetzliche #Rentenversicherung #Anrechnung Einkommen auf #Witwenrente #bAV #Direktversicherung (letzter Absatz ein Tipp hierzu)

Mitunter kann es lohnen, seinen Rentenbescheid prüfen zu lassen.

Rentnerin bekommt 51.000 Euro Nachzahlung

Da ihr versehentlich 18 Jahre lang nur die kleine Witwenrente statt der großen ausgezahlt wurde, bekommt sie nun eine satte Nachzahlung und eine Rentenerhöhung.

Die Witwe hatte eigentlich nur ihren Rentenbescheid wegen Altersrente prüfen lassen wollen, als ein Rentenberater entdeckte, dass ihr für 18 Jahre zu wenig Hinterbliebenenrente gezahlt wurde.

Als die Frau 36 Jahre alt war, verstarb ihr Ehemann, woraufhin sie die sogenannte kleine Witwenrente erhielt.

Ab ihrem 45. Geburtstag hätte sie Anspruch auf die große Witwenrente gehabt.

Die Umstellung hatte die Rentenversicherung vergessen.

Überprüfung durch Rentenberater

Auf die Nachfrage stellte die gesetzliche Rentenversicherung einen neuen Bescheid aus.

Hierdurch hatte die Witwe zusätzlich zu ihrer Altersrente die große Witwenrente enthalten, was einen monatlichen Zuschlag von 340,64 Euro bedeutet.

Zudem erhielt die Witwe eine Nachzahlung in Höhe von 51.279,11 Euro.

Grundsätzlich gilt: Heiraten zwei Menschen und ist einer von ihnen gesetzlich rentenversichert, hat der oder die Hinterbliebe im Todesfall des Versicherten oftmals einen Anspruch auf Hinterbliebenenrente.

Vorausgesetzt, der „Vererbende“ hat mindestens fünf Jahre in die Rente eingezahlt und die Ehe oder eingetragene Lebenspartnerschaft bestand mindestens für ein Jahr.

Versorgungsehen- kein Witwenanspruch

Wird eine Ehe nur deshalb geschlossen, um dem Partner eine Rente zu sichern, lehnt die Rentenversicherung meist eine Zahlung ab, weil eine sogenannte „Versorgungsehe“ zu vermuten ist, die einzig und allein deshalb geschlossen wurde, um Witwe oder Witwer eine Hinterbliebenenrente zur sicheren Versorgung zu verschaffen.

Kann eine Versorgungsehe ausgeschlossen werden und hat der verstorbene Ehepartner die sogenannte Wartezeit erfüllt, steht der Gewährung einer Witwen- oder Witwerrente auf Antrag nichts mehr im Wege.

Große und kleine Witwenrente/Witwerrente

Dabei wird zwischen einer kleinen und einer großen Witwenrente unterschieden.

Um die große Witwenrente zu beziehen, muss der Hinterbliebene zum Zeitpunkt des Todes des Partners 45 Jahre und 4 Monate alt sein.

Wenn der Hinterbliebene noch nicht 45 Jahre alt ist, aber ein minderjähriges oder behindertes Kind erzogen wird oder der oder die Hinterbliebene selbst erwerbsgemindert ist, gibt es auch die große Witwenrente.

Hinterbliebenenrente 25%, 55% oder 60%

Die Höhe der großen Witwenrente beträgt 55 Prozent der Rente, die die Versicherung dem verstorbenen Partner zum Todeszeitpunkt gezahlt hat oder hätte, wenn die Verbindung seit 2002 (neues Recht) amtlich ist.

Für davor geschlossene Ehen (altes Recht) gibt es 60 Prozent. Ungeachtet dessen wird die große Witwenrente lebenslang gezahlt.

Außer bei Wiederheirat – dann entfällt der Anspruch. Dann hat der Hinterbliebene aber die Möglichkeit, eine Abfindung in Höhe zwei Jahresrenten aufgrund der Bezüge des vorangegangenen Jahres zu beantragen.

Die kleine Witwenrente beträgt 25 Prozent der tatsächlichen oder möglichen Rente des verstorbenen Versicherten.

Für nach 2002 geschlossene Ehen oder Lebenspartnerschaften ist die Zahlung aber in der Regel auf 24 Monate befristet.

Wird der Hinterbliebene in der Bezugszeit aber 45 Jahre und fünf Monate alt, rutscht dieser in die große.

Wer vor 2002 geheiratet hat und wenn ein Ehepartner vor dem 2. Januar 1962 geboren wurde, hat hingegen lebenslangen Anspruch auf die kleine Witwenrente.

Der besondere Tipp bei berufstätigen Witwen/Witwern:

Ist der Hinterbliebene (Ehegatte oder eingetragener Lebenspartner) selbst berufstätig, dann wird unter Umständen die Witwen-/Witwerrente gekürzt, wenn das Einkommen über dem Freibetrag liegt.

Ein Einkommen wird nicht vollständig auf die Hinterbliebenenrente angerechnet. Grundsätzlich kommt es nur zu einer Einkommensanrechnung, welches den gesetzlich definierten Freibetrag überschreitet. Hiervon werden dann 40 Prozent auf die Rente angerechnet (vgl. § 97 Abs. 2 SGB VI).

Hier könnte es interessant sein, das Einkommen durch eine Direktversicherung zu reduzieren.

Denn hierdurch sinkt das Einkommen, so dass die Anrechnung reduziert wird.

Von der Witwenrene /Witwerrente wird hierdurch weniger abgezogen.

In der Auszahlungsphase (Leistungsphase) erfolgt zwar dann wieder eine Anrechnung als sogenanntes (Erwerbsersatzeinkommen), allerdings

– hat die Witwe/Witwer dann geringere Einnahmen (geringere eigene Altersrente), die dann zum Leben reichen müssen

– ist der Freibetrag wesentlich höher, da dieser Freibetrag (§§ 14, 18 a SGB IV, § 97 Abs.1 und Abs. 2 SGB VI) sich dynamisch steigt.

Konsequenz:

Berufstätige Witwen und Witwer sollten unbedingt in Kooperation mit einem Rentenberater und Experten für betriebliche Altersversorgung (z. B. www.bav-Experte.de) eine entsprechende Strategie ausarbeiten lassen.

Das Bundessozialgericht (BSG) in Kassel hat den Zugang zu einer abschlagsfreien Rente mit 63 Jahren erschwert. Für die erforderlichen 45 Beitragsjahre zählt der Bezug von Arbeitslosengeld in den letzten zwei Jahren vor Rentenbeginn nur dann mit, wenn dies auf eine Insolvenz oder völlige Geschäftsaufgabe des Arbeitgebers zurückgeht, wie das BSG in einem am Freitag bekanntgegebenen Urteil vom Vortag entschied. Eine Betriebsaufgabe reicht danach nicht. (Az: B 5 R 25/17 R)

bav-experte Regelaltersgrenze Der reguläre Rentenbeginn

bav-experte Regelaltersgrenze Der reguläre Rentenbeginn

Vorgezogener Rentenbeginn mit Abschlag

Vorgezogener Rentenbeginn mit Abschlag Rentenberechnung-bav-experte

Rentenberechnung-bav-experte

bAV-Hilfe-durch bAV-Experte.de

bAV-Hilfe-durch bAV-Experte.de