Auch in der betrieblichen Altersversorgung kann sich der Coronavirus auswirken. Deshalb sollten Arbeitnehmer und Arbeitgeber wichtige Details beachten.

Covid-19 – Coronavirus – Was ist in der betrieblichen Altersversorgung bAV zu beachten, wenn das Arbeitsverhältnis ruht, bei Kurzarbeit oder bei der Beendigung des Arbeitsverhältnisses

Besonders, wenn eine Direktversicherung oder Pensionskasse mit

Berufsunfähigkeitsschutz

oder Hinterbliebenenschutz

besteht, sollte der Arbeitgeber bei Kurzarbeit oder ruhendem Arbeitsverhältnis darauf achten, dass dem Arbeitnehmer die beitragspflichtige Weiterführung angeboten wird und bei der Beendigung des Vertrages auch die richtige Übertragungsform gewählt wurde (insbesondere § 2 BetrAVG).

Nicht ganz unwichtig ist hierbei auch das BAG-Urteil 794/16 vom 3. Senat des BAG. Wenn Sie weitere allgemeine Informationen benötigen, können Sie sich gerne melden.

Auch bei Insolvenz des Betriebes müssen viele Besonderheiten in der betrieblichen Altersversorgung beachtet werden.

bAV-Experte – Renten-Experte

Richtige rechtliche Vorsorge vorhanden?

Wer jetzt aufgrund von Covid-19 Homeoffice macht und in der Freizeit zu Hause sein muss, könnte durchaus nun die Arbeiten nachholen, die man dauernd vor sich herschiebt.

Neben der Steuererklärung sind das auch die Klärung der rechtlichen Vorsorge und Erstellung einer Übersicht aller wichtigen Unterlagen.

Besonders hilfreich ist hier der Notfallordner-Vorsorgeordner.

Unterschiede Regelaltersrente, Rente für langjährige Versicherte, Rente für besonders langjährige Versicherte und Rente für Schwerbehinderte

Warum ein Abschlag bei der Altersrente 54 % höher sein kann, als regulär berechnet

Auch im Jahr 2020 ändert sich wieder vieles in der gesetzlichen Rentenversicherung

Wer regulär eine Regelaltersrente oder die „Rente für besonders langjährige Versicherte“ erhalten möchte, muss diese natürlich auch beantragen. Die Rente für besonders langjährige Versicherte wird 2 Jahre vor der Altersrente ohne Abschlag gewährt, wenn die Wartezeit von 45 Jahren erfüllt ist.

Altersrente – Rentenbeginn für Geburtsjahre

Geburtsjahr

Rente f. besonders langjährig Versicherte

Frühester Rentenbeginn ohne Abschlag, wenn

Eintrittsalter für Regelaltersgrenze

Geburtsjahr 1957

63 Jahre + 10 Monate

65 Jahre + 11 Monate

Geburtsjahr 1958

64 Jahre

66 Jahre

Geburtsjahr 1959

64 Jahre + 2 Monate

66 Jahre + 2 Monate

Geburtsjahr 1960

64 Jahre + 4 Monate

66 Jahre + 4 Monate

Geburtsjahr 1961

64 Jahre + 6 Monate

66 Jahre + 6 Monate

Geburtsjahr 1962

64 Jahre + 8 Monat

66 Jahre + 8 Monate

Geburtsjahr 1963

64 Jahre + 10 Monate

66 Jahre + 10 Monate

Geburtsjahr 1964

65 Jahre

67 Jahre

Die Altersrente für langjährig Versicherte gibt es für Personen, die

mindestens 35 Jahre in der Rentenversicherung zurückgelegt haben.

Die Altersgrenze hängt von Ihrem Geburtsjahr ab.

Rentenabschlag bei Altersrente mit 63 Jahren (Rente mit 63 nach 35 Jahren Wartezeit)

Geburtsjahr

Abschlag bei Rentenbeginn mit 63

Geburtsjahr 1957

10,5 %

Geburtsjahr 1958

10,8 %

Geburtsjahr 1959

11,4 %

Geburtsjahr 1960

12,0 %

Geburtsjahr 1961

12,6 %

Geburtsjahr 1962

13,2 %

Geburtsjahr 1963

13,8 %

Geburtsjahr 1964

14,4 %

Wer einen Schwerbehindertenausweis mit mindestens 50 % MdB bei Rentenantragstellung besitzt, kann die Altersrente für schwerbehinderte Versicherte beantragen.

Altersrente für schwerbehinderte Menschen

bei Beginn der Rente schwerbehindert und Mindestversicherungszeit (Wartezeit) von 35 Jahren erfüllt

Geburtsjahr

Frühester Rentenbeginn mit Abschlag von 10,8 %

1957

60 Jahre + 11 Mon.

1958

61 Jahre

1959

61 Jahre + 2 Mon.

1960

61 Jahre + 4 Mon.

1961

61 Jahre + 6 Mon.

1962

61 Jahre + 8 Mon.

1963

61 Jahre + 10 Mon.

1964

62 Jahre

WICHTIG!

Der Abschlag wird aufgrund der bisherigen Anwartschaften bis zum tatsächlichen Rentenbeginn in Prozent berechnet. Da von Rentenbeginn „63 bis Regelaltersgrenze“ keine Einzahlung erfolgt, ist der tatsächliche Abschlag in Prozent wesentlich höher.

Beispiel:

Ein Standardrentner, geb. 1961 mit 1 Entgeltpunkt je Versicherungsjahr geht in Rente. Pro Versicherungsjahr erhält der Versicherte also 33,05 Euro Rentenanwartschaft (aktueller Rentenwert seit 1.7.2019).

Wie hoch wären die Rentenansprüche?

Altersrente mit 66 Jahren + 6 Monaten:

(33,05 € * 45 Jahre)

1.487,25 €*

Altersrente besonders langjährige Versicherte (64 jahre + 6 Monate):

Altersrente „ohne Abschlag“

33,05 € * 43 Jahre (2 Jahre geringere Einzahlung)

1.421,15 €*

Altersrente für langjährig Versicherte (mit 63 Jahren):

Altersrente mit Abschlag von 12,6 %

33,05 € * (41 Jahre + 6 Monate) * 0,874 %

1.198,76 €*

Der tatsächliche Abschlag gegenüber Regelaltersrente wäre somit mtl. Brutto 288,49 € = 19,4 %. Die Rentenwerte sind Bruttowerte. Von dieser Bruttorente sind noch Krankenkassen- Pflegepflichtversicherungsbeiträge und ggf. noch Steuern abzuziehen.

Wer früher in Rente gehen möchte, sollte unbedingt vor der Rentenantragstellung alle wesentlichen Einflussfaktoren auf die Rente prüfen lassen. Hilfreich kann hier ein Rentenberater sein.

Der Rentenberater ist übrigens kein Mitarbeiter der Deutschen Rentenversicherung, sondern freiberuflich tätig. Der Rentenberater ist vergleichbar mit einem Steuerberater. Auch ein Steuerberater ist nicht beim Finanzamt beschäftigt. Ein Steuerberater ist hilft seinem Mandanten und gibt auch Tipps zu seiner Steuererklärung.

Ähnlich ist dies bei einem Rentenberater. Der Rentenberater ist ausschließlich für seinen Mandanten zuständig.

Es gibt eine Reihe von Bereichen, die bei einer Rentenantragstellung frühzeitig geprüft werden sollte. So kann beispielsweise ein Schwerbehindertenausweis für Verbesserungen genutzt werden. Auch wenn der Schwerbehindertenausweis nur auf Zeit ausgestellt ist, ist dies lebenslang hilfreich. Fällt die Behinderung nach der Gewährung der Rente weg, dann wird die Altersrente wegen Schwerbehinderung trotzdem weitergezahlt.

Auch in der betrieblichen Altersversorgung gibt es durchaus Auswirkungen in der frühzeitigen Altersrente, die berücksichtigt werden müssen.

So kann die betriebliche Altersversorgung nur bei Vollrente gewährt werden (Beispiel: § 232 VAG). Wer beispielsweise auf 1% Rente verzichtet, damit er den Ehegatten pflegen kann und hierfür auch Rentenbeiträge gut geschrieben bekommt, schränkt die Zahlung der Betriebsrente erheblich ein.

Auch unter dem Aspekt „Hinzuverdienst“ ist die Rente im Auge zu behalten.

Die Hinzuverdienstregelungen sind unterschiedlich gestaltet. Wesentlich spielt hierbei der Rentengrund eine Rolle.

So ist die Hinzuverdienstregelung bei vorgezogener Altersrente anders geregelt, als bei einer Hinterbliebenenversorgung (Rente wegen Todes § 97 SGB VI) . Und selbst bei der Rente wegen Todes gibt es unterschiedliche Regelungen, die auch davon abhängig sind, wann die Ehe geschlossen wurde und wann die beiden Ehepartner geboren wurden.

Auch dies kann bei dem vorzeitigen Alters-Rentenbeginn wichtig sein, wenn der Altersrentner plötzlich verstirbt und ggf. die/der Hinterbliebeneeine Witwenrente bekommt oder vielleicht überhaupt keinen Anspruch hat.

Die Altersrente sollte frühzeitig geplant werden und auch die unterschiedlichen Szenarien mit einem Rentenberater durchgespielt werden.

Rentenberater-Renten-Experte.de – bAV-Experte.de Werner Hoffmann

Zum 1.1.2020 ergeben sich wieder neue Sozialversicherungswerte, die sich auf unterschiedliche Bereiche in der gesetzlichen Rentenversicherung, Krankenversicherung und auf die betriebliche Altersversorgung auswirken.

Was schenke ich wem zu Weihnachten? Welche Weihnachtsgeschenke sind hilfreich?

Jedes Jahr um die gleiche Zeit beginnt der Stress mit den Weihnachtseinkäufen. Und wie so oft verschenkt man dann einen Schnellschuss, den man noch an Heiligabend einkauft, weil Weihnachten ja so überraschend vor der Tür steht.

Und so landen viele Kurzentschlossene schnell beim Drogeriemarkt, dem Kosmetiker, bei einem Handy- oder Apple-Laden um Gutscheine zu kaufen. Oft sind es Verlegenheitsgeschenke in der letzten Minute. Man will ja nicht ohne Geschenk blöd dastehen. Und wenn alles nichts hilft, dann druckt man eben schnell noch einen Gutschein aus.

Der eine oder andere Leser fühlt sich jetzt wohl ertappt.

Dabei gibt es einige Geschenke, die man vielleicht auf den ersten Blick nicht verschenken möchte, weil es um ernste Themen geht, aber doch sehr sinnvoll für das weitere Leben sein können.

Sinnvolle Geschenke gibt es mehr als genug.

Sinnvolle Geschenke in der Oberklasse

So schenkte ein Unternehmer seiner Ehefrau einen GANZKÖRPER-SCAN. Mit Hilfe der innovativen Ganzkörper-MRT wird dann der gesamte Körper vom Scheitel bis zur Sohle untersucht. Die Untersuchung dauert 60 Minuten und zeigt Auffälligkeiten von beginnenden Krankheiten (z. B. im Krebsbereich).

Da die Ganzkörper-MRT eine der aufwändigsten Untersuchung ist, liegt der Preis deutlich höher im Vergleich zu einer normalen CT oder MRT. Die gesetzlichen Krankenkassen bezahlen diese Untersuchung leider nicht, bei den privaten Krankenkassen wird eine Abklärung im Vorfeld empfohlen.

Die Kosten unserer Ganzkörper Check-ups liegen zwischen 950 Euro und 2.300 Euro, je nachdem, welche Untersuchungen der Check-up beinhalten und ob das Ganzkörper MRT dabei sein soll.

Sicherlich ist so manches andere Weihnachtsgeschenk teurer und sieht schöner aus. Allerdings kann dieses exklusive Geschenk durchaus wertvoller sein.

Gesundheits – Weihnachtsgeschenke

Aus der Werbung vielleicht bekannt, aber wenig verschenkt, wird:

Darmkrebsvorsorge (je nach Art mit Eigenbeteiligung)

künstliche Befruchtung

Social Freezing.

Bei einer Darmkrebsvorsorge werden in der Regel ab 50 die Kosten durch die Krankenkasse gezahlt. Trotzdem gibt es einige Bereiche, die durch eine Igel-Leistung zusätzlich bezahlt werden müssen.

So manches Paar in Deutschland hat einen Kinderwunsch. Fast jedes zehnte Paar in Deutschland ist ungewollt ohne Nachwuchs. Oft hat das medizinische Gründe. Im persönlichen Umfeld des Paares wird dieses Thema jedoch oft geschickt umgangen, wenn man bei den Eltern oder Großeltern ist. Oft sind die Eigenbeteiligungen für eine künstliche Befruchtung so hoch, dass ein Paar lieber in der Hoffnung lebt, dass es doch noch auf natürliche Weise klappt. übrigens: Die Gründe sind nicht nur bei der Frau zu suchen, sondern auch beim Mann. Und oft kann es auch an der „Kombination des Paares“ liegen. In diesen Fällen ist auch der Frauenarzt oder Urologe überfordert. Sogenannte Kinderwunschzentren bieten hier die richtige Unterstützung an (Links am Ende des Artikels).

Wenn Frauen früher mit 24 Jahren das erste Kind auf die Welt gebracht hatten, dann ist das Durchschnittsalter inzwischen bei 32,5 Jahren. Schulbildung, Studium und Beruf stehen zunächst vorne an. Vielen Frauen ist jedoch nicht bewusst, dass die Qualität der Eizellen durchschnittlich bereits ab 30 Jahre abnimmt. Wer eigene Kinder wünscht, sollte deshalb beim Frauenarzt den AMH-Test durchführen lassen. Durch den AMH-Test kann man frühzeitig die Qualität der Eizellen feststellen. Der AMH-Test wird nicht durch die Krankenkassen bezahlt und kostet etwa 50 bis 100 Euro.

Wenn eine Frau derzeit

keinen Partner hat,

noch im Berufsleben weiter arbeiten möchte,

oder an bestimmten Krankheiten leidet, die sich auf die spätere Eizellqualität auswirkt (z. B. Chemotherapie)

hat auch die Möglichkeit, Eizellen sich entnehmen zu lassen und durch eine Kryokonservierung einfrieren zu lassen. Die Eizellen behalten dann ihr Alter, das sie bei der Eizell-Entnahme hatten. Bei einer nichtmedizinischen Indikation wird das Verfahren Socialfreezing genannt und muss vollständig von den Patienten bezahlt werden.

Die Extrakosten können oft von den betroffenen Personen bezahlt alleine werden.

Oft helfen hier auch die Eltern oder sogar Großeltern.

Weihnachtsgeschenke für die Zukunft

Oft macht man sich nur dann Gedanken über die rechtliche Vorsorge, wenn man in seinem persönlichen Umfeld Ereignisse erlebt, die das Leben völlig verändern.

Damit ist nicht nur der Tod gemeint, sondern auch die Geschäftsunfähigkeit durch Unfall oder Krankheit. Wird ein Mensch geschäftsunfähig, dann muss durch ein Betreuungsgericht ein Betreuer festgelegt werden, wenn nicht zuvor eine Generalvollmacht erstellt wurde. Die Generalvollmacht muss nicht immer durch einen Notar beurkundet werden, allerdings in vielen Fällen dringend empfehlenswert. Sofern keine Generalvollmacht vorhanden ist und eine Betreuung durch das Betreuuingsgericht erteilt wurde, müssen alle gesetzlichen Regelungen beachtet werden, die es gibt. Für den Laien oft nicht möglich, so dass oft ein Berufsbetreuer bestellt werden muss. Beispiel: Wird man als Betreuer vom Gericht bestellt, muss man eine Vermögensveränderungsbilanz (EÜR) inkl. Belege führen und größere Ausgaben vom Betreuungsgericht vorher sich genehmigen lassen (auch wenn es der Ehepartner ist).

Neben einer Generalvollmacht sind auch andere Vollmachten und Verfügungen für jeden Menschen ab dem vollendeten 18. Lebensjahr notwendig.

Eine umfangreiche Vorsorge bietet hier der Notfallordner-Vorsorgeordner.de von www.notfallordner-vorsorgeordner.de

Notfallordner

Einen Notfallordner sollte in der Regel jeder Mensch ab dem 18. vollendeten Lebensjahr haben. Der Notfallordner von www.notfallordner-vorsorgeordner.de bietet viele Ratschläge und Dokumentenvorlagen und erleichtert im Ernstfall die praktische Hilfe.

Den Notfallordner gibt es in über 90 verschiedenen Versionen.

Grund: Die Notfallvorsorge unterscheidet sich zwischen einzelnen Personengruppen.

Notfallordner für Beamte

Beamte und meist auch deren Ehegatten haben Anspruch auf Beihilfe. Daraus ergeben sich einige Punkte, die bei einem Notfallordner speziell zu beachten sind. Der Notfallordner für Beamte –> www.notfallordner-beamte.de

Notfallordner Beamte

Notfallordner für Selbstständige und Notfallordner für Unternehmer

Als Unternehmer wird der Inhaber einer Kapitalgesellschaft, also einer – UG (Unternehmergesellschaft haftungsbeschränkt), – GmbH – AG

bezeichnet.

Als Selbstständiger wird der Inhaber als eingetragener Kaufmann, einer Personengesellschaft, Mitinhaber einer GbR oder auch beispielsweise einer GmbH & Co.KG bezeichnet

Beide Gruppen unterscheiden sich zum einen durch die Art der Unternehmensform, aber auch bei der Unternehmensgründung oder Unternehmensschließung.

Aus diesem Grunde gibt es für Selbstständige und Unternehmer spezielle Notfallordner.

Notfallordner Unternehmer

Notfallordner Gesundheitsberufe

Auch bei Gesundheitsberufen muss bei einem Notfallordner unterschieden werden, insbesondere bei den Gesundheitsberufen:

Auch bei Handwerksbetrieben ist eine Unterscheidung wichtig. Neben unterschiedlichsten DIN-Vorschriften und der Unterscheidung durch die Handwerksordnung (derzeit 41 zulassungspflichtige Handwerksgruppen, sowie noch weitere zulassungsfreie Handwerksgruppen ist bei den Handwerkern auch eine Unterteilung in die zwei Hauptgruppen Personengesellschaft und Kapitalgesellschaft die Notfallvorsorge sehr umfangreich und erheblich zu unterscheiden.

Eine Übersicht aller Handwerksgruppen finden Sie auf der Internetseite:

Passendes und vernünftiges Weihnachtsgeschenk für Enkelkinder

Für Enkelkinder sind Gesundheitsvorsorge hoffentlich nicht so wichtig, denn meist sind die Enkelkinder gesund.

Ein bisschen aus der Mode gekommen, aber trotzdem ganz interessant dürfte der Bausparvertrag für Enkelkinder und Kinder trotzdem sein. Im Vergleich zu einem Sparbuch ist die Verzinsung zwar ähnlich, allerdings dürfen zwei Punkte nicht übersehen werden: – Wer einen Bausparvertrag hat, denkt nachweislich eher an die eigenen vier Wände, als wenn man das Geld auf einem Sparvertrag anspart. – Ab 16 gibt es eine Wohnungsbauprämie von 8,8 %, die sich durchaus bei dem derzeitigen Niedrigzins sehen lassen kann. Ebenso kann für die Kinder und Enkelkinder eine Rentenversicherung sein, denn die Lebenserwartung steigt weiter an. Ein Neugeborenes hat durchaus die Chance 104 Jahre alt zu werden. Und wer eine echte private Rentenversicherung abschließt, erhält die vereinbarte garantierte Lebensalter bis zum Lebensende.

Die Wahl eines passendes Weihnachtsgeschenks liegt nun bei Ihnen. Verschenken mit Vernunft ist sicherlich nachhaltig

Viele Selbstständige machen sich gerade über ihre eigene Altersversorgung Gedanken.

Nicht ganz grundlos.

Während die große Koalition derzeit noch wegen der Grundrente und der Gestaltung diskutiert, wird es demnächst auch um die Pflichtversicherung der Selbstständigen gehen.

Die Situation der Selbstständigkeit

Wer sich Selbstständig macht, ist oft zunächst voller Euphorie und muss natürlich zunächst seine Idee an die Kunden bringen und kostendeckend arbeiten und auch seine eigenen Lebenshaltungskosten (Steuern, Miete usw) im Blick behalten.

Bestenfalls denkt der Junge Selbstständige an die AbsicherungderBerufsunfähigkeit.

Bei derAltersversorgung haben viele Selbstständige eine unterdurchschnittliche Vorsorge.

Die DIW hatte vor kurzem dafür plädiert, dass eine Pflichtversicherung in der gesetzlichenRentenversicherung nicht nötig sei, da der überwiegende Teil der Selbstständigen für das Alter vorsorgen und hatte auch in einer Untersuchung festgestellt, dass viele Selbstständige ein Vermögen von über 100.000 Euro für das Alter angespart haben.

Allerdings:

Selbst wenn der Selbstständige 250.000 Euro angespart hätte, reicht dieses Vermögen als Altersversorgung nicht aus.

Dies zeigt das nachfolgende Beispiel:

Wer

– 250.000 Euro mit 65 angespart hat,

– 2 % Zinsen erhält,

– und mtl. 1.500 Euro entnimmt,

hat nach rund 16 Jahren kein Geld mehr auf der hohen Kante.

Wer also 82 wird, ist spätestens dann ein Sozialhilfefall.

Dabei darf man zwischendurch kein Pflegefall werden, denn dann sind mindestens 2.000 Euro zusätzlich fällig.

Ebenso sollte der Partner nach dem eigenen Tod nicht auf die Altersversorgung des Selbstständigen angewiesen sein.

Die Lebenserwartungwächst von Jahr zu Jahr

Weniger bekannt ist, dass die Lebenserwartung pro Jahr seit 1910 um jeweils 3 Monate ansteigt. Wer in 10 Jahren 65 ist, kann davon ausgehen, dass dann die Lebenserwartung um rund 2,5 Jahre länger ist.

Wer heute 65 Jahre ist (männlich) hatte 2017 noch eine Lebenserwartung von 17,8 Jahren. 1988 war bei einem 65 jährigen Mann die Lebenserwartung 13,7 Jahre. Zwar sind dies in knapp 29 Jahren nur eine rund 50 Monate längere Lebenserwartung, allerdings ist der Trend eines längeren Lebens ungebrochen und durch die Medizin (DNA-Forschung etc.) eher steigend.

Insoweit ist es sinnvoll, dass die vernünftige Altersversorgung durch eine lebenslange Rente von mind. Mtl. 1.500 – 2.000 Euro sicherstellt wird.

Dies kann nicht alleine durch Kapital ansparen gesichert sein, sondern nur durch eine lebenslange garantierte Rentenzahlung.

Nicht ohne Grund soll eine Pflichtversicherung beim Selbstständigen

– durch die gesetzlichen Rentenversicherung,

– ein Versorgungswerk

– oder durch eine private Rüruprente erfolgen.

Hierbei ist besonders der Insolvenzschutz für den Selbstständigen ein großer Vorteil.

Warum das DIW die Altersversorgung der Selbstständigen verharmlost.

Das DIW (Deutsches Institut für Wirtschaftsforschung) ist eher ein Wirtschaftsinstitut, das die größeren Unternehmen vertritt, zumindest entsteht dieser Eindruck.

Wenn Selbstständige eher eine geringe Altersversorgung ansparen, dann sind die Endpreise für die Industrie oder andere größeren Unternehmen natürlich günstiger.

Bei einer Pflichtversicherung aller Selbstständigen würden die Preise natürlich merkbar anziehen.

Insoweit würde der Selbstständige (besonders Subunternehmer) mit Pflichtversicherung, der für die großen Unternehmen arbeitet, teurer.

Dies gilt natürlich auch für Selbstständige, die als Kleinunternehmer für den Endverbraucher tätig ist.

Trotzdem ist es sinnvoll, dass jeder Selbstständige und auch Unternehmer (z.B. UG, GmbH) eine Pflicht-Altersversorgung mit insolvenzgeschützter lebenslangen Rente hat.

Eine Altersrente in Form von vermieteten Immobilien (Mieteinnahmen) wäre übrigens falsch kalkuliert.

Grund: Derzeit gibt es in Deutschland etwa 40 Mio. Wohnimmobilien. In 25 Jahren werden aufgrund des demografischen Wandels nur noch ca. 32 Mio. notwendig sein.

Auch bei anderen Sachwerten wird der Wert – wenn überhaupt – nur marginal steigen, denn während heute das Vermögen auf rund 82,5 Mio. verteilt ist, sind es in 35 Jahren nur noch 64-73 Mio. Einwohner (je nach Zuwanderung).

Dies ist auch einer der langfristigen Hauptgründe, warum der Niedrigzins noch sehr lange anhalten wird.

Die Pflicht zur Altersvorsorge in Form einer lebenslang insolvenzgeschützen Rente ist völlig richtig, denn so gab es in der Vergangenheit auch schon viele erfolgreiche Unternehmer, die plötzlich Konkurs gemacht hatten.

Ob eine private Altersversorgung durch Rürup oder durch die gesetzliche Rentenversicherung sinnvoller ist, muss individuell ermittelt werden.

Pauschal zu sagen, dass die gesetzliche oder private Rentenversicherung besser ist, wäre zu einfach.

Dafür sind die Lebensumstände (Älter, Familienstand, zukünftige Erbschaften, Vermögenssituation) zu unterschiedlich.

Ein Berater sollte hier zumindest umfangreiche Kenntnisse über

– private Altersversorgung

– betriebliche Altersversorgung

– gesetzliche Rentenversicherung

– Erbrecht

vorweisen. Denn bei der individuellen Gestaltung sind diese Fachbereiche ineinander verzahnt.

#Extrarente – Vorschlag der #Verbraucherzentrale ist #nicht #praxistauglich!

Die Forderung der #Verbraucherzentrale eine Extrarente einzuführen basiert auf der Idee, dass jeder #Arbeitnehmer einen Betrag von seinem Gehalt abziehen lässt und dieser Betrag dann in einem #Sparvertrag angespart werden muss (opting Out).

bAV-Experte.de Geld sparen

Der Sparbetrag soll also automatisch einbehalten werden und von dem #Arbeitgeber auf ein Sparprodukt eingezahlt werden, das unter öffentlich-rechtlicher Beaufsichtigung steht.

Unter bestimmten Voraussetzungen kann der Arbeitnehmer dies auch abwählen oder den Sparbetrag jederzeit ändern.Am Ende wird das Kapital in der Rentenphase ausgezahlt.

Auf den ersten Blick hört sich die Idee sehr gut an. Allerdings bei genauerer #Betrachtung ist es völlig #praxisfremd.

Gründe:

1. zunächst einmal wäre der Arbeitgeber damit belastet. Der Arbeitgeber müsste jederzeit die Sparraten anpassen und dies auch aufgrund des #Nachweisgesetzes dokumentieren. Wenn steuerliche oder sozialversicherungsrechtliche Bereiche betroffen wären, dann müsste der #Arbeitgeber dies auch im #Lohnkonto und in den #Entgeltunterlagen festhalten.

2. die Gelder sollen in Fonds angelegt werden. Es besteht hierdurch keinerlei Garantie einer Rente für später. Beim #Betriebsrentenstärkungsgesetz gibt es beim so genannten #Sozialpartnermodell auch keine Garantie, allerdings wird das Geld hier aufgrund gesetzlicher Vorschriften (PFAV) angelegt, wodurch eine indirekte Garantie vorhanden ist.

In der bisherigen #betrieblichen #Altersversorgung (die es neben dem #Sozialpartnermodell gibt) ist eine Garantie in Form einer Leistungszusage vorhanden, wodurch eine #lebenslange #Rente gezahlt werden muss.

Betriebliche Altersversorgung bAV-Experte.de

3. Ebenso ist in dem Modell #Extrarente keine lebenslange Zahlung garantiert. Ist das Sparbuch verbraucht, dann gibt es eben keine Zahlungen mehr.

4. Jeder vierte Erwerbstätige wird im Laufe seines Lebens invalide und kann zumindest zeitweise nicht mehr arbeiten.

Die Absicherung der Berufsunfähigkeit/Invalidität wird bei diesem Produkt überhaupt nicht vorhanden sein.

Bei Invalidität beziehungsweise Berufsunfähigkeit müsste der Sparplan abgebrochen werden und die komplette Altersvorsorgeplanung wäre dahin.

In der #betrieblichen #Altersversorgung (#bAV) ist die Absicherung der #Berufsunfähigkeit möglich.

5. Auch die Absicherung der #Hinterbliebenenversorgung wird in diesem Modell überhaupt nicht berücksichtigt.

6. Je nachdem wie die Aufsicht des Modells #Extrarente geplant wäre, hätte der Staat auch darauf Zugriff und könnte Gelder für sich abzweigen.

7. Vor einigen Jahren hatte die Verbraucherzentrale schon einmal ein Riester Produkt empfohlen, das in einem Fonds das Geld anlegt.

Nachdem dann im Jahr 2008 die Aktien nach unten gerutscht sind, mussten die Gelder bei diesem Riester Produkt aus dem Fonds in festverzinsliche Wertpapiere angelegt werden.

Konsequenz daraus ist, dass wenn öfters größere Schwankungen sind, das Geld umgeschichtet werden muss, damit am Ende ein Mindestbetrag (in Höhe der Einzahlungen) entsteht.

Dieses damals empfohlene Riesterprodukt (Union Investment) hatte erhebliche Verluste dadurch erzielt.

Es ist ein #Armutszeugnis, wenn die #Verbraucherzentrale Produktlösungen empfiehlt, die für viele Menschen keinerlei Absicherung bietet, sondern immer wieder nur #Fonds empfiehlt, die das #Risiko auf den Verbraucher überträgt und wesentliche Bereiche – wie #Hinterbliebenenversorgung, #Berufsunfähigkeit und #lebenslange #Rentenzahlung – außer Acht lässt.

Im besten Fall empfiehlt die Verbraucherzentrale eine #selbstständige #Berufsunfähigkeitsversicherung.

Dabei wird aber völlig vergessen, dass die #Selbstständige #Berufsunfähigkeitsversicherung lediglich über einen gewissen Zeitraum Versicherungsschutz und auch eine Leistungsdauer vorsieht.

Wer also eine selbstständige Berufsunfähigkeitsversicherung abschließt, bekommt die Rente maximal bis 65/67 und anschließend keine Leistung mehr.

Wenn diese Person dann kein Geld fürs Alter angespart hat (weil eben während der Berufsunfähigkeit kein Geld zum ansparen vorhanden war), wird dieser Mensch eben ein Fall fürs Sozialamt oder bekommt eine Minirente von der gesetzlichen Rentenversicherung.

Fatal, was #Verbraucherzentralen so zum Teil alles anbieten und eben nicht die tatsächliche Lebenssituation berücksichtigen.

Für die Mitarbeiter von Verbraucherzentralen sollte eben ein gesetzlicher Mindestausbildungsstand festgelegt werden.

Leider gibt es hierzu derzeit noch keinerlei Vorschriften.

Wer über die #Altersversorgung, #Berufsunfähigkeitsvorsorge und #Hinterbliebenenversorgung berät, sollte umfangreiche Kenntnisse vorweisen. Diese sind mindestens

– in der gesetzlichen Rentenversicherung: Theoretischer Sachkundenachweis Rentenberater

– in der betrieblichen Altersversorgung bAV:Betriebswirt für betriebliche Altersversorgung (FH) oder adäquate Aus- und Weiterbildung

– Kenntnisse in der Privaten Altersversorgung: Fachmann/-Frau für Finanzen und Personenversicherung (Versicherungsfachmann/-Frau bzw. Kaufmann/-Frau für Versicherungen und Finanzen)

Unter diesem Standard sind Berater oft aufgrund fehlender Sachkenntnis nicht geeignet.

Wer nur einzelne Teile beherrscht, wird nie die Überschneidungen und die Möglichkeiten aller Bereiche miteinander Fall knüpfen können.

Wenn der Gesetzgeber schon für die Privatwirtschaft Mindestanforderungen festlegt, dann sollten diese Standards auch für #Verbraucherzentralen gelten,damit unsinnige Modelle wie die Extrarente entweder nicht mehr nach populären Stil ohne genaues Durchdenken publiziert werden.

Nicht sauber durchdacht, was Hubert Heil da als Clou bezeichnet.

#Hubert#Heil hatte die Auffassung vertreten, dass die #Doppelverbeitragung zwar ein Fehler war, als sie eingeführt wurde, aber um dies rückgängig zu machen würde man 20 Mrd. aufwenden müssen.

Dies wäre nicht finanzierbar. Anschließend stellte er den Clou vor.

Wer die Grundrente bekommt, wird damit quasi „mehr zufrieden sein“.

Dies mag zwar zunächst für Hubert Heil so argumentativ passen, allerdings #psychologisch absolut falsch sein.

Folgendes Szenario:

Beispiel 1:

Ein heutiger #Arbeitnehmer mit #Geringverdienst geht nach 35 Jahren in Rente und erhält aufgrund seines geringen Verdienstes eine #Grundrente. Dieser Arbeitnehmer hat selbst in eine #betriebliche#Altersversorgung eingezahlt, bzw. hat der Arbeitgeber in eine #Betriebsrente eingezahlt, wodurch der Arbeitnehmer als Rentner eine zusätzliche Rente erhält.

Auf der einen Seite bekommt er eine Grundrente und muss von dem Betrag der #Betriebsrente sich den vollen #Krankenkassenbeitrag abziehen lassen.

Wirkt es nicht so, als wenn man auf der einen Seite mehr gibt, aber ihn dann wieder aus der Tasche etwas raus nimmt?

Beispiel zwei:

Ein Arbeitnehmer erhält eine Rente, die über der Grundrente liegt.

Wenn diese Arbeitnehmer dann eine zusätzliche betriebliche Altersversorgung hat, dann wird ihm eben so der volle Beitrag abgezogen. Von der Grundrente hat er gar nichts.

Die Vermengung von Grundrente und Doppelverbeitragung wäre das absolut falsche Signal.

Warum Hubert Heil das macht, ist leicht nachvollziehbar.

Die Abschaffung der Doppelverbeitragung für die Zukunft kostet jährlich einige Mrd Euro.

Wenn die Doppelverbeitragung nicht kommt, würde mehr Geld für sein Ressort übrig bleiben.

Das ist jedoch zu kurz gedacht.

Psychologisch wäre dies wie oben beschrieben wieder einmal beim Arbeitnehmer und Rentner der Effekt, dass man auf der einen Seite gibt und auf der andern Seite das Geld aus der Tasche holt.

Der zweite Effekt ist, dass jüngere Generationen durch die Doppelverbeitragung abgeschreckt werden, etwas über die betriebliche Altersversorgung anzusparen.

Durch das Betriebsrentenstärkungsgesetz wollte der Gesetzgeber die betriebliche Altersversorgung fördern.

Es wäre sinnvoller, wenn man eine Garantie von 80 % der eingezahlten Beiträge geben müsste, dafür aber eine um 40 % höhere Zielrente in Aussicht stellen könnte (im Vergleich zu einer 100%Garantierente).

80 % Garantie wären besser als 100 %

Wenn ein Arbeitnehmer zwischen

– 100 % Garantie

– oder 80 % Garantie +40 % Ziel wählen könnte,

dann würden viele Arbeitnehmer sicherlich nicht 100 % Garantie, sondern die 140 % wählen.

Dies gilt im übrigen auch für die klassische betriebliche Altersversorgung, bei der 100 % nach dem Arbeitsrecht garantiert werden müssen.

Auch hier würde der Gesetzgeber Gutes tun, wenn die Garantieleistung auf 80 % fixiert werden würde und durch die geringere Garantieleistung etwas mehr Renditechancen entsteht.

Je geringer die Garantie ist, desto besser ist natürlich die Renditechancen.

Vereinfachte Darstellung der Geldanlage für die Begriffe #Rendite-#Chance und #Garantie

Vergleichen lässt sich dies mit einem #Sparbuch und einer Geldanlage in #Aktienfonds.

Das Sparbuch hat eine 100% Garantie, allerdings keine nennenswerte Verzinsung.

Ein Aktienfonds hat zwar eine höhere Renditeaussicht, dafür aber keine Garantie.

Mischt man die #Geldanlage von #Sparbuch und #Aktien, dann ist ein Teil immer garantiert und der zweite Teil ist chancenorientiert.

Aufgrund des demografischen Wandels und des Bevölkerungsrückgangs werden die Zinsen in der Geldanlage über Jahrzehnte nicht mehr nennenswert ansteigen.

Insoweit wäre es ein kluger Schritt

– in der bisherigen bAV die arbeitsrechtliche Garantieleistung auf 80%

– in der neuen bAV (Sozialpartnermodell) ebenso auf eine Garantieleistung von 80%

festzuschreiben.

Opting-Out wäre sinnvoll

Auch ein sogenanntes #Opting-#Out wäre für beide Formen der bAV sinnvoll.

Opting-Out bedeutet, dass die bAV zum automatischen Vorsorgesparen führt.

Nur wenn der Arbeitnehmer aktiv nein sagt,würde keine bAV abgeschlossen werden.

Wenn dann noch die Doppelverbeitragung abgeschafft würde, dann könnte eine Durchdringungsquote von 80-90% erreicht werden.

Die Zeit wird eng, denn die #doppelte#Haltelinie von 48% ist nur bis 2025 festgeschrieben.

Das sind nur noch 6 Jahre.

Danach gehen die geburtenstarken Jahrgänge in Rente und inwiefern das Umlagesystem der #gesetzlichen#Rentenversicherung dann noch 48% sicherstellen kann, muss bezweifelt werden.

Und selbst wenn 48% dann noch gezahlt werden können, bedeutet dies eine Halbierung des Einkommens.

#Rente – Mischung aus Umlagesystem und Ansparsystem ist die beste Lösung für eine langfristige Altersvorsorge

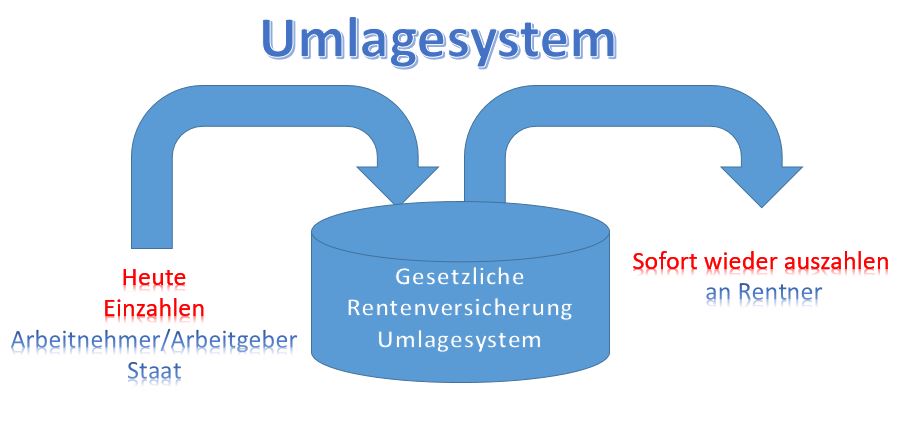

Die gesetzliche Rente basiert in Deutschland auf dem Umlagesystem.

Dabei werden die heutigen Renten durch heutige Beiträge finanziert. Als Grundversorgung bietet diese Form eine Grundabsicherung. Allerdings steht heute schon fest, dass das Umlagesystem in den kommenden 20-30 Jahren alleine betrachtet sehr anfällig ist.

Wenn die Anzahl der Rentner steigt und die Anzahl der Arbeitnehmer abnimmt, stehen weniger Beiträge für mehr Rentenzahlungen zur Verfügung.

Steigt zusätzlich die Lebenserwartung, dann wird das Verhältnis „Arbeitnehmer zu Rentner“ noch stärker beeinflusst.

Auch die Einbeziehung von zusätzlichen Personenkreisen würde dies nicht ändern. Denn wenn beispielsweise Beamte, Selbstständige usw. ebenfalls in die gesetzliche Rentenversicherung einzahlen, kommt zwar heute zusätzlich Geld in die Rentenkasse, allerdings entstehen hierdurch zusätzliche Rentenverpflichtungen in der Zukunft.

Darüber hinaus müsste z.B. bei Beamten eine Gehaltserhöhung erfolgen, wodurch auf den Dienstherrn eine Doppelbelastung entsteht (Arbeitgeber- und Arbeit“nehmer“-beitrag.

Insofern keine Lösung des Problems, das die gesetzliche Rentenversicherung hat.

Zumal die Einbeziehung der Beamten verfassungsrechtlich überhaupt nicht möglich ist.

Eine Ergänzung des Umlagesystems durch ein kapitalgedecktes Ansparsystem bietet den Vorteil, dass die Nachteile des Umlagesystems reduziert werden.

Bei einem kapitalgedeckten System werden Beiträge für die einzelnen Altersgruppen angespart. Zum Rentenbeginn steht dann für die entsprechende Gruppe das Kapital zur Verfügung, das die entsprechende Altersgruppe angespart hat und kann dann für diese Rentner auf die Rentenzahldauer verteilt werden.

Die Gruppe der heute Dreißigjährigen hat also ein Altersversorgungs-Sparziel von von 37 Jahren. In 37 Jahren wird dann dieser Topf für die Verrentung dieser dann 67-Jährigen genutzt. Für die heute 40 -Jährigen wird ein sep. Spartopf mit 27 Jahren angelegt, der dann für diese Gruppe zur Verfügung steht.

Der Vorteil hierbei ist, dass Geld heute angespart wird und später auch dieser Gruppe zur Verfügung steht, die es angespart hat.

Allerdings hat auch dieses System Nachteile. Derzeit sind die Zinsen überall sehr niedrig und wie im Umlagesystem steigt auch hier die Lebenserwartung an, wodurch die Rentenzahldauer wächst.

Beide Systeme haben Vor- und Nachteile.

Die Mischung beider Systeme führt jedoch zu einer Risikomischung.

Derzeit besteht auf meist freiwilliger Basis die Möglichkeit, eine betriebliche Altersversorgung zu nutzen und hierdurch die 2.Säule aufzubauen.

Es wäre sinnvoll, wenn diese 2. Säule verpflichtend wäre, so wie beispielsweise dies in den Niederlanden im Ansatz ist.

Das Sozialpartnermodell, das durch das Betriebsrentenstärkungsgesetz gesetzlich beschlossen wurde, würde eigentlich dem Ansparsystem entsprechen.

Für die Umsetzung des Sozialpartnermodells ist jedoch eine tarifliche Umsetzung durch Gewerkschaften und Arbeitgeberverbände notwendig.

Besonders die Gewerkschaften haben bei dem Modell“Sozialpartnermodell“ die Sorge, dass ggf. durch angesparte Kapitalanlagen nicht ausreichend Überschüsse erzielt werden und ggf. die Lebenserwartung der einzelnen Altersgruppen ansteigt und hierdurch kalkulierte Altersrenten einmal in der Auszahlungsphase geringer sein könnten.

Und die Gewerkschaften möchten diese Verantwortung derzeit (noch) nicht übernehmen.

Sollten die Tarifparteien hier nicht zu einer Tarifvereinbarung kommen, dann wird wohl dem Gesetzgeber nichts anderes übrig bleiben, als ein Ansparsystem gesetzlich festzulegen.

Solange das Sozialpartnermodell nicht umgesetzt wird, können Arbeitnehmer die bisherige betriebliche Altersversorgung nutzen. Sie funktioniert ähnlich wie das Sozialpartnermodell.

Steuer- und sozialversicherungsrechtlich begünstigt werden Beiträge – allerdings meist für die eigene Person – angespart und stehen dann als Rente zur Verfügung.

Wer auf 200 Euro mtl. Brutto verzichtet, erhält ca. 100 Euro Netto weniger.

Angespart werden dann die 200 Euro und zusätzlich ein verpflichtender Arbeitgeberanteil von 15 % (§1aAbs.1a BetrAVG), wenn bei einer Entgeltumwandlung der Durchführungsweg Direktversicherung, Pensionskasse oder Pensionsfonds vereinbart wird. Viele Arbeitgeber geben jedoch einen Arbeitgeberzuschuss von 20-35% und teilweise auch mehr.

Werden nur 15% Zuschuss vom Arbeitgeber gewährt, dann ist die mtl. Ansparrate bereits bei 230 Euro. Für den Arbeitnehmer kostet dies ca. 100 Euro.

Würde der Arbeitnehmer 100 Euro privat auf ein Sparbuch oder Fonds ansparen, dann könnten auch nur diese 100 Euro Überschüsse erwirtschaften.

Insofern bietet die sogenannte Entgeltumwandlung den Vorteil, dass mehr als das Doppelte (mind. Das 2,15-fache) angespart wird und mehr Kapital gebildet wird.

Zwar ist die Rente aus der betrieblichen Altersversorgung zu versteuern und zu vorbeitragen, allerdings regelmäßig weit unter dem „Mehrertrag“.

Der Hauptunterschied zwischen dem Sozialpartnermodell (bAV-Welt 2) und der betrieblichen Altersversorgung (bAV-Welt 1) ist, dass es bei der bAV-Welt 1 eine Garantierente gibt.

Garantie hört sich positiv an und bietet natürlich mehr Sicherheit. Allerdings führt dies auch zu einer niedrigeren Rendite. Denn wenn immer 100% garantiert sein müssen, dann führt dies zu weniger Ertrag.

Da die Zinsen heute sehr gering sind und auch in den kommenden Jahrzehnten nicht mehr merklich ansteigen werden, fressen die Garantien hohe Teile der Überschussmöglichkeiten auf.

Dies ist jedoch auch in anderen Kapitalanlagen der gleiche Fall. Wer ein Festgeldkonto hat, weiß, dass die Zinsen sehr niedrig sind. Wer in Fonds oder Aktien Geld einzahlt, hat bessere Renditechancen, aber auch ein höheres Risiko.

Wünschenswert wäre, wenn auch in der betrieblichen Altersversorgung in der bAV-Welt 1 die „100%-Garantie“ auf 80% reduziert würde und hierdurch eine höhere Renditechancen möglich wäre.

Schaut man sich in Europa um, dann ist die Niederlande in der Altersversorgung schon wesentlich weiter.

Personalabteilungen sind nicht nur für Einstellungen und die Personalverwaltung tätig, sondern auch Dienstleister für die Mitarbeiter.

Letztendlich gewinnt das Unternehmen hierdurch nicht nur am Image, sondern hat es auch bei der Personalbeschaffung einfacher. Insbesondere beim jetzigen Arbeitskräftemangel, der inzwischen über den Fachkräftemangel hinausgeht.

So mancher Personaler sieht bei der Personalverwaltung die betriebliche Altersversorgung als „notwendiges Übel“ an.

Grund hierfür ist die umfangreiche Kenntnis im Arbeitsrecht, Sozialversicherungsrecht, Steuerrecht, Versicherungsvertragsrecht und teilweise auch Erbrecht bzw. Erbschaftsteuerrecht.

Tatsächlich hilft die betriebliche Altersversorgung bei der Personalbindung, und sorgt für eine geringere Fluktuation und spart dauerhaft Kosten ein.

Die Fluktuation kostet im Durchschnitt – je nach Branche und Arbeitsplatz – bis zu rund 250 % eines Jahresgehalts.

bAV-Experte.de Geld sparen

Mitarbeiter möchte frühzeitig in Rente gehen… Was tun? Was ist zu beachten?

Immer mehr Arbeitnehmer möchten frühzeitig in Rente gehen. „Rente mit 63“ wurde im letzten Jahr über 240.000 mal genutzt.

Auf den ersten Blick für den Arbeitnehmer eine interessante Angelegenheit. Wer 45 Versicherungsjahre hat, muss mit „keinem Rentenabschlag“ rechnen.

Für den Arbeitgeber kann es auf den ersten Blick interessant sein, wenn ein langjähriger gut bezahlter Arbeitnehmer in Rente geht und man dann plant einen neuen Arbeitnehmer einzustellen, der ggf. auch günstiger ist.

Diese „Milchmädchenrechnung“ haben schon einige Betriebe teuer bezahlt, denn inzwischen gibt es einen erheblichen Arbeitskräftemangel.

Sollte der passende Mitarbeiter dann gefunden werden, dann ist die Fluktuationswahrscheinlichkeit erheblich höher, als bei einem langjährigen Arbeitnehmer.

Deutsche Rentenversicherung, Frührente, Rentner – Rente mit 63 –

Rente mit 63 – Was ist wirklich richtig?

„Rente mit 63“ – korrekter Begriff – „Rente für besonders langjährig Versicherte“ bedeutet, dass ein Versicherter mit Erfüllung der Wartezeit von 45 Jahren in Rente gehen kann.

Und so gibt es auch Arbeitnehmer, die nach 44 Jahren der Auffassung sind, dass sie das Geschäft ihres Lebens machen, wenn sie eine Abfindung vom Arbeitgeber erhalten und dann noch ein Jahr Arbeitslosengeld I erhalten und dann in Rente gehen.

Reinfall mit frühzeitiger Rente „ohne Abschlag“

Tatsache ist jedoch, dass die Rechnung nicht aufgeht. Pflicht- und Anrechnungszeiten mit Bezug von Arbeitslosengeld 1 zählen zwar grundsätzlich mit, allerdings nicht in den letzten zwei Jahren vor Rentenbeginn. Hierbei gibt es nur die Ausnahme von der Ausnahme, wenn die Arbeitslosigkeit durch vollständige Insolvenz oder vollständige Geschäftsaufgabe verursacht wurde. Dies hatte auch das Bundessozialgericht 17.8.2017 und 28.6.2018 entschieden. Auch eine Standortschließung mit der Teilschließung des Unternehmens führte nicht dazu, dass die Arbeitslosigkeit des Versicherten bei der Berechnung der Wartezeit berücksichtigt wird.

Regulär zählen auch Zeiten mit freiwilligen Beiträgen zur Berücksichtigung, wenn mindestens 18 Jahre Pflichtbeiträge für eine pflichtversicherte Beschäftigung/Tätigkeit vorhanden sind. Allerdings werden die Zeiten auch in den letzten 2 Jahren vor Rentenbeginn nicht angerechnet, wenn eine Anrechnungszeit wegen Arbeitslosigkeit vorliegt.

Wer krank ist, hat einen besseren Stand durch Krankengeldzahlung der gesetzlichen Krankenkasse, aber nur dann, wenn keine Arbeitslosenmeldung erfolgt ist.

Welche Möglichkeit besteht, wenn die Wartezeit nicht erfüllt ist und nur einige Monate fehlen?

Sofern der Arbeitslose eine Minijob-Tätigkeit (mit Versicherungspflicht) annimmt und dies der Agentur für Arbeit meldet, erhält er die Zeitanrechnung. Zwar wird ein Teil dieses Verdienstes mit dem Arbeitslosengeld 1 verrechnet, allerdings kann er bei Wartezeiterfüllung von 45 Jahren dann eine „Altersrente ohne Abschlag“ erhalten.

Die Rente ohne Abschlag ist jedoch trotzdem nicht auf dem Niveau der Regelaltersrente. Es werden ja auch weniger Jahre in die gesetzliche Rentenversicherung einbezahlt. Je nach Gesamtversicherungszeit und Verdienst kann die Rente um 200 Euro geringer sein.

Ebenso muss bedacht werden, dass ein Hinzuverdienst in der Rente vor der Regelaltersgrenze nur bedingt möglich ist. Ohne Verrechnung darf ein Rentner vor der Regelaltersgrenze bis zu 6.300 Euro ohne Verrechnung hinzuverdienen (Flexirente). Darüber hinaus ist die Grenze von dem früheren 15 Jahren (sogenannten „the best of fifteen “ abhängig.

Tipp an Personalabteilungen und interessierte Versicherte

Versicherte sollten möglichst frühzeitig abklären, wann sie die 45jährige Wartezeit erfüllt haben. Ein Gespräch mit einem Rentenberater – oder der deutschen Rentenversicherung mit schriftlicher Bestätigung – ist hier im Vorfeld empfehlenswert.

Personalabteilungen sollten ihren Arbeitnehmern einen besonderen Service anbieten.

Größere Betriebe bieten ihren älteren Arbeitnehmer ein sogenanntes „Ruhestand-Vorbereitung-Seminar an. Dies umfasst eine Veranstaltung über viele unterschiedliche Themen, z. B.: Informationen

durch einen Rentenberater zum Thema Rente

zu Gesundheitsvorsorge im Alter

über die Themen Vollmachten, Testament und Erbrecht

Unternehmen, die diese Seminare anbieten, schaffen auch unter der Belegschaft eine langfristige Motivation. Das soziale Engagement wird von der Belegschaft positiv gesehen und bindet nicht nur die vorhandenen Mitarbeiter länger, sondern bremst auch die Fluktuation aus.

Gerade im Zeitalter des Arbeitskräftemangels ist die Begrenzung der Fluktuation nicht nur eine Ersparnis, sondern auch eine Steigerung des Unternehmensgewinns.

Besonders kostenaufwendig sind solche Ruhestands-Vorbereitungsseminare in der Regel nicht, da nur ein kleiner Teil der Belegschaft davon betroffen ist. Kann allerdings ein besonders wertvoller und erfahrener Mitarbeiter für zwei Jahre länger gebunden werden, dann hat es sich schon gelohnt.

Wurde hingegen die Personalabteilung nicht aktiv tätig und der Mitarbeiter erhält eine gekürzte Rente mit Abschlag, weil ein paar Monate für die Wartezeiterfüllung fehlen, dann ist die Personalabteilung bzw. der Ex-Arbeitgeber immer Schuld. „Die haben das sicher genau gewusst…..“ – Und das ist für den Ruf des Unternehmens oder der Personalabteilung sicherlich nicht förderlich.

Die Mitarbeiter einer Personalabteilung können nicht alles wissen, aber sie sollten wissen, wer wo helfen kann. Denn letztendlich fällt der Ruhm auf das Unternehmen und die Personalabteilung.

Tue Gutes und lasse darüber reden!

bAV-Experte – Betriebswirt für betriebliche Altersversorgung (FH) und Generationenberater (IHK) Werner Hoffmann

Derzeit ist die Geschichte der gesetzlichen Rentenversicherung mit den größten Reformen dort nachlesbar.

Ebenso gibt es bereits Tipps beispielsweise zur „Rente mit 63“, wie sie im Volksmund genannt wird (Rente für besonders langjährig Versicherte) Link: –> https://www.renten-experte.de/content/news/

Da die Altersversorgung nicht nur aus der #betrieblichen #Altersversorgung besteht, sondern auch die #gesetzliche #Rentenversicherung ein Standbei bildet, wird in diesem Blog zukünftig auch über die gesetzliche Rentenversicherung der eine oder andere Artikel erscheinen.