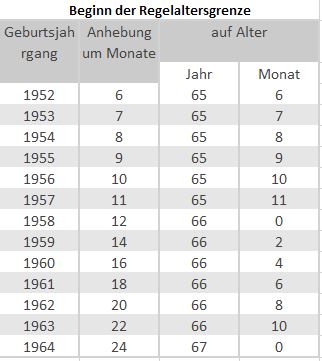

Die #Anhebung des #Rentenalters auf 69 Jahre wurde hier schon öfters dargestellt.

Rentenexperte www.renten-experte.de

Rentenexperte www.renten-experte.deEbenso auch, dass die sogenannte „#doppelte #Haltelinie (Maximalbeitrag: 20%, Rente nach 45 Jahren: 48%) nicht ohne #Steuerfinanzierung bis 2024 haltbar ist.

Die Hauptgründe sind:

1. #Lebenserwartung verlängert sich. Wenn die durchschnittliche Lebenserwartung steigt, muss auch die #Rente über einen längeren Zeitraum gezahlt werden.

2. Die #Geburtenrate mit 1,59 Kindern pro Frau sind deutlich unter der notwendigen Geburtenrate von 2,1 Kindern. Der heutige fehlende Nachwuchs fehlt in 20-25 Jahren an Erwerbstätigen.

Dies war auch vor 20 Jahren nicht anders.

Hierdurch hat sich der heutige #Fachkräftemangel ergeben.

Die #Zuwanderung konnte diesem Problem nur teilweise entgegenwirken.

Eine vollständige Lösung dieses #Fachkräftemangel-Problems wäre nur dann möglich, wenn die Zuwanderung jährlich bei ca. 260.000 Liegen würde.

3. Aufgrund dieser #demographischen #Entwickling wird das Verhältnis von Erwerbstätigen und Rentnern zugunsten der #Rentner ansteigen.

Da die heutigen Renten aus heute eingezahlten Renten finanziert wird (#Umlagesystem), müssen entweder die Beiträge erhöht oder die Renten gesenkt werden.

Das Verhältnis Beiträge zu Rente ergibt sich aus §68 SGB VI. Dort wird in §68 Abs. 4 der #Nachhaltigkeitsfaktor berechnet.

Würde man die Zeit einfach um ca. 30 Jahre nach vorne drehen (also die Bevölkerung einfach 30 Jahre älter machen), dann ergibt sich eine Reduzierung der #Arbeitnehmer und eine weitere Erhöhung der #Rentneranzahl.

Die Rentneranzahl würde durch:

– die geburtenstarken Jahrgänge (1958-1975)

– und durch eine längere Lebenserwartung

überproportional ansteigen.

Berücksichtigt man diese Faktoren bei dem Nachhaltigkeitsfaktor, dann ergibt sich eine Absenkung der Rente nach 45 Jahren auf ca. 37-42%.

#Bevölkerungsentwicklung, #Zuwanderung, #Geburtenrate, #Erwerbsquote nehmen also direkten Einfluss auf die Rentenhöhe.

Die Hochrechnung von 37-42% unterstellt die verschiedenen Einflussfaktoren. Der #Wissenschaftler #Axel #Börsch-#Supan vom Max-Planck-Institut kommt im Übrigen auf ca. 42%. Link—> https://www.focus.de/finanzen/altersvorsorge/rente/grundrente-experte-kritisiert-spd-plaene-staat-hat-kein-geld-zu-verschenken_id_10840681.html

Sehr deutlich wird hier – trotz einer Prognoseschwankung von 5% (37-42%), dass die private Vorsorge und die betriebliche Altersversorgung unumgänglich ist.

Welche Form der Vorsorge passt, muss individuell ermittelt werden und ist sehr davon abhängig, wann jemand in Rente geht, also wie sich das Alter der Bevölkerung zu diesem Zeitpunkt auch zusammensetzt.

Beispiel:

Würde ein heute 30 Jähriger bei der Altersversorgung auf die Vermietung von Objekten setzen, dann wäre dies der falsche Weg!

Gründe:

1. Immobilien altern und müssten dann später laufend renoviert werden.

2. Die Mietibjekte müssten auch im Alter verwaltet werden (Mietabrechnung, Neuvermietung, Mietausfallrisiko etc.)

3. Die Bevölkerung wird kleiner. Damit sinkt die Nachfrage (derzeit 40 Mio. Wohnimmobilien, in 25 Jahren ca. 32 Mio.)

4. Mitentscheidend ist der Standort einer Immobilie (Region und Lage). Durch die Digitalisierung, autonomes Fahren wird sich der Bedarf durch veränderte Lebensgewohnheiten verändern. Inwieweit Großstädte, Ballungszentren und Universitätsstädte weiter diesen Bedarf an Wohnimmobilien haben, kann durchaus bezweifelt werden.

Grundsätzlich sollte die Altersversorgung so aufgebaut sein, dass

– zu Beginn der Rente eine lebenslang garantierte Rente gezahlt wird und

– bis zum Rentenbeginn auch bei Berufsunfähigkeit eine Rente gezahlt wird und

– bei Berufsunfähigkeit der Sparvorgang bis zur Rente finanziert wird und

– auch die Hinterbliebenenversorgung garantiert ist.

Nicht zu vergessen ist bei der Höhe der Altersversorgung der evtl. #Pflegefall, der mtl. ca 2.000 Euro Eigenkosten heute veranschlagt wird.

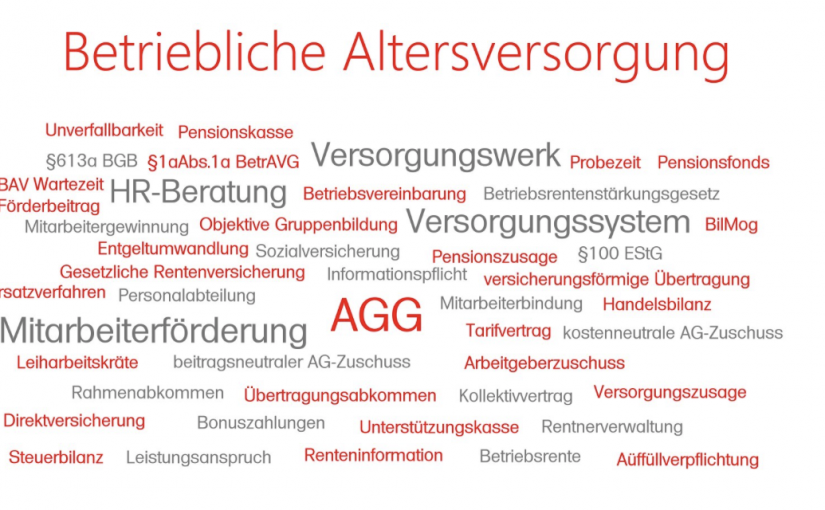

bAV-Leitfaden.de – Der Leitfäden in der betrieblichen Altersversorgung

bAV-Leitfaden.de – Der Leitfäden in der betrieblichen Altersversorgung bAV-Toolbox.de Links, Berechnungstools News rund um die betriebliche Altersversorgung

bAV-Toolbox.de Links, Berechnungstools News rund um die betriebliche Altersversorgung Notfallordner für jeden ab 18 wichtig

Notfallordner für jeden ab 18 wichtig