Seit Anfang der 1990er Jahre hat in Deutschland ein allmählicher Abbau der Anrechnungszeiten für Schul-, Fachhochschul- und Hochschulausbildung (im Folgenden kurz Ausbildungszeiten genannt) bei der Berechnung der Rentenhöhe stattgefunden.

Bei einem Rentenbeginn bis Ende 1991 konnten Ausbildungszeiten ab dem 16. Geburtstag bis zum erfolgreichen Abschluss an einer Universität oder Fachhochschule angerechnet werden, bis insgesamt maximal 13 Jahre, sofern mindestens während der Hälfte der gesamten Versicherungsdauer Beiträge entrichtet wurden.

Bei einem Rentenbeginn bis 1996 konnten Ausbildungszeiten bis maximal sieben Jahre rentensteigernd angerechnet werden.

Bei einem Rentenbeginn ab 2002 war die rentensteigernde Anrechnung von Ausbildungszeiten auf maximal drei Jahre nach dem 17. Lebensjahr begrenzt, und sie wurden noch mit bis zu 75 % des Durchschnittseinkommens angerechnet.

Bei einem Rentenbeginn ab 2009 gelten Ausbildungszeiten nicht mehr als rentensteigernde Anrechnungszeit.

Ausbildungszeiten ab dem 17. Geburtstag werden für maximal 8 Jahre nur noch als Anrechnungszeit zur Erfüllung der Wartezeit für die Altersrente für schwerbehinderte Menschen und für die Altersrente für langjährig Versicherte berücksichtigt.

Der Besuch einer Fachschule und eine Teilnahme an berufsvorbereitenden Bildungsmaßnahmen wirken sich rentensteigernd aus.

Gründe und Auswirkungen

Die Einschnitte, die vor allem Hochschulabsolventen gegenüber früher schlechter stellten, wurden mit dem Prinzip der Lohn- und Beitragsbezogenheit begründet. Im Eckpunktepapier zur Rentenreform von 2003 hieß es, vor dem Hintergrund steigender demografischer Belastungen der Alterssicherungssysteme könne es nicht länger Aufgabe der Versichertengemeinschaft sein, Ausbildungszeiten ohne Beitragszahlungen rentenrechtlich auszugleichen.[1]

Die Reduzierung der Anrechnung von Schul- und Hochschulzeiten für die Rentenhöhe, in Kombination mit anderen Faktoren wie der Zunahme prekärer Beschäftigungsverhältnisseund der durch das Alterseinkünftegesetz schrittweise zunehmenden Steuerlast, wird als Risiko für eine zunehmende Altersarmut auch unter Hochschulabsolventen angesehen.

Frühzeitige Vorsorge macht deshalb Sinn

Wer lange Studienzeiten hat, muss deshalb davon ausgehen, dass die 45jährige Wartezeit oft nicht mehr erfüllt wird.

Eine frühzeitige Prüfung ist deshalb sinnvoll. Deshalb sollte der Versicherungsverlauf frühzeitig geprüft werden. Ggf. gibt es Möglichkeiten, dies noch zu heilen.

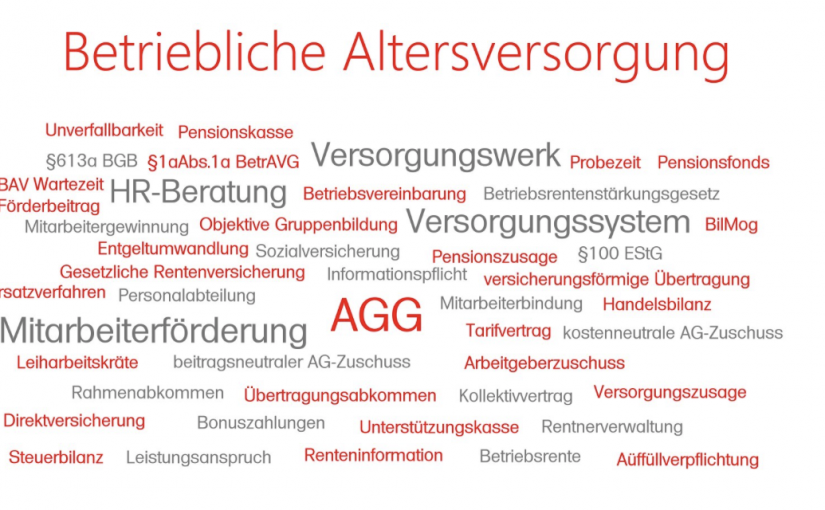

Sinnvoll ist deshalb ein Beratungsgespräch mit einem Rentenberater. Bei der Planung der eigenen Altersversorgung kann auch ein Spezialist in der betrieblichen Altersversorgung weiterhelfen.

Insbesondere ein Betriebswirt für betriebliche Altersversorgung kann hier der richtige Ansprechpartner sein.

Welche Form der Altersversorgung bei langzeit Studierenden – z. B. auch bei Akademikern – richtig ist, muss in einem individuellen Beratungsgespräch geklärt werden.

Die Wege sind hier sehr vielfältig. Neben der Einzahlung mit freiwilligen Beiträgen stehen unterschiedliche Wege zur Verfügung, z. B.:

- betriebliche Altersversorgung

- Riesterrente

- Rüruprente

- private Rentenversicherung

Hierbei sind auch die familiären Verhältnisse und der zukünftige evtl. Vermögensstand (mögliche Erbschaft) und auch wie der Akademiker krankenversichert ist.

Einen Königsweg gibt es hier nicht.

Festnetz: (07156) 967 – 1900