Sachkundelehrgang Rentenberater –

Für Profis in der Beratung Altersversorgung, aber auch für Personalsachbearbeiter, HR-Berater, Steuerberater und bAV-Spezialisten

In Beratung betriebliche Altersversorgung ist das Rentenrecht ebenso wichtig

Wer in der betrieblichen Altersversorgung beraten möchte, braucht ein sehr umfangreiches Fachwissen.

Neben der Produktlandschaft in der klassischen Altersversorgung und einem umfangreichen Fachwissen in den Durchführungswegen

Pensionszusage

Unterstützungskasse

Pensionsfonds

Pensionskasse

Direktversicherung

sind auch die Rechtskreise „Arbeitsrecht, Steuerrecht, Sozialversicherungsrecht, Versicherungsvertragsrecht sowie Versicherungsaufsichtsrecht wichtig.

Gerade in der Sozialversicherung – insbesondere in der gesetzlichen Rentenversicherung – sollte jeder Berater das Knowhow besitzen.

Ein umfangreiches Fachwissen in der gesetzlichen Rentenversicherung erhält der Berater durch die Fortbildung zum „Rentenberater“. Die Fortbildung wird innerhalb von 3 Monaten abgeschlossen, wobei der Präsenz-Unterricht ca. 3 Wochen umfasst.

Am Ende der Fortbildung erfolgt eine Sachkundeprüfung. Dies ist eine der Voraussetzungen, damit eine Tätigkeit zum Rentenberater zum späteren Zeitpunkt ggf. erfolgen kann.

Auch ohne das Tätigkeitsziel „Rentenberater nach RDG“ ist das Fachwissen eigentlich für jeden Berater dringend zu empfehlen, wenn es sich um die Themen:

Altersversorgung

Berufsunfähigkeits- oder Erwerbsunfähigkeit

oder die Hinterbliebenenversorgung

geht.

Wie wichtig die Aus- und Fortbildung in diesem Feld ist, wird deutlich, wenn man berücksichtigt, dass diese Fortbildung zum Beispiel in Baden-Württemberg durch den ESF (Europäischen Sozialfonds www.esf-bw.de ) unterstützt wird.

Wer am Sachkundelehrgang „Rentenberater“ aus Baden-Württemberg teilnimmt, erhält einen Zuschuss von bis zu 70 %.

Rentenberater Bildung – Zuschuss vom Staat

Der nächste Sachkundelehrgang:

Inhalt:

Mit dem Besuch dieses Lehrgangs und dem erfolgreichen Ablegen der Prüfung wird die theoretische Sachkunde zur Registrierung als Rentenberater erbracht.

Gesetzliche Grundlagen

Die Sozialversicherung

Das Solidaritätsprinzip in der Sozialversicherung (Finanzierungs- & Versicherungslösungen heute und zukünftig)

Die Rentenberatung in der Praxis

Rechtliche Vertiefungen und deren praktischer Bezug

Der Rentenberater in der Praxis

Betriebliche Altersversorgung als Schnittstelle zur Rentenberatung

Stuttgart, München (Oberhaching)

1. Präsenzwoche, München (Oberhaching)

04.02. -09.02.2019

2. Präsenzwoche, Stuttgart

11.03. – 16.03.2019

3. Präsenzwoche, Stuttgart

08.04. – 13.04.2019

Seminartag, München (Oberhaching)

14.05.2019

Mdl. Prüfung, München (Oberhaching)

15.05.2019

Das Musterland Baden-Württemberg zeigt hier Flagge und hat erkannt, wie wichtig die Bildung ist.

Einzelheiten über den Rentenberater erfahren Sie auf den Internetseiten von:

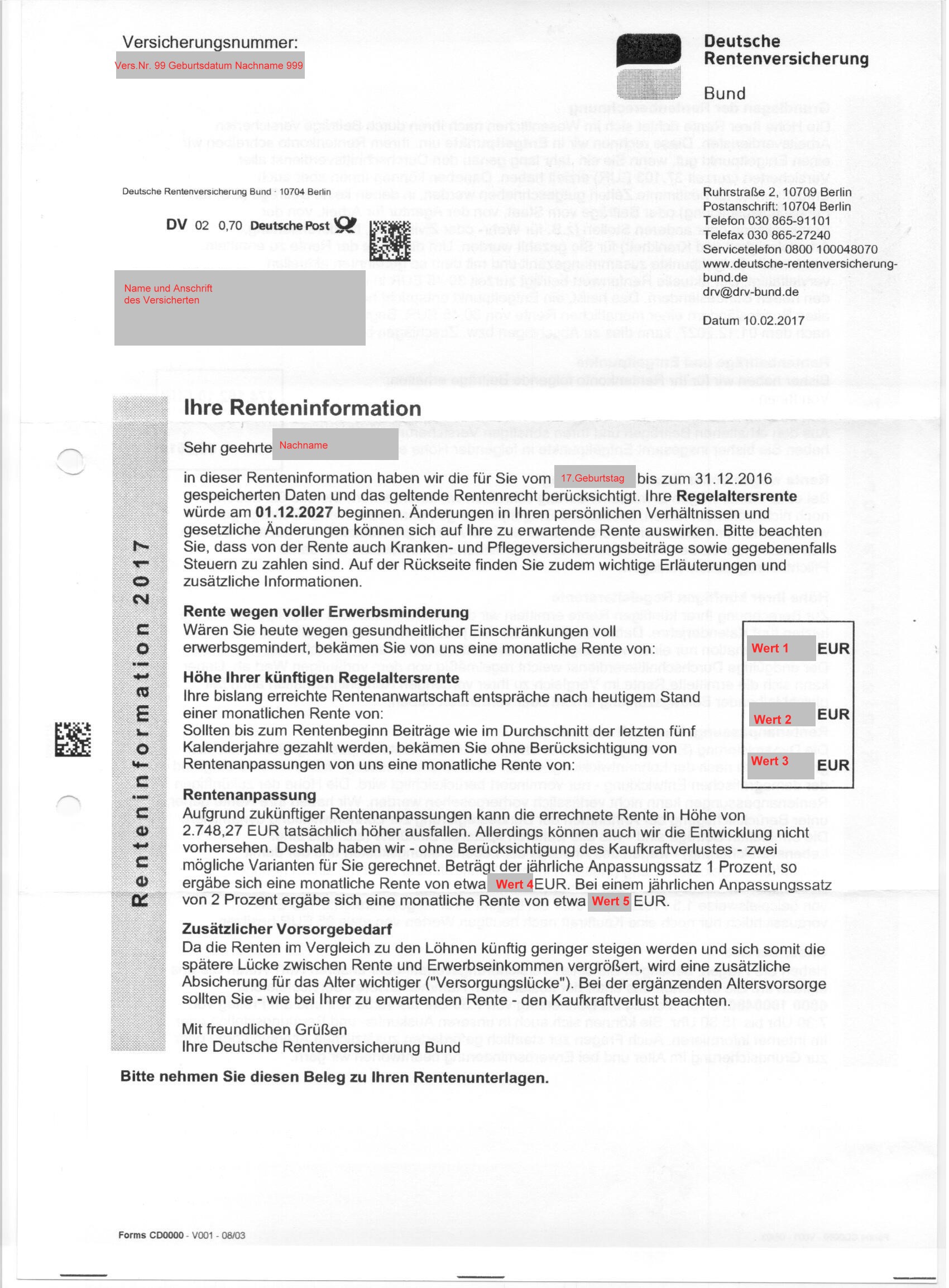

Die Möglichkeit nach mindestens 45 Arbeitsjahren und Einzahlungen in die gesetzliche Rentenversicherung ohne Abzüge in den Ruhestand zu gehen, nutzen seit 2014 über eine Millionen Arbeitnehmer.

Der Begriff „ohne Abschläge“ ist jedoch nicht ganz richtig, denn durch eine kürzere Versicherungszeit gibt es natürlich auch für die Jahre bis zum regulären Rentenbeginn auch keine Entgeltpunkte.

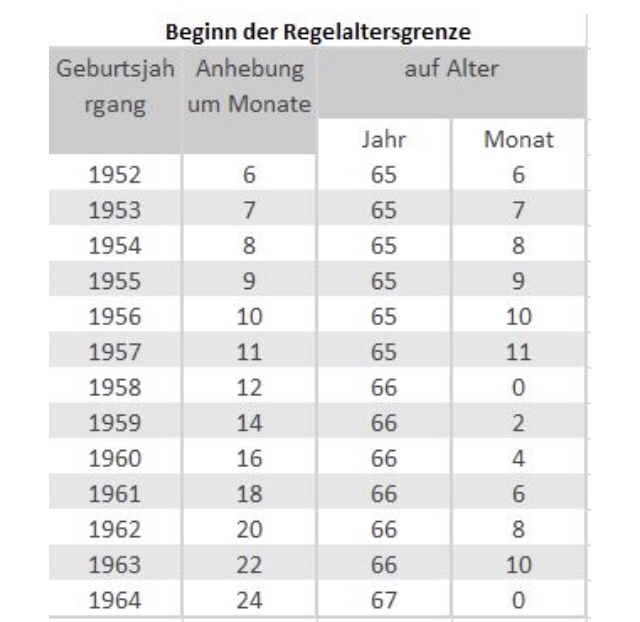

Regelaltersgrenze

Wer beispielsweise 1961 geboren ist, kann die Regelalterrente mit 66 Jahren und 6 Monate in Anspruch nehmen.

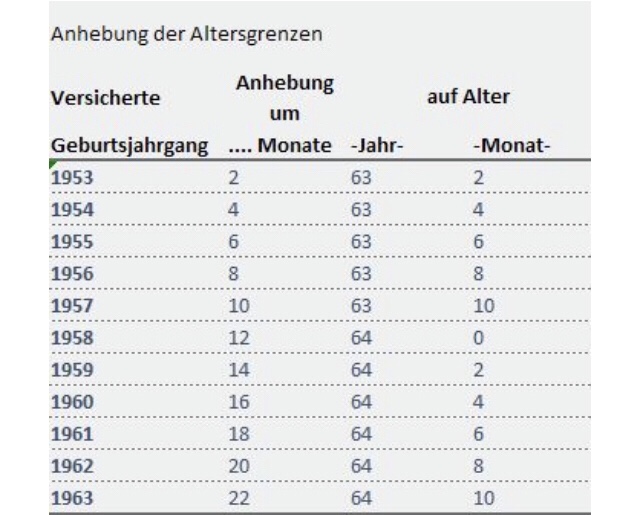

Vorgezogene Altersrente für besonders langjährige Versicherte (45 Jahre)

Hat der 1961 Geborene 45 anrechenbare Versicherungsjahren erreicht, dann kann er mit 64 Jahren und 6 Monaten „ohne Abschläge“ in Rente gehen.

Auswirkung der vorgezogenen Altersrente

Beispiel:

Wenn der Versicherte die Regelaltersrente in Anspruch nimmt, dann würde er in diesem Beispiel 1.374,14 Euro (Brutto) als Rente beziehen.

Nimmt er die vorgezogene Rente (45 Jahre) in Anspruch, sinkt die Rente auf 1.312,79 Euro.

Es ergibt sich somit ein Abschlag von 4,46%.

Allerdings ist der steuerliche Freibetrag bei einem frühzeitigen Rentenbeginn höher.

Kombi durch Flexirente

Inzwischen gibt es auch – wenn der Arbeitgeber mitmacht – die Möglichkeit nur teilweise in Rente zu gehen (Flexirente).

Der Arbeitnehmer geht beispielsweise zu 25%, 50% oder 75% (mindestens 10%) in Rente und erhält dann nur anteilig Rente und Erwerbseinkommen.

Hierdurch wird dann auch der steuerliche Freibetrag genutzt. Durch das weitere Beschäftigungsverhältnis bauen sich dann weitere Entgeltpunkte auf.

Allerdings gibt es eine Anrechnungsgrenze des Einkommens.

Bis zu 6.300 Euro (Erwerbseinkommen und und Einkommen aus Selbstständigkeit) jährlich darf der Rentner hinzuverdienen (ohne Anrechnung).

Darüber hinaus ergibt sich noch ein weiterer Freibetrag, der individuell berechnet wird.

Für Betriebe gibt es hier die Möglichkeit, bisherige Arbeitnehmer teilweise weiter zu beschäftigen und das vorhandene Know-how zu nutzen.

Achtung bei betrieblicher Altersversorgung

Auch in der betrieblichen Altersversorgung sind hier einige Punkte zu beachten. Je nach betrieblicher Altersversorgung muss geprüft werden, wann diese gezahlt werden kann. So gibt es Versorgungsordnungen, in denen festgehalten ist, dass die Rente erst mit Beginn der Vollrente gezahlt wird.

Bei Direktversicherungen ist dies nicht der Fall, wohl aber evtl. bei Pensionszusagen oder Unterstützungskassen.

Achtung bei Zeitwertkonten

Wenn der Arbeitnehmer aus einem Zeitwertkonto Zählungen erhält, dann sind dies Erwerbseinkommen, die auf den Freibetrag der Flexirente angerechnet werden. Grund: Auszahlungen aus Zeitwertkonten sind sozial- und steuerrechtlich wie Erwerbseinkommen zu behandeln.

Resümee: Die vorgezogene Altersrente ist zwar interessant, allerdings:

entsteht eine lebenslange Reduzierung der Rente gegenüber der Regelaltersrente

darf nur innerhalb festgelegter Grenzen eine Hinzuverdienstchanche genutzt werden

sollte dies frühzeitig geplant werden und individuell die Auswirkung geprüft werden.

Wer heute unter 55 ist (also auch der 30-Jährige), sollte auf jeden Fall die Rentenplanung heute schon vornehmen.

Gerade in Kombination mit der privaten und betrieblichen Altersversorgung ergeben sich hier Chancen.

Weitere Informationen finden Sie auf der Internetseite:

Die Regelaltersgrenze beginnt grundsätzlich zwischen derzeit 65+6 Monaten und 67 Jahren, wenn mindestens 5 Versicherungsjahre vorhanden sind. Wer keine 5 Jahre vorweisen kann, kann sich entweder die Beiträge auszahlen lassen oder mit freiwilligen Beiträgen auffüllen.

Altersrente Flexirente Vorruhestand

Die Regelaltersgrenze für die Altersrente der gesetzlichen Rente ist abhängig vom Geburtsjahr (s. Tabelle).

bav-experte Regelaltersgrenze Der reguläre Rentenbeginn

Vorzeitige Altersrente „ohne Abschlag“

Sehr oft herrscht die Meinung, dass man nach 45 Versicherungsjahren bereits mit 63 Jahren ohne Abschläge in Rente gehen darf. Dies ist jedoch nicht mehr ganz richtig.

Wer 45 Versicherungsjahre erreicht hat, kann – je nach Geburtsjahr 2 Jahre früher in Rente gehen und hat keinen direkten Rentenabschlag (s. Tabelle).

Effektiv ist die Rente jedoch trotzdem etwas geringer, weil auch für 2 Jahre kein Beitrag in die gesetzliche Rentenversicherung eingezahlt wird, bzw. hierdurch keine Entgeltpunkte aufgebaut werden. Dies wirkt sich auch auf die Hinterbliebenenrente aus.

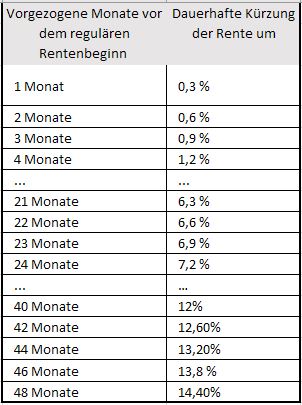

Gesetzliche Rente mit Abschlag

Für jeden Monat, den die Rente vor das Regelrentenalter vorgezogen wird, findet eine Reduzierung um 0,3 % statt (s. Tabelle).

Vorgezogener Rentenbeginn mit Abschlag

Nun wäre die Annahme falsch, wenn man einfach von der Altersrente einfach beispielsweise 14,4 % abzieht. Zu berücksichtigen ist auch, dass die Entgeltpunkte ab dem vorzeitigen Rentenbeginn nicht mehr ansteigen. dies zeigt die nachfolgende Tabelle:

Rentenberechnung-bav-experte

Würde dieser Versicherte den Rentenbeginn auf 63 Jahre vorziehen, dann wäre ein Abschlag von 12,6 % vorhanden. Da der Versicherte dann jedoch 3,5 Jahre kürzer einzahlt, ergeben sich in der Summe geringere Entgeltpunkte.

Konsequenz ist, dass die Altersrente in diesem Beispiel im Vergleich zu der Altersrente mit 66 J.+ 6 Monate um 19,43 % sinkt.

Zu berücksichtigen ist noch:

Die Altersrente ist Brutto. Von dieser Altersrente sind Kranken- und Pflegeversicherungsbeiträge noch abzuziehen.

GGf. werden auch noch Steuern abgezogen, wobei es hier auf den Rentenbeginn und andere Einkünfte, die der Rentner hat ankommt.

Geht der Rentner früher in Altersrente ist der Freibetrag größer, so dass die anrechenbare Rente geringer ist.

Durch die geringere Altersrente ergibt sich auch eine niedrigere Hinterbliebenenrente. Die große Witwenrente wäre in diesem Beispiel bei 60 % (bei Eheschließungen ab 2002 oder wenn einer der Partner ab dem 2.1.1962 geboren ist, sinkt die große Witwenrente auf 55 %).

Die steuerlichen Freibeträge für die gesetzliche Rentenversicherung (s. Tabelle)

Es kann somit aus steuerlichen Gründen sinnvoll sein, vielleicht früher in Altersrente zu gehen. Allerdings dann mit einem höheren Rentenabschlag. Je später der Rentenbeginn, desto höher ist der Anteil der Rente, die besteuert wird.

Anmerkung: Wer 2005 in Rente ging, hatte einen lebenslangen Freibetrag erhalten. Der Freibetrag wird im Übrigen als Fixbetrag festgeschrieben. Nun könnte man meinen, dass die Rentner heute gegenüber früheren Rentnern benachteiligt sind. Dies ist nicht ganz richtig. Wer heute in die Rentenversicherung Beiträge in die gesetzliche Rentenversicherung einzahlt (z. B. als Arbeitnehmer über den Arbeitgeber), der profitiert davon, dass die Beiträge geringer bzw. im Lauf der Zeit nicht mit Lohnsteuer belastet werden. Die Besteuerung wird also nachgelagert durchgeführt.

Wer früher als Arbeitnehmer Beiträge in die gesetzliche Rentenversicherung bezahlte, musste diese mit Lohnsteuer höher belasten (vorgelagerte Besteuerung).

Flexirente kann hilfreich sein

Seit 2017 gibt es die Flexirente. Hierbei kann der Versicherte teilweise früher in Rente gehen und nur einen Teil der Rente beziehen (mind. 10 %).

So könnte der Rentner beispielsweise zu 50 % in Rente gehen und darf dann in gewissen Grenzen weiter Arbeitslohn beziehen.

Hierdurch hat der Rentner dann teilweise eine Altersrente und zusätzlich noch Einkommen aus seiner Tätigkeit. Die Anrechnungsgrenzen sind – vereinfacht dargestellt – wie folgt:

bis zu 6.300 Euro ohne Anrechnung

darüber hinaus bis zu einem weiteren Höchstbetrag, der individuell berechnet wird 40 % Anrechnung.

Zu berücksichtigen ist, dass es sich hierbei um Jahreseinkommen aus:

Bei einer selbstständigen Tätigkeit ist zu berücksichtigen, dass auch Einkünfte für eine Solaranlage dazu zählen!

Betriebliche Altersversorgung – Prüfung, ob Zahlung erfolgt

Ebenso sollte vor dem Rentenbeginn geprüft werden, wann die betriebliche Altersversorgung fällig wird. So gibt es Versorgungen in der betrieblichen Altersversorgung, die für eine Rentenzahlung voraussetzen, dass der Versicherte in Rente ist. Bei einer Teilrente würde dann noch keine Versorgung aus der betrieblichen Altersversorgung fällig werden.

Direktversicherung hat Vorteile

Die Direktversicherung wird zu dem Zeitpunkt fällig, der bei Vertragsabschluss vereinbart wird. Eine Prüfung ob jemand in Vollrente ist wird nicht durchgeführt. Ebenso erfolgt keine Anrechnung innerhalb der Freibetragsgrenzen, da es sich nicht um Erwerbs- oder Arbeitseinkommen handelt.

Zeitwertkonto wird angerechnet

Wer ein Zeitwertkonto bei seinem Betrieb hat und hierdurch früher aufhören möchte, muss berücksichtigen, dass die Zahlung aus einem Zeitwertkonto auch Erwerbseinkommen ist und somit angerechnet wird.

Wer früher in Rente gehen möchte, sollte deshalb frühzeitig mit Fachleuten dies planen. Hilfreich sind hierbei z. B. die Rentenberater, die sich mit der Rentenversicherung auskennen.

Auch wenn der Rentenberater für seine Dienstleistung eine Bezahlung erhält, so macht sich dies bezahlt, denn die falsche Wahl der Rentenart und des Rentenbeginns kostet lebenslang Geld.

TIPP für Menschen bis 55 Jahre:

Wer noch nicht in den kommenden Jahren in Rente geht, sollte in diesem Zusammenhang auch:

die bestehende betriebliche Altersversorgung überprüfen

oder falls noch keine besteht, die Wirkungen der gesetzlichen Rentenversicherung berücksichtigen.

Hilfreich sind hier Spezialisten in der betrieblichen Altersversorgung. Bestens geeignet sind hier die Betriebswirte für betriebliche Altersversorgung (FH), da bei diesen Personen ein Rundumwissen in der betrieblichen Altersversorgung vorhanden ist (also nicht nur beschränkt auf einen kleinen Teil der betrieblichen Altersversorgung).

Bundesweit gibt es derzeit leider erst 417 Absolventen, die den „Betriebswirt für betriebliche Altersversorgung“ abgeschlossen haben.

Mit rund 6,5 Mio. privaten Unfall-Versicherungsverträge bestehen in Deutschland. Und dies nicht ohne Grund. Denn die gesetzliche Unfallversicherung leistet nur bei Unfällen, die betrieblich entstehen, oder auf dem direkten Weg in oder vom Weg zur Arbeitsstätte. Die private Unfallversicherung muss jedoch aus dem Nettogehalt finanziert werden.

Die Gruppen-Unfallversicherung kann nach § 40 EStG in bestimmten Fällen pauschal versteuert werden. Hierbei sind jedoch eine Reihe von Bedingungen zu beachten.

Für den Arbeitnehmer bedeutet dies, dass er seinen privaten Versicherungsschutz reduzieren kann. Eine vollständige Deckung der notwendigen Leistungen wird jedoch durch eine betriebliche Unfallversicherung nicht erreicht, da es Höchstbeiträge gibt, die gefördert werden.

Für den AN besteht darin der Vorteil, dass hierfür – im Vergleich zum Arbeitslohn – keine Lohnsteuer und oft keine Sozialversicherungsbeiträge zu bezahlen sind.

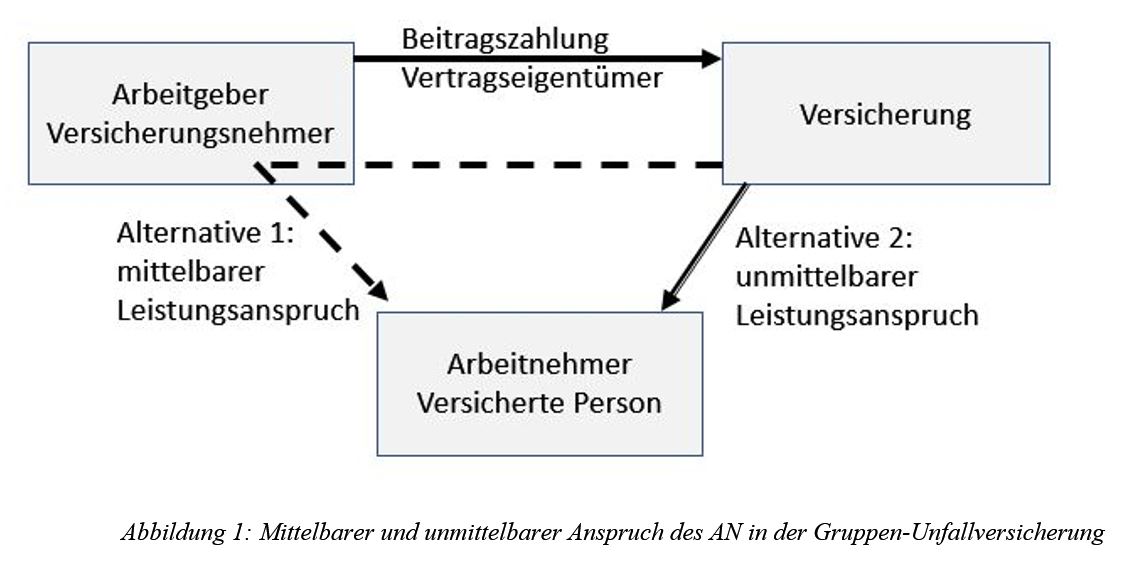

Inwiefern und wann die Beiträge der Gruppen-Unfallversicherung zu versteuern sind, ist davon abhängig, ob der AN gegenüber der Versicherungsgesellschaft einen unmittelbaren Anspruch auf die Versicherungsleistung hat.

Gruppenunfallversicherung – Alternativen bei der Gestaltung der Gruppen-Unfallversicherung

Alternative 1: Mittelbarer Leistungsanspruch des AN

Hat der AN einen mittelbaren Leistungsanspruch über den AG, dann sind die Beiträge beim AN nicht zum Zeitpunkt der Beitragszahlung zu versteuern.

Sozialversicherung:

In diesem Fall – also der AG die Rechte an diesem Unfallversicherungsvertrag hat – liegt zum Beitragszahlungszeitpunkt kein beitragspflichtiges Arbeitsentgelt vor und somit auch keine Verbeitragung in der Sozialversicherung.

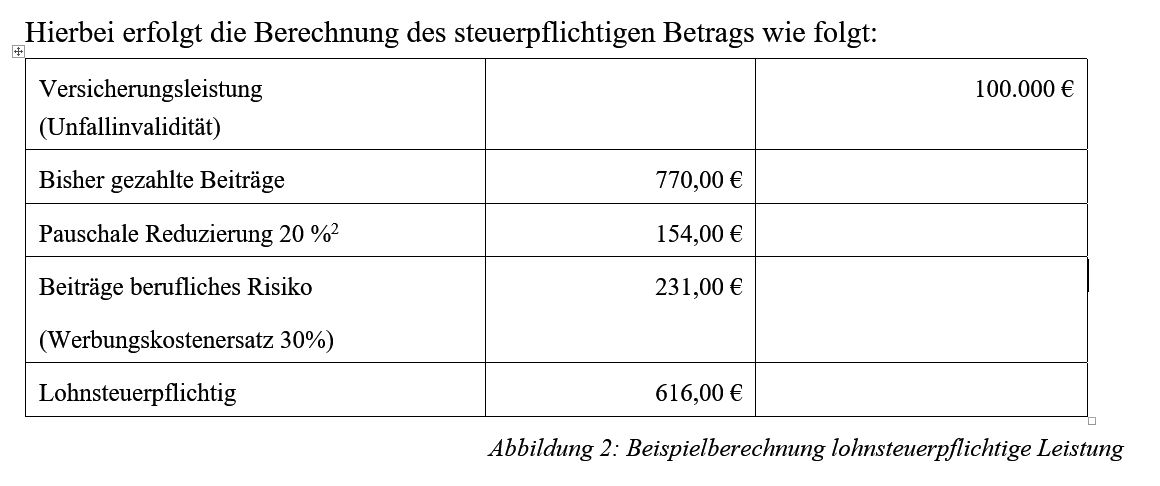

Wird zu einem späteren Zeitpunkt eine Leistung ausgezahlt, sind die gezahlten Beiträge dann bis max. zur Höhe der Versicherungsleistung zu versteuern.

Die Lohnsteuerpflicht besteht in diesem Fall in Höhe von 616 € (Arbeitslohn). Der AN kann jedoch im Rahmen der Einkommensteuererklärung den Betrag von 231 € als Werbungskosten geltend machen. Wenn die Versicherungsleistung geringer ist als die steuerpflichtigen Beiträge, dann ist maximal die Versicherungsleistung zu besteuern.

Sozialversicherung:

Gleiches gilt hier auch in der Verbeitragung bei der Sozialversicherung. Insofern entsteht hier dann bei einem steuerpflichtigen Arbeitslohn auch eine Beitragspflicht innerhalb der BBG-Grenzen.[1]

Pauschalversteuerung:

Es besteht jedoch auch die Möglichkeit der Pauschalversteuerung mit 20 % der steuerpflichtigen Beiträge, wenn die Voraussetzungen von § 40 b Abs. 3 EStG erfüllt sind (s. unten).

Sozialversicherung:

Wenn die Beiträge pauschal besteuert werden, entsteht auch keine Verbeitragungspflicht in der Sozialversicherung.[2]

[2] § 1 Abs. 1 SvEV, Rundschreiben GKV-Spitzenverband v. 20.04.2016 Punkt 5

Alternative 2: Unmittelbarer Leistungsanspruch des AN

In diesem Fall schließt der AG eine Unfallversicherung für „fremde Rechnung“ – den AN – ab[1]. Der AN erhält einen unmittelbaren Leistungsanspruch gegenüber der Unfallversicherung. Der Beitrag ist dann wie Arbeitslohn zu behandeln (Berechnung des steuerpflichtigen Beitrages s. unten).

Die Versicherungsleistung ist in diesem Fall nicht als Arbeitslohn zu versteuern.

Hierbei besteht die Wahl

den steuerpflichtigen Beitrag als Arbeitslohn

oder pauschal mit 20 %

zu versteuern.

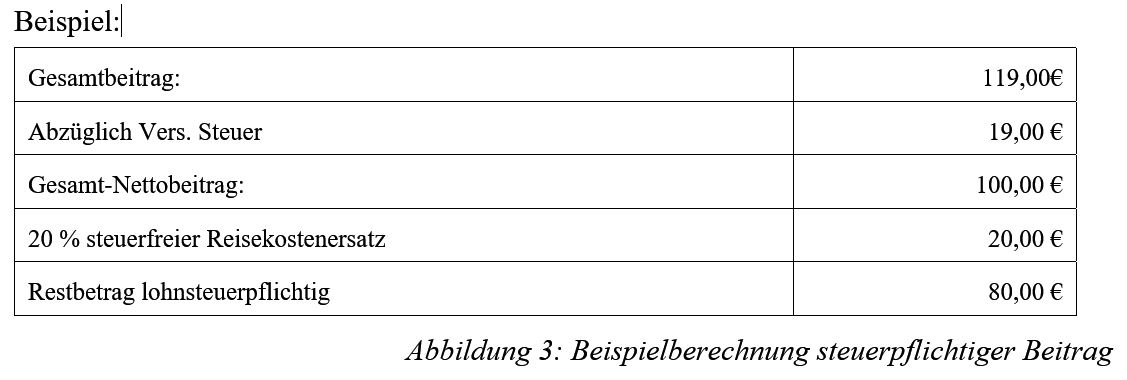

In beiden Fällen wird der Gesamtbetrag in einen steuerpflichtigen Beitragsanteil umgerechnet.

Nach Abzug der Versicherungssteuer wird der Beitrag in einen beruflichen und einen privaten Anteil zu jeweils 50 % aufgeteilt (Ausnahme: Versicherungsgesellschaft hat die Beitragsanteile bereits separat ausgewiesen).

Vom beruflichen Beitragsanteil sind 40 % als steuerfreier Reisekostenersatz anzusetzen.

Hierdurch sind 20 % des Gesamtbeitrages (ohne Vers. Steuer) in diesem Beispiel steuerfrei.

Versteuerung des steuerpflichtigen Beitrages als Arbeitslohn

Tatsächliche Beitragszahlungszeitraum

Wird keine Pauschalsteuer erhoben, sind die Beiträge in einen steuerfreien und steuerpflichtigen Teil aufzuteilen. Da i.d.R. die Versicherungsbeiträge durch die Versicherungsgesellschaft nicht auf beruflichen und privaten Versicherungsschutz aufgeteilt sind, ergibt sich bei einer Unfallversicherung (24-Stunden-Schutz) ein steuerfreier Reisekostenersatz von 20 % des Gesamtbeitrages.

Der übrige Beitragsteil ist lohnsteuerrechtlich als Arbeitslohn zu verbeitragen. In dem o.g. Beispiel entsteht ein steuerpflichtiger Arbeitslohn in Höhe von 80,00 €, über die der AG Lohnsteuer (zuzgl. Soli und ggf. Ki.St.) abführen muss.

Ebenso besteht für die Beiträge eine Sozialversicherungspflicht.

Sofern keine Pauschalversteuerung der Beiträge vorgenommen wird, fließt jedem AN in Höhe des Beitrages ein Lohn zu. Die Anwendung der mtl. Freigrenze für Sachbezüge i. H. v. 44 € darf bei der Gruppen-Unfallversicherung nicht angewendet werden.

Wenn keine Pauschalversteuerung vorgenommen wurde und die Verbeitragung bereits bei der tatsächlichen Beitragszahlung als Arbeitslohn erfasst ist, sind in einer Leistungsphase die Beiträge nicht mehr zu verbeitragen

Gruppen-Unfallversicherung mit Pauschalversteuerung

Der AG kann die gezahlten Beiträge im Rahmen der Pauschalversteuerung mit 20 % versteuern, so dass der AN im Leistungsfall die Versicherungsleistung lohnsteuerfrei erhält, wenn bestimmte Bedingungen erfüllt sind.

Hierbei sind einige Besonderheiten zu beachten.

Zitat § 40 b Abs. 3 EStG:

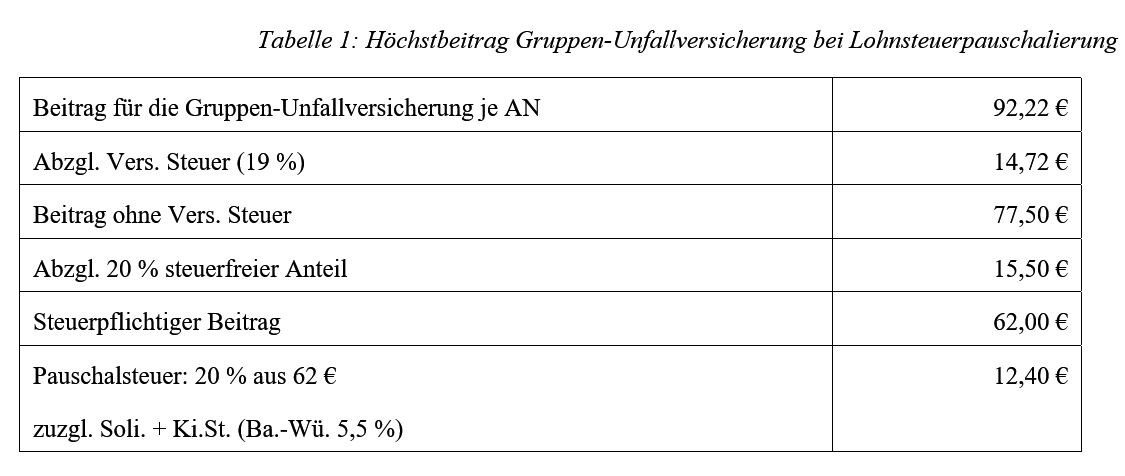

„Von den Beiträgen für eine Unfallversicherung des Arbeitnehmers kann der Arbeitgeber die Lohnsteuer mit einem Pauschsteuersatz von 20 Prozent der Beiträge erheben, wenn mehrere Arbeitnehmer gemeinsam in einem Unfallversicherungsvertrag versichert sind und der Teilbetrag, der sich bei einer Aufteilung der gesamten Beiträge nach Abzug der Versicherungssteuer durch die Zahl der begünstigten Arbeitnehmer ergibt, 62 Euro im Kalenderjahr nicht übersteigt.“

Anmerkung: Die Unfallversicherung fällt nicht unter die pauschalierungsfähigen Beträge einer Direktversicherung, da die Voraussetzungen einer DV nicht erfüllt sind[1]. Aus diesem Grund wird die Gruppen-Unfallversicherung bis zu einem Höchstsatz nach § 40 b Abs. 3 EStG geregelt.

Zu beachten sind hierdurch folgende Voraussetzungen:

mindestens 2 AN müssen versichert sein

Höchstbetrag je AN im Durchschnitt max. 62 € (ohne Vers. Steuer)

Es handelt sich hierbei nicht um einen Freibetrag, sondern um eine Freigrenze.

Sobald der durchschnittliche Beitrag des AG überschritten ist, entfällt die Pauschalbesteuerung.

Sofern mehrere Gruppenunfallversicherungen bestehen, können diese in einem Rahmenvertrag zusammengefasst werden. Es genügt im Übrigen nicht, wenn die Beiträge an die Versicherungsgesellschaft oder Versicherungsgesellschaften überwiesen werden. Die Durchschnittsbildung wird durch die Zusammenfassung aller bestehenden Unfallversicherungen berechnet (Bsp.: alle Gruppenunfallversicherungen mit Auflistung aller AN mit Vers.Nr., Wagnisse, Beginn sowie Beiträge).

Sollte ein AN nicht ganzjährig beschäftigt sein, wird der AN trotzdem bei der Durchschnittsbildung berücksichtigt.

Zu beachten ist auch, dass bei der Bewertung der Beiträge nicht das Datum des Versicherungsbeginns maßgeblich ist, sondern das Datum, wann der Beitrag geflossen ist (Abflussprinzip).

Damit die Pauschalversteuerung zum Zeitpunkt der Beitragszahlung angewendet werden kann, muss ein unmittelbarer Rechtsanspruch des AN auf die spätere Leitung vorliegen.[2] In diesem Fall sind die Beiträge Arbeitslohn, da der Arbeitnehmer einen unentziehbaren Rechtsanspruch auf die Versicherungsleistung hat.

Sofern die Versicherungsgesellschaft keine Aufteilung des Beitrages zwischen beruflichem und privaten Anteil vornimmt, kann der jeweilige Anteil zu jeweils 50 % geschätzt werden.

Aus dem Beitragsteil „beruflichem Risiko“ kann der AG 40 % als Reisenebenkosten steuerfrei belassen (somit 20 % des Gesamtbeitrages).

Der übrige berufliche Beitragsanteil (60 %) ist lohnsteuerpflichtig (Werbungskostenersatz).

Unter der Voraussetzung, dass es sich bei einer Gruppenunfallversicherung um einen steuerpflichtigen Nettobeitrag (ohne Versicherungssteuer) von max. 62 € p.a. handelt, kann eine pauschale Versteuerung (20 %) erfolgen.[3]

Im Rahmen dieses Höchstsatzes ergibt sich folgende Berechnung:

Die ersparten AG-Beiträge für die Sozialversicherung (inkl. Umlagen) übersteigen gegenüber einer Gehaltserhöhung die Höhe der Pauschalsteuer.

Sozialversicherung:

Beitragsphase:

Bei der Nutzung der Lohnsteuerpauschalierung sind die Beiträge in diesem Fall sozialversicherungsfrei.[1]

Leistungsphase:

Aufgrund der Pauschalbesteuerung entsteht für die Leistung bei einer Einmalleistung kein Arbeitslohn und ist somit lohnsteuerfrei. In der Krankenversicherung ist die Verbeitragung von Einmalleistungen auch davon abhängig, ob es sich zum Zahlungszeitpunkt um einen:

Pflichtversicherten AN (bis zur Jahresarbeitsverdienstgrenze)

Freiwillig gesetzlich versicherten AN (über Jahresarbeitsverdienstgrenze)

KVdR-Rentner

Freiwillig versicherten Rentner

handelt.

Bei einem in der gesetzlichen Krankenversicherung pflichtversicherten AN ist die Einmalleistung bei der Verbeitragung frei. Gleiches gilt auch bei einem KVdR-Versicherten.

Sofern die Leistung an einen freiwillig versicherten AN oder Rentner geleistet wird, sind die Leistungen beitragspflichtig (bis zur Beitragsbemessungsgrenze in der GKV).

In der Praxis führt dies jedoch bei AN nicht zu einer weiteren Verbeitragung, da ein AN oberhalb der Beitragsbemessungsgrenze bereits den Höchstbeitrag bezahlt. Lediglich wenn der AN zum Rentenzahlungszeitpunkt „freiwillig in der gesetzlichen Krankenversicherung“ (also nicht als KVdR-Versicherter) versichert ist, kann sich eine Beitragspflicht ergeben.[2]

Beim Vergleich der möglichen Gestaltungsformen ist die pauschale Besteuerung der Gruppen-Unfallversicherung (unmittelbarer Leistungsanspruch des AN) für AG und AN wohl die beste Alterative, wenn eine Unfallinvalidität nach vielen Jahren eintritt.

Wenn der AN nur einen mittelbaren Leistungsanspruch auf die Leistungen hat, muss im Leistungsfall eine Addition der gezahlten Beiträge durchgeführt werden, wodurch auch eine umfangreiche Recherche notwendig wird.

[2] Vgl. § 240 SGB V sowie Rundschreiben des GKV-Spitzenverbandes v. 7.11.2017

Bei diesem Artikel handelt es sich nur um einen Auszug zu dem Thema „Gruppen-Unfallversicherung. Darüber hinaus sind noch andere Punkte zu beachten, die im „www.bAV-Leitfaden.de für Arbeitgeber und bAV-Interessierte“ enthalten sind.

Arbeitgeber, die sich mit diesem Thema befassen möchten, sollten die Übrigen Punkte, die bei einem reibungslosen Ablauf erforderlich sind, im bAV-Leitfaden.de beachten. Hierbei geht es nicht nur um die Beachtung bei der Einrichtung, sondern auch um die laufende Abwicklung.

bAV-Leitfaden.de Der betriebswirtschaftliche Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, HR-, Steuer-, und Rentenberater – sowie Personalabteilung, Gehaltsbuchhaltung und bAV-Profis

Werner Hoffmann

Betriebswirt für betriebliche Altersversorgung (FA) & Generationenberater

Zum 1.1.2019 werden die Werte in der Sozialversicherung angepasst. Soweit bekannt, ergeben sich folgende Werte:West: Monatswerte (Jahreswerte in Klammern):

Kranken- und Pflegeversicherung: 4.537,50 € (54.450 €)

Renten-/Arbeitslosenversicherung: 6.700,00 € (80.400 €)

Die Versicherungspflichtgrenze (Möglichkeit für Private Krankenversicherung) : 5.062,50 € (60.750 €)

Ost: Monatswerte (Jahreswerte in Klammern):

Kranken- und Pflegeversicherung: 4.537,50 € (54.450 €)

Renten-/Arbeitslosenversicherung: 6.150,00 € (73.800 €)

Die Versicherungspflichtgrenze (Möglichkeit für Private Krankenversicherung): 5.062,50 € (60.750 €)

Zusätzlich sollen sich die Beitragssätze ändern:

In der Krankenversicherung soll der Beitrag wieder zu jeweils 50 % von Arbeitnehmer und Arbeitgeber getragen werden.

In der Pflegeversicherung erhöht sich der Beitragssatz um 0,5 %

In der Rentenversicherung könnte der Beitragssatz gleichbleiben, wobei auch schon um die Absenkung um 0,3 % diskutiert wurde

In der Arbeitslosenversicherung soll der Beitragssatz auf 2,5 % gesenkt werden.

Sollte die Verordnung vom Bundeskabinett Ende September verabschiedet werden, dann könnte der Bundesrat ca. Ende November zustimmen.

Die Bezugsgröße ergibt sich aus dem Durchschnittseinkommen des vorvergangenen Kalenderjahres der in der gesetzlichen Rentenversicherung Versicherten, durch 420 teilbaren Betrag.

Bei einem Durchschnittseinkommen von 37.077 € würde sich demnach eine mtl. Bezugsgröße von 3.115 € (jährl. 37.380 €). Für den Rechtskreis Ost wird die Bezugsgröße voraussichtlich auf 2.870 € monatlich bzw. 34.440 Euro jährlich ansteigen.

Die Bezugsgröße (Ost) und die Beitragsbemessungsgrenze

(Ost) werden zum 1. Januar 2019 entsprechend an die Höhe des jeweiligen

Westwerts angenähert; der Hochrechnungsfaktor wird entsprechend abgesenkt. In den weiteren Schritten wird der Verhältniswert zwischen aktuellem Rentenwert (Ost) und dem Westwert jedes Jahr um 0,7 Prozentpunkte angehoben, bis der aktuelle Rentenwert (Ost) zum 1. Juli 2024 100 Prozent des Westwerts erreicht haben wird (Quelle: DRV- Rentenüberleitungs-Abschlussgesetz)

Somit steigt die Beitragsbemessungsgrenze in der Renten- und Arbeitslosenversicherung sowie die Bezugsgröße stärker an, wodurch eine Angleichung von West und Ost bis 2025 abgeschlossen werden soll.

bAV-Leitfaden-Ordner-Der Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, Personalabteilungen, HR und bAV-Berater

Die neuen Sozialversicherungswerte haben auch Einfluss auf die betriebliche Altersversorgung.

In der Entgeltumwandlung sind somit ab 1.1.2019

steuerrechtlich bis zu 8 % aus 80.400 € = mtl. 536 € (jährlich 6.432 €)

sozialversicherungsrechtlich bis zu 4 %= mtl. 268 € (jährlich 3,216 €)

möglich.

Nach § 3 Nr. 63 EStG (Direktversicherung, Pensionsfonds Pensionskasse) gilt hierbei ebenso dieser Höchstsatz inkl. Arbeitgeberbeitrag und Arbeitgeberzuschuss (nach § 1a Abs. 1a BetrAVG).

Arbeitgeberbeitrag zur Entgeltumwandlung

Arbeitgeberzuschuss (§ 1a Abs. 1a BetrAVG)

Für ab 1.1.2019 neu vereinbarte Entgeltumwandlungen in der Direktversicherung, Pensionskasse und Pensionsfonds muss der Arbeitgeber bei Entgeltumwandlungen einen Beitragszuschuss leisten. Für bestehende Zusagen, die vor dem 1.1.2019 vereinbart wurden, ist ein Beitragszuschuss erst ab 1.1.2022 eine Pflicht.

Der Arbeitgeberzuschuss muss mindestens 15 % des umgewandelten Betrages betragen, soweit der Arbeitgeber eine Beitragsersparnis in der Sozialversicherung hat. Die Berechnung kann für den Arbeitgeber kompliziert und aufwendig sein. Ein Berechnungstool mit den bisherigen Sozialversicherungswerten finden Sie auf der Internetseite

Aus diesem Grund geben die meisten Arbeitgeber mindestens pauschal einen Arbeitgeberzuschuss von 15 %, wobei auch viele Arbeitgeber einen weitaus höheren Arbeitgeberzuschuss von bis zu 35 % gewähren.

Ein höherer Arbeitgeberzuschuss kann durchaus kostenneutral sein, wenn man berücksichtigt, dass der Arbeitgeber durch die betriebliche Altersversorgung eine höhere Personalbindung und es leichter bei der Personalfindung hat.

Neben den Beiträgen zur Kranken-, Pflege-, Arbeitslosen- und Rentenversicherung spart der Arbeitgeber zusätzlich Abgaben bei:

gesetzlichen Unfallversicherung

Umlage I

Umlage II

Insolvenzgeldumlage (Umlage III)

und hat zusätzlich noch eine Fluktuationskostenersparnis.

Scheidet ein Arbeitnehmer aus, entstehen Austritts- und Eintrittskosten, die je nach Branche zwischen 140 – 280 % eines Jahresgehalts betragen.

BAV-Förderbeitrag (§ 100 EStG)

Sofern der Arbeitgeber den BAV-Förderbeitrag bis zu 480 € (arbeitgeberfinanzierte DV, PK, PF) nutzt und der Arbeitnehmer bei mtl. Lohnabrechnung nicht über 2.200 € im Lohnabrechnungszeitraum bezahlt, kann die Abrechnung:

steuerrechtlich nach § 100 EStG zusätzlich in Anspruch genommen werden

sozialversicherungsrechtlich nur innerhalb des § 3 Nr. 63 EStG der

4 %-Grenze genutzt werden.

Hat der Arbeitnehmer im mtl. Lohnabrechnungszeitraum die Grenze von 2.200 € überschritten, dann ist auch steuerrechtlich die Abrechnung nur innerhalb der 8%-Grenze möglich.

Für rückgedeckte Pensionszusagen und Unterstützungskassen kann neben der Entgeltumwandlung der Arbeitgeber theoretisch unbegrenzt einzahlen (Berechnungsgrenze aufgrund der Leistungszusage).

Für innenfinanzierte Pensionszusagen und pauschaldotierte Unterstützungskassen ergibt sich der Höchstsatz aus dem Gesetz und Verordnungen bei:

Pensionszusagen: § 6 a EStG, R4c EStR 2012 etc.

Unterstützungskassen: bzw. 4d EStG i. V. m. § 5 und §6 KStG, § 2 KStDV sowie R4d EStR 2012 etc.

Auch bei der Abfindung nach § 3 BetrAVG und dem PSV-Schutz hat die Erhöhung der Sozialversicherungsgrenze seine Auswirkung (je nach Bundesland, WEST oder OST)

Bei der Abfindung steigt demnach die Möglichkeit auf mtl. 31,15 €, bei Kapitalabfindung 3.738 € (Ost-Werte: 28,70 € bzw. 3.444 €) an.

Bei dem PSV-Schutz ergeben sich folgende Werte:

mtl. Rente: 9.345 € (Ost: 8.610 €)

bei Kapital: 1,1214 Mio. € (Ost: 1,0332 Mio. €)

bAV-Versorgung.de von bAV-Experte.deBetriebswirt für betriebliche Altersversorgung (FH)

Pensionskasse Bundesverfassungsgericht kassiert Urteil des Bundessozialgerichts

Pensionskasse Privat fortgeführt – Versorgung bleibt beitragsfrei – Bundesverfassungsgericht kassiert Urteil des Bundessozialgerichts aus 2014 –

Die Verbeitragung in der KVdR (Krankenversicherung der Rentner) von Pensionskassen für privat fortgeführte Beitragszahlungsanteile ist nicht verfassungskonform. Somit ist in diesem Punkt eine Gleichbehandlung von Direktversicherungen und Pensionskassen wieder hergestellt.

Rente Gesetzliche Rentenversicherung – Rente mit 63 – Rente für Schwerbehinderte – Rentenbeginnrechner – betriebliche Altersversorgung

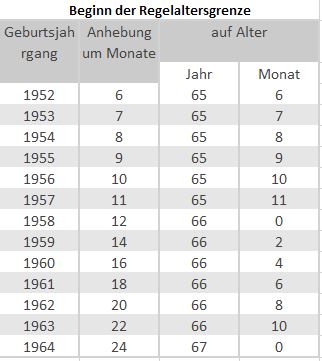

Grundsätzlich beginnt die gesetzliche Rente mit derzeit 67 Jahren, wenn 5 Versicherungsjahre vorhanden sind.

Hierbei gibt es jedoch eine Reihe von Ausnahmen (z. B. Schwerbehinderte mit 50 %). Oft ist der Rentenbeginn auch früher möglich, wenn man Abschläge in Kauf nimmt. Ebenso ist der Rentenbeginn auch von dem Geburtsjahr abhängig.

Grundsätzlich besteht folgende Regelung:

Geburtsjahr bis 1946 mit 65 in Rente Die Geburtsjahrgänge bis 1946 können noch mit 65 abschlagsfrei in die Rente gehen.

Renteneintrittsalter für die Geburtsjahrgänge bis 1947 bis 1963

Ab dem Geburtsjahrgang 1947 steigt das Renteneintrittsalter gestaffelt abhängig vom Geburtsjahrgang auf das 67. Lebensjahr an.

(Anmerkung: Sofern Sie diesen Artikel auf Smartphone lesen, einfach Smartphone quer halten, um die Tabellen komplett zu sehen)

Anhebung der Regelaltersgrenze auf 67

Geburtsjahr Versicherter

Regelaltersgrenze …. Jahre und …. Monate

1952

65 Jahre

+

6 Monate

1953

65 Jahre

+

7 Monate

1954

65 Jahre

+

8 Monate

1955

65 Jahre

+

9 Monate

1956

65 Jahre

+

10 Monate

1957

65 Jahre

+

11 Monate

1958

66 Jahre

1959

66 Jahre

+

2 Monate

1960

66 Jahre

+

4 Monate

1961

66 Jahre

+

6 Monate

1962

66 Jahre

+

8 Monate

1963

66 Jahre

+

10 Monate

ab 1964

67 Jahre

Beispiel: Wer beispielsweise 1947 geboren wurde, erhält erst mit 65 Jahre und 1 Monat die Regelaltersrente (Geburtsjahr 1948: erst mit mit 65 Jahre und 2 Monaten).

Bis 2024 beträgt der Anstieg des Renteneintrittsalter für die jeweiligen Geburtsjahrgänge jeweils einen Monat und ab 2025 bis zum Jahr 2031 jeweils zwei Monate.

Wer 1961 geboren wurde, erhält somit die Regelaltersrente mit 66 Jahren und 6 Monaten.

Rentenbeginn auch vor der Regelaltersgrenze „67“ möglich

auch vor der Regelaltersgrenze (s. Tabelle oben) kann man bereits früher in Rente gehen.

Dies betrifft folgende Personen:

Schwerbehinderte (50% und 35 Jahren Mindestversicherungszeit)

Besonders langjährige Versicherte mit 45 Jahren

Langjährige Versicherte mit 35 Jahren

Rente für Schwerbehinderte mit 50 % (MdB)

Die Schwerbehinderung wird durch den Schwerbehindertenausweis oder -bescheid nachgewiesen.

Tipp:

Wer bisher keinen Schwerbehindertenausweis beantragt hatte (z. B. aus Scham), sollte den Schwerbehindertenausweis beantragen.

Wer einen Schwerbehindertenausweis zeitlich befristet erhalten hatte, sollte einen Verlängerung nicht verpassen.

Wer einen Schwerbehindertenausweis bereits unbefristet erhalten hat, sollte eine beglaubigte Kopie bei der deutschen Rentenversicherung einreichen und sich die Abgabe schriftlich bestätigen lassen. Wenn der Ausweis bei Rentenbeantragung nicht mehr auffindbar ist, gibt es öfters Probleme.

So könnten auch die Akten beim Versorgungsamt nicht mehr auffindbar sein (Fehler machen alle Menschen) oder die Rentenbeantragung zeitlich verzögert werden.

Wer in der Zeit von 1952 bis 1963 geboren wurde, erhält die abschlagsfreie Rente gestaffelt nach Geburtsjahr. Für 1964 oder später Geborene liegt die Altersrente als Schwerbehinderter bei 65. Es besteht jedoch auch die Möglichkeit, die Altersrente vorzeitig mit einem Abschlag in Anspruch nehmen.

Anhebung der Altersgrenze auf 65 bei Schwerbehinderten

Versicherte Geburtsjahr

Normaler Rentenbeginn

Frühester Rentenbeginn mit 10,8 % Abschlag

1954

63 Jahre+ 8 Monate

60 Jahre+ 8 Monate

1955

63 Jahre + 9 Monate

60 Jahre+ 9 Monate

1956

63 Jahre + 10 Monate

60 Jahre+ 10 Monate

1957

63 Jahre + 11 Monate

60 Jahre+ 11 Monate

1958

64 Jahre

61 Jahre

1959

63 Jahre + 2 Monate

61 Jahre+ 2 Monate

1960

63 Jahre + 4 Monate

61 Jahre+ 4 Monate

1961

63 Jahre + 6 Monate

61 Jahre+ 6 Monate

1962

63 Jahre + 8 Monate

61 Jahre+ 8 Monate

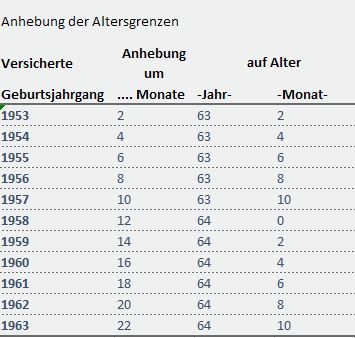

Langjährige Versicherte mit 35 Versicherungsjahren

Die Altersrente für langjährig Versicherte gibt es für Menschen, die

mindestens 35 Versicherungsjahre erfüllt haben.

Auch hier spielt das Geburtsjahr eine wichtige Rolle

Anhebung der Altersgrenze bei 35 Versicherungsjahren

Versicherte Geburtsjahr

Normaler Rentenbeginn

Rentenabschlag in Prozent bei Beginn mit 63 Jahren

1952

65 Jahre+ 6 Monate

9%

1953

65 Jahre+ 7 Monate

9,30%

1954

65 Jahre+ 8 Monate

9,6 %

1955

65 Jahre+ 9 Monate

9,9 %

1956

65 Jahre+ 10 Monate

10,2 %

1957

65 Jahre+ 11 Monate

10,5 %

1958

66 Jahre

10,8 %

1959

66 Jahre+ 2 Monate

11,4 %

1960

66 Jahre+ 4 Monate

12,0 %

1961

66 Jahre+ 6 Monate

12,6 %

1962

66 Jahre+ 8 Monate

13,2 %

1963

66 Jahre+ 10 Monate

13,8 %

1964

67 Jahre

14,4 %

Für bestimmte Personen gibt es noch eine sogenannte Vertrauensschutzregelung:

Zitat der Deutschen Rentenversicherung:

„Wenn Sie vor dem 1. Januar 1955 geboren wurden und vor dem 1. Januar 2007 mit Ihrem Arbeitgeber Altersteilzeitarbeit nach dem Altersteilzeitgesetz vereinbart haben, können Sie aus Vertrauensschutzgründen weiterhin mit 65 Jahren ohne Abschlag in die Altersrente für langjährig Versicherte gehen. Das Gleiche gilt, wenn Sie vor dem 1. Januar 1964 geboren wurden und Anpassungsgeld für entlassene Arbeitnehmer des Bergbaus bezogen haben. Haben Sie vor dem 1. Januar 2007 mit Ihrem Arbeitgeber Altersteilzeitarbeit nach dem Altersteilzeitgesetz vereinbart und sind Sie in der Zeit von Januar 1950 bis Dezember 1954 geboren, können Sie die Altersrente für langjährig Versicherte frühestens ab 62 mit einem Abschlag von 10,8 Prozent erhalten. Für Bergleute ist der Rentenbezug frühestens ab 62 mit einem Abschlag von 10,8 Prozent möglich, wenn Sie vor 1964 geboren wurden und Anpassungsgeld für entlassene Arbeitnehmer des Bergbaus bezogen haben.“

Besonders langjährige Versicherte mit 45 Versicherungsjahren

Diese Altersrente gibt es, wenn Sie:

mindestens 63 Jahre alt sind

und 45 Jahre Versicherungszeit zurückgelegt

haben.

Alle Versicherten, die vor 1953 geboren wurden, konnten die Altersrente

abschlagsfrei ab 63 erhalten.

Für 1953 bis 1963 Geborene wird die Altersgrenze schrittweise angehoben. Ab dem Geburtsjahrgang 1964 an liegt die Altersgrenze dann bei 65 Jahren.

Geburtsjahrgang

Normaler Rentenbezug im Alter von

1954

63 Jahre + 4 Monate

1955

63 Jahre + 6 Monate

1956

63 Jahre + 8 Monate

1957

63 Jahre + 10 Monate

1958

64 Jahre

1959

64 Jahre + 2 Monate

1960

64 Jahre + 4 Monate

1961

64 Jahre + 6 Monate

1962

64 Jahre + 8 Monate

1963

64 Jahre + 10 Monate

ab 1964

65 Jahre

Bei der Berücksichtigung der Versicherungszeiten gibt es einige Besonderheiten. Nicht berücksichtigt werden hier:

Zeiten des Bezugs von Arbeitslosenhilfe oder Arbeitslosengeld II

Zeiten aus einem Versorgungsausgleich sowie aus einem Rentensplitting unter Ehegatten oder eingetragenen Lebenspartnern

Anrechnungszeiten ohne Bezug von Entgeltersatzleistungen

(zum Beispiel während der Ausbildungssuche oder eines Schul-, Fachschul- oder Hochschulbesuchs)

Berücksichtigt werden (lt. DRV) jedoch Zeiten mit:

Pflichtbeiträge für eine versicherte Beschäftigung oder Tätigkeit, Zeiten mit Minijobs ohne eigene Beitragsaufstockung allerdings nur anteilig

Pflichtbeiträge für Kindererziehung, nicht erwerbsmäßige Pflege, Wehr- und Zivildienstpflicht

Berücksichtigungszeiten für die Erziehung eines Kindes bis zum 10. Geburtstag oder für nicht erwerbsmäßige Pflege von Januar 1992 bis März 1995

Zeiten des Bezugs von Übergangsgeld, Leistungen bei Krankheit (vor allem Kranken- oder Verletztengeld) oder Entgeltersatzleistungen der Arbeitsförderung (zum Beispiel Arbeitslosengeld), die gleichzeitig Pflichtbeitrags- oder Anrechnungszeiten sind; sollten Sie die Leistungen der Arbeitsförderung jedoch in den letzten zwei Jahren vor Rentenbeginn bekommen haben, wird diese Zeit nur berücksichtigt, wenn die Leistung durch eine Insolvenz oder vollständige Geschäftsaufgabe des Arbeitgebers bedingt war

Ersatzzeiten

freiwillige Beiträge, wenn insgesamt 18 Jahre Pflichtbeiträge gezahlt wurden; das gilt jedoch nicht, wenn Sie die freiwilligen Beiträge in den letzten zwei Jahren vor Rentenbeginn gezahlt haben und gleichzeitig eine Anrechnungszeit wegen Arbeitslosigkeit vorliegt.

Rentenabschlag ist nicht gleich Rentenabschlag

Wer einen Rentenabschlag akzeptiert, sollte sich jedoch bewusst sein, dass ein Abschlag von beispielsweise 10,8 % nicht 10,8 % weniger Rente bedeutet.

Gründe:

Die Rentenhöhe wird aufgrund der Entgeltpunkte berechnet. Wird die Rente beispielsweise um 2 Jahre vorgezogen, bezahlt man für diesen Zeitraum auch keine Beiträge mehr an die Gesetzliche Rentenversicherung. Hierdurch ergibt sich eine geringere Anzahl an Entgeltpunkten und somit eine geringere Berechnungsgrundlage für den Abschlag.

Allerdings sinkt hierdurch auch der Anteil der Versteuerung und auch der Beitrag für die gesetzliche Kranken- und Pflegeversicherung.

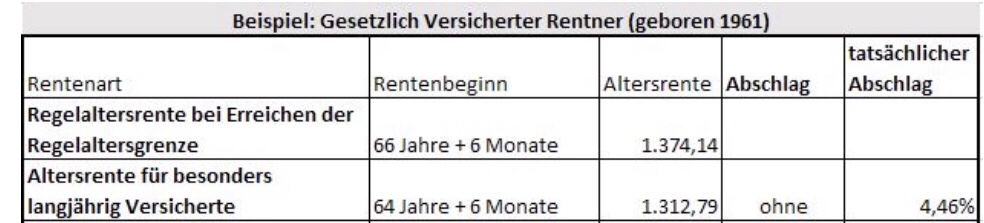

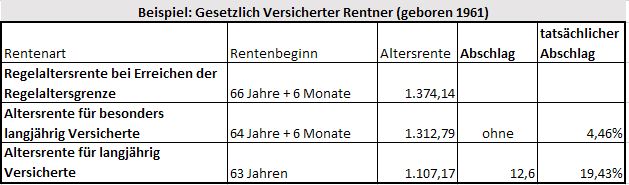

Beispiel:

Rentenbeispiel: Versicherter Mai-1961 geboren

Regelaltersgrenze:

Rentenbeginn mit…

Renten- höhe

Renten- beginn

Renten- kürzung

Regelaltersrente bei Erreichen der Regelaltersgrenze

66 Jahren + 6 Monate

1.374,135

01.12.2027

Altersrente für langjährig Versicherte

66 Jahren + 6 Monate

1.374,135

01.12.2027

Altersrente für besonders langjährig Versicherte

64 Jahre + 6 Monate

1.312,79

01.12.2025

4,46%

Altersrente für besonders langjährig Versicherte mit 12,6 % Abschlag)

Berücksichtigt wurden folgende Werte: Renteninformation 10.2.2017 bis 31.12.2016 gespeicherte Daten, Erreichte Rentenanwartschaft: 1039,28 € (2. Wert der Renteninformation), unter Berücksichtigung der Weiterzahlung im Durchschnitt der letzten 5 Jahre: 1374,14 € (3.Wert der Renteninformation)

An diesem Beispiel ist leicht erkennbar, dass der Abschlag durchaus bis zu 20,76 % ausmachen kann.

Abzuziehen ist von der gesetzlichen Brutto-Rente noch:

der Kranken- und Pflegeversicherungsbeitrag

ggf. die Einkommensteuer (inkl. Soli und Kirchensteuer).

Wenn durch einen früheren Rentenbeginn die Rente kleiner ausfällt, dann sinken natürlich auch die Abgaben für die Kranken- und Pflegeversicherung.

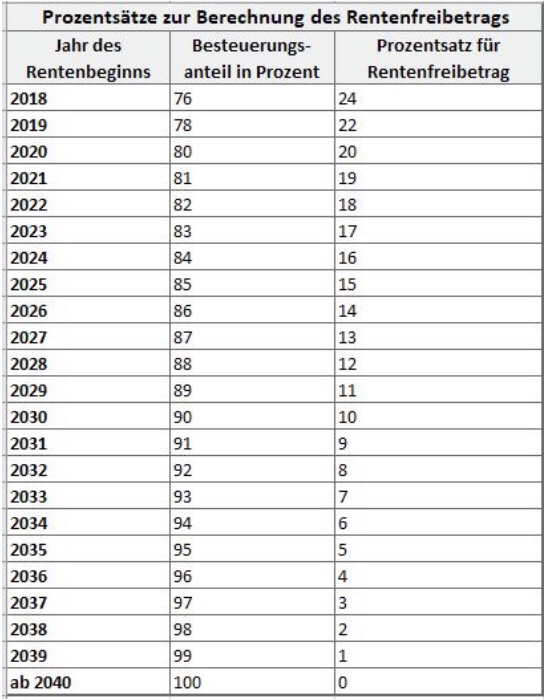

Ebenso ist der Freibetrag zu beachten. Je später die Rente beginnt, desto höher ist die gesetzliche Rente zu besteuern. Erst ab 2040 sind Renten zu 100 % steuerpflichtig.

Prozentsätze zur Berechnung des Rentenfreibetrags

Jahr des Rentenbeginns

Besteuerungsanteil in Prozent

Prozentsatz für Rentenfreibetrag

Bis 2005

50

50

2006

52

48

2007

54

46

2008

56

44

2009

58

42

2010

60

40

2011

62

38

2012

64

36

2013

66

34

2014

68

32

2015

70

30

2016

72

28

2017

74

26

2018

76

24

2019

78

22

2020

80

20

2021

81

19

2022

82

18

2023

83

17

2024

84

16

2025

85

15

2026

86

14

2027

87

13

2028

88

12

2029

89

11

2030

90

10

2031

91

9

2032

92

8

2033

93

7

2034

94

6

2035

95

5

2036

96

4

2037

97

3

2038

98

2

2039

99

1

ab 2040

100

0

Zusätzlich gibt es noch einen sogenannten Versorgungsfreibetrag (§ 19 EStG).

Jahr des

Versorgungsfreibetrag

Zuschlag zum

Versorgungs-

Versorgungs-

beginns

freibetrag

in % der

Höchstbetrag

in Euro

Versorgungs-

in Euro

bezüge

bis 2005

40

3 000

900

ab 2006

38,4

2 880

864

2007

36,8

2 760

828

2008

35,2

2 640

792

2009

33,6

2 520

756

2010

32

2 400

720

2011

30,4

2 280

684

2012

28,8

2 160

648

2013

27,2

2 040

612

2014

25,6

1 920

576

2015

24

1 800

540

2016

22,4

1 680

504

2017

20,8

1 560

468

2018

19,2

1 440

432

2019

17,6

1 320

396

2020

16

1 200

360

2021

15,2

1 140

342

2022

14,4

1 080

324

2023

13,6

1 020

306

2024

12,8

960

288

2025

12

900

270

2026

11,2

840

252

2027

10,4

780

234

2028

9,6

720

216

2029

8,8

660

198

2030

8,0

600

180

2031

7,2

540

162

2032

6,4

480

144

2033

5,6

420

126

2034

4,8

360

108

2035

4,0

300

90

2036

3,2

240

72

2037

2,4

180

54

2038

1,6

120

36

2039

0,8

60

18

2040

0,0

0

0

Für den Laien ist die Nettorente oft schwer zu berechnen.

Hierzu einige Tipps:

Tipp 1:

Die deutsche Rentenversicherung hat einen Rentenbeginnrechner entwickelt. Hierdurch kann jeder Versicherte sine Rentenansprüche zu den einzelnen Terminen berechnen. Grundlage ist hierbei die letzte Renteninformation der gesetzlichen Rentenversicherung.

Renteninformation Deutsche Renteninformation

Zusätzlich bietet die Deutsche Rentenversicherung hierzu auch Beratungen an.

Tipp 2:

Ebenso gibt es zugelassene Rentenberater, die hier auch sehr hilfreich sein können. Denn oft sind die Rentenangaben bei der deutschen Rentenversicherung auch nicht vollständig.

Tipp 3:

Neben der Bruttorente ist es auch wichtig, die Höhe der Nettorente zu ermitteln, denn neben der Kranken- und Pflegeversicherung können auch Einkommensteuer noch fällig werden.

Tipp 4:

Sofern eine betriebliche Altersversorgung besteht, sollte auch hier die Auswirkung auf den Ruhestand betrachtet werden. Hier ergeben sich vielfältige Auswirkungen, die auch von der Form (Durchführungsweg) abhängig ist. Hilfreich ist hier die Beratung durch einen Spezialisten in der betrieblichen Altersversorgung.

Besteht beispielsweise neben dem Wahlrecht einer Rentenzahlung auch eine Kapitalzahlung, dann kann es beispielsweise sinnvoll sein, die Kapitaloption in eine private Rentenversicherung umzuschichten, wenn man alleinstehend und sehr krank ist.

Gerade hier müssen viele einzelne Punkte beachtet werden, z. B.: auch die unterschiedlichen Auswirkungen auf Vermögensübertragung, Testament und Erbschaftsteuer.

Tipp 5:

Sofern Sie selbst erst in ein paar Jahren in Rente gehen und bisher nicht die betriebliche Altersversorgung genutzt haben, ist es auch interessant, die betriebliche Altersversorgung noch zu nutzen.

Hierdurch lassen sich steuerliche Möglichkeiten in der aktiven Beschäftigungszeit noch nutzen und später durch Freigrenzen und Freibeträge (z. B. durch § 226 SGB V, § 18 SGB IV) freistellen.

Tipp 6:

Auch die Nutzung der sogenannten Rürup-Rente oder Riester-Rente kann sinnvoll sein. Hierbei werden Beiträge steuerfördernd heute eingezahlt. Zwar müssen die Leistungen zwar später versteuert werden, allerdings regelmäßig mit einem niedrigeren Steuersatz.

Betriebswirt für betriebliche Altersversorgung (FH) und Generationenberater

#Anrechnung #Einkommen auf Witwenrente / #Witwerrente #Hinterbliebenenrente der #Gesetzlichen #Rentenversicherung #betriebliche #Altersversorgung #bAV

Witwenrente bei gesetzlicher Rente

Der besondere Tipp bei berufstätigen Witwen/Witwern:

Ist der Hinterbliebene (Ehegatte oder eingetragener Lebenspartner) selbst berufstätig, dann wird unter Umständen die Witwen-/Witwerrente gekürzt, wenn das Einkommen über dem Freibetrag liegt.

Ein Einkommen wird nicht vollständig auf die Hinterbliebenenrente angerechnet. Grundsätzlich kommt es nur zu einer Einkommensanrechnung, welches den gesetzlich definierten Freibetrag überschreitet. Hiervon werden dann 40 Prozent auf die Rente angerechnet (vgl. § 97 Abs. 2 SGB VI).

Hier könnte es interessant sein, das Einkommen durch eine betriebliche Altersversorgung (z.B. Direktversicherung) zu reduzieren.

Denn hierdurch sinkt das Einkommen, so dass die Anrechnung reduziert wird.

Von der Witwenrene /Witwerrente wird hierdurch weniger abgezogen.

In der Auszahlungsphase (Leistungsphase) erfolgt zwar dann wieder eine Anrechnung als sogenanntes Erwerbsersatzeinkommen allerdings

– hat die Witwe/Witwer dann geringere Einnahmen (geringere eigene Altersrente), die dann zum Leben reichen müssen.

– ist der Freibetrag wesentlich höher, da dieser Freibetrag (§§ 14, 18 a SGB IV, § 97 Abs.1 und Abs. 2 SGB VI) dynamisch steigt.

Konsequenz:

Berufstätige Witwen und Witwer sollten in unbedingt in Kooperation mit einem Rentenberater und Experten für betriebliche Altersversorgung (z. B. www.bav-Experte.de) eine entsprechende Strategie ausarbeiten lassen.

Nach unseren Informationen möchte Daimler bei seinen Arbeitnehmern die Betriebsrente abfinden. Hierzu wurde nach unseren Informationen Aon Hewitt damit beauftragt, dies umzusetzen. Die Abfindung von Betriebsrenten ist jedoch nicht immer möglich, da das Arbeitnehmerschutzgesetz (BetrAVG, § 3 und § 30g BetrAVG) dies nur in bestimmten Fällen zulässt.

Wie wichtig die #Betriebsrente ist, wird klar, wenn man nur von der #gesetzlichen #Rentenversicherung eine #Rente erhält und von dieser Rente dann noch #Steuern, #Krankenversicherung und #Pflegeversicherung abgezogen bekommt.

Allerdings ist die Betriebsrente (in Form einer innenfinanzierten Pensionszusage oder einer pauschal dotierten Unterstützungskasse) für ein Unternehmen oft eine zweifache Belastung.

1. Durch den Anstieg der Lebenserwartung müssen diese Renten länger gezahlt werden. Seit 1910 steigt die Lebenserwartung pro Jahr um 3 Monate an. Bei diesem Trend steigt die Lebenserwartung innerhalb von 10 Jahren um 30 Monate an. Die Rückstellungen sind meist nach Heubecktafeln kalkuliert.

Wäre die Kalkulation wie bei einer Direktversicherung kalkuliert (DAV-Sterbetafel), müssten die Unternehmen erheblich höhere Rückstellungen bilden. Darüber hinaus können bei der

– und pauschal dotierte Unterstützungskassen steuerrechtlich (§4 d EStG)

nur in gewissen Höchstgrenzen Rückstellungen gebildet werden.

2. Neben der längeren Zahlung von Renten entsteht natürlich auch ein höherer Verwaltungsaufwand, denn die Betreuung von Rentnern ist gegenüber aktiven Arbeitnehmern pro Mitarbeiter zeitlich viel aufwändiger.

Grund genug, den #Rentnern ein Abfindungsangebot zu machen, das vielleicht interessant sein kann. Allerdings muss dies individuell wirklich beleuchtet werden!

Beispiel: Ein Rentner bekommt bisher eine Betriebsrente von ca. 320 Euro (Witwenrente 192 Euro, 60%).

Als einmalige Abfindung werden ca. 47.000 Euro angeboten.

Je nach zukünftiger Lebenserwartung wäre das Angebot interessant, wobei die steuerlich- und sozialversicherungsrechtliche Gegebenheiten berücksichtigt werden müssen.

Hat der Rentner entsprechende Krankheiten (z. B. Krebs im Endstadium) und ist der Ehepartner etwa gleich alt oder älter, dann kann die Abfindung sehr interessant sein.

Ist der Ehepartner erheblich jünger, dann sollte man sich die Abfindung gut überlegen.

Der Grund für das Abfindungsangebot ist betrieblich bedingt. Man möchte Kosten sparen. Dies sollte man nie vergessen.

Nicht jeder Rentner von Daimler erhält derzeit ein Abfindungsangebot! Auch hierfür gibt es einen Grund.

Grundsätzlich ist die Abfindung von Betriebsrenten nicht erlaubt. Einzelheiten regelt das Betriebsrentengesetz in §3 und §30g BetrAVG.

Betriebsrenten dürfen nur dann abgefunden werden, wenn sie vor 2005 begonnen haben (§30 g Abs.3 BetrAVG). Sollte die Betriebsrente also ab 2005 gezahlt werden, darf eine Betriebsrente nicht abgefunden werden (Ausnahmen sind z. B. Kleinstrenten in den alten Bundesländern: mtl. 30,45 € bzw. Abfindungseinmalbetrag: 3.654 €, §3 Abs.2 S.1 BetrAVG).

Beispiel: Ein Arbeitnehmer ist im Jahr 2013 oder 2014 ausgeschieden und erhält übergangsweise eine Abfindung. Die Betriebsrente beginnt allerdings erst 2005. In diesem Fall darf die Betriebsrente NICHT abgefunden werden. Zwar ist der Arbeitnehmer vor 2005 ausgeschieden, allerdings wurde die laufende Betriebsrente erst 2005 gezahlt.

Sollte in diesem Fallbeispiel die Betriebsrente trotzdem abgefunden werden, hat der Arbeitnehmer trotzdem einen Betriebsrentenanspruch. Sehr oft werden bei Abfindungsangeboten, diese Feinheiten nicht beachtet.

Eine auf den ersten Blick vielleicht nicht interessante Möglichkeit, aber auf dem 2. Blick doch interessante Chance ist, sich die Betriebsrente abfinden zu lassen und den Nettobetrag in eine private Sofortrente einzuzahlen.

Hierbei ist zwar die mtl. Rente geringer als bei der Betriebsrente, allerdings wird – im Todesfall der Restbetrag sofort ausbezahlt (Beitragsrückzahlung abzüglich gezahlter Renten)

– oder an die Erben (oder eine vom Rentner festgelegte Person) eine Rente weitergezahlt (Rentengaratiezeit).

Würde die Betriebsrente wie bisher weitergezahlt, endet sie spätestens mit dem Tod, bzw. mit dem Tod der Witwe. Andere Personen (z. B. Kinder, die schon eigenständig sind) gehen leer aus. Dies ist ein klarer Vorteil einer privaten Sofortrente.

Bei einer einmaligen Abfindung muss der Betrag versteuert werden. Allerdings wird dies im Rahmen der sogenannten Fünftelregelung durchgeführt (Vergütung mehrere Beschäftigungsjahre, §34 EStG). Die zu zahlenden Steuern sind hierdurch erheblich geringer oder ggf. bei Null.

Abzuziehen ist bei gesetzlich Versicherten noch über 10 Jahre ein Krankenversicherungsbeitrag (sowie Pflege).

Wird die Daimler Betriebsrente weiter gezahlt, müssen Steuern, Kranken- und Pflegeversicherungsbeitrag wie bisher weitergezahlt werden.

Wie hier beschrieben ist, gibt es viele unterschiedliche Möglichkeiten. Welche Alternative die Beste ist, muss individuell durch einen Spezialisten geprüft werden.

Hierbei ist dies nie alleine ein Steuerberater, da ein Steuerberater nur steuerrechtliche Belange berücksichtigen darf.

Auch der Bank- oder allgemeine Versicherungsvermittler bzw. Makler hat meist nicht das entsprechende KnowHow.

Idealerweise sollte ein #Rentenberater oder #Betriebswirt für betriebliche Altersversorgung (FH) hier berücksichtigt werden, der sich auch mit den Übertragungsmöglichkeiten auf nachfolgende Generationen auskennt.

Ergänzung zu den Thema Sterbetafeln bei Betriebsrenten und Direktversicherung:

Die Sterbetafeln berücksichtigen verschiedene Wahrscheinlichkeiten bei der Lebenserwartung. Je geringer die Lebenserwartung, desto weniger Kapital muss bei Rentenbeginn vorhanden sein.

Je länger die Lebenserwartung ist, desto mehr Kapital muss bei Rentenbeginn vorhanden sein, denn durch dieses Kapital muss die lebenslange Rente finanziert werden.

So kalkulierten die Versorgungseinrichtungen bei der Lebenserwartung eines 65 Jährigen (*Werte für Frauen in Klammern) im Jahr 2005:

Gesetzliche Rentenversicherung(2005): 81,7 Jahre (85,5*)

Pensionierte Beamte: 84,6 Jahre

Statistisches Bundesamt: 82,9 Jahre (86,8*)

Heubeck RT 2005 G: 82,9 Jahre (86,4*)

DAV 2004 R: 88,8 Jahre (92,5*)

Tatsächlich ist die Lebenserwartung inzwischen weiter angestiegen und wird auch weiterhin ansteigen. Pro Jahr ist die Lebenserwartung seit 1910 um jeweils 3 Monate angestiegen.

Bei der Betrachtung der Lebenserwartung sind hier Werte für Menschen genannt, die bereits das 65. Lebensjahr erreicht haben. Die durchschnittliche Lebenserwartung ist natürlich niedriger. Grund würde man die Lebenserwartung der Neugeborenen ermitteln, sind natürlich zwischen Geburt und dem 64. Lebensjahr einige Menschen schon verstorben.

Für die Kalkulation der Betriebsrentenzahlungen spielt die Lebenserwartung ab 65/bzw.67 Jahren eine erhebliche Rolle.

Gerade die Verlängerung der Lebenserwartung ist somit bei nicht rückgedeckten (versicherungsmathematischen) Pensionszusagen oder nicht kongruent rückgedeckten (versicherungsmathematischen) Unterstützungskassen in der Rentenphase ein Problem.

Dies ist auch der Grund, warum viele Arbeitgeber die Rentenansprüche abfinden möchten und bei neuen betrieblichen Versorgungszusagen folgende Modelle favorisieren:

betriebliche Altersversorgung als Direktversicherung

betriebliche Altersversorgung als kongruent rückgedeckte Pensionszusage

betriebliche Altersversorgung als kongruent rückgedeckte Unterstützungskasse

betriebliche Altersversorgung in der „bAV-Welt 2“ (Neuregelung im Betriebsrentenstärkungsgesetz über die reine Betragszusage)

Welche Form der betriebliche Altersversorgung die passende Alternative ist, muss individuell bezogen auf:

die Arbeitgeber

die Arbeitnehmer

betrachtet werden. Hierbei muss ein sogenannten bAV-Scoring durchgeführt werden, durch das die optimale Lösung gefunden wird.