Am 4.Oktober hat das Unternehmen das Update veröffentlicht.

Bei der neuen Version der RT 2018 G wurden die verwendeten Datengrundlagen angepasst und die Inkonsistenzen behoben.

Ergebnis: Der Trend zur Sterblichkeitsverbesserung hat sich gegenüber der letzten Version leicht abgesenkt.

Im Zuge der Aktualisierung wurde auch noch eine kleine Unstimmigkeit im Bereich der Fluktuationswahrscheinlichkeiten bei den Unisex-Standard-Tafel bereinigt.

Einmaleffekt bis maximal zwei Prozent

In der Steuerbilanz:

wird nach der Anpassung eine Zuführung zur Pensionsrückstellung nur noch in Höhe zwischen 0,5 und 1,2% (gegenüber 0,8 bis 1,5% bei den bisherigen RT 2018 G) erwartet.

Handelsbilanz und internationalen Grundsätzen

Es kann ein Einmaleffekt bei 1-2% (Vorgängerversion 1,5-2,5%) entstehen.

Interessieren wird dies in der Regel Unternehmen, die in der Bilanz Pensionsrückstellungen auf der Grundlage der RT 2018 G bilden oder auch Einrichtungen der bAV.

„Update der HEUBECK-RICHTTAFELN 2018 G veröffentlicht:

Materielle Auswirkungen der vorgenommenen Anpassungen sind gering

Die Heubeck-Richttafeln-GmbH hat am 26.9.2018 ange- kündigt, die RT 2018 G aufgrund der Verwendung inkon- sistenter Datengrundlagen noch einmal anzupassen (siehe auch HEUBECK INFORMIERT vom 26.9.2018). Das Update der HEUBECK-RICHTTAFELN 2018 G wurde nun veröffentlicht. Die materiellen Auswirkungen der vor- genommen Anpassungen sind gering.“

Sachkundelehrgang Rentenberater –

Für Profis in der Beratung Altersversorgung, aber auch für Personalsachbearbeiter, HR-Berater, Steuerberater und bAV-Spezialisten

In Beratung betriebliche Altersversorgung ist das Rentenrecht ebenso wichtig

Wer in der betrieblichen Altersversorgung beraten möchte, braucht ein sehr umfangreiches Fachwissen.

Neben der Produktlandschaft in der klassischen Altersversorgung und einem umfangreichen Fachwissen in den Durchführungswegen

Pensionszusage

Unterstützungskasse

Pensionsfonds

Pensionskasse

Direktversicherung

sind auch die Rechtskreise „Arbeitsrecht, Steuerrecht, Sozialversicherungsrecht, Versicherungsvertragsrecht sowie Versicherungsaufsichtsrecht wichtig.

Gerade in der Sozialversicherung – insbesondere in der gesetzlichen Rentenversicherung – sollte jeder Berater das Knowhow besitzen.

Ein umfangreiches Fachwissen in der gesetzlichen Rentenversicherung erhält der Berater durch die Fortbildung zum „Rentenberater“. Die Fortbildung wird innerhalb von 3 Monaten abgeschlossen, wobei der Präsenz-Unterricht ca. 3 Wochen umfasst.

Am Ende der Fortbildung erfolgt eine Sachkundeprüfung. Dies ist eine der Voraussetzungen, damit eine Tätigkeit zum Rentenberater zum späteren Zeitpunkt ggf. erfolgen kann.

Auch ohne das Tätigkeitsziel „Rentenberater nach RDG“ ist das Fachwissen eigentlich für jeden Berater dringend zu empfehlen, wenn es sich um die Themen:

Altersversorgung

Berufsunfähigkeits- oder Erwerbsunfähigkeit

oder die Hinterbliebenenversorgung

geht.

Wie wichtig die Aus- und Fortbildung in diesem Feld ist, wird deutlich, wenn man berücksichtigt, dass diese Fortbildung zum Beispiel in Baden-Württemberg durch den ESF (Europäischen Sozialfonds www.esf-bw.de ) unterstützt wird.

Wer am Sachkundelehrgang „Rentenberater“ aus Baden-Württemberg teilnimmt, erhält einen Zuschuss von bis zu 70 %.

Rentenberater Bildung – Zuschuss vom Staat

Der nächste Sachkundelehrgang:

Inhalt:

Mit dem Besuch dieses Lehrgangs und dem erfolgreichen Ablegen der Prüfung wird die theoretische Sachkunde zur Registrierung als Rentenberater erbracht.

Gesetzliche Grundlagen

Die Sozialversicherung

Das Solidaritätsprinzip in der Sozialversicherung (Finanzierungs- & Versicherungslösungen heute und zukünftig)

Die Rentenberatung in der Praxis

Rechtliche Vertiefungen und deren praktischer Bezug

Der Rentenberater in der Praxis

Betriebliche Altersversorgung als Schnittstelle zur Rentenberatung

Stuttgart, München (Oberhaching)

1. Präsenzwoche, München (Oberhaching)

04.02. -09.02.2019

2. Präsenzwoche, Stuttgart

11.03. – 16.03.2019

3. Präsenzwoche, Stuttgart

08.04. – 13.04.2019

Seminartag, München (Oberhaching)

14.05.2019

Mdl. Prüfung, München (Oberhaching)

15.05.2019

Das Musterland Baden-Württemberg zeigt hier Flagge und hat erkannt, wie wichtig die Bildung ist.

Einzelheiten über den Rentenberater erfahren Sie auf den Internetseiten von:

Stillstand ist Rückschritt – Weiterbildung wird immer wichtiger-und dies mit Zuschuss durch verschiedene staatliche Fördertöpfe

Wer heute berufstätig ist, sollte sich den veränderten Arbeitsbedingungen anpassen und beruflich weiterbilden.

Fortbildung, Weiterbildung, Berufliche Förderung

Die einmal erworbenen Kenntnisse reichen nicht mehr aus. Digitalisierung bzw. digitale Transformation sind nicht nur Schlagworte, sondern ein fester Bestandteil.

Auch wer zur Generation 55-plus gehört sollte sich ebenso weiterbilden. Verschiedene Arbeitgeber bieten hierbei auch eine Unterstützung an.

Einzelne Arbeitgeber fürchten auf der einen Seite, dass fortbildungswillige Arbeitnehmer das Unternehmen nach der Fortbildung verlassen.

Auf der anderen Seite brauchen Unternehmen immer besser qualifizierte Arbeitskräfte.

Teilweise wird die Fortbildung von Mitarbeitern leider nach Sympathie zwischen Mitarbeiter und Führungskraft entschieden.

Innovative Arbeitgeber helfen bei der Auswahl von Fördermöglichkeiten aktiv

Wie wichtig die Fortbildung ist, wird Unternehmern und Führungskräfte dann deutlich, wenn man gezielt Fachkräfte sucht.

Wer als Arbeitgeber die Bildungsförderung nicht anbietet, wird mittel- und langfristig vom Bewerbermarkt abgestraft. Arbeitnehmer, die ihre Fortbildung alleine finanzieren und noch zusätzlich Urlaub nehmen müssen, werden sicherlich eine geringere Bindung an das Unternehmen haben.

Innovative Unternehmen, die eine Fortbildung aktiv betreiben, werden eine bessere Personalbindung erzielen. Hierzu zählt auch, dass ein Unternehmen bei der Auswahl von Fortbildungen den Arbeitnehmer unterstützt. Lippenbekenntnisse zu einer Fortbildungsunterstützung werden schnell erkannt.

Innerhalb von Unternehmen kann es sein, dass zwar die Unternehmensleitung eine aktive Bildungsförderung wünscht, allerdings die Leitungen der Fachbereiche auf einzelne Mitarbeiter nicht verzichten möchte. Hier wäre auch ein Budget je Einheit, das mindestens erfüllt werden müsste (z. B. Anzahl an Bildungs-Urlaubstagen) sinnvoll.

Innovative Unternehmen haben diese Problematik erkannt und leben die Fortbildung aktiv – bis in die einzelnen Abteilungen.

Bildung lohnt – Und es gibt viele Zuschussformen

Staatliche Förderungen

Die staatlichen Förderungen sind sehr vielfältig. Neben dem Bildungszeiturlaub gibt es Zuschüsse von der Arbeitsagentur (viele einzelne Bedingungen) aber auch z. B. den ESF (europäischer Sozialfonds), der auch ohne Einkommensbegrenzung Zuschüsse bis zu 70 % gewährt.

Bildungszeitgesetz

Der zusätzlich bezahlte Urlaubsanspruch für den Bildungsurlaub ist vom Bundesland abhängig.

Baden-Württemberg – 5 Arbeitstage pro Kalenderjahr

Bayern – keine Landesgesetzliche Regelung

Berlin – 10 Tage innerhalb von zwei Kalenderjahren

Brandenburg – 10 Tage innerhalb von zwei Kalenderjahren

Bremen – 10 Tage innerhalb von zwei Kalenderjahren

Hamburg – 10 Tage innerhalb von zwei Kalenderjahren

Hessen – 10 Tage innerhalb von zwei Kalenderjahren

Mecklenburg-Vorpommern – 5 Arbeitstage pro Kalenderjahr

Niedersachsen – 10 Tage innerhalb von zwei Kalenderjahren

Nordrhein-Westfalen – 10 Tage innerhalb von zwei Kalenderjahren

Rheinland-Pfalz – 10 Tage innerhalb von zwei Kalenderjahren

Saarland – 6 Arbeitstage pro Kalenderjahr (davon 3 Tage von der eigenen arbeitsfreien Zeit)

Sachsen – keine Landesgesetzliche Regelung

Sachsen-Anhalt – 10 Tage innerhalb von zwei Kalenderjahren

Schleswig-Holstein – 10 Tage innerhalb von zwei Kalenderjahren

Thüringen – 5 Arbeitstage pro Kalenderjahr (gültig ab Januar 2016)

Damit der Anspruch auf Bildungsurlaub besteht, muss die Einrichtung anerkannt sein.

Die in Baden-Württemberg anerkannten Bildungseinrichtungen sind hier abrufbar

Weitere Informationen zum Bildungszeitgesetz finden Sie auf dieser nternetseite unten.

Europa Zuschuss aus ESF

Es gibt noch weitere Förderungen….

Neben dem Bildungszeitgesetz gibt es beispielsweise in Baden-Württemberg auch den ESF (Europäischer Sozialfonds).

ESF-Förderung von Kursen zur beruflichen Weiterbildung

Arbeitnehmer erhalten bei anerkannten Bildungsträgern einen Zuschuss.

Wer unter 50 Jahre ist, erhält 30 %

Wer zu der Gruppe 50 Plus gehört, erhält 50 %.

Sofern der Antragsteller keine abgeschlossene Ausbildung hat, werden 70 % der Kosten übernommen.

Wichtig ist, dass die Bildungseinrichtung grundsätzliche Bedingungen einhält. Hierbei spiel es keine Rolle, wie hoch der Verdienst des Antragstellers ist.

Beispiel: Fortbildungen im Versicherungs- und Finanz- und Beratungsbereich:

Die DMA bietet unterschiedliche Fachkurse an, die bezuschusst werden. Ebenso sind diese Lehrgänge auch teilweise über das Campus-Institut buchbar (z. B. auch Sachkundelehrgang zum Rentenberater gemäß Rechtsdienstleistungsgesetz).

Auch in anderen Branchen bestehen vielfältige Möglichkeiten die Fortbildung mit Zuschuss zu nutzen.

Zusätzlich Zuschussprogramm, z. B. in Baden-Württemberg

PROGRAMME DES FÖRDERBEREICHS WIRTSCHAFT

Anträge für die unten genannten Förderprogramme können bei der Landeskreditbank, Bereich Finanzhilfen, Schlossplatz 10, 76113 Karlsruhe eingereicht werden.

Förderprogramm Fachkurse

ESF-Förderung von Kursen zur beruflichen Weiterbildung

Der Staat unterstützt die Fortbildung. Die Chance muss nur genutzt werden.

Innovative Unternehmen nutzen die Chancen durch eine gezielte Information der Beschäftigten und profitieren mittel- und langfristig von gut ausgebildeten Mitarbeitern.

Für die Personalgewinnung und Personalbindung sind Bildungsangebote eine ideale Ergänzung der betrieblichen Altersversorgung, Gruppen-Unfallversicherung, betriebliche Krankenversicherung und betriebliche Vorsorgemodelle.

Die Möglichkeit nach mindestens 45 Arbeitsjahren und Einzahlungen in die gesetzliche Rentenversicherung ohne Abzüge in den Ruhestand zu gehen, nutzen seit 2014 über eine Millionen Arbeitnehmer.

Der Begriff „ohne Abschläge“ ist jedoch nicht ganz richtig, denn durch eine kürzere Versicherungszeit gibt es natürlich auch für die Jahre bis zum regulären Rentenbeginn auch keine Entgeltpunkte.

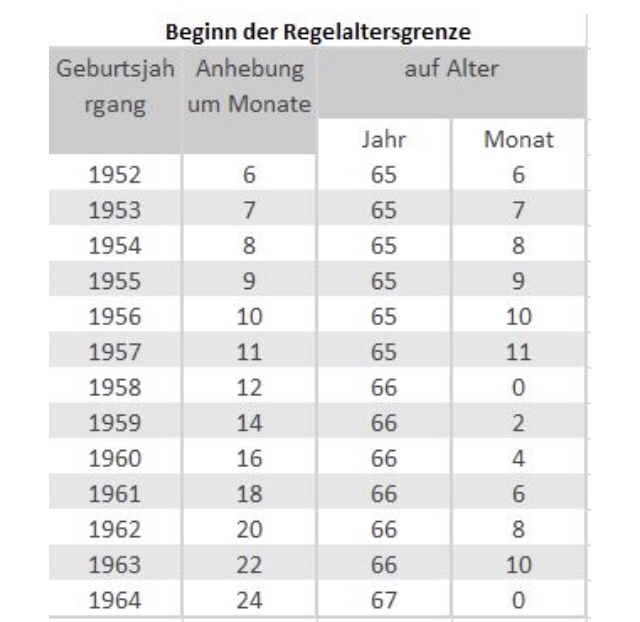

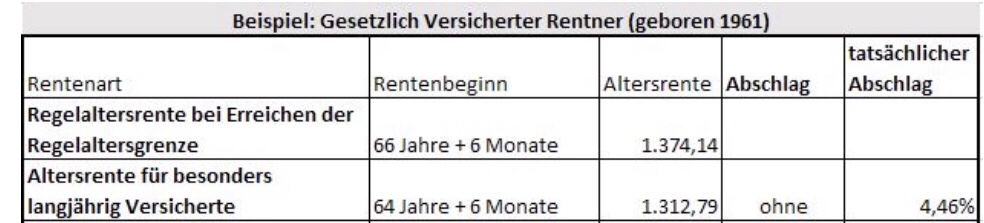

Regelaltersgrenze

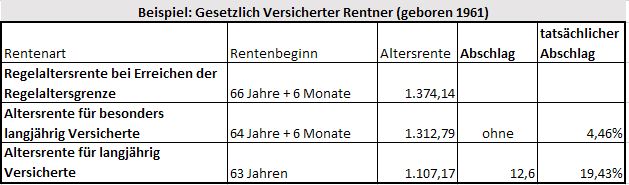

Wer beispielsweise 1961 geboren ist, kann die Regelalterrente mit 66 Jahren und 6 Monate in Anspruch nehmen.

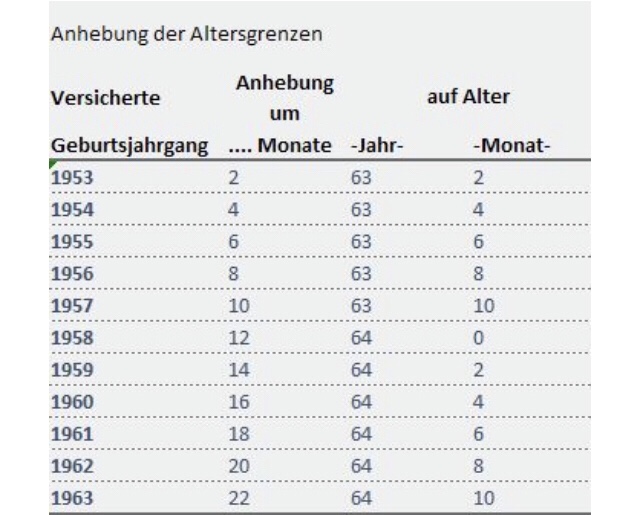

Vorgezogene Altersrente für besonders langjährige Versicherte (45 Jahre)

Hat der 1961 Geborene 45 anrechenbare Versicherungsjahren erreicht, dann kann er mit 64 Jahren und 6 Monaten „ohne Abschläge“ in Rente gehen.

Auswirkung der vorgezogenen Altersrente

Beispiel:

Wenn der Versicherte die Regelaltersrente in Anspruch nimmt, dann würde er in diesem Beispiel 1.374,14 Euro (Brutto) als Rente beziehen.

Nimmt er die vorgezogene Rente (45 Jahre) in Anspruch, sinkt die Rente auf 1.312,79 Euro.

Es ergibt sich somit ein Abschlag von 4,46%.

Allerdings ist der steuerliche Freibetrag bei einem frühzeitigen Rentenbeginn höher.

Kombi durch Flexirente

Inzwischen gibt es auch – wenn der Arbeitgeber mitmacht – die Möglichkeit nur teilweise in Rente zu gehen (Flexirente).

Der Arbeitnehmer geht beispielsweise zu 25%, 50% oder 75% (mindestens 10%) in Rente und erhält dann nur anteilig Rente und Erwerbseinkommen.

Hierdurch wird dann auch der steuerliche Freibetrag genutzt. Durch das weitere Beschäftigungsverhältnis bauen sich dann weitere Entgeltpunkte auf.

Allerdings gibt es eine Anrechnungsgrenze des Einkommens.

Bis zu 6.300 Euro (Erwerbseinkommen und und Einkommen aus Selbstständigkeit) jährlich darf der Rentner hinzuverdienen (ohne Anrechnung).

Darüber hinaus ergibt sich noch ein weiterer Freibetrag, der individuell berechnet wird.

Für Betriebe gibt es hier die Möglichkeit, bisherige Arbeitnehmer teilweise weiter zu beschäftigen und das vorhandene Know-how zu nutzen.

Achtung bei betrieblicher Altersversorgung

Auch in der betrieblichen Altersversorgung sind hier einige Punkte zu beachten. Je nach betrieblicher Altersversorgung muss geprüft werden, wann diese gezahlt werden kann. So gibt es Versorgungsordnungen, in denen festgehalten ist, dass die Rente erst mit Beginn der Vollrente gezahlt wird.

Bei Direktversicherungen ist dies nicht der Fall, wohl aber evtl. bei Pensionszusagen oder Unterstützungskassen.

Achtung bei Zeitwertkonten

Wenn der Arbeitnehmer aus einem Zeitwertkonto Zählungen erhält, dann sind dies Erwerbseinkommen, die auf den Freibetrag der Flexirente angerechnet werden. Grund: Auszahlungen aus Zeitwertkonten sind sozial- und steuerrechtlich wie Erwerbseinkommen zu behandeln.

Resümee: Die vorgezogene Altersrente ist zwar interessant, allerdings:

entsteht eine lebenslange Reduzierung der Rente gegenüber der Regelaltersrente

darf nur innerhalb festgelegter Grenzen eine Hinzuverdienstchanche genutzt werden

sollte dies frühzeitig geplant werden und individuell die Auswirkung geprüft werden.

Wer heute unter 55 ist (also auch der 30-Jährige), sollte auf jeden Fall die Rentenplanung heute schon vornehmen.

Gerade in Kombination mit der privaten und betrieblichen Altersversorgung ergeben sich hier Chancen.

Weitere Informationen finden Sie auf der Internetseite:

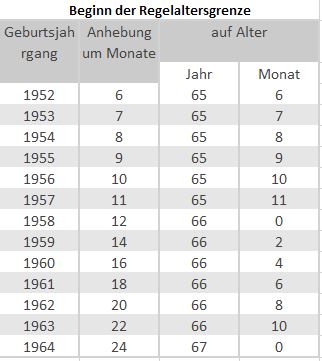

Die Regelaltersgrenze beginnt grundsätzlich zwischen derzeit 65+6 Monaten und 67 Jahren, wenn mindestens 5 Versicherungsjahre vorhanden sind. Wer keine 5 Jahre vorweisen kann, kann sich entweder die Beiträge auszahlen lassen oder mit freiwilligen Beiträgen auffüllen.

Altersrente Flexirente Vorruhestand

Die Regelaltersgrenze für die Altersrente der gesetzlichen Rente ist abhängig vom Geburtsjahr (s. Tabelle).

bav-experte Regelaltersgrenze Der reguläre Rentenbeginn

Vorzeitige Altersrente „ohne Abschlag“

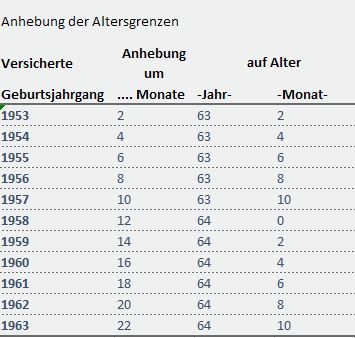

Sehr oft herrscht die Meinung, dass man nach 45 Versicherungsjahren bereits mit 63 Jahren ohne Abschläge in Rente gehen darf. Dies ist jedoch nicht mehr ganz richtig.

Wer 45 Versicherungsjahre erreicht hat, kann – je nach Geburtsjahr 2 Jahre früher in Rente gehen und hat keinen direkten Rentenabschlag (s. Tabelle).

Effektiv ist die Rente jedoch trotzdem etwas geringer, weil auch für 2 Jahre kein Beitrag in die gesetzliche Rentenversicherung eingezahlt wird, bzw. hierdurch keine Entgeltpunkte aufgebaut werden. Dies wirkt sich auch auf die Hinterbliebenenrente aus.

Gesetzliche Rente mit Abschlag

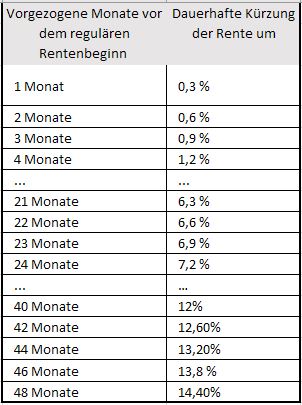

Für jeden Monat, den die Rente vor das Regelrentenalter vorgezogen wird, findet eine Reduzierung um 0,3 % statt (s. Tabelle).

Vorgezogener Rentenbeginn mit Abschlag

Nun wäre die Annahme falsch, wenn man einfach von der Altersrente einfach beispielsweise 14,4 % abzieht. Zu berücksichtigen ist auch, dass die Entgeltpunkte ab dem vorzeitigen Rentenbeginn nicht mehr ansteigen. dies zeigt die nachfolgende Tabelle:

Rentenberechnung-bav-experte

Würde dieser Versicherte den Rentenbeginn auf 63 Jahre vorziehen, dann wäre ein Abschlag von 12,6 % vorhanden. Da der Versicherte dann jedoch 3,5 Jahre kürzer einzahlt, ergeben sich in der Summe geringere Entgeltpunkte.

Konsequenz ist, dass die Altersrente in diesem Beispiel im Vergleich zu der Altersrente mit 66 J.+ 6 Monate um 19,43 % sinkt.

Zu berücksichtigen ist noch:

Die Altersrente ist Brutto. Von dieser Altersrente sind Kranken- und Pflegeversicherungsbeiträge noch abzuziehen.

GGf. werden auch noch Steuern abgezogen, wobei es hier auf den Rentenbeginn und andere Einkünfte, die der Rentner hat ankommt.

Geht der Rentner früher in Altersrente ist der Freibetrag größer, so dass die anrechenbare Rente geringer ist.

Durch die geringere Altersrente ergibt sich auch eine niedrigere Hinterbliebenenrente. Die große Witwenrente wäre in diesem Beispiel bei 60 % (bei Eheschließungen ab 2002 oder wenn einer der Partner ab dem 2.1.1962 geboren ist, sinkt die große Witwenrente auf 55 %).

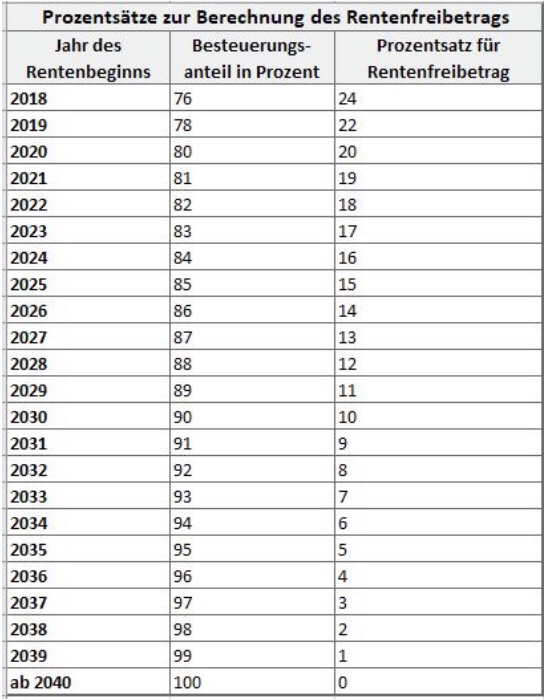

Die steuerlichen Freibeträge für die gesetzliche Rentenversicherung (s. Tabelle)

Es kann somit aus steuerlichen Gründen sinnvoll sein, vielleicht früher in Altersrente zu gehen. Allerdings dann mit einem höheren Rentenabschlag. Je später der Rentenbeginn, desto höher ist der Anteil der Rente, die besteuert wird.

Anmerkung: Wer 2005 in Rente ging, hatte einen lebenslangen Freibetrag erhalten. Der Freibetrag wird im Übrigen als Fixbetrag festgeschrieben. Nun könnte man meinen, dass die Rentner heute gegenüber früheren Rentnern benachteiligt sind. Dies ist nicht ganz richtig. Wer heute in die Rentenversicherung Beiträge in die gesetzliche Rentenversicherung einzahlt (z. B. als Arbeitnehmer über den Arbeitgeber), der profitiert davon, dass die Beiträge geringer bzw. im Lauf der Zeit nicht mit Lohnsteuer belastet werden. Die Besteuerung wird also nachgelagert durchgeführt.

Wer früher als Arbeitnehmer Beiträge in die gesetzliche Rentenversicherung bezahlte, musste diese mit Lohnsteuer höher belasten (vorgelagerte Besteuerung).

Flexirente kann hilfreich sein

Seit 2017 gibt es die Flexirente. Hierbei kann der Versicherte teilweise früher in Rente gehen und nur einen Teil der Rente beziehen (mind. 10 %).

So könnte der Rentner beispielsweise zu 50 % in Rente gehen und darf dann in gewissen Grenzen weiter Arbeitslohn beziehen.

Hierdurch hat der Rentner dann teilweise eine Altersrente und zusätzlich noch Einkommen aus seiner Tätigkeit. Die Anrechnungsgrenzen sind – vereinfacht dargestellt – wie folgt:

bis zu 6.300 Euro ohne Anrechnung

darüber hinaus bis zu einem weiteren Höchstbetrag, der individuell berechnet wird 40 % Anrechnung.

Zu berücksichtigen ist, dass es sich hierbei um Jahreseinkommen aus:

Bei einer selbstständigen Tätigkeit ist zu berücksichtigen, dass auch Einkünfte für eine Solaranlage dazu zählen!

Betriebliche Altersversorgung – Prüfung, ob Zahlung erfolgt

Ebenso sollte vor dem Rentenbeginn geprüft werden, wann die betriebliche Altersversorgung fällig wird. So gibt es Versorgungen in der betrieblichen Altersversorgung, die für eine Rentenzahlung voraussetzen, dass der Versicherte in Rente ist. Bei einer Teilrente würde dann noch keine Versorgung aus der betrieblichen Altersversorgung fällig werden.

Direktversicherung hat Vorteile

Die Direktversicherung wird zu dem Zeitpunkt fällig, der bei Vertragsabschluss vereinbart wird. Eine Prüfung ob jemand in Vollrente ist wird nicht durchgeführt. Ebenso erfolgt keine Anrechnung innerhalb der Freibetragsgrenzen, da es sich nicht um Erwerbs- oder Arbeitseinkommen handelt.

Zeitwertkonto wird angerechnet

Wer ein Zeitwertkonto bei seinem Betrieb hat und hierdurch früher aufhören möchte, muss berücksichtigen, dass die Zahlung aus einem Zeitwertkonto auch Erwerbseinkommen ist und somit angerechnet wird.

Wer früher in Rente gehen möchte, sollte deshalb frühzeitig mit Fachleuten dies planen. Hilfreich sind hierbei z. B. die Rentenberater, die sich mit der Rentenversicherung auskennen.

Auch wenn der Rentenberater für seine Dienstleistung eine Bezahlung erhält, so macht sich dies bezahlt, denn die falsche Wahl der Rentenart und des Rentenbeginns kostet lebenslang Geld.

TIPP für Menschen bis 55 Jahre:

Wer noch nicht in den kommenden Jahren in Rente geht, sollte in diesem Zusammenhang auch:

die bestehende betriebliche Altersversorgung überprüfen

oder falls noch keine besteht, die Wirkungen der gesetzlichen Rentenversicherung berücksichtigen.

Hilfreich sind hier Spezialisten in der betrieblichen Altersversorgung. Bestens geeignet sind hier die Betriebswirte für betriebliche Altersversorgung (FH), da bei diesen Personen ein Rundumwissen in der betrieblichen Altersversorgung vorhanden ist (also nicht nur beschränkt auf einen kleinen Teil der betrieblichen Altersversorgung).

Bundesweit gibt es derzeit leider erst 417 Absolventen, die den „Betriebswirt für betriebliche Altersversorgung“ abgeschlossen haben.

Die jüngste Veröffentlichung der Heubeck-Richttafeln 2018 G beinhalten wohl einige Fehler und müssen überarbeitet werden.

Peinlich ist dies deshalb, weil die Heubeck-Richttafeln i.d.R. die Berechnungsgrundlage für Pensionsrückstellungen bei fast allen Unternehmen darstellen.

Die meisten Unternehmen sind im 3.Quartal in der Bilanzvorbereitung und müssen sich nun gedulden, bis die Richttafeln überarbeitet sind.

Die neuen Heubeck Richttafeln R 2018 werden frühestens ab 15.10.2018 zu erwarten sein.

Es ist äußerst bedauerlich, dass die Inkonsistenz bislang nicht aufgefallen war“, so der Geschäftsführer Richard Herrmann. „Wir hoffen, dass mit dieser schnellen Anpassung das Vertrauen in die Richttafeln auch weiterhin gewährt wird.“

bAV-toolbox – bAV-Leitfaden- betriebliche Altersversorgung Ordner-Der Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, Personalabteilungen, HR und bAV-Berater

In vielen unterschiedlichen Bereichen in der betrieblichen Altersversorgung sind Berechnungstools und auch workflow-Programme sinnvoll.

Die bAV-toolbox.de bietet bereits in der Standard-Version einige Programme an, die man ansonsten nicht im Internet findet. Ebenso gibt es ein Linkverzeichnis mit Links zu verschiedenen Programmen.

bAV-toolbox – Das Berechnungstool für die betriebliche Altersversorgung

Für den Anwender in der betrieblichen Altersversorgung unverzichtbar.

Beantragt wird der kostenfreie Zugang zur Standard-Version durch Zusendung des ausgefüllten Blatts, das im bAV-Leitfaden vorhanden ist. Zugang zur Standardversion erhalten alle Erwerber des bAV-Leitfaden.de ca. 15 Tage nach Auslieferung.

bAV-Leitfaden- betriebliche Altersversorgung Ordner-Der Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, Personalabteilungen, HR und bAV-Berater

Neue tools in der Pipeline für die betriebliche Altersversorgung

Derzeit entstehen weitere Berechnungstools, damit beispielsweise die Personalabteilung bei Personalveränderungen (Einstellung, Beförderung, Beendigung des Arbeitsverhältnisses) oder auch bei Veränderung der persönlichen Verhältnisse des Arbeitnehmers (z. B. Umstellung Arbeitsvertrag, Privatinsolvenz) alle wichtigen Prozesse beachtet, die auf die betriebliche Altersversorgung einwirken.

bAV-toolbox bAV-Leitfaden- betriebliche Altersversorgung Ordner-Der Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, Personalabteilungen, HR und bAV-Berater

#ZZR #Zinszusatzreserve – Die Anpassung der Vorschriften für die Zinszusatzreserve ist dringend notwendig. Das BMF plant die Vorschrift um eine dämpfende Komponente zu erweitern. Dies könnte zu etwa 1/3 die Neubildung der ZZR entlasten und zu mehr Generationengerechtigkeit in den Tarifen führen und hilft auch der bAV.

Was ist die Zinszusatzreserve?

Versicherer bilden seit 2011 eine zusätzliche Rückstellung, um auch in Zeiten niedriger Zinsen die höheren Garantien aus früheren Jahren erfüllen zu können – die Zinszusatzreserve (ZZR).

Die Zinszusatzreserve ermöglicht vor dem Hintergrund einer weiterhin niedrigen Zinserwartung schrittweise Rückstellungen für Garantiezusagen der Zukunft zu bilden. Die Zinszusatzreserve dient damit einer vorausschauenden Stärkung der Risikotragfähigkeit im Lebensversicherungsunternehmen.

Allerdings hat die Zinszusatzreserve auch Nachteile:

Gut verzinste Papiere müssten unter Umständen verkauft werden, damit der echte Wert in den Büchern steht.

Anschließend wurde der Verkaufserlös wieder neu angelegt, allerdings mit einem schlechteren Zins.

Vereinfachtes Beispiel:

Sie hatten ein Wertpapier über 30 Jahre mit einem Zins von 7% erworben.

Der Kaufpreis war 13.136,70 Euro.

Nach 30 Jahren wären 100.000 Euro fällig (Zins 7% p.a.).

Aufgrund der Zinszusatzreserve müsste dieses Papier nach zB 15 Jahren verkauft werden.

Nach 15 Jahren wäre der Wert regulär:

Einzahlung: 13.136,70

+ Zins

Gesamt: 36.244,60 Euro

Der Verkaufserlös wäre aufgrund der Zinshoffnung beispielsweise 59.689,10 Euro.

Der Käufer lässt die Papiere noch 15 Jahre liegen und erhält dann 100.000 Euro. Für den Käufer entspricht dies einer Verzinsung von 3,5%.

Der Verkäufer (z.B. Lebensversicherungsgesellschaft) müsste den Verkaufserlös (59.689,10 Euro) in den Büchern realisieren und vereinfacht ausgedrückt als Garantie (Zinszusatzreserve) einbuchen und dann wieder anlegen, allerdings zu einem schlechteren marktüblichen Zins.

Letztendlich ein schlechtes Geschäft nur damit die Garantie auch in den Büchern steht.

Je nachdem wann die Lebensversicherung abgeschlossen wurde, ist der Garantiezins bei bis zu 4%. Werden nun nur zB 2% auf dem Kapitalmarkt erzielt, dann muss für die Differenz eine Zinszusatzreserve gebildet werden und deshalb Kapitalertrag „in den Büchern realisiert“ werden.

Ist davon auszugehen, dass die zu erwartenden Kapitalanlageerträge des Versicherers nicht mehr ausreichen, die Garantiezinsverpflichtung zu finanzieren, ist eine Zinszusatzreserve zu bilden. Die Berechnung erfolgt über einen einzelvertraglichen Vergleich des jeweiligen Garantiezinses mit einem Referenzzins.

Wenn das Zinsumfeld langfristig niedrig, ergibt sich durch einen dann weiter fallenden Referenzzins ein hoher Nachreservierungsbedarf, der das Geschäftsmodell der Lebensversicherung zusätzlich schwächt.

Due Deutsche Aktuarvereinigung bereits zu dieser Problematik Lösungsmöglichkeiten aufgezeigt, die vom Bundesministerium für Finanzen am 13.9.2018 im BMF-Entwurf berücksichtigt sind.

Mit rund 6,5 Mio. privaten Unfall-Versicherungsverträge bestehen in Deutschland. Und dies nicht ohne Grund. Denn die gesetzliche Unfallversicherung leistet nur bei Unfällen, die betrieblich entstehen, oder auf dem direkten Weg in oder vom Weg zur Arbeitsstätte. Die private Unfallversicherung muss jedoch aus dem Nettogehalt finanziert werden.

Die Gruppen-Unfallversicherung kann nach § 40 EStG in bestimmten Fällen pauschal versteuert werden. Hierbei sind jedoch eine Reihe von Bedingungen zu beachten.

Für den Arbeitnehmer bedeutet dies, dass er seinen privaten Versicherungsschutz reduzieren kann. Eine vollständige Deckung der notwendigen Leistungen wird jedoch durch eine betriebliche Unfallversicherung nicht erreicht, da es Höchstbeiträge gibt, die gefördert werden.

Für den AN besteht darin der Vorteil, dass hierfür – im Vergleich zum Arbeitslohn – keine Lohnsteuer und oft keine Sozialversicherungsbeiträge zu bezahlen sind.

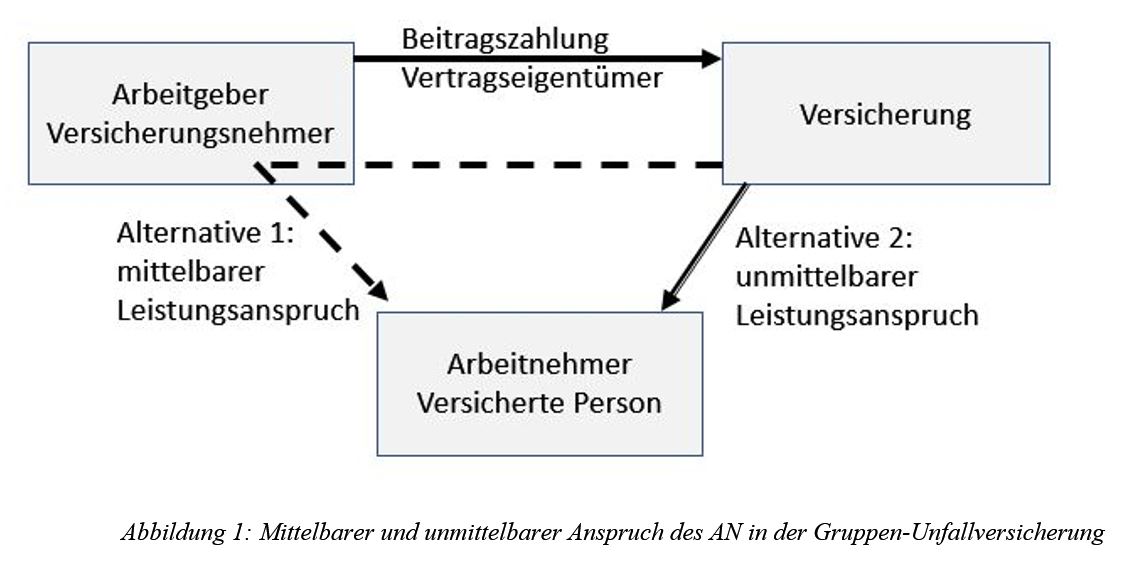

Inwiefern und wann die Beiträge der Gruppen-Unfallversicherung zu versteuern sind, ist davon abhängig, ob der AN gegenüber der Versicherungsgesellschaft einen unmittelbaren Anspruch auf die Versicherungsleistung hat.

Gruppenunfallversicherung – Alternativen bei der Gestaltung der Gruppen-Unfallversicherung

Alternative 1: Mittelbarer Leistungsanspruch des AN

Hat der AN einen mittelbaren Leistungsanspruch über den AG, dann sind die Beiträge beim AN nicht zum Zeitpunkt der Beitragszahlung zu versteuern.

Sozialversicherung:

In diesem Fall – also der AG die Rechte an diesem Unfallversicherungsvertrag hat – liegt zum Beitragszahlungszeitpunkt kein beitragspflichtiges Arbeitsentgelt vor und somit auch keine Verbeitragung in der Sozialversicherung.

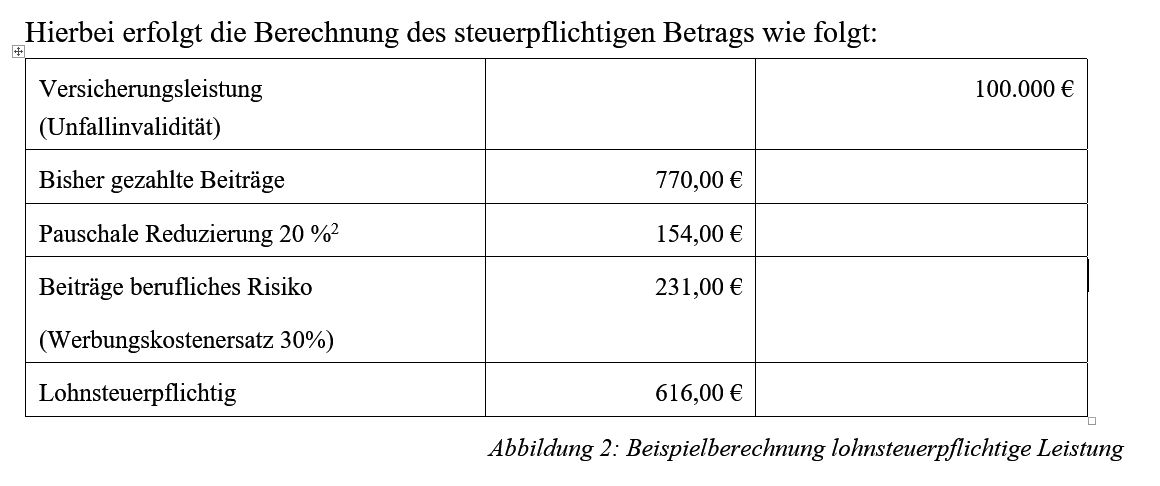

Wird zu einem späteren Zeitpunkt eine Leistung ausgezahlt, sind die gezahlten Beiträge dann bis max. zur Höhe der Versicherungsleistung zu versteuern.

Die Lohnsteuerpflicht besteht in diesem Fall in Höhe von 616 € (Arbeitslohn). Der AN kann jedoch im Rahmen der Einkommensteuererklärung den Betrag von 231 € als Werbungskosten geltend machen. Wenn die Versicherungsleistung geringer ist als die steuerpflichtigen Beiträge, dann ist maximal die Versicherungsleistung zu besteuern.

Sozialversicherung:

Gleiches gilt hier auch in der Verbeitragung bei der Sozialversicherung. Insofern entsteht hier dann bei einem steuerpflichtigen Arbeitslohn auch eine Beitragspflicht innerhalb der BBG-Grenzen.[1]

Pauschalversteuerung:

Es besteht jedoch auch die Möglichkeit der Pauschalversteuerung mit 20 % der steuerpflichtigen Beiträge, wenn die Voraussetzungen von § 40 b Abs. 3 EStG erfüllt sind (s. unten).

Sozialversicherung:

Wenn die Beiträge pauschal besteuert werden, entsteht auch keine Verbeitragungspflicht in der Sozialversicherung.[2]

[2] § 1 Abs. 1 SvEV, Rundschreiben GKV-Spitzenverband v. 20.04.2016 Punkt 5

Alternative 2: Unmittelbarer Leistungsanspruch des AN

In diesem Fall schließt der AG eine Unfallversicherung für „fremde Rechnung“ – den AN – ab[1]. Der AN erhält einen unmittelbaren Leistungsanspruch gegenüber der Unfallversicherung. Der Beitrag ist dann wie Arbeitslohn zu behandeln (Berechnung des steuerpflichtigen Beitrages s. unten).

Die Versicherungsleistung ist in diesem Fall nicht als Arbeitslohn zu versteuern.

Hierbei besteht die Wahl

den steuerpflichtigen Beitrag als Arbeitslohn

oder pauschal mit 20 %

zu versteuern.

In beiden Fällen wird der Gesamtbetrag in einen steuerpflichtigen Beitragsanteil umgerechnet.

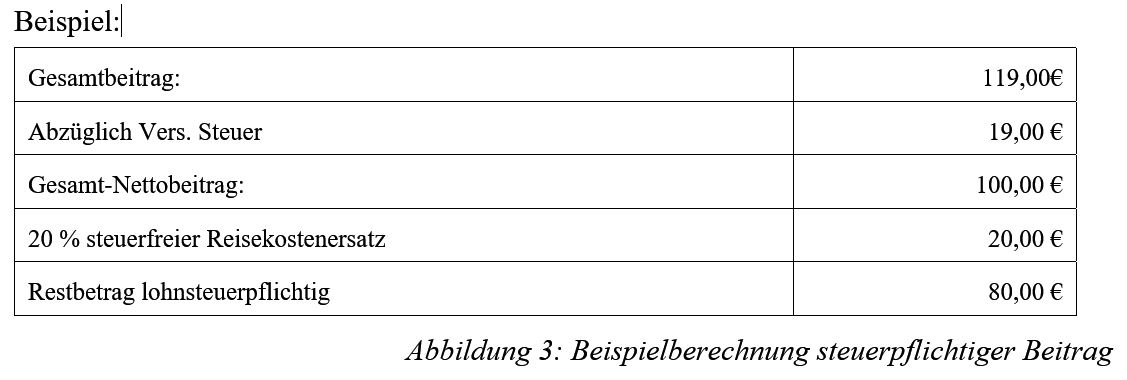

Nach Abzug der Versicherungssteuer wird der Beitrag in einen beruflichen und einen privaten Anteil zu jeweils 50 % aufgeteilt (Ausnahme: Versicherungsgesellschaft hat die Beitragsanteile bereits separat ausgewiesen).

Vom beruflichen Beitragsanteil sind 40 % als steuerfreier Reisekostenersatz anzusetzen.

Hierdurch sind 20 % des Gesamtbeitrages (ohne Vers. Steuer) in diesem Beispiel steuerfrei.

Versteuerung des steuerpflichtigen Beitrages als Arbeitslohn

Tatsächliche Beitragszahlungszeitraum

Wird keine Pauschalsteuer erhoben, sind die Beiträge in einen steuerfreien und steuerpflichtigen Teil aufzuteilen. Da i.d.R. die Versicherungsbeiträge durch die Versicherungsgesellschaft nicht auf beruflichen und privaten Versicherungsschutz aufgeteilt sind, ergibt sich bei einer Unfallversicherung (24-Stunden-Schutz) ein steuerfreier Reisekostenersatz von 20 % des Gesamtbeitrages.

Der übrige Beitragsteil ist lohnsteuerrechtlich als Arbeitslohn zu verbeitragen. In dem o.g. Beispiel entsteht ein steuerpflichtiger Arbeitslohn in Höhe von 80,00 €, über die der AG Lohnsteuer (zuzgl. Soli und ggf. Ki.St.) abführen muss.

Ebenso besteht für die Beiträge eine Sozialversicherungspflicht.

Sofern keine Pauschalversteuerung der Beiträge vorgenommen wird, fließt jedem AN in Höhe des Beitrages ein Lohn zu. Die Anwendung der mtl. Freigrenze für Sachbezüge i. H. v. 44 € darf bei der Gruppen-Unfallversicherung nicht angewendet werden.

Wenn keine Pauschalversteuerung vorgenommen wurde und die Verbeitragung bereits bei der tatsächlichen Beitragszahlung als Arbeitslohn erfasst ist, sind in einer Leistungsphase die Beiträge nicht mehr zu verbeitragen

Gruppen-Unfallversicherung mit Pauschalversteuerung

Der AG kann die gezahlten Beiträge im Rahmen der Pauschalversteuerung mit 20 % versteuern, so dass der AN im Leistungsfall die Versicherungsleistung lohnsteuerfrei erhält, wenn bestimmte Bedingungen erfüllt sind.

Hierbei sind einige Besonderheiten zu beachten.

Zitat § 40 b Abs. 3 EStG:

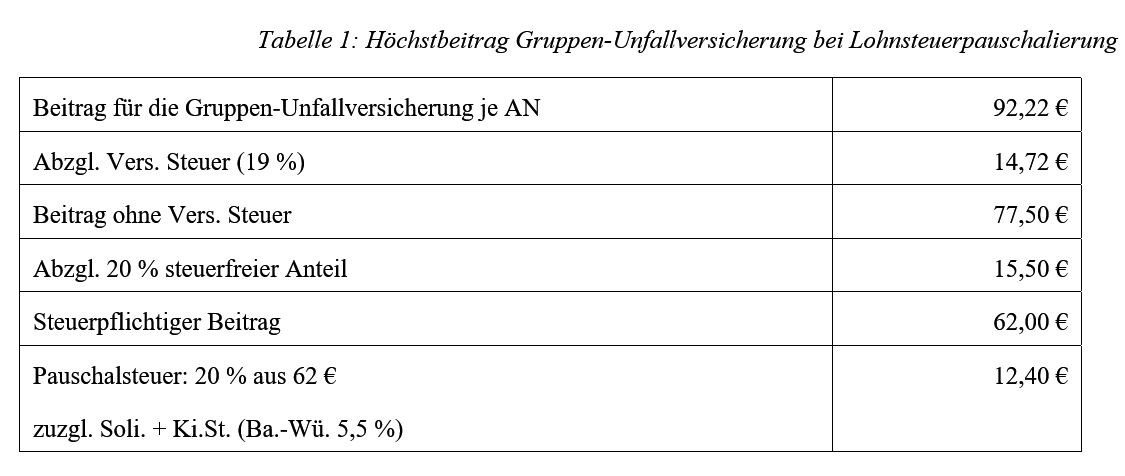

„Von den Beiträgen für eine Unfallversicherung des Arbeitnehmers kann der Arbeitgeber die Lohnsteuer mit einem Pauschsteuersatz von 20 Prozent der Beiträge erheben, wenn mehrere Arbeitnehmer gemeinsam in einem Unfallversicherungsvertrag versichert sind und der Teilbetrag, der sich bei einer Aufteilung der gesamten Beiträge nach Abzug der Versicherungssteuer durch die Zahl der begünstigten Arbeitnehmer ergibt, 62 Euro im Kalenderjahr nicht übersteigt.“

Anmerkung: Die Unfallversicherung fällt nicht unter die pauschalierungsfähigen Beträge einer Direktversicherung, da die Voraussetzungen einer DV nicht erfüllt sind[1]. Aus diesem Grund wird die Gruppen-Unfallversicherung bis zu einem Höchstsatz nach § 40 b Abs. 3 EStG geregelt.

Zu beachten sind hierdurch folgende Voraussetzungen:

mindestens 2 AN müssen versichert sein

Höchstbetrag je AN im Durchschnitt max. 62 € (ohne Vers. Steuer)

Es handelt sich hierbei nicht um einen Freibetrag, sondern um eine Freigrenze.

Sobald der durchschnittliche Beitrag des AG überschritten ist, entfällt die Pauschalbesteuerung.

Sofern mehrere Gruppenunfallversicherungen bestehen, können diese in einem Rahmenvertrag zusammengefasst werden. Es genügt im Übrigen nicht, wenn die Beiträge an die Versicherungsgesellschaft oder Versicherungsgesellschaften überwiesen werden. Die Durchschnittsbildung wird durch die Zusammenfassung aller bestehenden Unfallversicherungen berechnet (Bsp.: alle Gruppenunfallversicherungen mit Auflistung aller AN mit Vers.Nr., Wagnisse, Beginn sowie Beiträge).

Sollte ein AN nicht ganzjährig beschäftigt sein, wird der AN trotzdem bei der Durchschnittsbildung berücksichtigt.

Zu beachten ist auch, dass bei der Bewertung der Beiträge nicht das Datum des Versicherungsbeginns maßgeblich ist, sondern das Datum, wann der Beitrag geflossen ist (Abflussprinzip).

Damit die Pauschalversteuerung zum Zeitpunkt der Beitragszahlung angewendet werden kann, muss ein unmittelbarer Rechtsanspruch des AN auf die spätere Leitung vorliegen.[2] In diesem Fall sind die Beiträge Arbeitslohn, da der Arbeitnehmer einen unentziehbaren Rechtsanspruch auf die Versicherungsleistung hat.

Sofern die Versicherungsgesellschaft keine Aufteilung des Beitrages zwischen beruflichem und privaten Anteil vornimmt, kann der jeweilige Anteil zu jeweils 50 % geschätzt werden.

Aus dem Beitragsteil „beruflichem Risiko“ kann der AG 40 % als Reisenebenkosten steuerfrei belassen (somit 20 % des Gesamtbeitrages).

Der übrige berufliche Beitragsanteil (60 %) ist lohnsteuerpflichtig (Werbungskostenersatz).

Unter der Voraussetzung, dass es sich bei einer Gruppenunfallversicherung um einen steuerpflichtigen Nettobeitrag (ohne Versicherungssteuer) von max. 62 € p.a. handelt, kann eine pauschale Versteuerung (20 %) erfolgen.[3]

Im Rahmen dieses Höchstsatzes ergibt sich folgende Berechnung:

Die ersparten AG-Beiträge für die Sozialversicherung (inkl. Umlagen) übersteigen gegenüber einer Gehaltserhöhung die Höhe der Pauschalsteuer.

Sozialversicherung:

Beitragsphase:

Bei der Nutzung der Lohnsteuerpauschalierung sind die Beiträge in diesem Fall sozialversicherungsfrei.[1]

Leistungsphase:

Aufgrund der Pauschalbesteuerung entsteht für die Leistung bei einer Einmalleistung kein Arbeitslohn und ist somit lohnsteuerfrei. In der Krankenversicherung ist die Verbeitragung von Einmalleistungen auch davon abhängig, ob es sich zum Zahlungszeitpunkt um einen:

Pflichtversicherten AN (bis zur Jahresarbeitsverdienstgrenze)

Freiwillig gesetzlich versicherten AN (über Jahresarbeitsverdienstgrenze)

KVdR-Rentner

Freiwillig versicherten Rentner

handelt.

Bei einem in der gesetzlichen Krankenversicherung pflichtversicherten AN ist die Einmalleistung bei der Verbeitragung frei. Gleiches gilt auch bei einem KVdR-Versicherten.

Sofern die Leistung an einen freiwillig versicherten AN oder Rentner geleistet wird, sind die Leistungen beitragspflichtig (bis zur Beitragsbemessungsgrenze in der GKV).

In der Praxis führt dies jedoch bei AN nicht zu einer weiteren Verbeitragung, da ein AN oberhalb der Beitragsbemessungsgrenze bereits den Höchstbeitrag bezahlt. Lediglich wenn der AN zum Rentenzahlungszeitpunkt „freiwillig in der gesetzlichen Krankenversicherung“ (also nicht als KVdR-Versicherter) versichert ist, kann sich eine Beitragspflicht ergeben.[2]

Beim Vergleich der möglichen Gestaltungsformen ist die pauschale Besteuerung der Gruppen-Unfallversicherung (unmittelbarer Leistungsanspruch des AN) für AG und AN wohl die beste Alterative, wenn eine Unfallinvalidität nach vielen Jahren eintritt.

Wenn der AN nur einen mittelbaren Leistungsanspruch auf die Leistungen hat, muss im Leistungsfall eine Addition der gezahlten Beiträge durchgeführt werden, wodurch auch eine umfangreiche Recherche notwendig wird.

[2] Vgl. § 240 SGB V sowie Rundschreiben des GKV-Spitzenverbandes v. 7.11.2017

Bei diesem Artikel handelt es sich nur um einen Auszug zu dem Thema „Gruppen-Unfallversicherung. Darüber hinaus sind noch andere Punkte zu beachten, die im „www.bAV-Leitfaden.de für Arbeitgeber und bAV-Interessierte“ enthalten sind.

Arbeitgeber, die sich mit diesem Thema befassen möchten, sollten die Übrigen Punkte, die bei einem reibungslosen Ablauf erforderlich sind, im bAV-Leitfaden.de beachten. Hierbei geht es nicht nur um die Beachtung bei der Einrichtung, sondern auch um die laufende Abwicklung.

bAV-Leitfaden.de Der betriebswirtschaftliche Leitfaden über die betriebliche Altersversorgung für Arbeitgeber, HR-, Steuer-, und Rentenberater – sowie Personalabteilung, Gehaltsbuchhaltung und bAV-Profis

Werner Hoffmann

Betriebswirt für betriebliche Altersversorgung (FA) & Generationenberater