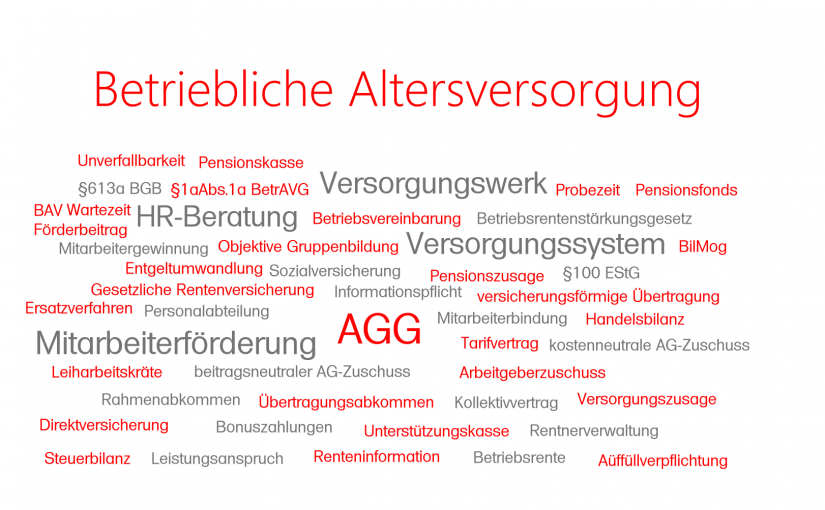

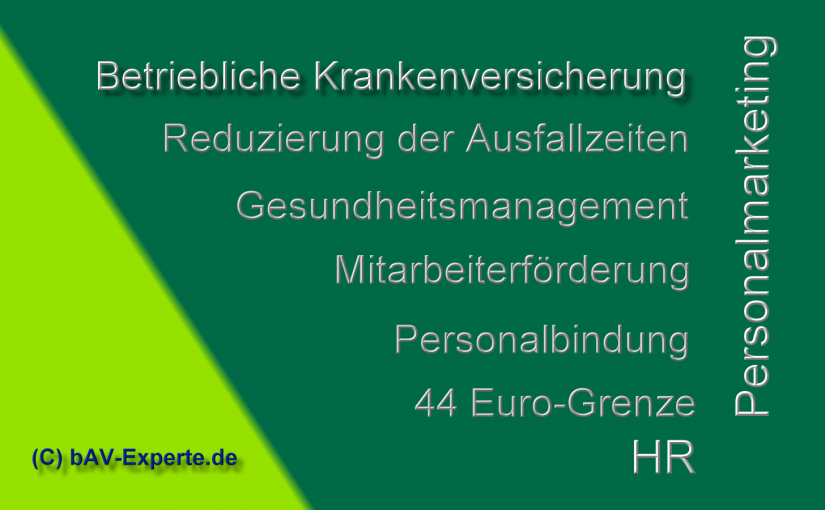

Die betriebliche Krankenversicherung ist für Arbeitgeber im Rahmen der Gesundheitsvorsorge eine Möglichkeit, die Arbeitnehmer stärker an den sich zu binden.

Für den Arbeitgeber bedeutet dies, dass seine Mitarbeiter schneller einen Termin beim Arzt erhalten und durch Check-Up-Pakete auch die Vorsorge des Mitarbeiters zu verbessern.

Letztendlich sinken oder verkürzen sich die Zeiten von Arbeitsunfähigkeit und nebenbei hat der Arbeitgeber ein weiteres soziales Instrument, seinen Mitarbeitern eine Besonderheit zu bieten.

Hierfür bieten die Anbieter spezielle Leistungspakete an, die der Arbeitgeber entweder zusätzlich zum Gehalt bezahlt oder der Arbeitnehmer selbst übernimmt.

Mitversicheurng von Familienangehörigen

Einzelne Anbieter berücksichtigen sogar auch die Mitversicherung der Familie und machen zu einem festgelegten Stichtag keine Risikoprüfung.

Beispiele Leistungspakete:

- Sonderkonditionen beim Fitness-Studio, Kauf von Sportgeräten und Buchung eines Hotels

- Termin-Service beim Facharzt

- Einholung einer Zweitmeinung

- Hilfe bei der Suche des passenden Facharztes

- Check-Up für Mitarbeiter

- Chefarztbehandlung im Krankenhaus

- Ein- oder Zweibettzimmer

Der Arbeitnehmer und der Arbeitgeber profitiert hierdurch von einem modernen Gesundheitsmanagement zu Sonderkonditionen, wenn dies ein Betrieb für seine Mitarbeiter anbietet.

Durch dieses Angebot sind die Mitarbeiter um 23 Prozent weniger erschöpft und das gesamte Unternehmen die Fehlzeiten verringern sich um 14 Prozent. Dies wirkt sich auch positiv auf die Leistung aus (Quelle: i.FPM ‑ Studie „Mitarbeiterführung zwischen Hochleistung und Erschöpfung“ (Dezember 2013, S. 4) / Autoren: Prof. Dr. Heike Bruch und Sandra Kowalevsk).

Der Arbeitgeber unterstreicht hierdurch, wie er sich für die Gesundheit seiner Mitarbeiter einsetzt. Durch gezielte Qualitätskontrolle, die durch einzelne Anbieter ebenso angeboten werden, werden beispielsweise die Krankenhäuser ausgewählt.

Je nach Leistungspaket werden die Sonderkonditionen bereits ab 20 Mitarbeiter gewährt, wobei die Beiträge vom Leistungsumfang abhängig sind. Die Angebote beginnen bereits ab 5 Euro im Monat.

Beitragszahlung durch Arbeitnehmer oder Arbeitgeber –

Beitragszahlung vom Netto oder vom Bruttogehalt?

Lange Zeit war unklar,

- ob der Beitrag für eine betriebliche Krankenzusatzversicherung als Betriebsausgaben, anerkannt wird

- der Beitrag im Rahmen der 44 Euro-Freigrenze pauschal versteuert werden kann

- oder der Beitrag vom Nettogehalt finanziert werden muss.

BFH-Entscheidung am 12.09.2018

Am 12.9.2018 hat der Bundesfinanzhof entschieden, dass die Beiträge Sachlohn sein können.

Leitsatz des Urteiles: „Die Gewährung von Krankenversicherungsschutz ist in Höhe der geleisteten Beiträge Sachbezug, wenn der Arbeitnehmer ausschließlich Versicherungsschutz und keine Geldzahlung verlangen kann. Für den Sachbezug gilt die Freigrenze von 44 EUR/Monat.“

Dies war bereits vor dem 10.10.2013 der Fall. Am 10.10.2013 hatte das Bundesfinanzministeriums ( Bundesfinanzministerium, Schreiben vom 10. Oktober 2013, Aktenzeichen IV C 5 – S 2334/13/10001) jedoch eine ablehnende Haltung zu der steuerlichen Anerkennung der betrieblichen Krankenversicherung, obwohl zuvor ein einem anderen Urteil (BFH Urteil vom 14.04.2011 – VI R 24/10 (veröffentlicht am 22.06.2011)) die Anerkennung von Sachbezug anerkannt wurde.

seit dem 10.10.2013, war deshalb offen, ob die betriebliche Krankenversicherung im Rahmen der 44-Euro-Grenze genutzt werden kann.

Durch das BFH Urteil (BUNDESFINANZHOF Urteil vom 7.6.2018, VI R 13/16 wurde dies unter bestimmten Bedingungen jetzt zugelassen (vgl. Internetlink: https://juris.bundesfinanzhof.de/cgi-bin/rechtsprechung/druckvorschau.py?Gericht=bfh&Art=pm&nr=37684 )

Im genannten Gerichtsentscheid hatte der Arbeitgeber als Versicherungsnehmer für die Mitarbeiter seines Unternehmens bei zwei Versicherungsgesellschaften eine Zusatzkrankenversicherung abgeschlossen. Als Leistungen waren Vorsorgeuntersuchungen, stationäre Zusatzleistungen sowie Zahnersatz versichert.

Die monatlichen Beiträge für den Versicherungsschutz des Arbeitnehmers A haben monatlichen Beiträge (36,42 EUR) betragen und sind somit unter der Freigrenze von 44 EUR nach § 8 Abs. 2 Satz 11 EStG gelegen.

Das Finanzamt wollte den Beitrag als regulären Arbeitslohn versteuern (§19 EStG).

Im Urteil wurde klargestellt, dass nach § 8 Abs. 2 Satz 11 EStG Sachbezüge – nicht Barlohn – nicht berücksichtigt werden, wenn die 44 Euo-Grenze nicht überschritten wird.

Allerdings: Bar- und Sachlohn sind nach dem Rechtsgrund des Zuflusses zu unterscheiden. Wenn der Arbeitnehmer die Sache selbst nur nutzen kann, liegen Sachbezüge vor, die unter die Freigrenzen-Regelung fallen.

für Arbeitgeber herrscht endlich Klarheit und somit auch die Möglichkeit, den Arbeitnehmern eine Zusatzleistung anzubieten.

Bei der Einrichtung einer betrieblichen Krankenversicherung sind jedoch einige arbeitsrechtliche und betriebswirtschaftliche Regelungen zu beachten, damit die Einhaltung weiterer gesetzlicher Regelungen berücksichtigt wird.

Hierzu zählen beispielsweise der Gleichbehandlungsgrundsatz und betriebswirtschaftlich passende Ablaufprozesse vor, während und nach der Einrichtung der betrieblichen Krankenversicherung.

Wichtig ist auch, dass es sich um eine Freigrenze handelt.

Werner Hoffmann