Die steuerliche Entlastung beträgt für eine Familie mit zwei Kindern und einem gemeinsamen Brutto-Jahreseinkommen von

– 60.000 Euro im Jahr 2020 etwa 530 Euro.

– 120.000 Euro etwa 787 Euro.

Wer auf diesen Nettobetrag verzichten kann, baut hierdurch eine interessante Altersversorgung auf.

Zwar wird die Entlastung in 2. Phasen (2019+2020) vorgenommen, allerdings ist das Prinzip der Nutzung dem Grunde nach interessant.

Je nach zu versteuernden Einkommen kann der Arbeitnehmer etwa fast den doppelten Betrag in einer Entgeltumwandlung anlegen und erhält dann zusätzlich noch die Arbeitgeberförderung von mindestens 15 % (nach §1a Abs.1a BetrAVG).

Aufgrund des Fachkräftemangels und des Arbeitskräftemangels sind viele Arbeitgeber auch bereit einen höheren Arbeitgeberzuschuss zu leisten; oft sogar 20-35%.

Dieser Zuschuss ist – je nach betriebswirtschaftlichen Kennzahlen kostenneutral und bindet die Mitarbeiter an das Unternehmen.

So könnte die Rechnung aussehen:

Nettogehaltserhöhung durch Jahressteuergesetz: 600 Euro

Entgeltumwandlung Brutto: 1.200 Euro

Plus 25 % Arbeitgeberzuschuss

Tatsächliche Entgeltumwandlung: 1.500 Euro

Verzichtet der Arbeitnehmer auf die Steuererleichterung und investiert diese in die Entgeltumwandlung, dann kann hierdurch eine zusätzliche Altersversorgung aufgebaut werden.

Wie hoch die individuelle Nettoerhöhung durch das Jahressteuergesetz ausfällt und wie hoch der Entgeltumwandlungsbetrag zuzüglich Arbeitgeberzuschuss ausfällt, muss natürlich für jeden Arbeitnehmer berechnet werden.

Wird dieser Nettobetrag nicht für die Altersversorgung nicht genutzt, dann ist es wie bei jeder Gehaltserhöhung, die auf dem Girokonto eingeht:

Am Ende des Monats ist das Girokonto wieder bei „0“ und man gibt es einfach mehr aus.

Jahressteuergesetz und Anpassungen in der betrieblichen Altersversorgung

Auch hier ergeben sich leichte Veränderungen:

Höchstbetrag nach §3 Nr. 63 EStG:

8% der allgemeinen Beitragsbemessungsgrenze (BBG):

BBG West:

2018: 78.000

2018: 80.400

Steuerlicher Höchstbetrag:

2018: 6.240 Euro (520 Euro mtl.)

2019: 6.432 Euro (536 Euro mtl.)

SV-Höchstbetrag:

2018: 260 Euro

2019: 268 Euro

Steuerlicher Freibetrag;

Allein die Möglichkeit, anstelle einer lebenslangen Leibrente oderRatenzahlungeneineEinmalkapitalauszahlungzu wählen, steht derSteuerfreiheitim Zeitpunkt der Beitragszahlung nicht entgegen.

Wird jedoch beispielsweise vor dem letzten Jahr der Direktversicherung die Einmalkapitalauszahlung gewählt, ist die Direktversicherung ab diesem Zeitpunkt nicht mehr förderfähig, so dass die Steuerfreiheit entfällt.

Alte Direktversicherungen nach §40 b EStG

Für eine pauschale Versteuerung ist maßgeblich, dass mindestens ein Beitrag rechtmäßig pauschal vor dem 1.1.2018 versteuert wurde. Dies muss im Lohnkonto und bei den Entgeltunterlagen festgehalten werden.

Dies ist für die Weiteranwendung, aber auch für die Wiederanwendung Voraussetzung.

Ebenso entfällt die bisherige Voraussetzung, dass derBetroffene auf die alternativ zu gewährende Steuerbefreiung verzichten muss (§ 52 Absatz 4 Satz 12 f. u. Absatz 40 Satz 2 EStG).

In der Praxis erübrigt sich die bisher vorgesehene Dokumentationspflicht des Arbeitgebers.

Es besteht jetzt in vielen Fällen einWahlrecht zwischen vollständiger Steuerbefreiung und Pauschalbesteuerung(mit darüber hinaus verbleibender Steuerbefreiung).

Die Pauschalbesteuerung führt in der Auszahlungsphase in der Regel zu einer geringeren Steuerbelastung.

Allerdings sind auch die Vertragsvoraussetzungen der Direktversicherung nach §40 b EStG (Pauschalbesteuerung) und nach §3 Nr. 63 EStG (Steuerbefreiung in der Einzahlungsphase) unterschiedlich.

Sofern eine pauschalbesteuerte Direktversicherung (40b EStG) und eine Direktversicherung nach §3 Nr. 63 EStG besteht ist auf folgendes zu achten:

Bei einer Direktversicherung mit einer Zahlung aus Sonderentgelt (§1 Abs.1 Nr.4 SvEV) sind die Beiträge SV-frei (bis zu 1.752 Euro).

Besteht darüber hinaus eine 2. DV nach § 3 Nr. 63 EStG ist auch diese SV-frei bis zu 4% aus der allgemeinen BBG.

Wichtiger Tipp, wenn ein gemeinsamer Rahmenvertrag für die Durchschnittsbildung besteht

Besteht ein Rahmenvertrag für die Direktversicherung kann steuerlich ein DV-Vertrag bis zu 2.148 Euro pauschal besteuert werden, wenn bei der Durchschnittsbildung ein Betrag von 1.752 Euro nicht überschritten wird.

In der Praxis ist es jedoch öfters der Fall, dass einzelne Mitarbeiter im Laufe der Jahre ausgeschieden sind, die zu einem niedrigeren Durchschnitt geführt haben.

Hier sollte der Arbeitgeber jährlich auch die Durchschnittsbildung prüfen.

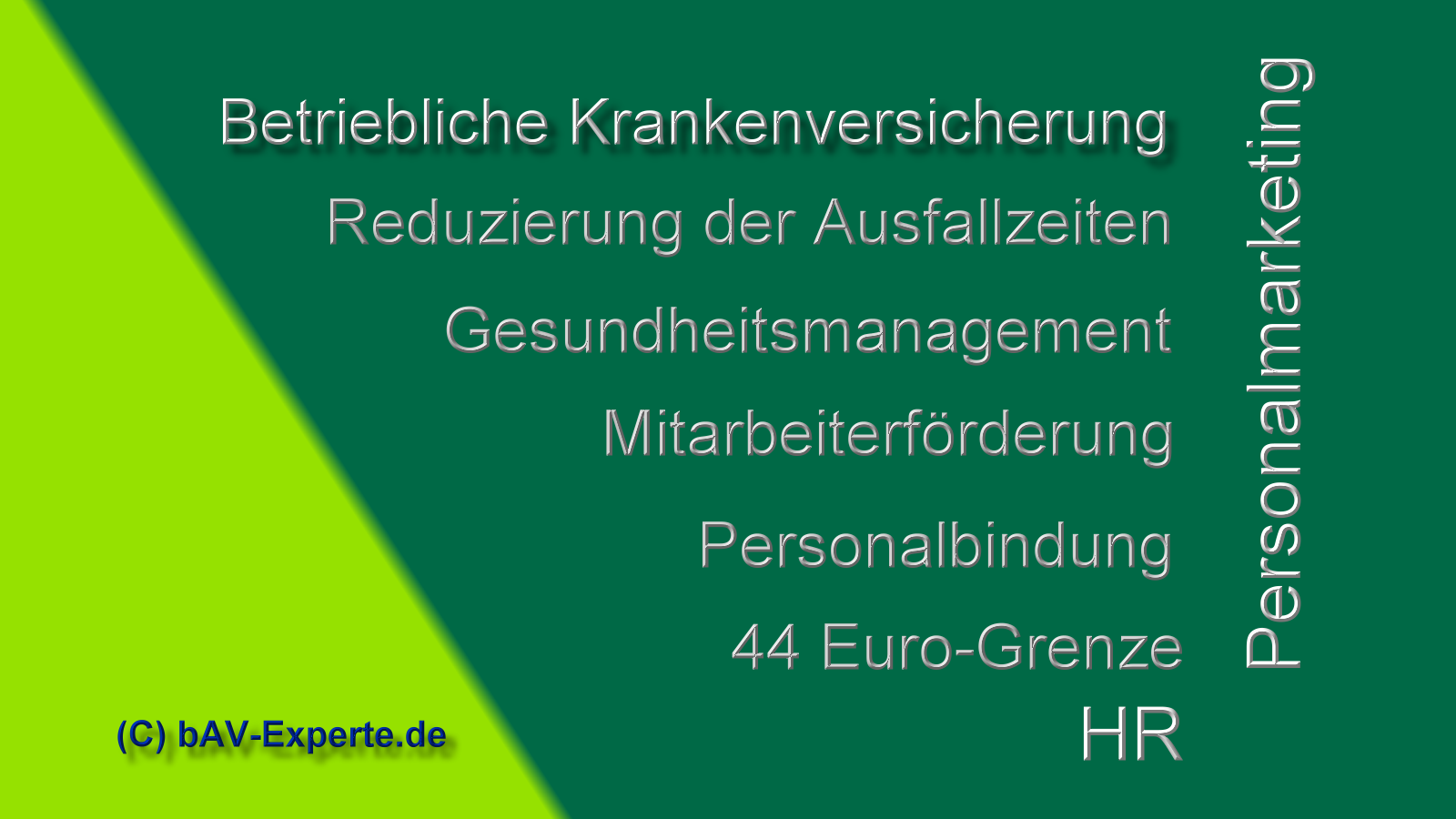

Betriebliche Altersversorgung wichtiger als Handy und Tankgutscheine – Auch die betriebliche Gruppen-Unfallversicherung, betriebliche Krankenversicherung und Gesundheitsmanagement haben an Priorität bei den Arbeitnehmern gewonnen.

Die gesetzliche Rentenversicherung kann nur eine Grundversorgung sein. Spätestens seit der öffentlichen Diskussion der Haltelinien 20/48 (Höchstbeitrag 20 %, Rentenhöhe bei 45 Jahren: 48 %) erkennen immer mehr Arbeitnehmer, dass die gesetzliche Rentenversicherung nur eine Grundversorgung sein kann.

Gesichert wird dies aber bisher auch nur bis zum Jahr 2025. Und die steuerlichen Freibeträge werden sukzessive bis 2040 für die einzelnen Rentenbeginner abgesenkt, so dass bei Rentenbeginn 2040 die Rente vollständig steuerpflichtig wird. Allerdings nur dann, wenn die Rente ein zu versteuerndes Einkommen von derzeit 9.000 Euro (verh. 18.000 €) überschreitet.

Auch in der gesetzlichen Kranken- und Pflegeversicherung entstehen aus der gesetzlichen Rentenzahlung Beitragsaufwendungen.

Insoweit ist die gesetzliche Rente Brutto, wovon noch o. g. Zahlungen abzuziehen sind.

Immer häufiger wird dies auch den heutigen Arbeitnehmern bewusst. Waren früher die Zusatzleistungen Handy & Co. besonders beliebt, denken heute immer mehr Arbeitnehmer auch an die

betriebliche Altersversorgung

betriebliche Gruppen-Unfallversicherung

betriebliche Krankenversicherung

Gesundheits-Vorsorgemöglichkeiten.

Und Arbeitgeber müssen sich immer mehr überlegen, wie sie ihre Mitarbeiter binden können oder auch neue Mitarbeiter gewinnen.

„Der Fachkräftemangel lässt grüßen, der Arbeitskräftemangel ist auch schon angekommen.“

Mit über 45 Mio. Erwerbstätigen befinden wir uns heute auf der Höhe des Zenits. In 25-30 Jahren sind aufgrund des demografischen Wandels nur noch rund 32 Mio. Erwerbstätige in Deutschland vorhanden. Es sei denn, wir schaffen es, genügend ausländische Arbeitskräfte zu gewinnen. An eigenem Nachwuchs fehlt es letztendlich in Deutschland. Mit 1,5 Kindern (inkl. der Migrationskinder) haben wir heute 40 % zu wenig Kinder, die in 25 Jahren als Erwerbstätige vorhanden sind. Übrigens: Hätten wir in der Vergangenheit keine ausländischen Arbeitskräfte in Deutschland gehabt, wäre die Kinderzahl pro deutsche Frau bei ca. 1,2-1,3 Kinder.

Für Unternehmen bedeutet dies die Mitarbeiter besser an den Arbeitgeber zu binden. Zwar werden theoretisch durch die Digitalisierung Arbeitskräfte wegfallen, allerdings entstehen durch die Digitalisierung bzw. digitale Transformation auch neue Arbeitskräfte, besonders im IT-Entwicklungs- und (IT)-Wartungsbereich.

Und letztendlich gibt es völlig neue Berufe und in vielen Bereichen auch keine Arbeitsplatz-Rationalisierung und trotzdem einen erhöhten Bedarf an Arbeitskräften (Beispiel Pflege, 55-Plus-Markt etc.).

Chancen für Arbeitgeber bei der Mitarbeitersuche und Mitarbeiterbindung

Die Bilanz eines Unternehmens spiegelt die Hardfacts des Unternehmenswertes wieder. Das Personal ist meistens nur zahlenmäßig im Anhang vielleicht erwähnt. Während wir nach dem 2. Weltkrieg zunächst einen Verteilermarkt hatten und in den letzten Jahren sich ein Verdrängungsmarkt (Marketing wurde immer wichtiger) entwickelte, wird das Produktivkapital „Erwerbstätige“ in den kommenden Jahren die entscheidende Rolle beim Unternehmenswachstum spielen. Dies natürlich auch neben der Digitalisierung.

Für Unternehmen bedeutet dies, die Mitarbeiter durch interessante Zusatz-Gehaltsbestandteile zu binden.

Interessante AG-Zuschüsse (Festbetrag zur Altersversorgung) sowie AG-Zuschüsse bei Entgeltumwandlung gehören heute bereits bei innovativen Arbeitgebern zur Grundausstattung.

So gibt es heute Unternehmen, die beispielsweise einen Fix-Zuschuss von 100 € mtl. gewähren und zusätzlich einen Arbeitgeberzuschuss zu der Entgeltumwandlung von 20-35 % gewähren. Dieser Arbeitgeberzuschuss kostet im Übrigen den Arbeitgeber nichts extra, wenn man die ersparten Kosten des Unternehmens berechnet.

Zum einen spart der Unternehmer folgende Arbeitgeber-Abgaben

Sozialversicherungsbeiträge

Gesetzliche Unfallversicherung

Umlage 1, 2 sowie 3

und zusätzlich auch weitere betriebswirtschaftliche Kosten, die je nach Unternehmen berechnet werden müssen.

Welche zusätzliche Kosten ein Unternehmen hierbei einspart, muss in einer betriebswirtschaftlichen Analyse berechnet werden. Hilfreich sind hierbei Betriebswirte für betriebliche Altersversorgung (FH).

Weitere Angebote für die Mitarbeiter

Gruppen-Unfallversicherung-bAV-Leitfaden

Betriebliche Gruppen-Unfallversicherung

Auch die betriebliche Unfallversicherung ist ein interessanter Gehaltsbestandteil. Bietet dies ein Arbeitgeber nicht an, dann muss der Arbeitnehmer diesen Teil aus seinem Nettoeinkommen selbst finanzieren.

Betriebliche Krankenversicherung bAV-Experte.de

Betriebliche Krankenversicherung

Ebenso ist die betriebliche Krankenversicherung anzusehen. Schneller einen Facharzt-Termin zu bekommen

eine Zweitmeinung bei Krankheiten einzuholen

Privatpatient im Krankenhaus zu sein

oder Vergünstigungen bei Wellness- oder Fitnessstudio zu erhalten

sorgen für weniger Krankheitsausfälle.

So bietet das Unternehmen „Wir für Gesundheit“ eine interessante Ergänzung für Arbeitnehmer an (Link: –> https://www.wir-fuer-gesundheit.de/ )

Ein Top-Angebot ist hier beispielsweise das selct-Angebot mit:

Zweibettzinner

Chafarzt

Zweitmeinung

Facharzt-Terminservice

Vorteilswelt

und dies für den Mitarbeiter zum Preis von 17,67 Euro pro Monat ohne Gesundheitsprüfung ab 20 Arbeitnehmern (weitere Informationen auf der Internetseite von https://www.wir-fuer-gesundheit.de/

Gesundheitsvorsorge durch Prävention

Die Anzahl von Fehlzeiten durch Krankheiten sind ein erheblicher Posten bei den Personalkosten. Eine Verringerung dieser Fehlzeiten kann durch

Gesundheitstage in Unternehmen

Präventionskurse

und viele andere Maßnahmen

können die Produktivität bei Unternehmen verbessern.

Hierbei hilft beispielsweise das Unternehmen Carelutions durch ein neuartiges betriebliches Gesundheitsmanagement.

Je nach Unternehmen (Größe, Branche usw.) müssen alle betrieblichen Vorsorge-Modelle auf einander abgestimmt sein.

Das wichtigste Kapital eines Unternehmens – auch wenn man ein Unternehmen einmal veräußern möchte – steht nicht in der Bilanz. Die Mitarbeiter entwickeln sich in den kommenden Jahren zu einem der wichtigsten Kennzahlen. Dies sollte jedem Unternehmer heute bewusst werden.

betriebliche Altersversorgung workflow-Optimierung durch bAV-Experte-debAV-Experte–bAV-Spezialist-Betriebswirt-fuer-betriebliche-Altersversorgung

P.S.: Eine betriebliche Pflegeversicherung ist leider derzeit noch nicht möglich (fehlt im Betriebsrentengesetz), wird aber sicherlich durch den demografischen Wandel ein weiterer Baustein werden, den Unternehmen ihren Mitarbeitern in einigen Jahren anbieten müssen.

Baukindergeld Online-Antrag – Frist nicht verpassen

Wenn Banken und Baufinanzierer nicht auf das Baukindergeld und die Antragsfrist hinweisen, dann ist das töricht.

Ein besserer Service wäre den online-Antrag mit Kunden gemeinsam ausfüllen.

Das wäre ein sehr guter Service! Denn 10 Jahre lang Baukindergeld ist für viele Häuslebauer schon ein enormer Betrag.

Hier unterscheiden sich gute von schlechten Baufinanzierern. Es sollte doch selbstverständlich sein, dass Banken, Bausparkassen und Baufinanzierer den Antrag auf Baukindergeld mit dem Kunden gemeinsam ausfüllen.

Anträge auf Baukindergeld rückläufig

Während in der ersten Woche 9.574 Anträge eingegangen sind und in der zweiten Woche knapp 5.500, waren es in der fünften Woche seit dem Start des Programms nur noch 2.810 Anträge.

Riester-Rente – Wie funktioniert die Riesterrente?

Wer in der gesetzlichen Rentenversicherung versichert oder Beamter ist, hat die Möglichkeit durch Riester eine zusätzliche private Altersversorgung aufzubauen.

Altersversorgung Alternativen

Ehegatten von versicherungspflichtigen Personen oder Beamten (z. B. Hausfrau/-mann) haben einen mittelbaren Anspruch auf einen Riestervertrag.

Der Staat fördert diese Ansparform mit Zulagen und ggf. einer Steuervergünstigung. Riester ist für viele ein Buch mit sieben Siegeln. Um hier einen Einblick in die Förderung zu gewähren, wurde anhand einiger Praxisbeispiele die Förderung erklärt.

Riester und andere ungeförderte Sparformen

Innerhalb der Medien wurde schon sehr oft diskutiert, ob Riester interessant ist. Im nachfolgenden Video wurde die Ansparphase

in einen Riestervertrag

und eine ganz normale Geldanlage

verglichen.

Wichtiger Hinweis:

Die Versicherungswirtschaft benutzt den Begriff „Förderquote“. Hierbei werden die „Zulage+Steuerersparnis“ in das Verhältnis zum Anlagebeitrag gesetzt. Richtiger wäre es, die „Zulage+Steuerersparnis“ in das Verhältnis zum Effekt. Aufwand zu setzen.

Beispiel:

Gesamtbetrag: 2.100 Euro

Zulage: 175,00 Euro

Steuerersparnis: 755,51 Euro

Effekt. Aufwand: 1.168,49 Euro

Förderquote: 44,31 %

Zuschuss zum Effekt.Aufwand ist aber 79,57%

Das Ergebnis wird so manchen Interessenten an einem Sparprodukt überraschen.

Bei einer Riester-Rente sollte man sich nicht von der Meinungsmache durch

Medien

Riester-Gegnern

oder Riester-Befürwortern

alleine leiten lassen.

Die Reihe von Anti-Riester-Personen ist sehr unterschiedlich.

So sind unter den Riester-Kritikern zum einen Personen und Institutionen zu finden, die am liebsten ausschließlich eine Staatsrente befürworten. Diesen Personen ist jede zusätzliche Altersversorgung zuwider. Sprüche – wie z. B. „Der Staat ist alleine für meine Altersversorgung verantwortlich, ich nicht“ – sind hier die Regel.

Ebenso sind Personen und Institutionen, die durch die „Altersversorgung Riester“ ihre eigenen Produkte nicht mehr verkaufen können Riester-Kritiker. Hierzu gehören beispielsweise „Sachwert-Verkäufer“ oder auch Vermittler, die beim Verkauf von anderen Produkten mehr verdienen,

Lohnt sich die Riester-Rente?

Ein Jurist würde sagen, es kommt drauf an. Für den Arbeitnehmer bzw. Beamten ist Riester in den meisten Fällen interessant.

Allemal interessanter, als ein Investment-Produkt mit hohem Risiko, denn bei Riester muss eine Mindestgarantieleistung ausgezahlt werden, die bei einer Riester-Rentenversicherung eine lebenslange Rentenzahlung sicherstellt. Verstirbt man im Übrigen sehr früh, dann ist in der Riester-Rentenversicherung eine Garantiezeit vorhanden, wodurch auch der Ehegatte die Rente weiter erhält.

Neben der gesetzlichen Rente ist die Riester-Rente und ergänzend die betriebliche Altersversorgung der Grundbaustein, damit eine vernünftige Altersversorgung sichergestellt ist.

Wer darüber hinaus noch Geld anlegen will, kann durchaus auch Risiken mit Verlust, aber der Chance auf eine höhere Rendite eingehen. Davor sollte aber die Mindest-Altersversorgung durch

Gesetzliche Rente

betriebliche Altersversorgung

private Riester-Rente

sichergestellt werden.

Oder würden Sie Ihre Altersversorgungsbeiträge jeden Monat in einer Spielbank auf eine Zahl setzen?

Natürlich können Sie einmal gewinnen, aber dann kurz vor der Rente alles verlieren.

Genau deshalb macht es Sinn, die Altersversorgung mit den Säulen gesetzliche, private Rente und betriebliche Altersversorgung aufzubauen.

Riester-Rente – Experte für eine bodenständige Altersversorgung durch gesetzliche Rente, private Altersversorgung und betriebliche Altersversorgung

Doppelverbeitragung in der betrieblichen Altersversorgung

In einem Brief an die Gesundheitsexperten der Unionsfraktion hat der Gesundheitsminister Jens Spahn (CDU) drei Vorschläge zum Thema Doppelverbeitragung gemacht.

Was wünscht der deutsche Arbeitgeber und der Arbeitnehmer in der betrieblichen Altersversorgung? Wie kann der Arbeitgeber sein Personal besser binden?

Historie:

Seit 2004 sind die gezahlte Betriebsrenten in der Kranken- und Pflegeversicherung voll beitragspflichtig.

Vorschlag 1: Umwandlung von Freigrenze in einen Freibetrag

Bei einer Freigrenze bleibt die Betriebsrente dann beitragsfrei, wenn die Rente nicht über 1/20 der Bezugsgröße liegt. Ist die Betriebsrente nur 1 Cent, darüber, ist die gesamte Rente zu verbeitragen. Durch die Umwandlung in einen Freibetrag würde nur der Teil voll beitragspflichtig, der über dem Freibetrag liegt. Dies würde 1,1 Mrd. Euro kosten (lt. Spahn)

Vorschlag 2: Anhebung der Freigrenze um 200 Euro

Die Gleitzone könnte dann bei 350 Euro enden. Damit könnten „50 Prozent der Betriebsrentner vollständig von der Beitragszahlung befreit“ werden. Kosten: 600 Millionen Euro. Die Kosten würden sich auf ca. 600 Mio. belaufen.

Vorschlag 3: Halbierung des Beitragssatzes

Hierbei würde der Beitragssatz (analog 2004) wieder halbiert werden. Dies würde ca. 2,5 Mrd. Euro kosten.

Der Vorschlag 3 wäre für alle Arbeitnehmer die beste Lösung.

Begründung: Wer eine betriebliche Altersversorgung abschließt, bezahlt zunächst auch hierfür i. d. R. keinen Beitrag an die Krankenkasse und Pflegepflichtversicherung. Seit 2004 ist dafür die Leistung voll zu verbeitragen, es sei denn die Leistung ist innerhalb der Freigrenze.

Der Arbeitnehmer spart also nur den Arbeitnehmerbeitragsanteil hier ein und muss in der Rentenphase den vollen Beitragssatz bezahlen.

Im Umkehrschluss bedeutet dies, dass seit 2004 der Arbeitnehmer, der eine betriebliche Altersversorgung abschließt, eine höhere Beitragsfinanzierung bei den Krankenkassen und Pflegeversicherungen trägt. Wer vorsorgt wird also belohnt und soll eine höhere Beitragsfinanzierung im Solidarhaus GKV und Pflege leisten?

Doppelverbeitragung kann nicht im Sinne des Gesetzgebers sein.

Aus diesem Grunde ist es wirtschaftlich und auch moralisch richtig, den Vorschlag 3 „Abschaffung der Doppelverbeitragung“ umzusetzen.

Wenn die Halbierung des Beitragssatzes bei Betriebsrenten (Vorschlag 3) umgesetzt wird, spart der Arbeitnehmer in der Krankenkasse und gesetzlichen Pflegepflichtversicherung Arbeitnehmerbeiträge ein.

Wenn dann die Leistung in der Rentenphase mit dem halben Beitragssatz beitragspflichtig ist, dann ist dies auch in Ordnung, denn in der Beitragsphase wurde auch der Kranken- und Pflegeversicherungsbeitrag gespart.

Eine Umsetzung des Vorschlags 1 oder Vorschlags 2 ohne die Halbierung des Beitragssatzes von Jens Spahn ist für viele Menschen zu kompliziert und stärkt nicht die Förderung der betrieblichen Altersversorgung, so wie es der Gesetzgeber auch durch den Beschluss des Betriebsrentenstärkungsgesetzes doch eigentlich möchte.

Zwar spart der Arbeitgeber auch einen Beitragsanteil ein, wenn der Arbeitnehmer eine betriebliche Altersversorgung abschließt, allerdings gewährt der Arbeitgeber meist einen Beitragszuschuss zur Entgeltumwandlung.

In den Durchführungswegen Direktversicherung, Pensionskasse und Pensionsfonds ist er dazu verpflichtet (Neuzusagen ab 1.1.2019, bestehende Zusagen erst ab 1.1.2022).

Firmen mit Innovation und Mitarbeiterförderung auch in der Fördung der betrieblichen Gesundheitsvorsorge

Ergänzend ist anzumerken, dass viele Arbeitgeber inzwischen einen Beitragszuschuss auf freiwilliger Basis leisten, der oft 20-50 % beträgt. Die betriebliche Altersversorgung gehört neben anderen Möglichkeiten zu dem wichtigsten Instrument Personal zu gewinnen und zu binden.

Und gerade beim Fachkräftemangel, der sich inzwischen in vielen Regionen zu einem Arbeitskräftemangel ausweitet, ist die betriebliche Altersversorgung besonders wichtig, um Personal zu gewinnen oder Personal zu binden.

Anzumerken ist, dass eine Änderung der Doppelverbeitragung sich bei sogenannten KVdR-Versicherten auswirkt (§ 229 SGB V), nicht jedoch bei sogenannten Freiwillig in der gesetzlichen Krankenversicherung Versicherte. Hier wird der Beitrag nach § 240 SGB V berechnet.

Demografie – Unternehmensnachfolge – Personalgewinnung – Altersversorgung – Die Themen in den kommenden Bundestagswahlen, die im Mittelpunkt stehen dürften:

Klimawandel & Altersversorgung, Pflegeversicherung und Unternehmensnachfolge bei KMU

Das Thema Flüchtlinge neigt sich immer mehr dem Ende und viele Bürger erkennen inzwischen, wie wichtig die Zuwanderung aufgrund des demografischen Wandels wird.

Denn dem Bürger werden die wahren Probleme immer bewusster….

– wenn man in der Rente weniger hat und die geburtenstarken Jahrgänge demnächst in Rente gehen

– wenn die Pflegeversorgung ein Luxus wird, weil wir zu wenig Pflegekräfte haben

– wenn die kleinen und mittelgroßen Betriebe aufgrund von Personalmangel nicht mehr produzieren können.

– wenn die Wartezeit von Handwerksreparaturen weiter anwächst

– wenn der Unternehmer keinen Nachfolger findet und das Unternehmen aufgrund des rückläufigen Personals hierdurch weniger leistet und an Wert verliert

– wenn der Selbstständige geplant hatte, seinen Betrieb mit Rentenbeginn zu verkaufen und damit seine Rente finanziert, aber es keine Kaufinteressenten findet

– wenn die nicht vollständig ausfinanzierte Pensionszusage oder Unterstützungskasse für den bGGF zu einer vGA wird

– wenn die Rentenzahlung nicht mehr durch die Beiträge der Erwerbstätigen finanziert werden können (derzeit 45 Mio. Erwerbstätige, in 25-30 Jahren nur noch 32 Mio. aufgrund der geringen Geburtenrate von 1,5 Kindern)

– wenn der Spritpreis weiter steigt, weil die Schiffe bei Niedrigwasser das Benzin von Rotterdam nicht mehr nach Deutschland befördern können

– wenn eine Wasserknappheit zu Rationierungen führt

– wenn durch autonomes Fahren kein eigenes Fahrzeug mehr benötigt wird (Ordern des notwendigen Fahrzeugs je nach Zweck) und das eigene Fahrzeug nicht mehr durchschnittlich 20 Stunden vor der Tür steht…

– wenn wir durch eine Verringerung der Bevölkerung Rückbaumaßnahmen z.B. in der Kanalisation oder im Straßen durchführen müssen

– wenn die Immobilienpreise in den Ballungszentren durch eine veränderte Lebenskultur (Internet, autonomes Fahren, das sich in den kommenden 10 Jahren durchsetzen wird)

Themen wie Generationengerechtigkeit und Umweltschutz werden zu neuen politischen Schwerpunkten führen.

Die großen Volksparteien müssen diese Schwerpunkte stärker in den Fokus setzen.

Nur die Zuwanderung kann langfristig ein Großteil der o.g. Probleme lösen.

Wir Deutschen haben es selber verpatz:

Mit 1,5 Kindern pro Frau. Wir benötigen eigentlich 2,1 Kinder, also 40% mehr!

www.forum-55plus.de

Was Selbstständige und Unternehmer individuell bei ihrem Unternehmen beachten sollten, können wir gerne bei einer Tasse Kaffee bei Ihnen besprechen.

#Notfallvorsorge Alleinerziehende durch Notfallordner – Vorsorgeordner besonders wichtig

Alleinerziehende sollten besonders auf die Vorsorge durch einen Notfallordner achten.

Natürlich haben sich viele Eltern schon öfters auf einer gemeinsamen Autofahrt Gedanken gemacht, was mit den Kindern passiert, wenn es jetzt einen Autounfall geben würde.

Ebenso haben auch Alleinerziehende darüber kurz mal nachgedacht.

Welche Konsequenzen entstehen können, macht der nachfolgende Film deutlich:

Bei einer Vorsorge von Alleinerziehenden ergeben sich viele Fragen, die erst durch den Notfallordner – Vorsorgeordner bewusst werden.

Wer kümmert sich um mein Kind, wenn ich versterbe oder geschäftsunfähig bin?

Wer darf sich um mein Kind kümmern? Sind das automatisch der Ex-Partner, meine Eltern, die Paten oder Geschwister?

Wer soll sich um mein Vermögen kümmern, so dass die Kinder später etwas davon haben?

Wer soll sich um das Erbe kümmern, bis meine Kinder erwachsen sind?

Welcher Versicherungsschutz ist vorhanden – und sollte angepasst werden?

Was passiert, wenn ich Pflegefall werde? Müssen dann die heute minderjährigen Kinder ab 18 für mich aufkommen?

Was muss ich bei einer bestehenden betrieblichen Altersversorgung besonders beachten?

Wie ist der Berufsunfähigkeitsschutz gestaltet? Ab wann leistet die Berufsunfähigkeitsversicherung?

Der Notfallordner – Vorsorgeordner ist nicht nur als umfangreiche Dokumentation anzusehen, sondern gibt auch viele Tipps.

Auf dem Markt gibt es viele Notfallordner. Und leider meist für alle Personen den gleichen Notfallordner.

Den „Notfallordner-Vorsorgeordner“ gibt es in über 90 verschiedenen Versionen.

Grund: Die Vorsorge unterscheidet sich zwischen vielen unterschiedlichen Gruppen, z.B.

Angestellte

Beamte

Selbstständige (Personengesellschaft)

Unternehmer (Kapitalgesellschaft)

Ärzte

Apotheker

41 zulassungspflichtige Handwerkergruppen

Zulassungsfreie Handwerker

Etc.

In all diesen Gruppen sind Besonderheiten zu beachten.

Der Notfallordner – Vorsorgeordner hat auch ausreichen Platz für die Aufbewahrung aller wichtigen Dokumente (8 cm Breite) und beinhaltet zwischen 140-170 Seiten (je nach Zielgruppe).

Die Herausforderung der Demografie als Chance nutzen“ ist das Themaeines Fachtags an derHochschule KoblenzinKooperation mit dem Oberhachinger CAMPUS INSTITUTfür Personalentwicklung und Finanzwirtschaft AG. Die Veranstaltungfindet statt am30. Januar 2019, ab 10:30 Uhr, im Audimax der Hochschule Koblenz, Konrad-Zuse-Str. 1 in 56075 Koblenz.Die Themen reichen vonUnternehmensnachfolge im Mittelstandüber Arbeitnehmergewinnung bis hin zum Vermögenserhalt beim Generationenwechsel.Zu den Referenten gehören unter anderem Prof. Dr. Steffen Kröhnert (Hochschule Koblenz),Dr. Andreas Fromm,Fachanwalt für Steuerrecht (Kanzlei FROMM, Koblenz),Dr. Henriette Meissner, Geschäftsführerin StuttgarterVorsorgeManagement GmbH sowieKarl-Heinz Weber, Bereichsleiter Firmenkunden und Private Banking, stellv. VorstandsmitgliedSparkasse Koblenz.Weitere Informationen und Anmeldung unter:www.hs-koblenz.de/fachtag-demografie

Der demografische Wandel (Zunahme der älteren Generation im Vergleich zu jüngeren Menschen) beeinflusst die Entwicklung unterschiedlicher Bereiche.

Wären 2,1 Kinder je Frau vorhanden, würde sich das Verhältnis „ältere zu jüngere Menschen“ nicht verändern.

Mittel- und langfristig führt eine geringere Geburtenrate zu einem Rückgang der Bevölkerung.

Während heute in Deutschland rund 45 Mio. Erwerbstätige vorhanden sind, werden es in 30 Jahren nur noch 32 Mio. sein.

Bereits heute ist der Fachkräftemandel deutlich zu spüren, wobei dies erst der Anfang ist.

Unternehmen sind gut beraten, vorhandenes Personal mit intelligenten Förderprogrammen zu binden und in der Personalsuche neue Wege zu gehen.

Neben der aktiven Personalbindung durch

betriebliche Altersversorgung

betriebliche Krankenversicherung

betriebliche Gesundheitsmaßnahmen

Förderung von Fortbildung (beruflich und auch für private Bereiche)

sind in der Personalsuche auch beispielsweise folgende Möglichkeiten ins Auge zu fassen:

Prämienzahlung bei Personalvermittlung durch Mitarbeiter

Festlegung von Ausbildungsbotschafter (Azubi sucht Azubi durch Teilnahme des Azubis an Schulveranstaltungen, um für die Ausbildung zu werben)

Erfolgreiche Personalvermittlung durch Mitarbeiter gehört auch heute noch zu den erfolgreichen Wegen.

Neben der Gewinnung von Mitarbeitern wird in den kommenden Jahren auch die Anzahl der Unternehmen deutlich sinken.

Von derzeit 3,5 Mio. Arbeitgebern werden in 25 Jahren noch 2,5 Mio. Vorhanden sein.

Viele Klein- und Mittelbetriebe haben bisher noch keine Nachfolgeregelung.

Und oft fehlt der familiäre Nachwuchs bzw. haben die Kinder kein Interesse, das Unternehmen weiterzuführen.

Ebenso wird es für viele Unternehmer in Zukunft schwieriger ein Unternehmen zu verkaufen. Angebot und Nachfrage regelt letztendlich den Preis und das Interesse.

Und wenn der Unternehmensverkaufspreis die Altersversorgung ausmacht, dann kann diese Kalkulation daneben gehen.

Unternehmer sollten deshalb bereits ab 55 – allerspätestens mit 58 – sich aktiv über die Nachfolgeregelung Gedanken machen und im Vorfeld ein gutes Personalmarketing betreiben.

Denn das Personal bildet auch die Grundlage des Unternehmenswertes.

Eine Ergänzung zum Themenbereich Demografie finden Sie auch im Blog